Mar Ruano asume el puesto de responsable de Marketing para EMEA (ex Alemania y Austria) de DWS, desde el que tendrá la responsabilidad de liderar y desarrollar las estrategias de marketing. Su objetivo será fortalecer la presencia de la firma en los mercados clave y promover el crecimiento en la región. Además, Ruano seguirá manteniendo su responsabilidad para Iberia.

Mar Ruano afronta este nuevo rol estratégico después de una exitosa trayectoria dentro de la gestora, a la que se unió en 2014 como responsable de Marketing para Iberia, desempeñando un papel fundamental para la firma. Ruano, que cuenta con más de 20 años de experiencia en el sector de la gestión de activos, ha centrado su carrera profesional en el ámbito de la comunicación y el marketing, siempre ligado a la industria financiera.

Antes de unirse a DWS, Ruano trabajó en JPMorgan Asset Management, donde ocupó el cargo de responsable de marketing durante casi nueve años. También formó parte del equipo de marketing de Pioneer Investments (Amundi). Además, cuenta con experiencia internacional, pues comenzó su carrera en MFS (Massachusetts Financial Services) en Boston y trabajó en Merrill Lynch en el área de banca privada en Madrid.

Mar Ruano es licenciada en Administración y Dirección de Empresas por la Suffolk University de Boston; tiene un Master en Dirección Comercial y Marketing por el Instituto de Empresa, y un CSSBA en la especialidad de Finanzas otorgado por la Harvard University Extension School.

“Desde su incorporación a DWS en 2014, Mar ha demostrado una destacada capacidad de liderazgo y gestión, siendo fundamental para alcanzar los objetivos de la compañía”, destacó Alexia Giugni, Head of Client Coverage EMEA, ex Alemania y Austria, de DWS. Además, añadió que su sólida trayectoria en el sector “es un testimonio de su dedicación y perseverancia. Estamos convencidos de que desempeñará un papel clave en su nuevo puesto y es un honor para nosotros contar con ella en nuestro equipo”.

Las subidas de tipos del Banco Central Europeo empiezan a trasladarse a los ahorradores. En febrero, el interés medio de los plazos fijos nacionales fue del 0,86%, según el Banco de España. Nada que ver con el 0,04% que tenían, de media, en enero del año anterior. Aun así, los mejores depósitos españoles se sitúan muy por encima y llegan hasta el 3% TAE. Eso sí, las entidades españolas aún siguen por detrás de las extranjeras, en cuanto a rentabilidad de los depósitos, ya que estas remuneran ya por encima del 4%.

La oferta de productos de ahorro podría seguir mejorando en el futuro si el BCE vuelve a subir los tipos o si la gran banca se anima a empezar a remunerar los ahorros de sus clientes, según explican fuentes del comparador de productos financieros HelpMyCash.com, que han analizado cuáles son los mejores depósitos de abril, entre los que se encuentran algunos españoles. El pasado mes de febrero, Ana Botín, presidenta de Banco Santander, avisó de que en algún momento comenzarían a remunerar los ahorros, aunque condicionó esta medida a lo que hiciese la competencia.

Los mejores depósitos bajo el fondo de garantía español

Entre los bancos que ya han mostrado interés en captar pasivo parece haber cierto consenso en cuanto a la rentabilidad que merecen los ahorradores. SelfBank, Cajamar, Banco Caminos y Caixa Guissona pagan un 2% TAE a doce meses, explican en HelpMyCash.

El Depósito Avantio de Banca March tiene una remuneración del 2,30% TAE a un año. Targobank, por su parte, ofrece un interés de entre el 2,30% y el 2,50% para un plazo de uno a dos años. Y Pibank llega a pagar un 2,52% TAE a doce meses.

Otra entidad cuyos depósitos sobresalen es EBN. Este banco comercializa hasta siete depósitos con un plazo de entre cuatro meses y tres años y una rentabilidad que va desde el 1,80% TAE para el plazo más breve hasta el 3,15% TAE para el más largo.

Pero no hace falta firmar a tan largo plazo para conseguir esa rentabilidad. Una de las propuestas más atractivas del momento es el depósito a 18 meses de WiZink al 3% TAE.

Todas las entidades anteriores pagan los intereses netos y están protegidas por el Fondo de Garantía de Depósitos (FGD) de España que responde con el reembolso de hasta 100.000 euros por cliente en el caso de que la entidad quiebre, aclaran fuentes de HelpMyCash.

¿Depósitos a corto o a largo plazo?

Los expertos recomiendan escoger con cuidado el plazo. Hasta ahora, lo más recomendable era apostar por depósitos con una duración breve, para tener el dinero disponible a corto plazo y poder aprovechar las ofertas que fuesen saliendo. Una filosofía que sigue vigente para aquellos que consideren que la tendencia alcista sigue teniendo recorrido. No obstante, se prevé una moderación en las subidas de tipos por parte del BCE.

Los tipos de interés oficiales, que actualmente se sitúan en el 3,5%, podrían terminar el año en el 3,75% con una última subida de 25 puntos básicos para luego bajar hasta el 3,25% en diciembre de 2024, según las estimaciones del Departamento de Análisis de Bankinter.

Si estas previsiones se cumplen, es posible que el empujón de los bancos a la rentabilidad de sus productos de ahorro se frene a medio plazo, así que es el momento de valorar cuál es la mejor opción para rentabilizar los ahorros: plazos muy cortos a la espera de nuevas subidas o plazos largos anticipando un estancamiento de las ofertas.

La Comisión Nacional del Mercado de Valores (CNMV) ha publicado su Informe Anual correspondiente a 2022. En su primera parte, el informe analiza el entorno macroeconómico y la evolución de los mercados. En la segunda detalla la actuación de la CNMV y en la tercera se detiene en los principales aspectos organizativos, económicos e institucionales.

El informe analiza con detalle la evolución de la negociación, precios y operaciones en los distintos instrumentos, incluidas la renta fija, los derivados, así como la actividad de las infraestructuras de registro, compensación y liquidación, afectada en 2022 por la entrada en vigor del régimen de disciplina en la liquidación regulado por el reglamento de la UE sobre los depositarios centrales (CSDR).

De manera destacada, explica las repercusiones en los activos de renta fija (y en las carteras de los fondos de inversión) del endurecimiento de la política monetaria durante 2022 y aborda también el proceso de consolidación de los mercados alternativos: BME Growth y MARF.

Fondos de inversión

Después del importante avance de 2021, el año 2022 fue un ejercicio más complicado para la industria de la inversión colectiva debido al comportamiento negativo de los mercados, si bien siguieron produciéndose entradas netas de recursos. El patrimonio de los vehículos nacionales disminuyó, en su conjunto, un 7,1% hasta situarse ligeramente por encima de 333.000 millones de euros. El número de cuentas de partícipes de los fondos de inversión se incrementó a lo largo del año en algo más de 300.000, hasta alcanzar 16,1 millones. A finales de 2022 el número de sociedades gestoras de instituciones de inversión colectiva (SGIIC) registradas en la CNMV permaneció en 123.

El informe analiza los importantes cambios que ha supuesto la entrada en vigor de la Ley 11/2021 para las sicavs: en 2022 se dieron de baja 1.090 sociedades, por lo que el año se cerró con tan solo 1.190. La reducción del patrimonio fue del 44,3% y se estima que solo se mantendrán en el registro unas 445 sicavs en 2023.

Servicios de inversión

En el informe anual se presenta con detalle la evolución de la actividad y la situación económico-financiera de las entidades cuya supervisión prudencial corresponde a la CNMV y cuya actividad principal es la prestación de servicios de inversión, si bien también se hace mención a las entidades de crédito, ya que continúan concentrando la mayor parte de los ingresos percibidos por la prestación de servicios de inversión (87,9%).

A finales de 2022, un total de 95 sociedades y agencias de valores estaban registradas en la CNMV, cuatro más que a finales de 2021. El número de entidades extranjeras se situó en 965, 20 más que al cierre del año anterior. El número de empresas de asesoramiento financiero (EAFs) era de 143, tres más que en 2021, con un patrimonio total asesorado que se situó en 18.627 millones de euros, un 4,6% por debajo del año anterior. De este patrimonio, 12.151 millones correspondieron a asesoramiento independiente. Por primera vez el patrimonio asesorado a clientes minoristas superó al de los clientes no minoristas.

La actividad de capital riesgo siguió en 2022 la tendencia alcista de los últimos años y tuvo su reflejo en el número de nuevos vehículos de inversión colectiva de tipo cerrado inscritos en la CNMV, que siguió marcando máximos. Se inscribieron 204 vehículos de inversión cerrados y 16 nuevas sociedades gestoras de entidades de tipo cerrado (SGEIC). El número de plataformas de financiación participativa (PFP) cerro 2022 en 26, en un sector en el que destacó la prórroga de un año, hasta el 10 de noviembre de 2023, para la adaptación al Reglamento europeo. El informe se detiene en los avances y modificaciones legislativos del sector.

Finanzas sostenibles

El informe recoge la evolución de los instrumentos financieros con elementos de sostenibilidad. El número de instituciones de inversión colectiva (IIC) que a finales de año se habían acogido a los artículos 8 y 9 del Reglamento europeo sobre divulgación era de 295, 112 más que a cierre de 2021. De ellas, 280 (272 fondos de inversión, dos fondos de inversión libre y seis sicavs) se habían acogido al artículo 8 y 15 (14 fondos de inversión y un fondo de inversión libre) al artículo 9. El número de partícipes de estas instituciones era de 7.684.549 y su patrimonio de 112.769 millones de euros, lo que representa un 47% y un 34% del total de estos vehículos, respectivamente.

Según el informe se incorpora por segundo año un amplio capítulo para explicar los avances regulatorios en finanzas sostenibles y la intensa actividad desplegada por la CNMV para contribuir a su configuración final y a su implementación.

Supervisión de mercados

La CNMV continuó con su supervisión rigurosa de la correcta formación de precios y la integridad de los mercados, en aplicación del régimen de abuso de mercado. Una de las principales fuentes de información que utiliza para ello es la comunicación diaria de operaciones que realizan las empresas de servicios de inversión, las entidades de crédito y los mercados. En 2022 se recibieron más de 202 millones de registros de comunicación de operaciones ejecutadas sobre instrumentos financieros. Las entidades con obligación de reporte a la CNMV ascendieron a 183.

El informe recoge con detalle las actuaciones de supervisión sobre los mercados de derivados, las labores de seguimiento del SOC autorizado en 2021 (Tradition España OTF) y los resultados preliminares del Plan de supervisión sobre negociación algorítmica. En un esfuerzo por mejorar la calidad de los datos, en 2022 se supervisó el cumplimiento de las directrices de ESMA sobre el suministro de datos al mercado por parte de las infraestructuras de mercado españolas. En materia de índices de referencia, la CNMV registró un nuevo administrador y continuó con su actividad de supervisión, así como de seguimiento de la reforma en esta materia a nivel global. La evolución de los precios de la energía obligó a una monitorización intensa de la actividad de la entidad de contrapartida central (ECC).

Una reforma legislativa importante en este sector fue la armonización en la Unión Europea del régimen de disciplina de la liquidación de las transacciones sobre valores. También durante 2022 finalizó el trabajo del grupo de reforma de la liquidación, constituido a instancias de la CNMV con Iberclear. El informe resultante analiza las implicaciones de los próximos cambios normativos como las revisiones de MiFID II y MiFIR y las medidas previstas para fomentar el atractivo de los mercados de capitales (Listing Act).

Durante el año 2022 el número total de comunicaciones de información privilegiada (CIP) y de otra información relevante (OIR) fue de 5.188, un 8,5% menos que en 2021. La CNMV remitió 215 requerimientos relativos a supervisión de actividades en los mercados (181 requerimientos el año previo). El informe analiza también la evolución de las prospecciones de mercado, los programas de recompra de acciones propias, los contratos de liquidez, así como las operaciones de directivos y personas vinculadas, entre otros aspectos.

Supervisión de entidades

Como resultado de las actuaciones de supervisión de ESIs y entidades de crédito, la CNMV remitió durante el ejercicio un total de 1.231 requerimientos a las entidades supervisadas, de los que 1.051 tuvieron su origen en la supervisión a distancia y 180 en la supervisión in situ. En el área de supervisión de IICs y entidades de capital riesgo se remitieron 1400 requerimientos. (1.292 a distancia y 108 in situ).

A raíz de la creciente presencia de inversores minoristas en el ámbito de las entidades de capital riesgo (ECR), se realizó un análisis del cumplimiento de las normas conducta en la colocación de estas instituciones. Asimismo, se ha continuado con las tareas de seguimiento de la liquidez de las IICs. Ante la relevancia que tiene la transparencia para la protección del inversor, estos análisis se completaron con otro sobre el contenido del Documento de Datos fundamentales (DFI) de los nuevos vehículos registrados.

El informe detalla también los incumplimientos detectados en las actuaciones de supervisión específicas realizadas, relacionadas con la supervisión de las normas de conducta. Entre ellas: incidencias relevantes en lo que respecta a la información proporcionada tanto a los clientes minoristas como a los profesionales en una actuación sobre la operativa de clientes en derivados OTC de divisa, deficiencias en la información de costes entregada a los clientes y situaciones en las que no se consideró adecuado que la entidad determinase que el producto resultaba conveniente para el cliente, al revisar la comercialización de varios fondos de inversión alternativa y vehículos de capital riesgo.

En los trabajos ordinarios de supervisión de 2022 se pusieron de manifiesto en algunas entidades deficiencias relevantes, entre las que destacan la exigencia de garantías insuficientes para operar con derivados cotizados o la posibilidad de adoptar el cierre de posiciones con un estrecho margen de variación en los precios.

En varias ESIs se observó información incorrectamente reportada al Fogain, de cara al cálculo de aportaciones y se identificaron también diversos incumplimientos que motivaron la elaboración de informes con propuestas de tramitación de expedientes sancionadores por asuntos variados entre los que destacan: la no aplicación de la normativa relativa a los incentivos en la gestión de carteras, la existencia de una estructura organizativa inadecuada por la confluencia de una misma persona en la operativa por cuenta propia, la gestión de carteras y la tramitación de operaciones de clientes, en ocasiones representando a un agente de la entidad; todo ello sin gestionar debidamente los correspondientes conflictos de interés, y el incorrecto registro de las órdenes de clientes, sus justificantes y las operaciones y el tratamiento de los saldos transitorios de clientes.

En el Informe se aborda también la actividad de la CNMV relacionada con la resolución de entidades y las implicaciones para las empresas de servicios de inversión y las entidades de contrapartida central del nuevo marco normativo y se dedica una sección al trabajo en materia de estabilidad financiera y riesgo sistémico.

Expedientes sancionadores

Durante 2022 la CNMV concluyó 19 expedientes sancionadores y se impusieron 45 multas por importe de 6.387.000 euros, lo que supone un 34% más que el año anterior (frente a los 13 expedientes y 31 multas por importe de 4.710.000 euros de 2021).

En 16 de los expedientes concluidos los presuntos infractores se acogieron a los supuestos de terminación anticipada que permite la terminación del procedimiento mediante el reconocimiento voluntario de responsabilidad o mediante pago voluntario, con la aplicación de reducciones sobre las multas pecuniarias.

Además, en 2022 se acordó la incoación de 14 nuevos expedientes sancionadores, con propuestas de multa por importe de 2.134.400 euros. Las actuaciones de vigilancia de los mercados permitieron la apertura de nueve de los nuevos expedientes sancionadores, sobre abuso de mercado, y el envío a la fiscalía de una actuación concertada. En el conjunto total de infracciones detectadas, destacan las relacionadas con el abuso de mercado, que supusieron el 57% de las infracciones sancionadas.

También se incorporaron al registro sanciones por importe de 8.672.000 euros, una vez ganaron firmeza administrativa y al cierre del ejercicio estaban pendientes de publicación multas impuestas por importe de 720.000 euros.

En 2022 se impulsó una importante modificación en lo que respecta a la revisión de las decisiones de la CNMV en materia sancionadora, con la eliminación del recurso de alzada ante el Ministerio de Asuntos Económicos y Transformación Digital. A partir de la entrada en vigor de la nueva Ley del Mercado de Valores y los Servicios de Inversión, el 7 de abril de 2023, las resoluciones sancionadoras de la CNMV serán únicamente revisables en la vía judicial contencioso-administrativa.

Atención al inversor y lucha contra el fraude

En 2022 se recibieron 1.371 reclamaciones, un 8% más que en 2020. Del total de informes motivados, los reclamantes obtuvieron informe favorable a sus pretensiones en el 50,4% de los casos. De estos, en el 80% las entidades aceptaron los criterios de la CNMV o rectificaron la situación. Se atendieron además 9.630 consultas de inversores, un 7,6% menos que el año anterior. En el área de inversores se difundieron 2.083 advertencias, un 31% más que en 2021. De ellas: 366 son advertencias de la CNMV y 1.747 son comunicaciones procedentes de organismos supervisores de Estados miembros de la actual Unión Europea y Reino Unido.

En 2021 se recibieron 756 comunicaciones de posibles infracciones o whistleblowing, un 33% más que en 2021. Las investigaciones realizadas sobre estas entidades como consecuencia de dichas comunicaciones dieron lugar a la publicación en 2022 de 83 nuevas advertencias de “chiringuitos financieros” y se llevó a cabo la apertura de cinco expedientes sancionadores motivados por comunicaciones remitidas a través de este canal.

En aplicación de la Circular 1/2022 que regula la publicidad sobre criptoactivos presentados como objeto de inversión, entre febrero y diciembre de 2022 la CNMV gestionó 116 expedientes informativos y analizó 957 piezas publicitarias. En la mayoría de los casos se procedió al cese de actuaciones administrativas, principalmente tras la corrección por parte de las entidades de los desajustes detectados en las piezas de las campañas publicitarias. La duración media de las campañas publicitarias ha sido de 150 días.

En línea con la iniciativa del Plan de Acción Contra el Fraude Financiero (PAFF) firmado en 2021 por 19 entidades públicas y privadas, en el ejercicio 2022 se formó la comisión de seguimiento del plan. Bajo su supervisión, se han configurado diferentes grupos de trabajo sobre medidas conjuntas en el ámbito de la comunicación y educación financiera, intercambio de información entre las entidades, diseño de un punto único global de información contra el fraude y la configuración de métricas e indicadoras que permitan analizar, mediante datos, su evolución en nuestro país. La CNMV ha seguido colaborando y cooperando con las fuerzas y cuerpos de seguridad del Estado con el objetivo de denunciar el fraude financiero en los servicios de inversión.

En este mismo sentido, la nueva Ley de Mercados y Servicios de Inversión recientemente aprobada, ha incluido en su artículo 246 la obligatoriedad por parte de los buscadores de internet, redes sociales y medios de comunicación para que comprueben, con anterioridad a la publicación de los anuncios que, los anunciantes de instrumentos financieros y servicios de inversión al público en general y que pretendan anunciarse en sus plataformas, cuentan con las autorizaciones pertinentes. De igual forma, estas plataformas tendrán que comprobar que dichos anunciantes no están incluidos en la relación de entidades advertidas por la CNMV o por organismos supervisores extranjeros.

Educación financiera

La CNMV siguió dedicando durante 2022 una atención preferente al impulso de la estrategia nacional de educación financiera. Destacó la renovación del Plan de Educación Financiera y la incorporación al mismo como promotor del Ministerio de Asuntos Económicos y Transformación Digital. En 2022 se avanzó en la firma de nuevos acuerdos de colaboración, siendo ya más de 55 las instituciones que forman parte del Plan de Educación Financiera. Entre los nuevos integrantes, cabe destacar la incorporación de Radiotelevisión Española (RTVE), la Fundación Inspiring Girls, el Instituto de Actuarios Españoles, la Fundación Junior Achievement y la asociación Economistas sin Fronteras.

La CNMV desarrolló numerosas acciones formativas y publicó recursos educativos dirigidos específicamente a los inversores, entre los que destacan la guías y el cursos sobre Estafas y fraudes, Cómo invertir en bolsa, Fiscalidad de los fondos de inversión en el IRPF, y Fiscalidad de acciones cotizadas en el IRPF. También se elaboraron una serie de recursos formativos e informativos para explicar a los inversores cómo se adquiere un producto financiero sostenible y cómo evaluar las preferencias de sostenibilidad.

Actividad organizativa e institucional

En la tercera parte del informe anual se ofrece información económico financiera y se publican, por quinto año consecutivo, los principales indicadores de rendimiento y de actividad de la CNMV. La CNMV continuó su esfuerzo de agilización de procedimientos y logró reducir un 3% el plazo medio de resolución de reclamaciones (desde 68 días en 2021 hasta 66 días) así como el plazo de tramitación de los expedientes sancionadores, hasta cinco meses (siete meses en 2021). También se dedica un capítulo especial a la actividad desarrollada por el Comité Consultivo en el que se detallan los informes publicados, tanto preceptivos como voluntarios.

Fintech y ciberseguridad

En el informe se publican además los datos del Portal Fintech, que ha recibido un total de 711 consultas desde su puesta en marcha. En 2022 se realizaron 135 consultas, las más frecuentes relativas a criptoactivos y la tecnología blockchain. En el ámbito de la innovación financiera se incluyen detalles sobre los proyectos del espacio controlado de pruebas o sandbox así como sobre los avances regulatorios, entre los que destacan la propia Ley de los Mercados de Valores y de los Servicios de Inversión, el Reglamento sobre la resiliencia operativa digital del sector financiero (DORA) y el Reglamento sobre mercados de criptoactivos (MICA), todos ellos de reciente aprobación.

También se aporta el detalle de la participación de la CNMV en los organismos de ámbito internacional y los principales temas abordados en la cooperación con otras autoridades de supervisión y organismos internacionales.

Los tipos de ahorro se han triplicado en 12 meses, y los ahorradores pueden ganar hasta un 5% en cuentas remuneradas. Ante este escenario, ¿no tiene sentido reducir el riesgo y apostar por la seguridad del efectivo?

Los ahorradores de efectivo se están beneficiando de las rentabilidades más altas en casi dos décadas, con cuentas bancarias ofreciendo hasta un 5% TAE, y depósitos bancarios hasta un 4%.

Tras un largo periodo en el que la rentabilidad nominal del efectivo fue prácticamente nula, los inversores se replantean ahora el papel que deben desempeñar los depósitos en carteras más amplias. ¿Y no tienen razón los inversores al reconsiderar el efectivo?

Las circunstancias de cada ahorrador son diferentes, y algunos pueden tener excelentes razones para mantener efectivo. Pero que los tipos de interés del ahorro suban no significa que el efectivo siga el ritmo de la inflación.

Como se ha visto, la rentabilidad del efectivo después de la inflación -o rentabilidad «real»- sigue siendo negativa, aunque los tipos hayan subido mucho. Las rentabilidades negativas implican pérdidas. Y el aumento de la inflación desde principios de 2022 significa que el valor del efectivo se está erosionando a un ritmo más rápido que durante la mayor parte de la década anterior, incluso si el efectivo paga los mejores tipos disponibles en la actualidad.

Así que, para muchos, la cuestión clave de dónde realizar inversiones a largo plazo sigue siendo tan relevante como siempre. De hecho, es aún más importante.

Efectivo o acciones: ¿qué posibilidades hay de superar a la inflación?

La seguridad que ofrece el efectivo reside únicamente en su valor nominal. 100 hoy seguirán siendo 100 en los próximos años. Sin embargo, no hay certeza de que su poder adquisitivo se mantenga: una inflación baja hará que el dinero conserve su poder adquisitivo hasta cierto punto, pero una inflación alta lo erosionará rápidamente.

El factor crítico es el tiempo. A corto plazo, es probable que el efectivo se comporte mejor frente a la inflación. A largo plazo, el dinero en efectivo se comporta peor, incluso cuando la inflación es relativamente baja.

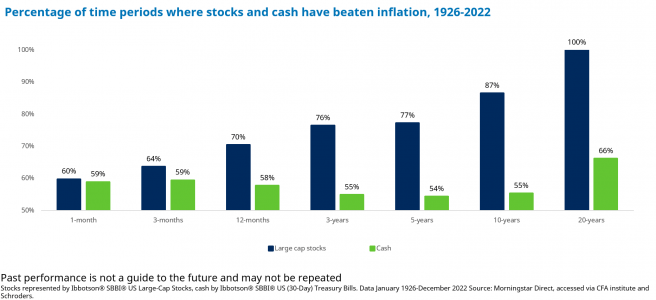

El siguiente gráfico muestra las rentabilidades históricas de las inversiones en efectivo y en bolsa a lo largo de una serie de periodos extraídos de datos de los últimos 96 años. A continuación, los compara con la inflación en los mismos periodos.

Los resultados son contundentes. El gráfico muestra que en periodos muy cortos -tres meses o menos- no ha habido mucha diferencia en la probabilidad de que el efectivo o las acciones superen a la inflación. Pero, para periodos más largos, la diferencia se amplía de forma concluyente.

La probabilidad de que los ahorros en efectivo superen a la inflación ha sido de aproximadamente 60:40 en la mayoría de los periodos.

La probabilidad de que las inversiones en bolsa superen a la inflación ha alcanzado el 100% cuando las inversiones se mantienen durante 20 años.

En otras palabras, en cada periodo de 20 años de los últimos 96 años, la renta variable ha obtenido rentabilidades superiores a la inflación. Así pues, aunque las inversiones en bolsa pueden ser arriesgadas a corto plazo, si se comparan con la inflación ofrecen mucha más seguridad a largo plazo.

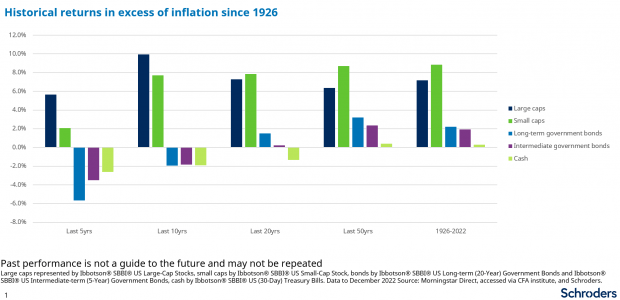

El mercado bursátil ha ofrecido fuertes rentabilidades a largo plazo en condiciones muy diferentes

La reciente era de tipos de interés ultrabajos de la que ahora estamos saliendo, ha hecho que el efectivo haya sido poco atractivo para los inversores. Y ello a pesar de que la inflación se ha situado en niveles bajos hasta hace poco.

En los últimos cinco, diez y veinte años, los ahorros en efectivo no han podido seguir el ritmo de las subidas de precios, por lo que los depositantes saldrían peor parados. Durante periodos muy largos – en los que la inflación y los tipos de interés han registrado máximos y mínimos – el efectivo ha conservado su poder adquisitivo, pero por poco. Por el contrario, las inversiones en bolsa han ofrecido rentabilidades superiores a la inflación en todos los periodos señalados en el gráfico.

Así que, no hay duda: ¿las inversiones en bolsa son una mejor opción para obtener rentabilidades reales a largo plazo?

Hay muchas razones para mantener efectivo, y los plazos de los ahorradores pueden variar. Para muchos, aquí es donde el asesoramiento financiero será inestimable. “Contar con el apoyo de un asesor financiero profesional es clave para orientar a los inversores en la conformación de sus carteras de inversión con diferentes opciones de productos de ahorro e inversión que pueden tener según su perfil. De hecho, la introducción de productos clásicos que siempre han formado parte del ahorro familiar de los españoles, como las cuentas bancarias o lo depósitos, no son excluyentes de otros productos de inversión especializados, como fondos, acciones, bonos o activos privados. Dicho esto, los depósitos en el mercado español han pesado mucho en el ahorro familiar desde siempre, incluso cuando no estaban remunerados y, aunque empiezan a incrementar su remuneración, no están llegando a subir a los niveles de 2011-2012”, indica Inés del Molino, Sales Manager de Schroders en España.

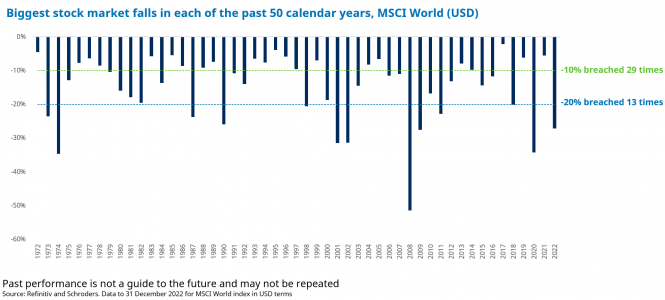

Aunque los datos históricos a largo plazo sugieren claramente que las inversiones en bolsa tienen más posibilidades de superar la inflación que otras inversiones, también son volátiles. Por tanto, los inversores que opten por la renta variable en lugar del efectivo deben estar preparados para un viaje lleno de baches.

En aproximadamente la mitad de los últimos 50 años, los mercados cayeron al menos un 10%.

En una cuarta parte de los últimos 50 años, los mercados cayeron al menos un 20%.

En conclusión, tanto el efectivo como las acciones y participaciones conllevan riesgos diferentes. El efectivo dista mucho de ser un activo exento de riesgo: incluso con los mejores tipos de ahorro disponibles en la actualidad, es probable que los depósitos pierdan valor real. Y, como muestran estos datos, el efectivo también puede generar pérdidas reales durante periodos más largos, incluidas las dos últimas décadas. Pero las acciones también conllevan riesgos, especialmente cuando se mantienen durante periodos más cortos.

Tribuna de Duncan Lamont, responsable de Research y Analytics en Schroders

Un análisis de la firma de tecnología de comunicación Communications Specialist muestra que la riqueza media de los 500 ultra high net worth (UHNW, personas con una riqueza neta de, al menos, 30 millones de dólares) más ricos del mundo ha aumentado en más de 1.100 millones de dólares este año.

La riqueza total de estas personas ha aumentado alrededor del 8% desde el comienzo del año y ya alcanza los 7,52 billones de dólares, según el análisis de la firma, que suministra tecnología para empresas de seguridad que apoyan a familias e individuos de ultra alto patrimonio neto (UHNW).

La riqueza total promedio de los UHNW más ricos del mundo es actualmente de 15.051 millones de dólares, lo que implica un incremento en 1.104 millones de dólares entre el 1 de enero y el 3 de mayo de 2023, según el análisis.

El análisis, además, revela que alrededor del 35% de los multimillonarios más ricos del mundo se encuentran en los Estados Unidos, mientras que China representa el 14% de los 500 principales multimillonarios a nivel mundial. El análisis muestra que alrededor de 49 países son el hogar de multimillonarios en los 500 principales.

El sector tecnológico acoge la mayor proporción de los multimillonarios más ricos, con casi el 14%, seguido del sector industrial con el 13% y las finanzas, con el 12%.

Kevin Buchler, director de marketing de Communications Specialist afirmó que el crecimiento de la riqueza de los milmillonarios más ricos del mundo «se refleja en el aumento en el número de individuos UHNW a nivel mundial y representa un mercado en crecimiento para las comunicaciones de radiofrecuencia seguras y bidireccionales». En este punto, el experto explica que los individuos ricos necesitan un soporte de seguridad cada vez más sofisticado que puede incluir sistemas móviles de respaldo y tecnología avanzada para garantizar su seguridad.

Pixabay CC0 Public Domain. La SEC aprueba el primer ETF que invierte en empresas cuyos activos netos están en bitcoin

Las criptodivisas han cotizado dentro de un rango relativamente estrecho en los últimos 12 meses. Tras un prolongado periodo de caída, que comenzó a finales de 2021, los criptoactivos han experimentado una considerable recuperación desde principios de este año. Bitcoin y Ether, que representan alrededor de dos tercios de la capitalización total del mercado de criptomonedas, han subido un 50% en lo que va de año.

Sin embargo, a la luz de la extrema volatilidad que ambas criptomonedas han mostrado a lo largo de los años, se podría decir que, según los estándares históricos, ambos activos han cotizado en un rango relativamente estrecho en los últimos 12 meses. Además, la correlación entre Bitcoin y Ether parece haberse reducido. En nuestra opinión, esto sugiere que los criptoactivos están impulsados esencialmente por fuerzas muy similares, a pesar de las importantes diferencias en su configuración tecnológica.

El verano pasado, vimos cómo el Bitcoin estaba notablemente correlacionado de forma negativa con el dólar estadounidense. Tal vez, esto sorprenda menos si tenemos en cuenta que el criptoactivo se estableció a propósito como un «antidólar». Si echamos un vistazo a los últimos 12 meses, observamos que el Bitcoin se ha movido estrechamente con el dólar estadounidense, tocando mínimos cuando el dólar alcanzó su máximo en el cuarto trimestre de 2022 y escenificando su recuperación en un momento en el que el dólar estadounidense caía.

Basándonos en datos mensuales que van desde 2015 hasta la actualidad, podemos decir que, de media, una apreciación del 1% del dólar estadounidense ponderado por el comercio se tradujo en una caída del 15% del precio del Bitcoin y viceversa. Otros factores también importan para Bitcoin, aunque en un grado significativamente menor. Un simple modelo de regresión basado en el dólar estadounidense ponderado por el comercio, la renta variable tecnológica, la inflación implícita a 10 años (que obtenemos de los bonos del Tesoro a 10 años ligados a la inflación) y el sentimiento de riesgo (representado por el índice VIX) nos permite explicar en gran medida la variación del precio del Bitcoin en los últimos meses.

El análisis de atribución derivado de nuestro modelo revela dos puntos importantes:

1.- Aunque estadísticamente significativo, el break-even inflation contribuye muy poco a los movimientos globales del Bitcoin. Los rendimientos reales son aún peores, lo que refuerza nuestra opinión de que el grado sustancial de ajuste monetario en sí mismo tendrá poca relevancia para el movimiento de los criptoactivos en el futuro.

2.- Nuestro análisis también revela que la renta variable tecnológica constituye el segundo factor subyacente más importante para el Bitcoin, aunque en menor medida que el dólar. Sin embargo, podemos ver que el Bitcoin ha empezado a desviarse de la renta variable tecnológica. La brecha que se abre sugiere que los criptoactivos siguen estando impulsados por otra serie de factores imposibles de incorporar a cualquier tipo de modelo.

El reciente impulso del Gobierno estadounidense hacia una regulación más estricta de las criptomonedas puede suponer un importante cambio en las reglas del juego. Recientemente, la Comisión del Mercado de Valores de Estados Unidos (SEC) demandó a las dos mayores plataformas de negociación de criptomonedas del mundo, Binance y Coinbase.

La regulación, en el foco

En esencia, a ambas se las acusa de ofrecer servicios de negociación de valores que, según la SEC, son de su competencia. En comparación con las denuncias presentadas contra Coinbase, las acusaciones contra Binance parecen ser incluso más graves y recuerdan a las acusaciones contra FTX. El fundador Changpeng Zhao está acusado personalmente de engañar a los reguladores estadounidenses sobre las verdaderas operaciones de Binance y de desviar miles de millones de fondos de clientes a una empresa independiente bajo su control.

Aunque habrá que esperar al resultado de estos juicios, la interposición de demandas contra dos importantes actores del criptoespacio es un claro indicio de que los reguladores estadounidenses están finalmente tomando medidas enérgicas contra el sector, que había estado amenazando desde el colapso del FTX en noviembre de 2022. Consideramos bastante improbable una eventual prohibición total, dado que la adopción ya está demasiado extendida, pero los requisitos normativos no harán sino aumentar en los próximos meses y años. Esto debería incrementar los requisitos de cumplimiento y presentación de informes, lo que probablemente expulsará del mercado a las criptoempresas más pequeñas.

Además, vemos el riesgo de que las criptomonedas pierdan atractivo para varios grupos de inversores. Hasta la fecha, el inminente riesgo de litigio ya ha llevado a los creadores de mercado a reducir sustancialmente sus exposiciones, lo que es probable que se prolongue durante un tiempo y deteriore aún más la liquidez en el espacio cripto. En conjunto, esperamos que el proceso de autolimpieza continúe. A lo largo de este proceso, es probable que el criptoespacio se consolide aún más antes de alcanzar un mínimo.

Tribuna elaborada por Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM.

Chris Bowie, socio y gestor de TwentyFour AM (boutique de Vontobel), tiene claro que el techo de los tipos de interés en EE.UU. y el Reino Unido está cercano, pero para el BCE maneja un escenario bien distinto. Aun así, todo apunta a que, según Bowie, las economías desarrolladas entrarán en recesión, mientras que plantea la estanflación como una posibilidad a tener en cuenta en los escenarios de inversión. El experto vaticina que será un año difícil para los activos de riesgo, por lo que ve como opción más interesante la deuda de corto plazo de bancos, de algunas compañías de telecomunicaciones y de servicios públicos.

¿Hemos alcanzado el pico de la inflación? En realidad, lo que no creo que hayamos alcanzado es el máximo de la inflación subyacente. Sí considero que hemos alcanzado el máximo de la inflación general porque los precios de la energía han bajado muy deprisa.

Durante meses parecía que los orígenes de la inflación eran transitorios y que hundían sus raíces en los problemas de la cadena de suministro y de la subida de los precios de la energía por la guerra en Ucrania, pero parece que van más allá.

Sí, procede de otros componentes como los servicios, los salarios, los alquileres, todo. La psicología del consumidor ha cambiado. El principal argumento que he estado transmitiendo a los clientes es que el IPC subyacente es un problema. En Alemania aún no ha tocado techo, aunque sí lo ha hecho en el Reino Unido. En EE.UU. está en el 5,5% y creo que esto va a dificultar mucho que la Reserva Federal recorte los tipos al nivel que está descontando el mercado para finales de este año. No creo que puedan hacerlo. Soy más optimista a largo plazo sobre la capacidad de EE.UU. para luchar contra la inflación porque tienen independencia energética, al contrario de lo que ocurre en Europa. De hecho, espero recesiones en las economías desarrolladas.

Pero los bancos centrales han actuado con contundencia. ¿Estamos cerca de los tipos terminales?

Los tipos de interés de la Reserva Federal quizá estén muy cerca del nivel terminal. Pienso que la Fed podría hacer una subida más. De hecho, recientemente ha habido muchos comentarios sobre la posibilidad de omitir la reunión de julio y hacer una subida después de la reunión de Jackson Hole. Y tras el dato de inflación de hace unas semanas, el Reino Unido ha calculado que se alcanzarán en diciembre de este año. Así que digamos que el tipo terminal de la Fed está en 5,5% y que el del Banco de Inglaterra llega a 5,5%, eso implicaría que el BCE está todavía muy por detrás. Por eso creo que, desgraciadamente, en Europa tendrán que subir los tipos un poco más. Esa es la razón por la que mi cartera está infraponderada en bonos denominados en euros, porque creo que el año pasado pasamos por todo ese dolor en EE.UU. y el Reino Unido, y este año el BCE tiene que ponerse al día, porque la inflación, incluso en Alemania, aún no ha tocado techo. Así que probablemente soy más pesimista que el resto de mis colegas en términos de inflación y tipos de interés.

¿Cree entonces que veremos datos de recesión en muchos países?

He sido más pesimista sobre la recesión que la mayor parte del mercado porque creo que el impacto retardado de las subidas de los tipos de interés por sí solo podría crear una recesión.

Así que los problemas para los bancos centrales están empezando ahora…

Creo que ahora mismo la tarea de los banqueros centrales es la más difícil del mundo, porque hay que elegir entre inflación o recesión por lo que tienen que caminar por una cuerda muy floja. La historia ha demostrado que la Fed suele ajustar demasiado sus políticas, lo que suele crear recesiones y creo que esta vez sí crearán una recesión, porque la inflación sigue siendo un problema. Y aunque me incomoda utilizar el término, creo que la estanflación es un riesgo significativo por primera vez desde los años 70.

¿Considera la estanflación como una opción es probable? No se trata de mi escenario base, pero hay que considerarlo seriamente como un riesgo importante. En Alemania, por ejemplo, la inflación sigue subiendo, la producción sigue subiendo y, técnicamente, ya llevamos dos trimestres de recesión.

Y ¿por qué no hemos visto esta tendencia en la economía española por el momento, sobre todo en el consumo?

Todavía no. Creo que está por venir. Está a la vuelta de la esquina después de todo el dinero que llegó a los bolsillos de los consumidores debido al COVID. Lo cierto es que ese dinero no se consumió durante el año pasado, pero es verdad que nos estamos acercando al fondo de ese colchón de ahorros. Pienso que ahora podría producirse un aumento del desempleo lo que, en mi opinión, vendrá acompañado de un impacto en el consumo. El actual ha sido un ciclo económico muy difícil de predecir porque han confluido muchos factores que estaban en constante movimiento, pero la historia muestra que hemos vivido la mayor expansión monetaria de nuestra historia y que al mismo tiempo se ha creado la inflación más alta de las últimas cuatro décadas. Ahora hemos tenido la mayor subida de los tipos de interés en cuatro décadas y, por lo tanto, creo que no hay forma de que nos saltemos la recesión. En Estados Unidos también se está produciendo una contracción del crédito en el sistema bancario, porque a diferencia de los grandes bancos europeos hay miles de bancos regionales que son las entidades crediticias dominantes para los consumidores y las Pymes en sus regiones y que están retirando ese crédito en estos momentos. Eso creará una recesión.

¿Cómo va a afectar esto a la renta fija de corta duración y con grado de inversión como la que incluye en los que usted gestiona? Creo que va a ser un año muy difícil para todos los activos de riesgo. El atractivo de invertir en bonos a corto plazo con grado de inversión es que ya ofrecen un rendimiento elevado, una calidad crediticia alta y una duración baja, por lo que creo que ofrecen un buen equilibrio entre ingresos atractivos y bajos riesgos de capital, y por eso los he descrito como una opción atractiva ya que ofrecen un rendimiento del 5% y una duración de 1,4 años.

¿Exactamente, por qué cree que es un buen momento para invertir en deuda de corta duración con grado de inversión?

Por muchas razones. Tiene un carácter defensivo, lo que significa que ofrece ingresos atractivos y al mismo tiempo una protección, ya que para que se pierda algo de dinero, las yields actuales tienen que casi duplicarse, algo que es muy difícil. Por eso he invertido mi propio dinero en esta estrategia, porque es un lugar atractivo para invertir en los próximos 12 meses, mientras averiguamos la profundidad de estas recesiones, dónde se sitúa la tasa terminal, cuántos bancos quiebran en el sector bancario regional de EE.UU. y qué significa esto para los bancos europeos por el efecto contagio. De modo que el riesgo existente es considerable, pero en mi cartera, las inversiones a corto plazo tienen una calidad crediticia individual media de A-. Un producto de alta calidad crediticia que genere una yield del 5% es una propuesta interesante en este entorno.

¿Qué podría pasar si en otros 3, 4 o 5 meses, tuviéramos otra crisis bancaria en EE.UU.? ¿Cuál es su visión de la deuda bancaria?

Creo que gran parte de esos riesgos ya están reflejado en el diferencial de este tipo de emisiones y por eso este es uno de los sectores de mayor yield. En realidad, creo que una yield de 6,1% en emisiones de bancos de alta calidad es un nivel alto. Un 23,1% de mi cartera está en deuda de bancos, aunque sólo el 2% está en los bonos más subordinados (bonos Coco). Así que el 21% del fondo está en bancos con grado de inversión. Y en realidad el 10% está en préstamos bancarios senior y el 11% en bonos bancarios subordinados con grado de inversión.

Dentro de este tipo de activo, ¿qué otros sectores tienen en cartera?

Además de alguna deuda bancaria, los bonos híbridos son atractivos, y entre los ellos en la cartera figuran nombres como Vodafone, France Telecom o Telefónica. En el sector de las telecomunicaciones se pueden obtener rendimientos efectivos si se compran bonos junior. También en el sector de los servicios públicos, encontramos empresas como EDP, en Portugal e Italia, y Scottish and Southern en el Reino Unido, que son productores de energía limpia y siguen ofreciendo una yield cercana al 6%.

Ha pasado el primer semestre de 2023, y en estos seis meses no hemos parado de oír tambores de recesión… pero aún tardará en llegar. Es el pronóstico de Laurent Denize, director de inversiones de Oddo BHF Asset Management. En una reciente presentación a medios, Denize desgranó las perspectivas que maneja su firma para los próximos meses, con una idea central en torno a las recomendaciones que están haciendo a sus clientes: extremar la cautela.

Denize constata que la economía está emitiendo señales claras de desaceleración, pero a distintas velocidades y con datos macro mixtos. El experto explica que las extremas condiciones vividas durante la pandemia siguen teniendo una enorme influencia sobre la macro. De este modo, observa que en EE.UU. el mercado laboral mantiene su fortaleza, y también el consumo, lo que explica que la demanda interna se mantenga en niveles superiores a lo previsto inicialmente. En el caso europeo, el impacto de la crisis energética ha sido inferior a lo estimado inicialmente. En cambio, la reapertura de China tras años de su estricta política Covid cero no se ha traducido en la fenomenal recuperación económica que anticipaba el consenso. El director de inversiones de Oddo BHF AM afirma que “los inversores todavía creen que igual no entramos en recesión; nosotros pensamos que sí llegará, pero que todavía tardará un tiempo y, entre tanto, el bund podría llegar al 3%”.

Denize destacó en su análisis dos datos macro en particular: la evolución del empleo, y la trayectoria de la inflación. En el caso del primero, observa que la fortaleza – particularmente en EE.UU. y Europa- “sigue aportando confianza en la capacidad para encontrar un empleo y, por tanto, en el consumo”, y matiza que “es un dato que no se esperaba en absoluto, pero la relación histórica entre empleo e inflación se ha roto por la excepcionalidad del periodo post covid”. Esto nos lleva al coste de la vida, donde el experto destaca la evidente moderación de los precios, así como la vuelta a la normalidad en las cadenas de suministro.

Sin embargo, no son ni el empleo ni la inflación los dos factores que están aportando resiliencia a la economía global. Para el experto, las fortalezas vienen de las propias familias – que con lo que ahorraron durante el periodo de confinamiento han podido capear el aumento del coste de la vida- y, especialmente, de la capacidad de las empresas para traspasar el repunte de los precios a sus consumidores, aprovechando para engordar sus márgenes y sanear sus balances en un momento de incremento de los costes de financiación. No obstante, el representante de Oddo BHF AM insiste en no dejarse llevar por el optimismo: “Ambos factores desaparecerán en los próximos meses”.

Son cuatro los principales riesgos que ha identificado Denize en este complejo entorno de mercado: la posibilidad de un “credit crunch”, la vulnerabilidad del real estate (particularmente del comercial), la posibilidad de que los bancos centrales – particularmente el BCE- cometan un error de política monetaria, y que la estabilidad financiera se vea comprometida: “Los bancos han actuado como financiadores de la economía real y del real estate, y pueden incrementarse sus deudas no realizadas. En nuestra opinión, la crisis bancaria de EE.UU. no ha acabado, se necesita una mayor consolidación y que los bancos incrementen su capital. Aunque el Tesoro haya proporcionado una línea de crédito, esto no es sostenible”, afirma el director de inversiones con rotundidad.

Recomendaciones de Oddo BHF AM

¿Cómo se traduce la interpretación de todos estos datos en la estrategia de asignación de activos de Oddo BHF AM? Laurent Denize afirma que “el comportamiento de los activos ha sido bueno en lo que va de año, el mercado ha funcionado como un espejo invertido de lo fue el año pasado”. El paso de un mundo de tipos cero y estímulos cuantitativos a una de las subidas de los tipos de interés más vertiginosas que se recuerdan ha supuesto “un cambio radical para los asset allocators, que ahora tienen mayor capacidad para seleccionar activos que comprar y mantener en cartera”, detalla el experto.

Una vez analizado el entorno macro, Denize desgrana las recomendaciones que está emitiendo su firma para sus clientes. En concreto, indica que actualmente infraponderan ligeramente la renta variable, por considerar que las valoraciones han llegado demasiado lejos – especialmente en el caso de EE.UU.-, aunque con honrosas excepciones, como el caso de las tecnológicas estadounidenses que compiten en el segmento de la Inteligencia Artificial, donde están encontrando oportunidades. También les gustan las small caps europeas, por considerar que la brecha de valoración respecto a las grandes capitalizadas – un 33%- es tan elevada que representa una oportunidad que no se debe ignorar. Dicho esto, si se desglosa por regiones, la infraponderación es en EE.UU. y Europa, porque el equipo está encontrando oportunidades en China y Japón. “Aunque China haya sido una decepción este es el momento correcto para incrementar la asignación, la situación del país es complicada porque el paro ya está muy elevado, lo que forzará que las autoridades apliquen más estímulos fiscales”, resume Denize. Una de las formas en las que están ganando exposición a China en Oddo BHF AM es a través de acciones con una gran cuota de mercado en el país, como es el caso de las firmas de lujo.

En el caso de la renta fija, el posicionamiento de la firma se mantiene neutral, con infraponderación en bonos periféricos. El consejo que están dando desde Oddo BHF AM a sus clientes es mantenerse invertidos en la parte corta de la curva, particularmente en duraciones en torno al año y medio, “porque están ofreciendo rendimientos del 5%”.

Para navegar este contexto de mercado, desde la firma recomiendan su gama de multiactivos Polaris, que ofrece una exposición al riesgo adaptada a cuatro perfiles de riesgo: desde el Oddo BHF Polaris Moderate, para los inversores más conservadores, hasta el Oddo BHF Polaris Dynamic, para los inversores más arriesgados. Las dos opciones intermedias son el Oddo BHF Polaris Balanced y el Oddo BHF Polaris Flexible. Otra opción para los inversores que buscan exposición a renta fija que están impulsando desde la firma es la gama Target Maturity Funds, en particular el Oddo BHF Global Target 2028.

Foto cedidaAlejandra Pérez Peña, delegada territorial del Comité de Servicios a Asociados de EFPA España en Galicia

El 76% de los asesores financieros cree que el ahorrador gallego ha adoptado un perfil más conservador en los últimos meses, invirtiendo en productos de bajo riesgo por su preocupación en preservar el capital, frente a un 10% que cree que ha adoptado un perfil más arriesgado, para tratar de lograr rentabilidades elevadas que compensen la inflación y eviten una pérdida real de poder adquisitivo. En este sentido, el 17% de los asesores cree que el perfil inversor de los gallegos es similar al de la media a nivel nacional, frente a un 83% que cree que el perfil medio del inversor de Galicia es más conservador. Estas son algunas de las principales conclusiones expuestas durante la jornada de asesoramiento financiero organizada por EFPAEspaña en Vigo, que contó con más de 100 asistentes y con el patrocinio de Banco Mediolanum, Amundi Asset Management y Lazard Fund Managers.

Al inicio de la jornada territorial se expusieron algunos de los resultados del estudio llevado a cabo entre los asesores financieros en Galicia, donde se destaca que el 75% de los profesionales cree que ha mejorado el nivel de educación financiera en la comunidad. De ellos, un 31% opina que se ha producido una mejora muy sustancial en los últimos años, mientras que el 44% de los profesionales cree que ha mejorado, pero se mantiene en niveles más bajos con respecto a la media nacional. Además, para el 55% de los asesores gallegos, la elevada inflación está provocando que los inversores particulares estén volviendo a interesarse, a partes iguales, por la inversión en inmobiliario y en depósitos y cuentas remuneradas, mientras que un 39% indica que existe una mayor ponderación de productos de renta fija en sus carteras de inversión. En cuanto a la principal preocupación que trasladan los clientes, el 59% de los asesores de Galicia opina que es la situación de los mercados y el impacto en sus inversiones, frente a otro 31% que se decanta por la inflación. En este sentido, el 54% de los asesores cree que no se ha incrementado el interés por ahorrar para la jubilación en los últimos años en la región, mientras que un 33% sostiene que se ha incrementado el interés por ahorrar para la jubilación en los últimos años, a pesar de no tomar decisiones específicas para este fin.

Alejandra Pérez Peña, delegada territorial del Comité de Servicios a Asociados de EFPA España en Galicia, y Xavier Nicolás, presidente del Comité de Servicios a Asociados de EFPA España, fueron los encargados de inaugurar la jornada en Vigo. Durante la presentación, la delegada territorial también destacó que la región cuenta ya con más de 4.000 asesores financieros certificados por la asociación, y subrayó que “el balance de la delegación de EFPA en Galicia hasta la fecha es muy positivo y estamos muy contentos de retomar estas jornadas, ya que son una ocasión única para analizar los retos financieros de hoy, no sólo para nuestros asesores, sino para la sociedad en su conjunto”.

Las finanzas conductuales: de la teoría a la práctica

La primera mesa de debate de la jornada se centró en la importancia de las finanzas conductuales, haciendo referencia a la psicología del inversor a la hora de tomar decisiones en momentos tan volátiles como el actual. Hugo Fernández, Family Banker – Group Manager en Banco Mediolanum, explicó que “las finanzas conductuales son una corriente de pensamiento que considera que los inversores no son tan racionales. Según Daniel Kahneman, las personas no consiguen escapar de la fuerza irresistible de sus propias emociones. La misión de los asesores financieros es ser equilibradores de sentimientos. Cuando el mercado es negativo, el asesor debe dar un halo de esperanza al cliente y cuando el mercado es positivo debe preparar al cliente para las próximas bajadas. El objetivo principal de los asesores financieros debe ser ganarse la confianza de los clientes”.

En otra de las mesas de debate de la jornada, se abordó el tema del impacto de la elevada inflación y los tipos de interés. Mario Weitz, consultor del Banco Mundial analizó tres temáticas: la guerra de ucrania, la inflación y la cuarta revolución tecnológica. De acuerdo con Weitz, “el impacto en los mercados proviene más de China y Estados Unidos que de Rusia y Ucrania, ya que estos países debaten sobre quién se convertirá en la potencia mundial en robótica, inteligencia artificial y digitalización durante la cuarta revolución industrial”. Además, el experto sugirió que aumentar los tipos de interés es la mejor solución en el escenario actual, aunque esto pueda enfriar la economía, reducir el consumo y disminuir la inversión.

Hubo otra ponencia liderada por Julián Reyes, experto en Liderazgo, Coach en Comunicación en la que se explicó la importancia del factor humano a la hora de comunicar con tres conceptos clave. “Primero la autenticidad, ser los protagonistas del público generando seguridad, credibilidad y confianza. Segundo, la empatía, reconocer las experiencias (pasado), sentimientos (presente) y necesidades (futuro) del interlocutor. Tercero, la sincronicidad, generar sintonía con las personas hablando en su lenguaje e imitar sus gestos”.

EFP. Cualificación de máxima excelencia

También se abordó el tema de la certificación EFP. Ivonne Pousa, responsable de Banco Mediolanum en la Zona Norte. EFP, destacó que “es importante poseer dicha certificación, ya que permite asesorar a los clientes a corto, mediano y largo plazo, evitando así errores de inversión”. Además, Pousa recomendó encarecidamente a todos los asesores que atienden a sus clientes a lo largo de su ciclo vital que obtengan la certificación EFA. Por su parte, Patricia de Oya, directora de equipo de banca privada Galicia Sur en Banco Urquijo, hizo hincapié en que “estas certificaciones ofrecen a los asesores una visión más completa, obligándolos a mantenerse actualizados sobre los diferentes instrumentos de inversión”. Por último, ambas expertas instaron a los asistentes a acompañar a sus clientes en asuntos delicados relacionados con la fiscalidad y las sucesiones.

Elementos ESG para cubrir al cliente. La importancia del test de idoneidad

Durante el desarrollo de esta ponencia se trató en profundidad el test de idoneidad. Eva Hernández, colaboradora del Programa Finanzas Sostenibles de EFPA España. EFP, explicó que “cuando abordamos el tema de las finanzas sostenibles con nuestros clientes, es fundamental enfocarnos en los resultados más que en los procesos. Aunque la forma de presentar la sostenibilidad puede variar, debemos asegurarnos de ofrecer productos adecuados a aquellos clientes que expresan preferencias en este ámbito”. En otro momento comentó que la CNMV intensificará las regulaciones relacionadas con las finanzas sostenibles, lo que requerirá que las entidades financieras estén preparadas para cumplir con estas normativas y sean transparentes en su aplicación. “Como asesores, debemos mantener conversaciones profundas con nuestros clientes, estar actualizados y familiarizados con los productos existentes, lo que nos brindará la oportunidad y una ventaja competitiva para proporcionar un asesoramiento sólido, independientemente de las diferencias culturales”.

Durante su ponencia, Gonzalo Ortiz Vigón, Sales Manager en Amundi Iberia, destacó la prometedora oportunidad de invertir en hidrógeno verde. Comenzó explicando en qué consiste esta oportunidad y por qué el hidrógeno sostenible se perfila como un vector clave de energía verde en diversas industrias y hogares. Según mencionó, “se han anunciado actualmente 1.046 proyectos a gran escala para la producción de hidrógeno verde en todo el mundo, con una inversión estimada de 320 billones de dólares antes de 2030. Estos proyectos tienen como objetivo transformar la industria, reemplazando el uso de carbón por energía sostenible proveniente del hidrógeno. La meta es ambiciosa: sustituir los combustibles fósiles y descarbonizar sectores con desafíos en la transición energética”. En su cierre, animó a los asistentes a explorar estas oportunidades de inversión en energías sostenibles para que disminuya el coste de producción.

Perspectivas de la renta fija y variable

También hubo un espacio para hablar sobre la renta fija y la renta variable. Para ello se contó con Domingo Torres-Fernández, Country Head Spain & Portugal de Lazard, quien dio previsiones cautelosas. “Si bien hemos superado el pico de inflación, es importante tener en cuenta que el problema no se ha resuelto por completo. La persistencia de la inflación indica que es probable que los bancos centrales mantengan o intensifiquen su enfoque restrictivo en la política monetaria durante los primeros meses de una desaceleración económica. En este entorno, la situación sigue siendo desafiante para la mayoría de las clases de activos, ya que los bancos centrales están ansiosos por controlar la inflación y aumentar las tasas de interés para mitigar el riesgo de una recesión. En este contexto, la paciencia sigue siendo clave. A medida que las tasas de interés han subido y los diferenciales se han ampliado, los bonos ofrecen ahora rendimientos atractivos. En términos de crédito, dado el riesgo de un aumento en las tasas de interés, es apropiado considerar inversiones graduales en fondos multiactivos con un enfoque prudente o en fondos de vencimiento que sean más conservadores y cautelosos durante el próximo año”.

El equipo de FlexFunds, gestora especializada en la creación y lanzamiento de vehículos de inversión (ETPs) personalizados, analiza en el siguiente artículo las ventajas que tienen los ETFs para un inversor, así como los errores más comunes que suelen cometerse y cómo es posible evitarlos:

¿Qué son los ETFs y cómo funcionan?

Una de las posibilidades que hay para invertir en bolsa, cuando se tiene poca experiencia y conocimientos básicos, consiste en hacerlo mediante fondos de gestión pasiva, ya que se suelen caracterizar por su mayor diversificación y riesgo más reducido, además de tener menores comisiones.

Un ETF es un vehículo de inversión que cotiza en bolsa y que está formado por una cesta de activos tales como acciones, bonos y materias primas. Su operativa es sencilla y los más habituales replican índices como el S&P 500, NASDAQ-100, metales como el oro, o bien conjuntos de acciones, agrupadas por sectores como el biotecnológico, las tecnologías de la información o mercados geográficos.

Ventajas de los ETFs: liquidez, transparencia y menor volatilidad

Entre sus principales ventajas se encuentran, además de la menor volatilidad, el hecho de que coticen en bolsa, lo que hace posible que se negocien como acciones, mejorando su liquidez. También, destacan sus bajas comisiones por ser, la inmensa mayoría, un producto de gestión pasiva, y su gran transparencia, ya que diariamente se publican los activos que conforman la cartera del ETF y su valor liquidativo. Si, además, tal y como afirman numerosos estudios, los responsables de fondos de inversión de gestión activa no suelen ser capaces de superar el rendimiento de los índices que replican, sus comisiones tan elevadas quedan injustificadas, lo que mejora el atractivo de los inversores hacia el ETF.

Aunque los ETFs son un excelente vehículo de inversión, su elevada demanda, tanto entre principiantes como inversores experimentados, ha fomentado el diseño de diferentes tipos, desde los tradicionales a los sintéticos, pasando por los inversos y los apalancados, pudiendo crearse diferentes variaciones en una cartera. Pero, a veces, se desconoce lo qué hay tras este producto, pudiéndose cometer errores y malinterpretaciones, que pueden conllevar sorpresas desagradables. Por ello, FlexFunds cuenta con un equipo especializado que le puede guiar en el proceso de estructuración de vehículos de inversión similares a los ETF, que le permiten ampliar el acceso a inversores internacionales para cualquier estrategia de inversión que diseñe.

Los 10 errores más comunes al invertir en ETF

Entre los errores más comunes, que suelen cometer quienes invierten en ETFs, destacan los que se deben a la falta de atención a determinados factores clave como:

Estrategia de Inversión del ETF

No analizar la estrategia de inversión del ETF ni su composición es uno de los errores más habituales, ya que es fundamental comprender qué subyacente sigue el ETF para ver si se adapta a los objetivos del inversor. Por otra parte, saber en qué se está invirtiendo y comprenderlo es determinante. Se debe analizar en qué medida la rentabilidad del ETF se acerca a la del índice que replica y cómo de consistente es el seguimiento.

Plan de Inversión del comprador

No disponer de un plan de inversión a largo plazo, que permita tener diseñada la hoja de ruta y los objetivos que se persiguen, así como los riesgos a asumir, puede llevar a tomar decisiones basadas en las emociones, impulsivas y poco racionales. Tener una hoja de ruta y fijarse objetivos a futuro, junto a un plan de contingencia, puede ser una buena idea para evitar disgustos.

Vigilar la cartera y su evolución

No supervisar la cartera con regularidad y pensar en que todo irá bien, es una mala decisión. Una cierta mayoría de ETFs que cotizan tienen alta probabilidad de obtener una pobre rentabilidad y desaparecer. El seguimiento de la cartera es clave para evitar disgustos y realizar los ajustes que sean necesarios.

Gastos asociados y comisiones

Comprar y vender con demasiada frecuencia puede conllevar gastos mayores de los previstos erosionando la rentabilidad. Reajustar la cartera de los ETF de un inversor supone afrontar comisiones de venta, comisiones de compra del nuevo ETF y tributar por las plusvalías.

Liquidez

No analizar la liquidez del ETF puede generar pérdidas o problemas a la hora de recuperar el dinero en la venta. Si los valores que forman el índice que replica el ETF no son negociables o son poco líquidos, el ETF puede cotizar con prima en la compra o a descuento en la venta. La horquilla de precios de compra y venta será más amplia pudiendo cotizar con prima cuando el precio es superior al valor liquidativo, o con descuento en las operaciones de venta cuando el precio se encuentra por debajo de dicho valor. En estos casos, se recomienda que las órdenes de compra o venta sean limitadas en vez de a precios de mercado.

Estructura y funcionamiento interno

Los ETFs tienen una estructura y funcionamiento que es importante conocer antes de invertir porque puede impactar en su nivel de riesgo, las comisiones y las pérdidas. Entenderla en profundidad permite comprender cómo sigue al índice que quiere replicar y qué activos pueden formarlo, lo que afecta al riesgo y al coste. Puede tratarse de un ETF de réplica total o sintético, lo que aumenta la exposición al riesgo, tanto por el subyacente como del tercero.

Rentabilidad

Suponer que la rentabilidad pasada del ETF se va a trasladar a futuro suele ocurrir en inversores menos avezados ya que, muchas veces, quedan atraídos por la rentabilidad histórica anunciada sin tener en cuenta el periodo de tiempo donde se ha alcanzado y si lo ha hecho de forma continua o puntual. La consistencia de este aspecto a largo plazo debe ser uno de los criterios a considerar ya que, si la rentabilidad anunciada es similar a la media de los últimos 5 años, aumentará la probabilidad de estar ante una buena elección, aunque eso no impide que cualquier cambio en el entorno afecte negativamente.

Alteraciones en la volatilidad

Muchas veces se apuesta por un ETF sin considerar los factores que impulsan una mayor volatilidad de este, que puede venir derivada de la volatilidad del subyacente o bien de la falta de liquidez del propio ETF. En ambos casos, la consecuencia es un ensanchamiento de la horquilla de precios, que puede ser perjudicial. Otra situación similar es su operativa en momentos en los que la variación del precio es mayor, como durante los primeros y últimos minutos de la apertura y cierre del mercado donde cotizan, respectivamente. Así pues, evitar operar en estos intervalos de tiempo ayuda a afrontar una menor volatilidad y, por tanto, menor riesgo.

El mercado del ETF

Se debe tener cuidado con la exposición geográfica del ETF, pues se puede enfocar en un mercado específico que podría no adaptarse a los intereses del inversor o no mitigar el riesgo, por la sobreexposición a un determinado mercado. El valor liquidativo de un ETF se calcula al cierre del mercado local, lo que puede generar problemas si se desea operar cuando el mercado del subyacente asociado tiene un horario diferente al del mercado en el que cotiza el ETF, lo que implicará que este último cotice a un valor diferente al liquidativo, por tanto, ampliando la prima o el descuento, por la divergencia existente entre los precios. Por ello, es recomendable diversificar geográficamente y por tipos de activos.

Fiscalidad

Al igual que la inversión en otros productos financieros, siempre hay que tomar en cuenta su tributación y las obligaciones fiscales que conlleva, pues no cumplir con algunas puede traer importantes sanciones que diluyen la rentabilidad final del ETF. En algunos países, al contrario de los fondos indexados, los traspasos de un ETF a otro no están exentos de tributación. Por otra parte, si el bróker tiene la depositaría en el extranjero, es probable que no notifique a la hacienda del país donde reside el tenedor, ni los rendimientos ni las plusvalías generadas y, por tanto, es el propio inversor quien debe realizar las declaraciones informativas correspondientes, pudiendo acarrear una sanción si no lo hace.

Aunque existen muchos otros riesgos asociados a la operativa con ETFs, los que se han detallado suelen ser los más comunes. Por tanto, se debe prestar gran atención a todos ellos, en especial, por parte de aquellos inversores que podrían dejarse cegar por las bondades de este producto y tomar decisiones inadecuadas para su perfil.

Para más información sobre el diseño y emisión de vehículos de inversión similares a los ETFs, contacte a nuestros especialistas en info@flexfunds.com.