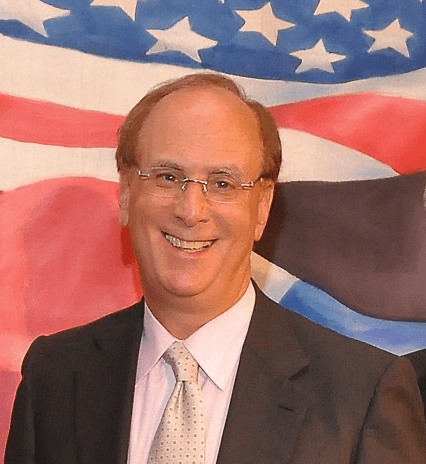

El CEO de BlackRock, gestora a la vanguardia de la adopción de estándares ambientales, sociales y de gobierno corporativo (ESG) en el mundo empresarial, ha dejado de usar el término porque se ha vuelto demasiado politizado.

Pero el administrador de activos más grande del mundo no ha cambiado su postura sobre los problemas de ESG, dijo Larry Fink el domingo pasado en el Aspen Ideas Festival, según informa la agencia Reuters.

Los políticos republicanos han abierto una batalla contra los criterios de inversión ESG, que consideran una forma de imponer la agenda progresista dentro de las empresas. Por su lado, los demócratas defienden la adopción de estándares ambientales, sociales y de gobierno corporativo.

En este contexto, BlackRock ha sido objeto de investigaciones por parte de algunos estados controlados por los republicanos e incluso de un boicot a las inversiones en Texas.

«Ya no uso la palabra ESG, porque se ha convertido en un arma tanto por parte de la extrema izquierda como de la extrema derecha», dijo Fink.

Pero el ejecutivo afirmó que la política de fondo de la gestora no cambiará y para 2030 al menos tres cuartas partes de sus inversiones serán con emisores de valores que tienen objetivos científicos para reducir las emisiones de gases de efecto invernadero en forma neta.

Según Reuters, Fink dijo el pasado mes de enero que BlackRock había perdido alrededor de 4.000 millones de dólares en activos administrados como resultado de la reacción contra ESG, una pequeña porción de sus nueve billones de dólares bajo administración. Pero el dirigente de BlackRock reiteró en la conferencia de Aspen que no hubo un impacto material en el negocio de la gestora.

«Tuvimos uno de los mejores años de la historia, pero me avergüenzo de ser parte de esta conversación», dijo Fink, y agregó que sus cartas anuales a los inversionistas que abordaban temas de ESG nunca tuvieron la intención de ser declaraciones políticas.

Pixabay CC0 Public Domain. Candriam anuncia la reapertura de su fondo Candriam Bonds Euro High Yield

La Junta de la Fed anunció la aprobación de la solicitud del Banco de Reservas de la República Dominicana (Banreservas) para establecer oficinas de representación en Nueva York, y Miami, dice el comunicado de la autoridad monetaria.

Ante el pedido del Banco de Reservas de la República Dominicana («Banreservas»), en virtud de la sección 10(a) de la IBA (International Banking Act of 1978), para el establecimiento de una oficina de representación en Nueva York, y en Miami, la junta de la Fed ha decidió que está ajustada a la norma y aprobó la solicitud.

“Según la IBA y la Regulación K, al actuar sobre una solicitud de un banco extranjero para establecer una oficina de representación, la Junta debe considerar si el banco extranjero ha proporcionado a la Junta la información que necesita para evaluar la solicitud adecuadamente, el banco extranjero banco y cualquier matriz de banco extranjero participan directamente en el negocio de la banca fuera de los Estados Unidos, y el banco extranjero y cualquier matriz de banco extranjero están sujetos a una supervisión integral sobre una base consolidada por parte del supervisor de su país de origen”, agrega el informe.

Banreservas, con unos activos totales de aproximadamente 18.500 millones de dólares, es el mayor banco comercial de la República Dominicana por tamaño de activos, dice la Fed.

Además, “ofrece una gama de productos y servicios bancarios y financieros, incluyendo cuentas de ahorro y corrientes, préstamos al consumo y comerciales, hipotecas, tarjetas de crédito, soluciones de financiación del comercio, factoring, inversiones y productos del mercado de capitales, así como recaudación de impuestos, servicios de cobro y gestión de nóminas”, dice el texto publicado por la Fed.

El banco también cuenta con subsidiarias no bancarias que se dedican a actividades tales como leasing, servicios de corretaje y administración de cartera.

Fuera de la República Dominicana, el banco opera una oficina de representación en Madrid.

El estado de República Dominicana posee el 100 por ciento de las acciones de Banreservas.

La Oficina de Representación de Nueva York y la Oficina de Representación de Miami actuarían como enlace con los clientes estadounidenses y posibles clientes de Banreservas, directamente en el negocio de la banca fuera de Estados Unidos.

Además, promoverían y comercializarían los productos y servicios de Banreservas, realizarían funciones administrativas y realizarían estudios de mercado.

De todas maneras, la Fed aclara que Banreservas está sujeto a la supervisión de la Superintendencia de Bancos de la República Dominicana (“SB”). La SB es responsable de la supervisión consolidada de las entidades de intermediación financiera en la República Dominicana.

La SB establece planes anuales de supervisión basados en riesgo para las instituciones financieras, incluyendo la frecuencia y el alcance de los exámenes, con base en la calificación de riesgo agregado de cada institución y asigna a cada institución supervisada una calificación de riesgo agregado para reflejar el grado de supervisión de la SB preocupación basada en las actividades significativas de la institución, los riesgos inherentes, las tendencias del perfil de riesgo, la seguridad y solidez, y la eficacia de los controles internos y las prácticas de gestión de riesgos.

En este sentido, Banreservas está sujeto a un plan de supervisión por parte de la SB, el cual incluye inspecciones in situ y seguimiento extra situ del banco. La supervisión de la SB incluye una revisión anual de los estados financieros consolidados del banco y una revisión periódica de otros informes.

República Dominicana es miembro del Grupo de Acción Financiera Internacional de América Latina, un organismo regional del Grupo de Acción Financiera Internacional para los países latinoamericanos, y suscribe sus recomendaciones sobre medidas para combatir el lavado de dinero y el terrorismo internacional.

Foto cedidaWill Landers, Head de Distribución de Fondos de Terceros de BTG Pactual

Con miras a reforzar su área de fondos de terceros, BTG Pactual selló una alianza con la gestora especializada en inversiones de impacto Impax Asset Management, para distribuir sus vehículos en América Latina. Si bien todas las estrategias de la administradora británica están disponibles para los clientes de la firma de matriz brasileña, la punta de lanza va a ser su estrategia de renta variable asiática.

Para BTG Pactual, la alianza –firmada este mes– responde a que estaban buscando “una estrategia diferente” para complementar su oferta. “Para nosotros, la parte más importante es que son uno de los mayores managers y con más experiencia en esta parte de impact investments, pero haciéndolo de una manera diferente”, destaca el Head de Distribución de Fondos de Terceros de la firma, Will Landers.

Impax, que cuenta con estrategias temáticas de renta variable y renta fija, entre otras, cerró diciembre con 45.900 millones de dólares en activos, con alrededor de 80 inversionistas en distintas latitudes.

En primera instancia, relata Landers, en BTG Pactual planean enfocarse primero en las estrategias de acciones, partiendo por su estrategia de papeles asiáticos, llamada Impax Asian Environmental Markets.

“Es una estrategia que nos parece que tiene números muy interesantes, comparada con otras estrategias de Asia, que no sólo son de impacto, pero que están en el mercado”, comenta el ejecutivo, agregando que hacia delante van a “buscar lo que los mercados están pensando con interés”.

La estrategia inicial

El fondo Asian Environmental Markets, destaca Landers, tiene una cartera diversificada y está estructurado como un UCITS que cotiza en Irlanda. Con casi 2.000 millones de dólares invertidos, su principal foco es la economía de transición. Invierte en Asia en general, pero está especialmente inclinado por el mercado chino, a través de acciones A y H.

En el desagregado de la cartera –según sector de mercados ambientales–, la principal apuesta es gestión y eficiencia de energía, con una ponderación de 29%. Le siguen soluciones de transporte, con 18%; infraestructura digital, con 14%; energía alternativa, con 12%; y eficiencia de recursos y gestión de desperdicios, con 11%.

En esa línea, una presentación de Impax sobre el vehículo también destacan el viento a favor que tiene el sector en Asia. Los fundamentos que apoyan la estrategia, resaltaron, incluyen la dinámica demográfica, los recursos limitados, las políticas gubernamentales favorables y la eficiencia industrial.

Para Landers, de BTG Pactual, parte del encanto de este acuerdo es contar con un gestor que “tiene tamaño y tiene escala, entonces es temático, pero no es pequeñito”. En esa línea, destaca que “tiene el tamaño para dar acceso a los grandes institucionales de la región, “pero también tienen un foco importante en un área del mercado que todavía no teníamos tan representada”.

A esto, el ejecutivo agrega que esta estrategia “tiene un aspecto institucional fuerte, por toda la experiencia que tiene, el tamaño de la firma y con temas que para muchos institucionales son importantes hoy”. Sin embargo, dependiendo de la dinámica de cada país de la región, en la firma también apuntan a conquistar a family offices y clientes similares con estas estrategias temáticas.

Impax AM

Fundada en 1998, Impax Asset Management como una pionera en la inversión en la transición a una economía global más sostenible. Y en un contexto en que en la firma han observado un mayor interés en la sostenibilidad por parte de inversionistas latinoamericanos, esto abre una oportunidad.

La firma, comenta Paul Voute, Head de Distribución para Europa y Asia-Pacífico de la gestora especializada, “tiene una herencia de 25 años de invertir en mercados ambientales y en oportunidades más amplias relacionadas con la transición”. En esa línea, agrega, sus productos podrían ser atractivos para “inversionistas en busca de ampliar sus portafolios para incluir estrategias con beneficios de diversificación y retornos competitivos”.

El ejecutivo recalca que el modelo de Impax parte con identificar las compañías que se alinean con la transición económica, a las que describe como mejor posicionadas para tener un crecimiento de largo plazo superior al mercado general.

Eso, agrega, los diferencia. “Nuestro punto de partida está impulsado por un objetivo de entregar buenos retornos de largo plazo para nuestro inversionistas, no por un deseo de encajar en ciertas características o etiquetas de ‘ESG’ o sostenibilidad”, indica Voute.

Wikimedia CommonsSalón de Ruedas de la Bolsa de Santiago. Salón de Ruedas de la Bolsa de Santiago

Con miras a potenciar el desarrollo del mercado chileno, la rama local de CFA Societyfirmó una alianza con la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi), para sumarse a su plataforma de colaboradores.

Con esto, según informaron a través de un comunicado, la organización de profesionales de inversión se une a un espacio de debate y desarrollo de propuestas enfocadas en promover la inversión en Chile, incrementar la educación financiera e impulsar el desarrollo sostenible del mercado de capitales.

Los colaboradores de la ACAFI son parte de una red de trabajo formada por más de 40 instituciones y compañías, incluyendo la Bolsa de Santiago, el Depósito Central de Valores (DCV), Mujeres en Finanzas (MEF), la Sofofa, la Universidad Católica de Chile y G100, entre otras.

Desde CFA Society Chile destacaron la importancia de desarrollar la industria financiera en distintos ámbitos. “Acercar las finanzas a las personas y fortalecer la ética de los profesionales de la industria son parte esencial de nuestros objetivos como asociación. Esta alianza nos permitirá potenciar el trabajo que hemos venido haciendo con la industria y abrir canales de diálogo para avanzar en conjunto”, dijo Hugo Aravena, presidente de la organización, en la nota de prensa.

“Estas alianzas las vemos como una manera de contribuir al desarrollo económico y social de Chile. Somos muchos los actores que estamos comprometidos con el desarrollo sostenible de nuestro mercado de capitales y, en ese sentido, desde ACAFI queremos aprovechar este espacio de encuentro para que diferentes organizaciones vinculadas de alguna manera a la administración de activos, puedan colaborar sumando conocimientos y experiencias, para seguir potenciando y dando a conocer nuestra industria y su importancia para el desarrollo del país”, agregó Luis Alberto Letelier, presidente de la Acafi.

Singular Bank ha presentado la actualización para el segundo semestre de su informe de perspectivas macroeconómicas económicas y financieras 2023. En el mismo, la entidad analiza el contexto económico y geopolítico actual y expone sus recomendaciones de inversión para los próximos meses. El informe “2023. Un año de nuevos paradigmas”, resalta que el presente ejercicio cuenta con un punto de partida marcado por una sociedad inmersa en un escenario que ha pasado de adoptar una forma de “policrisis” a “permacrisis”.

Por ello, el banco resalta que serán clave las medidas de política económica y reformas estructurales para afrontar la persistencia de los elevados niveles de inflación, la guerra en Ucrania, la crisis energética y alimenticia, el endurecimiento de la política monetaria, la difícil coyuntura económica de China o la reconfiguración del escenario geopolítico.

Para el equipo de macroeconomía de Singular Bank, tanto la pandemia como la invasión rusa de Ucrania han supuesto un punto de inflexión en la historia más reciente, y ambos acontecimientos han abierto incógnitas sobre la configuración del nuevo orden mundial y, por tanto, sobre la senda que tomará la economía global en los próximos años. Bajo este complejo contexto, el escenario base de la entidad prevé que el crecimiento del PIB mundial para 2023 se sitúe en torno a un 2,0% anual, lastrado por la desaceleración más acusada de la actividad en los próximos meses en EE.UU. y la Eurozona, con un riesgo creciente de que Alemania sufra una recesión este año, así como por la compleja y menos dinámica recuperación de la economía china, que afectará tanto a las economías avanzadas como al resto de países emergentes.

Estrategia de inversión

La prudente estrategia de inversión de Singular Bank en el primer semestre del año se ha basado en la convicción de que el mercado debía ajustar sus expectativas respecto a las políticas monetarias y sobre la evolución de la economía y de los beneficios empresariales. Ahora que ya se descuenta que la Reserva Federal seguirá sobre el 5,0% a final de año para solo rebajar sus tipos gradualmente en 2024, y que el BCE alcanzará un tipo efectivo de al menos el 3,75%, la entidad considera que ha llegado el momento de alargar la duración media de la renta fija mediante deuda pública. Esto no solo permite capturar y fijar unas rentabilidades atractivas a medio plazo, sino diversificar mejor las carteras si se diera un escenario adverso, en el que los tipos a largo plazo tenderían a caer, la deuda pública se revalorizaría y contrarrestaría parcialmente las caídas en las acciones y el crédito

Asimismo, el informe destaca que los mercados siguen teniendo una visión muy benigna sobre el ciclo económico y la capacidad de las compañías de sostener sus márgenes, a pesar del endurecimiento de las condiciones de financiación. El consenso de analistas prevé que los resultados mejorarán ya en este segundo semestre y que crecerán notablemente en 2024. Pero, Singular Bank prevé una desaceleración de la actividad y de aumento de los costes laborales y financieros, lo que conllevaría una caída de los beneficios y un deterioro de la solvencia de las empresas más frágiles. Por ello, la entidad invierte en crédito corporativo, centrada en emisiones de alta calidad y en vencimientos cortos e intermedios, mientras espera a un mejor punto de entrada para aumentar la exposición con vencimientos más largos.

Teniendo todo esto en cuenta y, en el escenario actual, Singular Bank mantiene su recomendación de que la estrategia de inversión en el segundo semestre de 2023 pasa por la infraponderación de la renta variable frente a los bonos, dada la mejor rentabilidad-riesgo en la renta fija, que ha ganado atractivo después de las subidas de los tipos de interés. La entidad señala que las perspectivas actuales apuntan a un potencial alcista limitado en las bolsas, con riesgo de una corrección si se confirmara el escenario de una recesión en EE.UU.

No obstante, el banco apunta que hay que tener en cuenta que ni todas las valoraciones son tan exigentes como las de los sectores de crecimiento en EE.UU., ni todas las regiones tienen las mismas dinámicas económicas, financieras y empresariales. Por esto, mantiene la preferencia por la renta variable en Europa y Asia-Pacífico (en especial en Japón) respecto a EEUU, con un sesgo sectorial moderadamente defensivo.

Asimismo, el equipo de expertos de la entidad considera que, sin perjuicio de que la exposición agregada a la renta variable sea cauta, pueden surgir oportunidades de inversión sectoriales y temáticas por las que podría desarrollarse una apuesta inversora más agresiva, buscando general “alpha” respecto a los índices. Así, el banco considera que los inversores a largo plazo en los sectores financiero y energético serán recompensados por su paciencia ya que, en Europa, las petroleras y la banca cotizan a menos de 7 veces los beneficios previstos, con dividendos superiores al 5% y numerosos programas de recompra de acciones. Con carácter general, Singular Bank recomienda al inversor centrarse en las compañías con balances más sólidos y con negocios más resilientes en un periodo de encarecimiento del crédito y de probable desaceleración económica.

También indica en su informe que la inversión en megatendencias debe continuar siendo una parte importante de las carteras para captura el potencial de las inversiones en temas como la transición energética, seguridad y defensa, y las innovaciones tecnológicas y sanitarias.

Por último, Singular Bank recomienda una exposición diversificada a las materias primas, cuyas cotizaciones creen que seguirán tensionadas, que podrían rebotar en los próximos meses aunque se debilite la actividad económica, y que deberían de descorrelacionar respecto al resto de las carteras si se agravan las tensiones geopolíticas o si hay inesperadas interrupciones en el suministro energético. Por ejemplo, el petróleo debería de mantenerse por encima de 80 dólares el barril, por la oferta limitada y la recuperación de la demanda, en el marco de una larga y compleja transición energética. El oro, por su parte, seguirá bajo presión conforme aumenta el coste de oportunidad con las alzas de tipos.

Alicia Coronil, Economista Jefe de Singular Bank señaló que “las perspectivas económicas proyectan actualmente una recesión moderada tanto en EE.UU. y en la Eurozona en 2023, que irá acompañada de una moderación de las tasas de inflación más significativa en el caso de la economía estadounidense. Un escenario marcado por una elevada volatilidad ante la policrisis global, siendo clave a medio y largo plazo cómo se adapta la economía real y el acierto de la política económica ante la nueva era socioeconómica y geopolítica que se abre”.

Roberto Scholtes, Jefe de Estrategia de Singular Bank destaca que “las condiciones son propicias para avanzar decididamente en la construcción de carteras de renta fijas orientadas a lograr retornos superiores a la inflación esperada a medio plazo”.

La firma especializada en la distribución de fondos de terceros Altment Capital Partners ha reforzado su negocio con el nombramiento de Javier Chamorro para impulsar la distribución de fondos UCITS y alternativos en los mercados español y portugués.

Javier cuenta con más de 25 años de experiencia en mercados financieros, donde ha cubierto puestos de analista, bróker, relación con inversores y gestor de fondos.

“Javier conoce muy bien el sector de los fondos de inversión y las necesidades de nuestros clientes en España y Portugal y nos permitirá incrementar la capacidad de distribución de nuestras gestoras”, afirman José Alba y Sergi Martín, fundadores y socios de Altment Capital.

Altment Capital distribuye los fondos de las gestoras internacionales DJE, UTI, Gemway, Chahine y Aton-Ra en la parte líquida y de MPEP, GSquared y Tishman Speyer, entre otras, en la parte ilíquida.

25 años de experiencia

Javier Chamorro tiene experiencia en diferentes áreas del negocio en este sector, habiendo participado en la gestión, análisis, comercialización y ventas de fondos de inversión durante los últimos 25 años.

En concreto, ha trabajado en compañías como Santander AM (donde fue analista y gestor de fondos de inversión de 1998 a 2004), Citi (trabajó en el equipo de ventas de renta variable y derivados, de 2004 a 2013), Eurocofin (fue consultor especializado en Relaciones con Inversores de 2014 a 2019) o GFED (ha sido gestor de inversiones tanto en renta fija como en renta variable en Gestión Fondo Endowment de 2019 a 2023).

Javier es licenciado en Ingeniería Industrial por ICAI – Universidad Pontificia de Comillas (Madrid, 1998) y cuenta con el programa PDG de IESE Business School (2013).

Foto cedidaCarlos González-Colás, Vicente Gómez y Kim Tudor

BNP Paribas anuncia una nueva incorporación en su equipo de Low Carbon Transition Group para fortalecer su compromiso y su apuesta por el mercado español y portugués y para enriquecer el diálogo estratégico con los principales clientes corporativos y financieros.

Vicente Gómezse incorporaba a finales de junio al equipo de Low Carbon Transition Group como responsable de energías renovables enAdvisory Iberia y dará apoyo a los clientes del Grupo (activos en los sectores de energía, petróleo, gas, renovables e industriales) en su transición hacia una economía con bajas emisiones de carbono, centrándose en el sector de energía y utilities. Vicente era anteriormente el responsable de M&A de Barclays para Iberia.

Por otra parte, BNP Paribas da un nuevo impulso en su actividad de banca corporativa y de inversión para profundizar el diálogo con sus clientes corporativos, ampliar la gama de servicios prestados y desarrollar un intercambio estratégico más estrecho de ideas y oportunidades de banca de inversión con ellos.

BNP Paribas anuncia así el nombramiento de Carlos González-Colás como nuevo responsable de los banqueros que cubren Clientes Corporativos en España y Portugal. González-Colas, hasta el momento responsable del equipo que cubre empresas multinacionales de BNP Paribas, se incorporó al Grupo hace 11 años y ha dedicado su carrera prácticamente por completo a la banca corporativa, primero dirigiendo equipos de analistas de crédito y, posteriormente, de banqueros.

Asimismo, Kim Tudor, además de ser Deputy Head de Global Banking reportando a Luis Sancho, asume la responsabilidad de liderar el equipo responsable de Clientes Estratégicos, que le reportarán funcionalmente a él y jerárquicamente a Carlos González Colás. El objetivo de este equipo es profundizar en el conocimiento estratégico de los principales clientes corporativos en España y Portugal y garantizar una prestación ágil y de valor añadido de los servicios de Banca de Inversión.

Kim Tudor, además, continuará originando y estructurando grandes y complejas transacciones de banca de inversión para empresas, con el apoyo de los equipos de Advisory, Industry Groups, ECM, Bonds/Loans y Leverage Finance, entre otros. Kim Tudor se incorporó a BNP Paribas en 2021 y desde entonces ha participado en muchas de las grandes operaciones lideradas por BNP Paribas.

Estos nombramientos persiguen asegurar una presencia plenamente alineada ante las grandes compañías, como respuesta a su vocación como banco de relación europeo, para conocer más profundamente sus necesidades estratégicas y, así, poder atenderlas mejor con un alcance multiproducto y transversal.

Esto supone un avance en el desarrollo la estrategia de BNP Paribas en el equipo liderado en España por Luis Sancho, que ha impulsado su posicionamiento en puestos de referencia en las clasificaciones sectoriales (league tables) al intensificar su actividad de banca de inversión y corporativa con un enfoque global.

Luis Sancho, responsable de CIB en España, ha señalado: “Vicente es un gran profesional con una larga experiencia en banca de inversión, cuya aportación será clave para profundizar en el dialogo estratégico con nuestros clientes corporativos y continuar impulsando nuestra actividad y consolidando nuestro liderazgo en España y Portugal. Los nombramientos de Carlos como responsable de los banqueros de Banca Corporativa y de Kim como líder del equipo de Clientes Estratégicos nos permitirá seguir impulsando una estrategia que ha demostrado su eficacia en los últimos años y que se ha construido en todo momento en torno al entendimiento de las necesidades de cada cliente”.

Vicente Gómez es licenciado en Administración de Empresas, así como en Marketing e Investigación de mercado y realizó un MBA en IESE Business School. Con una experiencia de 15 años en el sector de servicios financiero, Vicente se incorpora proveniente del equipo de Investment Banking de Barclays, en donde se incorporó en 2019 y ocupó los cargos de director y Head of M&A de Iberia. Anteriormente, formó parte del equipo de M&A de Citigroup en Londres. Vicente tiene una dilatada experiencia en la originación, estructuración y ejecución de operaciones corporativas en el sector energético.

Carlos González-Colás, por su parte, se incorporó a BNP Paribas en 2011 como responsable de análisis de crédito para España, tras seis años como analista de crédito y riesgos en Cesce y en el Grupo Santander. Hasta el momento, desempeñaba el cargo de responsable del equipo de empresas multinacionales de BNP Paribas en España. Carlos es licenciado en Administración de Empresas por Cunef Universidad y cuenta con un Executive MBA Cum Laude en IE Business School, un master en Corporate Finance y Banca de Inversión en IEB y un PDG en Administración de Empresas en IESE Business School.

Kim Tudor se incorporó a BNP Paribas en 2021 como Deputy Head of Global Banking en España. Es licenciado en Ingeniería eléctrica por la Universidad de New Hampshire (EE.UU.) y cuenta con un MBA de London Business School. Kim tiene una experiencia de casi 25 años en Banca de Inversión. En 1999, se incorporó a Citigroup (Salomon Brothers) en Nueva York y, posteriormente, permaneció durante dos años a la sede de Londres. En 2002, se trasladó a Madrid al equipo de M&A de Iberia y, posteriormente, fue nombrado Managing Director y responsable de M&A de Citigroup para España. En 2012, volvió a Londres para incorporarse al equipo de Financial Sponsor Coverage como Managing Director. En 2016, Kim se trasladó al equipo europeo de M&A y después al European Industrials team como socio de M&A.

La Asociación Mexicana de Afores (AMAFORE) anuncia que las emisoras públicas nacionales se encuentran ya trabajando en el llenado del «Cuestionario de criterios en materia Ambiental, Social y de Gobernanza Homologado para Emisoras Públicas» elaborado por la AMAFORE en el tercer trimestre de 2022.

El Cuestionario ESG Homologado tiene como objetivo recopilar y unificar, bajo un mismo criterio, la información relacionada con los avances en materia ambiental, social y de gobernanza de las emisoras en las que las ddministradoras invierten o podrían invertir.

El documento fue realizado por el Subcomité de Inversiones Responsables de la AMAFORE, a partir de la recopilación y unificación de las preguntas e indicadores de los diversos cuestionarios que tenían las Afores, así como los estándares internacionales más importantes en materia de sostenibilidad.

Tras la presentación de dicho cuestionario a la Comisión Nacional del Sistema de Ahorro para el Retiro y otros actores relevantes en finanzas sostenibles en México, se acordó que, a través de sus respectivas plataformas, las bolsas de valores serían las facilitadoras del llenado de los cuestionarios por parte de las emisoras. Con esto, se pretende generar una mejor práctica en el mercado mexicano.

Al respecto, Guillermo Zamarripa, presidente de AMAFORE, menciona que “en el sector de las Afores queremos que las inversiones de las y los trabajadores sean punta de lanza en criterios ESG porque, además de otorgar buenos rendimientos para los trabajadores, éstas contribuyen a incentivar comportamientos sustentables, incluyentes y responsables en las empresas. Esto genera un círculo virtuoso de inversiones, empleos y empresas de mejor calidad.”.

Durante las últimas semanas, la AMAFORE ha realizado sesiones con las emisoras para resolver dudas y compartir expectativas sobre la importancia del cuestionario para las Afores y el sector financiero en el país. La fecha límite establecida para la primera entrega de información es el próximo viernes 30 de junio. Tras la evaluación de esta primera entrega, se evalúa hacer pública la lista de empresas que cumplan satisfactoriamente con estos criterios.

En línea con su compromiso de impulsar y fortalecer la transición hacia el financiamiento sostenible en México bajo criterios Ambientales, Sociales y de Gobernanza (ASG), la Bolsa Institucional de Valores (BIVA) informó que será el canal a través del cual las empresas emisoras podrán enviar el «Cuestionario de criterios en materia ASG Homologado para Emisoras Públicas», elaborado por la Asociación Mexicana de Afores (AMAFORE).

“En BIVA estamos convencidos que esta iniciativa es un gran paso para lograr un mayor desarrollo y sociabilización de la necesidad y ventajas de adoptar valores ligados a la sostenibilidad dentro de las empresas, el mercado y la economía de México”, señaló María Ariza, directora general de BIVA.

“Creemos que este sistema de reporteo representará grandes beneficios para las emisoras, al permitirles difundir de una forma más estandarizada y sencilla su información sobre los avances y resultados de sus iniciativas ESG, factores que cada vez son tomados más en cuenta por inversionistas sofisticados como las Afores para realizar sus inversiones en el mercado público”, aseguró.

Cinco entidades más han solicitado adherirse al Código de buenas prácticas de inversores institucionales, gestores de activos y asesores de voto, con lo que son ya media docena las que se han unido al citado documento tras tan solo cuatro meses desde su aprobación. Caser Pensiones, Gestión de Previsión y Pensiones, Fonditel Pensiones, Santander Pensiones y Santander Asset Management son las cinco últimas en adherirse, que se suman a Corporance, el asesor de voto español que fue el primero en hacerlo.

La incorporación de estas últimas cinco entidades coincide con la reciente licitación para gestionar fondos de pensiones de empleo de promoción pública.

El objetivo del Código es promover una mayor implicación de los accionistas en la vida de las sociedades en las que invierten. Para ello cuenta con 7 principios, que abarcan aspectos tales como la necesidad de invertir y contar con una estrategia y orientación a largo plazo, para lo que es necesario revisar y actualizar las prácticas y estructuras internas de gobierno; la importancia de alcanzar un conocimiento adecuado y seguimiento de las empresas en las que se invierte; el desarrollo y publicidad de la política de implicación; el ejercicio del derecho de voto; la transparencia anual de las actuaciones de implicación y voto realizadas en el ejercicio anterior; la gestión de conflictos de intereses; y la política retributiva.

Estas cinco últimas entidades han solicitado acogerse al régimen transitorio de tres años previsto en el Código. Durante este periodo podrán aplicar el principio de “cumplir o explicar” en su informe anual, indicando qué principios han aplicado y cuáles no, y, en ese caso, explicar de manera adecuada las razones por las que han decidido no seguir alguno de ellos durante el ejercicio sobre el que se reporta. No obstante, se considera que el principio 6, relativo a la política de gestión de conflictos de intereses, debe aplicarse desde el inicio, por ser consustancial con la operativa de cualquier inversor o gestor.

Asimismo, con la finalidad de una adecuada transparencia, deberán publicar un plan y un calendario de adaptación, y explicar anualmente el grado de avance en cada uno de los tres ejercicios, demostrando un compromiso público de aplicar todos los principios al cabo de los tres años.

En la página web de la CNMV se puede encontrar una relación de todas las entidades adheridas y un enlace a la página web de cada entidad, en la que deberán tener publicadas, de forma visible y clara, sus políticas de implicación y de voto, así como el resto de información necesaria para poder cumplir con el Código.

La sociedad de valores Tressis, especializada en gestión de patrimonios y planificación financiera independiente, incrementa su equipo con la incorporación de Javier Berciano en la oficina de Valladolid, dirigida por Guillermo Domínguez. Este nombramiento se lleva a cabo tres años después de que la entidad abriese su oficina en la región, a lo largo de los cuales ha conseguido triplicar el volumen de negocio.

Javier Berciano, hasta ahora responsable de gestión de Tesorería en la Fundación Internacional y para Iberoamérica de la Administración y Políticas Públicas, se une a Tressis como nuevo miembro del equipo de asesores en Castilla y León. Berciano cuenta con una Licenciatura en Finanzas por la Universidad de León, así como un Máster en Dirección Financiera por el CEF. Su experiencia se centra en mercados y productos de inversión, con especialización en selección de renta fija y análisis de renta variable.

Guillermo Domínguez, director de la oficina de Tressis en Valladolid, señala que «con esta ampliación del equipo, la entidad consolida su presencia en la comunidad», aunque añade que «continuamos buscando talento en todas las provincias de la región para incorporarlas a la oficina».

«Apoyar el crecimiento de nuestras oficinas y agentes es clave dentro de nuestro crecimiento», indica Sonsoles Santamaría, directora general de negocio de Tressis SV, destacando que «Guillermo Domínguez, con su crecimiento en Valladolid, está totalmente alineado con los objetivos de Tressis, ya que ofrece un proyecto de carrera profesional a largo plazo dentro de su oficina».