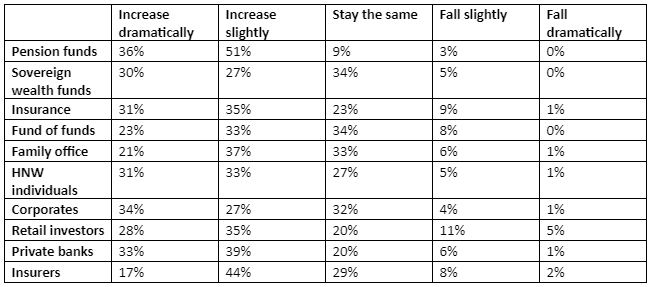

Un reciente estudio de Ocorian muestra que casi nueve de cada diez (87%) gestores de fondos alternativos prevén que las entradas de fondos de pensiones en fondos alternativos aumenten en los próximos 18 meses. Casi dos quintas partes (36%) esperan un aumento espectacular. Por el contrario, sólo el 9% cree que los niveles se mantendrán y el 3% prevé un ligero descenso.

Su estudio con gestores de fondos alternativos del Reino Unido, Estados Unidos y Europa reveló que casi tres cuartas partes (72%) esperan que las entradas en fondos alternativos procedentes de bancos privados aumenten en los próximos 18 meses, y un 33% espera que aumenten drásticamente. Alrededor del 20% cree que los niveles se mantendrán sin cambios y el 6% prevé un ligero descenso, según la encuesta del proveedor especializado en servicios de fondos alternativos y de soluciones de administración de entidades, fiduciarias y de cumplimiento normativo,.

Seis de cada 10 (61%) prevén un aumento de las inversiones en activos alternativos procedentes de empresas en los próximos 18 meses, con un 34% que espera un incremento espectacular. Alrededor de un tercio (32%) prevé que los niveles se mantendrán sin cambios y el 4% prevé un ligero descenso.

La investigación de Ocorian, que gestiona más de 15.000 estructuras en nombre de más de 6.000 clientes en todo el mundo, muestra que el aumento de las entradas se produce en un momento en que los gestores de activos alternativos creen que los niveles de oportunidades de inversión atractivas también están aumentando. Más de nueve de cada diez (93%) de los gestores de activos alternativos consideran que los niveles de oportunidades de inversión atractivas aumentarán en los próximos tres años, y el 17% prevé un incremento espectacular. Sólo el 5% cree que los niveles se mantendrán iguales, y sólo el 2% cree que los niveles descenderán ligeramente.

Paul Spendiff, director de Desarrollo de Negocio de Fondos Globales de Ocorian, ha declarado que el estudio muestra que los gestores de activos alternativos «se sienten muy optimistas de cara a los próximos 18 meses, con niveles crecientes de flujos de entrada en todos los sectores y, en particular, de fondos de pensiones, bancos privados y empresas que desean cosechar los beneficios que pueden aportar los activos alternativos, ayudando a reducir la volatilidad, mejorar los rendimientos y aumentar la diversificación. Estos ingresos vienen con «condiciones», ya que los inversores solicitan más información personalizada, transparencia e información detallada a nivel de activos. Estas peticiones están poniendo al límite a los equipos operativos incluso de los mayores gestores de activos alternativos, lo que les lleva a recurrir a empresas como Ocorian para que les ayuden a informar a sus inversores».

Los datos proporcionados por la Asociación Europea de Fondos de Inversión y Gestión de Activos (Efama) correspondientes al segundo trimestre del año desvelan que los activos netos de los UCITS y los fondos alternativos (FIA) aumentaron un 2%, hasta situarse en los 19,8 billones de euros. Además, la adquisición neta de fondos de inversión por parte de los hogares europeos siguió siendo positiva. En este caso, las cifras son del primer trimestre, con un total de 31.000 millones de euros, más que los 22.000 millones del trimestre anterior. En cambio, las otras dos grandes categorías de inversores en fondos (aseguradoras y fondos de pensiones) redujeron sus participaciones en 8.000 millones de euros durante el primer trimestre de 2023.

Sin embargo, las cifras de flujos de inversión del organismo desvelan tendencias dispares entre las distintas clases de activos. En primer lugar, los fondos UCITS registraron salidas netas de 1.000 millones de euros, frente a entradas netas de 76.000 millones de euros en el primer trimestre. La mayor sangría provino de los fondos de renta variable y multiactivos, que registraron reembolsos por 13.000 y 21.000 millones de euros, respectivamente.

Por el contrario, lo fondos de renta fija continuaron registrando suscripciones récord, esta vez, con flujos de entrada por 35.000 millones de euros. Sin embargo, la fiebre por este activo parece que afloja en intensidad, puesto que las entradas de inversión en el primer trimestre ascendieron a 51.000 millones de euros. Los fondos monetarios también atrajeron flujos, en concreto, por 5.000 millones de euros.

Los FIA, por su parte, registraron suscripciones netas por 9.000 millones de euros, por lo que pudo revertir en parte los reembolsos netos de 24.000 millones del primer trimestre. Aquí, la tendencia de flujos de inversión fue similar a la de los fondos UCITS, puesto que los productos de renta variable y multiactivos también registraron salidas netas: 20.000 millones y 13.000 millones de euros, respectivamente. Mientras, los fondos de obligaciones registraron entradas netas de 8.000 millones, por lo que también pudieron frenar las salidas del primer trimestre, que ascendieron a 25.000 millones de euros.

Los FIA monetarios registraron entradas netas por un total de 3.000 millones de euros, mientras que las suscripciones en los inmobiliarios alcanzaron los 3.000 millones de euros. Otros fondos registraron entradas netas de 27.000 millones de euros.

Los fondos SFDR calificados como artículo 9 registraron entradas netas por noveno trimestre consecutivo, en concreto, por 3.900 millones de euros, una cifra ligeramente inferior a la del primer trimestre de 5.300 millones de euros. Los fondos artículo 8 registraron salidas netas de 22.400 millones, frente a suscripciones netas de 26 900 millones de euros de enero a marzo.

Cuando hablamos de transición energética nos referimos específicamente al cambio global de fuentes de energía basadas en combustibles fósiles hacia energías más sostenibles y renovables. Esta tendencia hacia una energía sostenible ha generado la necesidad de invertir en activos vinculados a la transición energética.

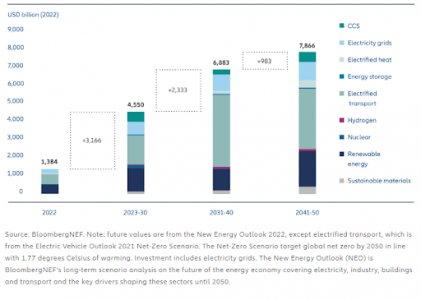

Hoy en día, los inversores institucionales de deuda tienen a su alcance un amplio espectro de activos que impulsan dicha transición energética. Por ejemplo, aquellos vinculados con las energías renovables, con el almacenamiento y producción de energía, así como con la infraestructura, la descarbonización del transporte o las soluciones de eficiencia energética. Si bien la inversión en transición energética se ha acelerado en los últimos años, todavía queda un largo camino que recorrer. De hecho, según datos de BloombergNEF (tal y como se muestra en el gráfico), para alcanzar el objetivo de cero emisiones netas a nivel global, la inversión en transición energética y redes eléctricas deberá alcanzar una media de 4,55 billones de dólares entre 2023 y 2030. Esto supone más del triple del total invertido en 2022.

Gráfico: Comparación de la transición energética de 2022 y la inversión anual en la infraestructura frente a la inversión anual necesaria en 2023-30, 2031-40 y 2041-50 en un escenario de cero emisiones netas

Por qué es un buen momento para invertir en la transición energética

Tal y como se ha mencionado con anterioridad, invertir en activos vinculados a la transición energética ofrece a los inversores institucionales en deuda la oportunidad de contribuir activamente al cambio global hacia fuentes de energía más sostenibles. Actualmente, la oportunidad de invertir en esta tendencia es atractiva por tres razones principales:

1.- Los inversores pueden marcar el camino en la lucha contra el cambio climático. Invertir en activos de transición energética permite a los inversores apoyar la reducción de las emisiones de carbono y combatir activamente el cambio climático. Esto resulta clave para la transición de los combustibles fósiles a las fuentes renovables, la reducción de las emisiones de gases de efecto invernadero y la consecución de los objetivos climáticos mundiales. Tales inversiones transmiten un mensaje firme sobre el compromiso de los inversores con la gestión medioambiental, fomentando relaciones positivas con las partes interesadas, que cada vez dan más prioridad a las prácticas sostenibles.

2.- Aumenta la demanda de energía limpia y el entorno regulatorio es favorable. La transición mundial hacia fuentes de energía sostenibles y renovables está provocando un aumento de la demanda de tecnologías e infraestructuras de energía limpia. Este crecimiento, junto con el marco regulatorio favorable establecido por los gobiernos, abre importantes oportunidades potenciales de inversión.

3.- Las inversiones en activos de transición energética pueden ofrecer flujos de caja estables con rentabilidades atractivas. Los activos de transición energética pueden proporcionar flujos de ingresos estables a través de acuerdos de compra de energía o ingresos regulados. Estas fuentes de ingresos pueden garantizar un flujo de caja estable y predecible, aunque en algunas ocasiones pueden suponer un mayor riesgo. Sin embargo, los inversores pueden aprovechar un potencial de márgenes más elevados, creando así una mezcla de impacto y rentabilidad al aumentar el rendimiento global de una cartera.

Invertir en activos vinculados a la transición energética ofrece a los inversores institucionales de deuda la oportunidad de contribuir activamente al cambio global hacia fuentes de energía sostenibles. Mediante la alineación de las inversiones con los objetivos medioambientales, el respaldo de los gobiernos y la diversificación de sus carteras, los inversores pueden acceder a una sólida fuente de financiación a la vez que contribuyen a los esfuerzos de descarbonización. Además, la diversificación potencial puede mejorar la rentabilidad ajustada por riesgo. Dado que estos activos pueden no verse influidos de la misma manera por los riesgos soberanos y regulatorios, así como por las fluctuaciones del mercado, puede construirse una cartera diversificada incluso con un enfoque temático puramente centrado en la transición energética.

Tribuna elaborada por Benjamin Walter, gestor del equipo de deuda de infraestructuras en Allianz Global Investor

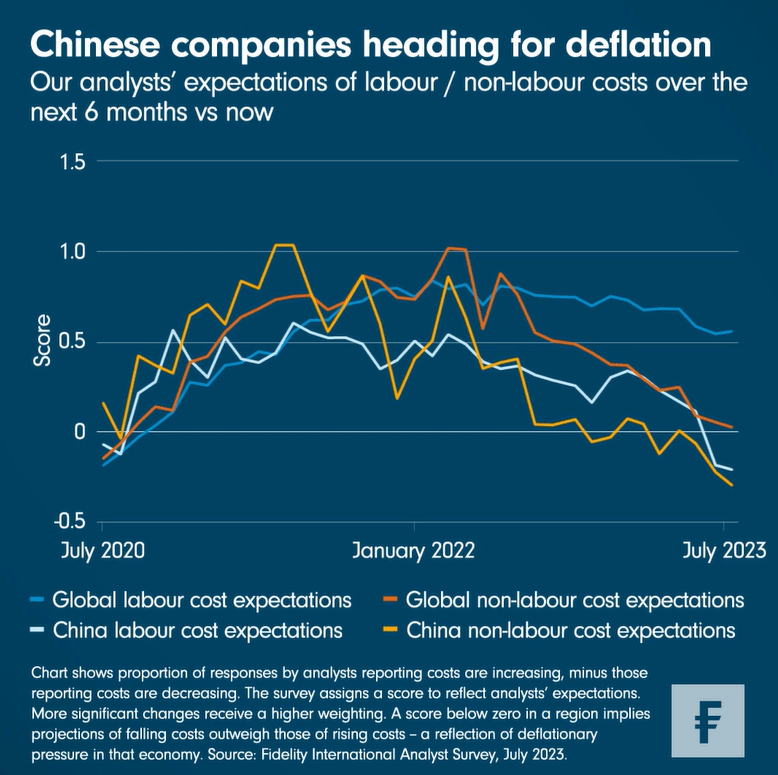

En seis cortos meses, la preocupación de los mercados financieros sobre la posibilidad de que la reapertura de China alimentase la inflación global se han convertido en temores de que la segunda mayor economía del mundo pueda entrar en deflación. Los precios de producción en China están cayendo a su ritmo más rápido desde 2015, mientras que el crecimiento de los precios al consumo se acerca a niveles bajo cero.

Nuestra Encuesta de Analistas mensual, basada en observaciones realizadas por nuestros analistas sobre el terreno, ha estado proyectando la caída de los costes laborales durante seis meses consecutivos. Las expectativas de costes no laborales han estado cotizando a la baja durante tres meses consecutivos. Ambas proyecciones se sitúan ahora por debajo de los niveles de 2020, lo que refleja la escala del desafío que afronta China para restaurar la confianza empresarial y del consumidor. También hace de China un caso atípico en la economía mundial. A escala mundial, se prevé que los costes laborales aumenten ligeramente, mientras que los costes no laborales se mantendrán estables, aunque las expectativas se han moderado en los últimos meses.

En el centro de esta discrepancia está el mercado inmobiliario de China. Hasta finales del año pasado, China llevaba algún tiempo tratando de contener la creciente deuda del sector, lo que había provocado ondas expansivas en toda la cadena de valor inmobiliaria. Alex Dong, analista de Shanghái especializado en empresas constructoras, informó de «recortes salariales significativos y despidos sustanciales» a medida que se paralizaba la construcción de viviendas.

El sector servicios lo está haciendo mejor. Pero al haber tanto patrimonio familiar vinculado a la vivienda, los consumidores están siendo cautos en el gasto de los ahorros acumulados durante la pandemia. Eric Zhu, analista asociado en Shanghái que cubre compañías de consumo discrecional, afirmó que “los equipos directivos están intentando que sus plantillas sean más eficientes, pero con salarios similares”.

También están sintiendo las consecuencias algunas partes del sector financiero. “El mediocre comportamiento de la bolsa está dañando el trading y el flujo de operaciones”, indicó Qijing Tan, analista asociado de crédito que cubre el sector financiero no bancario, también basado en Shanghái. Tan añadió que la caída de la calidad de activos por la ralentización de la economía también podría poner presión sobre las compañías de leasing. Además, los reguladores están impulsando a la baja las comisiones de gestión. Aunque este último punto está más relacionado con la reforma estructural del sector, los tres son vientos en contra que llevan a recortes en plantillas, bonus y, en algunos casos, incluso sobre el salario base.

Lo que pasa en China no se va a quedar en China. “China, el mayor exportador del mundo, está exportando desinflación”, declaró Peiqian Liu, nuestro economista para Asia. “Mucha de esta desinflación está en el sector de bienes, como los costes en materias primas y bienes intermedios, muchos de los cuales vende China al resto del mundo”. Las materias primas podrían ser un canal por el que exportar deflación. “China influye sobre los precios de una serie de materias primas, tanto como compradora como exportadora”, informó James Richards, analista sénior de industria basado en Londres.

Pero no todo es pesimismo. Las autoridades, que mostraron signos dovish con sus prioridades políticas, todavía tienen tiempo para darle la vuelta a la situación, siendo todavía una opción las medidas para estabilizar el mercado de la propiedad. E incluso si continúa la deflación de costes, es probable que algunas industrias en China se beneficien al volverse más competitivas. Entre ellas están los fabricantes de maquinaria. “Puede incluso que veamos que las empresas chinas ganen más cuota de mercado de sus competidores globales”, afirmó Dong, que también cubre este sector.

Tribuna de Monica Li, directora de análisis de Fidelity International, y Noah Sin, redactor de finanzas de Fidelity International.

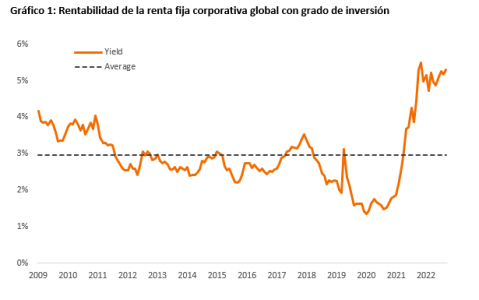

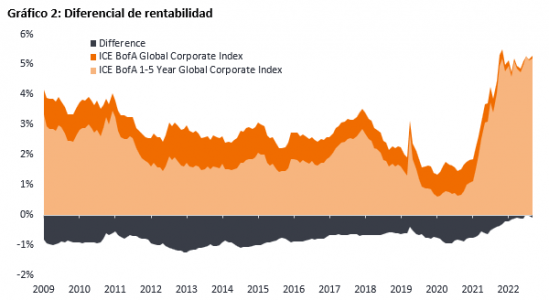

Tras la fuerte revisión de precios en los tipos de interés durante el año pasado, los inversores están fijándose de nuevo en los bonos, dadas las altas rentabilidades que hoy ofrece esta clase de activo. De hecho, los rendimientos de los bonos corporativos con grado de inversión a nivel global no habían estado tan elevados desde 2009 (gráfico 1).

Fuente: Bloomberg, ICE BofA Global Corporate Index, yield to worst, del 31 de diciembre de 2009 a l31 de agosto de 2023. El ICE BofA Global Corporate Index sigue la deuda corporativa con grado de inversión emitida públicamente en los principales mercados nacionales y de eurobonos. La rentabilidad a la peor o yield to worst (YTW) es la rentabilidad más baja que un bono puede alcanzar siempre que el emisor no incumpla y tenga en cuenta cualquier característica de rescate aplicable (es decir, el emisor puede rescatar el bono en una fecha especificada de antemano). Los rendimientos pueden variar con el tiempo y no están garantizado.

Si retrocedemos en el tiempo, durante gran parte de la década pasada un inversor habría tenido que realizar al menos una de las tres acciones siguientes para lograr un rendimiento cercano al 5% actual:

Tomar mayor riesgo de duración (sensibilidad a los tipos de interés) mediante la inversión en bonos de mayor vencimiento.

Aceptar una calidad crediticia inferior al invertir en bonos por debajo del grado de inversión y, por tanto, estar más expuesto a bonos que potencialmente podrían caer en el impago.

Tomar riesgo sobre los países emergentes al invertir en bonos de fuera de los mercados desarrollados.

No pretendemos decir que esas hubieran sido malas decisiones; de hecho, cada una de estas acciones habría ofrecido tanto oportunidades como riesgos. Sin embargo, lo que destaca hoy es la oportunidad para captar una renta elevada por un riesgo relativamente bajo al invertir primordialmente en bonos con grado de inversión.

Lo que es particularmente emocionante del mercado actual de renta fija es que la parte corta de la curva está ofreciendo rendimientos históricamente altos. Hoy, los inversores pueden capturer la mayor parte de la rentabilidad disponible dentro de la renta fija corporativa global sin tener que estirarse hacia vencimientos largos; se puede conseguir prácticamente todo el rendimiento con bonos de corto plazo (1 a 5 años), como se muestra en el gráfico 2.

Fuente: Bloomberg, ICE BofA Global Corporate Index, ICE BofA 1-5 Year Global Corporate Index, yield to worst, 31 de diciembre de 2009 a 31 de agosto de 2023. Definiciones de «yield to worst» según la fuente de la Figura 1. El ICE BofA 1-5 Year Global Corporate Index es un subconjunto del ICE BofA Global Corporate Index que incluye todos los valores con un plazo restante hasta el vencimiento final inferior a 5 años. Los rendimientos pueden variar con el tiempo y no están garantizados.

Pero es posible que estos atractivos rendimientos en la parte corta de la curva no se mantengan durante mucho tiempo. Los bancos centrales se han embarcado en una misión para impulsar hacia abajo a la inflación mediante la subida de los tipos de interés y están empezando a tener algo de éxito con el índice general de los precios al consumo (IPC) cayendo hoy desde los máximos alcanzados en 2022 del 9,1% al 3,2% en EE.UU. y en la eurozona desde el 10,6% al 5,3% de hoy1 . Los mercados de futuros sobre los tipos de interés están sugiriendo que nos estamos acercando a la tasa terminal del ciclo de subidas de tipos en EE.UU. y que las bajadas de tipos podrían empezar en los próximos 12 meses, particularmente si se ralentiza la economía2. Los entornos de tipos al alza dan típicamente como resultado un enfriamiento de la economía y los consiguientes recortes en los tipos para impulsar a la actividad económica. Sin embargo, está el riesgo de que los mercados estén equivocados y que los tipos de interés y los rendimientos de los bonos sigan subiendo.

Los rendimientos de la deuda soberana de corto plazo están muy influenciados por las políticas sobre tipos de los bancos centrales, por lo que es probable que caiga el rendimiento de estos bonos si los tipos de interés y la inflación se dirigen a la baja. De hecho, el mercado tiende a anticipar las decisiones monetarias. Los bonos corporativos suelen ofrecer un diferencial de crédito (rendimiento adicional frente a la deuda soberana del mismo vencimiento) para ayudar a compensar el potencial riesgo de crédito. Si la economía se debilita, esto podría ensanchar los diferenciales, pero los rendimientos de los bonos corporativos con grado de inversión tienden a tener una correlación fuerte con los movimientos direccionales de la deuda soberana. Si los rendimientos de los bonos de gobiernos empiezan a caer en el próximo año, la rentabilidad de la deuda corporativa de mayor calidad podría seguirlos también.

Los inversores podrían tratar de asegurar el rendimiento actual comprando un bono individual, pero creemos que un fondo de bonos de vencimiento fijo sería una ruta menos arriesgada. Al igual que un bono individual, tiene un cupón regular y una fecha de vencimiento fija, pero viene con la ventaja añadida de la diversificación a través de una cartera de bonos. Además, la selección del crédito la lleva a cabo un equipo de expertos, que supervisará la cartera a lo largo de su plazo fijo, ayudando a evitar el riesgo de impago y a maximizar el rendimiento.

En conjunto, los inversores tienen, en nuestra opinión, una ventana de oportunidad para asegurarse un rendimiento históricamente alto. Y un fondo de bonos de vencimiento fijo ofrece un vehículo de inversión sencillo para conseguirlo.

Tribuna de James Briggs y Brad Smith, gestores de carteras de Janus Henderson Investors.

Foto cedidaDe izquierda a derecha: Alberto Fernández, profesor experto en criptoactivos del IEB, Ángel Niño, concejal de Innovación y Emprendimiento de Madrid, Carlos Salinas, Head of Digital Assets and FinTech de Morabanc, Ángel Quesada, CEO y fundador de Onyze y Raúl López, director de Consultoría IT e Innovación de Grant Thornton

La escuela de negocio especializada en formación financiera, jurídica y empresarial, IEB, continúa impulsando el debate académico sobre los retos que afronta el sector financiero, desde una perspectiva de innovación y empleabilidad, con el auge del ecosistema cripto. Por ello, ha organizado el Fórum “Blockchain e innovación Digital de las Finanzas”, en colaboración con Grant Thornton.

Juan Alberto Sánchez, director del Máster en Blockchain e Inversión en Criptoactivos del IEB, explica que el evento busca “dar a conocer las bondades de los criptoactivos, su infraestructura jurídica y tecnológica, además de la inversión de una forma responsable, a través de una formación adecuada en los diferentes instrumentos financieros, entendiendo la evolución desde sus orígenes a la situación actual y desafíos; así como mostrar modelos de negocio exitosos y soluciones disruptivas basadas en blockchain que auguran nuevos productos y servicios que seguirán transformando las finanzas tradicionales”.

La jornada, de carácter institucional, ha reunido los intereses de profesionales de la industria financiera y bancaria, expertos en consultoría estratégica y tecnológica, startups y emprendedores, fintechs, despachos de abogados, analistas y asesores financieros, inversores particulares cualificados y profesionales que deseen orientar su perfil hacia la innovación empresarial.

Los retos que enfrentan los criptoactivos

Uno de los temas tratados en el fórum ha puesto el foco en los “Desafíos de los criptoactivos en el entorno actual”. Este panel, moderado por Alberto Fernández, profesor del programa de Blockchain e Innovación Digital, IEB, ha contado con la participación de Ángel Niño, concejal de Innovación y Emprendimiento de Madrid, ha aportado la visión de la Administración sobre losdesafíos de los criptoactivos en el entorno actual junto a Raúl López, director de Consultoría IT e Innovación de Grant Thornton, Carlos Salinas, Head of Digital Assets and FinTech de Morabanc y Ángel Quesada, CEO y fundador de Onyze.

La tecnología blockchain ha revolucionado la forma en que las instituciones financieras y las empresas abordan las transacciones y la gestión de datos. Los ponentes han analizado las posibilidades y obstáculos a los que se enfrentan en sus respectivos campos de actividad, destacando la regulación como el desafío más significativo.

Con respecto al papel de las administraciones públicas para la regulación de los criptoactivos y la tecnología de blockchain, Ángel Niño, concejal en Madrid delegado del Área de Innovación y Emprendimiento, opina que desde el Ayuntamiento se debería fomentar mucho más la concienciación cívica. «La gamificación con tokenización estoy segurísimo de que va a implementarse”.

El actual contexto ha provocado que la subvención para tecnologías disruptivas regrese este año con otro medio millón de euros, tal y como ocurrió el año anterior. “Hay que atraer el talento a la ciudad y perseguir que la administración empiece a utilizar la tecnología blockchain”, confiesa Niño.

“Las administraciones son muy garantistas, pero tarde o temprano se acaban adaptando, y estoy convencido de que va a influir la introducción de blockchain, tanto interna como externamente”, concluye en su intervención.

Otro de los grandes desafíos para las empresas es entender el proceso como un todo. “Un desafío para las empresas es entender el proceso como un todo. Es un proyecto que va a impactar en tu negocio. Es un reto pendiente, pero a medida que vas hablando su idioma lo van entendiendo”

Por su parte, «aunque falta recorrido», Raúl López, director consultoría IT e Innovación, Grant Thornton, sostiene que “todo aquel sector que esté ligado a la regulación está por delante para empezar a desarrollar proyectos. En el «top 1″ del ránking está el sector financiero. También hay muchos proyectos de tokenización inmobiliaria, energía, tecnología y el sector logístico, que tiene mucho que decir”.

En el caso de Ángel Quesada, CEO y fundador de Onyze, el sobreesfuerzo es sobresaliente. «Aunque somos una startup, tenemos que ir medio paso por delante de lo que es la regulación». Asimismo, el CEO sostiene que «desde el lanzamiento del proyecto hasta ahora tenemos que cumplir con muchas áreas, pero todo esto implica un fuerte volumen en recursos que no son activos directos que generen rendimiento a la sociedad». Concluye su intervención con un mensaje esperanzador en el que afirma que «todo esto va a ser una nueva ola, en la que surgen muchas oportunidades y muchos retos interesantes».

Carlos Salinas, Head of Digital Assets and Fintech, Morabanc, cree que el blockchain ha servido como marco regulatorio y ha proporcionado el confort para poder dar el salto. Normalizar los activos digitales es el principal propósito de la entidad. Tal y como señala Salinas, “nuestra base es la custodia, ser capaces de ofrecer servicios de custodia de ese tipo de activos. Queremos normalizar el activo y que la relación del cliente permita que haya un comportamiento híbrido. En definitiva normalizar la situación y estar también en la tokenización”.

Por último, desde Morabanc han anunciado el apoyo en la formación, en materia de criptoactivos, con becas de estudio junto a IEB, bajo el programa del Máster en Blockchain e Inversión en Criptoactivos.

Asimismo, Salinas ha anunciado en primicia que la agencia de valores de España MoraWealth ha llegado a un acuerdo con el IEB para proporcionar dos becas de estudio junto al IEB, bajo el programa del Máster en Blockchain e Inversión en Criptoactivos. Además, ha comunicado que desde Morabanc han dado salida al primer producto estructurado de Bitcoin en Andorra.

Joaquín Danvila , jefe del Departamento de Formación y Desarrollo digital, IEB, ha concluido el panel destacando que la regulación «no es una cosa mala» y que tiene que regularse conociendo la realidad.

Foto cedidaRepresentantes del IEB y Ángel Niño (tercero de izquierda a derecha), concejal en Madrid-delegado del Área de Innovación y Emprendimiento del Ayuntamiento de Madrid

La I Edición del Fórum “Blockchain e innovación digital de las finanzas”, impulsado por el IEB en colaboración con Grant Thornton,ha reunido a expertos y líderes en el campo de la tecnología blockchain y la industria de los criptoactivos en España, quienes han aportado su visión sobre las bondades, riesgos, regulación e innovación de las nuevas finanzas con el avance de los criptoactivos.

La inauguración del fórum estuvo a cargo de Juan Alberto Sánchez, director del Máster en Blockchain e Inversión en Criptoactivos del IEB, quien destacó que “la blockchain está revolucionando la forma en que concebimos y realizamos las transacciones financieras; y la innovación digital está impulsando la industria global hacia un futuro que se antoja emocionante. La innovación digital no es necesaria, es inevitable”.

La jornada dio inicio con la visión de los economistas José Carlos Díez y Javier Santacruz, quienes debatieron sobre los desafíos y riesgos de las monedas digitales. En opinión de Diez, “cuando vienen innovaciones financieras el cerebro humano tiende a asumir más riesgos” y en la implantación de las monedas digitales “los bancos centrales van lentos y más el BCE. Deberíamos ver un desarrollo de los criptoactivos más ordenado y creo que eso va a pasar”.

Santacruz por su parte, destacó las bondades de la criptoeconomía en América Latina, donde no hay acceso fácil al crédito, y la economía informal es de gran magnitud. “Es una solución, pero requiere de inversiones, de un marco adecuado y de preparación suficiente para que sea una solución técnicamente viable”. Asimismo, destacó que “la disrupción tecnológica está provocando que países atrasados puedan avanzar, y esto va a marcar diferencias en este nuevo mundo: la tecnología y el conocimiento”.

Análisis de los avances de la regulación de los criptoactivos

En el marco regulatorio de los criptoactivos, Francisco del Olmo, subdirector responsable de Fintech y Ciberseguridad de la CNMV, explicó el proceso de puesta en marcha del reglamento MiCA y sus desarrollos de segundo y tercer nivel planteados en el seno del regulador europeo ESMA para su aplicación.

Asimismo, recordó: “Las enormes posibilidades de uso de la tecnología blockchain en los centros de negociación y en las infraestructuras de mercado podría facilitar la ejecución de forma instantánea de una operación de compraventa, su liquidación, y su registro, mediante el uso de Smart contracts”.

Javier Cuairán, Senior Lawyer de ONTIER, moderó el panel Análisis de los avances de la regulación de los criptoactivos. Contó con la visión de Joaquim Matinero, responsable de regulación de Roca Junyent; Cristina Carrascosa, CEO de ATH21; Alfredo Muñoz, Of Counsel de Grant Thornton, y David García Ríos, Senior Legal Counsel de Chilliz.

Cuairán destacó que “la aprobación de los Reglamentos MiCA y TFR suponen la culminación del modelo de economía tradicional a un modelo de economía digital, posicionando a Europa a la vanguardia del sector de los criptoactivos al tratarse del primer marco jurídico del mundo en la materia. Ambos instrumentos elevan significativamente los estándares de cumplimiento normativo a los proveedores de servicios de criptoactivos, tanto en materia de prevención de abuso de mercado de mercado como de blanqueo de capitales, dotando a este sector de una seguridad jurídica nunca vista y que venía mereciendo años atrás”.

Por su parte, Alfredo Muñoz resaltó: «Estoy contento de tener la CNMV que tenemos, porque es uno de los reguladores europeos que más acepta la innovación. Las entidades bancarias están entrando actualmente porque hay un marco regulatorio que facilita su entrada, pero todavía queda mucho por hacer”.

Desafíos de los criptoactivos en el entorno actual

Alberto Fernández, profesor del programa de Blockchain e Innovación Digital del IEB, lideró el panel sobre los desafíos junto a Raúl López, director de Consultoría IT e Innovación de Grant Thornton; Ángel Quesada, CEO de Onyze; Ángel Niño, concejal en Madrid delegado del Área de Innovación y Emprendimiento; y Carlos Salinas, Head of Digital Assets and Fintech de Morabanc.

Los participantes vislumbraron el entorno actual: las oportunidades que sectores tan dispares como institucional público, consultoría, banca y custodia digital, están aprovechando dentro de sus líneas de actuación. “El principal desafío común que tienen es el de la regulación, ya que adaptarse a una normativa que está en desarrollo requiere de recursos dedicados y una adaptabilidad corporativa considerable. Asimismo, la línea de trabajo se dirige bien por el lado de facilitar el acceso a la tecnología y regulación, como es el caso de Onyze y Grant Thornton, o bien por el uso y adopción de la tecnología por los ciudadanos del ayuntamiento de Madrid o por el acceso a criptoactivos para los clientes de Morabanc. Existe una unanimidad palpable en la visión futura de hacia dónde se dirige la adopción de esta tecnología”, destacó Fernández.

Por su parte, López resaltó que“el principal avance va a venir cuando entre en vigor la regulación europea. Todos los activos digitales van a tener que adecuarse a la regulación que va a entrar en vigor. El principal sector protagonista será el financiero, pero también otros como el inmobiliario, el energético o el de la logística, que con la tecnología del blockchain van a conseguir mayores eficiencias en sus negocios”.

Hablando de Web3, López también indicó que uno de los pilares fundamentales va a ser el lanzamiento de una identidad digital. “Va a ser emitida por los estados y considero que las administraciones van a ser otro de los sectores con más presencia en los próximos años”.

Precisamente desde la Administración, Ángel Niño destacó iniciativas para fomentar la industria de los criptoactivos, en el marco de la formación, la atracción de talento y el uso de blockchain como: aceptar criptoactivos como forma de pago para servicios municipales, tasas o impuestos locales para ofrecer a los ciudadanos una alternativa adicional de pago, la tecnología blockchain se puede utilizar para mantener registros transparentes y seguros de activos municipales, como propiedades o documentos legales. Esto podría ayudar a prevenir fraudes y aumentar la eficiencia en la gestión de activos e implementar programas de recompensas basados en criptoactivos para incentivar comportamientos deseables en la comunidad, como la recogida de residuos o la participación en eventos locales.

Por último, desde Morabanc, Salinas anunció el apoyo en la formación en materia de criptoactivos con becas de estudio junto al IEB, bajo el programa del Máster en Blockchain e Inversión en Criptoactivos.

Tendencias

En el marco del panel“Criptoactivos, el desembarco institucional”, moderado por Cristina Murgas, directora del Área de Comunicación Financiera e Institucional de Quum, participaron Luis Pastor, profesor del IEB y director de Consultoría de Negocios e Innovación de Grant Thornton; Leif Ferreira, CEO de Bit2Me; Ana Elliot, responsable de Kraken Digital Asset Exchange en España; y Pilar Troncoso, profesora del Máster de Blockchain e inversión en criptoactivos del IEB.

Los participantes destacaron que la aceptación institucional provocará la irremediable adopción masiva de activos digitales, liderada por bitcoin, con una gestión y control de riesgos más eficiente en el sector de activos digitales. En este sentido, Ferreira pronosticó: “Atentos a 2024, va a ser el año del blockchain. Bitcoin marca los tiempos, tiene un reloj y cumple una serie de ciclos vinculados. Vienen desafíos como el halving, la macroregulación a principios de 2025, la necesaria formación y la presión por parte de los usuarios, muchísimo desarrollo tecnológico».

Por su parte, Pastor explicó que “es un momento importante porque la regulación va a permitir mayor confort a la adopción institucional, lo que va a permitir una adopción a todos los niveles con más garantías”.

Blockchain y la evolución de los pagos fue una temática del panel liderado por Oscar Domínguez, director de Territorio Bitcoin junto a José Luis Núñez, Global Head for Blockchain and Web3 de Telefónica Tech; Jorge Antolinez, Chief Business Officer de IoBuilders; Alfonso Ayuso, CEO de Minos Global; y Giacomo Collini, Managing Director de Clovr Labs.

Se destacaron las bondades de la tokenización del dinero, las ventajas que brindan las CBDC y el progreso de la Lightning Network. En este sentido, Giacomo Collini destacó que “la Lightning Network supone un punto de no retorno en el sector de los sistemas de pago y del ecosistema Cripto. Un espacio asegurado por tecnología blockchain que permite un nivel de transacciones económicas más rápido, seguro y de bajo coste”.

Otra temática de tendencia tratada en el panel fue “Las fintech y los nuevos negocios digitales”, moderado por el director del Máster en Finanzas Digitales e Innovación del IEB, Miguel Angel Barrio y que contó con la participación de Carol Lago, Senior Manager Blockchain & Crypto Lab de Grant Thornton; Gerard Marabella, CEO de Inmobalize; José Angel Fernández, Executive Chairman de Prosegur Crypto; y Lucía Suárez, profesora del IEB.

Algunos mensajes destacados han sido: «Desde el ámbito de la custodia de criptoactivos, reconocemos cómo los actores del mercado financiero están capitalizando las ventajas del registro distribuido. La regulación, que avanza con firmeza, garantiza transparencia y protege al inversor. Ante nosotros se despliega un escenario de innovación y definición de roles. Es un momento verdaderamente apasionante en nuestra industria, y estamos convencidos de que esto es solo el principio», señaló José Ángel Fernández.

Por su parte, Lago resaltó que “estamos en un año muy interesante y más aún lo será el 2024. Por un lado, las grandes entidades bancarias deciden evolucionar acompañadas por la regulación para prestar servicios relacionados con los Activos Digitales, atendiendo las necesidades de sus clientes. Y por el otro lado, las Big Tech y RRSS compitiendo con las TradFi”. Las lecciones aprendidas nos traen al punto en que hablamos de DeFi, tokenización de derechos de activos reales y SMN (Sistemas Multilaterales de Negociación) de Activos Digitales en el marco de la regulación actual.

Tokenización y Finanzas Descentralizadas

Bajo la lupa de creadores de negocio como Virginia García-Trevijano, fundadora de Abbaco Markets; Yael Hernández,fundadora de Tokencity; Jory Armbuster, fundador de Ethichub; Iñigo García, Blockchain Solutions Architect de Grant Thornton; y el profesor del IEB, Juan Manuel Presa, este panel arrojó datos relevantes como la capacidad de Blockchain de abrir la riqueza al mundo.

El 45% de la riqueza está en manos de un 1% de la población. En este sentido, Hernández resaltó que “los mercados financieros no están tan preparados para facilitar a la gente con poco dinero invertir y ofrecer los mejores productos de una forma segura. Al fraccionarla y digitalizarla en un token, que pueda transaccionar de forma directa y segura, con todas las aplicaciones que industria financiera puede desarrollar, se puede facilitar acceso a productos financieros y crear un patrimonio e ir incrementando su riqueza”.

García-Trevijano resaltó que los mercados de valores basados en blockchain, al ser pioneros, van a suponer una forma de entrada que facilite la adopción masiva a corto medio plazo “con la posibilidad de conectar riqueza directamente con el inversor sin necesidad de pasar por los múltiples intermediarios financieros”.

Por último, la última tendencia de debate fue “IA y el Metaverso” en la visión de Joaquin Danvila, moderador de este panel junto aSalvador Mas, CEO de GPT Advisor; Gabriela Orille, Business angel & startup advisory; Mirari Barrena, directora legal y de innovación de Armanext Listing Sponsor; y Javier Etcheverry, responsable, ActivTrades Spain.

Los metaversos y la IA abordan grandes retos y oportunidades, pero también riesgos. En este sentido, Barrena, puntualizó: “La UE ha adoptado una estrategia de la web 4.0 y los mundos virtuales, apostando por la innovación y garantizando al mismo tiempo un espacio seguro, abierto e inclusivo, en el que se respeten los derechos de todas las personas, incluso las más vulnerables, y se garantice el cumplimiento del ordenamiento jurídico”.

El próximo martes, 19 de septiembre, el grupo financiero independiente GVC Gaesco celebrará un nuevo encuentro digital, denominado “Invertir directamente en acciones”, que se centrará en cuáles son las claves para invertir en bolsa.

En este sentido, un equipo de expertos de GVC Gaesco explicará cómo construir y gestionar carteras de acciones eficientes, profundizando en aspectos como por ejemplo cómo utilizar el análisis técnico y análisis fundamental para invertir. Asimismo, también se analizará la actualidad y tendencias en renta variable y cuáles son los valores recomendados por los analistas de la compañía.

El webinar contará con la participación de los siguientes expertos de GVC Gaesco: Víctor Peiro, girector general de Análisis, Gema Martínez-Delgado, directora de Asesoramiento y Gestión de Carteras, Juan José Berrocal, Equities Sales – Análisis Momentum, yJorge Rodríguez, director de Plataformas de Inversión.

El seminario tendrá lugar de 18:00 – 19:30h, el registro puede hacerse desde la web de GVC Gaesco.

Foto cedidaChris Hart, gestor del fondo Robeco BP Global Premium Equities

En el peor de los casos, entraremos en un aterrizaje suave, y solo determinados países sufrirán una recesión más prolongada: así ve el entorno Chris Hart, gestor del fondo Robeco BP Global Premium Equities que, no obstante, no busca predecir la situación macroeconómica, sino que sigue los fundamentales de las empresas de forma individualizada para gestionar su cartera.

En esta entrevista con Funds Society, explica que ve más oportunidades fuera de EE.UU. que en el país y, por sectores, financiero, industrial, productos básicos y energético aparecen atractivos desde una perspectiva de riesgo/recompensa.

¿Cuál es el estado actual de las valoraciones de su clase de activos? ¿Qué sectores/países parecen más atractivos ahora?

La valoración de la cartera sigue siendo muy favorable, con un beneficio por acción por debajo de 10 veces Fwd EPS. En general el conjunto de oportunidades estadounidenses parecen caras, mientras que las posiciones fuera de los Estados Unidos son relativamente mas baratas. Es importante destacar que los múltiplos de valoración de la cartera son extremadamente favorables en relación con las tasas de crecimiento subyacentes. Desde una perspectiva de posicionamiento, nuestras posiciones fuera de EE.UU. (sobreponderadas) exhiben múltiplos más bajos aún y métricas de crecimiento y rentabilidad similares en relación con las posiciones y oportunidades en EE.UU. En términos generales, los sectores financiero, industrial, productos básicos y energético aparecen atractivos desde una perspectiva de riesgo/recompensa.

En cuanto a los fundamentales, ¿ha notado algún sector, industria o empresa que haya reportado resultados mejores de lo esperado? ¿Podríamos ver más sorpresas al alza?

Seguimos buscando señales de una potencial recesión. En general, no hemos observado un deterioro significativo en los beneficios de las posiciones de la cartera. Sin embargo, las expectativas de un fuerte aumento de los beneficios también son limitadas y, al factorizar los múltiplos de valoración, especialmente en los EE.UU., las oportunidades son, en su mayoría, limitadas y más frecuentes en las acciones no estadounidenses. Los focos de debilidad se encuentran repartidos por todos los sectores/industrias.

¿El entorno de tipos de interés más altos, y de inflación más alta, ha sido más benigno con las acciones premium? ¿Cuáles son sus expectativas de cara al futuro?

Muchas de nuestras participaciones han podido absorber los costes de unos tipos de interés más altos. Esto es debido a la mayor duración de sus costes fijos de capital, es decir, cancelaron su estructura de deuda cuando las tipos eran mucho más bajos. La presión inflacionaria se evita en los COGS (coste del bien vendido) y en los costes de los empleados. En su mayor parte, nuestras participaciones han podido compensar la disminución de los volúmenes y el aumento de los costes mediante unos precios muy bien asentados. Esperaba que la inflación se moderara, pero se mantiene más alta de lo que muchos esperan, lo que significa tipos de interés más altos por más tiempo. Así que no vamos a volver a un entorno de dinero gratis.

Hemos escuchado todo este año que nos dirigimos hacia una de las más anticipadas recesiones en la historia. ¿Está de acuerdo con esta afirmación? En ese caso, ¿qué características debemos buscar para construir una cartera resiliente?

Tiendo a pensar que, en el peor de los casos, entraremos en un aterrizaje suave, y que determinados países posiblemente entrarán en una recesión más prolongada. Sin embargo no trato de predecir la situación macroeconómica. Sigo los fundamentales de las empresas de forma individualizada para poder dibujar el panorama y, aunque acelerar el crecimiento de los beneficios es limitado, los beneficios negativos absolutos no es una dinámica que abarque todo el mercado, por el momento.

Se ha dado el caso de muchos analistas de mercado que se han equivocado acerca de la inflación, los tipos y una recesión durante el último año y medio, por lo que ahora dudaría en escucharlos al respecto. Es importante destacar que esta anticipación tiene un efecto limitado en el posicionamiento de la cartera. Esta se construye mediante una selección de acciones individuales, y no según un “libro de estrategias”. La anticipación de la recesión ha dado resultado en negocios fundamentalmente sólidos, que han funcionado debido a las preocupaciones macroeconómicas y nosotros aprovechamos comprando y aumentando el tamaño de las posiciones cuando esto ocurre.

¿Qué le dice el momentum? ¿Están surgiendo nuevas tendencias últimamente?

Yo diría que el momentum es neutral en el conjunto de oportunidades donde nos estamos fijando. No he identificado ninguna oportunidad de “cuña grande”, las oportunidades son idiosincrásicas. Hemos agregado algunos valores nuevos en los últimos dos meses, ya que la valoración y los fundamentos/impulso parecen convincentes después de los beneficios del segundo trimestre.

¿Puede darnos una idea de las tendencias actuales que se están desarrollando en este momento en los mercados? ¿Alguna de ellas es sostenible en el tiempo?

Creo que el mercado está empezando a cuestionar realmente el tema de la IA, y la distorsión de valoración que impulsó el crecimiento del mercado en abril y mayo. Estos son algunos de los comentarios y preguntas que recibo demuchos inversores institucionales. Al observar los múltiplos actuales de estos negocios de mayor crecimiento, uno cuestionaría no sólo esos múltiplos, sino también el potencial de una mayor expansión de aquellos cuando los impulsores fundamentales son especulativos, e incluso en muchos casos, si se logra, faltarían todavía varios años. Además, el mercado estadounidense está fuertemente influenciado por las “opciones de fecha de negociación cero” (zero trade-date options) y el comercio algorítmico; este tipo de estrategias no tienen una base fundamentada y utilizan factores o datos que tienen correlaciones espurias, pero que luego se vuelven autocumplidas.

Respecto a los riesgos: ¿hay algo que le quita el sueño? ¿Qué deberían los inversores mirar con más detenimiento?

Las preocupaciones son más geopolíticas que impulsadas por el mercado. China ha sido una preocupación durante varios años y es un área en la que tengo una exposición limitada en mi cartera. Obviamente, una escalada en Ucrania que oficialmente implicara a la OTAN… y las fricciones políticas de Estados Unidos están en la cima geopolítica. Económicamente, son los déficits fiscales y los efectos de desplazamiento del continuo gasto público sobre las tipos de interés lo que, aparte de una mayor inflación durante más tiempo, es una de las razones por las que creo que los tipos permanecen más altos durante más tiempo.

¿Cuál es el papel de su fondo Robeco BP Global Premium en una cartera equilibrada? ¿Qué periodo de tenencia/horizonte de inversión recomendaría para mantenerlo en cartera?

Nuestro estilo no es en absoluto cortoplacista, ni tampoco tiene un valor profundo. El estilo se presta a períodos de mercados estables amplios, en donde se recompensa la valoración relativa a los tipos de crecimiento subyacentes.

Esto se puede ver durante 2009-2017, un período que muchos describirían como un entorno de crecimiento, pero que para nuestro estilo de valor tuvo éxito gracias a que se centró en empresas baratas con menor crecimiento, y esto el mercado lo recompensó. Los últimos tres años también han sido un gran ejemplo, podría ser una sorpresa, pero nuestro estilo de valor comenzó a funcionar en paralelo con el índice principal a mediados de 2020, y se comportó muy bien en relación al valor en 2022.

Si los mercados son estrechos, lo que significa que tienen un efecto mkt-cap significativo, donde el rendimiento impulsado por grandes acciones ponderadas por índices (que desproporcionadamente son acciones de crecimiento), nuestro estilo tendrá dificultades. En mi opinión, el período de tenencia óptimo es de medio a largo plazo para captar los entornos racionales del mercado. Nunca se puede comercializar el tiempo.

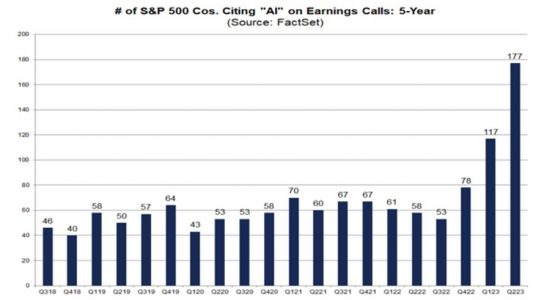

La especulación en torno a las acciones relacionadas con la inteligencia artificial generativa sufrió un choque con la realidad el martes al digerir la publicación de los resultados trimestrales de Oracle. Las guías para el segundo trimestre quedaron por debajo de las previsiones (crecimiento en ingresos del 3-5% de abril a junio vs. el 7,3% del consenso). Todo ello aunque Larry Ellison confirmó que ya tienen “mucha más demanda” de la que pueden satisfacer y que su “principal reto es construir suficientes centros de datos lo más rápido posible”.

El ímpetu de los equipos directivos de empresas estadounidenses para aprovecharse de la marea IA queda de manifiesto en esta sorprendente gráfica de FactSet:

Es seguro que se trata de una tecnología disruptiva que ayudará a mejorar la productividad en algunas industrias y que beneficiará más al consumidor del producto/servicio comercializado en otras. Sin embargo, es discutible que –como sugiere el análisis– todos los sectores (los 11 GICS que define MSCI) vayan a ser capaces de monetizar adecuadamente esta oportunidad.

La respuesta de los inversores a la inclusión de comentarios relacionados con la IA en las presentaciones de resultados recuerda, a otra escala, al desempeño de las IPOs con nombre acabado en “.com” de finales de los años 90. Desde enero, aquellas empresas que han hablado de inteligencia artificial en sus comunicados al mercado han subido de media un 13,1% vs. solo 1,5% de las que no lo han hecho.

Curiosamente, Apple, icono del sector tecnológico, pasó de puntillas en su presentación del iPhone 15 y no hizo comentarios concretos acerca de la inteligencia artificial. Pese a que el ML (Machine Learning) es la base de la funcionalidad revolucionaria (finger tapping) que ahora incluye el nuevo Apple Watch 9.

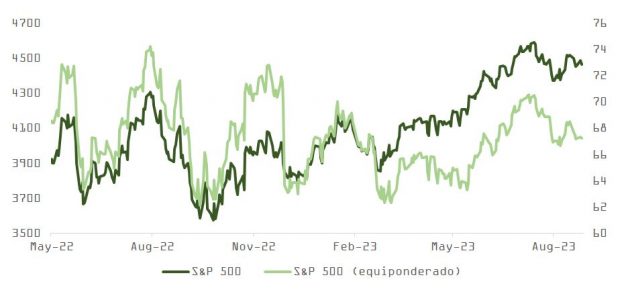

Y, aunque la fiebre en torno a la inteligencia artificial generativa parece estar remitiendo (como ejemplo, las visitas a OpenAI/ChatGPT caen un 13% desde junio, según datos de similarweb), la integridad (medida con participación o “breadth”) del rally en renta variable parece cada vez más comprometida. El diferencial entre el S&P 500 y el índice equivalente equiparado se ha abierto más y el porcentaje de acciones cotizando por encima de su MM200 días ha continuado descendiendo y está próximo a romper la barrera del 50%.

El IPC de EE.UU. en julio (3,7% vs. 3,2% en junio y 3,6% esperado) parece haberse recalentado por el encarecimiento de la gasolina, que subió un 10,6% (un riesgo a vigilar que ha vuelto a recordarnos esta semana la Agencia Internacional de la Energía, avisando de un posible déficit como consecuencia de la recuperación en China y los recortes de producción de la OPEP). Sin embargo, no es probable que este dato cambie mucho las cosas para la Fed. A diferencia del BCE, no subirán el próximo miércoles, con el mercado asignando a este evento una probabilidad de solo un 2%. Tampoco ha variado la perspectiva de los bonistas que, a pesar del dato, continuaron comprando, manteniendo estable la TIR del TTBond.

No obstante, persiste el riesgo de un ajuste hawkish en el mapa de puntos (el pronóstico para 2024 podría aumentar desde el actual 4,6% hasta el 4,8% o incluso 5%) que confirme al mercado que las bajadas tardarán más en llegar o serán menos acusadas, incluso si, como pensamos, esto no afecta en el medio plazo a los tipos reales al situarse ya en cotas elevadas.

Los “6 grandes” de la tecnología (Apple, Amazon, Alphabet Microsoft, Meta, y Nvidia), que representan aproximadamente un 25% de la capitalización bursátil del S&P 500, podrían verse impactados negativamente al repuntar la aversión al riesgo afectando a estas acciones sobrecompradas y muy sobreponderadas en las carteras institucionales.

A pesar de todo, el “frente alcista” sigue encontrando consuelo en las noticias micro y, como venimos explicando, es probable que el índice de acciones estadounidense se mantenga –como hasta ahora – operando dentro del rango 4.550-4.450. El tono de las múltiples presentaciones de compañías en conferencias organizadas por el “sell side” no está siendo tan negativo como cabría esperar a estas alturas del ciclo. Después de sufrir uno de los ciclos de subidas de tipos más agresivos que se recuerdan, el riesgo de cara al periodo de publicación de resultados para el tercer trimestre está disminuyendo.

El mensaje dovish de Lagarde, y el ajuste en el requisito de reservas bancarias, que, sin ser una medida rompedora, confirma el interés de China en contener la sangría en crecimiento, son también factores que serán descontados de forma amable por los inversores.

Muy en línea con la sorpresa en el dato de crecimiento en ventas minoristas de agosto (+0,6% vs. +0,1% esperado), Jamie Dimon (JP Morgan) explicaba en su presentación en el evento organizado por Barclays que, aunque “no sería un gran comprador de acciones de bancos”, al estar el sector sometido a una creciente presión regulatoria, el consumidor sigue mostrándose resiliente y que, pese a que la calidad del crédito ha comenzado a “normalizarse”, lo hace desde niveles muy elevados.

Por lo tanto, este deterioro no debería, de momento, ser fuente de preocupación. Como la mayoría de los otros ponentes, JP Morgan explicó que las condiciones de negocio del tercer trimestre se ajustan en su mayor parte a lo previsto, aunque algunos bancos regionales hablaron de vientos en contra en márgenes, por presión al alza en la beta de los depósitos y una demanda de crédito bastante atenuada.

Compañías de otros sectores, como 3M, Walmart, Home Depot o American Express, también se mostraron constructivas respecto al fondo macro a corto plazo, transmitiendo una sensación de tranquilidad.

Esta complacencia no acaba de encajar con el mensaje que nos transmite la curva de 3 meses a 10 años, que ya comentamos la semana pasada. Quizá la agresividad con la que la Fed y el BCE vienen subiendo los tipos (la campaña de tensionamiento monetario más violenta desde los años 80) tenga, como especula Ed Yardeni con su teoría del “escenario Nirvana”,su imagen espejo a partir del año próximo, coincidiendo con un rápido enfriamiento en presiones inflacionistas (y no en respuesta a una contracción económica).

No obstante, esta interpretación iría en contra de lo empírico y lo práctico: Yardeni tiene a la historia en su contra, y una curva invertida desincentiva la oferta de crédito estrangulando el consumo y la inversión. Como explicaba Bill Gross hace unos días, “una economía próspera basada en el sector financiero no puede funcionar correctamente si las inversiones de bajo riesgo rinden más que las más arriesgadas”.

Después de la subida de tipos del BCE, con los tipos reales deflactados por el swap de inflación 5 años – 5 años en terreno decididamente positivo y con la R* (calculada por Holston-Laubach-Williams) en -0,6%, es razonable adoptar una visión constructiva en el Bund alemán.

En línea con la tesis de Yardeni, la bolsa también ha ido más allá y descuenta un perfecto “aterrizaje suave”.