La plataforma wealthtech B2B Allfunds ha anunciado que la gestora global de activos BlackRock se ha sumado al Allfunds Private Partners Programme (APP). Lanzado en julio, el programa APP se centra en mejorar el acceso a fondos del mercado privado y proporcionar a las gestoras de activos la oportunidad de ofrecer sus productos a través de la amplia red de distribución de Allfunds.

A través de esta iniciativa, BlackRock podrá ampliar el acceso a su oferta de mercados privados en toda la región de Europa, Oriente Medio y África y Asia Pacífico y, al mismo tiempo, mejorar los servicios disponibles para sus clientes actuales. De este modo, BlackRock se suma a un selecto grupo de gestoras de activos alternativos que ya se han adherido a la plataforma APP.

La combinación de la tecnología de Allfunds y la experiencia en inversión de BlackRock simplificarán las complejidades a las que se enfrentan los gestores de wealth que desean distribuir inversiones de mercados privados a sus clientes. Esta colaboración tendrá como eje la distribución de soluciones y estrategias de mercados privados globales, incluyendo el Fondo de Inversión a Largo Plazo Europeo (ELTIF, por sus siglas en inglés) que representa una estructura cada vez más importante para la distribución de soluciones en mercados privados en Europa.

Actualmente BlackRock gestiona inversiones alternativas por valor de 320.000 millones de dólares, de los cuales 156.000 millones corresponden a mercados privados. La compañía sigue expandiendo su plataforma de mercados privados y continuará mejorando el acceso de sus clientes de wealth management a mayores oportunidades de inversión a esta clase de activos, según recoge el comunicado de la firma.

Borja Largo, Allfunds Chief Fund Groups Officer y Head of Allfunds Alternative Solutions, comentó: «Allfunds y BlackRock llevan tiempo colaborando y estamos encantados de que nos hayan elegido para trabajar juntos en la expansión de su presencia en el sector de las inversiones alternativas. El programa APP es una extensión de nuestro compromiso con un servicio de calidad y, a través de él, ofrecer a nuestros clientes nuestra experiencia y conocimiento del mercado para ayudarles a alcanzar con éxito sus objetivos de distribución».

Iván Pascual, responsable de iShares y Wealth para EMEAde BlackRock, señaló: «Estamos muy contentos de fortalecer nuestra larga relación de confianza con Allfunds. Esta colaboración nos permitirá cumplir con nuestras prioridades estratégicas de ampliar el acceso a las estrategias de mercados privados de BlackRock, acelerando la distribución en EMEA y permitiendo a nuestros socios de gestión patrimonial escalar sus propios esfuerzos de distribución».

Fabio Osta, responsable del Equipo de Especialistas en Inversiones Alternativas para EMEA Wealth de BlackRock, añadió: «Nos complace sumarnos a la iniciativa APP que impulsa nuestra ambición compartida de brindar acceso a los mercados privados a un mayor número de inversores. A medida que las asignaciones crecen, las inversiones alternativas tienen un papel cada vez más importante en las carteras del segmento de Wealth Management. La necesidad de seguir un enfoque que sea escalable, fiduciario y tecnológico nunca ha sido mayor».

Foto cedida. Andrew Stobart, gestor de Baillie Gifford.

La gestora escocesa Baillie Gifford es conocida por su acercamiento emprendedor a la inversión en renta variable, apostando por compañías innovadoras con una sólida trayectoria de crecimiento. Este enfoque también se aplica a las compañías de mercados emergentes, aunque obviamente se tratan de mercados con su propia idiosincrasia: “Tener una visión sobre la macro, las políticas y el tipo de cambio son muy importantes para invertir en estas regiones, además de las perspectivas para compañías aisladas”, confirma Andrew Stobart, gestor de la firma que participa en su estrategia de renta variable emergente, en un seminario para periodistas europeos organizado recientemente por la firma en Edimburgo.

Stobart se incorporó a Baillie Gifford en 1991 y ha dedicado toda su carrera dentro de la entidad a la inversión en países emergentes, especializándose en Latinoamérica, región que conoce muy bien. Por tanto, habla desde la experiencia cuando afirma que “los inversores tienen tendencia a obsesionarse con la política en estos mercados”. Pone como ejemplos las preocupaciones en torno a los mandatos de Andrés Manuel López Obrador en México o Luiz Inácio Lula da Silva en Brasil: “Hemos visto una combinación de presidente izquierdista con un parlamento que ha actuado como contrapeso e instituciones sólidas e independientes”.

Andrew Stobart ve actualmente a las Américas con optimismo – confiesa que tiene un peso significativo actualmente en los fondos- gracias a elementos que en el pasado han jugado en su contra, como la fuerte exposición a los precios de las materias primas. “Vemos oportunidades en la exposición vía commodities de varios países latinoamericanos a la transición energética, por la exportación de cobre y litio”. También está encontrando oportunidades dadas por el auge del e-commerce y de las fintech en la región.

Tendencias e ideas de inversión en Latam

Por ejemplo, el gestor habla de que México se ha convertido en el gran beneficiario del giro en las políticas corporativas de muchas empresas estadounidenses. Las crecientes tensiones geopolíticas entre EE.UU. y China y la tendencia hacia el onshoring tras la pandemia han llevado a numerosas compañías a traer sus fábricas de vuelta al continente, pero con preferencia por reubicarse en territorio mexicano, siendo de ayuda para la economía del país. Stobart aclara que, desde la perspectiva bursátil, hay pocas formas en que los inversores puedan beneficiarse directamente de estas tendencias, pero sí indirectamente. Él lo hace mediante inversiones en Banorte, WalMex (la filial mexicana de WalMart) y Cemsa.

En el caso de la transición energética, Stobart habla de la exposición obvia hacia mineras de cobre, por su rol en el desarrollo de vehículos eléctricos e instalaciones de energía solar y eólica. Comenta que no solo está el hecho de que Latinoamérica acoja a algunos de los países con mayor producción de cobre del mundo, sino que habla, además, de que “los nuevos requerimientos regulatorios y ESG ponen muy difícil poner en marcha nuevas minas”, por lo que anticipa desequilibrios entre una oferta limitada y una demanda creciente. “Pensamos que el precio del cobre seguirá al alza durante más tiempo”, resume. Dos de las compañías con las que está obteniendo exposición a la transición energética son las brasileñas Vale y Petrobras.

Stobart pone como ejemplo de compañía latinoamericana con exposición a e-commerce que le gusta a Mercado Libre; no solo por su expansión geográfica y por beneficiarse de la baja penetración del e-commerce en la región, ya que el gestor también destaca el servicio de compra a crédito que ha introducido la compañía para sus clientes, lo que supone su irrupción en el sector financiero. El gestor considera que estamos solo ante el primer paso, y que la compañía podría empezar a ofrecer otros productos financieros en el futuro, como seguros.

El gestor también ha mostrado su entusiasmo por el auge de las fintech en la región, poniendo como ejemplo al neobanco brasileño Nubank, que también opera en Colombia, México y Argentina. Aunque matiza que la mayoría de empresas en este segmento todavía son startups en una fase incipiente de desarrollo, afirma tener a varias compañías en su radar al considerar que “se ampliará el set de oportunidades” para invertir en los próximos años.

Foto cedidaRafael Ximénez de Embún, responsable para Iberia y Latam en Muzinich & Co.

El Muzinich Aviation Special Opportunities Fund concluyó su cuarto período de comercialización a finales de julio de 2023. Actualmente, el fondo cuenta con unos activos bajo gestión de 132 millones de dólares (122 millones de euros aproximadamente).

El fondo invierte en una cartera diversificada de aeronaves que son arrendadas a una base mundial de clientes, así como en deuda de la industria de aviación. Busca generar beneficios principalmente a partir de flujos de caja contratados. De este modo, los inversores están protegidos contra las posibles pérdidas y caídas, ya que dependen menos de los valores residuales de las aeronaves.

Las perspectivas para esta clase de activos han mejorado debido a dos factores clave. Por un lado, la demanda de viajes aéreos ha vuelto a los niveles anteriores a la pandemia a nivel mundial. Por otro lado, las interrupciones actuales en la cadena de suministro global por parte de los dos principales fabricantes han creado un retraso que mantiene estables los valores de las aeronaves.

Está gestionado por uno de los equipos más experimentados de la industria, con una larga trayectoria en la gestión de activos de aviación a lo largo del ciclo de inversión. El equipo se enfoca en las aeronaves más nuevas y de última tecnología, y trabaja con contrapartes de aerolíneas y firmas de leasing de alta calidad crediticia. Desde su incorporación a Muzinich & Co. en 2020, el equipo ha participado en transacciones por un valor aproximado de 1.000 millones de dólares en leasing, deuda y coinversiones.

Rafael Ximénez de Embún, responsable para Iberia y Latam en Muzinich & Co., comentó: «la financiación de la industria de la aviación es una clase de activo que genera liquidez y que cuenta con características similares al sector de las infraestructuras y una baja correlación con las clases de activos tradicionales. Creemos que los próximos 12-24 meses pueden brindar a los inversores con capital para invertir un punto de entrada interesante en el sector».

La gestora nórdica Evli Fund Management, una de las tres mayores gestoras de fondos en Finlandia, opina que la preservación de la biodiversidad es un factor cada vez más relevante a la hora de construir carteras de inversión sostenibles.

Esta afirmación se apoya en tres razones: El primero, sería la reducción del capital de la naturaleza es un factor de riesgo sistémico que incrementa el nivel de riesgo de las carteras. Por ejemplo, el de las compañías que dependen en gran medida del agua. A este se suma el de preservar la biodiversidad puede aportar nuevas oportunidades de inversión en compañías a las que esta actividad beneficia en su modelo de negocio. Sería el caso de las empresas madereras. Finalmente, la inversión sostenible ya considera a la preservación de la biodiversidad como uno de sus principales objetivos, equiparable a la lucha contra el cambio climático.

Cómo aporta valor la biodiversidad

Según los expertos que participaron en un evento organizado por Evli sobre la materia, los gestores de carteras de inversión sostenibles pueden aportar valor a su estrategia a través de un foco más preciso en la preservación de la biodiversidad.

Partiendo de la base de que no existe una metodología universal en la medición de la pérdida de biodiversidad, el foco de los gestores debe apoyarse en el análisis de las cadenas de suministro de las compañías, porque la relevancia de la biodiversidad es muy local, e influye mucho en las compañías que se ubican en cada región.

Por ello, según Evli, es necesario elaborar una hoja de ruta que ayude a comprender cómo se vincula la biodiversidad con el negocio de cada empresa. Un ejemplo de cómo crea valor la biodiversidad para el negocio de las empresas, según la firma, es el caso de la lignina y la celulosa, los principales componentes de la biomasa que pueden ser utilizados en la obtención de productos renovables, como materia prima para biocombustibles, y en la identificación de especies maderables.

En el caso concreto de la lignina, se trata de un adhesivo natural presente en los árboles, y puede generar un elevado valor, por sus propiedades aromáticas, polímeras, estabilizadoras de UV y antimicrobianas. Ya que puede generar ingresos adicionales para empresas productoras de cemento, asfalto, asfalto en emulsión, compuestos y adhesivos para tableros de fibra, fibras de carbono y otros materiales de construcción, según comentan desde Evli.

Hoja de ruta para los gestores

Según los expertos reunidos por Evli, los gestores de fondos sostenibles pueden aprovechar los beneficios de preservar la biodiversidad invirtiendo en aquellas compañías que puedan aportar más valor a la cartera, a través de una aproximación óptima en términos de rentabilidad y de riesgo.

Para lo cual, recomiendan que los gestores apliquen una serie de criterios específicos. Primero, seleccionar instrumentosfinancieros que fomentan la biodiversidad, y excluyen empresas o industrias perjudiciales. Además, hay que elaborar una hoja de ruta que ayude a comprender de forma amplia y detallada cómo se vincula la biodiversidad a la actividad de cada empresa que seleccionan en la cartera. A ambos se sumaría la necesidad de comparar los resultados de las empresas que preservan la biodiversidad con los de sus homólogas en cada sector, mediante la evaluación del nivel de sus objetivos climáticos.

Por último, la firma considera necesario aplicar un modelo de análisis en preservación de la biodiversidad específico, que complementa al modelo ESG, y que se lograría integrando la preservación de la biodiversidad en el análisis a través de objetivos concretos; definiendo una imagen más completa de los riesgos y oportunidades en la cartera de inversión y estableciendo unas métricas comunes.

Objetivos de impacto en las carteras

En la cumbre de Montreal “Cop15 Conferencia de Diversidad Biológica de la ONU”, celebrada en diciembre de 2022, se asumió el compromiso de proteger el 30% de la Tierra y restaurar el 30% de las zonas degradadas hasta 2030. Estos cambios afectarán a la economía real y a los mercados de capitales, según los expertos reunidos por Evli.

Los próximos objetivos para avanzar en la definición del impacto de la preservación de la biodiversidad en las carteras de inversión son establecer cómo optimiza la inversión de manera global, y hacerlo con rapidez, dado el ritmo elevado de pérdida de biodiversidad en la naturaleza.

Así, los expertos que participaron en la conferencia definieron tres objetivos que ayudarán a mejorar la aproximación de los gestores de inversión sostenibles

Es necesario establecer una visión conjunta de la preservación de la biodiversidad y el cambio climático por parte de los gestores de activos, según los expertos de Evli, para tener una referencia de cómo mejorar a través de las carteras de inversión ambos objetivos globales.

Asimismo, hay que encontrar formas más rentables de integrar la preservación de la biodiversidad en las estrategias de inversión de los gestores y es necesario definir las acciones que permitan a las empresas alcanzar ventajas competitivas en su sector, cuando protegen la biodiversidad, a juicio de la firma.

La economía global ha aguantado hasta ahora mejor de lo esperado el ciclo de subidas de tipos de interés más agresivo de la historia, apoyada en la resistencia del consumo y el mercado laboral en los países desarrollados, por lo que desde M&GInvestments consideran que, pese a las dificultades, el “aterrizaje suave” al que aspiran los bancos centrales podría alcanzarse, según señalaron las dos directoras de inversiones del área de renta fija de la gestora, Ana Gil y Pilar Arroyo.

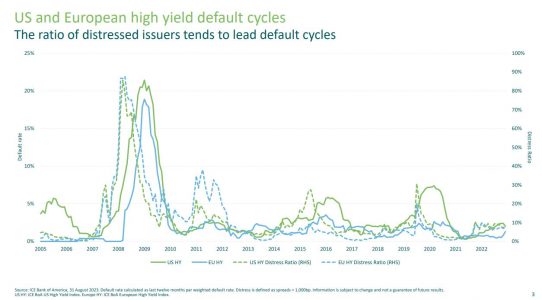

En un análisis de perspectivas de cara a los últimos meses de 2023, Gil y Arroyo destacaron sin embargo tres escenarios que es necesario seguir de cerca para poder analizar la situación: los tipos de interés reales, los ciclos de impagos de bonos high yield (HY) estadounidenses y europeos y la crisis del sector inmobiliario en China y sus posibles repercusiones.

“Tradicionalmente, cuando la tasa de interés real (es decir la nominal menos la inflación) se ha acercado a niveles del entorno del 3%, las economías han entrado en problemas”, explicó Arroyo, porque se trata de un tipo de interés ya bastante restrictivo para la economía.

“Por eso, en este primer gráfico sobre los tipos reales y las recesiones en Estados Unidos titulamos preguntándonos si puede producirse al final un error de cálculo de los bancos centrales. Aunque los tipos nominales no sigan subiendo, si la inflación baja, el tipo de interés real sube. Todavía estamos lejos del 3%, pero nos preocuparía si hubiera un repunte de la inflación al alza, algo muy comentado estos días ante la subida del precio del petróleo”, añadió.

En Europa, si bien hay más margen de subida de tipos, porque el BCE empezó más tarde y los tipos reales están más lejanos de este 3%, los datos del PMI de servicios de la eurozona, que cayó por debajo de 50 en agosto, apuntan a una recesión. En opinión de la experta, uno de los principales problemas del BCE es que la inflación está contenida en algunos países de la eurozona pero en otros sigue en un 8%, lo que obliga a la entidad a seguir esta evolución muy de cerca.

Crédito corporativo

Por su parte, Ana Gil recordó que una de las consecuencias del ciclo de subidas ha sido el endurecimiento de la financiación a las empresas. “En concreto, las empresas de high yield han pasado de poder financiarse al 4 o 5% hace escasos dos años a tener que financiarse a día de hoy al 8 y 10%. Por eso la pregunta es cuánto van a poder aguantar con estos costes tan altos si al final la economía se frena y empiezan a verse afectados sus márgenes, que hasta ahora han aguantado tan bien”.

Para predecir los defaults a 12 meses, el mejor indicador representa según la experta la tasa distressed, que captura aquellas empresas en el mercado que están cotizando con un spread de crédito de más de 1.000 puntos básicos (frente a una media en el mercado HY actual en torno a unos 400 puntos básicos). “Si nos fijamos en la tasa distressed, vemos que ya empieza a subir en 2022 y, un año después, en 2023, hemos visto un repunte en los defaults en Estados Unidos. La pregunta es si esto se va a replicar en el mercado europeo, donde si se mantiene esta correlación todo apunta a una tasa de impagos de 3 al 4% de aquí a 12 meses”, indicó.

No se trata de una tasa elevada en comparación histórica y es consistente con la tesis del soft landing. “Ahora mismo el mayor riesgo en nuestra opinión es el de refinanciación y la persistencia de los tipos en niveles tan elevados puede ser muy peligroso en los próximos meses, porque el grueso de la refinanciación para las empresas del HY viene en 2025-26, cuando se producirán los principales vencimientos tanto en Europa como EE.UU.”, dijo Gil.

Las valoraciones están bastante ajustadas y, en el contexto de una recesión, aunque sea suave, el nivel de spreads es muy vulnerable a un repricing. “No obstante, para el inversor que busca carry, en la parte de las duraciones más bajas ofrece carry muy atractivo sin asumir demasiado riesgo de crédito”, añadió.

El papel de China

La situación de los bonos HY distressed en el sector inmobiliario chino ha causado mucha incertidumbre en agosto, sobre todo porque los problemas no solo provienen esta vez de compañías privadas, sino también públicas.

“Muchos bonos están cotizando a nivel distressed: a 1 de septiembre, un 89% de los bonos inmobiliarios HY chinos están cotizando prácticamente metiendo el precio en default”, explicó Arroyo. El sector es tan importante para China porque representa en torno a cuarto del PIB del gigante asiático, es decir que sus problemas impactan de forma directa en la tasa de crecimiento del país.

La buena noticia, según la experta, es que los efectos han sido limitados al sector inmobiliario y en cambio no se han visto afectados ni el tecnológico ni los bancos chinos. En cuanto al contagio a otras regiones, sólo se han visto golpeados algunos países asiáticos y africanos, sobre todo los que exportan petróleo a China, como Angola o Nigeria.

Los mercados emergentes captaron un gran interés en el segundo trimestre del año, y la renta fija emergente lleva buenos rendimientos este año, un 7% en divisa local y entre un 4% y 5% en divisa fuerte. “Las perspectivas económicas no son malas, y ya hay mercados que están bajando tipos. No obstante –añadió Arroyo- creemos que el comportamiento ha sido bueno para quienes están invertidos, pero las valoraciones ahora están más ajustadas, sobre todo en IG emergente. En HY todavía hay algunas oportunidades, pero lo principal es analizar país por país, porque son muy diversos. Por ejemplo, en contraste con los que exportan petróleo a China, los que lo hacen a EE.UU., como México, están teniendo muy buenos resultados”.

Foto cedidaJerome Powell, presidente de la Reserva Federal de Estados Unidos (Fed).

Tras la reunión del BCE, el protagonismo vuelve a la Reserva Federal estadounidense, que podría no seguir los pasos del organismo europeo. Todo apunta a que habrá un mantenimiento de los tipos por parte del equipo de Jerome Powell el miércoles, pero el foco de los expertos también se centrará en las pistas sobre los movimientos de los próximos encuentros.

Eric Winograd, economista jefe de AllianceBernstein, no cree que la decisión del BCE del pasado jueves influya en la decisión de la Reserva Federal, de la que sigue esperando un mantenimiento de los tipos de interés. También duda de que la Fed “proporcione el mismo tipo de orientación explícita que el BCE”. El experto recuerda que el actual gráfico de puntos refleja que habrá una subida de tipos adicional este año; pero puntualiza que un cambio en esa expectativa “sería una señal significativa de que el ciclo ha terminado, incluso si no es tan explícito como el lenguaje utilizado por el BCE”. Es más, si los puntos bajan, Winograd confía en que la Fed mantenga la puerta abierta a futuras subidas, ya que “la economía estadounidense cobró impulso en verano, incluso cuando la europea se ralentizó. Por ello, aun en caso de pensar que esa aceleración es temporal, tiene más sentido ser cauto que claro respecto al recorrido futuro”.

Bank of America también espera que la Reserva Federal mantenga el tipo de interés de los fondos federales entre el 5,25% y el 5,5% en su reunión de septiembre. “Este resultado sería coherente tanto con las recientes comunicaciones del organismo como con los actuales precios de mercado”. La firma, con todo, cree que el interés del mercado reside en el resumen de proyecciones de la Fed, del que espera que muestre una nueva subida de 25 pb, para un tipo terminal del 5,5%-5,75%. “Quizá la previsión más importante sea la mediana de 2024, que, en nuestra opinión, aumentará 25 puntos básicos hasta el 4,875%, lo que reflejará sólo 75 puntos básicos de recortes el próximo año”.

Para Christian Scherrmann, U.S. Economist en DWS, la presión para aumentar los tipos de interés “parece haber disminuido un poco antes de la reunión”, ya que algunos comentarios recientes de los banqueros centrales de Estados Unidos sugieren que su evaluación del riesgo puede haberse desplazado “un poco, desde un enfoque exclusivo en la inflación hacia una visión más equilibrada que incluye riesgos a la baja por el impulso económico”. Scherrmann también ve probable que Jerome Powell vuelva a mencionar los riesgos al alza para la inflación, “lo que mantendrá a la Fed dependiente de los datos” y, por lo tanto, seguirán presentes las expectativas sobre una subida de los tipos de interés en noviembre. Este sería el fin del endurecimiento monetario, que empezaría a revertirse, según el experto, con la primera bajada de tipos en el segundo semestre del año que viene.

También Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, se inclina por un mantenimiento de los tipos en esta reunión y un esquema de puntos que sugiera una nueva subida a finales de año. Sin embargo, el experto no cree que el organismo la lleve a cabo que la lleven a cabo. «Es poco probable que el mensaje del presidente Powell difiera mucho de su discurso en Jackson Hole. Reconocerá los progresos realizados en el frente de la inflación, así como el enfriamiento del mercado laboral. Pero también destacará que aún queda mucho camino por recorrer y que un repunte sostenido del crecimiento sería incoherente con una tendencia sostenida a la baja de la inflación», reconoce Olszyna-Marzys.

James McCann, economista jefe adjunto de abrdn, sin obviar que la Fed mantendrá tipos en este encuentro, ve posible que la opinión del organismo sobre los tipos a largo plazo (aquellos que mantienen la economía a un ritmo constante de crecimiento e inflación) haya aumentado, «pero dada la gran incertidumbre que rodea a los denominados tipos neutrales, no estamos convencidos de que la Reserva Federal vaya a cambiar de opinión en este momento». En este punto, McCann recuerda que «sus opiniones se han mantenido notablemente estables desde 2019, probablemente reflejando esta incertidumbre. Un cambio al alza sería una señal de halcones para la trayectoria a corto y largo plazo de los tipos de interés».

Geir Lode, director de Renta Variable Global de Federated Hermes Limited, hace hincapié en que la tendencia a la desinflación “siendo dominante a pesar del modesto repunte de las cifras de la inflación”. En combinación con más pruebas de un debilitamiento del mercado laboral, cree que lo más probable es que la Fed no suba los tipos la próxima semana y que la renta variable estadounidense repunte a corto plazo. Sin embargo, a medida que el alza de los tipos de interés empiece a hacer mella, el experto es consciente de que habrá presiones sobre los beneficios empresariales estadounidenses “en algún momento del próximo año” y, posiblemente, “una leve recesión”. Por lo tanto, Lode cree que los inversores deberían estar preparados para posicionar sus carteras “de forma más defensiva a medida que se desvanezca el repunte a corto plazo”.

Sin embargo, Gilles Moëc, economista jefe de AXA Investment Managers, sí ve una Fed agresiva en esta reunión de septiembre. No considera que los últimos datos económicos conocidos “vayan a desencadenar ninguna acción adicional por parte de la Reserva Federal”, por lo que se mantiene en su postura de que ya se ha alcanzado el punto álgido del endurecimiento. Pero también considera que los datos son suficientes para esperar que el FOMC adopte esta semana “una postura más agresiva” a través del mensaje de dependencia de los datos, lo que permitiría a la Reserva Federal «reservarse el derecho» de volver a subir si fuera necesario. Es más, la previsión mediana debería mostrar una subida más de los tipos. “Desde un punto de vista táctico, eliminar la última subida del gráfico de puntos podría enviar un mensaje excesivamente pesimista al mercado”.

Erik Weisman, economista jefe y gestor de carteras de MFS Investment Management, coincide en que la Fed hará una pausa en el endurecimiento monetario, pero matiza que el mercado ha estado rondando una probabilidad del 50% para otra subida este año: “Los participantes del mercado están casi desesperados por adivinar una respuesta a esta pregunta”. Weisman ve poco probable que el presidente Powell presente una inclinación dovish, “ya que le gustaría tener la opción de volver a subir los tipos”. De cara al año que viene, el mercado también se centrará en si hay algún cambio en el número previsto de recortes para 2024, así como en posibles cambios en las proyecciones de crecimiento del PIB, la tasa de desempleo y la inflación subyacente del PCE, según el experto. “Esta información puede ayudar a conformar una opinión sobre si la Reserva Federal podría estar cambiando hacia el mantenimiento de una estrategia de tipos más altos durante más tiempo, en lugar de volver a subir el tipo de interés oficial”.

Cristina Gavín Moreno, jefa de renta fija de Ibercaja Gestión, no espera que Powell haga cambios sustanciales en relación a anteriores mensajes, “reconociendo que la actividad económica continúa expandiéndose de forma modesta”, sin giros de guion tampoco en lo referente a salud del mercado laboral y evolución de precios. Bajo esta premisa, “el interés radica en anticipar cuándo veremos un cambio de rumbo en el sesgo de la Reserva Federal y podremos empezar a esperar bajadas en el tipo de intervención”. A día de hoy, Gavín retrasa ese momento a mediados de 2024 “como muy pronto”.

Tampoco Enguerrand Artaz, gestor de fondos de la Financière de l’Echiquier (LFDE), considera que la Fed debe subir los tipos en esta ocasión y, aunque persisten algunas dudas de cara a su reunión de noviembre, “es probable que su ciclo de alzas haya concluido ya”. A partir de ahora, el experto espera, en un primer momento, que los bancos centrales mantengan los tipos “en las elevadas cotas alcanzadas” para, en lo que denomina “un auténtico ejercicio de equilibrismo al borde de un precipicio”, comprobar si la tormenta inflacionista se ha disipado sin “desestabilizarse por las borrascas de la ralentización económica que arrecian desde hace meses”. Artaz explica que tras el COVID, el país va a enfrentarse a una triada peligrosa: un consumo que debería ralentizarse con fuerza durante los próximos meses; una reducción de los estímulos presupuestarios y un mercado laboral que comienza a fisurarse.

Ante este panorama, los bancos centrales están ante dos situaciones, según Artaz: en el escenario ideal, la inflación sigue descendiendo sin que la economía sufra un frenazo en seco, en cuyo caso los bancos centrales podrán embarcarse en un descenso “en rápel” recortando progresivamente los tipos de tal modo que los tipos reales se mantengan cerca de la neutralidad. El escenario pesimista, en el que la economía termina perdiendo sus asideros y los bancos centrales tendrán entonces que reactivar su función de red de seguridad «poniendo en marcha los mecanismos necesarios para frenar el descenso… y conseguir un aterrizaje lo menos accidentado posible».

Foto cedidaJerome Powell, presidenta de la Reserva Federal de Estados Unidos (Fed).

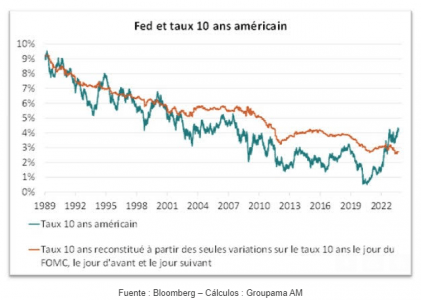

Existe un consenso sobre los determinantes de los tipos de interés. En el corto plazo, las variaciones de los tipos de interés estarían ligadas a las decisiones de los bancos centrales. Por otro lado, la tendencia a largo plazo (el “trend”) dependería únicamente de factores económicos, es decir, de todo lo que pueda afectar el equilibrio inversión-ahorro (como la demografía, la productividad, etc.). Por tanto, las decisiones de los bancos centrales no tendrían impacto en la tendencia a largo plazo de los tipos de interés. Reapropiándonos de un estudio de S. Hillenbrand de Harvard Business School mostramos que conviene matizar esta tesis. De hecho, las reuniones de política monetaria por sí solas concentran toda la tendencia en los tipos de interés.

El primer gráfico muestra que un tipo americano a 10 años reconstituido a partir únicamente de variaciones en una ventana de un día alrededor del FOMC (es decir, un día antes, el mismo día y el día después), permite volver sobre la tendencia a largo plazo (curva roja). Así, con sólo tres días de negociación, o el 10% de las sesiones (la frecuencia de las reuniones del FOMC es aproximadamente cada mes y medio, es decir, cada 30 días hábiles), captamos la tendencia de los tipos a largo plazo.

Se pueden invocar dos argumentos para explicar esta “concentración de información” en torno al FOMC. Así, las reuniones de política monetaria desempeñan un doble papel de coordinación en el procesamiento y difusión de información:

– Por un lado, el día anterior el FOMC actuaría como catalizador para que los inversores cuestionaran la tendencia de los tipos. Así, las reuniones de política monetaria desempeñarían un papel de “coordinación” en los mercados financieros para procesar la información.

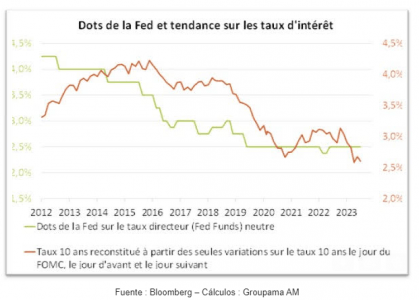

– Por otro lado, el FOMC proporcionaría información decisiva sobre la tendencia de los tipos a largo plazo, en particular a través de proyecciones sobre el tipo de interés de referencia “neutral” (también conocido como tipo de interés de referencia a largo plazo). De hecho, desde 2012, la Reserva Federal ha comunicado sus proyecciones a corto y largo plazo sobre el crecimiento, la inflación y los tipos de interés. Estimamos que una bajada de 25 pb en el tipo neutral comunicada por la Fed provocó de media una bajada de 12 a 25 pb en la tendencia de los tipos a largo plazo (gráfico 2).

Este estudio nos permite formular dos conclusiones. En primer lugar, esto refuerza nuestra idea de dedicar recursos a descifrar la información contenida en las reuniones de política monetaria (comunicados, conferencias de prensa, proyecciones y Actas) y, más en general, en los discursos de los banqueros centrales. En segundo lugar, esto revela la importancia de la comunicación del banco central sobre el tipo de interés de referencia neutral. Respecto a la Fed, actualmente estima los Fed Funds neutrales en el 2,5% (lo que establece su estimación de los Fed Funds reales en el 0,5% sabiendo que el objetivo de inflación está establecido en el 2%).

Una encuesta reciente de inversores de Bank of America muestra que aproximadamente la mitad de los inversores actualmente califican el nivel neutral de los Fed Funds entre el 2 y el 3% (en línea con la Fed), y la otra mitad lo califican entre el 3 y el 4%. Nuestro diagnóstico fundamental sobre el equilibrio Inversión-Ahorro y sobre el nuevo régimen de inflación nos llevó a revisar significativamente al alza el nivel de equilibrio de los tipos de interés de referencia hasta situarlo entre el 4 y el 5%. Por lo tanto, nuestro análisis sugiere que cualquier revisión al alza por parte de la Fed sobre el tipo neutral debería reforzar y amplificar la tendencia alcista de los tipos a largo plazo.

Tribuna de Christophe Morel, economista jefe de Groupama AM.

Mientras que en Estados Unidos y Europa la atención del mercado se concentra en saber cuándo los tipos de interés alcanzarán su punto máximo, esperamos que los bancos centrales asiáticos empiecen a bajarlos en los próximos trimestres, lo que contribuirá a sostener el débil crecimiento económico. De hecho, los bancos centrales asiáticos se » desvincularán » de la política estadounidense y europea, que sigue luchando contra la inflación persistente.

A grandes rasgos, vemos tres razones por las que los bancos centrales asiáticos llevarán a cabo los recortes:

1.- Menor crecimiento mundial. La disminución del crecimiento global está frenando la demanda de bienes y servicios de Asia. El gasto de los consumidores nacionales también está disminuyendo tras el impulso que experimentó durante la recuperación de la crisis de 1948. La bajada de los tipos debería favorecer el crecimiento de los créditos y debilitar las divisas locales, impulsando la actividad local y los márgenes de los países exportadores.

2.- Caída de la inflación. La inflación está bajando más rápido en Asia que en Estados Unidos y Europa, ya que los países asiáticos no aplicaron tantos estímulos fiscales y monetarios a sus economías tras la pandemia. De hecho, la economía china entró en deflación en julio, lo que significa que los precios al consumo cayeron por primera vez desde febrero de 2021.

3.- Subida de los tipos reales. Cuando se tiene en cuenta la caída de la inflación, los tipos de interés reales suben, por lo que los bancos centrales tienen que bajar los tipos simplemente para mantenerlos estables. La bajada de los tipos de interés debería respaldar el crecimiento económico, ya que a los consumidores y a las empresas les resulta menos costoso endeudarse, lo que significa que tienen más dinero para gastar.

¿Qué significa para los inversores la bajada de los tipos de interés en Asia?

En nuestra opinión, en Asia hay oportunidades en la renta fija en divisa local en previsión de la desinflación y la desvinculación de los bancos centrales asiáticos del ciclo de subidas de tipos de la Reserva Federal. Aun así, el timing será importante, ya que es probable que las divisas asiáticas y los bonos denominados en divisas locales sigan presionados por la fortaleza del dólar estadounidense hasta que la Fed interrumpa de forma decisiva su ciclo de subidas de tipos de interés.

En cuanto a la renta variable, vemos valor potencial en las economías menos orientadas a la exportación, como Japón, India e Indonesia, a la espera de que sus bancos centrales empiecen a bajar los tipos o los mantengan bajos. Asimismo, en China, un estímulo mayor de lo previsto por parte del Gobierno podría presentar oportunidades de inversión en la estrategia a largo plazo.

Tribuna elaborada por Christiaan Tuntono, economista de Asia Pacífico de Allianz GI

Insigneo anunció este lunes a Evelyn Benbrahim procedente de Morgan Stanley para su oficina de New York.

El nombramiento de Benbrahim forma parte de la estrategia de la red de asesores independientes de ampliar su presencia en los mercados de New York y el noreste, con Alfredo J. Maldonado a la vanguardia.

Con más de 20 años de experiencia en la industria financiera para clientes no residentes de EE.UU., Benbrahim, trabajó los últimos 10 en Morgan Stanley. Anteriormente, trabajó para JP Morgan Securities entre 2001 y 2013.

«Estamos encantados de dar la bienvenida a Evelyn Benbrahim a nuestra creciente oficina de NYC, una profesional increíble a la que respeto, y estoy seguro de que alcanzará nuevas cotas para sus clientes en Insigneo», comentó Alfredo J. Maldonado, director general y head de Mercado para Nueva York y el Noreste en Insigneo.

Los mercados de Nueva York y el noreste representan un área fundamental de crecimiento para Insigneo, y estos recientes nombramientos reafirman el compromiso de la empresa de ofrecer servicios excepcionales de gestión de patrimonios en la región, dice el comunicado de la firma.

El nombramiento de la advisor se enmarca en un contexto en el que Morgan Stanley ha anunciado cambios en sus cuentas para el negocio internacional y ha generado la salida de muchos asesores de la firma.

Entre las firmas que han captado más financial advisors se encuentran Bolton Global Capital, Raymond James y el propio Insigneo.

Civislend, la plataforma española de inversión especializada en crowdlending inmobiliario, se alía con Fintonic, la app financiera con más de un millón de usuarios que permite consultar todas las cuentas bancarias en un mismo lugar.

Gracias a este acuerdo, los usuarios del agregador financiero podrán acceder a los proyectos inmobiliarios de Civislend y así invertir sus ahorros en el sector inmobiliario desde su propia cuenta de Fintonic.

Esta alianza se produce como consecuencia de las sinergias que hay entre las dos compañías y como fruto de la buena relación existente.

Para Iñigo Torroba CEO de Civislend, «este acuerdo es fruto de la gran acogida que está teniendo el crowdlending entre los ahorradores españoles. Hemos conseguido democratizar las inversiones en el mercado inmobiliario. Gracias a esta fórmula cualquier interesado en invertir puede acceder a nuestros proyectos desde 250 euros».

Civislend se encuentra en el año de mayor crecimiento de la compañía, multiplicando no sólo los proyectos que presenta cada mes sino también el número de inversores y de rentabilidad. La alianza con Fintonic representa este crecimiento y se enmarca en la búsqueda de sinergias junto a otras empresas que buscan acercar el ahorro y la inversión del mercado inmobiliario a todos los usuarios interesados.

«Fintonic nos permitirá acercarnos a más de un millón de usuarios interesados por mejorar sus finanzas personales y optimizar sus ahorros. Sin duda una alianza que nos permitirá seguir creciendo. Por su parte, los usuarios de la app encontrarán en nuestra plataforma proyectos inmobiliarios en los que invertir cada mes con rentabilidades anuales de entre un 9% y un 12%», concluye el CEO de Civislend.