Mantener el enfoque activo y selectivo en bonos high yield globales

| Por Cecilia Prieto | 0 Comentarios

Recientemente hemos vivido un mercado alcista sigiloso en los bonos high yield. Los diferenciales de deuda corporativa se han estrechado y los bonos high yield se han comportado bien en el primer semestre de 2023. Los inversores han rebajado su nerviosismo ante el riesgo de recesión y muchos han asumido el discurso del «aterrizaje suave», en la creencia de que los bancos centrales pueden aterrizar el avión sin contratiempos.

Nuestra visión es que el mercado podría estar siendo demasiado complaciente sobre los efectos retardados de la política monetaria: las subidas de los tipos de interés son una herramienta potente, pero tardan en calar en la economía mundial y provocan un daño cada vez mayor a medida que las administraciones públicas, las empresas y los consumidores tienen que ir refinanciando su deuda. La enorme dosis de endurecimiento monetario aplicada por los bancos centrales durante los últimos doce meses está justo ahora empezando a golpear a los consumidores y las empresas y probablemente suframos una recesión, posiblemente muy pronto.

Las tasas de impago aumentarán y la volatilidad se incrementará en el mercado de bonos high yield, lo que puede traer consigo más dispersión en la evolución de los emisores y los sectores. Los gestores activos rigurosos pueden aprovechar estos escenarios. Los rendimientos disponibles en el mercado de bonos high yield son elevados desde un punto de vista histórico y podrían generar rentabilidades futuras atractivas, pero en este entorno ser selectivo será aún más importante para evitar los títulos más endebles.

Nos ha sorprendido lo bien que ha aguantado el mercado de bonos high yield en un entorno en el que los bancos han disminuido la tolerancia al riesgo, dificultando con ello el acceso al crédito para las empresas y los consumidores. En el pasado, estas condiciones habrían provocado una oleada de ventas en los diferenciales de deuda corporativa, pero esta vez los mercados de bonos high yield siguen mostrando gran solidez.

La explicación reside en parte en los factores técnicos de mercado, ya que el bajo volumen de emisión ha llevado a los inversores a perseguir los bonos en circulación. Sin embargo, no creemos que esta fortaleza generalizada pueda mantenerse a medio plazo y los inversores deberán evitar situaciones que no descuenten un deterioro del entorno macroeconómico.

Pensamos que lo más sensato para los inversores en bonos high yield es extremar la precaución a la hora de estructurar las carteras, por ejemplo, con posiciones en bonos con menor riesgo y una liquidez más alta para disponer de una cobertura frente al riesgo y de munición de reserva que puede utilizarse para aprovechar las caídas y la dispersión en el mercado.

Sin embargo, el mercado actual ofrece oportunidades para invertir en bonos que descuentan la relativa debilidad del entorno económico.

Desde una perspectiva sectorial, y sobre la base de nuestras perspectivas de recesión, pensamos que lo más conveniente es alejarse de las áreas más cíclicas del mercado, como el consumo discrecional, la industria o las empresas demasiado endeudadas. La atención sanitaria y el consumo básico, tradicionalmente dos sectores defensivos, parecen más interesantes. Durante los últimos trimestres, hemos encontrado oportunidades concretas en el sector energético y, en fechas más recientes, en el sector financiero.

Desde la perspectiva de las calificaciones crediticias, los títulos BB nos parecen los menos atractivos. Los títulos B e incluso algunas oportunidades tácticas en títulos BBB parecen más interesantes a la luz de las valoraciones actuales.

En los mercados desarrollados, la credibilidad monetaria y presupuestaria del Reino Unido está en entredicho, los tipos de interés son elevados y la inflación preocupa. Irónicamente, este sentimiento negativo brinda buenas oportunidades para comprar de forma selectiva empresas británicas de alta calidad con una elevada prima por diferencial frente a empresas similares en otras regiones, como EE. UU.

Los mercados emergentes son interesantes, porque algunos bonos high yield que encontramos allí están descontando un entorno económico bastante sombrío. En Latinoamérica, por ejemplo, algunos bonos en moneda fuerte emitidos por empresas relativamente sólidas cotizan hoy a valoraciones que concuerdan con un entorno de recesión, lo que ofrece una buena oportunidad en términos de riesgo-rentabilidad.

Dado que esperamos un mercado más volátil, creemos que una selección de bonos sensata y ser conscientes del riesgo serán factores cruciales para generar rentabilidades sólidas en bonos high yield en el futuro. Eso significa ser activos y aplicar un análisis exhaustivo a la selección de bonos para generar rentabilidades ajustadas al riesgo; ser pragmáticos, es decir, ni excesivamente decididos ni defensivos, y ser conscientes del riesgo para preservar el capital y evitar pérdidas de valor por situaciones concretas.

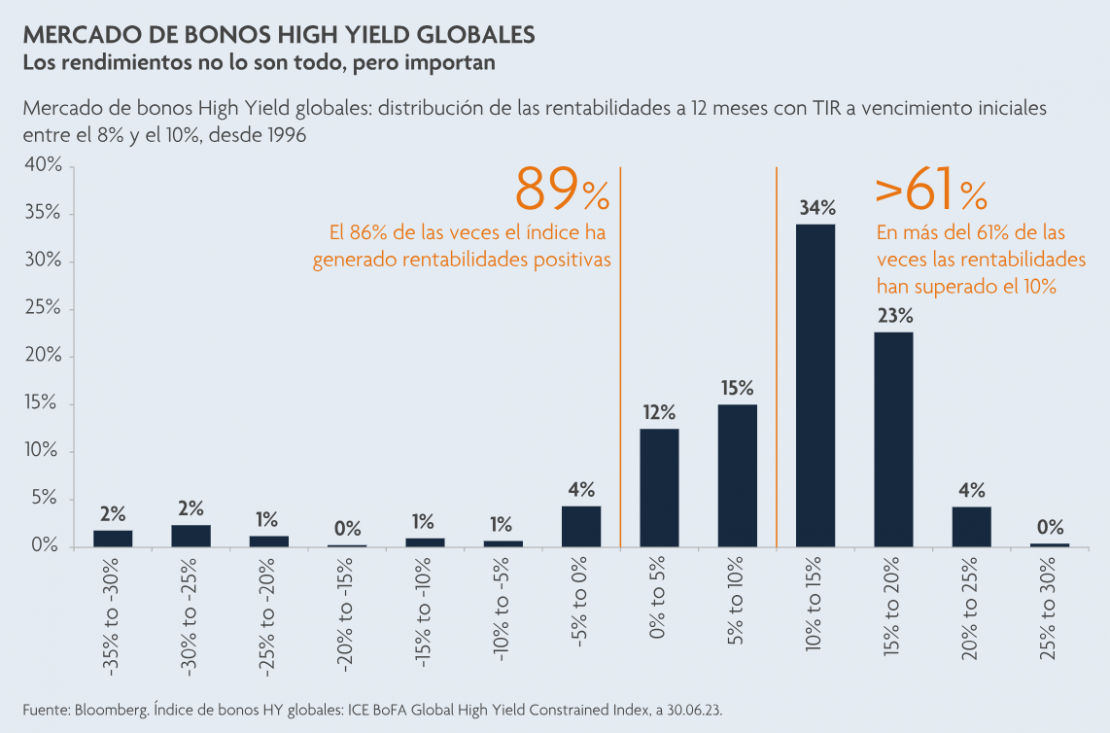

No obstante, el contexto no es totalmente negativo para los inversores. A pesar de nuestra cautela en relación con la economía mundial, la historia sugiere que, a medio plazo, los bonos high yield pueden ofrecer rentabilidades atractivas. Para los inversores en renta fija, los rendimientos son esenciales y el profundo ajuste de los tipos de interés desde 2021 nos ha dejado unos rendimientos muy elevados frente a la media a largo plazo. Creemos que eso crea un margen de seguridad para compensar la volatilidad y los posibles incrementos de las tasas de impago.

Si resulta que somos excesivamente pesimistas y terminamos teniendo ese aterrizaje suave a medida que desciende la inflación y los bancos centrales rebajan su sesgo restrictivo, creemos que los bonos high yield serán muy atractivos también en esas condiciones.

Tribuna de Adam Darling, gestor de inversiones de renta fija de Jupiter AM.