La Semana de la Educación Financiera pretende promover la importancia de la educación financiera y ayudar a las personas a mejorar sus habilidades y conocimientos en cuestiones relacionadas con el dinero y las finanzas personales.

Durante la semana, se ofrecen numerosos seminarios, talleres, charlas, juegos interactivos, publicaciones y otros recursos educativos para abordar temas como el presupuesto, el ahorro, la inversión, la gestión de deudas, la planificación para la jubilación y otros aspectos clave de la salud financiera personal.

El objetivo principal de esta semana es empoderar a las personas con las habilidades necesarias para tomar decisiones financieras informadas y responsables, lo que puede ayudar a mejorar su bienestar económico a largo plazo.

A continuación, te proponemos una invitación para participar en este cuestionario y evaluar tus conocimientos financieros. Al finalizar el test, podrás comparar tu participación con la de otros jugadores.

Según el Informe Europeo de Pagos de Consumidores de Intrum, la media europea se sitúa cuatro puntos por debajo (53%), lo que posicionaría a España como el sexto país con más ciudadanos motivados a mejorar sus conocimientos.

El 24% de los españoles siente que no ha recibido la suficiente educación financiera para administrar sus finanzas diarias, teniendo que recurrir a asesoramiento externo.

Los más jóvenes presentan una mayor vulnerabilidad al desarrollo de adiciones relacionadas con las apuestas o el trading. Así, el 44% de las personas con patologías relacionadas con el juego son menores de 26 años.

Intrum publica una Guía de Educación Financiera que recoge cómo debería ser una gestión responsable del dinero, la importancia del ahorro y las consecuencias derivadas de malas conductas económicas.

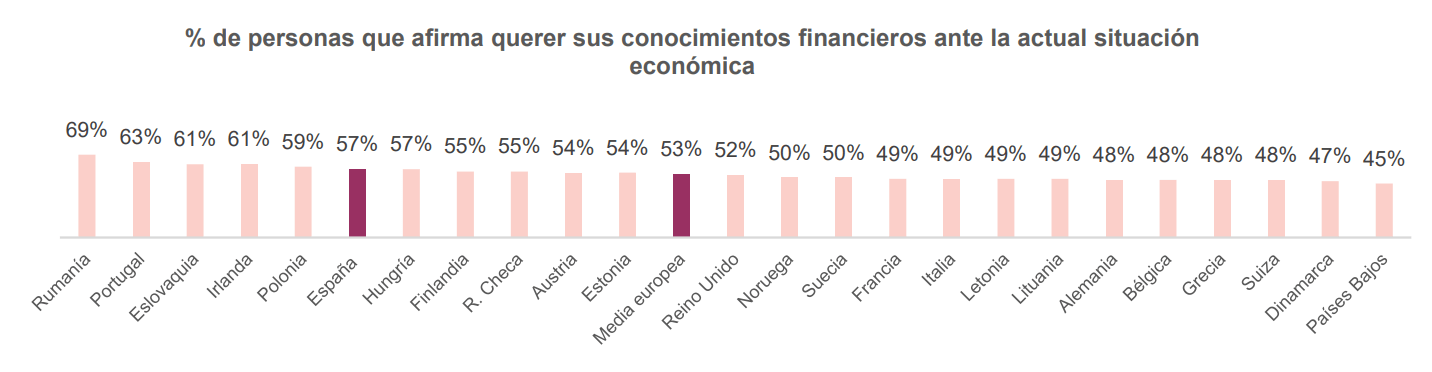

El aumento generalizado del coste de la vida consecuencia de, entre otros factores, una inflación persistente o el incremento de los tipos de interés, está provocando que la educación financiera cobre una mayor importancia y resulte una herramienta esencial en el día a día. Adquirir nuevas competencias que les ayuden a entender cómo funciona el dinero y contar con conocimientos financieros necesarios para tomar decisiones informadas, efectivas y responsables se ha vuelto una prioridad para muchas personas. Así lo refleja el Informe Europeo de Pagos de Consumidores de Intrum, del que se desprende que el 57% de la población española reconoce querer mejorar sus conocimientos financieros, tal y como refleja. En Europa, el promedio de respuesta desciende ligeramente, hasta situarse en el 53%.

De esta forma, España se sitúa como el sexto país con el mayor número de ciudadanos motivados a ampliar sus conocimientos sobre educación financiera. La superan Rumanía (69%), Portugal (63%), Eslovaquia (61%), Irlanda (61%) y Polonia (59%). Por el contrario, Suiza (48%), Dinamarca (47%) y Países Bajos (45%) son los territorios con el menor interés en la materia.

Asimismo, el actual contexto económico hace que, según el informe elaborado por Intrum, el 24% de los españoles sienta que no ha recibido la suficiente educación financiera para administrar sus finanzas diarias, y que a menudo tengan que recurrir a asesoramiento externo. Por su parte, el 17% de los encuestados reconoce que, aunque conoce los conceptos básicos de la materia, necesitan profundizar más en ellos ya que sienten que no son suficientes para entender los actuales desafíos económicos.

La importancia de la educación financiera en los más jóvenes

Una buena educación financiera es fundamental para evitar caer en situaciones problemáticas relacionadas, por ejemplo, con el mal uso de los juegos o las compras online. En el caso de los jóvenes, a la falta de unos conocimientos financieros básicos se suman otros peligros como el desarrollo de adiciones relacionadas con las apuestas o el trading, al que son especialmente vulnerables.

En este sentido, la Guía de Educación Financiera editada por Intrum refleja que el 44% de las personas con patologías relacionadas con el juego son menores de 26 años, según el Informe de Federación Española de Jugadores de Azar Rehabilitados 2021. Además, la encuesta ESTUDES del Observatorio Español de las Drogas y las Adicciones, señala que el 3,4% de los jóvenes de 14 a 18 años son candidatos a presentar un posible juego problemático.

Por otro lado, el trading está de moda entre las nuevas generaciones y la inversión en criptomonedas es una tendencia al alza entre este colectivo. Su implantación en aplicaciones móviles hace su acceso cada vez más sencillo, a pesar de que siguen estando consideradas una inversión de alto riesgo debido a la falta de regularización. En España, el 12% de la población adulta posee criptoactivos, siendo superior en el caso de las personas entre 18 y 24 años según el índice de Adopción de Criptoactivos de Finder recogido por el Banco de España.

En el caso de las compras online, el constante uso de las tecnologías habría fomentado este tipo de hábitos. Así, según la guía elaborada por Intrum, el 48% de los jóvenes asegura que las redes sociales le incitan a consumir. A esto se suma la facilidad que suponen las compras a través de Internet, lo que hace que cada vez haya que extremar el cuidado ante el peligro de que se conviertan en una práctica compulsiva.

Intrum y la educación financiera

La educación financiera es uno de los pilares fundamentales de la estrategia de sostenibilidad de Intrum. Con el objetivo de fomentar este tipo de conocimiento desde edades tempranas, la compañía ha editado la Guía de Educación Financiera, un documento interactivo dirigido a estudiantes de entre 14 y 16 años. Contiene ejemplos de su día a día en los que se les muestra cómo debería ser una gestión responsable del dinero, la importancia del ahorro o las consecuencias derivadas de malas conductas económicas.

Además, desde la organización se han puesto en marcha una serie de talleres de educación financiera que ya han llegado a cinco centros educativos de la Comunidad de Madrid y han formado a más de 250 alumnos durante este 2023.

Como hemos venido anticipando desde hace varios meses, el 2023 no está siendo un gran año para el Real Estate en Estados Unidos, principalmente como consecuencia de que la Fed ha subido en reiteradas oportunidades sus tasas de interés para controlar la inflación.

En junio, las ventas cayeron un 18,9% en comparación con el mismo mes del año pasado y, en total, las ventas han bajado un 23% durante la primera mitad de este año.

En este sentido, la proporción de consumidores estadounidenses que creen que es un mal momento para comprar una casa alcanzó el nivel más alto en, al menos, 13 años.

Según un informe de Fannie Mae, en julio, el 82% de los consumidores estadounidenses dijeron que ahora es un «mal momento para comprar» una casa nueva, el nivel más alto desde 2010, año en el que se comenzó a realizar la encuesta.

A su vez, el volumen de inversión en el primer semestre de este año se ha reducido drásticamente en un 64%, respecto al mismo semestre del año 2022.

Sin embargo, como mencionamos anteriormente, aunque EE. UU. actualmente no es una opción atractiva para invertir, existen otras oportunidades como es el caso de Europa: en el Viejo Continente, algunos países como España no tuvieron la fuerte apreciación de EE.UU., por lo que se podrían obtener retornos positivos sobre el capital que se invierte y sobre la deuda que se toma.

Pero, para ello, será necesario poseeruna estrategia de inversión oportunista y activa, en la que se aprovechen momentos como estos, que permiten ingresar al mercado con importantes descuentos y ajustes en las valoraciones, y así lograr a mediano plazo altos rendimientos.

¿Qué tipos de inversiones existen?

El tipo de inversiones en Real Estate más conocido que existe hoy en día es el de los REITs o SOCIMIs (el equivalente a los REITs americanos en España), los cuales son instituciones que invierten grandes volúmenes en propiedades inmobiliarias, como oficinas, centros comerciales, viviendas y hoteles, entre otros.

Los REITs sonsociedades de inversión que cotizan en bolsa y que, principalmente, se dedican a comprar y gestionar propiedades para obtener rendimientos a través, por ejemplo, de su alquiler.

Así, las personas invierten de manera indirecta, en carteras de activos inmobiliarios, a través de la compra de acciones de estas sociedades y los administradores del fondo gestionan estos bienes para generar rentabilidades.

Otra opción podría ser invertir en acciones de empresas dedicadas a la construcción o desarrollo de propiedades inmobiliarias: estas acciones cotizan en bolsa y su valor se ve influenciado por el desempeño del mercado financiero e inmobiliario.

Sin embargo, consideramos que para inversores que prefieren tener el control y más seguridad al momento de invertir, la mejor opción pueden ser las inversiones directas en propiedades, ya sean residenciales, comerciales o industriales.

Básicamente, esto implica adquirir un portfolio de propiedades y luego obtener beneficios de los ingresos generados por los alquileres y/o por la venta de las mismas.

La clave de este proceso es aprovechar los ciclos de los mercados e implementar una estrategia de inversión activa, lo que implica permanecer en un mercado o submercado por cuatro o cinco años, máximo seis, y luego desplazarse.

La forma tradicional de invertir, conocida como pasiva, supone comprar una propiedad y no venderla o mantenerla a largo plazo, lo que otorga muy bajos rendimientos.

Pero, por lo contrario, si se logran aprovechar los ciclos de los mercados, es decir, sus fases de recuperación y expansión, la rentabilidad de las inversiones aumenta significativamente.

Además, si a esto le sumamos los ingresos por rentas, más el descuento que se obtiene por la compra de propiedades por debajo del valor del mercado en subastas y bancos, se puede llegar a obtener una rentabilidad sostenida, de más del 15% anual neto en moneda dura.

Es decir, esto sería un rendimiento muy superior al obtenido por los REITs los últimos 20 años, que en promedio alcanzaron un 7% anual y con altos niveles de apalancamiento, lo que aumenta el riesgo de la inversión.

Y, como si esto no fuese suficiente, si se elige este tipo de inversión, se tendrá el control total sobre los activos, ya que se invierte en forma directa en los activos inmobiliarios y se recibirá asesoramiento y una gestión profesional, pero cualquier decisión final estará en manos del inversor.

El poder transformador de la inteligencia artificial (IA) y sus avances están revolucionando diversos aspectos de nuestra vida y de nuestro trabajo. Aunque ya existían desarrollos de la tecnología de IA generativa desde hace décadas, no fue hasta el lanzamiento de aplicaciones como ChatGPT y DALL-E cuando los usuarios y los directivos de las compañías comenzaron a comprender realmente el poder transformador de esta tecnología. Como resultado, se está produciendo una rápida división entre las empresas que se han estado preparando para ello, las que son nuevas en la IA generativa, pero tienen la capacidad de aprovecharla, y las que llegan tarde al mercado o no ven las oportunidades que esto conlleva.

Por esta razón, algunos analistas del sector afirman que los recientes avances en IA generativa son un “momento iPhone”, que marca el inicio de una nueva era para el desarrollo del hardware y el software en el sector tecnológico, pero que también cambiará radicalmente los patrones de consumo y las preferencias de los usuarios de distintas generaciones.

Creemos que la IA generativa no solo tendrá un impacto positivo en el hardware tecnológico (GPU avanzadas, centros de datos, Edge Computing), el software (proveedores de servicios en la nube, SaaS) y la seguridad (protección de datos, auditorías de datos, cumplimiento de la normativa), sino que también influirá en la forma en que los usuarios crean y consumen información de audio, visual y de texto. Además, la IA generativa también tendrá un impacto único en la forma en que las empresas utilizan la tecnología para aumentar la productividad y agilizar los procesos de trabajo.

Por otro lado, tras la popularización de los servicios en la nube en 2006 con la llegada de Amazon Web Services, creemos que la IA generativa podría ser el próximo gran catalizador del crecimiento de la computación en la nube porque será esencial para desarrollar el potencial de la IA generativa. Y es que esta tecnología requiere el tipo de datos y capacidad de procesamiento que sólo la computación en la nube puede ofrecer. La cantidad de datos con los que trabajarán los modelos de la IA generativa irá en aumento y se espera que se duplique cada dos o tres años. En pocas palabras, conforme crezca la IA generativa, casi todos los datos necesarios tendrán que canalizarse a través de los proveedores de hiperescaladores.

Para hacer frente a este desarrollo, se espera que el volumen total de gasto en la nube relacionado con la IA crezca sustancialmente a medio plazo hasta superar los 300.000 millones de dólares en 2026. Además, del total del volumen de gasto relacionado con la IA, se espera que la parte dedicada a infraestructura y servicios en la nube aumente del 50% actual a casi el 60%, lo que refleja la naturaleza de uso intensivo de datos de los futuros modelos.

Oportunidades de inversión

Todo ello refuerza nuestra idea de que la IA generativa se encuentra en un punto de inflexión y que las mayores oportunidades a corto plazo están en los sectores de infraestructura y aplicaciones de IA. Así pues, dado que la IA generativa está cambiando el panorama tecnológico a un ritmo sin precedentes, los fabricantes de semiconductores y componentes podrían beneficiarse. Esto se debería a una mayor demanda de nuevos modelos de lenguaje de IA generativa necesarios para tratar las cantidades ingentes de datos que las infraestructuras actuales no son capaces de procesar. Mientras tanto, muchas empresas de software han lanzado módulos de IA generativa que ayudan a los clientes a automatizar tareas hasta ahora rutinarias y a generar nuevas y valiosas perspectivas a partir de sus datos.

A largo plazo, creemos que los sectores que utilizan la IA serán las principales ganadoras, ya que aprovechan los grandes modelos lingüísticos para aumentar la eficiencia de sus operaciones y centrar sus esfuerzos en las áreas de mayor rendimiento. El poder expansivo y transformador de la IA generativa sobre distintas áreas debería ofrecer a los inversores un enfoque más diversificado y global de las diferentes oportunidades de inversión.

Tribuna elaborada por Sebastian Thomas, gestor del fondo Allianz Global Artificial Intelligence.

El Grupo BBVA, a través de su gestora BBVA Asset Management, y la Agrupación Nacional de Asociaciones Provinciales de Administradores de Loterías (ANAPAL), han promovido un plan de pensiones de empleo simplificado moderado para autónomos (PPES), que ANAPAL ofrecerá a todos sus asociados y que podrá contratar cualquier autónomo de España. Este nuevo instrumento, el primero de este tipo que lanza la gestora de pensiones del Grupo BBVA, permitirá a los autónomos contar con un ahorro complementario para su jubilación.

Los nuevos planes de pensiones de empleo simplificados (PPES) cuentan con grandes ventajas para los autónomos al permitirles aportar anualmente 4.250 euros adicionales a los 1.500 euros que se puede aportar a los planes de pensiones individuales. Dichas aportaciones pueden deducirse fiscalmente en el IRPF. El plan de pensiones de empleo para autónomos que ha promovido BBVA con ANAPAL está abierto a todos los autónomos.

El plan de pensiones está integrado en el Fondo BBVA Pensiones VFP, que posee un patrimonio de más de 150 millones de euros. El fondo cuenta con más de 30 años de historia y con 32 planes de empresas y administraciones públicas integrados. Adicionalmente el fondo ha sido premiado en el año 2020 y el 2023 en los prestigiosos premios IPE European Pension Fund Awards como uno de los mejores fondos de pensiones de empleo de Europa.

El nuevo plan de pensiones para autónomos -como en el resto de productos de ahorro e inversión de BBVA- se puede contratar en las oficinas de la entidad, en su página web y en su aplicación para móvil.

El Grupo BBVA gestiona más de 21.000 millones de euros en planes de pensiones y administra el mayor número de partícipes de pensiones de empleo en España, entre ellos las principales instituciones y grandes empresas, por toda la geografía española y de todos los sectores, públicos y privados. Las gestoras de empleo de BBVA administran los planes de pensiones de 345 empresas, con más de 600.000 trabajadores y beneficiarios, con un patrimonio conjunto de 7.400 millones de euros.

ANAPAL representa los intereses de las más de 4.100 administraciones de lotería existentes en toda España y de sus administradores que conforman la red de ventas integral y profesional de la Sociedad Estatal de Loterías y Apuestas del Estado (SELAE). Esta red comercializa los juegos públicos del Estado: la lotería nacional, la quiniela hípica, el quinigol, la quiniela de fútbol y las loterías primitivas (euromillones, primitiva, bonoloto y el gordo de la primitiva). Es la asociación representativa mayoritaria del colectivo ante SELAE.

Recientemente, BBVA y su gestora de pensiones han sido elegidos por el Ministerio de Inclusión, Seguridad Social y Migraciones para gestionar tres de los fondos de pensiones de empleo de promoción pública en un concurso público donde participaron las principales entidades gestoras y grupos financieros.

Nitrogen, una plataforma de wealthtech, anunció mejoras importantes en su plataforma de crecimiento y delineó una visión del futuro impulsado por la Inteligencia Artificial (IA) para los asesores durante su exposición en el Fearless Investing Summit de Miami.

El evento que reúne a líderes de empresas y miles de asesores de toda la industria de wealth managers, así como todo el espectro de wealthtech finalizó en la mañana de este miércoles luego de una agenda de tres días.

«La IA generativa está empezando a impulsar una revolución masiva que permitirá a los asesores trabajar una quinta parte del tiempo, profundizar cinco veces más con sus clientes, ser cinco veces más rentables o reducir drásticamente sus mínimos para multiplicar exponencialmente el número de personas que pueden acceder a sus consejos. La plataforma de crecimiento de Nitrogen es el compañero inteligente que los asesores usan para aprovechar estas tendencias y lograr un crecimiento constante y estable», dijo Aaron Klein, director ejecutivo de Nitrogen.

Por otro lado, en cuanto al lead management utilizará análisis predictivos impulsados por IA para potenciar cómo los asesores convierten los leads en reuniones, con leads que provienen de integraciones clave como FMG, Snappy Kraken y White Glove, con sincronización bidireccional de CRMs como Redtail, Salesforce y Wealthbox.

“Los anuncios en la presentación fueron avances tremendos para asesores individuales, empresas de conjunto, empresas de mercado medio en expansión y grandes empresas de wealth management”, agrega el comunicado.

Por el lado de Insights y Compliance se encuentran actualizaciones clave que ayudan a las empresas en expansión a determinar los impulsores del crecimiento en sus empresas, compararse con empresas similares y asegurar que sus asesores están haciendo un trabajo de élite manteniendo las cuentas en alineación con los deseos y documentación del cliente.

Además, según la empresa, se mejorará la gestión de los portfolios “con nuevos mapas de calor que ilustran el riesgo y el profit, el arrastre fiscal y un nuevo modo de pantalla completa que permite a los asesores contar su historia de manera más efectiva” y se podrá acceder a nuevos informes actualizados.

En cuanto a las nuevas asociaciones incluyen un nuevo servicio de CIO subcontratado, Auxilium de Aptus, que aprovecha la tecnología de Nitrogen y descuentos importantes en seguros para empresas que utilizan las herramientas de cumplimiento de Nitrogen de proveedores de seguros RIA como AiK2.

Para más información o para una demostración de la Plataforma de Crecimiento de Nitrogen, puede ingresar al siguiente enlace.

Funds Society celebró la quinta edición de su Investment Summit en España los pasados 21 y 22 de septiembre, en un entorno en el que manda la historia, la gastronomía y el buen vino: el Monasterio de Santa María de Valbuena (Valladolid).

En un contexto marcado por las políticas monetarias restrictivas de los bancos centrales, los temores de recesión, las dudas sobre la economía china y la persistencia de eventos geopolíticos como la guerra de Ucrania, seis gestoras –Aegon AM, Dunas Capital, La Française, Man Group, M&G Investments y ODDO BHF AM- ofrecieron sus ideas de inversión.

Las conferencias se celebraron en un marco donde manda la tradición vitivinícola, en el Monasterio de Santa María de Valbuena, en Valladolid. Y, después de la jornada de conferencias, tuvo lugar una cata de vinos y una cena en las bodegas Emilio Moro.

Funds Society celebró la quinta edición de su Investment Summit en España los pasados 21 y 22 de septiembre, en un entorno en el que manda la historia, la gastronomía y el buen vino: el Monasterio de Santa María de Valbuena (Valladolid).

En un contexto marcado por las políticas monetarias restrictivas de los bancos centrales, los temores de recesión, las dudas sobre la economía china y la persistencia de eventos geopolíticos como la guerra de Ucrania, seis gestoras –Aegon AM, Dunas Capital, La Française, Man Group, M&G Investments y ODDO BHF AM- ofrecieron sus ideas de inversión.

Las conferencias estuvieron seguidas de una cata de vinos y una cena en las bodegas Emilio Moro.

En este vídeo, algunos de sus protagonistas (gestoras, ponentes y asistentes) nos cuentan sus impresiones. ¡No se lo pierdan!

iCapital®, la plataforma fintech global que impulsa el acceso a inversiones alternativas para el sector de la gestión de patrimonios, y Wellington Management, gestora con 1,1 billones de dólares bajo gestión, han anunciado una alianza para ofrecer el conjunto de oportunidades de inversión alternativa de Wellington al canal de gestión de patrimonios a escala global.

Como parte de esta colaboración, la estadounidense iCapital® aprovechará su tecnología de vanguardia para facilitar la distribución de la completa gama de capacidades de inversión alternativa de Wellington a los profesionales de la gestión de patrimonios de todo el mundo. La asociación refleja el compromiso estratégico de Wellington de ampliar su plataforma de inversiones alternativas, especialmente dentro del canal de gestión de patrimonios.

«Es un honor unir fuerzas con Wellington para ofrecer nuevas oportunidades para los gestores de patrimonios y a sus clientes», dijo Marco Bizzozero, responsable de internacional de iCapital®. «Al combinar la plataforma impulsada por la tecnología de iCapital® con las capacidades de gestión de activos líderes en la industria de Wellington, nuestro objetivo es ofrecer una solución completa y sin complicaciones a los gestores de patrimonios que buscan incorporar inversiones alternativas en las carteras de sus clientes».

La asociación tendrá un alcance global, al abarcar mercados clave en Asia, EMEA, Norteamérica y Latinoamérica. Esta amplia presencia permitirá a los gestores de patrimonios de estas regiones acceder a la oferta de alternativos de Wellington a través de la plataforma de iCapital®, agilizando el proceso de inversión y mejorando las opciones de inversión para sus clientes.

iCapital® y Wellington comparten la visión de ampliar el acceso a las inversiones alternativas y aportar valor tanto a los inversores como a los profesionales de la gestión de patrimonios. Esta asociación pretende crear un ecosistema de inversión en el mercado privado más eficiente y transparente, fomentando el crecimiento y la innovación en el sector de la gestión de patrimonios.

«Estamos encantados de proporcionar a los gestores de patrimonios acceso a los fondos de la plataforma de hedge funds y de capital riesgo de Wellington Management, valorada en 32.000 millones de dólares. Nuestra asociación con iCapital® nos permite satisfacer el creciente apetito de nuestros clientes por las inversiones alternativas», afirmó Michael Carmen, gestor responsable de carteras de private equity y codirector de inversiones privadas de Wellington Management.

Cindy Marrs, directora de gestión patrimonial global de Wellington Management añadió que las inversiones alternativas «son una prioridad estratégica para nuestros partners en el sector de la gestión de patrimonios. Ofrecer nuestras soluciones de inversión de manera eficiente y accesible es un elemento clave para ayudar a nuestros beneficiarios finales a alcanzar sus objetivos financieros».

Foto cedidaTaller Finanzas para Mortales edición junior

Banco Santander se suma al Día de la Educación Financiera, celebrado el 2 de octubre, con una agenda de actividades que se prolongará a lo largo de la semana. La celebración, promovida por el Plan de Educación Financiera del Banco de España y la CNMV, tendrá como lema ‘Finanzas inclusivas, finanzas para todos’.

La agenda comienza mañana con el reto FxM, que pondrá a prueba los conocimientos financieros básicos de los participantes y finalizará con el sorteo de una Play Station 5. A partir del lunes, un webinar en directo – ‘Enseñando educación financiera a nuestros hijos”- a cargo de Marta Aisa, directora de Banca Responsable de Santander España, más de 50 sesiones de educación financiera para mayores de 65 años y otros colectivos y un gran masterclass en la sede del banco para 300 alumnos de primaria, serán otras actividades programadas, a las que se suma este año la colaboración del influencer Javier Santaolalla para destacar la importancia de la educación financiera para una sociedad inclusiva.

Santander desarrolla programas e iniciativas de educación financiera alineados con los principios de la OCDE, que sólo en 2022 beneficiaron a 2,7 millones de personas y a más de 5,1 millones desde 2019 en los países en los que opera; una labor que desarrolla desde hace más de 10 años con actividades que incorporan a formadores voluntarios de la entidad -más de 300- y colaboraciones con otras instituciones y ONG.

El objetivo del Santander, en línea con el lema escogido este año, es acercar la cultura financiera básica a los colectivos que más lo necesitan, mejorar sus conocimientos y facilitarles la toma de decisiones informadas en su día a día, para que repercutan de manera positiva en su salud financiera.

Educación financiera en España

En España, además de respaldar ‘Tus finanzas, tu futuro’, de la AEB y ‘Educación Financiera en las Escuelas de Cataluña’ (EFEC), Santander impulsa el programa ‘Finanzas para Mortales’ (FxM) en colaboración con el Santander Financial Institute, SANFI, de la Fundación UCEIF.

Este programa, reconocido como uno de los más importantes de educación financiera por el Banco de España y la CNMV, e impartido por empleados voluntarios de Santander, ha reforzado sus iniciativas con programas específicos diseñados para responder a las necesidades de los colectivos financieramente más vulnerables: personas mayores, niños y adolescentes, mujeres inmigrantes y otros colectivos en riesgo de exclusión.

Finanzas para Mortales ha estrenado una edición para niños de primaria – su edición junior-, y antes de que finalice el año incrementará su oferta para otros colectivos financieramente vulnerables.

Hasta septiembre de 2023, casi 12.000 personas han accedido a 800 sesiones formativas, un 58% más que el año anterior. De ellas, un millar de participantes mayores de 65 años han aprendido sobre banca digital, ciberseguridad y medidas antifraude y el uso de cajeros automáticos a través de ‘Finanzas para Mortales edición Senior’ y ‘Educación financiera para mayores’.

La Fundación UCEIF y SANFI

La Fundación de la Universidad de Cantabria para el Estudio y la Investigación del Sector Financiero (UCEIF), nace en 2006 de la colaboración entre la Universidad de Cantabria y Banco Santander con el fin de convertirse en un referente nacional e internacional en la generación y transmisión del conocimiento financiero.

Santander Financial Institute (SANFI) se creó en 2012 como centro de la Fundación UCEIF. Desde 2021 también se constituyó como Instituto Universitario en Banca y Finanzas y desarrolla su actividad mediante los ejes de formación, investigación y transferencia en el sector financiero, que tiene como objetivo ser un referente internacional en este ámbito.