Los fondos de inversión, como sujetos obligados de la Ley 10/2010 de Prevención de Blanqueo de Capitales (PBC) y financiación del terrorismo (FT), son exigentes con el cumplimiento normativo, especialmente debiendo informarse de la licitud de los fondos con los que van a realizar las operaciones y de la actividad de la empresa en la que se va a invertir. De no hacerlo, su participación en proyectos irregulares o en fondos ilegítimos podría considerarse cooperación necesaria en un delito de blanqueo de capitales o financiación del terrorismo.

Según un estudio del Financial Times, las multas por incumplimiento de normativa en materia de PBC/FT aumentaron un 50% a nivel global en 2022. El objetivo de estas sanciones se dirige a prevenir el uso del sistema financiero global como medio para canalizar fondos ilícitos. Este aumento enfatiza no solo los riesgos que bancos e instituciones financieras enfrentan en el contexto actual, sino también destaca la necesidad de realizar las respectivas comprobaciones y verificaciones de forma previa a una operación comercial.

El SEPBLAC (Servicio Ejecutivo de la Comisión de Prevención del Blanqueo de Capitales e Infracciones Monetarias) como unidad de inteligencia financiera del Gobierno de España, es la responsable de supervisar el cumplimiento de los sujetos obligados en materia de PBC/FT. Para ello, realiza inspecciones anuales con objeto de verificar el cumplimiento de las obligaciones de los sujetos definidos por la Ley 10/2010, la cual prevé sanciones administrativas con cuantías económicas que van desde los 60.000 hasta los 5 millones de euros por incumplimiento de la normativa. Para las entidades financieras, las sanciones estipuladas no son su única preocupación, sino que, la posibilidad de que alguna inversión contaminada por una operación de blanqueo de capitales contamine la integridad de su cartera representa un riesgo con gran impacto a nivel reputacional.

Cada vez más empresas del sector financiero se apoyan en consultoras de inteligencia independientes que, a través del análisis de las empresas y los proyectos, realizan informes de idoneidad con los que validar las operaciones en base al riesgo de incumplimiento de forma previa a la celebración del acuerdo.

Enrique Vilamajó, CEO de Winterman, empresa de inteligencia corporativa, afirma: “Los aspectos más críticos que debe atender un fondo durante un proceso de due dilligence responden a cuatro áreas principales: legal, económico-financiero, reputacional y de transparencia, tanto de la entidad jurídica como de los órganos de administración. A través del análisis de estas áreas se dispondrá de una visión general sobre los antecedentes, estado financiero, operacional y la reputación de la empresa o activo objetivo con los que minimizar los posibles riesgos derivados de la inversión”.

La experiencia de Winterman pone de manifiesto que de estos cuatro aspectos los más críticos son seguridad y riesgo, o lo que es lo mismo, confiabilidad (financiera y reputacional) del activo o empresa objeto de inversión y sostenibilidad o cumplimiento de políticas y criterios ESG y RSC.

The Adecco Group Institute, el centro de estudios y divulgación del Grupo Adecco, ha elaborado su IX Monitor Anual Adecco sobre Salarios, en el que, basados en datos de la Encuesta Trimestral de Coste Laboral y de Eurostat, se analiza la remuneración media española, desde diferentes perspectivas.

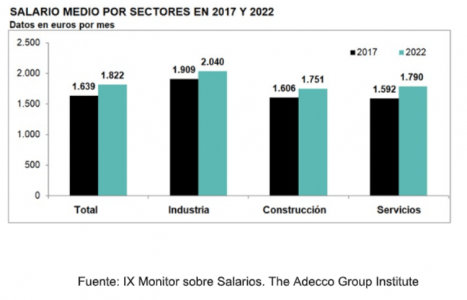

El estudio revela que el salario medio en España alcanzó un hito histórico en 2022 (1.822 euros mensuales), registrando un aumento del 4% con respecto al año anterior, lo que representa el segundo mayor incremento desde 2008. Sin embargo, un análisis más profundo revela que, tras descontar la variación de los precios al consumo, el poder adquisitivo del salario medio ha sufrido un revés del 4% en 2022, debido a un aumento más significativo en los precios de consumo. Además, en comparación con los niveles pre-crisis de 2008, el salario español ha perdido un 7% de su poder de compra.

La pérdida de poder adquisitivo afectó a los tres principales sectores económicos. La construcción fue el sector más afectado, experimentando una reducción del 5%, equivalente a una disminución de aproximadamente 1.022 euros al año. La industria le siguió, con una disminución del 4.6%, que se traduce en 1.088 euros menos al año, mientras que el sector de servicios fue el menos perjudicado, pero aún así, sufrió una caída del 3.8%, lo que representa una pérdida de 772 euros anuales.

La brecha salarial entre las empresas grandes y las más pequeñas también ha experimentado un cambio positivo en 2022. La diferencia salarial se redujo al 37%, en comparación con el 41% del año anterior y el 45% en 2017. Las pequeñas empresas, con un salario medio de 1.549 euros, mostraron una evolución más favorable que las grandes empresas, cuyo salario medio fue de 2.127 euros.

En 2022, un trabajador promedio a jornada completa recibió un salario bruto de 2.095 euros al mes, mientras que aquellos que trabajaron a tiempo parcial obtuvieron 863 euros mensuales. En los últimos cinco años, el poder adquisitivo de los salarios a jornada completa disminuyó un 4.3%, mientras que los salarios a jornada parcial experimentaron un aumento del 2.4%.

En términos de secciones de actividad, el mayor incremento salarial se observó en la Hostelería, con un aumento del 28.4%. Aunque esta sección sufrió una caída significativa en 2020, que no pudo ser compensada completamente con el aumento del año pasado, el incremento consecutivo de 2022 permitió superar el salario medio de 2019, alcanzando los 1.186 euros mensuales. A pesar de este avance, la Hostelería continúa siendo la sección con el salario más bajo.

Asimismo, todas las comunidades autónomas experimentaron una pérdida de poder adquisitivo desde 2017 hasta 2022. Castilla La Mancha lideró esta tendencia, con una pérdida del 6.1%, seguida de Cantabria (-5.9%), Asturias (-5.6%) y La Rioja (-5.2%). En contraste, Cataluña fue la comunidad que menos perdió poder adquisitivo, registrando una reducción del 0.4%.

Foto cedidaDe izquierda a derecha: Javier Ruiz, director de inversiones y socio; José María Concejo, CEO y socio; Alejandro Martín, gestor de fondos y socio y Miguel Rodríguez, gestor de fondos y socio

Tras los cambios normativos de los últimos ejercicios, los planes de pensiones de empleo se han convertido en la solución de ahorro para la jubilación con ventajas fiscales más adecuada para el largo plazo. Los empleados serán los grandes beneficiados, con aportaciones que podrán llegar hasta los 10.000 euros anuales libres de impuestos, además de los ahorros a la seguridad social y en el impuesto de sociedades de los que podrán beneficiarse las compañías que decidan fomentar los planes de empleo para empresas.

El Plan de Empleo Horos Internacional Empleo PPE replicará la estrategia de inversión de Horos Value Internacional, que ha generado una rentabilidad del 4,7% en 2023 y un meritorio 93,6% en los últimos tres años.

Horos AM suma así otro producto a su gama de planes de pensiones, tras el nacimiento en 2018 de Horos Value Internacional PP. La compañía tiene la intención de fortalecer su presencia en el sector de los planes de empleo, producto que es ya una de las mejores opciones para el ahorro a largo plazo, especialmente después de la reducción de los límites de aportaciones a los planes de pensiones individuales hasta los 1.500 euros al año. Además, Horos está trabajando ya para lanzar un plan para autónomos bajo el mismo paraguas, que permitirá a los autónomos aportar hasta 5.750 euros anuales al vehículo.

La cartera de dicho plan estará gestionada por el equipo gestor de Horos AM y la gestora será Caser Pensiones EGFP, entidad de gestión de fondos de pensiones autorizada y supervisada por la Dirección General de Seguros y de Fondos de Pensiones.

“Los planes de pensiones de empleo son el producto perfecto para una gestora como Horos AM, con una estrategia de renta variable y un horizonte temporal de largo plazo. El inversor podrá disfrutar con Horos Internacional Empleo PPE de las bondades de nuestra estrategia de renta variable internacional que han permitido generar retornos del 11% anualizado a nuestro equipo gestor durante la última década, más que triplicando el patrimonio de nuestros inversores”, comenta José María Concejo, CEO de Horos.

Foto cedidaEdgar Plascencia, director general de Bitget en España.

Tras cinco años de vida, Bitget ha logrado hacerse con presencia en más de 100 países, dejando también una creciente huella en España. En este mercado, en el que aterrizó hace dos años, busca seguir desarrollándose, duplicando también su equipo. «Nuestra intención es continuar evolucionando en el mercado y enriquecer nuestra propuesta de valor a través de iniciativas que faciliten los trades de nuestros usuarios», explica Edgar Plascencia, director general de Bitget en España, en esta entrevista con Funds Society.

Plascencia defiende que la regulación puede ser beneficiosa para las empresas de criptodivisas en España, pero siempre tiene claro que, «antes de invertir es importante entender completamente las criptomonedas en las que estás interesado y establecer un plan de inversión claro con unos objetivos financieros».

Acaba de ser el quinto aniversario de Bitget. ¿Qué balance hacéis de lo conseguido en este lustro? ¿Cuál es el retrato de Bitget en su quinto aniversario?

Durante los primeros cinco años de nuestra operación en España, hemos establecido una sólida presencia y experimentado un crecimiento sustancial. Tanto el número de usuarios como el volumen de negocio han aumentado de manera significativa, y estamos comprometidos en seguir expandiendo nuestra propuesta de valor.

Este esfuerzo se ve reflejado en nuestra presencia actual en más de 100 países y regiones en todo el mundo, donde hemos atraído a más de 20 millones de usuarios. Desde enero de 2023,el número de operaciones rentables a través del copy trading de Bitget supera los 47 millones, generando ganancias que alcanzan los 300 millones.

De cara a los próximos cinco años, ¿cómo os queréis posicionar?

Nuestra principal meta es posicionarnos como uno de los tres principales exchanges de criptomonedas. Para lograr este objetivo, estamos comprometidos con fortalecer e innovar en nuestra oferta futura. Nuestra visión se centra en la creación de productos orientados al usuario que garanticen la igualdad de acceso a un futuro basado en la tecnología blockchain. Además, trabajamos para atraer a más traders de élite que compartan sus estrategias.

En esta línea, también estamos avanzando en el desarrollo de las tecnologías más avanzadas de inteligencia artificial con las que mejorar la precisión y la fiabilidad de la función de copy trading. Planeamos explorar nuevos modelos de negocio y ampliar nuestra gama de servicios, impulsando nuestras operaciones al contado mediante la inclusión de una serie de listas de monedas tokens. Nuestra intención es continuar evolucionando en el mercado y enriquecer nuestra propuesta de valor a través de iniciativas que faciliten los trades de nuestros usuarios.

En España lleváis presentes desde 2021… ¿cuáles son vuestros planes para la compañía? ¿Qué volumen de negocio queréis alcanzar?

Después de dos años de presencia en el mercado español, los resultados obtenidos demuestran la gran oportunidad que España representa para nuestra empresa. Durante este período, nuestra plataforma ha experimentado un crecimiento del 300% en la adquisición de nuevos usuarios y un aumento del 350% en el volumen de operaciones en el país.

A corto-medio plazo tenemos planes concretos para duplicar nuestro equipo en España. Esto evidencia claramente el firme compromiso de nuestra compañía con el mercado español. Nuestro enfoque principal continúa siendo la expansión de nuestras operaciones, la captación de nuevos usuarios y el constante aumento del volumen de negocios.

Habéis crecido un 300% en clientes, con 200.000 usuarios en España… ¿a qué tipo de clientes os dirigís?

Nuestro público objetivo es aquel que entiende de los mercados financieros y sobre todo aquel que tiene conocimientos de análisis técnicos en gráficas de cualquier activo. Queremos que nuestra plataforma sea usada por los mejores traders y todo aquel que pueda valorar las funcionalidades y el buen producto que hemos desarrollado y perfeccionado a través de los años. No obstante, Bitget es una plataforma tan amigable que cualquier persona podría usarla. Lo que siempre recomendamos encarecidamente es que TODOS nuestros usuarios estudien muy bien los cursos de iniciación de nuestra academia antes de utilizar nuestros productos, y sobre todo que entiendan el riesgo que esto conlleva. Y recordad que no toda la información ahí afuera vale, siempre hay que buscar fuentes confiables y certificadas.

El mundo cripto es todavía un mundo para clientes particulares o también para, cada vez más, los profesionales (gestoras de fondos, gestoras de pensiones, aseguradoras, family offices…) ?

El mundo de las criptomonedas está atrayendo cada vez más la atención de profesionales financieros. Esto se debe a la creciente legitimidad y madurez del mercado de criptomonedas, así como a la búsqueda de opciones de diversificación y posibles rendimientos superiores. En nuestra organización, estamos siguiendo de cerca esta tendencia y consideramos que representa una oportunidad significativa para expandir nuestro alcance y atender a clientes de este perfil. Creemos firmemente que la inclusión de criptomonedas en sus carteras puede ofrecerles ventajas competitivas y acceso a un mercado en constante crecimiento.

Estamos comprometidos en proporcionar servicios y soluciones que se adapten a las necesidades y expectativas de estos profesionales y entidades, y estamos dispuestos a colaborar estrechamente con ellos para ayudarles a alcanzar sus objetivos financieros en el ámbito de las criptomonedas.

¿Y qué pasa con las bancas privadas: se han acercado a vosotros para operar de vuestra mano?

De momento no.

¿Cuáles cree que son las principales trabas o miedos para invertir en el mundo cripto?

Invertir en el mundo de las criptomonedas genera una serie de preocupaciones y miedos que previenen a muchos inversores. Esto se debe principalmente a la falta de regulación y supervisión gubernamental que en algunos casos crea ambientes propicios para la manipulación y el fraude. A pesar de esto, muchos inversores ven oportunidades en el mundo cripto debido a su potencial de crecimiento y su capacidad de diversificar sus carteras de inversión.

Además, pese a estar todavía presentes, estos miedos son cada vez menores ya que el mercado se está fortaleciendo y se trabaja de manera continua para crear un mercado seguro y estable. Uno de los últimos hitos en regulación en los que se está trabajando a nivel nacional es la Ley MICA, que busca establecer un marco regulatorio armonizado para las criptomonedas y activos digitales en toda la Unión Europea y, que permitirá fomentar la adopción segura y responsable de las criptomonedas, así como mitigar los riesgos asociados.

En general, creéis que hay potencial en España para acercarse al mercado de las criptomonedas? ¿Qué busca el inversor español en este mercado: rentabilidad, diversificación…?

En Bitget, antes de entrar a un nuevo mercado, incluido el español, llevamos a cabo un exhaustivo estudio y análisis de mercado para comprender el panorama local de la criptomoneda y otros aspectos clave para nosotros. Como he mencionado antes, nuestra entrada al mercado español se basa en una combinación de factores clave entre los que se encuentran el creciente interés y adopción de las criptodivisas en España, a lo que se suma que España se ha distinguido por ser un país tecnológicamente avanzado y con una sólida infraestructura digital. A estos aspectos principales, se suma la ubicación geográfica de España que ofrece acceso a una amplia base de usuarios en toda Europa, así como aspectos culturales y económicos muy favorables para la adopción de criptomonedas y ofrecen oportunidades para la innovación financiera.

El inversor español busca principalmente rentabilidad como cualquier otro en el mundo. En las encuestas y estudios que hemos hecho en el mercado español, las personas no esconden su intención de diversificar en un mercado relativamente nuevo que tenga mejores retornos a su inversión, y con mayores oportunidades de encontrar una mejor repartición del market cap total de los activos. Concretamente más de un 90% de los encuestados busca mayor rentabilidad diversificando en este mercado cripto.

Decís también que vuestro público es muy formado, pero ¿realmente se entienden los riesgos que comporta este mercado? ¿Se necesita más educación financiera?

En Bitget creemos que la educación financiera y la concienciación son cruciales para que los inversores tomen decisiones informadas y naveguen eficazmente en el panorama de las criptomonedas. Para nosotros es fundamental que los usuarios tengan un mínimo conocimiento sobre el mercado cripto porque no queremos “usuarios turistas” es decir, personas que no saben sobre el mercado y que pierden todo el dinero y por lo tanto no vuelven a invertir. Para evitar esto y conseguir usuarios “fijos” que aprendan de manera segura, en Bitget contamos con una demo de futuro que permite a los usuarios probar la plataforma de manera completamente gratuita. De esta manera pueden aprender y conocer cómo funciona la plataforma antes de realizar cualquier inversión.

Además, somos conscientes de lo importante que es abordar la falta de comprensión y conocimiento sobre las criptomonedas entre los inversores por eso, tenemos un sitio totalmente gratuito llamado Academia Bitget, donde ofrecemos informaciones relevantes y gratuita a las personas que desean invertir en criptomonedas. También contamos con ampliar nuestras iniciativas educativas y de RSC como, por ejemplo, programas educativos para usuarios nuevos, patrocinio de eventos y conferencias relacionados con las criptomonedas y donaciones benéficas que trabajan para promover la inclusión financiera a través de las criptomonedas.

Decía antes que es necesaria también una mejor regulación para impulsar el uso de este activo, pero ¿puede poner también trabas (por ejemplo, la CNMV ha advertido del poder de los influencers para recomendar inversiones y ustedes cuentan con Messi como embajador…)?

No es fácil encontrar la fórmula perfecta de lo que sería una “regulación ideal” pero creemos que es fundamental encontrar un balance entre la protección de los usuarios más vulnerables que desconocen los riesgos de este mercado y dar cierto espacio para permitir que esta industria florezca y se desarrolle. A medida que se generaliza el uso de criptomonedas y aumenta su importancia en el sistema financiero mundial, los gobiernos siguen aumentando su supervisión y aplicando normas para proteger a los consumidores y evitar las actividades ilegales.

Además, hemos observado una tendencia positiva en el sentido de que muchos reguladores son conscientes del potencial de innovación que las criptomonedas pueden aportar al mundo, y están tratando de entender cómo funcionan antes de formular un marco regulador adecuado. En los últimos meses, España ha tomado medidas para regular el mercado cripto y, recientemente, el Congreso Español aprobó una nueva regulación que prevé el cierre legal de las empresas relacionadas con bitcoin y la criptodivisa si infringen la normativa. En ese sentido, creemos que la regulación puede ser beneficiosa para las empresas de criptodivisas en España.

En Bitget, siempre adoptamos y seguimos los diversos marcos regulatorios establecidos para los activos digitales y cooperamos activamente con los organismos gubernamentales para crear un mejor ecosistema. Además, estamos abiertos a hablar con los gobiernos para generar una conversación en torno a la regulación, es más en Bitget contamos con un equipo entero distribuido por todo el mundo que se dedica exclusivamente al meta de las regulaciones. Creemos que es importante que las empresas se adapten a la nueva normativa y colaboren estrechamente con las autoridades para garantizar su correcto cumplimiento. Esto ayudará a reforzar la confianza en el mercado de criptodivisas y promoverá su crecimiento a largo plazo. Contar con una ley que establezca reglas claras y sanciones por infracciones promueve un entorno más seguro y transparente para el desarrollo de negocios relacionados con la criptomoneda.

¿Cómo valoras el paso dado por la SEC y Grayscale: se abre la puerta a los ETFs de criptoactivos? ¿Qué puede suponer esta vía de inversión?

El reciente éxito legal de Grayscale parece haber fortalecido su caso a favor de un ETF de bitcoin en el mercado Spot. No hay duda de que esta victoria ha galvanizado a importantes instituciones como BlackRock y Fidelity en su búsqueda de ETFs de bitcoin. Si todo se alinea, la SEC podría levantar ciertas restricciones, permitiendo a Wall Street sumergirse de lleno en BTC a través de ETF.

Bitget es una gran plataforma de criptomonedas, pero, teniendo en cuenta la volatilidad actual, ¿qué recomendación darías al inversor?

La volatilidad es una característica inherente de este mercado, y es importante que los inversores estén preparados y tomen decisiones informadas. Antes de invertir es importante entender completamente las criptomonedas en las que estás interesado y establecer un plan de inversión claro con unos objetivos financieros.

¿Qué tipo de escenarios económicos son favorables y desfavorables para los criptoactivos?

Los criptoactivos pueden funcionar de manera diferente en diferentes escenarios económicos, y su rendimiento depende de una variedad de factores, incluida la adopción, la regulación, la confianza del mercado y la utilidad percibida. Como resultado, es importante que los inversores comprendan los riesgos y las oportunidades asociados con los criptoactivos y tomen decisiones informadas en función de sus objetivos financieros y su tolerancia al riesgo. Todo escenario puede ser una oportunidad, si el inversor tiene claro la decisión que está tomando.

Basándome en su retrato del inversor cripto español… ¿Por qué cree que los hombres invierten más en cripto que las mujeres?

Tradicionalmente, el sector financiero ha estado caracterizado por la presencia de hombres. Sin embargo, esta tendencia está cambiando en la actualidad y cada vez son más las mujeres que invierten en cripto ocupando puestos en las empresas del sector. Para Bitget la igualdad y el liderazgo femenino es una prioridad por eso, impulsamos desde dentro este reto y contamos con un 40% de mujeres en la junta directiva de la compañía, como por ejemplo nuestra Directora General, Gracy Chen.

Foto cedidaJacobo Anes y Federico Battaner liderarán la nueva gestora.

Anta Asset Management (Anta AM), la gestora de fondos de inversión de Corporación Financiera Azuaga, ha anunciado la incorporación de Jacobo Anes González como CEO, pendiente de los trámites mercantiles y las autorizaciones oportunas por parte de la CNMV, y Federico Battaner Dubois, como director de Inversiones respectivamente.

De esta forma, Anta AM incorpora a dos directivos con una larga trayectoria en la industria de distribución y gestión de activos para liderar el desarrollo de la nueva gestora, que nace con el objetivo de proporcionar a sus clientes soluciones de inversión a medida con una clara apuesta por las inversiones sostenibles.

Jacobo Anes cuenta con más de 20 años de experiencia directiva en el sector. Hasta su incorporación a Anta AM, era director de Estrategia de Ahorro-Inversión en Unicaja Banco, antes Liberbank, entidad ésta a la que se incorporó en 2008. Anteriormente desarrolló su carrera en BANIF Banca Privada y en UBS Wealth Management.

Federico Battaner es un profesional con 30 años de experiencia en mercados financieros. Experto en gestión de activos, Battaner proviene de Trea AM, donde era director de Renta Variable y Fondos de Pensiones. Previamente fue director de Inversiones en Novo Banco Gestión, y gestor de fondos en Banco Madrid. Comenzó su carrera en el área de derivados de Grupo Ahorro Corporación y, más tarde, de Intermoney Valores.

Corporación Financiera Azuaga registró Anta AM ante la CNMV el pasado mes de julio y cuenta con una amplia experiencia como sociedad de inversión en proyectos empresariales de distintos sectores que tienen en común un claro componente sostenible y un marcado carácter innovador. El grupo ha experimentado un crecimiento muy significativo en los últimos años y cuenta con un sólido perfil financiero. Recientemente, la firma de rating Ethifinance Ratings le ha otorgado la calificación BBB con tendencia estable.

“La incorporación de Jacobo y de Federico reafirma nuestra apuesta por la gestión de activos a través de Anta AM, en la nueva etapa que Corporación Financiera Azuaga ha iniciado como grupo de empresas de servicios financieros”, ha comentado Fernando Morales, presidente de Corporación Financiera Azuaga.

Allfunds, una de las principales plataformas WealthTech B2B para la industria de fondos, ha anunciado la próxima incorporación de Antonio Varela como nuevo Chief Operating Officer (COO), asumiendo la responsabilidad global de las áreas de tecnología y operaciones de Allfunds. Varela estará basado en Zúrich y reportará directamente a Juan Alcaraz, CEO de Allfunds, uniéndose al Comité Ejecutivo del grupo.

Varela cuenta con una amplia experiencia en las áreas de transformación y tecnología dentro del sector financiero. Se incorpora desde Citi, donde ocupaba la posición de responsable de tecnología y operaciones en la división de Global Wealth para EMEA y Swiss Senior Country Operations Officer. Con anterioridad, desarrolló diversos cargos en Credit Suisse en la división de Banca Privada y del COO, entre Zúrich y Nueva York. Trabajó en la migración de aplicativos bancarios a la nube y fue el responsable de tecnología para Banca Privada de la región de América. Asimismo, en Nueva York, fue el CTO para la región de América con responsabilidades en las áreas de riesgos, finanzas, sistemas corporativos y operaciones.

Es graduado en Negocios Internacionales por el Loop College y ha completado un Programa Avanzado de Gestión (AMP) en la Universidad de Duke. La incorporación se hará efectiva el próximo mes de diciembre de 2023.

Antonio Varela comentó: “Estoy encantado de unirme a Allfunds en este momento clave de crecimiento e innovación junto a su excepcional equipo, para continuar ofreciendo las mejores soluciones a sus clientes y socios e impulsar la eficiencia y excelencia operativa en toda la organización».

Juan Alcaraz, CEO de Allfunds, afirmó que, como COO «Antonio será responsable de operaciones y tecnología, áreas clave que son en gran parte el motor de Allfunds como compañía WealthTech. Ambas divisiones aportan un valor diferenciador a nuestra plataforma y son una parte fundamental del éxito de nuestro negocio. Los conocimientos y la experiencia de Antonio, adquiridos a lo largo de su destacada trayectoria en el sector financiero, serán de vital importancia para respaldar nuestra visión estratégica y nuestras ambiciones».

Foto cedidaJerome Powell, presidente de la Reserva Federal de Estados Unidos.

La Reserva Federal estadounidense no dio sorpresas en su reunión de noviembre. Es más, con esta segunda pausa consecutiva, los expertos ya dan por hecho el fin del endurecimiento de la política monetaria del organismo con los tipos en el rango del 5,25%-5,5%. Pero no dan por zanjada la vigilancia del equipo del presidente Jerome Powell, que no dudará en actuar si los datos son incómodos, a juicio de los expertos.

James McCann, economista jefe adjunto de abrdn, reconoce que la actitud de la Reserva Federal de quedarse “de brazos cruzados durante una segunda reunión consecutiva” aumentará las especulaciones sobre el fin del ciclo de endurecimiento monetario en Estados Unidos. Sin embargo, McCann no descarta que la autoridad monetaria estadounidense actúe con cautela a partir de ahora y que, en caso de que la actividad y la inflación se mantengan en niveles incómodos en los próximos meses, “aumente de nuevo la perspectiva de endurecimiento, aunque los mercados sigan atravesando dificultades”.

Una opinión similar mantiene Christian Scherrmann, U.S. Economist para DWS, que considera que la Fed ya ha alcanzado su nivel de tipos terminal de este ciclo con el mantenimiento del precio del dinero en su última reunión. El experto pone el foco en uno de los temas que Powell trató en la comparecencia posterior al encuentro: si las condiciones financieras son suficientemente restrictivas. El tono de cautela del presidente de la Fed en este ámbito es interpretado por Scherrmann como que la reciente subida de los rendimientos del Tesoro no ha durado lo suficiente como para hacer una evaluación realista. “Así pues, queda por ver si son necesarias o no nuevas subidas: no se ha tomado ninguna decisión y la Fed va decidiendo de reunión en reunión”, concluyó.

Por su parte, Eric Winograd, economista jefe de AllianceBernstein en Estados Unidos, opina que la totalidad de la reunión “fue dovish o bajista: el presidente no expresó ninguna urgencia por acelerar el proceso de desinflación, ignorando, de esta forma, la aceleración económica del verano”. Este tono, a juicio del experto, estuvo refrendado por las expresiones de cautela y prudencia mencionadas por Powell a la hora de fijar la política monetaria, y por los apuntes de que el riesgo de un endurecimiento excesivo frente al endurecimiento insuficiente está más equilibrado.

“Me parece que la Fed no cree que sea necesario volver a subir los tipos, y estoy de acuerdo con ellos, creo que el ciclo de endurecimiento ha terminado”, sentencia Winograd, que añade que con las expectativas de inflación bien ancladas, “el FOMC puede permitirse mantener los tipos estables en un nivel elevado durante un periodo prolongado, en lugar de tener que subirlos más a corto plazo”. Así, augura que los tipos de interés en Estados Unidos se mantendrán “altos durante un tiempo”, pero también matiza que, ahora, importa más cuánto tiempo estén esos tipos altos que el nivel alcanzado.

“Creo que lo probable es que los tipos se mantengan en estos niveles, al menos hasta la segunda mitad del año que viene, casi un año después de la última subida”, augura Winograd. En este punto, el experto explica que si bien la Fed sigue teniendo un sesgo restrictivo -es mucho más probable que suba los tipos en los próximos meses a que los recorte-, él no espera que ese movimiento se produzca. “Y me pareció que Powell tampoco”, asegura. Sin embargo, Winograd enumera los factores que pueden llevar a que la Fed retome las alzas de tipos. Primero, la evidencia de que la desinflación se ha estancado o revertido sería “una prueba muy poderosa a favor de un endurecimiento adicional”. A este factor se sumaría una aceleración del mercado laboral y que las condiciones financieras se relajan significativamente en las próximas semanas.

También François Rimeu, estratega jefe de La Française AM, ve factores que podrían llevar a la Fed a continuar con el endurecimiento monetario. El experto prefiere mirar a más largo plazo, al sentenciar que el equilibrio entre la política fiscal y la política monetaria determinará, en última instancia, el futuro de la inflación, ya que “mientras el gobierno estadounidense siga aplicando una política fiscal expansiva, la Reserva Federal no tendrá más remedio que continuar con su política monetaria restrictiva para evitar que la economía se recaliente y alimente la inflación”.

Salman Ahmed, responsable global de macro y asignación estratégica de activos en Fidelity International, interpretó los comentarios de Powell como que el FOMC “se siente cómodo con el estado de las condiciones financieras, que se han endurecido desde la última reunión”. Esto significa, según Ahmed, que el listón para nuevas subidas sigue alto. “Sin embargo, la Reserva Federal no tardará mucho en cambiar su postura y volver al punto de partida si los flujos de datos siguen mostrando fortaleza en las próximas semanas. Puede que estemos a punto de terminar con las subidas en este ciclo, pero la Fed aún no está preparada para señalarlo”.

Para Carlos de Campo, analista de Inversiones de Diaphanum, valoró positivamente la reacción de las bolsas y los bonos «después de que la Fed reforzara el mensaje sobre el previsible impacto del tensionamiento de las condiciones financieras sobre la actividad económica, especialmente tras el repunte de los activos libres de riesgo que, podría eliminar la necesidad de subidas adicionales de tipos».

Tiffany Wilding y Alison Boxer, economistas de PIMCO, apuntan que el banco central estadounidense parece estar sopesando la resistencia de los datos económicos observados en los últimos meses frente al endurecimiento de las condiciones financieras (incluidos unos tipos de interés más altos para una serie de activos, un dólar estadounidense más fuerte, los precios de los activos, etc.). «A juzgar por el tono de la reunión de noviembre, el endurecimiento de las condiciones financieras parece estar ganando la partida a los responsables de la Reserva Federal por el momento”, aseguran.

Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, tiene claro que la Reserva Federal necesita que las condiciones financieras sigan siendo restrictivas en los próximos trimestres «para que se restablezca plenamente la estabilidad de precios». Por lo tanto, la Fed debe mantener y señalar la posibilidad de nuevas subidas de tipos «para evitar que el mercado valore los recortes de tipos demasiado rápido y demasiado pronto, y relaje las condiciones financieras».

Banco de Inglaterra

El Banco de Inglaterra (BoE) se une a las filas de los bancos centrales que, tras una fuerte racha de subidas de tipos de interés, están adoptando una postura de espera para evaluar cómo repercute en la economía real el elevado nivel de los tipos de interés. En su reunión de noviembre ha mantenido su tipo de interés oficial en el 5,25%.

Sin embargo, Katrin Löhken,economista en el Reino Unido y Japón de DWS, puso el foco en la votación del Comité de Política Monetaria, en la que seis votaron a favor de tipos de interés constantes, pero tres seguían a favor de otra subida de tipos. «Esto muestra el alto nivel de incertidumbre sobre las perspectivas de la economía. Además, hay problemas de calidad con los datos del mercado laboral en el punto de mira, por lo que el banco central puede confiar en los datos menos de lo habitual».

No obstante, las actas del banco central muestran que el BoE sigue creyendo que la inflación y la dinámica salarial se debilitarán en los próximos meses. El riesgo, sin embargo, es que esta desaceleración no sea permanente, y que los aumentos salariales excesivos, en particular, puedan provocar efectos de segunda vuelta, según observa Löhken. De suceder así, «pondría en peligro la reducción permanente de la tasa de inflación hasta el nivel objetivo del 2%. Por lo tanto, el Banco de Inglaterra ha mantenido su tono hawkish en esta reunión y ha señalado su intención de mantener los tipos de interés en un nivel alto durante más tiempo», concluye la experta.

Grupo Generali ha puesto en marcha Generali Ventures, su iniciativa de capital riesgo para acelerar la innovación, entrar en nuevos mercados y generar eficiencias operativas adicionales para el Grupo. Con un compromiso dedicado de 250 millones de euros, Generali Ventures identificará las oportunidades de inversión más prometedoras, con un enfoque particular en los sectores de insurtech y fintech.

Lanzada en 2022, tras un exhaustivo análisis de más de 100 fondos de capital riesgo, Generali Ventures ha invertido en tres iniciativas estratégicas: Mundi Ventures, especializada en tecnologías insurtech; Speedinvest, centrada en start-ups en las primeras etapas de pre-lanzamiento y etapa inicial; y Dawn, centrada en la inversión en soluciones de software B2B.

La búsqueda de innovación externa abarca una amplia gama de tecnologías que están revolucionando el sector de los seguros, incluyendo áreas como la movilidad, la inteligencia artificial, la ciberseguridad y la atención sanitaria. Los objetivos de inversión incluyen start-ups innovadoras, tanto en fase de pre-lanzamiento como avanzada, con un enfoque geográfico que se extiende a fondos de capital riesgo en Europa y Estados Unidos.

Generali Ventures forma parte del plan estratégico Lifetime Partner 24: Driving Growth, que incluye 1.100 millones de euros de inversiones acumuladas en la transformación digital y tecnológica del Grupo. Liderar la innovación y la transformación digital representa uno de los tres pilares sobre los que se construye la estrategia, ya que el Grupo se compromete a desarrollar modelos de negocio sostenibles para el futuro, aumentando el valor del cliente a través del modelo de asesoramiento “socios de por vida”, acelerando la innovación como una empresa impulsada por los datos y logrando una eficiencia operativa adicional mediante la ampliación de la automatización y la tecnología.

Bruno Scaroni, Group Chief Transformation Officer de Generali, afirmó que, tal y como se establece en el plan estratégico Lifetime Partner 24: Driving Growth, «Generali es un Grupo innovador orientado al cliente, que se centra en el mejor uso posible de los datos y la tecnología emergente. Gracias a esta nueva iniciativa de capital riesgo, realizaremos inversiones a largo plazo en el ecosistema de innovación global. Generali Ventures también tendrá un impacto positivo en el sector asegurador, impulsando el desarrollo de proyectos innovadores, abriendo nuevas oportunidades de colaboración e integrando iniciativas que contribuyan a la transformación global del Grupo».

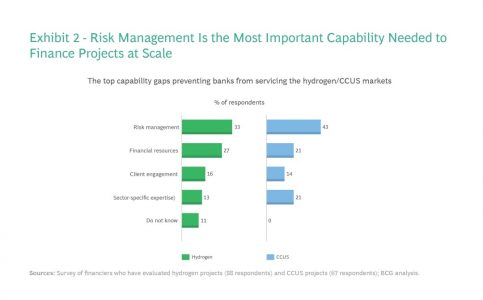

Limitar el calentamiento global a 1,5 ºC de aquí a 2050 requerirá unos 13 billones de euros de inversión privada en hidrógeno y captura, utilización y almacenamiento de carbono (CCUS). Aunque las tecnologías de hidrógeno y CCUS son soluciones esenciales para sectores difíciles de descarbonizar -como las industrias intensivas en calor (por ejemplo, producción de acero, cemento o vidrio-, de fabricación de fertilizantes, o el transporte, los bancos y el resto de entidades de crédito) aún no han movilizado las herramientas de financiación necesarias para que estas se expandan a la velocidad necesaria.

Este requisito de inversión representa una oportunidad de negocio de gran relevancia para los bancos, que deberán adaptar su modelo de gestión para capitalizarla y crear ventaja competitiva.

Estas son las principales conclusiones del artículo Breaking the Finance Barrier for Hydrogen and Carbon Capture publicado por la consultora estratégica Boston Consulting Group (BCG), para el que se encuestaron a más de 100 expertos y directivos de entidades financieras, bancos de desarrollo, empresas de capital riesgo, gestores de activos y empresas energéticas.

El informe destaca cinco conclusiones principales:

Los bancos quieren financiar proyectos de hidrógeno y captura de carbono y los consideran una parte relevante de sus planes de préstamos a medio plazo. Según la investigación realizada por BCG, entre el 75% y el 80% de las entidades esperan que ambas tecnologías representen más del 10% de su cartera de inversiones en materia de energía para 2030.

No obstante, actualmente la mayoría de los bancos no financian proyectos de hidrógeno y CCUS, debido a que los consideran arriesgados e inmaduros. Las instituciones bancarias exigen acuerdos comerciales a largo plazo y un mayor grado de certidumbre política, elementos que, en muchos casos, los promotores de proyectos de hidrógeno y CCUS no pueden ofrecer actualmente. La dificultad para flexibilizar las políticas de riesgos de las entidades financieras a la hora financiar estos proyectos ha supuesto la ralentización o incluso paralización de iniciativas en este ámbito. En este sentido, solo un 7% de los proyectos de CCUS han alcanzado hasta ahora la fase de decisión final de inversión (FID).

«Como romper con el dilema del huevo y la gallina: a diferencia de los proyectos de energías renovables, que venden la energía que producen en un mercado eléctrico ya existente, los proyectos de hidrógeno y CCUS aún no tienen mercados establecidos, y al tratarse de moléculas en lugar de electrones, la logística asociada es más compleja. Por ejemplo, en proyectos de hidrógeno para producir amoníaco verde, ambas instalaciones deben estar situadas generalmente una al lado de la otra para limitar el transporte.

Además, existe tensión entre los usuarios y los proveedores de hidrógeno, ya que los usuarios potenciales (por ejemplo, productores de acero) señalan los costes adicionales que deben pagar por el uso de hidrógeno como una de las razones clave por las que son reacios a convertir sus operaciones a dicho uso. Por otro lado, los promotores de proyectos de hidrógeno señalan la debilidad de la demanda como principal razón para no poder aumentar la producción. Para salir del estancamiento será necesario un mayor apoyo por parte de las políticas públicas, mejores resultados técnicos y económicos, y menores costes de financiación», explican en el informe.

Otros riesgos específicos de los proyectos de hidrógeno y CCUS son la ausencia de acuerdos internacionales sobre lo que constituye hidrógeno verde y el almacenamiento permanente de CO2, unos mercados todavía inmaduros para el comercio de créditos de hidrógeno y carbono; la falta de claridad sobre las responsabilidades relacionadas con el almacenamiento de CO2; y las diferentes regulaciones entorno a CCUS entre regiones.

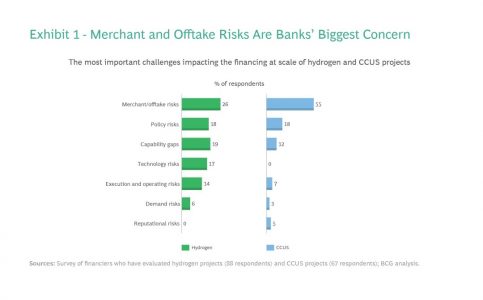

Ante estos retos, los bancos deben desarrollar sus capacidades de evaluación y gestión de riesgos para responder con eficacia ante los mercados emergentes de hidrógeno y CCUS. La investigación de BCG identificó la gestión de riesgos como la principal brecha de capacidad que impide a los bancos comerciales financiar estos mercados a gran escala (ver gráfico 2).

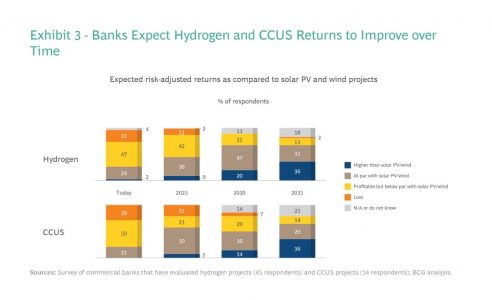

Los bancos esperan que el número de proyectos comercialmente atractivos aumente con el tiempo, gracias a nuevas políticas como la Ley de Reducción de la Inflación (IRA) en Estados Unidos y el plan REPowerEU de la Unión Europea. Según BCG, el 50% de los bancos esperan que la rentabilidad ajustada al riesgo de los proyectos de CCUS sea equivalente o mejor que la de la energía solar y eólica para 2030, mientras que el 67% de las entidades confía en que ocurra lo mismo con los proyectos de hidrógeno.

Los incentivos son un elemento clave para la viabilidad de estos proyectos, aunque los enfoques normativos entre regiones son muy diferentes; mientras que las políticas estadounidenses se basan en incentivos fiscales y una menor regulación, el enfoque europeo se estructura en torno a modelos de subvención directa a la inversión, contratos por diferencias y mercados de CO2. Ambos enfoques permiten eliminar elementos de riesgo y proporcionan mayor certidumbre a los proyectos de las empresas mediante modelos de negocio contrastados, convirtiéndolos en financiables. Se espera que estos enfoques normativos se reproduzcan en otros mercados, creando nuevas oportunidades de negocio para los bancos.

La evolución de la economía de los proyectos de hidrógeno y CCUS se verá impulsada por el avance de las tecnologías y el aumento de los esquemas de ayudas públicas, y hará que dichos proyectos encajen progresivamente en el perfil de riesgo de los bancos de manera que aumenten sus posibilidades de financiación. En el proceso, los bancos que sean flexibles y sepan aprovechar las oportunidades que se les presenten estarán en mejor posición para desarrollar una ventaja competitiva relevante a futuro.

Los bancos que actúan rápido en este ámbito también consideran que es un momento oportuno por otras razones. La mayoría de las entidades encuestadas creen que la guerra de Ucrania y la consiguiente preocupación por la seguridad energética harán que el capital se desplace de proyectos de hidrógeno y CCUS a proyectos tradicionales de petróleo y gas durante al menos los próximos dos años. Esto despeja el camino para los bancos con la ambición de aprovechar las oportunidades de financiación de proyectos de hidrógeno y CCUS creadas por las políticas verdes en EE.UU. y Europa.

Las entidades que quieran liderar la financiación del hidrógeno y la CCUS no deben esperar a que las mejoras tecnológicas y políticas doten de mayor madurez a estos mercados, sino que deben actuar ahora y adoptar una mentalidad innovadora e invertir en nuevas capacidades y conocimientos.

Además, dada la inmadurez de los diferentes mercados, los bancos pioneros en financiación de proyectos de hidrógeno y CCUS deben actuar como facilitadores de los ecosistemas, estableciendo relaciones a lo largo de la cadena de valor e involucrando a las diferentes partes interesadas, desde las agencias de crédito a la exportación y los bancos de desarrollo hasta las aseguradoras y los promotores de proyectos. Al hacerlo, los bancos comerciales pueden dar forma a los ecosistemas locales y regionales de los proyectos de hidrógeno y CCUS junto con otros actores clave, y una vez una entidad pionera crea alianzas en un área específica, las oportunidades de colaboración para los bancos que la sigan son más limitadas, lo que genera ventaja competitiva.

La mayoría de los bancos no han explorado las distintas opciones de financiación que mejor se adaptan a estas tecnologías emergentes, y la mayoría de los proyectos completados hasta la fecha han sido financiados por sus propietarios o por inversores de capital, en lugar de por los bancos. Sin embargo, los bancos líderes en este ámbito están utilizando opciones de financiación alternativas, como inversiones de capital, financiación mezzanine y financiación de capital fiscal (en EE.UU.), que implican un mayor riesgo que la financiación tradicional de proyectos basada en deuda.

Por otra parte, al generar conocimiento a partir de acuerdos iniciales, los bancos pueden capturar oportunidades adicionales, gestionar mejor el riesgo y ofrecer mejores precios. Además, debido a que este enfoque no requiere necesariamente un gran volumen de balance, los bancos más pequeños pueden convertirse en actores importantes.

Como resume Marta Guzzafame, Managing Director y Partner de BCG España y líder del equipo de Clima y Sostenibilidad, “las tecnologías de hidrógeno y CCUS son soluciones esenciales para sectores difíciles de descarbonizar y pueden ser, además, una oportunidad para los bancos e inversores que quieran financiar este tipo de proyectos. Los pioneros pueden comprender mejor los riesgos del proyecto, capturar unos mayores rendimientos, generar relaciones clave en toda la cadena de valor y ganar participación en dos mercados importantes y en crecimiento”. La experta resalta que «se trata de tecnologías emergentes y como tales todavía con un nivel de riesgo más elevado, pero en este momento existe una ventana de oportunidad para ayudar activamente a crear, dar forma y lograr el éxito».

Pixabay CC0 Public DomainFlo222. Los flujos a ETFs cierran un primer trimestre positivo gracias a la aceleración experimentada en marzo

Cuatro Torres Capital organiza en Montevideo un evento sobre inversiones en alternativos el próximo 14 de noviembre en el hotel Sofitel de Carrasco en la capital uruguaya con la premisa de educar sobre este tipo de inversiones de deuda privada.

Durante el evento, que está dirigido exclusivamente a inversores profesionales, las gestoras Hark Capital, Chicago Atlantic y Paulson AM presentarán sus estrategias y brindarán espacios para dialogar con sus expertos.

Además, habrá instancias pedagógicas con mesas redondas y encuentros “one to one” para entrevistas privadas.

Entre los oradores, se destaca la presencia de Alex Bové, CIO & Founder de Paulson AM; Hayden Kelly, Partner, Head of Investor Relations de Chicago Atlantic,Jeff Gehl, Cofundador & Partner de Itinerant GPS y Rafael Castro, Partner de la Hark Capital.

Si usted es inversor profesional y desea inscribirse en el evento, por favor ingrese al siguiente enlace.