Gestión activa, mercados privados y sostenibilidad: los inversores revisan sus estrategias ante el nuevo paradigma del mercado

| Por Beatriz Zúñiga | 0 Comentarios

Los inversores de todo el mundo se han visto obligados a revaluar sus estrategias de inversión en respuesta a la nueva realidad económica y a la actual incertidumbre inflacionista y geopolítica, según se desprende del Estudio Global de Inversión de Schroders 2023.

El estudio insignia de Schroders, que ha encuestado a más de 23.000 personas que invierten desde 33 lugares de todo el mundo, ha constatado que el 78% de los inversores a nivel internacional cree que hemos entrado en una nueva era política y de comportamiento del mercado como resultado de la subida de la inflación y los tipos de interés. Esta conclusión contrasta fuertemente con el estudio del año pasado, cuando algunos de los encuestados creían que los desafíos del mercado eran pasajeros y esperaban un rápido retorno a un entorno más positivo, de baja inflación y tipos bajos. Como resultado, más de la mitad de los inversores internacionales reconocen que ya han ajustado sus estrategias de inversión, mientras que un tercio tiene intención de hacerlo.

El estudio también muestra que, a nivel internacional, las personas que calificaron sus conocimientos de inversión como «expertos» fueron las más rápidas en reaccionar y modificar sus carteras, con un 77% que ya había adaptado su estrategia, mientras que más de un tercio (37%) -que calificó sus conocimientos de inversión como «principiantes»- aún no lo había hecho.

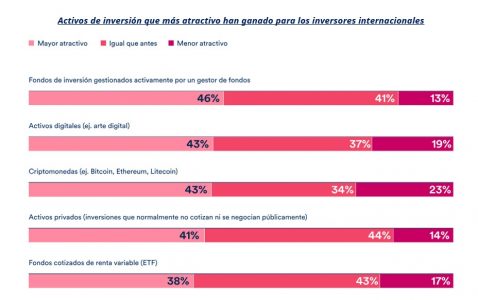

Además, en este entorno de incertidumbre, un año más, se hace patente la importancia que dan los inversores a los fondos de gestión activa. “También muestran predilección por los activos privados, que a nivel global son altamente valorados como una herramienta de diversificación esencial en un momento en que la tendencia a la democratización de estos productos sigue ganando terreno”, señala el estudio en sus conclusiones.

Sorprendentemente, el estudio muestra que la media de los inversores a nivel mundial prevén obtener una rentabilidad anual del 11,5%, similar a la del año pasado. Esta cifra es sustancialmente superior al 9,46% de rentabilidad anualizada del índice MSCI World de acciones mundiales entre 1987 y septiembre de 2023. En Europa, la media de rentabilidad esperada se sitúa en el 9,94%, con los españoles mostrándose un poco más conservadores (rentabilidad media esperada el 9,45%) frente a, por ejemplo, los portugueses o los inversores británicos (rentabilidades esperadas del 11,22% y 10,54%, respectivamente).

“En un panorama de inversión cada vez más marcado por las 3D de la desglobalización, la descarbonización y la demografía, los inversores todavía se están acostumbrando al hecho de que el aumento de la inflación y de los tipos de interés ha llegado para quedarse. Todos los activos han tenido que revalorizarse para competir con el rendimiento del efectivo en el banco. La valoración vuelve a ser importante. En comparación con los últimos 15 años, es posible que ahora tenga que ser más flexible y activo a la hora de invertir. Los resultados del estudio muestran que algunos inversores se están adaptando más rápidamente que otros”, afirma Johanna Kyrklund, CIO del Grupo Schroders y codirectora de Inversiones.

Activos privados

Respecto a los activos privados, en los últimos años, los reguladores y los gestores han trabajado intensamente para democratizar el acceso a los activos privados, especialmente con el lanzamiento de estructuras como los ELTIFs en Europa o los LTAF en Reino Unido.

Sin embargo, dos tercios de los inversores encuestados siguen teniendo un conocimiento limitado de esta clase de activos, lo que indica que se requiere una mayor educación para apoyar el crecimiento continuo de estas inversiones.

No obstante, por término medio, los inversores a nivel global admitieron que considerarían la posibilidad de asignar hasta un 16,4% de sus carteras a activos privados. Además, por tipología de activos privados, el 30% de los inversores se siente más atraídos por el private equity (o capital privado), seguido del inmobiliario (24% de los inversores mundiales ).

“Entre las razones que más atraen a los inversores de todo el mundo para invertir en activos privados, destacan su poder de impulsar la rentabilidad de las carteras y su uso como herramienta diversificadora”, matizan desde la gestora.

En cuanto a plazos de mantenimiento de las inversiones en activos privados, el 44% prevé conservarlas entre uno y cinco años, mientras que un “preocupante” 7% pretende mantenerlos apenas un mes en su cartera, algo totalmente incompatible con la naturaleza ilíquida del activo y que pone en evidencia la falta de conocimiento sobre el mismo.

“Hace unos años, la inversión en activos privados estaba restringida a inversores institucionales como planes de pensiones. Pero la gama de opciones para acceder a los mercados privados se está ampliando, y los pequeños inversores están tomando nota. Es un momento difícil para interpretar los mercados, y los inversores buscan todas las herramientas disponibles para lograr los resultados deseados. En este sentido, los activos privados representan un conjunto increíblemente variado de oportunidades y un gran número de factores de rentabilidad. Creemos que la ampliación de las opciones para los pequeños inversores es un avance muy positivo. También creemos que los argumentos a favor de incluir una asignación de activos privados -cuando proceda por perfil inversor- son más sólidos que nunca”, explica Nils Rode, director de inversiones de Schroders Capital.

Inversión sostenible

Por último, la encuesta recoge la visión de los inversores sobre la inversión sostenible, por la que se sienten atraídos dado su potencial para generar un impacto medioambiental positivo y alinear las inversiones con sus principios sociales. Según apuntan desde la gestora, un elemento clave de la inversión sostenible es la propiedad activa, es decir, “el compromiso directo con las empresas para mejorar los resultados empresariales con el objetivo último de apoyar la rentabilidad de las inversiones”.

En concreto, los temas clave en los que los inversores españoles quieren ver un compromiso activo son los relacionados con el clima, el capital natural y la gestión de los trabajadores. Así pues, las áreas que los ciudadanos consideran más importantes para que los gestores de activos se comprometan con las empresas son las siguientes. En concreto, los temas clave en los que los inversores quieren ver un compromiso activo son los relacionados con el clima, el capital natural y el trato a los trabajadores.

“Los resultados de este año subrayan el reconocimiento generalizado y creciente de la importancia de la propiedad activa para la inversión sostenible. Las empresas de todos los sectores se enfrentan a una amplia gama de retos y oportunidades, y a presiones cada vez mayores para adaptarse y evolucionar. Como gestores activos con un enfoque fundamental y a largo plazo, utilizar nuestra voz e influencia para animar a las empresas a construir modelos de negocio más saludables y sostenibles ha sido importante durante mucho tiempo y lo es cada vez más a medida que esas tendencias se intensifican”, concluye Andy Howard, director global de Inversión Sostenible de Schroders.