2024: renta fija frente a bolsa, y oportunidades en infraestructuras, retorno absoluto, materias primas, microcréditos y bonos catástrofe

| Por Paula Asuar | 0 Comentarios

iCapital ha presentado el Informe de Tendencias iCapital 2024: riesgos y oportunidades para los mercados financieros. Un documento con el que comparten su visión a la hora de prever cuáles serán los próximos movimientos de los mercados financieros, de cara a la primera mitad de 2024. “En iCapital trabajamos, apoyados por nuestro Comité de Inversiones, para tratar de identificar correctamente todos estos riesgos y encontrar las mejores oportunidades y estrategias de inversión para nuestros clientes”, asegura Guillermo Santos Aramburo, socio de iCapital y autor del informe.

2023: un año marcado por la subida de los tipos de interés y la incertidumbre global

«El año finaliza con una serie de circunstancias, algunas de ellas inéditas, que condicionarán los movimientos de los mercados financieros y las tendencias que marcarán las decisiones de los inversores en 2024: la recesión sigue siendo un riesgo real, aunque no la veríamos hasta bien entrado 2024, los tipos de interés ya son altos, muy por encima de la media de los últimos 15 años, la inflación está controlada, aunque se mantendrá por encima del 2%, tipos de interés reales “normalizados”, valoraciones altas en la renta variable, pública y privada, niveles de deuda pública sin precedentes y tensiones geopolíticas (conflictos bélicos en Ucrania, Israel-Gaza, Yemen, etc.)», describe el experto.

En este entorno, cree que la desaceleración, en 2024, debería contribuir a acercar la inflación a los niveles que desean los bancos centrales, lo que es muy bueno para la renta fija. Eso sí, esta perspectiva prudente sobre la economía puede ser un viento en contra para la renta variable y los activos de riesgo en general.

El mercado está asumiendo un aterrizaje casi perfecto, con un enfriamiento de la inflación sin un impacto significativo en la demanda y el poder de fijación de precios de las empresas y su mantenimiento de márgenes. Y esto es muy complicado de conseguir, asegura.

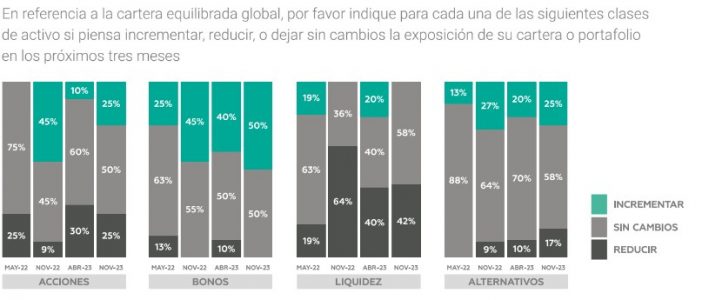

Mercado monetario y renta fija

La firma proyecta las rentabilidades reales a diversos plazos, con la inflación descontada en los mercados, y vaticina en EE.UU un tipo real de +2,1% y +2,4%, a 5 y 10 años respectivamente. En Alemania, un tipo real de 0,2% y 0,6%.

«En conjunto, son tipos reales bastante interesantes. En EE.UU. están por encima de la media histórica. En Alemania, en cambio, son aún algo bajos. Los bonos del Tesoro de España, por su parte, cotizan con una prima de unos 100 puntos básicos sobre Alemania», recuerda Santos Aramburu.

Y sobre los fondos soberanos, dada la cantidad sin precedentes de deuda acumulada y la capacidad y voluntad de los bancos centrales de intervenir en los mercados, espera unos tipos reales bajos (por debajo de su media histórica), para reducir el coste de la deuda. Esto último presupone que logra controlar la inflación, capítulo que aún no puede darse por cerrado. «A los niveles actuales, nuestra recomendación es sobreponderar EE.UU. y una posición neutral en la zona Euro».

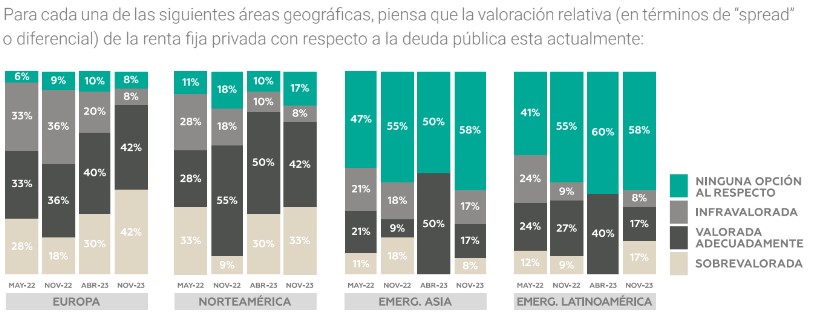

En renta fija privada, los spreads de crédito reflejan unos niveles de impagados por debajo de la media histórica. Esto se debe, en parte, a que la posibilidad de recesión fuerte está prácticamente descartada por el mercado y, en parte, a que los balances de las empresas están muy saneados, gracias a la generosa financiación que se ofreció durante el COVID.

«Para calibrar los méritos de la inversión en bonos con riesgo crediticio, tenemos que contemplar los escenarios más desfavorables junto con nuestro escenario principal», dice. Y, sobre bonos emergentes, el grado de endeudamiento público de los mercados emergentes es sustancialmente menor que el de los mercados desarrollados. Hoy en día, la renta fija emergente es mayoritariamente investment grade. De hecho, la rentabilidad de la renta fija pública en divisa local está en mínimos de los últimos 10 años, reflejando el estrechamiento del diferencial de inflación entre países emergentes y desarrollados.

En cuanto a la deuda denominada en dólares, cotiza con un spread de 450 puntos básicos sobre el Tesoro americano, ligeramente por encima de los bonos high yield en dólares, que cotizan en 430. Este es un nivel alto, relativo a su media histórica. «Salvo excepciones muy puntuales, no esperamos una especial debilidad de las divisas emergentes, que pudieran dificultar el pago de la deuda en dólares. Optamos por sobreponderar la renta fija emergente, denominada en dólares«, añade.

Renta variable: manda la cautela

Las bolsas han acumulado rentabilidades positivas durante este año, a pesar del mal mes de octubre, el súbito minirally del mes de noviembre dejó a las bolsas en los máximos del año. Sin embargo, los signos de debilidad económica no apoyan la continuidad de esta tendencia porque las señales del lado manufacturero siguen siendo negativas.

Las bolsas de Japón y EE.UU. siguen ofreciendo las rentabilidades más altas, en el caso estadounidense apoyado por la euforia generada por la inteligencia artificial.Las subidas de tipos de interés de los bancos centrales deberían frenar la demanda agregada, provocando una ralentización de las ventas y de los beneficios empresariales. Si se llegara a la recesión, los beneficios caerían, probablemente, más de un 10% (la media histórica es un 15%).

«Si llegara una recesión, incluso suave, estimamos que las bolsas deberían corregir para alcanzar su valoración de equilibrio: para converger a la prima de riesgo media histórica y PER histórico», añade.

Resumiendo: en su opinión, un impulso a las bolsas debería venir de unos beneficios al alza o unos tipos a la baja. «Pensamos que hay cierto margen para que los tipos a largo plazo bajen, pero en ese caso, la renta fija nos parece una mejor alternativa que la renta variable; respecto a los beneficios empresariales, se espera un crecimiento de doble dígito en 2023 y un crecimiento entre el 5% y 10% en 2024, dependiendo de los mercados. En esto, en cambio, vemos mucho margen para la decepción». En iCapital mantienen, por tanto, su recomendación de infraponderar la renta variable.

En divisas, «por valoración, el dólar sigue algo caro frente al euro, aunque ambas divisas han estado fuertes en 2023. En cuanto al diferencial de tipos, se ha ampliado recientemente, ante la fortaleza de la demanda en EE.UU. y la debilidad en la zona Euro. A partir de aquí, pensamos que hay poco margen para que se amplíe aún más. Recomendamos infraponderar en dólares», dice el informe.

Oportunidades en alternativos, sobre todo en infraestructuras

Para nuevas inversiones, es buen momento de adquirir compromisos, pues éstas se realizarán en 3-5 años a partir del compromiso inicial, previsiblemente en momentos de precios más bajos. El mercado secundario de fondos ya muestra correcciones importantes. En estos momentos los secundarios cotizan con descuentos especialmente importantes, pese al ligero repunte, en el primer trimestre de 2023, explica el experto.

A corto plazo, su recomendación principal es invertir en secundarios. Las infraestructuras son una gran variedad de negocios que comparten, con excepciones, las siguientes características: activos materiales sustanciales, generación de cash-flow estable, facturación vinculada a inflación y cierta protección por la regulación legal.

Recomiendan sobreponderar por las siguientes razones: son claras beneficiarias de la expansión fiscal, ofrecen yields comparativamente atractivos. En muchos casos, los cash flows son muy predecibles, se van a favorecer las inversiones en energías alternativas. La inflación es aún alta y no esperan que vuelva al nivel inicial previo a 2021.

En alternativos líquidos, dado su posicionamiento corto en renta variable, recomiendan sobreponderar fondos de retorno absoluto, en particular en las siguientes estrategias: fondos market neutral (pura alfa), especialmente Equity Market Neutral, Merger Arbitrage, Global Macro (para una cobertura ante desequilibrios macro crecientes) y CTA (fondos de trading no-direccionales).

En cuanto al inmobiliario, en España, la demanda de inmuebles se ha ralentizado, aunque sigue viéndose interés de inversores extranjeros por activos prime en las grandes ciudades. Recomiendan infraponderar: «Cuando el ciclo esté más avanzado, recomendaremos volver a buscar oportunidades en los sectores más beneficiados de los cambios de hábitos que se han producido por la pandemia (como el logístico), de manera directa o a través de vehículos de inversión inmobiliaria de valor añadido. En inmobiliario, más que ninguna otra clase de activo, hay que recalcar que existen grandes diferencias tanto geográficas como en segmentos de mercado».

Durante 2023, los precios de las materias primas han corregido algo más de un 3%, especialmente los de los metales industriales, que son los más cíclicos, y los de las materias primas agrícolas y ganaderas, cuyos precios se habían disparado con la invasión de Ucrania. Las materias primas energéticas, en cambio, llevan una rentabilidad ligeramente positiva. «Pese a esta corrección, seguimos creyendo en la tendencia positiva de las materias primas a largo plazo. Y por lo tanto recomendamos sobreponderar materias primas, prefiriendo las agrícolas, las ganaderas y las energéticas».

Inversiones temáticas, en IA y robótica, y salud en emergentes

Aquí destacan inteligencia artificial y robótica. Su desarrollo se ha acelerado exponencialmente con un espectacular incremento de la capacidad de procesamiento. Su impacto será enorme a diferentes niveles.

Desde un punto de vista de inversiones, la financiación del desarrollo de la IA ha pasado de unos cientos de millones a más de 20.000 millones en los últimos 15 años. El desarrollo está en manos de un puñado de empresas en EE.UU., principalmente. Las aplicaciones a la economía en general tardarán en notarse, pero tendrán enormes consecuencias. Resumiendo, las oportunidades no son obvias, pero hay que permanecer muy atentos porque las habrá y serán muy importantes.

Otro tema clave: el cuidado de la salud en los mercados emergentes es un sector de fuerte crecimiento en el medio y largo plazo. Combina dos factores: el crecimiento demográfico en renta per cápita de los países emergentes y el creciente peso del gasto en salud, como porcentaje del PIB, conforme aumenta la renta. Una de las vías de avance más prometedoras es la llamada “salud digital”.

Microcréditos y bonos catástrofe

El informe destaca también que el impacto social de los microcréditos es incuestionable. Los negocios que se apoyan suelen ser muy sencillos: préstamos para maquinaria para personas emprendedoras, semillas, etc.

Y habla del atractivo de los bonos catástrofe: «Los CAT Bonds son bonos referenciados a que se produzcan daños por una catástrofe natural de distinta índole (huracanes, terremotos, inundaciones, incendios). Este tipo de bonos comenzaron a utilizarse a mediados de la década de los 90 del siglo pasado, por parte de aseguradoras que quisieron disminuir la exposición a eventos muy raros pero que generan pérdidas notables. Este tipo de riesgo está intrínsecamente descorrelacionado con el equity, duración (los plazos son de menos de tres años), y crédito (el nominal del bono se custodia en SPVs sin estar expuesto al riesgo de crédito de las aseguradoras). Históricamente los retornos ajustados por riesgo de esta estrategia han sido muy buenos; pero en 2022 el huracán Ian generó pérdidas de un 10% que ya se han recuperado por completo. Actualmente el índice de Cat Bonds ofrece yield en dólares de casi el 15% frente a una tasa de pérdidas anuales previstas inferior al 3%. La estrategia se está comportando estupendamente, con un retorno del 10% en lo que va de año en dólares sin volatilidad. Los próximos meses deberían ser más volátiles al ser el periodo de huracanes en EE.UU., pero la yield que ofrece la estrategia sigue compensando esas posibles caídas», apostilla el experto de iCapital.