Neuberger Berman, gestora de inversiones privada, independiente y que pertenece a sus empleados, ha nombrado a Javier Mallo de Vargas nuevo responsable para la Península Ibérica.

Con sede en Madrid, Javier se incorpora desde el Grupo Azora, donde ocupaba el cargo de director de Relaciones con los Inversores, Desarrollo Corporativo y Estrategia. Además, también ha trabajado en Arcano Partners, Legg Mason y Fidelity Investments International.

José Cosio, responsable a nivel global (excepto EE.UU.) de Intermediarios en Neuberger Berman, comenta: “Gracias a sus más de 25 años de trayectoria, la amplia experiencia de Javier y su conocimiento de las clases de activos tanto públicos como privados refuerza nuestro compromiso con los clientes locales, ya que buscamos consolidar nuestras relaciones existentes y ampliar nuestra colaboración estratégica en toda la Península Ibérica”.

Por su parte, Javier añade: “Para mí, formar parte de una empresa que pertenece a sus empleados, que ofrece una amplia gama de soluciones de inversión innovadoras y que se caracteriza por dar prioridad a los clientes es muy importante. Gracias al alcance global de Neuberger Berman, estoy deseando empezar a trabajar tanto con clientes nuevos como con los ya existentes en toda la región”.

Foto cedidaJune-Yon Kim, uno de los gestores del fondo.

Lazard Asset Management (LAM) anuncia el registro en España y Portugal de su fondo de renta variable japonesa Lazard Japanese Strategic Equity Fund. El fondo, que está registrado en los organismos reguladores de la Comisión Nacional de Mercados de Valores (CNMV) y de la Comissão do Mercado de Valores Mobiliários (CMVM), pretende beneficiarse de las rentabilidades potenciales que ofrecen empresas japonesas con capitalizaciones de todo tipo y que desarrollen su actividad en sectores que, a juicio del equipo gestor, tengan el mayor potencial de crecimiento en cualquier punto del ciclo económico.

Japanese Strategic Equity, estrategia lanzada en 2006, tiene un horizonte temporal de largo plazo con un proceso de inversión bottom-up, orientado al valor fundamental y un enfoque contrario que busca identificar empresas infravaloradas para batir la rentabilidad de su valor de referencia, el índice Tokyo Stock Price Index (conocido por sus siglas TOPIX).

Esta cartera diversificada y gestionada activamente perseguirá su objetivo invirtiendo principalmente en una cartera de valores de renta variable japoneses de un universo de aproximadamente 3.000 valores cotizados. La cartera suele mantener entre 20 y 30 valores de todo el espectro de capitalización bursátil en los que el mercado ofrece una opción de compra con una retribución asimétrica, con un riesgo a la baja limitado y un gran potencial alcista. La estrategia de inversión no se centrará en ningún sector en particular.

El fondo estará gestionado por June-Yon Kim (director), Matthew Bills y Scott Anderson, miembros del equipo de la plataforma de renta variable japonesa de Lazard que cuenta con una sólida y dilatada trayectoria en la gestión activa del mercado de renta variable japonés. La presencia local del equipo en Japón ayuda a comprender el mercado japonés con todas sus especificidades. Es uno de los puntos fuertes de la estrategia.

En palabras de Domingo Torres, director en España y Portugal de Lazard Fund Managers, «las altas rentabilidades de la renta variable japonesa han atraído la atención de los inversores recientemente, y creemos que esta atención es bien merecida. Japón se encuentra en medio de un cambio estructural positivo a largo plazo, derivado de las reformas corporativas que comenzaron hace más de una década. Al mismo tiempo, las tendencias macroeconómicas, incluido el cambio a una inflación moderada tras años de deflación, también son un buen augurio para las empresas japonesas. En nuestra opinión, las valoraciones a largo plazo aún no reflejan el potencial de la renta variable japonesa, lo que convierte a Japón en uno de los mercados más atractivos para los inversores».

Enfoque de compromiso ESG

El enfoque del fondo Lazard Japanese Strategic Equity Fund se adapta a las particularidades de la historia y la cultura empresarial de Japón e integra plenamente criterios ASG. A la hora de evaluar cómo pueden afectar los criterios ASG a las métricas de valoración, el equipo cree que es el cambio de comportamiento lo que tiene potencialmente mayor impacto en los rendimientos de la inversión, en contraposición al nivel absoluto estático de la métrica ASG.

El fondo se rige por el artículo 8 del Reglamento (UE) 2019/2088, el Reglamento de Divulgación de Finanzas Sostenibles (SFDR).

Tressis, sociedad de valores independiente especializada en gestión de patrimonios y planificación financiera, y Cedrus & Partners, líder en asesoramiento financiero en Francia, lanzan dentro de su programa de creación de valor a largo plazo su segundo fondo de capital riesgo Plan Capital Privado Global FCR, el cual se centrará en megatendencias aprovechando las mejores oportunidades en activos reales y mercados privados. Por clasificación de sostenibilidad, el fondo se engloba dentro del artículo 8 al invertir en compañías que promueven características medioambientales y sociales siempre teniendo presente que sigan prácticas de buen gobierno.

El nuevo Plan Capital Privado Global FCR busca alcanzar 40 millones de euros de compromisos y ofrece una rentabilidad objetivo de un 15% de TIR, con un plazo objetivo de diez años. Para ello, enfocará la inversión en cinco verticales que destacan por combinar resiliencia y crecimiento a largo plazo.

Las megatendencias que abordará son infraestructuras, transición Net Zero, digitalización de la economía, envejecimiento de la población y transformación del sector salud.

Plan Capital Privado Global FCR invertirá alrededor del 30% en fondos de infraestructuras, con una exposición a activos maduros que brindan servicios esenciales a las comunidades locales, proporcionando resiliencia a largo plazo a la cartera y en transición Net Zero con el objetivo de participar en la financiación de la transición energética, centrándose en activos y tecnologías de futuro orientadas a la descarbonización. El otro 70% aproximadamente se enfocará en activos de mercados privados distribuido en tres verticales.

El primero destinando a aprovechar oportunidades en el mercado secundario. El segundo se centrará en private equity regional y sectorial, fondos de LBO gestionados por expertos de la industria y con foco geográfico. Por último, el tercero incorporará fondos de private equity enfocado al segmento de mediana capitalización en EE.UU. a través de subestrategias complementarias.

Asimismo, el FCR buscará una diversificación de las fuentes de riesgo, midiendo la madurez de las empresas objetivo, con protagonismo de las midcaps y peso en tecnología, infraestructuras, salud y servicios, principalmente. Además, el FCR tendrá una exposición geográfica repartida entre un 40%-60% en Europa, un 40%-60% en Estados Unidos y un 10% en otros mercados.

De este modo, Plan Capital Privado Global FCR aportará al inversor acceso a gestoras internacionales especializadas con vocación de preservación del capital, así como a expertos sectoriales y regionales.

Las inversiones alternativas en el centro de la alianza

La alianza entre Tressis y Cedrus & Partners comenzó su andadura en diciembre de 2021 con el lanzamiento del Tressis Plan Capital Alternativo SCR, proporcionando el primer programa con acceso exclusivo a gestoras de capital riesgo globales. Así, el pasado mes de abril de 2023, ambas entidades cerraron con éxito esta primera sociedad de capital riesgo, con cerca de 30 millones de euros de compromisos.

En esta línea, con la presentación de este nuevo vehículo, ambas entidades continúan con su programa de creación de valor a largo plazo, ofreciendo a los inversores la posibilidad de beneficiarse de un robusto programa de inversión diversificado y de alta rentabilidad.

Sonsoles Santamaría, directora general de negocio de Tressis, ha destacado que “estamos muy orgullosos de poder continuar con nuestro programa de inversión en alianza con Cedrus & Partners. El lanzamiento de este fondo de capital riesgo presentada en conjunto es un gran hito que nos va a permitir ofrecer a nuestros clientes acceso a algunas de las gestoras especializadas internacionales, poniendo el foco en fondos de private equity y secundarios, así como en infraestructuras y en transición energética, verticales que contarán con un gran crecimiento en los próximos años”.

Por su parte, Romain Ribello, Country Manager Iberia de Cedrus & Partners, ha declarado que “estamos muy ilusionados con este segundo programa el cual pretende invertir como los grandes family offices europeos a través de temáticas de inversión de largo plazo. Gestionaremos este segundo programa de la mano de casas institucionales con una cultura de preservación del capital y expertos sectoriales y regionales. Nuestro primer programa está demostrando el gran trabajo de selección y de asset allocation que hemos realizado conjuntamente con Tressis, nuestra mayor satisfacción es el track record que estamos construyendo en España y las capacidades que tenemos para construir productos que sean el corazón de una cartera de alternativos”.

Santander Asset Management acaba de lanzar el cuarto fondo de inversión de la gama Target Maturity. Este producto, con vencimiento a 28 meses, invierte en activos de renta fija pública y privada europeos con calidad crediticia media grado de inversión (BBB) pudiendo invertir hasta el 30% en deuda subordinada y hasta un 20% en deuda high yield.

La cartera ofrece una rentabilidad neta estimada* de entre el 3,4% y el 3,6% TAE en estos momentos y el periodo de comercialización del fondo está abierto hasta el próximo 15 de marzo.

La gama Target Maturity se lanzó a finales de 2022 para atender las necesidades de los inversores del segmento de clientes de banca privada que buscan mayores rentabilidades mediante la inversión en carteras más diversificadas que incluyen activos de renta fija privada y, en este periodo, la gestora ha logrado captar más de 1.000 millones de euros. El Santander PB Target 2026 2, FI se comercializará en toda la red de distribución de Banco Santander y la inversión mínima es de una participación (100 euros).

Además de la gama Target Maturity otro de los focos de negocio de Santander AM son los fondos Objetivo, que invierten en deuda pública y ofrecen unas rentabilidades competitivas a corto y medio plazo, y el servicio de carteras de gestión discrecional (Mi Cartera Selección), un servicio que se relanzó el pasado verano y que es accesible para todos los inversores a partir de 5.000 euros.

“La actual situación de tipos de interés sigue permitiendo el diseño de productos con rentabilidades competitivas y con un riesgo controlado como son los fondos Objetivo y los Target Maturity. Dadas las expectativas de bajadas de tipos de interés para el segundo semestre del año, la tendencia será ir ampliando los plazos para poder ofrecer a nuestros clientes unos rendimientos interesantes a un plazo de tiempo más largo”, ha señalado Nicolás Barquero, CEO de Santander Asset Management España.

Santander Asset Management cerró 2023 con récord de suscripciones en fondos de inversión en España, con unas entradas netas de dinero de 3.920 millones de euros, liderando las captaciones de toda la industria de gestión de activos, y arañando 20 puntos básicos de cuota de mercado, según los últimos datos oficiales de Inverco (Asociación de Instituciones de Inversión Colectiva y Fondos de Pensiones).

Hace unos días presentamos la Guía Salarial Adecco 2024 para Banca y Seguros en la que adelantamos ya las remuneraciones medias de este año por posiciones con alta contratación y por regiones para los perfiles más demandadosde estos sectores. Además, en ella repasamos los retos de ambas industrias en materia de atracción, desarrollo y fidelización de talento. Y es que estos sectores tienen un futuro prometedor lleno de desafíos para los que el mejor talento calificado será clave.

Banca y seguros: la necesidad de contar con el mejor talento

La banca y los seguros en España están experimentando una transformación notable en los últimos años en gran medida debido al proceso de digitalización en el que se ha visto inmersa la banca y también por los frecuentes cambios normativos y estructurales de las aseguradoras.

Esta transformación conlleva una serie de retos en materia de gestión de personas que son un desafío para los profesionales de Recursos Humanos de ambos sectores. Algunas de esas tendencias tienen que ver con:

Habilidades y transformación digital: existe una alta demanda de profesionales con habilidades digitales. Los bancos y aseguradoras buscan reclutar talento que comprenda la tecnología y esté dispuesto a liderar y adaptarse a la transformación digital en curso. Se valoran habilidades en análisis de datos, ciberseguridad, inteligencia artificial y experiencia de usuario (UX).

Flexibilidad y adaptabilidad: la pandemia reconfiguró el trabajo bancario y asegurador, valorando la capacidad de adaptación y eficiencia en entornos remotos. Las empresas buscan empleados colaborativos en equipos dispersos, hábiles en tecnología y capaces de adaptarse rápidamente a cambios. La flexibilidad se ha convertido en una habilidad clave en un entorno en constante cambio.

Cultura organizacional y bienestar: es importante crear entornos laborales inclusivos y equilibrados. En el sector se promueven culturas corporativas sólidas que valoran la diversidad y el equilibrio entre vida laboral y personal. Además, se ofrecen programas de bienestar para apoyar la salud mental y física de los empleados.

Desarrollo de habilidades y aprendizaje continuo: los bancos y las aseguradoras priorizan la formación constante de sus empleados en un entorno en evolución. Invierten en programas de desarrollo para actualizar habilidades técnicas y blandas, capacitando al personal para enfrentar desafíos emergentes y contribuir con soluciones innovadoras. Este enfoque no solo beneficia a los individuos, sino que también fortalece la competitividad y capacidad de adaptación de las entidades en un mundo cambiante.

Diversidad e Inclusión: las compañías del sector se esfuerzan por crear entornos laborales inclusivos y diversos. Más allá de valorar las diferencias, buscan integrar una variedad de perspectivas, experiencias y habilidades. Esto no solo mejora el clima laboral y la productividad, sino que también impulsa la innovación y la toma de decisiones más eficientes. La inclusión efectiva es clave, no solo para tener una plantilla diversa, sino para cultivar un ambiente donde cada voz sea respetada y contribuya al dinamismo y fortaleza de la institución.

Con estas tendencias, los principales retos a los que nos enfrentamos en materia de talento los profesionales del mercado pasan por:

Atracción y retención de talento: competir por profesionales capacitados en un mercado competitivo exige estrategias de compensación atractivas y oportunidades de crecimiento.

Transformación digital: adaptación constante a herramientas digitales y liderazgo en programas de formación en habilidades tecnológicas para el personal.

Cultura organizacional y cambio: promoción de una cultura que valore la diversidad y la innovación, erradicando sesgos y promoviendo entornos inclusivos.

Desarrollo continuo de habilidades: liderazgo en programas de capacitación para garantizar que los empleados estén actualizados en habilidades relevantes.

Equilibrio entre vida laboral y personal: implementación de políticas que fomenten un balance saludable para mejorar el bienestar de los empleados.

Estos desafíos requieren de sólidas estrategias para atraer, desarrollar y mantener al mejor talento, adaptarse a los cambios tecnológicos, promover una cultura laboral positiva, y garantizar el cumplimiento normativo en un entorno cambiante.

Los perfiles mejor remunerados

En este contexto, los profesionales más demandados mejor remunerados dentro del sector banca son, en primer lugar, los/as especialistas en banca digital, en la parte alta de la franja (hasta 45.000 euros anuales en regiones como Cataluña).

A continuación, la banda salarial de los asesores/as de banca privada, de los gestores/as comerciales o de los/as especialistas en cumplimiento normativo en nuestro país puede ir desde los 30.000 euros anuales de Castilla-La Mancha hasta los 40.000 euros brutos al año que percibe de media un profesional en la Comunidad de Madrid, Cataluña, Galicia, Asturias, la Comunidad Valenciana o el País Vasco.

Si ponemos el foco en perfiles propios del sector asegurador, aquí el mejor pagado de entre los seleccionados es el/la gerente de sucursal, con salarios medios por encima de los 40.000 en todas las autonomías que hemos analizado.

Y los/as siguientes profesionales mejor retribuidos son los/as especialistas en seguros de vida y salud, con una remuneración media de 40.000 euros/año en las comunidades analizadas.

Tribuna deMaría Serrano, directora sectorial Banca y Seguros, The Adecco Group.

Foto cedidaKenneth Ward (izquierda) y Euan McNeil (derecha), gestores de Aegon AM

Desde hace algún tiempo, las perspectivas de los mercados de bonos de alto grado de inversión están directamente vinculadas con la perspectiva de tasas de interés global y el debate sobre cuánto tiempo más seguirá siendo restrictiva la política monetaria de los bancos centrales. Desde el segundo semestre de 2023, Aegon Asset Management mantiene la opinión de que la amenaza de la inflación -especialmente en EE.UU. y Europa- empezará a disiparse y la amenaza de nuevas subidas de tipos de interés.

A su vez, la gestora cree que las pruebas tangibles de una desaceleración en el continente europeo, y señales de que la actividad económica en EE.UU. está empezando a tornarse negativa y se mantendrán en los primeros meses de 2024, lo que llevará a los principales bancos centrales a recortar las tasas durante los próximos 12 meses, lo que en última instancia apuntalará los diferenciales de crédito de alto grado de inversión.

Funds Society mantuvo una conversación con Euan McNeil y Kenneth Ward, los gestores del fondo Aegon Investment Grade Global Bond Fund, para hablar de la estrategia y las perspectivas de este fondo de gestión activa, creado hace 16 años y que busca activamente oportunidades en los mercados globales de bonos corporativos.

En la charla, los gestores señalaron que, a medida que el efectivo empieza a convertirse en una opción menos atractiva como clase de activo en este entorno, la probable asignación hacia el crédito de grado de inversión debería resultar un motor técnico de gran apoyo. También afirmaron que las valoraciones genéricas (sobre la base del rendimiento) son tan atractivas como lo han sido durante varios años.

«En este contexto, nuestra expectativa sería que el papel financiero subordinado (y de mayor rendimiento) sería probablemente el más atractivo en tal escenario», subrayaron.

En 2023, el fondo Aegon Investment Grade Global Bond Fund B Inc USD rentó casi un 10% neto de comisiones, lo que le situó unos 70 puntos básicos por delante de su índice de referencia, el Bloomberg Global Aggregate Corporate.

«Tuvimos un año fuerte», comienza Euan McNeil, un veterano del sector con 20 años de experiencia. «Nos hemos beneficiado tanto de nuestro posicionamiento proactivo del riesgo de crédito como de haber gestionado muy activamente el riesgo de tipos de interés y de duración a lo largo del año. Este ha sido otro factor importante que ha contribuido a la rentabilidad del fondo», detalla.

«Estábamos preparados para que, en gran parte de la segunda mitad de 2023, que el mercado comenzara a valorar los recortes de tipos en Europa, EE.UU. y Reino Unido, que reflejaría lo que creíamos que sería un contexto de mejora de la inflación», explica McNeil. Posicionaron la cartera con un sesgo de larga duración y una mayor sobreponderación crediticia. Cuando en octubre aparecieron las primeras señales de cambio en la retórica de los bancos centrales en octubre -que reflejan en parte el deterioro tangible de los datos macroeconómicos y las expectativas de una respuesta moderada- el fondo se benefició de este posicionamiento a finales de octubre y durante todo noviembre, con una caída de los rendimientos de la deuda pública en toda la curva y un estrechamiento de los diferenciales de crédito. «Con el mercado moviéndose ahora hacia nuestra visión, moderamos la sobreponderación en duración (y crédito) hasta finales de año», completa.

¿Cuáles son sus expectativas para el rendimiento de las clases de activos en 2024?

Nos sentiríamos razonablemente cómodos con unas expectativas de rentabilidad total para el crédito global con alto grado de inversión en la zona del 6%, aunque, como siempre, nada se mueve en línea recta. Dado el repunte que que observamos al cerrar 2023, consideramos que era prudente aumentar ligeramente el efectivo con el objetivo de redistribuirlo a niveles más atractivos en el corto y aprovechar el tradicional repunte de las emisiones que se observa en enero. Pero, en última instancia, creemos que las perspectivas más moderadas de los bancos centrales, los recortes de tipos y la posible ralentización de la economía deberían apuntalar los diferenciales y proporcionar un telón de fondo bastante favorable para la clase de activos en 2024.

¿Cuáles podrían ser los riesgos en 2024?

Un riesgo sería que la desaceleración económica sea mayor de lo esperado. También existe el riesgo de que la inflación se acelere. En otras palabras, si la inflación sorprende al alza y los bancos centrales consideran que deben seguir aplicando una política monetaria estricta, eso podría representar una amenaza para los activos de riesgo, y los diferenciales de crédito serían vulnerables en ese escenario.

¿Cuál es el posicionamiento actual del fondo?

Recientemente hemos emprendido una pequeña reducción del riesgo agregado en toda la cartera. Seguimos ligeramente sobreponderados en activos de riesgo frente al índice de referencia, pero la magnitud de esa sobreponderación se ha moderado. Todavía nos sigue gustando el sector financiero, donde recientemente hemos reducido el riesgo, pero hemos visto cierta rehabilitación y cierta recuperación en esa industria. Sin embargo, vemos que el sector financiero tiene fundamentos sólidos, siempre que se puedan elegir las ubicaciones geográficas, como Europa y Estados Unidos.

Y seguimos siendo más cautelosos en sectores como el de las materias primas, donde hemos visto resultados más dispares. En diciembre, el fondo tenía aproximadamente un 67% de exposición al crédito de grado de inversión denominado en dólares, con un 22% en euros y un 10% en libras esterlinas.

¿Cuáles son los factores diferenciadores de la estrategia del fondo?

El primero es la voluntad y la capacidad de gestionar el riesgo de crédito descendente de una cartera para ajustar activamente su duración y su tipo de interés. Muchos fondos con grado de inversión se limitan a operar con una posición de duración neutra frente al índice de referencia; nosotros, en cambio, adoptamos posiciones de duración activas, y también gestionamos activamente las partes de crédito globales de la cartera. También hemos creado un fondo que es una cartera concentrada y de alta convicción con un enfoque ascendente. Creo que eso nos diferencia de la competencia: la naturaleza concentrada de las carteras que gestionamos.

El fondo Aegon Investment Grade Global Bond Fund tiene como objetivo proporcionar una combinación de crecimiento del capital e ingresos. Sus gestores se especializan en tratar de añadir valor a través de la selección de títulos impulsada por una sólida investigación crediticia ascendente, invirtiendo principalmente en bonos gubernamentales y corporativos con grado de inversión en cualquier divisa, que pueden ser de tipo fijo o variable, con o sin calificación. El fondo también puede tener bonos de alto rendimiento seleccionados y efectivo.

Según datos de diciembre de 2023, la asignación sectorial sectorial se distribuye actualmente en un 47% en el sector industrial y un 36% en las instituciones financieras, mientras que aproximadamente un 8% está posicionado en el sector de servicios públicos. En cuanto a la calificación crediticia, el 55% es BBB; el 30% es A; y el 11%, es AA. Geográficamente, casi el 49% del crédito proviene de Estados Unidos, mientras que el crédito procedente de Europa, distribuido por países, tiene una proporción similar.

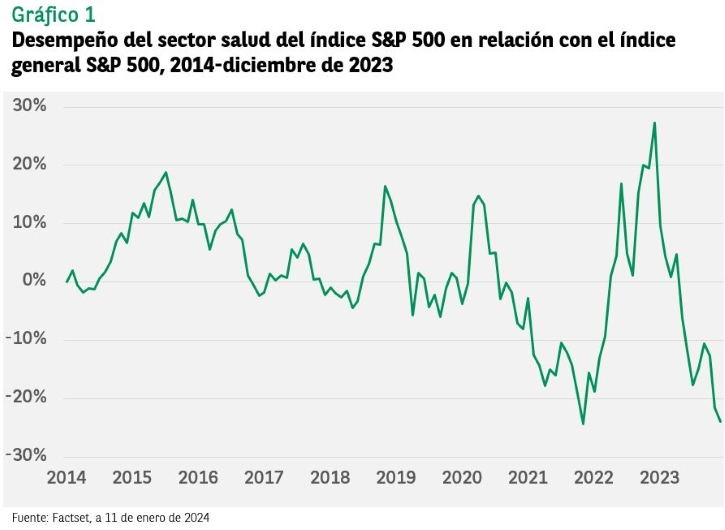

2023 fue un año complicado para la inversión en el sector salud, que se vio superado por los índices de mercado por el margen más amplio desde 1999. Pensamos que las perspectivas para 2024 son mucho más favorables: las valoraciones del sector resultan muy atractivas y muchos de los problemas a los que se enfrentaba están remitiendo.

Las compañías estadounidenses del sector salud se enfrentaron a numerosos problemas en 2023, como el hecho de que durante gran parte del año las compañías biotecnológicas y de dispositivos médicos de pequeña y mediana capitalización sufrieron los efectos de las subidas de tipos de interés, que provocaron la caída de sus cotizaciones y dificultaron el acceso al capital. Asimismo, las compañías del sector de tecnología médica se vieron afectadas por la preocupación de los inversores ante la posibilidad de que la generalización de fármacos muy eficaces contra la obesidad perjudicara a largo plazo a los mercados comerciales de los fabricantes de dispositivos, por mencionar solo dos de estos retos.

Las valoraciones han alcanzado niveles atractivos

A inicios de 2024, el sector salud cotiza más o menos en consonancia con su rango histórico de valoración, pero en el tramo inferior de su rango a diez años en relación con el mercado en general (véase el gráfico 1: Subíndice salud del S&P en relación con el S&P 500).

El creciente descuento de valoración refleja la incertidumbre de los inversores sobre las perspectivas financieras del sector, lo que ha venido provocado por las revisiones a la baja, fundamentalmente en la industria de las herramientas de ciencias biológicas y las organizaciones de investigación por contrato, las dudas sobre los fundamentales de las biofarmacéuticas de gran capitalización y, en nuestra opinión, el temor irracional sobre la viabilidad a largo plazo de los mercados de tecnología médica.

Estos factores generaron importantes salidas de capital, ya que los inversores optaron por buscar rentabilidad en otras áreas del mercado.

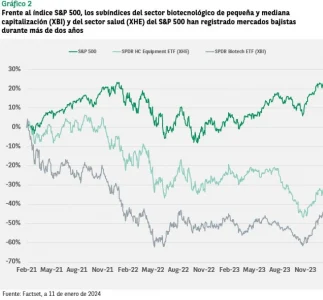

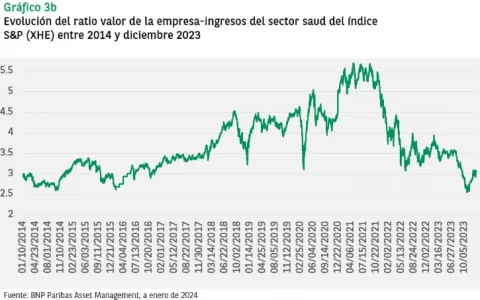

Los resultados fueron aún peores para las compañías biotecnológicas y de tecnología médica de pequeña y mediana capitalización, ya que el mercado bajista en el que habían estado inmersas en los últimos dos años había situado sus ratios de valor de la empresa-ingresos en el tramo interior de sus rangos históricos a diez años (véanse los gráficos 2 y 3).

En nuestra opinión, estamos ante una oportunidad de inversión, porque muchos de los factores que provocaron los desfavorables resultados registrados en 2023 por el sector salud están mejorando o a punto de empezar a hacerlo, y porque los compradores estratégicos parecen interesados en actuar y cuentan con capacidad financiera suficiente.

Fundamentales favorables

En nuestra opinión, varios de los problemas a los que se enfrentaron los fundamentales de las compañías sanitarias en 2023 están mejorando o a punto de empezar a hacerlo.

En los últimos años, el volumen de procedimientos médicos se ha visto limitado. Ello se debió en un primer momento a la pandemia, y posteriormente a los problemas de personal y las tensiones que experimentaron las cadenas de suministro. En 2023, estas limitaciones comenzaron a remitir y las tendencias continúan mejorando, algo que favorece en gran medida a los fabricantes de dispositivos médicos.

Estas limitaciones afectaron a las compañías de atención sanitaria gestionada en 2023, pero podrían representar un obstáculo menor en 2024, ya que las aseguradoras pueden fijar sus precios en función de la tendencia vigente en el nuevo año.

Por su parte, las perspectivas para el castigado sector de las herramientas de ciencias biológicas y las organizaciones de investigación por contrato podrían repuntar durante el año, ya que la reducción de las existencias que se registró tras la pandemia podría llegar a su fin y los mercados de capitales del sector biotecnológico están remontando.

Por último, el entorno normativo continúa favoreciendo a las empresas biotecnológicas y de dispositivos médicos. Prueba de ello es la elevada tasa de autorización de medicamentos y dispositivos por parte del Organismo estadounidense para el Control de Alimentos y Medicamentos (US Food and Drug Administration, FDA), algo muy importante para los fundamentales de las empresas más innovadoras del sector salud.

Se ha reducido el temor irracional a los fármacos contra la obesidad

También parecen estar remitiendo algunas otras cuestiones cuyo impacto en el sector salud había sido exagerado. Las empresas de tecnología médica se vieron afectadas el pasado mes de agosto por la publicación de los principales datos del estudio SELECT (control con placebo). Dichos datos determinaron que los agonistas del péptido-1 similar al glucagón (GLP-1), una clase de medicamentos utilizados para tratar la diabetes de tipo 2 y, en algunos casos, la obesidad, podían reducir significativamente el riesgo de episodios cardiovasculares en pacientes obesos sin diabetes.

Los inversores decidieron que, según estos datos, los GLP-1 representaban un riesgo existencial para el sector de tecnología médica. Dicho temor se basaba en la hipótesis de que la adopción generalizada (y el cumplimiento de la pauta de consumo) de los GLP-1 reduciría de manera notable el riesgo de accidente cerebrovascular, enfermedad arterial periférica, apnea obstructiva del sueño y muchas otras repercusiones derivadas de la obesidad.

Tras la presentación en otoño de todos los datos del estudio y después de haber tenido más tiempo para analizar la situación, los inversores parecen encontrarse cada vez más cómodos con este riesgo, ya que parece menos probable que los estudios futuros sobre estos medicamentos vayan a afectar de manera determinante a la cotización de las empresas de tecnología médica.

En 2024 podría mantenerse la sólida actividad de fusiones y adquisiciones

2023 fue un año espectacular para la actividad de fusiones y adquisiciones en el sector de la biotecnología: se anunciaron operaciones por valor de unos 140.000 millones de dólares, marcando así uno de los registros más altos de la historia.

Pensamos que esta tendencia podría continuar en 2024 gracias al repunte de las cotizaciones en el sector, la disminución de los tipos de interés a largo plazo y los retos fundamentales a los que se enfrentan las biofarmacéuticas de gran capitalización.

Se prevé que en torno a una cuarta parte de los ingresos de las compañías biofarmacéuticas de gran capitalización previstos para 2024 se enfrenten a un vencimiento de las patentes a finales de la década, y la negociación directa de precios de Medicare, contemplada en la Ley estadounidense para la Reducción de la Inflación, podría suponer otro problema a partir de 2026.

Estos factores, combinados con el hecho de que las empresas de gran capitalización no cuentan con una línea de productos en fase de desarrollo lo suficientemente importante como para compensar este déficit de ingresos, favorecen la consolidación de empresas en el futuro. Además, la Comisión Federal de Comercio de Estados Unidos está sometiendo a las operaciones de las grandes compañías a un escrutinio cada vez mayor, por lo que el segmento de las empresas de pequeña y mediana capitalización será el único que permita al sector biotecnológico cubrir estas necesidades de ingresos.

En la actualidad, las biofarmacéuticas cotizadas de gran capitalización de Estados Unidos y Europa mantienen unos ratios reducidos de deuda/EBITDA (deuda/ganancias antes de intereses, depreciación y amortización) inferiores a 1,0, y las estimaciones de consenso para el EBITDA y el flujo de caja libre superan los 325.000 millones y los 200.000 millones de dólares respectivamente, incluso sin tener en cuenta el potencial de las empresas asiáticas o privadas.

Estabilización del entorno de tipos de interés: un factor claramente positivo

A lo largo de los últimos años, las subidas de tipos de interés llevadas a cabo por los bancos centrales han afectado a las valoraciones de las empresas sanitarias más innovadoras: las biotecnológicas de pequeña y mediana capitalización y las empresas de dispositivos médicos.

Tal y como hemos comentado, sus ratios de valor de la empresa-ingresos se encuentran próximos a los niveles más bajos de los últimos diez años, y muchas compañías biotecnológicas cotizan por debajo de su valor contable.

Columna de Jon Stephenson, gestor principal del fondo BNP Paribas Health Care Innovators.

El fondo es una cartera de renta variable de 30-50 valores de alta convicción y enfocada en temas de crecimiento secular, que invierte en una variedad de subsectores dentro del universo de la salud (tecnología médica, servicios de salud, biofarmacéuticos, herramientas de ciencias de la vida, informática sanitaria, etc.). Incluye empresas de pequeña y mediana capitalización en las que gran parte de la innovación tiene lugar y combina un análisis top-down (para identificar temas que impulsan la innovación global) con perspectivas bottom-up de las empresas.

En un momento como el actual, en el que la falta de energía esencial afecta a la vida de más de 34 millones de personas en la Unión Europea y otros 17 millones no tienen electricidad en América Latina y El Caribe, BBVA ha publicado un monográfico que recoge medidas que deben ponerse en marcha para combatir la pobreza energética. De la mano de diferentes expertos, el banco analiza la importancia de afrontar esta problemática teniendo en cuenta que se trata de un derecho básico indispensable para que una transición ecológica justa en todo el mundo se materialice.

El documento, titulado El derecho a la energía para un mundo más justo, propone para luchar contra la pobreza energética una legislación que contemple el acceso universal a la energía y la garantía del derecho a la energía limpia y asequible para todas las personas; la creación de un modelo económico sostenible que genere empleo verde; el impulso de las energías renovables, las comunidades energéticas y la rehabilitación energética de los edificios para que sean más eficientes. A esto hay que añadir, entre otras cosas, el asesoramiento, los talleres de formación o el desarrollo de herramientas tecnológicas que contribuyan al ahorro de las facturas relacionadas con suministros como la luz o el gas.

En opinión de la entidad, esta serie de iniciativas deben sumarse a las ya adoptadas por los países de todos los continentes, como la adaptación de sus políticas a la inflación, la adopción de medidas de ahorro o la reducción de la dependencia energética.

El sector de la deuda privada luxemburguesa muestra un crecimiento extraordinario, según el informe anual “KPMG Private Debt Fund Survey 2023”, encargado por la Asociación de la Industria de Fondos de Luxemburgo (ALFI, por sus siglas en inglés). El documento señala que los activos bajo gestión se dispararon un 51% en 2023, hasta alcanzar los 404.400 millones de euros. Un porcentaje llamativo si tenemos en cuenta que en 2022 registró un crecimiento del 45,4%, en un entorno geopolítico y macroeconómico profundamente transformado.

“A pesar de las incertidumbres, el mercado luxemburgués de fondos de deuda privada ha demostrado una vez más su atractivo al expandirse a un ritmo notable y las perspectivas para esta clase de activos son optimistas. El centro financiero luxemburgués ha logrado captar este crecimiento fenomenal gracias a sus conocimientos en materia de captación de fondos transfronterizos e inversión. Estamos viendo cómo la deuda privada alcanza nuevos niveles de aceptación general en comparación con los préstamos bancarios tradicionales, lo que repercute en la forma en que los prestatarios acceden a los paquetes de deuda y los negocian. La demanda de financiación de deuda sigue siendo sólida, como la financiación de proyectos sostenibles en muchos sectores económicos y grandes infraestructuras. El atractivo de esta clase de activos no deja de crecer», explica Julien Bieber, socio de Impuestos, Inversiones Alternativas y codirector de Deuda Privada de KPMG en Luxemburgo.

Para Britta Borneff, directora de Eventos, Comunicaciones y Desarrollo Empresarial de ALFI, la deuda privada es una próspera oportunidad de inversión. “Aunque los retos y las oportunidades en medio de las turbulencias geopolíticas y macroeconómicas exigen cautela, el apetito de los inversores por los fondos de deuda privada ha seguido creciendo. El compromiso con las estrategias ESG y la integración de la tecnología, desde la tokenización a la IA, señalan un futuro en el que los inversores minoristas podrían disfrutar de un mejor acceso a la deuda privada y una mayor liquidez”, añade Borneff.

El documento también revela algunos datos interesantes. Por ejemplo, el 86% de los fondos de deuda privada son de tipo cerrado, mientras que el 14% son de tipo abierto. Además, los fondos de inversión alternativos reservados (RAIF) han superado a los fondos de inversión especializados (SIF) como el vehículo de fondo más popular, representando la mayoría con un 53% frente al 38%. La mayoría de los fondos siguen estando regulados (55%), mientras que el 45% no lo están.

Una tendencia que continúa sin cambios es que la mayoría de los inversores en fondos de deuda privada son inversores institucionales, en concreto el 81%, seguidos de inversores minoristas, que representan un 8%, y bancos privados, que son el 4,5% de los inversores. “Sin embargo, se observa un descenso del 3% y el 1% en los inversores institucionales y minoristas, respectivamente, y un aumento del 2,5% en los bancos privados en comparación con el año pasado. Al igual que el año pasado, la mayoría de los inversores proceden de la UE (46,5%) y de la Europa ampliada (22%)”, señala el documento en sus conclusiones.

La estrategia de inversión de los fondos de deuda privada luxemburgueses se centra principalmente en tres estrategias de deuda, cuyas proporciones siguen siendo las mismas que el año pasado, a pesar del aumento del número de fondos subyacentes: préstamos directos (64%), deuda distressed (13%) y mezzanine (13%).

También destaca que los fondos de deuda privada invierten ampliamente en diversos sectores, con la mayor proporción invertida en infraestructuras y transporte (18%), seguidos de cerca por energía y medio ambiente, y productos químicos, TI, telecomunicaciones y comunicaciones (ambos 16%), y sanidad y ciencias de la vida (15%). “El 98% de los fondos de deuda tieneun enfoque de inversión multinacional y, al igual que el año pasado, la UE (42%) y la Europa ampliada (27%) siguen siendo el objetivo de inversión preferido, seguidas de Norteamérica (13%)”, añade el informe.

Respecto al enfoque de sostenibilidad en este tipo de fondos, la mayoría de los vehículos son del artículo 6 sin objetivos ESG formales, mientras que los fondos del artículo 8 con consideraciones sostenibles constituyen una parte significativa. En cambio, los fondos del artículo 9 con objetivos sostenibles claros representan el 6% restante.

En opinión de Bieber, el mercado de deuda privada puede beneficiarse aún más de una cierta sofisticación. “La UE sigue siendo muy atractiva para las inversiones, ya que otros mercados se enfrentan a una sobresaturación, especialmente en Estados Unidos. La deuda privada es especialmente ágil en el nuevo entorno, con inflación elevada, tipos de interés nominales altos y bajo crecimiento económico: Los inversores están encontrando una opción interesante para proteger su capital con fuertes rendimientos ponderados por riesgo generados por estrategias de inversión tales como préstamos con tipos de interés variables a prestatarios bien capitalizados. Además, la UE está reforzando su marco regulador y la integración de ESG como impulso para ofrecer productos paneuropeos de alta calidad. No debe subestimarse el potencial de la digitalización y la tokenización para revolucionar este mercado, ya que encierra promesas de minorización, reducción del riesgo y, en última instancia, ayuda a tomar mejores decisiones”, concluye Bieber.

Según los resultados de la última encuesta de eToro, los inversores de entre 18 y 34 años tienen el doble de posiciones en cash que sus padres. El estudio, que encuestó a 10.000 inversores minoristas de 13 países, reveló que el 70% de los jóvenes inversores aumentó su asignación al efectivo en los últimos seis meses, frente al 31% de los mayores de 55 años. Para eToro, esta tendencia contradice la opinión tradicional de que los inversores de más edad favorecen la liquidez a medida que se acercan a la jubilación. “Entre los principales motivos que explican este incremento de efectivo entre los más jóvenes está la sencillez de acceso y monitorización así como la reducción del riesgo. Este último motivo es el más argumentado por los mayores de 55 años”, explican.

Según Ben Laidler, estratega de mercados globales de eToro, «tradicionalmente, los inversores más jóvenes han adoptado una estrategia de inversión de mayor riesgo, ya que cuentan con décadas a su favor para capear la volatilidad y obtener rendimientos compuestos, mientras que los inversores de mayor edad han ido reduciendo el riesgo a medida que se acercaban a la jubilación. Sin embargo, el aumento de los costes de las hipotecas, los alquileres y las facturas, que afectan en mayor medida a la generación más joven, ha contribuido a dar la vuelta a la demografía típica del riesgo. La cohorte más joven de inversores siente clara mente que necesita un acceso fácil a su dinero mientras sigue capeando el aumento de los costes de vida”.

Como parte del estudio, también se preguntó a los inversores cómo utilizan o piensan utilizar su dinero en efectivo. Cerca de un 40% de los minoristas más jóvenes afirmó que lo estaría acumulando para reinvertirlo posteriormente, mientras que un 29% señaló que lo destinaría a cubrir gastos domésticos más elevados, como las facturas de la luz y la comida, frente al 24% de los inversores de más edad. Según eToro, lo más revelador es que el 18% de los inversores de entre 18 y 34 años mencionó el aumento de los pagos de la hipoteca o el alquiler, algo a lo que solo el 11% de los mayores de 55 años hizo referencia. Entretanto, un número significativo de inversores jóvenes (un 21%) afirmó que necesitaba tener más dinero en efectivo para comprar una vivienda, frente al 9% de los minoristas más mayores. Las preguntas en torno a la asignación de efectivo se formularon únicamente a aquellos inversores que mantienen activos en efectivo en su cartera (70%), siendo esta la clase de activo más mantenida en España, seguida de los valores domésticos (46%), los bonos nacionales y los criptoactivos (35%).

“Muchos inversores jóvenes están teniendo que realizar un acto de equilibrio en estos momentos, ya que han aumentado los niveles de efectivo para absorber el impacto de los elevados pagos de las hipotecas y el coste de la vida. Pero, al mismo tiempo, han mantenido altas asignaciones a valores tecnológicos y criptoactivos, que han sido los que mejor comportamiento han tenido en 2023. La gran pregunta para 2024 es si los inversores más jóvenes aumentarán su exposición al mercado de valores a medida que la inflación siga cayendo y los bancos centrales reduzcan los tipos de interés», concluye Ben Laidler.