Inversis, entidad especializada en la prestación de soluciones globales de distribución de activos financieros dirigidas al cliente institucional, refuerza su oferta de servicios con el lanzamiento de OpenSolution, la nueva aplicación SaaS de Openfinance, plataforma con más de 20 años de experiencia en el desarrollo de herramientas tecnológicas para la gestión y el asesoramiento, filial 100% de Inversis desde junio de este año.

Inversis da un paso en la consolidación de su filial Openfinance como líder en la digitalización de servicios de gestión y asesoramiento. Con el lanzamiento de OpenSolution, Inversis refuerza los servicios que ofrece Openfinance en los ámbitos de gestión y asesoramiento patrimonial, reporting integral, gestión discrecional de carteras y operativa de inversión, consolidando así su posición como líder en la industria financiera; y dando respuesta a los desafíos del sector, en constante evolución y adecuación a las exigencias regulatorias.

El enfoque de esta solución es facilitar al asesor o gestor de patrimonios herramientas más eficientes que contribuyan a reducir su carga administrativa, ahorrar costes y garantizar en todo momento el cumplimiento normativo, ofreciendo así un servicio de alto valor centrado en las necesidades del cliente. Además, esta herramienta, modular y personalizada, permite una integración mucho más fluida entre la entidad y los mercados.

La nueva aplicación SaaS de Openfinance, basada en tecnologías de servicios en la nube, se caracteriza por su agilidad y escalabilidad, al permitir desplegar aplicaciones de manera más rápida y segura. Asimismo, es compatible tanto con infraestructuras de alojamiento de servicios y aplicaciones en la nube, de proveedores de referencia, como AWS, Microsoft Azure o Google Cloud, como en otras infraestructuras más tradicionales; adaptándose a las necesidades de su base de clientes.

Ana Lledó, directora de negocio de Inversis, explica: “Nuestro compromiso es seguir invirtiendo en el permanente desarrollo de los servicios y aplicaciones de Openfinance, que nos permita seguir adaptándonos a los crecientes requerimientos regulatorios dentro del asesoramiento y fortalecer el posicionamiento de Openfinance como líder en España en ofrecer soluciones para la gestión de inversiones, a través de tecnologías innovadoras y un servicio centrado en la excelencia”.

Creemos que los bancos españoles han alcanzado su máximo de rentabilidad este año debido a factores como la importante mejora de los márgenes de intereses, las limitadas provisiones para insolvencias y la contención de costes. La revalorización de los depósitos y el ligero aumento del coste del riesgo podrían provocar un descenso moderado de la rentabilidad global. Pero esta rentabilidad, junto con una calidad de los activos controlada y unas posiciones de capital adecuadas, seguirán respaldando el perfil crediticio de los bancos españoles en el año que viene.

El aumento de la brecha de comportamiento entre las operaciones domésticas e internacionales en 2024 se deberá principalmente a un mayor crecimiento de los préstamos en los mercados emergentes, ya que los volúmenes de préstamos en España se están estancando y eventualmente disminuirán a medida que la demanda se ajuste a las menores expectativas de crecimiento y a unos tipos de interés que permanecerán elevados. Para 2024, esperamos que el crecimiento de la economía española mantenga su resistencia y siga superando el crecimiento medio de la eurozona, aunque mostrará una desaceleración marginal hasta el 1,8%, desde el 2,3% de 2023.

La revalorización de los depósitos presionará sobre los márgenes. Durante el segundo y el tercer trimestre, las entidades bancarias aceleraron la transmisión de los tipos de interés, con lo que se reducirán los márgenes netos de intermediación. La gran base de financiación minorista representa un punto fuerte de los bancos españoles, pero los clientes están cambiando cada vez más las cuentas corrientes por depósitos a plazo.

La calidad de los activos es estable, pero el sector minorista y las pymes podrían implicar un mayor riesgo de crédito. Hasta ahora, los parámetros de calidad de los activos se han mostrado resistentes, aunque el descenso de la morosidad parece haber tocado suelo. Esperamos que comience a materializarse cierto deterioro en el primer semestre de 2024, impulsado inicialmente por los préstamos al consumo, las pymes y las empresas muy apalancadas, así como por la volatilidad de los mercados emergentes.

El riesgo de una prórroga del impuesto extraordinario más allá de 2024 añade incertidumbre al entorno operativo de los bancos en España, una tendencia que también se observa en otros países de la UE.

Los factores favorables a la rentabilidad se volverán desfavorables en 2024

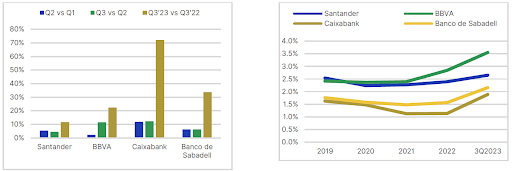

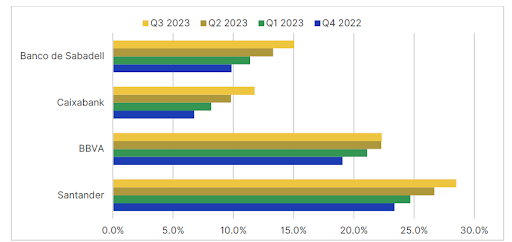

Los bancos españoles volvieron a obtener buenos resultados en el tercer trimestre. El ROE mejoró de forma generalizada, alcanzando el 12,4% de media en nuestra muestra (Santander, BBVA, Banco de Sabadell, CaixaBank). Los niveles de rentabilidad han estado en su mayoría por debajo del 10% durante los últimos cinco años.

El principal motor de la rentabilidad fue una vez más el margen de intereses, que siguió creciendo, aunque a un ritmo más lento que en el segundo trimestre para la mayoría de los bancos. El importante componente de tipo de interés variable de las carteras de préstamos españolas permitió que continuara la revalorización de los activos tras las últimas subidas de los tipos de interés, mientras que el crecimiento de los préstamos en los mercados emergentes favoreció aún más el aumento del margen de intermediación.

Esperamos que la mejora del margen de intermediación continúe al menos durante el primer semestre de 2024, ya que las hipotecas a tipo variable siguen representando en torno al 68% del total. La velocidad de la revalorización de los activos reflejará la diferente composición de la cartera crediticia en términos geográficos y de tipo de préstamos y se traducirá en un mayor aumento de los márgenes para BBVA y Santander; menor para CaixaBank y Sabadell. La dinámica del volumen también variará en función de la combinación geográfica y seguirá haciéndolo en 2024.

Tanto en España como en la UE en general, esperamos una contracción de los préstamos hipotecarios y a empresas, ya que la reducción de la renta disponible y las subidas de los tipos de interés han afectado más a los hogares y a las pequeñas empresas.

El crecimiento de los préstamos en los mercados emergentes (en México, Turquía y América Latina) se registrará principalmente en los préstamos al consumo y a las pymes, ya que la penetración bancaria sigue siendo relativamente baja en comparación con España. Al mismo tiempo, es probable que el rendimiento ajustado al riesgo sea más volátil, ya que los resultados económicos específicos de cada país han sido históricamente menos estables.

Las comisiones de los bancos nacionales se mantuvieron prácticamente estables en términos intertrimestrales, ya que las carteras de las empresas están disminuyendo al ralentizarse la demanda de crédito, así como las transacciones comerciales y de otro tipo. En los bancos internacionales, las comisiones por pagos y tarjetas de crédito siguen creciendo intertrimestral e interanualmente.

Los gastos de explotación muestran una dinámica diferente. Los costes de Santander y BBVA crecieron intertrimestralmente debido a la mayor inflación salarial en los mercados emergentes y a los efectos del tipo de cambio. En Caixabank y Sabadell, los costes se mantuvieron prácticamente planos debido a la aplicación de los planes de reestructuración y a que las iniciativas de contención de costes están dando sus frutos. Los ratios de eficiencia están mejorando en todos los bancos, con una media del 43% para el tercer trimestre frente al 47% para el ejercicio 2022, ya que los mayores ingresos de explotación respaldan los objetivos de eficiencia. Esperamos que esta mejora se mantenga en 2024, aunque acabará invirtiéndose a medio plazo a medida que se normalicen los ingresos.

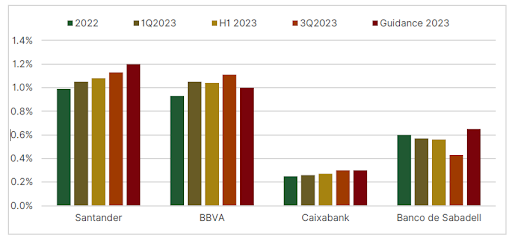

El coste del riesgo está aumentando, pero de forma muy controlada, y se mantiene por debajo de las previsiones para todo el año 2023. Por el momento no se han materializado los temores a un ciclo grave de la calidad de los activos, salvo en algunos segmentos seleccionados. Para BBVA y Santander, el mayor coste del riesgo refleja el aumento de las carteras de préstamos al consumo en los mercados emergentes. Para 2024, esperamos que el coste del riesgo aumente para todos los bancos ligeramente por encima de las previsiones para 2023, pero siempre bajo control, ya que prevemos una transición a niveles medios a lo largo del ciclo.

En cuanto a los costes extraordinarios, el impuesto aprobado por el Gobierno para 2023 y 2024 fue fácilmente absorbido por el aumento de los beneficios y es poco probable que afecte a los resultados en 2024. En nuestro escenario base no contemplamos una prórroga del impuesto por un periodo más largo. Sin embargo, la proliferación de impuestos sobre las ganancias inesperadas de los bancos en los países de la UE apoya nuestra opinión de que a los bancos se les considera cuasi utilities. Por lo tanto, no descartamos que a medio plazo surjan nuevas iniciativas que puedan mermar la rentabilidad de los bancos.

La calidad de los activos y la morosidad siguen sin deteriorarse

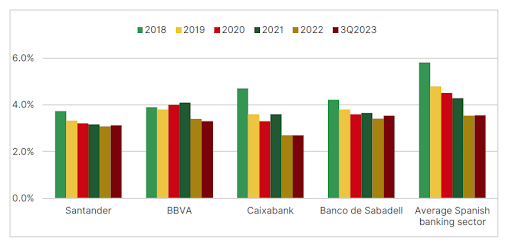

Hasta ahora, las métricas de calidad de los activos han demostrado su resistencia, aunque el descenso de la morosidad parece haber tocado suelo. Los datos del Banco de España para septiembre de 2023 muestran que la tasa de morosidad del sector se ha estabilizado en el 3,56%, pero esperamos cierto deterioro en el primer semestre de 2024, debido inicialmente a los préstamos al consumo y, finalmente, a las pymes vulnerables y a sectores empresariales específicos, a medida que el menor crecimiento y los altos tipos de interés afecten a la calidad del crédito.

Los cuatro bancos de nuestra muestra presentan una morosidad inferior a la media del sector bancario español a septiembre de 2023, en parte como resultado de su combinación geográfica, pero también como reflejo de una gestión proactiva de las exposiciones.

Las carteras españolas se mantienen estables, con pequeñas diferencias entre los bancos. BBVA mostró un ligero aumento de su ratio de morosidad en el tercer trimestre de 2023 hasta el 4,0%, frente al 3,9% del mismo periodo de 2022, debido principalmente a las exposiciones al sector minorista. La tasa de morosidad del Santander disminuyó ligeramente hasta el 3,06% en el tercer trimestre de 2023, frente al 3,27% a finales de año de 2022. Tanto Sabadell como CaixaBank registraron una estabilización de los stocks de morosidad, pero un ligero aumento de las ratios de morosidad a medida que se deja sentir el efecto de la reducción de la cartera de préstamos española.

Esperamos que en 2024 se produzca una mayor divergencia en las tendencias de la calidad de los activos como consecuencia de que el mayor riesgo de crédito se materialice en los mercados emergentes en comparación con la UE.

Sin embargo, la morosidad debería empezar a aumentar en todos los bancos de nuestra muestra, incluidos los créditos domésticos, principalmente en los segmentos de consumo y pymes, que consideramos los más vulnerables a la desaceleración económica y a la subida de los tipos de interés. Seguimos observando un buen comportamiento existente en las hipotecas a hogares debido a la fortaleza del mercado laboral.

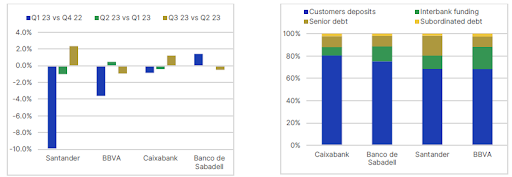

La financiación sigue dependiendo de los depósitos, pero a un precio más elevado, ya que los depósitos a plazo crecen de forma constante. Las salidas de depósitos de hogares y empresas continuaron en el tercer trimestre, aunque el panorama es heterogéneo. En España, en particular, el tercer trimestre frente al segundo mostró una tendencia positiva para Santander y CaixaBank (+2,3% y +1,2%, respectivamente). BBVA y Sabadell mostraron salidas (-0,9% y -0,5%, respectivamente), pero a un ritmo menor que en trimestres anteriores. Consideramos que se trata de un posible cambio de tendencia.

Esperamos que esta volatilidad continúe durante un par de trimestres, debido a la necesidad de liquidez y de acceso al ahorro para hacer frente al endurecimiento de las condiciones económicas. Sin embargo, a diferencia de la reducción general de los depósitos a la vista en todos los bancos, se ha producido un cambio en la composición y un aumento intertrimestral constante de los depósitos a plazo como porcentaje del total de depósitos. Esto refleja las preferencias de los clientes por el ahorro con mayor remuneración.

Los bancos españoles han acelerado la transmisión de los tipos de interés oficiales a los depósitos a plazo hasta el 41% en el primer semestre de 2023 a nivel agregado (frente al 16,3% a finales de 2022). Esto debería ayudar a estabilizar la base de depósitos, aunque con un impacto negativo en los márgenes de interés netos. Esto respalda nuestra opinión de una ligera reducción de los ingresos en 2024.

La gran proporción de depósitos minoristas como componente de la financiación directa (una media del 73% de la financiación directa total para nuestra muestra de cuatro bancos) proporciona cierta tranquilidad, ya que no consideramos que la reducción de los depósitos de clientes sea un riesgo material que presione las estructuras de financiación de los bancos.

El capital continúa siendo adecuado y en su mayor parte superior a los niveles de 2022

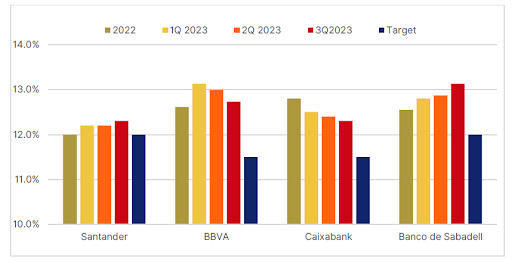

Las posiciones de capital son adecuadas y han crecido orgánicamente en lo que va de año para la mayoría de los bancos de nuestra muestra debido a los buenos resultados. Todos los bancos se sitúan muy por encima de sus requisitos, así como de sus propios objetivos de capital. Sin embargo, siguen estando por debajo de la media europea de bancos sujetos al Mecanismo Único de Supervisión. Esto se debe principalmente a las diferencias en los modelos de negocio y a una intensidad relativamente mayor de los activos de riesgo. La reducción observada en el tercer trimestre frente al segundo en BBVA y CaixaBank está relacionada, respectivamente, con programas de recompra de acciones por valor de 1.000 millones de euros y con el pago de un cupón AT1 en el tercer trimestre de 2023.

Dado el escaso margen de crecimiento del mercado, las retribuciones a los accionistas han aumentado, inicialmente mediante mayores ratios de reparto y más recientemente a través de programas de recompra de acciones, que han sido la principal herramienta utilizada por los bancos para gestionar el exceso de capital durante los últimos 12 meses. Esperamos que el capital CET 1 se mantenga prácticamente sin cambios en 2024, ya que el exceso de capital se gestiona activamente mediante mayores desembolsos.

Los beneficios seguirán generando capital orgánico, ya que el crecimiento de los activos ponderados por riesgo sigue siendo moderado en un contexto de demanda limitada.

El payout podría incluso superar la formación de capital, siempre y cuando las autoridades lo aprueben, lo que conduciría a una convergencia lenta pero constante hacia los objetivos de capital a medio plazo.

Tribuna de Carola A. Saldias Castillo y Marco Troiano, analistas de calificaciones de instituciones financieras de Scope Ratings.

Foto cedidaNathalie Bricker, nueva CEO adjunta de Natixis IM.

Continúan los cambios en Natixis IM. Tras el nombramiento de Philippe Setbon como nuevo CEO de la gestora, una de sus primeras decisiones ha sido designar a Nathalie Bricker para el puesto de CEO adjunta. Además, Bricker pasará a ser miembro del Comité de Dirección de los servicios financieros globales de Groupe BPCE, bajo la responsabilidad de su CEO, Stéphanie Paix.

Nathalie Bricker comenzó su carrera en 1991 en KPMG. En 1995, se incorporó a la Caisse des Dépôts como manager-facilitator del canal de contabilidad para mercados de capitales y depositarios. En 1998, fue ascendida a Head of Central Accounting. Se incorporó a CDC IXIS en 2000 como deputy Head of Accounting Department y Head of the Corporate Accounts sector.

A continuación, fue nombrada Head of Accounting Standards and Systems de Natexis Banques Populaires en 2005 y Head of Accounting de Natixis en 2007. En 2013, Nathalie Bricker pasó a ser Head of Accounting and Ratios y se incorporó al Comité Ejecutivo de Natixis en 2016.

En 2018, es nombrada Chief Financial Officer y miembro del Comité de Alta Dirección de Natixis. Desde julio de 2023, Nathalie Bricker es Global Head of Finance & Strategy de Natixis Investment Managers, cargo que desempeña en sus nuevas responsabilidades como Deputy CEO.

Un mensaje claro para las carteras del próximo año es que la renta fija vuelve a escena, pero ¿qué hay de la renta variable? Las perspectivas de las gestoras internacionales indican que la volatilidad bursátil continuará en 2024, pese a que las acciones y los bonos están experimentando una fuerte racha positiva para cerrar el año. En el caso de la renta variable, su propuesta para las carteras pasa por ser más selectivos, no perder la visión a largo plazo y no renunciar a las oportunidades que ofrecen las tendencias estructurales.

“Durante el último año ha reinado la incertidumbre, con las discordias geopolíticas, la inflación y la subida de los tipos de interés ensombreciendo los mercados. Durante este periodo, los rendimientos han sido escasos. Aparte de la inteligencia artificial (IA), algunos de los mejores rendimientos de los mercados de renta variable han correspondido a los medicamentos para adelgazar, las redes sociales y los teléfonos inteligentes, lo que quizá sea un reflejo bastante aleccionador de la sociedad actual”, afirma Hamish Chamberlayne, director de Renta variable sostenible global y gestor de carteras en Janus Henderson.

En opinión de Alex Tedder, responsable de Renta Variable Global de Schroders, si miramos más allá de la renta variable global en 2023, con el MSCI World habiendo registrado hasta finales de noviembre una subida del 9,1% en dólares, nos encontraremos un panorama complicado. “Una confluencia de factores, vinculados a lo que hemos denominado el 3D Reset- descarbonización, la demografía y la desglobalización-, están impulsando un cambio de paradigma muy importante. Los retos estructurales que ya se intuían antes de la pandemia entran ahora en una fase aguda. Entre 2011 y 2021, los inversores solo tenían que comprar renta variable, invertir en valores de crecimiento (especialmente, tecnológicos), invertir sobre todo en EE.UU., no preocuparse por las valoraciones y apalancarse (financiarse con deuda)”, resume Tedder.

Cómo abordar la renta variable

Tedder considera que ahora los inversores en renta variable tienen que cambiar el chip. “Sus nuevos objetivos deberían ser: mayor diversificación entre regiones, en concreto menos EE.UU. y más resto del mundo; mayor foco en las implicaciones que tienen los cambios estructurales; y mayor atención a las valoraciones, la calidad y el riesgo”, señala Tedder.

Desde Allianz Global Investors consideran que los mercados de renta variable en 2024 estarán marcados por varios factores clave. Entre ellos, una disparidad de los mercados y las economías a escala mundial, impulsada por unas perspectivas de crecimiento y unas políticas monetarias asimétricas, y una interacción de la geopolítica con tendencias cíclicas y estructurales como la tecnología y la transición climática. Según su visión, a ello le sigue un periodo de normalización y adaptación a un nuevo mundo en el que vuelve la disciplina en la asignación del capital y se perfila un orden geopolítico incierto. “Sin embargo, la volatilidad puede ofrecer oportunidades de posicionamiento a los inversores a largo plazo. Adoptar un enfoque activo para gestionar la incertidumbre a través de una cuidadosa selección de valores y construcción de carteras (que ofrezca tanto una base de liquidez como acceso al crecimiento) debería suponer lo mejor de ambos mundos”, defienden desde la gestora.

Virginie Maisonneuve, CIO global de renta variable de Allianz GI, propone a los inversores pensar en su cartera de renta variable como una pirámide. “Es decir, por un lado, consideremos una base de estrategias multifactoriales de baja volatilidad. Por otro lado, la capa superior puede albergar valores de calidad, de crecimiento. En un mundo de política monetaria restrictiva y crecimiento más lento, la generación de flujos de caja y los balances sólidos serán clave, al igual que la capacidad de los equipos directivos para hacer frente a la volatilidad y, en algunos casos, a ecosistemas que cambian rápidamente. Por último, en la cúspide de la pirámide, se podrían incluir áreas que puedan seguir proporcionando crecimiento, ya sea mediante un enfoque que englobe varias temáticas o, en cambio, considerando temáticas individuales como la ciberseguridad, la IA, la transición climática, la seguridad alimentaria y el agua”, explica Maisonneuve.

El responsable de Schroders, coincide en que 2024 persistirá la incertidumbre y ve probable que los mercados de renta variable sigan siendo volátiles. Sin embargo, recuerda que “siempre hay un mercado alcista en alguna parte”, por lo que la renta variable puede resultar acertada. “De hecho, creemos que hay una serie de áreas que pueden resultar muy rentables para los inversores de renta variable mundial el próximo año. No obstante, para los inversores de renta variable es necesario un cambio de mentalidad”, insiste Tedder.

Por último, Benjamin Melman, CIO Global de Edmond de Rothschild AM, lanza una reflexión a los inversores: la rentabilidad de la renta variable no dependerá de los beneficios, sino de si los bancos centrales optan por ser proactivos. “Un recorte proactivo de los tipos reduciría la presión tanto sobre el crecimiento como sobre los márgenes de las empresas, al tiempo que impulsaría los múltiplos de los mercados de renta variable. 2024 será probablemente un mal año para el impulso de los beneficios, pero las esperanzas de los inversores para 2025 aumentarían. Sin embargo, si los bancos centrales mantuvieran los tipos reales tan restrictivos actuales, la rentabilidad de los mercados de renta variable podría reflejar unos beneficios mediocres”, argumenta.

¿Qué esperar de la renta variable en 2024?

Pese a esa volatilidad bursátil elevada, y desafiando la opinión popular de comienzos de 2023, para M&G todo apunta a que la mayoría de los mercados de renta variable cerrarán el año firmemente en territorio positivo, con el sentimiento impulsado por la perspectiva de que los tipos de interés han tocado techo.

“De cara a 2024, las acciones del Reino Unido y de la Europa continental presentan valoraciones más atractivas que las de Estados Unidos en su conjunto, tras las fuertes subidas de los índices en 2023. Dicho esto, Fabiana Fedeli, CIO de renta variable, multi-activos y sostenibilidad de M&G, destaca que las rentabilidades superiores de la bolsa estadounidense han estado muy concentradas, con lo que este mercado podría aún ofrecer oportunidades excelentes a los inversores activos dispuestos a investigar más a fondo. “Además, tras unos meses de convergencia de las rentabilidades, estamos comenzando a ver de nuevo una mayor dispersión en las acciones globales, incluso en los mismos sectores, lo cual proporciona apoyo a los enfoques de inversión activa de cara a 2024”, añade.

Un optimismo que comparte Jaime Raga, senior CRM de UBS AM Iberia, quien espera que la renta variable global supere sus máximos históricos el próximo año y a la deuda pública. “Desde UBS AM prevemos que el comportamiento de las acciones superará significativamente al de los bonos si la economía estadounidense logra un aterrizaje suave. En nuestra opinión, las valoraciones en el mercado de renta fija ya son mucho más coherentes con este escenario económico positivo que las del mercado bursátil. En un escenario de aterrizaje suave, creemos que la renta variable global alcanzará cómodamente nuevos máximos históricos en 2024, mientras que no está claro que las TIR de los bonos a largo plazo tengan mucho más recorrido a la baja”, afirma Raga.

La gestora considera que la sorpresa en los mercados para 2024 será un rally de la renta variable sin que se produzca una gran disminución de las TIR de los bonos, sólo una disminución de la volatilidad del mercado de renta fija. Según Raga, “las expectativas del consenso apuntan a una rentabilidad superior de los bonos frente a las acciones. Sin embargo, creemos que las revisiones de los beneficios a 12 meses vista siguen apuntando a un alza de la renta variable y que las valoraciones de las acciones no están tan ajustadas si se mira más allá de un puñado de empresas tecnológicas estadounidenses de gran capitalización”.

Desde PIMCO comparten una visión algo más prudente y señalan que será crucial hacer una diferenciación en el mercado de renta variable: “Si excluimos las siete empresas tecnológicas más grandes de este cálculo, el resto del S&P cotiza cerca de la media de largo plazo, a un PER a 12 meses de 15,6 veces. Esta diferenciación podría presentar oportunidades atractivas para generar alfa mediante una gestión activa”.

En general, creen que las robustas expectativas de beneficios podrían provocar decepción en una economía que se desacelera, lo que, sumado a las elevadas valoraciones que presenta gran parte del mercado, aconseja prudencia y un posicionamiento neutro en renta variable que le dé preferencia a la calidad y a las oportunidades de valor relativo.

“Nuestros modelos sugieren que los inversores en renta variable se muestran más optimistas con respecto a la economía que los inversores en crédito corporativo. Este optimismo se ve reforzado por las estimaciones de consenso para las ventas y los beneficios del S&P 500, que anticipan una reaceleración en vez de una desaceleración. Nos preocupa la posible desconexión entre nuestras perspectivas macro y estas valoraciones y estimaciones de beneficios de la renta variable, lo que refuerza nuestra cautela con respecto a la clase de activo”, explican sobre su visión.

No puede faltar…

Desde Macquarie Asset Management esperan que la renta variable cotizada afronte vientos de cara derivados de un contexto económico más volátil y del hecho de que la renta fija se haya convertido de nuevo en una alternativa interesante. “Aunque las valoraciones de las acciones estadounidenses de gran capitalización parecen exageradas, la empresa ve oportunidades en las acciones estadounidenses de pequeña capitalización y en los activos inmobiliarios cotizados. Al margen de Estados Unidos, la renta variable europea puede resultar cada vez más atractiva para los inversores por motivos de valoración”, apuntan.

Para Carmignac, tras la carrera desenfrenada de los llamados “7 magníficos”, se dan las condiciones para que se amplíen los motores de rentabilidad en el caso de la renta variable. “La concentración de las rentabilidades exige cierta cautela, por lo que tiene sentido aplicar un enfoque de barbell para diversificar a partir de los valores más favorecidos. Esto implica, por un lado, una asignación a sectores defensivos como el de salud o el de productos básicos y, por otro, cierto potencial de mayor rentabilidad a través de los mercados emergentes”, sostienen.

En su visión, los mercados emergentes son candidatos idóneos para expresar el deseo de diversificación, con la ayuda de un dólar estadounidense más bajo y la esperada estabilización de la economía china durante los próximos trimestres de 2024. “Pueden surgir oportunidades en mercados que anteriormente sufrieron pérdidas masivas, como Asia o América Latina, y en los que las balanzas comerciales estén bien orientadas”, puntualizan.

Además, de los mercados emergentes, otra de las ideas que lanzan las gestoras para 2024 es centrarse en la renta variable sostenible. En opinión del director de Renta variable sostenible global y gestor de carteras en Janus Henderson, la sostenibilidad ha demostrado que puede capear estos “mares agitados”. Reconoce que la transición a una economía más sostenible requiere inversión, pero advierte que los tipos de interés más altos son un viento en contra.

“Consideramos que este periodo es análogo a la calma que precede a la tormenta, y la tormenta que vemos es un periodo de crecimiento exponencial y creación de valor. Vemos un gran progreso subyacente en el establecimiento de las bases para un período de crecimiento acelerado en relación con la deslocalización de la fabricación en industrias clave de tecnología limpia, como las baterías y los semiconductores, la electrificación del transporte, la ecologización de los edificios, la descarbonización de la electricidad y la transformación de la industria. Y seguimos aplicando nuestro enfoque de probada eficacia, identificando empresas expuestas a estas tendencias de crecimiento, centrándonos en la generación de flujo de caja, la solidez de los balances y la resistencia financiera, y ejerciendo una disciplina de valoración”, explica Chamberlayne.

Foto cedidaSalvador Marín, consejero delegado de Howden Iberia.

Howden, el broker global de seguros, ha anunciado la adquisición de VLC & Partners Holding B.V. (VLC), uno de los principales brokers de seguros independientes de los Países Bajos. Según indican, este territorio está integrado dentro de Howden Nordics, cuyo CEO es Salvador Marín, también consejero delegado de Howden Iberia.

“La operación que, además de permitir a Howden ampliar su actividad en el estratégicamente importante mercado holandés, es un hito clave en la trayectoria de 30 años del grupo para ser el broker de seguros europeo más destacado para cualquier cliente mediante la unión con empresas profundamente alineadas, de alta calidad y talento”, señalan desde la firma.

VLC, que presta servicios a pymes y particulares con grandes patrimonios, es propiedad de sus propios directivos y de la aseguradora holandesa De Goudse NV. Como parte de la transacción, el equipo directivo de VLC aportará parte de sus acciones a Howden en apoyo del modelo de capital único del Grupo, que sitúa la propiedad de los empleados en el centro de su cultura.

Según ha comentado David Howden, CEO de Howden, “esta adquisición es una de las más importantes que hemos realizado en Europa Continental. VLC es una empresa muy apreciada, conocida por el excelente servicio que presta a sus clientes. El hecho de que hayan decidido unirse a nosotros es una prueba de nuestra continua capacidad para atraer talento líder en todos nuestros mercados, nuestras culturas alineadas, el enfoque en el cliente y la calidad de nuestras ambiciones de crecimiento compartidas”.

A lo que ha añadido que, “junto con la recién anunciada adquisición de NORTH en Dinamarca, muestra claramente nuestro compromiso paciente y estratégico con la región; ahora somos un operador a escala en cada uno de los principales mercados de seguros de Europa, y seguimos cumpliendo nuestra ambición, declarada hace tiempo, de construir el corredor europeo preeminente para los clientes y el talento uniéndonos a las mejores empresas”.

A su vez, Salvador Marín, CEO de Howden Iberia y Howden Nordics, ha destacado también “el hito que supone cerrar dos operaciones tan importantes, la entrada en Dinamarca y esta estratégica compra de uno de los principales operadores de Holanda, en apenas unos días, lo que significa que vamos avanzando, paso a paso y de forma sólida y segura hacia nuestro propósito de crecer en el continente junto a empresas locales que comparten nuestra filosofía y nuestros valores, que cuentan con talento especializado y que sitúan en el centro de su actividad un servicio adaptado a las necesidades de cada cliente”.

Howden Netherlands estará dirigida por Lando te Molder como CEO una vez completada la adquisición. “Como parte de nuestro compromiso de consolidar nuestra posición de primer nivel en el mercado holandés e internacional del asesoramiento, la selección de un socio estratégico es de vital importancia. Estamos encantados de haber encontrado un socio a largo plazo que se alinea perfectamente con nuestros valores y ambiciones fundamentales. El compromiso de Howden de dar prioridad a su personal y a sus clientes encaja perfectamente con nuestros principios. Esta asociación abre vías para el desarrollo de productos y propuestas, la digitalización y los avances en datos y tecnología”, ha indicado Molder.

Según matizan, una vez completada la adquisición, se incorporarán al Grupo 500 empleados y se añadirán siete sucursales a las que ya tiene Howden en los Países Bajos. Esta compra se produce tras la reciente entrada de Howden en el mercado danés con la adquisición de NORTH Risk. También a principios de diciembre, Howden anunció la adquisición de Haakon AG, transformando así su oferta de reaseguro en Suiza. La conclusión de la compra de VLC está sujeta a la aprobación reglamentaria y a la consulta al comité de empresa.

eToro se ha asociado con Index Coop, organización autónoma descentralizada (DAO), para lanzar una nueva cartera inteligente de criptoactivos que ofrecerá exposición a la Web3. Según explican, la cartera Index-Coop abarca cuatro sectores clave: bitcoin, ethereum, finanzas descentralizadas (DeFi) y Metaverso.

Index Coop, respaldada por Sequoia Capital, proveedor de productos estructurados en la cadena de bloques (on-chain), un nuevo sector de las DeFi que incluye productos de rendimiento, índices, derivados, carteras personalizadas y estrategias propias automatizadas, todos ellos construidos sobre la blockchain Ethereum.

“En esta era de rápidos avances tecnológicos, vemos la Web3 como una fuerza que redefinirá la forma en que las personas viven, invierten y realizan transacciones. Se trata de un ecosistema en rápido crecimiento que alcanzará un tamaño de mercado de 81.500 millones de dólares en 2030. Con esta asociación, estamos encantados de ofrecer a los inversores otra forma de invertir en la revolución Web3”, ha explicado Dani Brinker, jefe de carteras de inversión de eToro.

La cartera está compuesta por bitcoin (30%), ether (30%) y una cesta de activos que refleja la asignación de dos de los índices de Index Coop, el DeFi Pulse Index (30%) y el Metaverse Index (10%). Según explican, el DeFi Pulse Index rastrea aplicaciones como las bolsas descentralizadas, los mercados monetarios, los activos sintéticos y el staking e incluye tokens como Uniswap, Aave y Synthetix. El Metaverse Index capta las tendencias de la actividad de entretenimiento, social y empresarial que tiene lugar en las economías virtuales a través de tokens de proyectos líderes como Sandbox y Decentraland.

Aprovechando el análisis y los conocimientos de Index Coop, la cartera se reequilibrará trimestralmente para mantener una alineación óptima con la dinámica del mercado. La ponderación de cada uno de los cuatro componentes de la cartera se ajustará en función de su capitalización bursátil, con una asignación máxima del 30% cada uno para garantizar la diversificación.

«En Index Coop nos dedicamos a impulsar el mundo de la Web3 y las finanzas descentralizadas. Creemos que las DeFi son el futuro, y depende de nosotros asegurarnos de que sean más inclusivas para toda la sociedad. Al asociarnos con eToro, esperamos ofrecer a sus usuarios valiosas perspectivas y estrategias de criptoactivos, contribuyendo al crecimiento y la adopción de las tecnologías Web3”, comenta Jordan Tonani, director de Instituciones de Index Coop.

Según indican desde eToro, la inversión inicial parte de 500 dólares y cualquier inversor puede acceder a herramientas y gráficos para seguir el rendimiento de la cartera, mientras que el feed social de eToro mantiene a los inversores al día de la evolución del sector. “Esta cartera no está disponible en los Estados Unidos”, matizan.

El apetito de los inversores por los activos alternativos sigue siendo fuerte a pesar de las perturbaciones macroeconómicas generales, según el último barómetro global de Private Equity elaborado por Coller Capital, que recoge las opiniones de 110 inversores de capital riesgo que, en conjunto, supervisan 2,2 billones de dólares en activos bajo gestión.

Según las conclusiones de este barómetro, el 90% de los inversores tiene previsto mantener o aumentar su asignación a activos alternativos, siendo lo más probable que los LPs aumenten su asignación al crédito privado (44% de los inversores) y que reduzcan su asignación a los hedge funds y al sector inmobiliario. Sin embargo, manifiestan que a pesar de su deseo de asignar más a activos alternativos, casi el 90% de los inversores no están dispuestos a pedir préstamos para financiar nuevos compromisos de fondos en los próximos 12-24 meses.

La firma destaca que hay motivos para el optimismo de los inversores en todas las clases de activos y regiones. Las actuales condiciones macroeconómicas han impulsado la popularidad del crédito, y casi la mitad de los LPs afirman que la subida de los tipos de interés ha tenido un impacto positivo en el rendimiento de sus carteras de crédito privado, mientras que tres cuartas partes de los LPs piensan que los gestores de crédito privado prestarán al capital riesgo a un ritmo más rápido que los bancos en los próximos 1-2 años.

A escala regional, los inversores también se muestran optimistas sobre una recuperación de la actividad del capital riesgo en los próximos 1-2 años, especialmente en Norteamérica. En cuanto a Asia, India y el sudeste asiático se consideran los mercados más atractivos para las oportunidades de compra.

“La última edición del Global Private Equity Barometer muestra que, a pesar de un entorno macro perturbador, los alternativos siguen siendo una clase de activos atractiva. Los LPs se han comprometido a mantener su asignación y ampliar sus carteras en áreas como el crédito privado y las coinversiones. Pero los fundamentos del mercado están cambiando: las oportunidades que ofrece la IA generativa y los desafíos de un panorama regulatorio en evolución tienen el potencial de cambiar la forma en que tanto los LPs como los GPs operan en el futuro”, señala Jeremy Coller, director de Inversiones de Coller Capital.

Principales tendencias

En este sentido, los LPs reconocen cada vez más el potencial de la IA para transformar sus propios procesos de inversión. El 54% de los LPs reconoce la necesidad de desarrollar capacidades internas de IA para optimizar la capacidad organizativa y la toma de decisiones. La supervisión de fondos y la evaluación comparativa de la competencia son las principales áreas de interés para la integración de la IA, con un 38% y un 31% de inversores que planean implementar la IA en estos procesos, respectivamente.

Según la encuesta, la creciente prevalencia de la IA también está influyendo en las decisiones de asignación de los LPs, ya que casi la mitad de ellos declararon estar interesados en fondos de capital riesgo destinados específicamente a inversiones en IA; este apetito fue mayor entre los LPs europeos.

La encuesta también refleja la confianza que hay de los LPs en que las propuestas de la SEC ayuden a mejorar la transparencia en las inversiones alternativas. Las normas sobre fondos privados de la SEC en EE.UU. han suscitado un intenso debate e incluso litigios por parte de grupos del sector, pero el Barómetro revela que los LPs creen que esta nueva propuesta de reglamento será útil para mejorar la transparencia y la alineación, en particular en torno a las normas sobre actividades restringidas, como la divulgación de las cláusulas de reembolso de los GP, que apoyan casi el 90% de los LPs encuestados.

La tercera tendencia que se refleja en el barómetro es un aumento de las oportunidades de coinversión. “Son cada vez más frecuentes y atractivas para los inversores. La mitad de los LPs esperan ver más oportunidades de coinversión en los próximos 12 meses en todas las regiones, mientras que una quinta parte de los LPs afirmaron tener un mayor apetito por estas inversiones”, señala en sus conclusiones.

Aunque el interés de los inversores por los fondos de continuación sigue siendo fuerte, la encuesta revela que las restricciones de liquidez hacen que los inversores puedan tener dificultades para asignar fondos a estos vehículos. De hecho, casi una cuarta parte de los LPs afirmaron que tenían previsto realizar menos fondos debido a las necesidades de liquidez.

Safra Sarasin Sustainable AM ha anunciado el lanzamiento del fondo JSS Sustainable Equity – Swiss SME Plus. Según explica, se trata de la versión UCITS de su galardonada estrategia suiza JSS Sustainable Equity – SaraSelect (SaraSelect).

Lanzada por primera vez en 1996, la estrategia pretende lograr un crecimiento del capital a largo plazo invirtiendo en pequeñas y medianas compañías cotizadas en Suiza. Se centra en compañías innovadoras y bien gestionadas, a menudo respaldadas por accionistas de referencia que actúan de forma responsable y ayudan a estas compañías a construir mejores culturas corporativas, desarrollar estrategias de mayor calidad y, en última instancia, obtener resultados operativos significativamente mejores.

La gestora explica que el fondo hace especial hincapié en las compañías industriales, tecnológicas y en los modelos de negocio B2B. El gestor del fondo acompaña a las compañías en las que invierte a largo plazo, estableciendo sólidas relaciones con sus directivos y realizando engagement con ellas para que adopten prácticas medioambientales, sociales y de gobernanza (ESG) más responsables. Además, el fondo está clasificado como Artículo 8 según la normativa SFDR.

“Este enfoque ha dado lugar a una estrategia de inversión distintiva, no orientada a índices de referencia, con un exitoso track-record de más de 25 años, posicionándose entre los primeros puestos de los rankings Morningstar Peer Group y Lipper”, destacan desde la gestora.

El nuevo fondo UCITS también estará gestionado por Marc Possa, gestor del SaraSelect desde 2011, que lleva más de tres décadas siguiendo de cerca las compañías suizas.

“Estamos encantados de lanzar la versión UCITS de este exitoso fondo. Nuestra estrategia única combina el conocimiento profundo de las compañías, las relaciones que cultivamos con sus equipos directivos, así como nuestra voluntad de decantarnos por modelos de negocio atractivos. Una vez que hemos seleccionado una compañía y la hemos incluido en nuestro fondo, permanecemos con ella a largo plazo”, ha afirmado Marc Possa, gestor del fondo JSS Sustainable Equity – Swiss SME Plus.

A siete años de la creación de la primera sucursal Work/Café, Santander está utilizando el modelo en su esfuerzo por masificar la asesoría de inversiones a los segmentos de menor patrimonio en Chile. Además, la firma ha ampliado el acceso a una serie de estrategias en dólares y prepara una aplicación que permitirá a sus clientes invertir en Miami.

El banco lanzó recientemente su primera sucursal Work/Café especializada en inversiones, con la que buscan captar lo que describen como una demanda latente por asesoría en inversiones. Esta apertura podría replicarse en otro lugar, dependiendo de la recepción.

En particular, el foco de la iniciativa es reforzar los pilares transversales para la firma: la educación financiera y asesoría, según detalla el Head of Wealth Management and Insurance de Santander Chile, Jorge Valencia, en conversación con Funds Society. Ambas estarán disponibles en la sucursal –ubicada en la avenida Vitacura, a pasos del edificio Torre Titanium– para clientes y no clientes del banco.

Luego de un par de exitosos Open Day que realizaron enfocados en temas de inversiones, la firma de matriz española vio una oportunidad. “Nos dimos cuenta de que había más apetito del que pensábamos”, comenta.

Este lanzamiento se alinea con la estrategia de Santander de atraer al público de menor patrimonio, que incluye el reforzamiento de la planilla de asesores. “Hemos aumentado en 25% la cantidad de advisors que tenemos para clientes retail”, explica Valencia. Así, el equipo quedó conformado por 125 advisors, distribuidos en los canales de su red, y 100 banqueros de banca privada.

A la conquista del retail

En la firma también han estado ampliando la oferta de inversiones internacionales, en línea con la tendencia de dolarización de las carteras que se ha registrado en Chile –a lo largo de los segmentos de inversionistas– en los últimos años.

Según adelanta Valencia, están preparando el lanzamiento de una aplicación que permitirá a sus clientes invertir en Santander Miami.

“Hemos puesto a disposición de los clientes del segmento retail montones de productos que son típicamente de clientes de banca privada”, agrega el Head de gestión patrimonial. Esto incluye una diversidad de estrategias en dólares, como money market, fondos balanceados y vehículos de renta variable, entre otros.

Además, el ejecutivo comenta que llevan un año y medio impulsando la transformación digital en el negocio a través de la aplicación del banco, incorporando más funciones en el área de inversiones y facilitando el proceso de perfilado de los inversionistas.

“Estamos haciendo un montón de cosas para que la gente que no tiene millones y millones de dólares pueda acceder a los mismos tipos de producto”, asegura Valencia.

Con todo, el norte es crecer en un negocio donde ven espacio. “Tenemos una base de clientes que ahorran con nosotros que todavía puede crecer más. Menos de un 15% de los clientes del Santander tienen inversiones con nosotros”, indica, mientras que en países desarrollados esa cifra circula en torno a 35%.

Pixabay CC0 Public DomainSkyline Miami | Antonio Cuellar

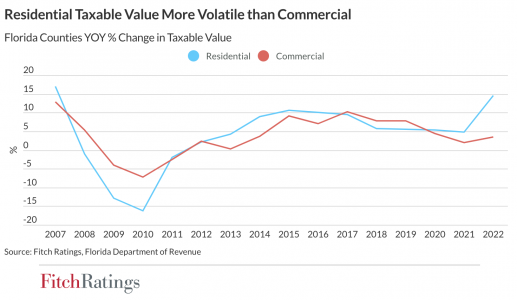

Los precios de las viviendas en Florida se mantienen cerca de los niveles máximos después de rápidas ganancias durante la pandemia, una subida de aproximadamente el 60% (superior a la de la mayoría de los otros estados del país). En este contexto, los impuestos no tendrán un impacto negativo en los inmuebles con fines comerciales, dice Fitch Ratings en un nuevo informe.

Si las tendencias recientes se mantienen hasta finales de 2023, es probable que los precios de las viviendas aumenten año tras año alrededor de un 6% en Florida y en el resto de EE.UU., Fitch pronostica un aumento en los precios de las viviendas en EE. UU. de hasta un 3% en 2024.

El valor tasado imponible de la propiedad residencial (TAV, según sus siglas en inglés) en Florida, que fue del 78% agregado en 2022, más volátil en comparación con los valores de las propiedades comerciales, que son el 15% del TAV total.

El crecimiento anual del valor de la propiedad residencial de alrededor del 15% en 2022 impulsó los aumentos del TAV, mientras que los valores comerciales subieron mucho más modestamente en justo menos del 5%.

La reciente debilidad en los bienes raíces comerciales, particularmente las propiedades de oficinas, puede afectar los valores tasados, pero la limitada exposición de los condados de Florida a los valores de propiedades de oficinas moderará el impacto de las caídas en el TAV general, agrega el informe.

Desde 2001, los precios de las viviendas en Florida han sido más cíclicos en comparación con los de EE.UU., caracterizados por mayores aumentos de precios durante los ciclos alcistas y caídas más pronunciadas durante las recesiones.

Florida tiene la relación más fuerte de cualquier estado entre las recaudaciones de impuestos a la propiedad y los precios de las viviendas, en gran parte debido a la evaluación anual de valores imponibles, que no están sujetos a alisamiento de varios años. Esto significa que las localidades están bien posicionadas para captar aumentos en el valor de mercado en los ingresos fiscales, pero también ven rápidamente el impacto negativo de las caídas de precios de las viviendas en los TAV, lo que puede llevar a aumentos en las tasas de impuestos a la propiedad para compensar las disminuciones.

Las prácticas de recaudación de Florida ayudan a estabilizar los ingresos fiscales de año en año, dice la calificadora.

A largo plazo, el aumento de las primas y la reducción de la disponibilidad de seguros de propiedad para propietarios de viviendas podrían afectar la actividad del mercado y los precios de las viviendas en ciertas áreas. El seguro juega un papel clave en la obtención de hipotecas y en la reconstrucción tras desastres naturales.