La incorporación de la mujer al ecosistema emprendedor en España y en todo el mundo avanza lentamente. El porcentaje de startups españolas fundadas exclusivamente por mujeres ha crecido de un 6% a un 8% en 2023, mientras que los equipos fundadores mixtos bajan de un 35% a un 33%, según los datos de la última edición del Mapa del Emprendimiento, realizado por South Summit e IE University.

Lo que permanece invariable es el número total de emprendedoras en nuestro país: un 20% del total de los emprendedores españoles es mujer, frente al 80% de los hombres, una proporción que no ha variado en los últimos diez años.

Sin embargo, aunque los datos del Mapa del Emprendimiento señalan que la diferencia entre hombres y mujeres emprendedoras no varía, de las once startups que se han alzado como ganadoras en la historia de la Startup Competition de South Summit Madrid, cuatro tienen, al menos, una mujer como fundadora. Esto supone un porcentaje del 36% sobre el total de ganadores globales, una cifra que casi dobla el número de emprendedoras en España según el Mapa del Emprendimiento. Además, de las 100 startups finalistas de la última edición de South Summit Madrid, 38 tienen, al menos, una mujer en su equipo fundador.

Por otra parte, los puestos de liderazgo siguen ocupados predominante por hombres. Incluso en las startups con mayor presencia femenina. En este sentido, el 28% de las startups fundadas únicamente por mujeres tienen un CEO masculino, mientras que la proporción se eleva al 100% si se habla de startups con fundadores hombres. Además, solo el 19% las startups con un equipo fundador mixto están lideradas por mujeres.

Perfil

Respecto al perfil de la emprendedora, destaca su elevada formación, más completa que la de los hombres, ya que el 15% de ellas cuenta con un doctorado al emprender frente al 13% de ellos, y un 73% de las mujeres emprendedoras en España cuenta con un máster, frente al 64% de los emprendedores. Además, las féminas españolas están mejor formadas que en el resto de regiones analizadas, donde las cifras de emprendimiento con máster y doctorado se vuelcan en favor a los hombres.

En cuanto a la proporción de hombres y mujeres en los puestos directivos, la brecha entre puestos tradicionalmente femeninos y masculinos sigue presente. Así, los puestos más técnicos como CTO siguen siendo predominantemente masculinos (18% de emprendedores hombres que ocupan este cargo, frente a un 5% de emprendedoras), mientras que los cargos relacionados con el marketing o la gestión de las startups suelen estar más ocupados por mujeres, con una clara diferencia entre las mujeres que ocupan el cargo de COO (14%) frente a los hombres en ese puesto (9%).

Además, cabe destacar que la proporción entre mujeres y hombres con el puesto de CEO está igualada en un 54%.

Este cambio de mentalidad parece vislumbrarse en el top 10 de sectores emprendedores con mayor presencia femenina, en el que este año aparecen campos tradicionalmente ocupados por hombres como agrotech en el quinto puesto, desarrollo de software en el octavo puesto y data y analítica en el noveno. En cuanto a los tres sectores con más presencia de mujeres, salud sigue acaparando la cima, seguido de educación y green business.

¿Cuál es el retrato robot de las mujeres emprendedoras a nivel global? Su edad media es de 35 años, el 43% de ellas son emprendedoras en serie -frente al 61% de los hombres-, y el 45% viene de trabajar de otra empresa y solo el 7% de una startup.

Y respecto a la financiación de las startups fundadas por mujeres, España es la región analizada donde las mujeres se ven menos avocadas a financiarse con fondos propios. Solo 3 de cada 10 emprendedoras españolas se autofinancia, muy por debajo de otras zonas como el resto de Europa (63%) o Norteamérica (47%). Por el contrario, en España predomina la financiación a startups femeninas mediante fondos privados (33%), superando en gran medida a los porcentajes de Norteamérica (26%) y Europa (13%).

Tras la pandemia, las mujeres de todo el mundo se reincorporaron a la población activa en mayor proporción que los hombres, lo que indica una modesta recuperación de la paridad de género. A pesar de esta tendencia esperanzadora, el Informe sobre la Brecha Global de Género en 2023 revela una realidad aleccionadora: aunque la puntuación global de género está mejorando, la trayectoria actual sugiere que se necesitarían unos alarmantes 131 años para cerrar la brecha por completo. A pesar de los avances en términos de acceso a la educación, incorporación a la población activa y perspectivas profesionales, el descenso observado a escala mundial en las tasas de participación de las mujeres en la población activa supone un riesgo tangible para el crecimiento general de la productividad. Es necesario tomar medidas urgentes para hacer frente a esta disparidad e impulsar el crecimiento futuro.

Los gobiernos desempeñan un papel crucial en el avance de la igualdad de género en el mercado laboral; los responsables políticos pueden desarrollar y aplicar políticas y normativas que promuevan activamente la presencia de las mujeres en el lugar de trabajo. A pesar de los avances, el reto sigue siendo importante y hay que hacer más, sobre todo en un contexto de crecimiento lento e inflación en retroceso, aunque sea lento. Países como Suecia e Islandia han avanzado mucho en la promoción de la igualdad de género en el mundo laboral. En Suecia, políticas como el amplio permiso parental, las cuotas de representación femenina en los consejos de administración de las empresas y la priorización de guarderías asequibles han contribuido a su reputación de líder en igualdad de género. Del mismo modo, Islandia se convirtió en 2018 en el primer país del mundo en aplicar por ley la igualdad de salarios por el mismo trabajo.

Para las empresas, reconocer el doble papel que desempeñan las mujeres dentro del mundo laboral y fuera, normalmente como en trabajos relacionados con el cuidado, es esencial. Al adoptar la diversidad, promover la inclusividad y aprovechar estratégicamente las habilidades y talentos de las mujeres, las empresas pueden aumentar su resistencia y su éxito. La aplicación de políticas que apoyen el equilibrio entre la vida laboral y familiar, como iniciativas de cuidado de niños y opciones flexibles de trabajo desde casa, garantiza que las mujeres puedan participar plenamente y prosperar en el mercado laboral. Según el Foro Económico Mundial, la creciente presencia de la mujer en la población activa remunerada desde 1970 ha aportado 2 billones de dólares a la economía estadounidense en general. La plena integración de la mujer en el mercado laboral impulsaría sustancialmente la producción económica, sobre todo en Europa, donde se calcula que el coste de la brecha de género en el empleo asciende a 370.000 millones de euros al año.

En última instancia, fomentar un entorno en el que las mujeres puedan sobresalir contribuye al éxito general y a la sostenibilidad de las organizaciones en el dinámico entorno económico actual. De hecho, las empresas con más mujeres en puestos directivos tienden a tener una mayor rentabilidad de los fondos propios, un mayor crecimiento de los beneficios y un mejor comportamiento de las cotizaciones bursátiles.

Tribuna de Claudia Ravat, analista de ESG de La Française AM

Foto cedidaDe izquierda a derecha y de arriba a abajo: Isabel de Liniers (DWS); Laure Peyranne (Invesco); Susana García (Jupiter AM); Almudena Benedit (Julius Baer); Aránzazu Griñán (Creand Wealth Management); María Echevarría (Diaphanum).

Es innegable que la presencia femenina en la industria de la gestión de activos y gestión patrimonial ha crecido exponencialmente en los últimos años. Pero, a juicio de muchas representantes del sector, aún queda mucho trabajo por hacer. Como recuerda Susana García, directora de Ventas para Iberia de Jupiter AM, la presencia femenina en la industria en España es del 21%, un porcentaje estancado desde 2018. “Existe una infrarrepresentación de la mujer a todos los niveles de la industria financiera y en todas las áreas. Desde la gestión hasta la distribución, por no hablar de puestos directivos, la presencia femenina es aún muy inferior a la de los hombres, y estamos lejos de alcanzar una igualdad efectiva”, apostilla.

En términos similares se expresa María Echevarría, asesora y socia de Diaphanum, que apostilla que, en general, en el sector financiero las mujeres están subrepresentadas al ser una industria «con estructuras muy jerárquicas» y explica que en el caso de estructuras más planas, «la desigualdad de género se diluye».

Isabel de Liniers, Senior Sales de DWS, considera que, aunque la representación todavía no es suficiente, “existe una mayor concienciación por parte de las empresas de la industria y éstas están apostando cada vez más por mujeres”. Eso sí, matiza que en determinados puestos, como administración, marketing o ventas, por poner unos ejemplos, “las mujeres están bien representadas; todo lo contrario que en algunos puestos clave para una gestora», como el propio rol de gestor de activos, «donde la cuota de mujeres sigue siendo particularmente baja (en torno al 12% a nivel mundial), y crece muy lentamente». Por otro lado, a nivel directivo, la representación de mujeres sigue siendo baja y es algo que hay que seguir impulsando, apostilla la experta.

Precisamente, Aránzazu Griñán, adjunta a la Dirección General y responsable de la Dirección de Negocio de Creand Wealth Management, pone el foco en la escasa presencia femenina en los puestos de dirección de las gestoras. Recalca que “hay una tendencia creciente de mujeres profesionales en la industria, en especial en determinados segmentos de negocio en los que su representación era escasa hasta hace apenas 10-15 años”, que desembocará en el futuro “en una mayor presencia en comités de dirección en los próximos años”, pero también admite que hay que seguir avanzando “en la conciliación de la vida familiar y la profesional, que actúa como principal freno para que muchas mujeres puedan crecer en sus puestos”.

También Laure Peyranne, Head of ETFs Iberia, LatAm,US Offshore de Invesco, ve infrarrepresentación femenina en los niveles de alta dirección de la industria de gestión. La experta apunta que en la mayoría de las empresas se observa «un descenso significativo del número de mujeres directivas» y que las empresas «son conscientes de ello» y han tratado de resolver este problema para garantizar «que no haya prejuicios sexistas».

Por su parte, Almudena Benedit, responsable de carteras de Julius Baer en España, matiza que, independiente de que puedan trabajar en este sector, “es importante que las mujeres se formen en temas financieros y que tengan la confianza suficiente para adentrarse en el mundo de la inversión y las finanzas”, ya que observa que en términos generales, “las mujeres tienden a ocuparse de los asuntos financieros cotidianos, pero siguen recurriendo a sus parejas u otros miembros masculinos de la familia cuando se trata de la planificación financiera a largo plazo”.

Medidas a tomar

García tiene claro qué medidas habría que tomar para impulsar la presencia de la mujer en la industria financiera. Primero, recuerda que el incremento en número de gestoras, inversoras y consultoras financieras “depende directamente de la promoción”, así como del “debate sobre estos asuntos en espacios de amplio alcance, tales como los medios de comunicación, colegios y universidades”. Por ello, es partidaria de promover este tipo de conversaciones de manera “constante a lo largo del año, más allá de solo el mes de marzo”.

Pero también considera “crucial” que las empresas del sector “intensifiquen sus esfuerzos para potenciar la eficacia de las políticas internas ya en práctica, dirigidas a garantizar procesos de selección transparentes y apoyar la igualdad en la conciliación laboral y familiar”, con el propósito de erradicar la desigualdad salarial y proporcionar respuestas concretas que refuercen las acciones del gobierno. “Éstas buscan promover la responsabilidad compartida en el cuidado de los hijos y la gestión del hogar, así como preservar y aumentar la flexibilidad laboral, aspecto que ha avanzado significativamente desde la pandemia”, asegura García, que recuerda que este avance se considera de “especial beneficio para las mujeres, quienes todavía suelen encargarse mayoritariamente de estas responsabilidades”.

De Liniers, por su parte, propone continuar apostando por una mayor diversidad e inclusión de género, “tanto en las plantillas como en los niveles directivos y en los consejos de administración”, como un factor diferenciador. Cree que “la base ya está bastante asentada” y que la presencia femenina “seguirá evolucionando por el buen camino”, de tal forma que la cuota, que continúa siendo baja en puestos directivos, “tenderá a subir”.

La experta también observa que cada vez hay más entidades a nivel mundial que tratan de aumentar el número de productos seleccionados en sus listas recomendadas gestionados por mujeres para impulsar la paridad. “Es interesante que haya mujeres gestionando para animar a más mujeres a embarcarse en el mundo de la gestión, donde la cuota de mujeres gestoras sigue siendo baja” y anima a impulsar esta tendencia “desde las aulas”.

Griñán recuerda que los estudios relacionados con ADE, Economía o Finanzas “están llenos de mujeres”, por lo que no cree que para aumentar la representatividad femenina en la industria de la gestión haya que publicitar este tipo de carreras entre las jóvenes que piensan en su futuro. “Por lo general, el interés de las mujeres más jóvenes por formarse en estas ramas es similar al de los hombres y eso es algo que sí ha cambiado en las últimas décadas”, apunta, pero también observa que en el sector financiero, “históricamente”, las mujeres han desempeñado más roles de puestos administrativos y comerciales y “no están en los más estratégicos de las compañías”. Una situación que “marca y limita que lleguen a puestos de mayor responsabilidad”.

Por ello, Griñán ve importante “perseverar en la puesta en marcha de más políticas reales de conciliación que permitan a las mujeres que su vida familiar no les obligue a renunciar al desarrollo natural de su carrera profesional”.

Asimismo, Echevarría añade que las mujeres «deberíamos ser más ambiciosas en cuanto a formación» y laboralmente «más valientes para hacernos valer». De tal manera que, al ganar cuota, «favorecen la productividad, el ambiente más armónico y son fuente de motivación en las compañías».

Casos prácticos

Como ejemplos de medidas que ya se han puesto en marcha, García detalla que Jupiter AM se ha comprometido a aumentar la representación de las mujeres en los puestos de alta dirección, teniendo en cuenta que “que la diversidad de pensamiento, experiencia y perspectiva siguen siendo fundamentales a la hora de configurar nuestra forma de entender las cosas”.

La firma es signataria “desde hace tiempo de la Carta de las Mujeres en las Finanzas, que tiene ese objetivo en su núcleo”. García también constata que el equipo de Recursos Humanos RRHH ha ajustado sus prácticas de contratación para acceder a un grupo lo más amplio posible de candidatas, incluyendo la introducción de listas de preselección equilibradas en cuanto al género para todos los puestos en la medida de lo posible. Además de hacer hincapié en la retención del talento femenino.

Por si fuera poco, la compañía ha ido ampliando progresivamente el permiso de maternidad y paternidad retribuido en todas las oficinas y ofrece “políticas como el coaching totalmente financiado para todas las madres que se reincorporan al trabajo, y otros acuerdos flexibles para promover el equilibrio entre la vida laboral y personal”.

Peyranne explica que en Invesco existe una cultura empresarial muy enfocada en la diversidad, «especialmente en la diversidad de género, con diversas iniciativas en marcha». Una de ellas es el proyecto de mentoring a nivel global. «Personalmente, creo firmemente en el mentoring y el sponsoring para romper la llamada ‘broken rung’ (‘escalón roto’), que impide tener esa primera promoción que brinda visibilidad para construir una carrera sólida», opina la experta, que menciona como ejemplo el Pathway Project lanzado el año pasado en el Reino Unido junto con otros 50 asset managers del sector, «con el objetivo de impulsar a las mujeres como portfolio manager».

La experta justifica la adopción de estos programas por parte de la firma como herramienta para «empujar a mujeres», pero también «porque se ha demostrado que los equipos mixtos toman decisiones más acertadas y generan mayor rentabilidad en sus fondos». Este programa consiste en 24 sesiones a lo largo de un año, en las que participan 80 mujeres para formarse como portfolio manager. «Invesco lidera este proyecto», afirma la experta.

La capacidad de recuperación del crecimiento y la moderación de la inflación en EE.UU. son el reflejo de unos choques de oferta positivos que están casi agotados. El escenario más probable es una ralentización seguida de una leve recesión en 2024. Las economías europeas ya son débiles, y creemos que lo seguirán siendo hasta mediados del próximo año, aunque el crecimiento positivo de los ingresos reales debería limitar la magnitud de la desaceleración. La mayoría de los bancos centrales han dejado de subir los tipos y deberían empezar a recortarlos en 2024, a medida que la inflación siga disminuyendo. La relajación de la política china está estabilizando la actividad, pero existen obstáculos a largo plazo. Los mercados emergentes se están beneficiando de la moderación de la inflación y están entrando en un ciclo de relajación de las políticas.

Al analizar el panorama de los mercados privados, es importante tener en cuenta las últimas tendencias en los sectores clave y abordar la evolución del contexto macroeconómico.

Capital riesgo

En un entorno de tipos de interés elevados, la inflación persistente sigue reduciendo el apetito por las transacciones tanto en Europa como en América, especialmente en lo que respecta a las estrategias de salida. Muchos gestores (o General Partners) siguen ampliando sus plazos de salida, evitando valoraciones más bajas en anticipación de mejores condiciones del mercado en el futuro.

Los últimos múltiplos del tercer trimestre sugieren que las valoraciones se están corrigiendo a un ritmo moderado en Norteamérica y Europa. Por sectores, han sido el financiero y el de consumo los que han sufrido las peores caídas de máximos a mínimos, mientras que las valoraciones de la energía siguen subiendo. Los múltiplos del sector de las tecnológicas han resistido bien hasta 2023, pero se han visto afectados desde entonces. Sin embargo, siguen siendo superiores a los de otros sectores.

Seguimos viendo que las pequeñas y medianas empresas en Europa y América contribuyen al crecimiento del consumo en los centros urbanos. Por tanto, nos centraremos en oportunidades de inversión en sectores a prueba de recesiones, como la sanidad y las tecnologías de la información, que captan las tendencias mundiales a largo plazo. Es crucial centrarse en gestores de cuartil superior que tengan un historial probado de desbloqueo de encontrar valor.

Crédito privado

La demanda de crédito privado sigue siendo fuerte a medida que los prestamistas tradicionales se retiran. Dados los elevados rendimientos, la ampliación de los diferenciales y la protección de la baja correlación con el producto interior bruto, la dinámica de riesgo-rentabilidad del crédito privado se ha vuelto extremadamente atractiva. La selección cuidadosa de los activos con riesgo a la baja sigue siendo crucial.

Las tasas de impago siguen siendo bajas en términos históricos, pero se prevé que aumenten en el crédito privado, ya que muchos gestores no se han sometido a una prueba completa desde la crisis financiera mundial. Además, la dinámica del mercado es fundamentalmente diferente a la del ciclo anterior.

Las perturbaciones del mercado están creando buenas oportunidades, y los prestamistas están en condiciones de exigir cláusulas más estrictas y de ejecutar operaciones con rentabilidades atractivas ajustadas al riesgo. Por eso, una selección cuidadosa sigue siendo clave y, ante los signos de dificultades y el aumento de las tasas de impago, las operaciones de alta calidad son vitales.

Infraestructuras

Los mercados mundiales de infraestructuras se enfrentaron a varios shocks a el año pasado derivados de factores macroeconómicos y microeconómicos como un entorno de recaudación de fondos más lento, mayores costes de financiación, riesgos geopolíticos y presiones de valoración (por nombrar algunos).

A pesar de la volatilidad, los principales activos de infraestructuras privadas mostraron resistencia. Proporcionaron protección frente a la inflación, mecanismos de transmisión de costes y una sólida generación de flujos de caja. Los sectores de transición energética, por ejemplo, continuaron creciendo y se siguieron cerrando grandes operaciones. La Ley de Reducción de la Inflación de EE.UU. (IRA, por sus siglas en inglés) proporciona un fuerte viento de cola para invertir en infraestructuras. Por ejemplo, tecnologías como el hidrógeno, la captura de carbono y el transporte son oportunidades estructurales atractivas. Europa se está posicionando para aumentar el suministro nacional de materias primas y la autonomía energética mediante la ampliación de las inversiones en energías renovables. A escala mundial, las infraestructuras digitales y de telecomunicaciones siguen en auge, reforzadas por los vientos en contra macroeconómicos y las crecientes oportunidades de la digitalización.

Mercado inmobiliario

A pesar de la actual desaceleración, el mercado inmobiliario global avanza a buen ritmo. Los rendimientos de los mercados de capitales se han ido recalibrando en respuesta al aumento de los tipos de interés y de los costes de la deuda, que han sido mucho más rápidos que la corrección que siguió a la crisis financiera mundial. En la mayoría de las regiones, los valores han caído entre un 15% y un 30% en sólo dos o tres trimestres, pero creemos que esta fase de ajustes en los precios está cerca de su fin.

Los diferenciales de rentabilidad inmobiliaria siguen siendo estrechos frente al índice de referencia sin riesgo, pero los diferenciales están mejorando lentamente, aunque todavía tienen que ofrecer suficientes primas de iliquidez.

En Europa, el sector logístico es el que se ha revalorizado de forma más agresiva, pero aún queda mucho por hacer en el caso de las oficinas de segundo nivel. En Norteamérica, observamos que la tasa de capitalización (porcentaje del flujo de efectivo mensual que te dejará una propiedad en relación con su precio de venta) empieza a ralentizarse en todos los sectores. Los impagos en oficinas son cada vez más visibles en EE.UU. y las valoraciones de varios activos de gran relevancia están rebajando las expectativas a niveles más realistas. Mientras tanto, en los sectores industrial y logístico, la actividad de renovación se ha mantenido sólida, por lo que los activos han resistido en un contexto macroeconómico fuerte.

En Asia-Pacífico, los rendimientos en la mayoría de los mercados apenas se han movido desde finales de 2021. Por lo tanto, para este año creemos que es probable que se produzcan más cambios de rentabilidad al alza. Aunque también es probable que los inmuebles logísticos de muchos mercados registren rendimientos más elevados, se espera que el impacto negativo sobre el valor del capital se vea mitigado por un mayor repunte de los alquileres.

Recursos naturales

La actividad en el sector de los recursos naturales está fuertemente impulsada por el mercado mundial de la energía. Los precios siguen siendo la fuerza motriz de la inversión en toda la clase de activos, lo que se prevé que continúe. El reciente conflicto en Oriente Medio ha provocado una mayor incertidumbre, que había comenzado a descender en junio. A medida que se desarrolla la transición hacia las energías renovables, las estrategias metalúrgicas y mineras también han visto aumentar la demanda, dado que algunos metales también son esenciales para generar energía renovable.

El crecimiento de la recaudación de fondos para energías renovables continúa, pero se trata de un impulso plurianual hacia la descarbonización. Curiosamente, los flujos de inversión en energías renovables en Norteamérica parecen estar alcanzando a los de Europa. Esto puede explicarse en gran medida por la IRA. En Europa, se espera que el gasto público en infraestructuras aumente para reflejar su transición hacia una economía baja en carbono.

De cara a 2024, es probable que la demanda de energía se mantenga, pero existe incertidumbre sobre cuánto podría durar. Sin embargo, las oportunidades de inversión en recursos naturales continuarán, con la aparición de energías renovables de bajo coste y el crecimiento de los mercados de carbono. Esto incluye el papel de la madera en la transición global hacia emisiones netas cero y más bajas.

Tribuna de Álvaro Antón, Country Head de abrdn para Iberia.

Goparity, plataforma de finanzas sostenibles, traspasa la frontera tras obtener la licencia de la Comisión del Mercado de Valores Mobiliarios portuguesa para operar a nivel europeo y llega a España para impulsar la democratización de la inversión sostenible. Es una de las tres plataformas de crowdfunding de mayor crecimiento en Europa que ha financiado más de 341 proyectos, 12 de ellos en España, con un impacto positivo en 89.0000 personas.

Enmarcada en las finanzas verdes, la fintech lusa Goparity conecta empresas con inversores (particulares o institucionales) que quieran invertir de forma ética, en proyectos sostenibles alineados con los Objetivos de Desarrollo Sostenible de Naciones Unidas. Un nuevo tipo de inversión en el que se puede participar con una aportación mínima de 5 euros y que ofrece rentabilidades que suelen oscilar entre el 4% y el 9% de interés anual, en dependencia del proyecto en el que decidan invertir.

Por otro lado, organizaciones y empresas que necesitan financiación para sus proyectos de impacto positivo pueden captar dinero de una forma más fácil, rápida y flexible que mediante la banca tradicional. Goparity se presenta como una alternativa transparente -sin comisiones ocultas o por apertura- con agilidad burocrática, así como acceso a una creciente comunidad de inversores.

A pesar de llegar ahora con el respaldo del Reglamento Europeo del Crowdfunding, para operar en toda Europa, Goparity ya ha financiado 6 proyectos en distintas localidades españolas, para los que logró recaudar 828.300 euros. Una cifra, que, tras la formalización jurídica, esperan disparar a los 1,5 millones de euros en el primer trimestre de actuación en España, apuntando a llegar en torno a los 7 millones de euros a finales de año, fecha para la que esperan tener más de 80.000 usuarios.

Además, en su apuesta por España, Goparity forma ya parte de un consorcio recién homologado por el Ayuntamiento de Barcelona que, en conjunto con Eco2Next (empresa de servicios energéticos) y Lean Ventures (fondo de inversión portugués) pretenden invertir alrededor de 5 millones de euros en comunidades energéticas de vecinos de Barcelona en los próximos cinco años.

“Hace mucho que vemos a España como un país prioritario para nosotros. El impresionante ecosistema de startups y emprendedores ha registrado un gran crecimiento en lo que a impacto social y ambiental se refiere. Además, es un país riquísimo en recursos naturales que aún tiene muchos desafíos que enfrentar en los que podemos ser un catalizador al prestar acceso a opciones alternativas de financiación para el potente sector empresarial español”, expone Nuno Brito Jorge, CEO y fundador de Goparity. “Hace más de tres años que vivo en España y veo una implicación muy elevada de los españoles tanto en los temas sociales y de sostenibilidad, como en lo que respecta al empoderamiento financiero. Creemos que un producto que une todo esto -el derecho a escoger dónde inviertes tu dinero y saber el impacto que tiene- encajará muy bien», concluye Brito.

Impacto internacional

Bajo el paraguas de las finanzas verdes, la fintech lusa ha conseguido situarse entre las tres plataformas de crowdlending de mayor crecimiento en Europa y líder en crowdfunding sostenible, según Todo Crowlending, tal y como demuestra su trayectoria con proyectos financiados en 18 países con inversores de 73 nacionalidades diferentes, además de una filial en Canadá (autorizada bajo el regulador del estado de Ontario).

Desde su creación en 2017, Goparity ha recaudado más de 33 millones de euros (20 millones de los cuales entre 2022 y 2023) con los que ha financiado más de 360 proyectos, que han tenido un impacto positivo en 89.000 personas, creado 5.000 puestos de trabajo y evitan anualmente la emisión de más de 25 toneladas de CO2 a la atmósfera. Además, desde la última ronda de inversión por valor de 2 millones de euros, la empresa cuenta con inversores como la multinacional francesa Schneider Electric, Mustard Seed Maze y casi 1.000 de sus propios usuarios que se juntaron como pequeños accionistas.

De cara a este 2024, la fintech lusa espera alcanzar un volumen de inversión alrededor de los 20 millones de euros. Una meta ambiciosa, que pasa por la implicación ciudadana para avanzar hacia un futuro más sostenible.

De acuerdo a un estudio internacional sobre el comportamiento financiero, que analiza las características femeninas y masculinas a la hora de invertir, los hombres son, por término medio, inversores más seguros de sí mismos, pero más propensos que las mujeres a confiar demasiado en sus conocimientos y a realizar demasiadas operaciones.

La investigación de Oxford Risk, expertos en finanzas conductuales, y de Investec Wealth & Investment, gestor de patrimonios, muestra que existe una brecha de género en la inversión, pero subraya que no debe ser necesariamente una guía prescriptiva para asesorar a los inversores femeninos y masculinos.

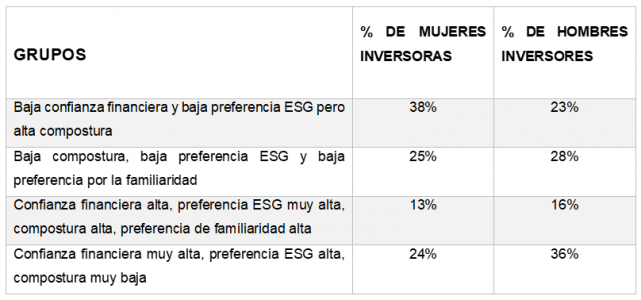

El estudio independiente, realizado con hasta 2.000 personas en el Reino Unido, Hong Kong, Taiwán y Singapur, identificó cuatro tipos comunes de inversores basados en evaluaciones de la personalidad financiera. Se analizaron cuatro criterios clave: la confianza, la serenidad ante la volatilidad del mercado, la voluntad de equilibrar los resultados financieros y ESG, y la necesidad de invertir en activos conocidos.

Los resultados se desglosaron para revelar la brecha de género en la inversión, mostrando que casi uno de cada tres hombres (34%) pertenece al grupo que tiende a tener mayor confianza financiera (pero baja compostura e impulsividad), en comparación con menos de una cuarta parte de las mujeres (24%). Por el contrario, casi dos de cada cinco mujeres (38%) se acercan más al grupo que tiene poca confianza financiera pero mucha compostura, en comparación con el 23% de los hombres.

En general, más de la mitad (52%) de los hombres se clasifican en grupos que tienden a ser altos o muy altos en confianza financiera, en comparación con el 37% de las mujeres.

El siguiente cuadro muestra los cuatro tipos de inversores más comunes y qué porcentaje de mujeres y hombres inversores encajan aproximadamente en cada grupo.

«Los resultados del estudio son fascinantes, ya que muestran que una mayor proporción de hombres tienen más confianza en sí mismos y están más dispuestos a asumir riesgos que las mujeres, mientras que las mujeres que invierten tienen menos exceso de confianza, operan menos y, de media, obtienen mayores rendimientos. Reconocer los tipos de inversor permite a los gestores patrimoniales adaptar sus mensajes y consejos para atender las opiniones de las personas y ayudarlas. No se trata sólo de las diferencias de género, sino de que una menor confianza financiera implica que las personas inviertan menos y tengan mayores saldos en efectivo, lo que a su vez significa perder potenciales rentabilidades a largo plazo», señala Michelle White, codirectora de la Oficina Privada de Investec.

Según añade, «en Investec, nos enorgullecemos de contar con una plantilla y un equipo diverso de gestores de inversiones y planificadores de patrimonios para poder asignar los asesores adecuados a cada cliente, de modo que se sientan cómodos en el importante viaje a largo plazo hacia la libertad financiera, pensando tanto en nuestros clientes de hoy como en las futuras generaciones de sus familias”.

Por su parte, Greg B Davies, PhD, director de Behavioural Finance, Oxford Risk, afirma que «en algunos de estos grupos de actitudes habrá naturalmente una mayor proporción de mujeres y en otros de hombres, por lo que al dirigir el compromiso a estas personas financieras naturales, las mujeres y los hombres se comprometerán de manera diferente. Pero será debido a las diferentes preferencias de inversión, no a suposiciones tajantes asociadas a su sexo».

En su opinión, «por supuesto, no todo el mundo encaja perfectamente en estos cuatro grupos, pero con herramientas eficaces de creación de perfiles y plataformas digitales de compromiso, las narrativas y las intervenciones de comportamiento pueden ser hiper-personalizadas, asegurando la máxima eficacia en la mejora del comportamiento inversor”.

Foto cedidaDe izquierda a derecha: Jasbir Nizar, CEO en el Reino Unido y director global de Business Development de LOIM, y Ritesh Bamania, director de Ventas Institucionales para el Reino Unido e Irlanda de LOIM.

Nest, el fondo de pensiones laborales más grande del Reino Unido, ha seleccionado a Lombard Odier Investment Managers (LOIM) para gestionar un mandato de renta variable con enfoque global. Desde la gestora recuerdan que Nest, que representa actualmente a un tercio de la fuerza laboral del país, cuenta con 36.000 millones de libras en activos bajo gestión.

La estrategia gestionada de forma activa se centrará en tres temas clave: mitigación y adaptación al cambio climático, capital natural y tendencias sociales para una sociedad próspera. Según destacan desde la gestora, la estrategia aprovechará la experiencia de los equipos de investigación de sostenibilidad holistiQii y de inversión activa en renta variable de LOIM, para identificar oportunidades en mercados desarrollados y emergentes que estén alineadas con estos temas y que sean capaces de impulsar el progreso hacia la transición a cero emisiones, al mismo tiempo que buscan un atractivo rendimiento futuro ajustado al riesgo para todos los miembros. Nest espera invertir 5.000 millones de libras en la estrategia gestionada por LOIM de aquí a 2030.

Este mandato fue otorgado a LOIM después de un riguroso proceso de selección, en consonancia con la búsqueda de Nest de socios de primera clase en la industria de gestión de activos para respaldar su creciente conjunto de fondos de renta variable cotizados. “Lombard Odier fue el candidato más destacado en el proceso de contratación, demostrando que puede adoptar un enfoque dinámico en la construcción de carteras. Cuentan con sólidas capacidades de investigación en materia de sostenibilidad, acompañadas de un sólido proceso de inversión y gobernanza, lo que nos da plena confianza en que esta será una asociación de gran éxito”, ha destacado Liz Fernando, CIO de Nest.

“Nest es reconocida por su compromiso con los resultados positivos para todos sus stakeholders a través de sus estrategias de inversión y su liderazgo en sostenibilidad. Estamos encantados de asociarnos con Nest en un mandato basado en nuestra estrategia de Transición Planetaria, que reconoce el potencial de las tendencias de sostenibilidad para impulsar la rentabilidad de la renta variable activa. El mercado británico está liderando la innovación en transición y la inversión de cero emisiones, y en LOIM aspiramos a seguir ofreciendo ideas y soluciones sólidas en este espacio”, ha indicado Ritesh Bamania, director de Ventas Institucionales para el Reino Unido e Irlanda de LOIM.

Por su parte Jasbir Nizar, CEO en el Reino Unido y director global de Business Development de LOIM, ha añadido: “Creemos que los cambios sistémicos derivados de la transición medioambiental darán lugar a profundos cambios en los modelos de negocio, en las cadenas de valor y en la organización de nuestra economía. LOIM ha invertido significativamente en recursos y asociaciones para crear una investigación de vanguardia que traduzca estos cambios en una estrategia de inversión, trabajando sin fisuras con nuestro consolidado equipo de renta variable activa”.

Foto cedidaDaniel Loughney, nuevo director de Renta Fija de MIFL.

La plataforma europea de gestión de activos del Grupo Bancario Mediolanum, Mediolanum International Funds Ltd (MIFL), ha anunciado el nombramiento de Daniel Loughney como nuevo director de Renta Fija. Loughney, con más de 30 años de experiencia en la industria, se incorpora a la firma desde Border to Coast Pension Group, donde ocupaba el cargo de gestor senior de cartera de renta fija.

Ubicado en Dublín, Loughney liderará un equipo en crecimiento de profesionales de la inversión y será responsable de las estrategias de renta fija gestionadas internamente. Igualmente, aportará su experiencia contribuyendo activamente a la definición de la visión macro del Comité de Inversión, que será la base de las decisiones estratégicas y tácticas de inversión para todos los fondos, incluidas las estrategias multigestor.

En este nuevo cargo, centrará su labor en seguir ofreciendo un rendimiento de calidad superior, ampliando las capacidades y competencias del equipo y contribuyendo a la creación de soluciones de inversión innovadoras y orientadas al cliente. Loughney reportará a Brian O’Reilly, director de Estrategia de Mercado de MIFL, y trabajará estrechamente con Christophe Jaubert, director de Inversiones de la entidad.

El nuevo director de Renta Fija sucede a Charles Diebel, quien ha contribuido de manera significativa al equipo de renta fija y al equipo de inversión en general, y que continuará colaborando en calidad de asesor.

“Creo que la inversión constante de Mediolanum en talento y tecnología, su diversa gama de productos y su fuerte enfoque centrado en el cliente impulsarán el crecimiento y el éxito en el futuro, y son también las principales razones que me han motivado para unirme a la compañía. Estoy deseando contribuir al éxito continuado de MIFL, con el objetivo de superar las expectativas de los clientes a través de todo tipo de estrategias”, ha señalado Daniel Loughney, como nuevo director de Renta Fija de MIFL.

Por su parte, Brian O’Reilly, director de Estrategia de Mercado de MIFL, ha comentado: “Estamos encantados de recibir a Daniel en nuestro equipo de Dublín. Estoy seguro de que será una gran incorporación en nuestra empresa mientras seguimos creciendo y sirviendo a nuestros clientes. Daniel aporta una gran experiencia que, sin duda, mejorará nuestras capacidades y nuestro compromiso con la excelencia”.

Según destacan desde la gestora, Loughney ha trabajado para algunas de las principales gestoras de activos internacionales, por lo que aporta un profundo conocimiento de las tendencias del mercado y de los factores que impulsan las valoraciones en todas las clases de activos. De hecho, antes de trabajar en Border to Coast Pension Group, ejerció de vicepresidente senior en AllianceBernstein Asset Management durante más de diez años.

La segunda reunión del año del Banco Central Europeo (BCE), que se celebrará mañana, llega con un dato de inflación positivo de fondo. En febrero, cayó al 2,6%, lo que supone el quinto mes por debajo del 3% y se acerca al objetivo del BCE. ¿Supone esto que el BCE puede convertirse en el primero de los cuatros grandes bancos centrales en bajar los tipos de interés? Las gestoras se muestran prudentes a la hora de contestar a esta pregunta.

Para Ulrike Kastens, Economist Europe de DWS, sin duda es una buena noticia que la inflación general de la zona euro haya seguido bajando, sin embargo considera que la tasa subyacente sigue siendo un problema. En consecuencia, a la hora de hablar de una baja de tipos, insisten en que el BCE seguirá dependiendo de los datos y no de una fecha concreta. “Los datos de inflación de febrero no cambian nuestra opinión sobre la política monetaria del BCE, pero muestran que éste debe mantener la cautela. Dado que la economía de la zona euro tiende a estabilizarse, la evolución de los salarios será crucial para el calendario de la primera bajada de tipos. Nuestra impresión es que la mayoría de los miembros del BCE son partidarios actualmente de un primer recorte de tipos en junio. Para entonces, se dispondrá de más datos sobre inflación y salarios que permitirán evaluar con mayor confianza que la inflación se acerca a la marca del 2%”.

En general, las gestoras no esperan ninguna decisión relevante en esta reunión de marzo y coinciden en señalar que los tipos de interés permanecerán sin cambios. “El Banco Central Europeo (BCE) no tiene prisa por actuar sobre los tipos de interés oficiales este jueves. La probabilidad de un recorte de tipos se acerca al 0% y las posibilidades de subida, aún más escasas. El modo esperar y ver parece estar en pleno apogeo para la reunión de esta semana. Lo mismo cabe decir de abril”, afirma Kevin Thozet, miembro del comité de inversión de Carmignac.

Sin embargo, desde Allianz GI consideran que, a medida que pasen los meses, el BCE tendrá menos argumentos para mantener los tipos donde están, sobre todo porque el su decisión contribuye al endurecimiento de las condiciones financieras. «Mientras crece la presión sobre el Banco Central Europeo (BCE) para que recorte los tipos de interés sostenemos que los riesgos asociados a recortar las tasas demasiado pronto superan a los de una acción tardía . Las actas de la reunión del BCE del pasado 25 de enero 1 reflejan la cautela de la autoridad monetaria y es poco probable que su enfoque haya cambiado desde entonces. De hecho, la evolución actual de los precios y salarios sugiere que la política monetaria no sufrirá modificaciones a corto plazo», sostiene Franck Dixmier, director de inversiones global de Renta Fija de Allianz Global Investors.

El Consejo de Gobierno del BCE

Otro motivo por los que muestran cautela a la hora de hablar de bajada de tipos es por la divergencia que se observa entre las opiniones de los miembros del Consejo de Gobierno del BCE. “En las últimas semanas, los portavoces del BCE han expresado sus opiniones sobre el calendario de un primer recorte de tipos. El Gobernador del Banque de France expuso un enfoque más global que puede ayudar a alcanzar un compromiso: el momento del primer recorte, el ritmo de los recortes posteriores y el nivel final del tipo de interés oficial. Durante la sesión de preguntas y respuestas, la Presidenta Lagarde probablemente informará de un primer debate sobre este asunto. Al hacerlo, es probable que vuelva al enfoque de tres pilares del BCE: perspectivas de inflación, precios subyacentes y transmisión de la política monetaria, concluyendo probablemente que no era el momento adecuado para no decidir ni comprometerse en una fase tan temprana. La inflación subyacente seguirá siendo un tema polémico, especialmente cuando el fuerte crecimiento de los salarios nominales se compensa con una productividad laboral muy débil”, comentan Hugo Le Damany y François Cabau, Economista y Economista Senior para la Eurozona de AXA Investment Managers.

“Un problema para Christine Lagarde esta semana es que el debate sobre la bajada de tipos ya ha comenzado de forma muy pública, con bastantes miembros del Consejo de Gobierno tomando la palabra para expresar sus opiniones. De este modo, será muy difícil que la presidenta del Banco Central Europeo (BCE) dé largas al asunto y se niegue por completo a entablar una conversación sobre la conversación, necesaria antes de la primera bajada de tipos. Sin embargo, el Consejo de Gobierno está en este momento probablemente demasiado dividido para que ella vaya más allá de la admisión de que el debate interno ha comenzado y entable una discusión precisa sobre el calendario”, añade Gilles Moëc, economista jefe de AXA IM.

Sobre el Consejo de Gobierno del BCE, Claudia Fontanive-Wyss, gestora de carteras de Vontobel, explica: “En la reunión de marzo, entre otros, el español Hernández, del ala acomodaticia, no será miembro con derecho a voto, mientras que, en la reunión de abril, por ejemplo, el francés Villeroy -otro dovish- no será miembro con derecho a voto del comité. Los miembros dovish, como Panetta (Italia), Villeroy (Francia) y Hernández (España) parecen inclinarse por una normalización temprana y gradual de la política monetaria, en lugar de recortes bruscos y más fuertes, sobre todo teniendo en cuenta que la mejora de los datos aún no apunta a una recuperación significativa y duradera”.

Por último, según recuerda Flavio Carpenzano, director de Inversiones de Capital Group, la alemana Isabel Schnabel, influyente miembro del Comité Ejecutivo del BCE, dio una entrevista en diciembre en la que se mostraba más prudente en relación con las perspectivas de recortes de tipos. “Recientemente, ha señalado que se conforma con que los tipos de interés no tengan que subir más. Aunque pensamos que los mercados descuentan actualmente demasiados recortes de tipos y demasiado pronto, el hecho de que el BCE haya puesto fin a su ciclo de subidas de tipos va a favorecer en gran medida a los tipos a medio plazo”, reconoce.

Expectativa sobre la reunión

En líneas generales, la reunión de mañana traerá nuevas proyecciones macroeconómicas, Lagarde reforzará el mensaje de que la inflación continúa la trayectoria descendente y se espera una revisión a la baja de la proyección de inflación. Según Konstantin Veit, gestor de cartera de PIMCO, desde finales del año pasado, los mercados han descontado un número considerable de recortes de tipos. En consecuencia, los precios parecen mucho más razonables y no muy alejados de nuestra previsión de tres recortes para este año.

“Aunque los nuevos datos sobre inflación sugieren que el proceso de desinflación a corto plazo podría ser algo más rápido de lo previsto, las implicaciones para la inflación a medio plazo son menos claras. Sin embargo, las nuevas proyecciones macroeconómicas de los servicios de la Comisión mostrarán probablemente una inflación general en torno al objetivo en 2025 y 2026”, matiza Veit.

Charles Diebel, responsable de Renta Fija de Mediolanum International Funds (MIFL), también coincide en que será importante observar cuál es el mensaje en torno a las perspectivas. Además, advierte de que la ambiciosa política de fijación de precios para los recortes de tipos vista anteriormente en el mercado se ha normalizado en cierta medida y ahora está mucho más alineada con las expectativas oficiales del BCE. “No mencionarán explícitamente cuándo, pero seguimos esperando que el primer recorte de tipos se lleve a cabo en junio, por un valor de 25 puntos básicos (0,25%). Para que esto ocurra, los datos de inflación deberán mejorar. Creemos que este será el aspecto clave del mensaje de esta semana”, comenta.

Por último, Annalisa Piazza analista de renta fija de MFS Investment Management, espera que Lagarde reciba algunas preguntas «incómodas» durante la conferencia de prensa de esta semana y sus respuestas probablemente proporcionarán más pruebas de lo dividido que está el Consejo de Gobierno sobre los siguientes pasos. “Si se le pregunta, esperamos que Lagarde reitere la independencia del BCE respecto a las decisiones políticas de otros bancos centrales. No nos sorprendería que esta vez el BCE recortara los tipos antes que la Reserva Federal, ya que el panorama fundamental justifica plenamente la medida. Creemos que Lagarde rebatirá las preguntas sobre el momento exacto de los recortes y la magnitud de los próximos movimientos. Con la economía estancada y un descenso gradual de la inflación, una reducción progresiva hasta neutral parece tener más sentido, pero descartamos que el BCE se comprometa de antemano, ya que la incertidumbre sigue siendo elevada”, afirma Piazza.

Implicaciones para el inversor

La perspectiva de bajadas de tipos a ambos lados del Atlántico plantea interrogantes a los inversores. Si bien los mercados anticipan un número equivalente de recortes para los dos bancos centrales y más o menos al mismo tiempo, la situación económica es muy diferente entre ambas regiones. En opinión de Felix Feather, economista de abrdn, los inversores buscarán pistas en el comunicado para saber si ese primer recorte se producirá en abril, junio o más adelante.

“Estas pistas pueden encontrarse en el marco retórico de la decisión y en las actualizaciones de las proyecciones de los expertos del BCE. Esté atento a cualquier cambio en las proyecciones de inflación a medio plazo: son fundamentales para la reacción del banco, especialmente en la coyuntura actual”, comenta Feather.

Por su parte, el miembro del comité de inversión de Carmignac añade: “En este contexto, preferimos los tipos básicos europeos a sus homólogos estadounidenses. Y más en general, en renta fija, favorecemos los activos rentables. El carry es atractivo e indica a los inversores hasta qué punto el tiempo jugará a su favor; al fin y al cabo, a los inversores en renta fija se les paga por esperar”.

Según el análisis que hace PaoloZanghieri, economista senior de Generali AM, parte del ecosistema de Generali Investments, “las acciones y los bonos se bifurcan al revalorizarse las medidas de los bancos centrales”. En su opinión, los mercados de renta variable se han mostrado notablemente resistentes a la revalorización de los bancos centrales y al consiguiente aumento de los rendimientos.

“Esta bifurcación sobre los bonos se debe en gran medida al milagro de la Inteligencia Artificial (IA), a la abundante liquidez y al creciente optimismo sobre la economía. Aun así, el ciclo sigue siendo frágil y expuesto a varios riesgos, ante todo geopolíticos. Por lo tanto, advertimos de que el sentimiento y el posicionamiento alcistas de los inversores, así como la deprimida volatilidad de los activos de riesgo, también pueden reflejar un poco de complacencia”, concluye Zanghieri.

Los dos últimos años han estado marcados por el temor a la posible magnitud de la primera desaceleración económica sostenida desde 2008. No obstante, según la Encuesta a Analistas anual de Fidelity International (Fidelity), están empezando a darse las condiciones para que las empresas dirijan su mirada hacia la expansión y Japón se perfila como el faro económico del mundo en 2024.

Los analistas de Fidelity celebran más de 20.000 reuniones con empresas al año. Dicho de otro modo, cada día laborable uno de sus analistas está hablando con la dirección de una empresa cada 10 minutos. Para recoger toda esa experiencia y conocimiento, cada año, la compañía encuesta a sus analistas en todo el mundo. Según Fidelity, juntas, “estas respuestas pintan un cuadro revelador del comportamiento de las diferentes regiones y sectores a un año vista, y más allá”. Por ejemplo, por primera vez desde la pandemia, son mayoría los analistas de Fidelity que piensan que la inflación de los costes de las empresas descenderá durante el próximo año.

“Según nuestros analistas de Norteamérica, nadie habla ya de inflación. Los salarios eran la última complicación, pero estos parecen estar normalizándose con rapidez también”, ha señalado Gita Bal, responsable global de análisis de Renta Fija de Fidelity International.

En la mayoría de los sectores, los analistas que los cubren esperan que muestren una mejoría este año; en este sentido, el porcentaje que afirma que su sector se encuentra en expansión pasa del 52% actualmente al 61% que espera que esa sea la situación dentro de doce meses.

Sin embargo, hay un puñado de sectores donde las respuestas sugieren que las condiciones podrían empeorar conforme avance el año. Los analistas que cubren empresas petroleras y gasistas de Norteamérica aducen que la caída de los precios de las materias primas es un lastre para el sector energético. El sector financiero también vivirá la otra cara del descenso de los tipos de interés.

“Un año repleto de elecciones en todo el mundo agrava las inquietudes geopolíticas actuales. Sin embargo, las reuniones con los equipos directivos han sido sorprendentemente positivas en lo que respecta a las perspectivas para 2024, a pesar de los riesgos inmediatos que se recortan en el horizonte. No obstante, los sectores de energía y servicios financieros han obtenido una menor puntuación, de acuerdo con nuestros analistas. La caída de los precios de las materias primas y la perspectiva de descensos de los tipos de interés están influyendo claramente en el sentimiento en estas áreas”, ha añadido Gita Bal.

Desde la gestora también destacan que la encuesta refleja una oleada de optimismo ante la reflación de la economía nipona Japón, que va a convertirse en el faro económico del mundo en 2024. “Las expectativas de crecimiento de los ingresos y los beneficios en 2024 en Japón son más altas que en cualquier otra región. Los analistas que cubren Japón también son los más optimistas en relación con la ampliación de los márgenes de beneficios. Japón se sitúa en cabeza en lo que respecta a las expectativas de inversión empresarial, rentabilidad sobre el capital, capacidad para repercutir los costes a los consumidores y si sus empresas van a estar o no en una fase de expansión dentro del ciclo el próximo año por estas fechas”, indica la encuesta.

Este optimismo contrasta con el mayor nivel de cautela de nuestra anterior encuesta anual, realizada a finales de 2022. Por ejemplo, casi un tercio de los analistas de Japón señaló entonces que los consejeros delegados de las empresas que cubrían esperaban un crecimiento nulo de los beneficios en 2023, la región más pesimista exceptuando EMEA/Latinoamérica. En la encuesta actual, todos los analistas de Japón afirman que los consejeros delegados esperan que los beneficios crezcan.

En este sentido, Gita Bal explica: “Existe una explicación sencilla para gran parte de este optimismo. La economía japonesa por fin ha dejado atrás más de dos décadas de recesiones y estancamiento y se observan señales alentadoras de aumentos generalizados de los precios. Aunque la inflación ha supuesto un gran dolor de cabeza para gran parte del mundo durante los últimos años, ahora es un problema bienvenido en Japón”.

¿Cisnes grises?

Según destaca la encuesta, ante la gran cantidad de elecciones que se van a celebrar este año 2024, aumenta el riesgo de perturbaciones. No obstante, una de las conclusiones más sorprendentes de la encuesta es que el 65% de los analistas indica que las empresas que cubren no mencionan en absoluto las elecciones. Las que sí lo hacen están divididas a la hora de hablar del riesgo relacionado con las elecciones. Todo se reduce en gran parte a escenarios particulares en sectores concretos.

Únicamente el 28% de todos los analistas de Fidelity afirma que el contexto geopolítico actual está coartando los planes de inversión, y este es el porcentaje más bajo de analistas que lo afirman desde que comenzamos a plantear esta pregunta en 2017.

“El fin de la era de los tipos de interés al cero siempre iba a provocar tensiones. Estamos ya en un periodo en el que las empresas se aprietan el cinturón, la demanda sufre más presiones y el poder de fijación de precios desciende, pero la encuesta de este año ofrece señales claras de que, con independencia de cómo se materialice la desaceleración, para la mayoría de las empresas el sistema se reiniciará y la próxima fase las aupará, en lugar de lastrarlas”, concluye Gita Bal.