Los datos que hay que vigilar mientras los mercados mundiales divergen

| Por Cecilia Prieto | 0 Comentarios

Tras un largo periodo en el que los mercados mundiales se han movido en gran medida al unísono, creemos que la economía mundial ha llegado a un punto en el que tanto las perspectivas económicas como la rentabilidad de las distintas clases de activos se dispersarán, impulsadas más por factores idiosincrásicos y menos por fuerzas uniformes.

Para entender qué factores pueden influir en los mercados, destacamos varias series de datos que conviene seguir de cerca en los próximos meses.

Los inversores tendrán que reconocer qué clases de activos están ya plenamente valoradas y cuáles presentan oportunidades si los datos les son favorables.

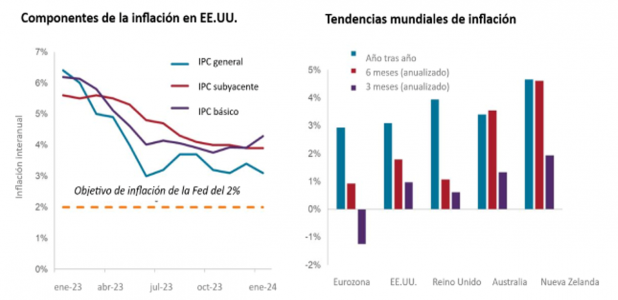

Como la inflación subyacente (sin alimentos ni energía) se mantiene en el 3,8%, la Reserva Federal probablemente no quiera cortar tipos de cambio antes de junio. Por otra parte, la inflación «subyacente» (es decir, los servicios básicos, excluidos la energía y la vivienda) subió un 4,3%. La persistente inflación de los servicios compensa con creces la contribución de los bienes al IPC, que entra en territorio deflacionista.

Fuente: Bloomberg, a 16 de febrero de 2024.

Las tendencias en otras regiones ilustran cómo la política que se había estado moviendo al unísono tendrá que desacoplarse. Por ejemplo, en la eurozona la inflación está cayendo en picado, no debido a una política particularmente eficaz, sino a un estancamiento de la economía.

Cuanto más tiempo se mantengan los tipos de interés restrictivos, mayores serán las probabilidades de que merme el crecimiento económico. Por este motivo, creemos que la probabilidad de un aterrizaje suave se ha reducido. Por el contrario, los recortes prematuros, parafraseando al presidente de la Fed, Jerome Powell, podrían provocar que la inflación se estabilizara por encima del objetivo de política preferido potencialmente distorsionando los patrones de consumo.

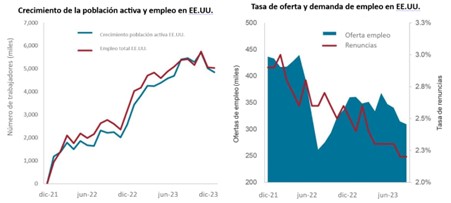

El mercado laboral estadounidense se mantiene robusto, con una tasa de desempleo debajo del 4,0%. Creemos que la Fed querrá ver algunos solicitantes de empleo frustrados más antes de embarcarse en cortes de tipos.

Fuente: Bloomberg, a 16 de febrero de 2024.

Otros indicadores apuntan a un enfriamiento del mercado laboral. Las ofertas de empleo han caído una cuarta parte desde su máximo como también el porcentaje de trabajadores lo bastante confiados como para renunciar.

No es sorprendente que las regiones que luchan por frenar los precios también tengan tasas de desempleo relativamente bajas, ya que la competencia por la mano de obra alimenta la inflación impulsada por los salarios.

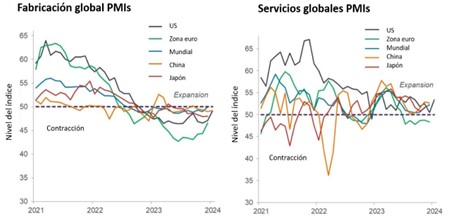

El histórico ciclo de endurecimiento está pesando sobre la industria manufacturera mundial y otros segmentos sensibles a los tipos de interés. Con la excepción de la eurozona, los servicios han resistido mejor. Si los servicios consiguen mantenerse en territorio de expansión mientras la inflación continúa su senda descendente, podría lograrse un esquivo aterrizaje suave.

Fuente: Bloomberg, a 16 de febrero de 2024.

Si los índices PMI del sector servicios caen, cabe esperar que el consumo haga lo propio. En consecuencia, los sectores más expuestos al ciclo podrían verse afectados.

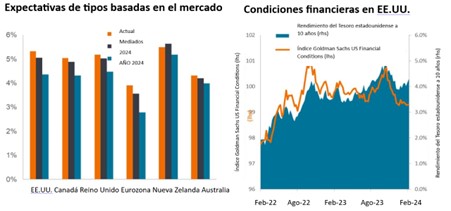

Conseguir que la inflación pase del 3,0% al 2,0% será mucho más difícil que llevarla del 9,0% al 3,0%. En consecuencia, el ritmo de los movimientos variara de una zona geográfica a otra, ya que las autoridades intentarán prescribir políticas adaptadas a sus condiciones.

Las regiones con economías resistentes -como Estados Unidos-, probablemente se permitan el lujo de esperar. Otras, como la eurozona, podrían verse obligadas a actuar antes, sobre todo porque se prevé que la economía del bloque coquetee con un crecimiento del 0,0%.

Fuente: Bloomberg, a 14 de febrero de 2024.

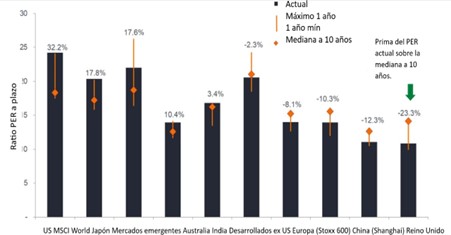

A pesar de un ciclo de endurecimiento histórico, la renta variable está cerca de niveles récord gracias a que los mercados están dominados por pocos valores estadounidenses de gran capitalización. Cuando se aíslan, las valoraciones entre regiones, sectores y estilos son más dispersas, y muchas parecen descontadas. La tarea de los inversores consiste en identificar qué segmentos del mercado reflejan un equilibrio aceptable entre la realidad económica y el potencial de crecimiento a largo plazo.

Valoración de las acciones por regiones

Fuente: Bloomberg, a 14 de febrero de 2024. Nota: Las rentabilidades pasadas no predicen rentabilidades futuras.

Las acciones estadounidenses están apalancadas en potentes temas seculares que podrían resistir bien en una economía debilitada. Sin embargo, incluso dentro de EE.UU., existe una dispersión considerable en las valoraciones, ya que tanto las acciones de valor como las de mediana capitalización cotizan mucho más cerca de las normas históricas.

Las malas noticias están muy presentes en Europa, pero esto puede pasar por alto la presencia mundial de sus empresas, que podría compensar la debilidad nacional. Las valoraciones chinas reflejan un sector inmobiliario moribundo y un exceso de deuda. A nivel sectorial, la energía y los materiales mundiales parecen baratos como también los segmentos tradicionalmente defensivos, como los servicios públicos y los bienes de consumo básico.

Dentro de la renta fija, creemos que es primordial ajustar la duración para reflejar las perspectivas de inflación y crecimiento de una región. Países que pronto podrían verse obligados a bajar los tipos pueden presentar oportunidades.

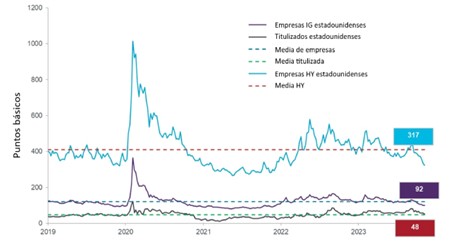

Distintos segmentos crediticios están valorando una serie de resultados económicos. Basándose en la diferencia entre sus rendimientos y los de su referencia libre de riesgo, el crédito titulizado parece reflejar un entorno económico más débil que los créditos corporativos.

Diferenciales del mercado de renta fija estadounidense

Fuente: Bloomberg, a 14 de febrero de 2024.

Pero la calidad también importa. Muchos emisores de alta calidad aprovecharon la época de tipos extremadamente bajos para ampliar su perfil de vencimientos. Por el contrario, las empresas con una exposición más cíclica y una mayor carga de deuda parecen menos atractivas.

Tribuna de Adam Hetts, responsable mundial de multiactivos de Janus Henderson Investors.