La empresa internacional de migración de inversiones Henley & Partners ha publicado en colaboración con la empresa de inteligencia sobre la riqueza mundial New World Wealth una lista con las 10 ciudades más ricas del mundo en cuanto al número de residentes millonarios. Los datos sorprenden porque, frente a lo que se puede esperar, en Europa solo Londres figura en la lista de 2023. Además, cae al cuarto puesto, con 258.000 residentes HNWI, después de haber sido considerada la ciudad más rica del mundo durante muchos años. El Viejo Continente ya es superado por Norteamérica y Asia: las ciudades de EE.UU. y China dominan la lista.

Nueva York encabeza el ranking como ciudad más rica del mundo, con 340.000 millonarios, seguida de otros dos centros de aglomeración de riqueza de EE.UU.; la bahía de San Francisco y Los Ángeles, que ocupan los puestos tercero y sexto, con 285.000 y 205.400 residentes con un elevado patrimonio neto, respectivamente. Esto supone una capacidad de inversión superior a un millón de dólares.

Las ciudades de Asia-Pacífico están ganando terreno en la última década. Aunque Tokio, que lideraba el grupo hace diez años, cae al segundo puesto con 290.300 millonarios, nos encontramos casos de crecimiento, como el de la ciudad-estado de Singapur, ampliamente considerada como la ciudad más favorable para los negocios del mundo y uno de los principales destinos para los millonarios emigrantes. En la actualidad ocupa el quinto lugar de la lista, con 240.100 millonarios residentes.

China cuenta con tres ciudades que figuran entre las 10 primeras del ranking: Hong Kong, con 129.500 millonarios; Pekín, con 128.200, y Shanghai, 127.200. Estas ocupan los puestos séptimo, octavo y noveno respectivamente. Pekín y Shanghái han escalado posiciones en la última década, pero Hong Kong ha caído en picado desde que estuviese en el cuarto puesto en 2012.

India, país conocido por sus contrastes económicos, cuenta con dos ciudades entre las 10 primeras del ranking. Estas son Bengaluru, con un 88% de crecimiento, e Hyderabad, con un 78%.

Los dos últimos puestos de la lista de Henley & Partners son para Sharjah, centro cultural de los EAU, que ha tenido un crecimiento de millonarios del 84%, y Ho Chi Minh, en Vietnam, con un 82%. Además, esta última se perfila como el próximo gran centro de riqueza de Asia.

¿Existe un truco para impulsar el crecimiento económico y atraer inversores, fomentando una economía de aglomeración? Juerg Steffen, director gerente de Henley & Partners, afirma que 7 de las 10 ciudades más ricas del mundo se encuentran en países que acogen programas formales de migración de inversiones y fomentan activamente la inversión extranjera directa a cambio de derechos de residencia o ciudadanía. «El derecho a vivir, trabajar, estudiar e invertir en los principales centros internacionales de riqueza, como Nueva York, Londres, Singapur, Sydney y Hong Kong, puede garantizarse mediante la residencia por inversión”. Resulta así que poder trasladarse uno mismo, su familia o su empresa a una ciudad más favorable, o tener la posibilidad de elegir entre varias residencias diferentes en todo el mundo, es un aspecto cada vez más importante de la planificación del patrimonio internacional y el legado para los clientes privados.

Un ejemplo de correcta actuación en este sentido es el del titán económico de Australia, Sydney, que se sitúa en el décimo puesto de la lista, con 126.900 millonarios. La ciudad alberga algunos de los suburbios residenciales más exclusivos del mundo y ha experimentado un crecimiento de la riqueza especialmente fuerte en los últimos 20 años. Se prevé que entre en el Top 5 de las ciudades más ricas del mundo en 2040.

Estados Unidos y China, rivales económicos

Estados Unidos y China, quienes dominan la lista de las 10 ciudades con mayor crecimiento de millonarios residentes en la última década, están enfrentados en cuanto a captación de millonarios. Hangzhou, uno de los lugares de vacaciones más populares de China, encabeza la lista en este sentido, con un crecimiento de millonarios del 105% entre 2012 y 2022.

La capital de la alta tecnología, Shenzhen, y la ciudad portuaria de Guangzhou también disfrutaron de una expansión significativa de HNWI durante la última década, con un 98% y un 86%, respectivamente. Y al otro lado del globo, en EE.UU. también han hecho los deberes. Los tres puntos de mayor crecimiento de millonarios en el gigante americano son Austin, con un 102% de crecimiento de los HNWI residentes, West Palm Beach, con un 90%, y Scottsdale, con un 88%.

Andrew Amoils, director de Investigación de New World Wealth, afirma que los imanes tradicionales de la riqueza, como Mónaco y Dubai, también han experimentado un crecimiento especialmente fuerte de millonarios en la última década. «Podría decirse que Mónaco es el refugio más seguro del mundo para los súperricos: la riqueza media de una persona que vive en Mónaco supera los 10 millones de dólares, lo que la convierte en la ciudad más rica per cápita”. Lo cierto es que también es la ciudad más cara del mundo, con precios de apartamentos que superan regularmente los 35.000 dólares por metro cuadrado.

Dubai sería otro centro de riqueza internacional establecido, favorecido por sus bajos tipos impositivos, que la convierten en un imán para la migración de millonarios de todo el mundo. Solo en 2022 se mudaron a la ciudad unas 3.500 personas con grandes patrimonios. Habrá que ver si en los próximos años si el ranking se altera y si ciudades como Tokio o Hong Kong recuperan los niveles que tenían hace años. Ello dependerá de la buena aplicación que hagan de las estrategias actuales en su economía para cultivar y mejorar su atractivo como centros de riqueza.

Foto cedidaJeremy Thomas, gestor del JSS Sustainable Equity – Global Thematic

El stock picking ha sido el principal factor que ha impulsado la rentabilidad en lo que va de año. “A medida que se calma el pánico en los mercados y los riesgos se vuelven más claros, la liquidez está volviendo a las compañías de alta calidad con fundamentales sólidos”, explican desde J.Safra Sarasin Sustainable Asset Management (JSS SAM). Expertos de la firma constatan que el entorno macro actual “se encuentra en un periodo de descubrimiento post-Covid”.

Por esta razón, pese a la inversión de las curvas de tipos, la resistencia de la inflación y la ralentización de los PMIs globales, desde la firma suiza admiten que les cuesta tener una visión muy negativa, principalmente por la robustez del empleo y la demanda del consumo. “Si bien es probable que las expectativas de beneficios sigan siendo demasiado elevadas, estamos mucho más cerca de un cambio de base que probablemente ocurra en los próximos meses. Esto debería proporcionar perspectivas mucho más claras sobre dónde se encuentran las valoraciones, lo que permitirá que los fundamentales impulsen los mercados de nuevo”, explican.

El regreso del stock picking y el brillo de las acciones de calidad están favoreciendo el comportamiento de los fondos de la firma, particularmente del JSS Sustainable Equity – Global Thematic, gestionado por Sarasin & Partners LLP, líderes en inversión temática global con 20 años de experiencia. Se trata de un fondo de renta variable global que integra el expertise en sostenibilidad de J. Safra Sarasin Asset Management, que es pionera en ESG con 30 años de experiencia.

El fondo está gestionado desde Londres por un equipo que lidera Jeremy Thomas. El proceso de inversión actual se puso en marcha en diciembre de 2016 y gira en torno a un enfoque 100% fundamental que usa tres estrategias diferentes. Desde la firma explican que siguen un enfoque Quality Growth At Reasonable Price (QGARP), al que asignan un peso de entre 50-100% en función de las oportunidades que encuentren en el mercado y siempre con cuidado de que no incurran en sobrevaloraciones. La asignación actual se sitúa en el 58% (datos a 31/03/2023) y se centra en compañías líderes globales, con un management y un modelo de negocio sólidos, como Illumina, Shimano o Keyence.

Cuando el QGARP se vuelve caro, el fondo tiene flexibilidad para recurrir al uso de posiciones contrarian y de situaciones especiales siempre dentro del universo QGARP, cada una con un peso de 0-25%. La asignación a estrategias contrarian actualmente está en máximos, ya que el equipo está encontrando muchas oportunidades para incorporar compañías de alta calidad que, por circunstancias a corto plazo, están siendo ignoradas o infravaloradas por el mercado, como por ejemplo Walt Disney.

Por otra parte, la asignación a situaciones especiales supone en la actualidad un 17% de la cartera. Aquí podemos encontrar compañías de alta calidad que están atravesando una situación de excepcionalidad: la entrada de un nuevo equipo directivo, cambios en los incentivos o consolidación de la industria son algunas de las situaciones que pueden provocar cambios en el valor intrínseco de la compañía que el equipo gestor es capaz de detectar gracias a su amplio conocimiento de la industria. Shisheido es un ejemplo de valores en esta parte de la cartera, al haber experimentado la compañía un cambio de su equipo directo en octubre de 2020.

El resultado de este proceso es una cartera long-only con una selección fundamental de acciones bottom-up y un tracking error del 3-5%. Se trata de una cartera concentrada en 40-50 compañías (actualmente tiene 41 posiciones) en la que el peso del top 10 supone más del 30% de toda la estrategia (actualmente está en el 38%).

Otro de los elementos diferenciales del JSS Sustainable Equity – Global Thematic es que el proceso de inversión integra consideraciones ESG en todas sus etapas. “La sostenibilidad es la lente que nos permite conocer la viabilidad de nuestras inversiones y reduce significativamente los riesgos de cola”, afirman desde la gestora. De esta forma, el 50% es el porcentaje mínimo de inversiones sostenibles y la huella de carbono es hasta seis veces inferior a la del MSCI World, su índice de referencia. “Conseguimos así una cartera quality blend sostenible que tiene un crecimiento superior de los beneficios (15% vs 11%) y un endeudamiento mucho menor (55% vs 145%)”, resumen desde JSS SAM.

Posicionamiento de la cartera

“La cartera está bien posicionada para cualquier decepción del entorno macro y capturar el máximo upside idiosincrático posible”, insisten desde la firma suiza. Por sectores, actualmente el de mayor asignación es el sanitario, por su solidez frente a cualquier debilidad económica. También sobreponderan servicios de comunicación (activos de medios y redes), por su crecimiento a tasas elevadas.

En comparación con el cuarto trimestre de 2022, han reducido exposición a consumo discrecional. En cambio, han aumentado el consumo estable al ser más defensivo. El equipo también se mantiene fiel a su decisión de no tener exposición en banca ni a REITs: “Aunque la estrategia fue presionada por esta infraponderación a principios de año, fue positiva para nosotros después, pues favoreció a las compañías defensivas de alta calidad”. Mantienen asimismo su infraponderación en tecnologías de la información.

La cartera está posicionada para aprovechar el buen momento económico en Asia motivado por la reapertura de China, “lo que debería compensar las menos atractivas valoraciones de los índices estadounidenses”. De hecho, están ligeramente infraponderados en EE.UU. por el considerable endurecimiento de las condiciones financieras y por encontrarse en la fase final del ciclo económico.

Además, el equipo gestor busca con su selección de acciones ofrecer a los partícipes exposición a cinco temáticas de largo plazo: digitalización, automatización, envejecimiento, evolución del consumo y cambio climático. “El peso de las temáticas dependerá totalmente de las valoraciones y la perspectiva, sin tener que dedicar un peso concreto de forma obligatoria”, aclaran. El equipo ha optado por incrementar a lo largo del último año el pilar envejecimiento versus cambio climático, siendo salud el sector de preferencia.

La exposición actual a temas se queda así: 31% a digitalización, 29% a evolución del consumo, 22% a envejecimiento, 12% a automatización y 6% a cambio climático.

A nadie se le escapa el interés y trascendencia de la retribución en momentos de enorme complejidad como los actuales, y donde las subidas del SMI, la importante escalada de los precios vista durante el último año, la necesidad de atraer y retener talento en las organizaciones, son solo muestras de la realidad poliédrica de una institución, el salario, sobre la que están lloviendo ríos de tinta en los últimos años.

Es por ello que The Adecco Group Institute, el centro de estudios y divulgación del Grupo Adecco, ha elaborado su IX Monitor Anual Adecco sobre Salarios, en el que, basados en datos de la Encuesta Trimestral de Coste Laboral y de Eurostat, se analiza la remuneración media española, desde diferentes perspectivas.

En esta primera parte el análisis se centra en la relación que el salario medio tiene con variables como el PIB per cápita y la productividad media, así como la situación del salario mínimo en comparación con diferentes valores: comparativa europea, sector y tamaño de empresa o comunidad autónoma.

De las distintas definiciones para referirse a los salarios, en este monitor utilizan la de salario ordinario bruto. Esta definición incluye los pagos de regularidad mensual antes de computarse las deducciones y retenciones correspondientes. Quedan excluidos, por tanto, todos los pagos no regulares (pagas extraordinarias, horas extras, atrasos, indemnizaciones, etc.). Utilizan datos medios anuales. Todos los datos se mencionarán en euros por mes de aquí en adelante.

Dos son las conclusiones más llamativas de este presente análisis. Por un lado, que el salario medio español, como proporción de la productividad media, ocupa el 11º puesto en la Unión Europea (un año atrás estaba en sexta posición). Y por otro, en relación con el salario mínimo interprofesional, que España (49,4%) es el octavo país de la UE en el que el salario mínimo es mayor en proporción al salario medio.

En palabras de Javier Blasco, director de The Adecco Group Institute, “la vinculación de los salarios y la productividad es crucial en la economía actual. En países con un crecimiento de la productividad y altas tasas de empleo, los aumentos del salario mínimo interprofesional son una excelente noticia. Sin embargo, este no es el caso de España. Si tenemos en cuenta las horas trabajadas en lugar del número de puestos de trabajo, la productividad de España disminuyó muy ligeramente en el cuarto trimestre de 2022 (-0,01% interanual) a pesar del aumento del PIB. Además, es importante tener en cuenta que solo la Comunidad de Madrid y el País Vasco superan el PIB per cápita promedio de la Unión Europea. Así, las subidas salariales deberían ir acompañadas de medidas que impulsen la productividad de las empresas. En términos de retribución, las empresas deben evitar aumentos indiscriminados y lineales de los salarios, y en su lugar, basarse en modelos que valoren la contribución individual a través del logro de objetivos”.

En relación con el salario mínimo interprofesional, el director de The Adecco Group Institute indica que “es relevante destacar que el SMI ya supera el 60% del salario medio en 13 comunidades autónomas de España. Solo Madrid, Cataluña, el País Vasco y Navarra se sitúan por debajo de ese nivel, lo cual puede ser un indicador de las altas tasas de desempleo y baja productividad que se observan en el país. Existe preocupación en sectores y colectivos como la agricultura, el trabajo doméstico, los trabajadores autónomos y los jóvenes en busca de empleo, así como en sectores intensivos en mano de obra, donde las subidas generalizadas de salarios pueden dificultar el acceso y la retención de empleos. Es importante que las subidas del salario mínimo sean predecibles y estén sujetas a una evaluación y diseño dinámicos que permitan revisiones periódicas”, concluye Blasco.

La remuneración en España: salario medio vs PIB per cápita y productividad

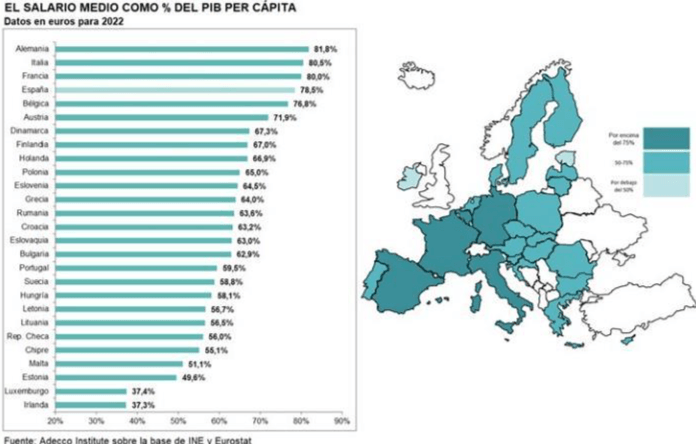

El salario medio de la economía española durante 2022 ha sido de 1.822 euros mensuales. El nivel de este salario medio en España se encuentra acorde al nivel de riqueza de nuestra economía si lo analizamos en términos de comparación con otros países. Eso es lo que puede concluirse de la comparación de algunas ratios salariales relevantes entre todos los países de la Unión Europea.

Al relacionar el salario medio y el PIB per cápita de los países de la UE, obtenemos una ratio salarial que nos permite analizar la correspondencia del salario de cada país con el valor que se obtiene de dicho trabajo.

Tomando datos de 2022, que son los últimos disponibles para hacer una comparación entre todos los países comunitarios, España obtiene un 78,5%, situándose como el país con la cuarta relación más alta entre salario medio y PIB por habitante (un año atrás tenía la tercera relación más alta). Esta cifra solo es superada por Alemania (81,8%), seguida de Italia (80,5%) y Francia (80,0%).

Por lo tanto, la posición del salario medio español con relación al PIB per cápita es superior, por ejemplo, a la de Bélgica (76,8%), Austria (71,9%), Dinamarca (67,3%), Holanda (66,9%), Polonia (65%) y Portugal (59,5%), además de otros 18 países. Las dos relaciones más bajas corresponden a Luxemburgo (37,4%) e Irlanda (37,3%).

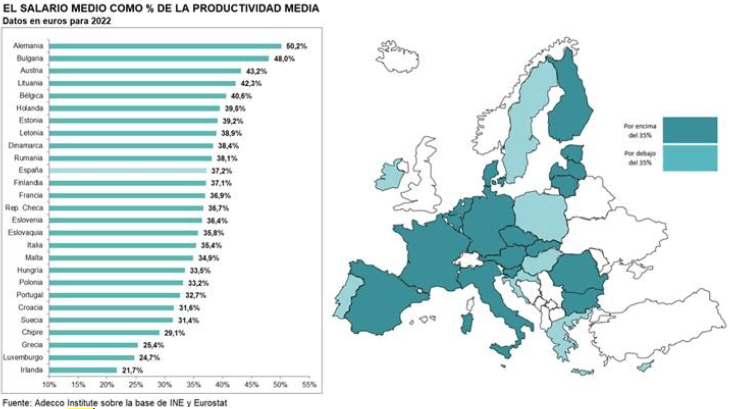

Un salario, cualquiera sea su nivel, es una compensación por un trabajo realizado. Por eso, en última instancia, los salarios deben guardar una cierta correspondencia con el valor de la producción que ese trabajo contribuye a realizar.

El salario medio español, como proporción de la productividad media, ocupa el 11º puesto en la Unión Europea (un año atrás estaba en sexta posición). De este modo, en nuestro país el salario medio equivale al 37,2% de la productividad (entendida como PIB real por persona ocupada). A la cabeza se sitúa Alemania (50,2%), seguida de Bulgaria (48,0%) y Austria (43,2%).

En cambio, Irlanda (21,7%) y Luxemburgo (24,4%) cuentan con los porcentajes más bajos. En general, los países con las proporciones más reducidas tienden a ser aquellos donde la productividad crece más rápido. Así, aunque los salarios crezcan, al hacerlo la producción por ocupado mucho más deprisa, la relación analizada cae.

Es precisamente la evolución de la productividad lo que permite generar dudas acerca de la sostenibilidad de los actuales niveles salariales en España: entre 2017 y 2022, nuestro país es el que exhibe la peor dinámica de esta variable (-4,3%), seguido por Luxemburgo (-4,0%), Malta (-2,9%), Grecia (-1,7%), Finlandia (-0,5%) y Alemania (0,0%). En cambio, Irlanda es el país cuya productividad media presenta el mayor aumento para este periodo (35,6%), seguido de Polonia (18,6%) y Hungría (16,0%).

En los últimos 10 años, se observa una brecha entre el crecimiento de los salarios y el crecimiento de la productividad en los países de la Unión Europea. El crecimiento salarial sostenible durante largos períodos solo es posible cuando hay un crecimiento significativo de la productividad. Si tomamos los índices de salarios reales medios y la productividad laboral en los países de la UE-27 entre 2009 y 2019, en general, puede verse que la productividad laboral (+12,3%) aumentó más rápidamente que los salarios reales (+8,4%).

También generalizando, la desvinculación de los salarios de la productividad laboral explica por qué la participación del trabajo en la renta (la participación de la compensación laboral en el PIB) en muchos países sigue siendo sustancialmente inferior a la de la década de 1990.

Javier Blasco, director de The Adecco Group Institute, señala sobre este indicador que “es importante tenerlo en cuenta, ya que un incremento en los salarios, para ser sostenible, debe estar acompañado por un incremento en la producción. Un descenso de la productividad significa que, para alcanzar un mismo nivel de producción, hacen falta más ocupados. O, de forma alternativa, que una misma plantilla produce menos que antes. Para aumentar los salarios sin que estos estén respaldados por una mayor producción, se debe hacer a costa de reducir los márgenes comerciales”.

“Esto último, a su vez, implica menor capacidad de inversión, lo que dificulta la recuperación de la productividad, configurándose de esa forma una suerte de círculo vicioso. En términos más simples: sin un incremento de la productividad, los aumentos de salarios son insostenibles”, concluye Blasco.

El salario mínimo

El análisis del salario mínimo desde diferentes ángulos refuerza el punto anterior: es difícil justificar ulteriores subidas de las remuneraciones si previamente no se recuperan los niveles de productividad perdidos.

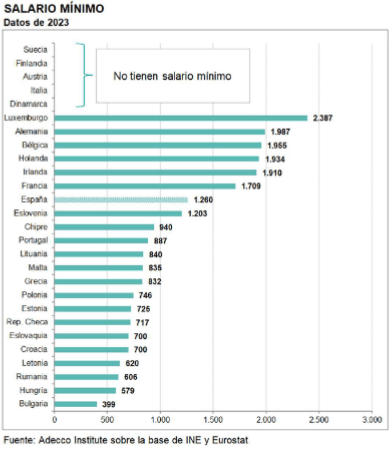

Los datos para el año 2023 muestran una subida generalizada del salario mínimo para todos los países de la UE con respecto a 2022. La única excepción es Grecia, que mantiene su salario mínimo en 832 euros. El salario mínimo más alto es el de Luxemburgo, que se sitúa en 2.387 euros, mientras que Bulgaria contaría con el más bajo con 399 euros.

Al comparar con los datos de 2022, es Letonia el país que más ha aumentado su salario mínimo (+24,0%), seguido de Rumania (+17,6%), Polonia (+16,2%) y Lituania (+15,1%).

El salario mínimo de 2023 se ha incrementado en España hasta 1.260 euros mensuales (1.080 euros en 14 pagas), que suponen un aumento del 8% con respecto al 2022, cuando éste era de 1.167 euros (por tanto, suponen 93 euros más con respecto a 2022).

Si comparamos los actuales salarios mínimos para los diferentes países con los del año 2017, vemos que éstos han aumentado para todos los países, pero no en la misma medida. Entre los países cuyo SMI ha aumentado más en este periodo se sitúan Lituania (+121,1%) y Rumanía (+90,3%), mientras que Malta (+13,5%) y Francia (+15,5%) son los que menos han aumentado su SMI en comparación con los otros países. En el caso de España, la variación en el periodo 2017-2023 es de un +52,6% que se traduce en 434 euros más.

Además, Eurostat proporciona información sobre el porcentaje que representa el salario mínimo de cada país con respecto a su salario medio. No obstante, los últimos datos disponibles para la mayor parte de países se sitúan en el año 2021. En dicho año, el salario mínimo de España suponía un 47,5% del salario medio.

Por ello, se realiza una estimación a partir del salario mínimo actual de cada país con respecto al salario medio de 2022 (tomando como salario promedio el que gana una persona soltera sin hijos proporcionado por Eurostat para cada país). Al analizar la proporción que representa el salario mínimo de cada país con respecto a este salario medio observamos que solamente en 6 países de la UE, el salario mínimo supera el 50% del salario medio: Eslovenia, Polonia, Croacia, Eslovaquia, Rumanía y Grecia.

De este modo, España (49,4%) es el octavo país en el que el salario mínimo es mayor en proporción al salario medio, siendo Eslovenia (61,9%) el que obtiene la relación más alta. En cambio, Holanda (40,4%) y Luxemburgo (40,8%) son los países cuya relación entre salario mínimo y salario medio es más baja.

Por otro lado, se analiza la proporción del salario mínimo con respecto al salario medio en función del tamaño de empresa y sector para España, ya que el salario promedio varía entre los distintos sectores y tamaños de empresa. Y, por tanto, el aumento del salario mínimo tendrá un mayor impacto en aquellos sectores y tamaños de empresa en los que el salario medio sea más bajo. En este caso, utilizando los datos del INE, tanto para el salario mínimo de 2023 (1.080 euros en 14 pagas), como para el salario medio de 2022 (1.822 euros).

Empleando estos datos, el SMI como porcentaje del salario medio, aumentaría hasta el 59,3% para España. Así, mientras el salario mínimo de 2023 (1.080 euros) equivale al 52,9% de la remuneración media del sector industrial, alcanza al 61,7% cuando se lo compara con el salario medio de Construcción y supone el 60,3% cuando se compara con el salario medio del sector Servicios.

Al comparar según el tamaño de empresa, el salario mínimo de 2023 supone el 50,8% del salario promedio de las empresas con 200 o más trabajadores. En cambio, alcanza el 69,7% de la remuneración promedio de las pequeñas empresas (aquellas con menos de 50 trabajadores) y supone el 56,3% del salario promedio de las empresas de tamaño medio (entre 50 y menos de 200 trabajadores).

Por otra parte, como la estructura económica es diferente en las distintas comunidades autónomas, también difieren sus respectivos niveles de productividad. A su vez, en cada autonomía el salario medio está, en mayor o menor medida, vinculado con el nivel de productividad regional. Así, la remuneración media de unas y otras autonomías difiere de forma considerable.

De lo anterior se deduce una gran disparidad en el coste real que supone un mismo salario mínimo para las empresas en cada comunidad autónoma. Por un lado, en la Comunidad de Madrid y el País Vasco, el salario mínimo de 1.080 euros equivale a un 50,5% y 51,4% de sus respectivas remuneraciones medias.

En cambio, en el extremo contrario, para Extremadura y Canarias, esa relación es del 72,6% y 68,9%, respectivamente. Solo hay cuatro comunidades autónomas donde el salario mínimo equivale a menos del 60% de la remuneración promedio (la Comunidad de Madrid, el País Vasco, Navarra y Cataluña).

Value School, la escuela de formación financiera del grupo Santa Comba, anuncia la apertura de inscripciones de su popular escuela de verano con un programa intensivo dedicado al ahorro y la inversión. En esta nueva edición, Value School Summer Summit ofrece 70 becas para cursar el programa como alumno presencial en la sede de la escuela en Madrid.

El Summer Summit de Value School tiene como objetivos fundamentales contribuir a mejorar la educación financiera de jóvenes y adultos y divulgar las buenas prácticas en materia de finanzas personales, ahorro e inversión.

Durante dos semanas consecutivas, el programa intensivo de introducción a la teoría y la práctica de la inversión consciente a largo plazo constará de más de 15 horas semanales sobre las materias referentes a la economía y las finanzas, entre otras.

Este año, la formación constará de 30 sesiones impartidas a lo largo de dos semanas consecutivas, del 26 al 30 de junio y del 3 al 7 de julio. Todas las sesiones serán impartidas por especialistas y profesionales de reconocido prestigio en el ámbito de la gestión de activos independiente, entre otros; Francisco García Paramés, fundador y presidente de Cobas AM, Eduardo Baviera, consejero delegado de Clínica Baviera, Xavier Brun, responsable de renta variable europea en TREA AM, Dennis Hong, ShawSpring Partners, Juan Huerta de Soto, miembro del equipo de inversión de Cobas AM, Carlos Arenillas, miembro del equipo de inversión de Panza Capital, Marta Escribano, Salmón Mundi Capital SICAV, Carlota Corral, gestora en Indexa Capital, Javier García Teso, gestor en Intermoney Gestión, Emilio Gómez, creador de Quality & Alpha y Daniel Tello, gestor en Andbank Wealth Management.

Quién puede participar

Pueden participar como alumnos presenciales jóvenes entre 18 y 25 años con un interés sincero por gestionar correctamente sus finanzas personales, aprender los principios y la práctica de la inversión en activos, construirse un patrimonio invirtiendo a largo plazo, y conocer cómo trabajan realmente los inversores profesionales independientes.

Gracias a la generosidad de los fundadores de Value School, de las empresas colaboradoras y de los Simpatizantes del proyecto, Value School ofrece un máximo de 70 matrículas becadas a jóvenes de 18 a 25 años. Por el mismo precio que la matrícula general (125 €), la matrícula becada incluye la asistencia como alumno presencial a las 30 horas semanales de formación en la sede de Value School en una de las dos convocatorias, el acceso como alumno online a todas las sesiones de las dos convocatorias desde Value Academy y el diploma nominativo entregado durante la sesión de clausura de la semana presencial en la sede de Value School. Esta beca de formación no cubre los gastos de manutención, desplazamiento y alojamiento en los que incurra el alumno durante el curso.

Los alumnos presenciales becados asistirán a todas las sesiones de la semana de su elección en la sede de Value School, situada en la 2ª planta del número 53 del Paseo de la Castellana de Madrid.

Las personas de cualquier edad y lugar del mundo interesadas en seguir el curso online podrán matricularse en una sola semana o en las dos, a partir del 1 de junio en la web de Value School, y podrán seguir las clases como oyentes por retransmisión en directo o por vídeo en diferido desde Value Academy, la plataforma de enseñanza de Value School. El precio del curso online es de 125€ para las dos semanas y de 85€ para una semana.

Este proyecto educativo cuenta con la colaboración desinteresada de Cobas Asset Management, Clínica Baviera, TREA AM, ShawSpring Partners, Ennos Value-Affinium Internacional, Adarve Gestión, Panza Capital, Salmón Mundi Capital SICAV, GPM Asignación Táctica, preahorro.com, Nartex Capital, Singular Solving, Universidad Europea, DLTV Europe, Indexa Capital, CIMA Capital, Intermoney Gestión, Dividend Street, Quality & Alpha, Andbank Wealth Management.

Foto cedidaBorja Martiarena, director de marketing de Ecovidrio, Agatha Ruiz de la Prada y Tritán Ramírez, CEO de ARP

Ecovidrio, entidad sin ánimo de lucro responsable de la gestión del reciclado de envases de vidrio en España, ha lanzado junto a la diseñadora española Agatha Ruiz de la Prada su primera colección de NFTs (tokens no fungibles) con fines ambientales. La colección se ha bautizado con el nombre de Eco Dreamers y está formada por 3.001 NFTS en la que fusionan los iglús verdes de Ecovidrio y el universo colorista de Agatha Ruiz de la Prada. De esta forma, tanto la artista como Ecovidrio dan su salto a la Web3.

Los fondos recaudados con esta colección se destinarán a un proyecto de WWF España llamado El Bosque de Ecovidrio. Con esta intervención de la asociación de conservación de la naturaleza se procederá a la reforestación con especies autóctonas de zonas afectadas por incendios en el entorno de Doñana. El objetivo es seguir avanzando en la recuperación ecológica y de biodiversidad del área, contribuyendo además a la lucha contra el cambio climático.

La colección de NFTS EcoDreamers

Los NFTS EcoDreamers están compuestos por cuatro elementos que los distinguen individualmente y que los convierten en únicos: el diseño con el que han sido vestidos; los fondos ante los que desfilan; el collar de ‘solo vidrio’; y un complemento que sólo lucirán diez de ellos. El elemento diferenciador de todos los NFTS es el vestido que llevan los iglús, ya que algunos serán piezas únicas con un valor coleccionable superior. Además, destacan cinco iglús de gran valor por su color verde y un exclusivo NFT 3.001 inspirado en el rostro de la diseñadora española.

Concluido este proyecto, Ecovidrio se compromete a invertir en un proyecto ambiental todos los años. Quienes posean uno de estos NFTS tendrán derecho a votar para elegir los siguientes proyectos que proponga Ecovidrio cada Día Mundial del Medio Ambiente (5 de junio), a través de la figura de una Organización Autónoma Descentralizada (DAO) online.

Adquirir un NFT

Se puede conseguir un EcoDreamer de manera muy sencilla, pagándolo con una tarjeta de crédito mediante una billetera Web3 en la página del proyecto.

Una vez que se haya realizado la compra, la persona recibirá un comprobante de la misma que incluirá las instrucciones y los datos para acceder e importar el NFT en su billetera Web3.

Otra forma de adquirir estos NFT es difundiendo el proyecto. Con este fin se han reservado 100 NFTs para agradecer a las personas den a conocer EcoDreamers en las RRSS y consigan mayores audiencias. Para ello, solo hay que seguir las redes sociales de EcoDreamers (Twitter y Discord), ECOVIDRIO (Twitter e Instagram) y Agatha Ruiz de la Prada (Twitter) y compartir la iniciativa.

Lombard Odier, gestor global de patrimonios y activos, y líder en inversión sostenible, ha anunciado la incorporación a su equipo de inversiones de Jorge Nuñocomo Senior Portfolio Manager. Jorge se incorporó a la oficina de Madrid de Lombard Odier el pasado 1 de junio. Es un gestor senior especializado en fondos inversión libre con más de veinte años de experiencia en mercados de capitales.

Lombard Odier se refuerza en España siendo éste su segundo fichaje en el área de inversiones en los últimos meses. En septiembre se incorporó a la firma Silvia García-Castaño como directora de Inversiones para España, procedente de BNP Paribas WM y a la que reportará Nuño.

El refuerzo del equipo de inversiones es uno de los pilares fundamentales del compromiso y la apuesta de Lombard Odier con España y su estrategia de crecimiento en este país. La entidad trabaja para incorporar el mejor talento del mercado y acompañar a sus clientes a largo plazo, apoyándose en profesionales con un gran nivel de experiencia y conocimiento del sector y de los mercados.

Iván Basa, su director general para España, ha comentado: “Este nuevo fichaje muestra nuestro compromiso con nuestros clientes en España, un mercado en el que seguiremos creciendo y fichando el mejor talento con profesionales de primer nivel y amplia experiencia, para servir a nuestros clientes con la mejor oferta de productos y servicios financieros”.

Protein Capital, gestora especializada en blockchain y activos digitales de origen español, ha ganado el primer puesto como mejor gestora emergente de activos digitales en el “Institutional Digital Assets Conference”, organizado por Tradetech.

Protein Capital surgió como el claro favorito por número de votos y, según DigiAassets, afirmando su posición por ser «la gran novedad en inversiones en activos digitales». DigiAssets es reconocida por estar a la vanguardia del mercado de activos digitales. Asistieron al evento los principales lideres del sector financiero tradicional, entre otros, AXA Investment Management, Schroders, Franklin Templeton, Fidelity Investments y A16z…etc.

Este premio es el reconocimiento al gran esfuerzo realizado por Protein Capital para dotar al vehículo de inversión de óptimas infraestructuras que existen a nivel mundial, con los mejores proveedores de servicio como el BBVA Suiza, Allfunds, ACSe, CSSF de Luxemburgo, entre otros. Por otro lado, la firma dispone de una amplia gama de productos y de una gestión de riesgo muy eficiente, sobre todo en estos últimos tiempos tan convulsos donde no han incurrido en ninguno de los desafortunados eventos vividos en el ecosistema cripto (FTX, Celsius, Terra, etc…).

El 2023 se ve muy optimista para Protein Capital, ya que han lanzado un nuevo fondo multiestrategia con enfoque a inversiones de capital de riesgo y DeFi, y tienen planes para el cuarto trimestre de lanzar un nuevo fondo orientado al arbitraje. Tras la ampliación del equipo gestor con profesionales especializados en la materia, el objetivo de Protein Capital es pasar de los 20 millones de euros actuales en activos bajo gestión a superar los 80 millones a finales del 2024.

Alberto Gordo, CEO de Protein Capital, ha indicado que «este galardón subraya aún más nuestro compromiso de mejorar la experiencia de invertir en activos digitales y brindar oportunidades de inversión sin precedentes al mercado y nos posiciona como una de las estructuras más robustas y fiables dentro del ecosistema cripto en la actualidad. También es un orgullo que sea el primer proyecto fundado por españoles que eleve el reconocimiento del talento español a nivel internacional en la industria de gestión de activos digitales”.

DigiAssets es una iniciativa de los organizadores de TradeTech, TradeTech FX, Fixed Income Leaders summit e InvestOps. Reúne a las instituciones más grandes de todo el ecosistema de los mercados de capitales y tiene como objetivo presentar las últimas innovaciones en el mercado de activos digitales. Asimismo, busca promover un mercado sólido, transparente y eficiente dando a conocer los últimos avances en el ecosistema de los activos digitales para ayudar a crear mercados seguros y que sean accesibles.

“Estar entre las cuatro mejores gestoras de activos digitales a nivel mundial nos dará un mayor impulso para seguir creciendo, mejorar nuestros procesos y estrategias y encontrar a los partners adecuados para seguir posicionándonos en este nuevo mercado como líderes globales»,concluye Gordo.

The Institutional Digital Assets Conference se celebró en Londres los pasados 24 y 25 de mayo, y contó con más de 200 expertos de alto nivel.

El acuerdo estratégico entre Allianz Global Investors (Allianz GI) y Voya Investment Management (Voya IM) anunciado a mediados del año pasado continúa dando frutos. En esta ocasión con el lanzamiento de una estrategia de renta fija de Voya IM que presenta muy buenos resultados en el largo plazo y que hora está disponible en formato UCITS a través del fondo Allianz US Investment Grade Credit.

La estrategia de inversión de Allianz US Investment Grade Credit se centra en bonos corporativos estadounidenses con grado de inversión, un segmento de mercado muy amplio y líquido que ofrece un alto grado de oportunidades de diversificación. Históricamente, este segmento tiene una baja correlación con la renta variable y otros sectores del mercado de renta fija, como los bonos high yield o de mercados emergentes. El objetivo de la estrategia es generar ingresos regulares y buscar el crecimiento del capital para los inversores.

Marisa Aguilar, directora general de Allianz Global Investorsen España y Portugal, detalla que le complace «poder ofrecer a nuestros clientes esta estrategia de inversión que tiene un largo historial de resultados positivos2, al tiempo que reconoce que para muchos inversores «la inversión en el mercado de bonos corporativos estadounidenses es clave, por su amplitud, liquidez y potencial diversificador». La experta afirma que ahora «podemos facilitarla con el fondo Allianz US Investment Grade Credit, que además complementa muy bien nuestra actual oferta de productos de renta fija estadounidense, como el conocido Allianz US ShortDuration High Income Bond”.

Tobias Pross, consejero delegado de Allianz GI, añade que el lanzamiento del fondo Allianz US Investment Grade Credit «como versión UCITS de una estrategia de probada eficacia de Voya es un signo visible de los beneficios que la alianza con Voya IM es capaz de generar». En este punto, añade que esta alianza «complementa nuestros puntos fuertes, presencia y cultura» y espera «seguir explotando este potencial para los clientes de ambas empresas”.

La red social de inversión eToro ha anunciado el lanzamiento de InsuranceWorld, una cartera que ofrece a los inversores minoristas exposición a largo plazo al sector de los seguros. Aunque los usuarios de eToro ya pueden operar e invertir en más de 100 compañías de seguros en la plataforma, la nueva cartera simplificará el proceso para obtener una exposición diversificada en todo el sector.

«Las acciones de las compañías de seguros pueden ser un valor añadido para una cartera de inversión debido a la naturaleza estable de la industria y la cobertura a través de una multitud de sectores. El sector ha demostrado ser más resistente que otros en lo que respecta a la volatilidad económica y del mercado, lo que lo convierte en una inversión defensiva que merece la pena», explica Dani Brinker, jefe de carteras de inversión de eToro. «Esta nueva cartera ofrece a los usuarios una cuidada selección de compañías de seguros de alto rendimiento, dándoles la oportunidad de invertir en una industria creciente y estable que se espera que alcance un tamaño de mercado de 8,3 billones de dólares en 2026», continúa el experto.

Para crear la cartera, el equipo de expertos en inversión de eToro seleccionó manualmente las 35 principales compañías de seguros de América, Europa y Asia-Pacífico, teniendo en cuenta varios factores como la capitalización bursátil, los parámetros de liquidez, las calificaciones de los analistas y la cobertura. La cartera se reequilibrará anualmente.

InsuranceWorld es una nueva incorporación a la oferta actual de carteras de eToro, que ya ofrece exposición a sectores financieros tradicionales como el private equity, las grandes entidades financieras y los fondos inmobiliarios. Las carteras inteligentes de eToro ofrecen a los inversores exposición a varias temáticas de mercado. Agrupando varios activos bajo una metodología definida, y empleando un enfoque de inversión pasiva, las carteras inteligentes de eToro son soluciones de inversión a largo plazo que ofrecen una exposición diversificada sin comisiones de gestión.

La inversión inicial parte de 500 dólares y los inversores pueden acceder a herramientas y gráficos para seguir el rendimiento de la cartera, mientras que el feed social de eToro les mantendrá al día de la evolución del sector. Por ahora, esta cartera no está disponible para los usuarios estadounidenses.

La euforia alrededor de la inversión minorista de los años de la pandemia ha transformado fundamentalmente la forma en que los operadores por cuenta propia se acercan al trading. La búsqueda de orientación y referencias se ha convertido, más que nunca, en uno de los pilares quintaesenciales de su estrategia, en un contexto de niveles de oferta histórica de contenidos financieros mediante las redes sociales (RRSS), cuya veracidad y calidad son casi imposibles de discernir.

En paralelo, se ha producido un auge de nuevas generaciones de traders inexpertos y con una baja educación financiera, que sucumben fácilmente a las actividades especulativas movidas por el YOLO (del inglés you only live once), y que tienen más del doble de probabilidades de utilizar las RRSS para informarse que los inversores con más experiencia, según un estudio de la autoridad de los mercados británica.

Los denominados influencers financieros interactúan con operadores novatos, que llegan al mercado a edades muy tempranas, sin conocimientos previos y siendo parte de un sistema educativo con notables carencias en formación sobre los mercados de capitales. Lejos de servirles como mentores, les atraen a base de gamificar el trading, banalizar sus riesgos y promover un estilo de vida de grandes lujos, presuntamente obtenidos con las ganancias de su actividad inversora.

Estos influenciadores de los medios sociales más populares como YouTube o TikTok nada tienen que ver con el trading social, la actividad de seguir a auténticos inversores experimentados, con resultados demostrables y consistentes a lo largo del tiempo. Conocido como la democratización del trading, el también llamado CopyTrading es uno de los avances más destacados en el sector de los servicios financieros, que reúne a inversores de todo el mundo, con distintas procedencias, en una plataforma o bróker. Este sistema les permite colaborar, aprender y hacer crecer sus conocimientos y su patrimonio como parte de una comunidad global de inversores de éxito.

eToro es ampliamente considerado como el pionero de esta técnica, ya que fue el primero en lanzar esta función en su plataforma en 2010. A día de hoy cuenta con la mayor comunidad de trading social del mercado, aunque la mayoría de brókeres de todo el mundo han ido incorporando el CopyTrading de una forma u otra.

Los inversores minoristas citan como principales barreras a la hora de iniciarse en los mercados financieros la falta de conocimientos, el grado de accesibilidad a los activos y una experiencia de usuario que les permita realizar transacciones de forma sencilla. El CopyTrading permite a los operadores diversificar sus carteras a través de clases de activos o instrumentos con los que pueden no estar familiarizados, copiando a un inversor más experimentado. La tecnología también está pensada para usuarios que no tienen tiempo de operar activamente por su cuenta, ya que les permite copiar automáticamente la estrategia de otro inversor.

En cuanto a qué criterios seguir para elegir a este operador de referencia, es recomendable investigar entre los miles de usuarios disponibles, viendo su desempeño, estrategia, nivel de riesgo (entendido como la volatilidad), composición de la cartera y, en función de todo ello, decidir cuál es el que se ajusta mejor a nuestro perfil como traders.

Con el fin de seguir perfeccionando el trading social, eToro cuenta con una herramienta que profesionaliza el CopyTrading: el programa Popular Investors (PI). Compuesto por menos del 1% de sus usuarios, todavía se desmarca más de los influencers de las RRSS, ya que los PI deben superar una serie de criterios, entre ellos: tener un historial probado de operativa, una filosofía de inversión transparente y definida, comunicarse regularmente con sus copiadores a través de la sección de noticias y cumplir ciertos parámetros de riesgo establecidos por eToro.

Por último, al igual que con cualquier otra inversión, es importante que los usuarios que deseen aplicar el CopyTrading a su operativa actúen con la diligencia debida y se aseguren de que el inversor que están copiando se ajusta a sus propios objetivos y a su apetito de riesgo.

Tribuna de Tali Salomon, directora de eToro para Iberia y Latinoamérica.