Loomis, Sayles & Company ha anunciado que MollyGiffen se ha reintegrado a la firma como jefa de Relaciones con Consultores.Molly aporta más de 27 años de experiencia en el sector de inversiones a su cargo, en elcual dirige la estrategia de Loomis Sayles de relaciones con consultores y apoya en lagestión de la misma.

Giffen tiene su sede en Boston y reporta directamente a Maurice Leger, director de Servicios Institucionales Globales.

Giffen se integró a Loomis Sayles en el año 2014 como miembro del equipo de relacionescon consultores, con un enfoque en el desarrollo y el mantenimiento de las estrategias de la firma conconsultores en específico. En 2021, se integra a Burgundy Asset Management como jefede relaciones con consultores y como la primera colaboradora de la firma en EEUU.

“Nos complace dar la bienvenida a Molly nuevamente en Loomis Sayles,” afirma Leger.“Su experiencia y excelentes relacionamientos nos posicionan en un buen punto paracontinuar atrayendo el respeto de las principales firmas globales de consultoría a la vezque las educamos acerca de nuestras capacidades de inversión y dedicación al cliente.”

Al inicio de su carrera, Giffen fue directora administrativa de Janus Capital Group,responsable de las relaciones con consultores. Asimismo, fue jefa de relaciones conconsultores y dirigió los esfuerzos de marketing de LMCG. Fue igualmente gerentede producto de Pioneer y BlackRock (antes State Street Research), donde fue responsablede estrategias de renta fija y variable en los canales minorista e institucional.

Cuenta con una licenciatura por el Bates College.

Giffen remplaza a Laura Beckner, quien deja Loomis Sayles, tras optar por elprograma de desvinculación de la firma, después de 20 años de servicio.

Se prevé que el hidrógeno verde tenga un papel clave en la transición energética: puede conseguir que el transporte de larga duración sea sostenible, así como los procesos con un uso intensivo de carbono, como la fabricación de acero, la producción de amoniaco o la desulfuración del petróleo. Permitirá a los distintos países reducir su dependencia del gas natural y reducir las emisiones de gases de efecto invernadero y podría llegar a representar entre el 10% y el 30%1 del suministro mundial de energía, señala en un artículo Thibaud Clisson, analista ESG y líder en el ámbito del cambio climático en BNP Paribas AM.

En la actualidad, la mayor parte de la producción de hidrógeno es «gris», a partir de gas fósil o carbón mediante reformado de metano con vapor. El «hidrógeno azul» se produce de la misma forma que el hidrógeno gris, pero el CO2 se captura durante el proceso de fabricación y se almacena de manera permanente bajo tierra. Por el contrario, el «hidrógeno verde» se produce por la electrólisis del agua con un 100% o casi un 100% de energía renovable y casi cero emisiones de gases de efecto invernadero.

En los últimos dos años, el desarrollo del hidrógeno verde ha aumentado de forma espectacular en un entorno de importantes ayudas públicas, sobre todo en Estados Unidos, con la Ley para la Reducción de la Inflación, y en Europa, con el plan RePowerEU. Países como España, Francia, Alemania y Portugal han comprometido miles de millones de euros para el desarrollo de hidrógeno verde, destaca Clisson.

Respaldo normativo: Estados Unidos frente a Europa

Según Bloomberg NEF, los gobiernos de todo el mundo se han comprometido a invertir 126.000 millones de dólares en el desarrollo del hidrógeno a escala mundial, con Estados Unidos y Europa a la cabeza. La India y China han anunciado estrategias en este ámbito, pero sus compromisos no son tan ambiciosos. Aún así, Pekín ha incluido al hidrógeno entre sus seis principales industrias del futuro. Más de 30 países cuentan hoy en día con estrategias destinadas a impulsar el uso del hidrógeno, y se prevén nuevos anuncios en 2023.

A corto plazo, desde BNP Paribas AM piensan que la Ley para la Reducción de la Inflación ofrece más visibilidad que el plan RePowerEU. “La ley estadounidense (…) se tradujo en un sólido crecimiento de la inversión en hidrógeno en Estados Unidos en 2022”, escribe Clisson.

Europa comenzó antes a ofrecer este tipo de medidas de ayuda, pero algunos de sus proyectos se están retrasando. La región pretende duplicar la cantidad de hidrógeno verde disponible para el consumo de aquí a 2030. Entre los factores que podrían impulsar el crecimiento futuro en Europa destacan los elevados precios del carbono en el Régimen de Comercio de Derechos de Emisión de la UE, la previsión de respaldo normativo, la expansión del sector y el nivel elevado de precios que presentan los combustibles fósiles. A largo plazo, Europa debería convertirse en un mercado clave para el hidrógeno verde, ya que representa el 50% de la producción acumulada de hidrógeno verde para 20302.

El verde es el camino

El hidrógeno verde está claramente por delante de otras formas en lo que se refiere al desarrollo de proyectos: representa el 67% de la capacidad propuesta3, frente al 33% del hidrógeno azul.

Clisson añade que al nivel actual que tienen los precios del gas en Europa, el hidrógeno verde ya puede ser competitivo frente al hidrógeno azul. Bloomberg NEF señala que el coste del hidrógeno verde ha caído un 40% entre 2015 y 2022. Mientras que el coste del hidrógeno verde aún tiene margen para seguir cayendo, el hidrógeno azul se ve afectado por los elevados precios del gas y no resuelve el problema de la dependencia de los combustibles fósiles. Consume el doble de agua que la variedad verde y emite también el doble de carbón en el proceso de producción.

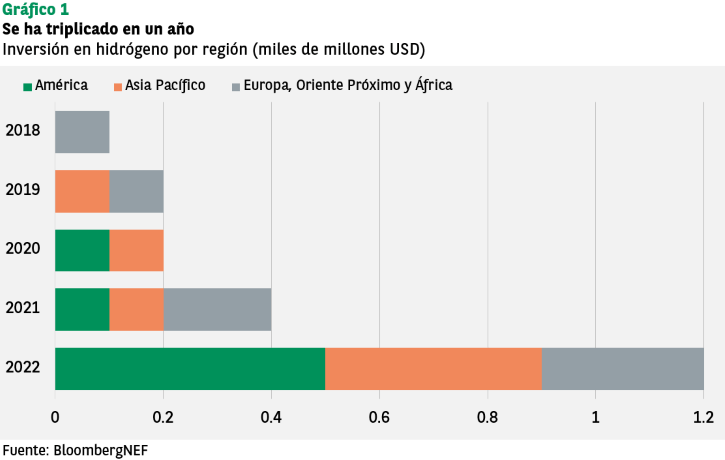

En 2022, la inversión en hidrógeno verde se triplicó hasta alcanzar los 1.200 millones de dólares4. Se trata del sector de más rápido crecimiento de la transición energética, pero continúa siendo el de menor tamaño. Según IRENA, algunas estimaciones apuntan a 88.000 millones de dólares de inversión en electrolizadores para cubrir las necesidades futuras.

Oportunidades de inversión

“En nuestra opinión, la tendencia del hidrógeno verde ofrece oportunidades a los inversores, entre las que se incluyen la inversión en índices, pero también la inversión en renta variable selectiva, en ámbitos como la tecnología de electrolizadores5, la producción de hidrógeno verde, el almacenamiento, el abastecimiento de combustible, el transporte y otras aplicaciones”, asegura Clisson.

Y añade: “Los inversores pueden plantearse invertir en deuda de infraestructuras destinada a financiar proyectos de hidrógeno verde relacionados con el transporte pesado (camiones, locomotoras no eléctricas, transbordadores), la producción de acero verde, la distribución (mejoras de las canalizaciones existentes) y el almacenamiento combinado de hidrógeno y energías renovables (como forma de gestionar la intermitencia de las energías renovables).”

Desde la gestora destacan asimismo que el apoyo de instituciones supranacionales como el Banco Europeo de Inversiones y el Banco Europeo de Reconstrucción y Desarrollo podría ayudar a reducir el riesgo de los proyectos para las entidades de crédito y a tranquilizar a los inversores.

En el siguiente vídeo, Edward Lees, codirector del Grupo de Estrategias Medioambientales de BNP Paribas AM, explica los fundamentos del hidrógeno, los desafíos a los que se enfrenta el sector y las oportunidades de inversión que podría ofrecer a múltiples sectores en su proceso de descarbonización:

Tradicionalmente, el mercado ha contemplado los estilos growth y value como dos estrategias excluyentes entre sí. Sin embargo, se trata de una visión reduccionista. Así lo defendieron los expertos de iM Global Partner en un Virtual Investment Summit centrado en invertir desde el growth y el value pero con un enfoque centrado en la calidad – el atributo clave para generar alfa para los inversores, especialmente en entornos del mercado como el actual.

Luis Solórzano, vicepresidente sénior de distribución para Latinoamérica de iM Global Partner, introdujo las estrategias de dos de las gestoras socias de su firma, Scharf Investments y Polen Capital. iM Global Partner funciona como una red global de gestión de activos, asociándose con gestoras boutique que tienen un amplio track record de excelencia en su gestión).

Claves value con Scharf

Scharf invierte con una estrategia fundamental value bottom up, seleccionando entre 25 y 35 empresas para sus fondos que presentan grandes descuentos por valoración, mucha visibilidad de sus beneficios y un crecimiento sólido que les permite batir al mercado a lo largo de los distintos ciclos de inversión. Su fondo estandarte es el Scharf Sustainable Value (IMGP US Value en la versión UCITS). “Definimos la calidad como la baja volatilidad de los beneficios. La medimos por la desviación estándar a los beneficios por acción de la compañía durante un ciclo económico”, detalla Eric Lynch, Managing Director y miembro del comité de inversiones de Scharf Investments. Este sistema actúa como un potente filtro para dar con las compañías cuya volatilidad por beneficios se encuentra en el decil inferior a lo largo de un ciclo económico, lo que les permite mantener una correlación baja con la evolución del PIB estadounidense, y no sufrir tanto cuando el ciclo se ralentiza, como les pasa a otros fondos value más expuestos. Este enfoque permite detectar a las compañías que siguen siendo capaces de crecer en las fases de contracción económica: “Eso es lo que nos diferencia de otros inversores value. Buscamos la cualidad defensiva de las ganancias”, resume Lynch.

Después, los expertos de la firma se centran en las compañías que presentan descuentos por valoración. Como norma, buscan potenciales alcistas del 30%, y potenciales bajistas del 10% en caso de que el mercado entre en una fase de corrección. De esta forma, se construye una cartera concentrada en compañías con sesgo value de alta calidad, que demuestren una resiliencia superior a la media del mercado, y que sean apaces de comportarse mejor en momentos de recesión.

Como resultado de este proceso de selección, actualmente el sector salud es el de mayor ponderación en la cartera, con una asignación el 26%. Lynch explicó que también tiene una posición predominante en sectores defensivos como consumo básico, pero aclaró que “lo realmente importante es ver lo que no tenemos: ni energía, ni bancos”, una característica que les distingue del resto de competidores.

Claves growth con Polen Capital

Polen Capital sigue una estrategia similar, basada también en la selección de valores con fundamentales fuertes para construir carteras concentradas, pero con un sesgo growth que incide mucho sobre la calidad en el crecimiento de los beneficios. En los últimos años su volumen de activos bajo gestión ha crecido rápidamente hasta alcanzar en torno a los 61.000 millones de dólares. Sus principales estrategias son los fondos Focus US Growth, Global Growth e International Growth.

“Buscamos compañías que se encuentren entre los negocios de mayor calidad del mundo, los tenemos en cartera en el largo plazo y buscamos que estas compañías generen un crecimiento de beneficios estable en torno al 15%, con la creencia de que, si lo consiguen, la cotización seguirá el comportamiento de los beneficios en el largo plazo”, resume Andrew DeVizio, especialista de inversión en Polen Capital y responsable de la cobertura de las estrategias small y large cap growth internacionales de la firma.

DeVizio explica que en Polen Capital utilizan la noción de calidad como su marco de referencia para la selección de compañías, en un proceso que define como una escalera con cinco peldaños que permiten reducir el universo de compañías “a un pequeño subconjunto de empresas que consideramos que se encuentran entre las empresas con más ventajas competitivas del mundo”. Se trata de compañías con balances fuertes, con bajo apalancamiento o con una posición neta de cash, que tienen un historial demostrado de crecimiento orgánico a lo largo del tiempo. Son compañías que generan retornos sobre el capital, presentan abundantes flujos de caja y que tienen márgenes de beneficio estables o al alza. “Son compañías que tienen habilidad para sostener un nivel alto de crecimiento de sus beneficios, con frecuencia durante más tiempo de lo que aprecia el mercado, también durante momentos desafiantes, gracias a tener un nicho de mercado en el cual tienen una ventaja competitiva muy fuerte”, añade el experto.

Cómo proteger la cartera de una recesión

Las previsiones económicas que manejan ambos expertos apuntan a la llegada inminente de una recesión. De hecho, desde Scharf Investments, Eric Lynch observa que los beneficios de las compañías americanas ya reflejan ese entorno recesivo: los beneficios de las cotizadas del S&P 500 se contrajeron un 5% en el primer trimestre con respecto al cuarto trimestre de 2022, y el consenso prevé otro retroceso del 6% para el segundo trimestre.

Sin embargo, el análisis de los márgenes de beneficio sigue reflejando una evolución ascendente, con una estimación del 11% por parte del consenso para el futuro próximo. Esta es una situación que el experto cree que se va a mantener por algún tiempo, dado que los datos del mercado laboral siguen mostrando fortaleza, y por este motivo afirma que “la Fed no podrá recortar las tasas de interés rápidamente, sino que más bien se tomará una pausa”, lo que tendrá efectos sobre la economía. “En este contexto de mercado, lo que de verdad funciona es la calidad de las compañías”, sentencia Lynch.

DeVizio corrobora esta afirmación con datos: tomando como referencia la evolución de los índices MSCI USA y MSCI USA Quality desde 1975, el experto destaca cómo la calidad bate al índice general. Pero lo que encuentra más interesante es observar cómo se comporta durante las distintas fases del ciclo, porque destaca que «la calidad es ganadora particularmente en las últimas fases del ciclo económico y especialmente cuando se entra en recesión”.

Volviendo a la afirmación inicial, desde iM Global Partners proponen a los clientes combinar ambos tipos de estrategias para obtener rentabilidades descorrelacionadas y con una cualidad defensiva en un entorno que se perfila cada vez más desafiante para los rendimientos. Según datos de la firma, estas estrategias han generado una rentabilidad anualizada del 11% frente al 8,7% del índice desde 1986.

Puede ver el contenido de este Virtual Investment Summit al completo a través de este enlace.

Allianz Global Investors ve en la región asiática oportunidades de inversión y para aprovecharlas, propone a los inversores dos vehículos, Allianz China A-Shares y Allianz Oriental Income. Distintos, pero complementarios, dentro de una cartera de inversión diversificada. En la firma son conscientes de que Asia es una de las pocas áreas que ofrecen una brisa de aire fresco en el panorama inversor global, teniendo en cuenta las inciertas perspectivas de crecimiento económico en Europa y EE.UU. después de las severas subidas de los tipos de interés por parte de los bancos centrales.

Para empezar, Sarah Lien, Senior Product Specialist de Allianz Global Investors, destaca que el sentimiento con respecto a la región asiática se ha visto favorecido por los signos de recuperación de China después de la reapertura de la economía una vez superada la pandemia de COVID-19. Como dato esclarecedor, el índice de servicios PMI alcanzó en marzo los 58,2 puntos, una cota que no se veía desde mayo de 2011. Pero la recuperación no llegaría aún a todos los sectores, como lo demuestra que mientras ciertas áreas del consumo, como restaurantes o reservas de avión, ya están en niveles pre COVID, otros, como el textil, no se han recuperado tan rápido.

Tampoco ha habido rebote fuerte en el mercado inmobiliario, que aún está “bajo presión”, según Lien, que cree que lo peor ha pasado, pero no es probable que haya un boom como en el pasado. China será, sin duda, uno de los focos de los inversores. El Gobierno ha vuelto a marcar como objetivo de crecimiento del PIB el 5%, una cifra que permite ser optimistas y que, probablemente, puede terminar siendo superior. Además, es de esperar más noticias alentadoras relacionadas con la economía, así como evidencia de que los resultados empresariales se recuperan en los próximos meses. Eso sí, la geopolítica influirá en las valoraciones de los mercados chinos offshore.

La reforma del mercado de capitales que prepara el Gobierno supondrá una ampliación del universo de compañías para invertir (en marzo, unas 1.000 cotizadas se añadieron a este segmento solo en marzo), entre otras novedades favorables para los inversores. En este escenario, Lien recuerda que las acciones clase A de China ofrecen una baja correlación con respecto a los grandes mercados internacionales, además de ofrecer el beneficio de la fuerte diversificación a las carteras. Esto es posible gracias a que las compañías tienen un fuerte sesgo doméstico, además de operar en un entorno de bajos tipos de interés y baja inflación.

Como punto adicional a favor de China, además del sesgo doméstico de las compañías, está la rapidez en la innovación como consecuencia de la autosuficiencia obligada en el ámbito tecnológico. Esta innovación es reseñable en áreas clave que viven una fase de aceleración. Entre ellos, robótica, nuevos medicamentos o redes de telecomunicaciones.

El fondo Allianz China A-Shares proporciona exposición al mercado doméstico chino, a través de un acercamiento bottom-up y gestión activa que pone el foco en los fundamentales de las compañías. Los gestores identifican los motores del crecimiento sostenible mediante una investigación exhaustiva y específica para detectar compañías que ofrecen crecimiento, calidad y buena valoración. Este producto evita la sobreexposición a un determinado sector, debido a la volatilidad intrínseca del mercado chino. Los sectores más representados son consumo, financieras, industria y tecnología de la información, que suponen cada uno de ellos algo más del 15% de la cartera. Este fondo tiene en cartera en la actualidad 65 compañías.

Como estrategia complementaria está el fondo Allianz Oriental Income. Se asemeja a un fondo de autor, en tanto que al frente está Stuart Winchester, un gestor con 39 años de experiencia; dirige este fondo desde hace 30 años y está arropado por un amplio equipo de profesionales. Su objetivo es encontrar empresas dirigidas por directivos excepcionales a precios que no reflejen el valor potencial de la compañía. Su enfoque no tiene restricciones: busca valores que representen las mejores ideas de inversión en Asia-Pacífico.

Por lo general, se fija en empresas de menor capitalización, poco estudiadas, que ofrecen oportunidades de crecimiento especializadas y que en la actualidad representan el 60% de la cartera. Las mayores ponderaciones de la cartera suelen corresponder a valores mantenidos durante muchos años: la acción más antigua de la cartera data de 2008.

Se trata de un fondo de renta variable, principalmente, en el que la renta fija es prácticamente testimonial. Los gestores ven oportunidades estructurales en un pequeño grupo de áreas, como la tecnología, la salud y la energía. Su principal posición es Mainfright, una compañía neozelandesa de transporte de mercancías, almacenamiento y servicios logísticos que entró en la cartera en 2008.

Una de las grandes tareas que deben afrontar los asesores financieros es la retención de los clientes que tienen en cartera. Ahora bien, ¿qué sucede tras el fallecimiento de ese cliente leal?, ¿cómo garantizar a los clientes una sucesión ordenada y retener como clientela a la siguiente generación de herederos?

De hecho, lo habitual es los descendientes directos sean quienes reciben el patrimonio, hasta el 70% de las veces esta transferencia de riqueza fracasa, al no llega a la tercera generación, principalmente por falta de comunicación entre las partes. El 88% de herederos nunca se ha planteado recurrir al asesor de sus padres para continuar con la gestión del patrimonio y, de hecho, entre el 65% y el 95% de las veces una vez que se transfieren los activos, los herederos despiden o abandonan al asesor. Son datos que aporta Ben Rizzuto, director de Jubilación de Janus Henderson Investors.

No es una cuestión baladí, dado que en los próximos años la generación millennial protagonizará la mayor transferencia de riqueza de la historia. Un estudio de Cerulli Associates apunta que en los próximos 25 años se transferirán unos 68 billones de dólares vía herencias solo en EE.UU. Según proyecciones de la firma para Europa, América Latina y Oriente Medio, en las próximas tres décadas los inversores de alto poder adquisitivo podrían transferir casi 11 billones de dólares. “La cantidad de dinero que se transfiere es tan voluminosa que los asesores deberían concienciarse de lo importante que es empezar a hablar con sus clientes, ayudarles a programar y planificar esta transferencia de patrimonio”, subraya Rizzuto.

En un webcast temático celebrado recientemente por Janus Henderson Investor, Rizzuto resumió en tres conceptos clave el diseño del plan de acción para los asesores financieros: preparar, capacitar e involucrar.

La parte de preparación se refiere fundamentalmente al trabajo previo que debe hacer el propio asesor. Rizzuto recomienda preguntarse en primer lugar cuánto tiempo más se planea seguir en activo: “Muchos asesores ya se encuentran en edades similares a las de sus clientes y ellos mismos pueden estar pensando en la jubilación en el futuro próximo”. En el caso de tener un despacho, recomienda “asegurar que no sois únicamente el asesor principal de esta generación, sino también de las generaciones futuras”.

Para conseguirlo, Rizzuto pide valorar detenidamente qué recursos se tienen actualmente y en qué medida los necesita cada uno de los clientes, para detectar por ejemplo si es necesario contratar a personal de apoyo para reunirse con los clientes más jóvenes. “Debemos recordar que ya estamos atendiendo a clientes, y si empezamos a atender a sus hijos e hijas supone crear un nuevo conjunto de relaciones a las que necesitamos dedicar tiempo”, reflexiona el experto.

En segundo lugar, Rizzuto habla de “capacitar a las familias para que tengan y mantengan más conversaciones acerca de la transferencia de riqueza tanto en los aspectos financieros como los no financieros”; el experto se refiere a que la herencia tiene un componente financiero, pero también emocional, que necesita ser gestionado. “Muchos clientes no sienten que sean lo bastante ricos o que la transferencia de riqueza sea algo aplicable a su caso. Esta es una limitación principal que tenemos que superar para poder hacer que nuestros clientes hablen de estos temas”, observa. El representante de Janus Henderson indica que los asesores también suelen encontrar resistencia de los clientes a planificar su sucesión porque implica pensar en aspectos como el envejecimiento y la muerte, para lo que recomienda ofrecer ejemplos o herramientas al cliente para que pueda visualizar lo valioso que es planificar su sucesión.

Una vez que el cliente está dispuesto a iniciar este tipo de conversación, el responsable de Jubilación aconseja organizar reuniones familiares en las que el asesor pueda actuar como mediador, ayudando a fijar las expectativas de todos los familiares. “Recomendamos preparar un orden del día que abarque aspectos como preguntar a las familias cuáles son sus deseos para el futuro, cómo les gustaría que los miembros de la familia utilizasen la riqueza que se va a transferir, cuáles son algunos de vuestros objetivos del final de la vida que consideráis importantes…”, ejemplifica. El experto añade que “no se trata de una reunión aislada, sino del inicio de un viaje conjunto en el que participan los asesores, los clientes y los miembros de su familia”.

Finalmente, en cuanto a la involucración, Rizzuto incide sobre la necesidad de que el asesor establezca un vínculo lo más temprano posible con los hijos de sus clientes: “Tratad de aseguraros de que los hijos de vuestros clientes saben quiénes sois, y una vez que lo saben, aseguraos de que saben qué hacéis. Esto ayuda a plantar una semilla, de modo que cuando reciban la herencia, piensen en vosotros y valoren vuestro trabajo con sus padres y vean el valor de seguir trabajando con vosotros de cara al futuro”, resume.

Los asesores también deben ser conscientes de las diferentes necesidades de cada generación: “Recordad que los temas y aspectos que son importantes para vuestros clientes de 50-60 años van a ser diferentes que para los hijos de 20-40 años”. Esto supone tener capacidad para diseñarles presupuestos, gestionar sus deudas, ayudarles a ahorrar para la adquisición de una vivienda o facilitar que inviertan en productos ESG o en programas de inversión automatizada. “Con esto, seréis capaces de unir los puntos para aquellos que van a recibir esa riqueza y para que vean cómo os pueden utilizar a vosotros como recurso de cara al futuro”, concluye Rizzuto.

Una propuesta para varias generaciones

En opinión de Janus Henderson Investors, una cartera equilibrada flexible y gestionada activamente puede ser una gran opción para mantener el patrimonio con el asesor actual de los padres y puede proporcionar una solución centralizada para la exposición tanto a la renta variable como a la renta fija para los clientes más jóvenes.

Jeremiah Buckley, gestor de Janus Henderson Balanced Fund, aportó algunas pautas para la inversión: “Recomendamos ser constantes con las inversiones y no tratar de cronometrar al mercado. Si te pierdes uno o dos buenos días en la renta variable se va a notar mucho en la rentabilidad total”.

Buckley reconoció que 2022 ha sido un año “extremadamente difícil” para la gestión, y “muy inesperado en cuanto a rendimientos” para la estrategia Balanced, que tiene una asignación 60/40 basada en la teoría moderna de carteras, pero recordó que las circunstancias del año pasado fueron muy inusuales, de ahí que recomiende mantener una visión de largo plazo en la inversión: “Lo importante es que, históricamente, las estrategias 60/40 han tenido muy buenos rendimientos, capturando gran parte de las subidas del mercado y protegiendo frente a las caídas. Tener esa estrategia 60/40 para poder participar de la recuperación del mercado en esos periodos nos proporciona rentabilidades ajustadas al riesgo a lo largo del tiempo”, concluye.

Puede acceder al contenido íntegro del webcast en español a través de este enlace.

Foto cedidaLuis Vadillo, Elvira Rodríguez, Angel Martínez-Aldama y Elisa Ricón, en la Asamblea de Inverco.

Inverco ha celebrado recientemente su Asamblea General, con la asistencia de representantes de la práctica totalidad de sus asociados, así como de organismos reguladores y supervisores y de otras instituciones públicas y privadas. En la clausura ha intervenido la portavoz adjunta del Grupo Popular en el Congreso y ex presidenta de la CNMV (2012-2016), Elvira Rodríguez.

Durante la Asamblea se han comentado y debatido varias cuestiones de índole organizativa, además de la aprobación de las cuentas de 2022 y el presupuesto de 2023.

En un primer lugar, se atajó la incorporación de nuevos asociados. En los últimos doce meses han solicitado la incorporación a Inverco como miembros ordinarios diferentes entidades, entre ellas Panza Capital SGIIC, y como miembros asociados, Andersen, Gabeiras & Asociados y Linklaters. En los últimos seis años se han incorporado 67 nuevos asociados a Inverco.

La entidad aglutina el 98,8% del patrimonio total de las IICs, la totalidad del patrimonio de fondos de pensiones, y en torno al 85% del patrimonio total de IICs internacionales comercializadas en España.

Educación financiera y regulación

En segundo lugar, se trataron las actuaciones sobre educación financiera. Se presentó el programa Rumbo a tus sueños en colaboración con la Fundación Junior Achievement, con la tercera edición en formato híbrido. 687 alumnos de 20 centros educativos repartidos en seis ciudades se han beneficiado de los 34 programas impartidos por 64 voluntarios de 11 asociados.

También se presentó el informe 2022 de las actividades de educación financiera y de las actuaciones solidarias de gestoras durante 2021.

En tercer lugar se discutieron cuestiones regulatorias. Se comentaron temas regulatorios que inciden o van a incidir en el ámbito de actuación de las IICs, de los fondos de pensiones y de sus gestoras, entre los que destacan la reciente publicación de la estrategia de la Comisión Europea sobre el inversor minorista, la próxima modificación del Reglamento de IICs, la próxima modificación del Reglamento de Planes y Fondos de Pensiones y las recientes modificaciones en la Ley de IIC (Ley del mercado de valores y Ley de creación y crecimiento de empresas).

La contribución del sector de gestión de activos al desarrollo de la sostenibilidad, el fomento de la educación financiera y el impulso al ahorro financiero han sido también analizados.

Nuevos vicepresidentes

Finalmente se debatió la designación de vicepresidentes. Se han elegido los nuevos presidentes de las agrupaciones, que al mismo tiempo son vicepresidentes de la asociación: Joseba Orueta, presidente de la Agrupación de IICs, en representación de Kutxabank Gestión y José Luis Almeda, presidente de la Agrupación de Fondos de Pensiones, en representación de Deutsche Zurich Pensiones.

La Asamblea agradeció la labor desarrollada por los presidentes salientes de las Agrupaciones de IICs y Fondos de Pensiones (Lily Corredor, en representación de Ibercaja Gestión, y Luis Vadillo, en representación de BBVA Pensiones, respectivamente), así como de los integrantes de las Juntas Directivas, las Comisiones Permanentes y los diecisiete Grupos de Trabajo constituidos en el seno de la Asociación.

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, asegura que en un entorno económico como el actual, caracterizado por un débil crecimiento y altas tasas de inflación, las estrategias de inversión más adecuadas para proteger el capital deberían optar por la diversificación de las carteras, tanto por tipos de activos como por regiones e industrias, y decantarse por un estilo de inversión activa, que es la que puede ejecutar un gestor profesional, que mantiene regularmente bajo su radar aquellos activos que considera más adecuados en función del ciclo económico y puede realizar ajustes en función de su evolución en un contexto de volatilidad.

Para el equipo de estrategia de Gescooperativo, entre los activos o instrumentos financieros más recomendables en este escenario, a los que se podría considerar como “activos refugio” en esta coyuntura, se encontrarían los bonos gubernamentales de alta calidad. “Los Gobiernos son los pagadores más seguros que un inversor puede encontrar; proporcionan seguridad y estabilidad en momentos de incertidumbre. Y aunque no todos los Gobiernos son iguales, es fácil para un inversor encontrar emisores sólidos tanto en Europa como al otro lado del Atlántico, como ocurre con Estados Unidos”, explican desde Gescooperativo.

Dentro de la renta fija, además de la deuda pública, una buena opción en la presente coyuntura pueden ser los bonos corporativos, si bien sería necesario ser algo más exhaustivos con su selección para identificar aquellos que sean de calidad. En este sentido, la denominación investment grade identifica a las empresas emisoras que disfrutan de una calidad crediticia sólida. “Emisiones con vencimientos a corto y medio plazo de empresas sólidas, con un buen rating, pueden constituir una buena idea”, recuerdan desde la sociedad gestora.

En cuanto a la renta variable, los estrategas de Gescooperativo aseguran que una buena opción son las acciones defensivas, que corresponderían a empresas que ofrecen bienes de consumo básicos, situados en sectores como los de alimentación o salud. “Son empresas que, con independencia del ciclo económico, mantienen sus flujos de caja, y por ello representan una buena opción para proteger el patrimonio. Son valores defensivos”.

Aparte de las empresas encuadradas en estos sectores, otras que podrían ser más resilientes en el actual entorno y ofrecer oportunidades de inversión son las empresas de calidad, que tienen un buen negocio, con barreras de entrada para otros posibles competidores, que son duraderas y cuentan con buenos equipos directivos. “Este tipo de empresas pueden ser una buena oportunidad en este momento, ya que pueden ocurrir ineficiencias en el mercado y quedar infravaloradas”, recalcan desde Gescooperativo.

El equipo de estrategia de la entidad recuerda que, además de estos criterios, es importante para el inversor tener en cuenta el horizonte de su inversión. “Si una persona se plantea una inversión a un plazo de dos años, quizás lo razonable es que opte por valores defensivos, mientras que si el horizonte se extendiese a un periodo de mayor plazo, podría plantear una inversión en empresas con mayores proyecciones de crecimiento”.

Prever el tiempo que aún durará la actual coyuntura económica constituye un ejercicio complicado para cualquiera. No obstante, desde Gescooperativo subrayan que la inflación seguirá siendo el principal termómetro para determinar cuándo los bancos centrales regresarán a unas políticas monetarias más expansivas que incentiven el crecimiento.

“Es probable que la primera bajada de tipos llegue antes a Estados Unidos que a Europa; ellos aplicaron sus políticas monetarias restrictivas en primer lugar y llevan el ciclo más avanzado”. En cualquier caso, lo que está claro es que hay una correlación muy alta entre la política monetaria y la cotización de los activos financieros, y lo mismo ocurre con la política fiscal, que permite a los países actuar sobre el ciclo económico. “Por esta razón -insisten desde Gescooperativo-, una gestión activa es muy importante en estos momentos, pues te permite reaccionar al ciclo”.

Foto cedidaJohann Bey, director de Allianz Insurance Asset Management

Allianz Global Investors (AllianzGI), una de las principales gestoras de activos del mundo, ha anunciado el nombramiento de Johann Bey como director de Allianz Insurance Asset Management.

Al frente de un equipo de una docena de personas con sede en París, Fráncfort y Múnich, se encargará de la relación con Allianz para las carteras de seguros. Johann también codirigirá el ecosistema de seguros.

Reportará a Christian Finckh, director global de Desarrollo de Negocio de Allianz.

“Con su profundo conocimiento de nuestro cliente Allianz y su experiencia en inversiones, Johann Bey mantendrá una excelente calidad de servicio para las aseguradoras de nuestro grupo», comenta Christian Finckh.

Johann Bey, de 38 años, tiene más de 15 años de experiencia en inversiones. Comenzó su carrera en Deloitte, como auditor especializado en fondos de inversión y reaseguros. A continuación, se incorporó al Grupo Allianz en 2011 como director de Inversiones en Stuttgart (hasta 2015) y luego en París, antes de convertirse en director de Gestión de Inversiones (hasta 2020) en Allianz Investment Management París. Se incorporó a Allianz Trade en 2020 como CIO del Grupo.

Johann tiene un Máster en Gestión por la Universidad de Estrasburgo. También posee un MBA de la European School of Management and Technology (ESMT) de Berlín y es CFA Charterholder.

Sucede en el cargo a Edouard Jozan, que pasó a ser director de Distribución Europea de AllianzGI en diciembre de 2022.

Aunque la inteligencia artificial (IA) no es un fenómeno nuevo, el interés que han disparado herramientas recientes como ChatGPT no tardará en dejar ganadores y perdedores en la carrera tecnológica, asegura Malcolm McPartlin, cogestor del Aegon Global Sustainable Equity Fund.

“La IA no es nueva, hay muchas empresas que llevan tiempo usándola”, aclara McPartlin. “Sin embargo, los últimos avances en modelos grandes de lenguaje (LLM) y la IA generativa como ChatGPT han captado la atención del mercado”.

“En cuanto a las implicaciones para la inversión, podemos decir que la IA representa una de las revoluciones tecnológicas más importantes de las últimas décadas –quizás la más importante de la historia– por lo que es probable que acabe influyendo en muchas industrias”, añade.

En lo que se refiere a los sectores concretos a los que los inversores deberían prestar atención, el gestor explica que pueden dividirse en dos categorías: los que se beneficiarán directamente de esta tecnología y los que la desarrollan y facilitan su uso.

“Podemos clasificar a los beneficiarios de la IA en dos grandes grupos. Por un lado, están las empresas que usarán esta tecnología para impulsar su productividad, producir más con menos, reducir costes al tiempo que mejoran el resultado y, en última instancia, potenciar todo su modelo de negocio”.

En el sector sanitario, por ejemplo, la IA podría mejorar el diagnóstico, el tratamiento y el resultado para los pacientes, contribuir a la aplicación de tratamientos más personalizados, acelerar el desarrollo de fármacos… entre otras muchas cosas. De forma similar, en educación, la IA podría ayudar a personalizar más las clases para mejorar los resultados académicos. En manufactura, la IA mejorará la eficiencia de los procesos y reducirá el despilfarro. Estos son solo algunos ejemplos de los sectores que podrían beneficiarse de la IA.

“El segundo grupo engloba a las empresas que facilitan el uso de la IA, es decir, las que están desarrollando la infraestructura necesaria para sostener el crecimiento exponencial de la capacidad de procesamiento de los ordenadores. Un buen ejemplo sería Nvidia, que goza de una posición dominante en el segmento de las unidades de procesamiento gráfico (GPU) y que será una de las grandes beneficiarias, al igual que otros fabricantes de hardware y proveedores de servicios informáticos. Ambos grupos ofrecen numerosas oportunidades, aunque las del primero son más difíciles de identificar”, explica el experto.

Junto con los ganadores potenciales, McPartlin señala que la IA podría crear soluciones competitivas que supongan un punto de inflexión y amenacen la supervivencia de algunas empresas.

Los perdedores

Si hablamos de los perdedores, la IA podría debilitar la propuesta de valor o la ventaja competitiva de muchos negocios, explica, como los proveedores de contenido, los desarrolladores de software, las empresas que asisten con los procesos de gestión o la contratación de personal, las que requieren un gran número de empleados, aquellas cuyo valor depende en gran medida de activos intangibles y las empresas que tarden en adoptar la IA mientras sus competidores lo hacen y amplían su cuota de mercado.

“El temor a la IA ya está influyendo en las cotizaciones. Hace unas semanas, la compañía de tecnología educativa Chegg sufrió fuertes caídas cuando informaron de que su negocio se estaba viendo afectado por ChatGPT. Chegg ayuda a los estudiantes con los deberes, pero su propuesta de valor se está tambaleando porque los estudiantes están usando ChatGPT para encontrar respuestas similares gratis”, recuerda el experto.

No obstante, muchas empresas ya usan la IA con buenos resultados. McPartlin destaca a la proveedora de información de negocio RELX. “RELX lleva mucho tiempo usando IA en todo su negocio, por lo que su división legal será una de las más beneficiadas. La empresa ya ha lanzado un producto de IA generativa que combina datos públicos y privados y aplica su propio modelo grande de lenguaje. Por ahora, cuanto más pueda mejorar la productividad de sus clientes, más fácilmente podrá justificar el coste de sus servicios”.

“Ante el rápido avance tecnológico, continuaremos analizando la IA para valorar tanto el impacto positivo como el negativo en los sectores expuestos a esta tecnología y no solo en empresas concretas. Además, a medida que se adopte a gran escala, habrá que tener en cuenta el impacto medioambiental de la enorme capacidad de procesamiento que requieren las aplicaciones de la IA”, concluye el experto.

Foto cedidaGonzalo Gortázar, consejero delegado de CaixaBank

Esade Alumni ha anunciado el nombre del ganador del Premio Esade 2023, que en esta edición será Gonzalo Gortázar, consejero delegado de CaixaBank. Gortázar recogerá el galardón durante la celebración de la Jornada Anual Esade Alumni, que tendrá lugar en el Teatre Nacional de Catalunya el 19 de junio.

El directivo, consejero delegado de CaixaBank desde 2014, ha sido reconocido por su liderazgo responsable y su apuesta para avanzar hacia una economía sostenible. Además, la comisión de premios de Esade Alumni ha tenido en cuenta el compromiso firme que Gortázar ha mostrado, a lo largo de su destacada trayectoria profesional, a favor de la responsabilidad social, de la transparencia y de la diversidad.

El galardón será entregado durante la XXVII Jornada Anual Esade Alumni, en que Gonzalo Gortázar compartirá su experiencia con los más de 1.000 antiguos alumnos de Esade que acudirán al encuentro anual, que lleva por lema “Leading for impact”, en la cual se reflexionará acerca de los grandes cambios y las transiciones mundiales, y cómo se pueden abordar los desafíos en los ámbitos de la sostenibilidad y la responsabilidad social.

Los Premios Esade son promovidos por la comunidad de antiguos alumnos de Esade, con la finalidad de reconocer y distinguir a personas y organizaciones que, en el desarrollo de sus trayectorias, actividades o servicios, han demostrado los valores que definen el espíritu fundacional de Esade, y son un referente y un ejemplo para los demás.