Desde Goldman Sachs Asset Management (GSAM) consideran que en el último ciclo de mercado, un régimen de «Goldilocks» de crecimiento e inflación ni demasiado altos ni demasiado bajos hizo que los bancos centrales mantuvieran políticas acomodaticias que apoyaron la economía y los mercados financieros. Los rendimientos bajos o negativos de la renta fija básica de alta calidad llevaron a los inversores a explorar activos de menor calidad y a salir del espectro de vencimientos en busca de rendimientos positivos.

Algunos inversores abandonaron por completo la renta fija en favor de la renta variable y otros activos de riesgo, algo que parecía lógico cuando las carteras estaban respaldadas por una macroeconomía benigna y unas condiciones financieras ultra laxas, señala un análisis firmado por Simon Dangoor, jefe de estrategias macro de renta fija, Sophia Ferguson, gestora principal de cartera en el equipo de Renta Fija Global Multisectorial y Gurpreet Gill, estratega macro de renta fija y soluciones de liquidez.

“Pero la naturaleza de los ciclos y los mercados financieros está cambiando. Cambios estructurales como la descarbonización, la desglobalización y la inestabilidad geopolítica sugieren que la volatilidad -antes episódica- se ha convertido en endémica. Además, aunque los inversores suelen ver los mercados bajistas y las recesiones como acontecimientos binarios, en realidad tienen formas y tamaños diferentes. En la era post-pandémica, esperamos que los cambios en la economía generen más factores desencadenantes de volatilidad y sentimiento bajista, aunque esos episodios no desemboquen en un mercado bajista o una recesión propiamente dichos”, escriben.

Por ejemplo, los riesgos climáticos y las tensiones geopolíticas pueden provocar interrupciones del suministro en materias primas de la «vieja economía» concentradas geográficamente que son fundamentales para las tecnologías limpias de la «nueva economía». Un ejemplo de ello es el litio, que es crucial para el rendimiento de las baterías: más del 50% del mineral se concentra en zonas con altos niveles de estrés hídrico y las tres principales naciones productoras del mundo -incluida China- controlan más de tres cuartas partes de la producción mundial.

También las tensiones en el sector bancario en marzo de 2023 demostraron que el sentimiento de riesgo puede cambiar rápidamente bajo condiciones financieras más estrictas y en una era de redes sociales y transacciones digitales. “Creemos que restablecer las asignaciones a la renta fija básica puede ayudar a equilibrar las carteras en episodios bajistas. De hecho, esto es lo que vimos en marzo, cuando los bonos de alta calidad generaron rentabilidades positivas, compensando parcialmente la debilidad experimentada en otros ámbitos”, destacan los expertos.

El poder protector de la renta fija básica

“Los activos de renta fija básicos, como la deuda pública de alta calidad, han equilibrado históricamente las carteras de renta fija multiactivos o multisectoriales debido a su menor volatilidad en relación con los activos cíclicos. En el caso de los activos de riesgo, incluida la renta variable, existen importantes posibilidades de ganancias, pero también un mayor potencial de pérdidas debido a la evolución de empresas o sectores específicos, así como a las condiciones económicas”, destaca el análisis.

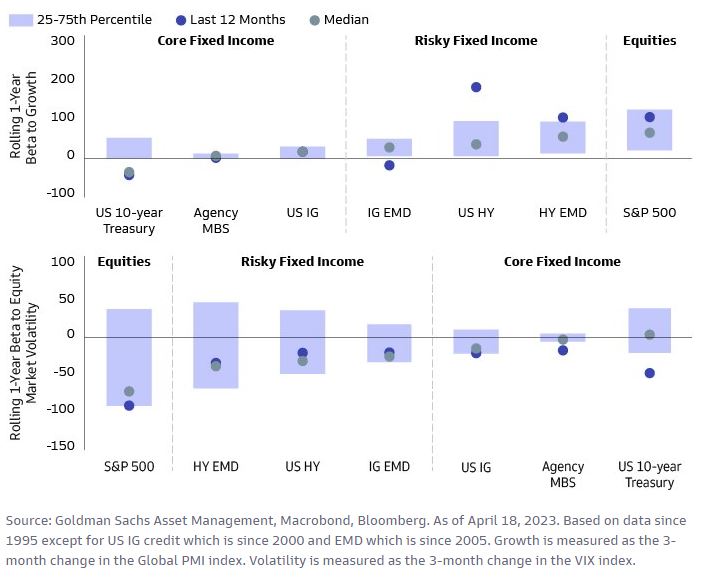

Por el contrario, el potencial alcista de los bonos de alta calidad se limita en gran medida a los pagos de cupón y principal, y el rendimiento a la baja depende en gran medida de los movimientos de los tipos de interés, a diferencia de los riesgos crediticios, que son más elevados en los segmentos de mayor riesgo de la renta fija, como el alto rendimiento (HY) y la deuda de mercados emergentes. Además, añaden Dangoor, Ferguson y Gill, “los bonos básicos han tendido a tener una correlación baja o negativa con la renta variable y otros activos de riesgo, lo que genera beneficios potenciales de diversificación. Por ejemplo, los bonos del Tesoro estadounidense a 10 años tienen una beta negativa con respecto al crecimiento y una beta positiva con respecto a la volatilidad del mercado de renta variable. En otras palabras, cuando el crecimiento es débil o la volatilidad de la renta variable aumenta, los bonos del Tesoro a 10 años tienden a obtener buenos resultados, mientras que los activos de riesgo se debilitan”.

Ambas propiedades de la cartera de bonos básicos -baja volatilidad y correlaciones negativas- se vieron alteradas en 2022, cuando el agresivo endurecimiento monetario para controlar la elevada inflación provocó un repunte de la volatilidad del mercado de bonos, una experiencia que ha provocado, comprensiblemente, dudas sobre el valor de las carteras equilibradas y el papel de la renta fija básica. Desde la gestora creen sin embargo que 2022 fue un acontecimiento excepcional que no es indicativo del potencial a largo plazo. “Por el contrario, pensamos que el poder protector de los bonos básicos se ha reforzado. Debido a una subida significativa desde el comienzo de 2022, los rendimientos más altos están creando ahora más espacio para que los bonos básicos amortigüen potencialmente las caídas de los activos cíclicos durante las perturbaciones negativas del crecimiento”, señalan.

Los beneficios potenciales de la renta fija básica

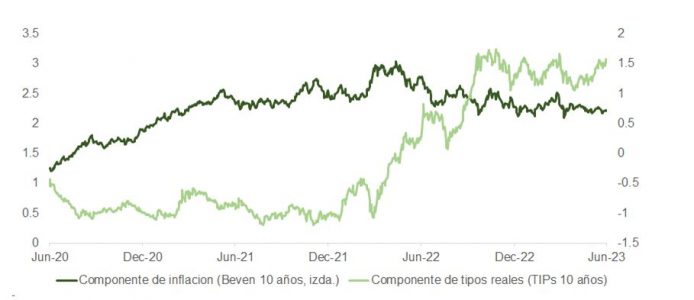

“Una de las ventajas de la transición a un régimen de tipos más altos es que el potencial de ingresos futuros y de rentabilidad total de los bonos básicos ha mejorado significativamente. El ciclo de subidas de tipos de la Reserva Federal estadounidense más pronunciado desde la década de 1980 ha elevado los rendimientos del Tesoro de EE.UU. mucho más allá de los límites inferiores, con el rendimiento a un año aumentando desde el 0,4% a principios de 2022 hasta el 4,6% a finales del primer trimestre de 2023”, indican desde la gestora. Como resultado, la brecha con el rendimiento de los beneficios del índice S&P 500 se ha reducido.

“En pocas palabras, dado que los bonos de alta calidad vuelven a generar rentas atractivas, creemos que la era de ‘No hay alternativa’ a la renta variable u otros activos de riesgo ha llegado a su fin. Pero las afirmaciones simplistas no son adecuadas para el complejo mundo actual. Los tipos de interés más altos, los mercados impredecibles y la elevada incertidumbre económica exigen un enfoque activo de la asignación de activos, la selección de valores y la construcción de carteras”, añaden.

La dirección de la política monetaria ha estado bastante sincronizada entre los bancos centrales de los mercados desarrollados, pero desde GSAM esperan que el final del ciclo de subidas sea más escalonado y la próxima fase de formulación de políticas sea más variada.

“Creemos que otros segmentos de la renta fija básica, como el crédito con grado de inversión y los valores respaldados por hipotecas de agencias, también ofrecen un atractivo potencial de ingresos e inversión. Por ejemplo, el crédito estadounidense con grado de inversión rinde más del 5% y conlleva un riesgo cíclico y de refinanciación limitado, ya que sólo el 16% de los bonos del mercado vencen en 2023 y 2024”, destacan.

Además, unos rendimientos más elevados reducen el riesgo de duración, ya que unos mayores ingresos ayudan a compensar la depreciación del capital en caso de que los tipos sigan subiendo. “En términos generales, a medida que resurjan los episodios de volatilidad del crecimiento, esperamos que los activos cíclicos se enfrenten a mayores vientos en contra que los bonos básicos. Y, afortunadamente para los inversores en activos múltiples, los mayores rendimientos de los bonos de alta calidad alivian la necesidad de descender en el espectro de calidad o de salirse de la curva de rendimientos para obtener ingresos en un momento en el que podríamos encontrarnos con más frecuencia con perturbaciones negativas”.

Restablecer las asignaciones a la renta fija

Los expertos reconocen que incluso cuando superemos las peculiaridades económicas causadas por la pandemia y la guerra de Ucrania, las condiciones de inversión del régimen post-pandémico serán probablemente menos favorables que las de la era de la Gran Moderación iniciada en los años ochenta. Esperan menos estabilidad y previsibilidad, y más volatilidad episódica. “Creemos que el restablecimiento de la asignación a la renta fija básica puede ayudar a equilibrar las carteras durante estos episodios”, resumen.

La pandemia también ha cambiado las prioridades políticas, con un mayor compromiso con la descarbonización, así como una renovada urgencia por lograr la seguridad energética, especialmente en Europa. Por ello, añaden que “la financiación de la transición energética requerirá grandes cantidades de capital y el mercado mundial de bonos será una importante fuente de financiación. A medida que empresas de más sectores y gobiernos de más regiones emitan bonos verdes, esperamos que aumenten las oportunidades para que los inversores sustituyan una parte de sus tenencias de renta fija básica por bonos verdes (…). Pero creemos también que la evolución del entorno macroeconómico y de mercado exige un enfoque de construcción de carteras basado en la gestión activa”.

Puede leer el análisis completo en inglés en este enlace.