Los mercados financieros emiten últimamente señales contradictorias, y los inversores en crédito se preguntan si deben ser pesimistas u optimistas. Después de todo, Europa ha salido de un invierno suave sin ninguno de los efectos calamitosos que se esperaban de su divorcio de la energía, el gas y el petróleo rusos, y la mayoría de las economías de la eurozona están creciendo, aunque lentamente. En Estados Unidos, las cifras de empleo siguen impresionando, y la temida recesión sigue siendo más rumor que realidad tras dos años de predicciones catastrofistas.

Aun así, los inversores en bonos corporativos siguen desconfiando, y con razón.

El telón de fondo macroeconómico es tenue

A pesar de las buenas noticias sobre el empleo, las perspectivas de crecimiento mundial son inciertas, sobre todo por la preocupación que suscitan los bancos medianos y regionales y la inversión de la curva de rendimientos del Tesoro, que apunta a una recesión. Aunque creemos que las recientes turbulencias bancarias son en gran medida idiosincrásicas y no sistémicas, no cabe duda de que los bancos tendrán que ser más cautelosos a la hora de conceder créditos, y hemos rebajado nuestras previsiones de crecimiento en consecuencia.

La obstinada inflación mundial también es un problema. Con el Banco Central Europeo acercándose al final de su ciclo de subidas de tipos y el tipo de los fondos federales por encima del 5%, esperamos que la inflación siga moderándose en la mayoría de los mercados desarrollados. Aún así, podría pasar otro año antes de que se sitúe en el objetivo a largo plazo de la Reserva Federal del 2%, y no somos tan pesimistas como algunos participantes del mercado sobre los recortes de tipos en la segunda mitad de 2023. Tanto en Europa como en EE.UU., la inflación de la vivienda y de los salarios sigue mereciendo vigilancia.

Teniendo en cuenta estos vientos cruzados a nivel macroeconómico, ¿es demasiado arriesgado invertir en bonos corporativos? No lo creemos, basándonos en los fundamentales, las valoraciones y los factores técnicos. Pero los inversores deben ser selectivos.

Los fundamentales de las empresas son sólidos

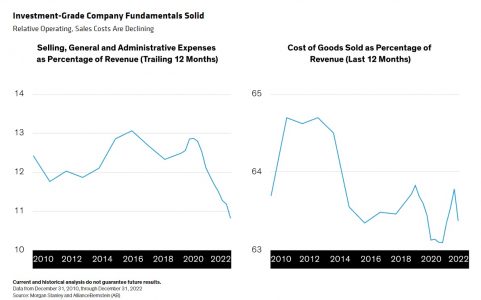

A primera vista, parece que los fundamentales de las empresas se están suavizando, y que el crecimiento de los ingresos y los beneficios muestran signos de ralentización. Pero el contexto es importante. Esta inflexión parte de una posición inicial de fortaleza. Tanto el crecimiento de los ingresos como los márgenes de beneficio están saliendo de sus niveles más altos en más de una década. Además, los emisores están gestionando sus balances de forma conservadora, con un descenso de los costes operativos y de ventas como porcentaje de los ingresos (Display).

En general, los beneficios del primer trimestre de los emisores con grado de inversión se han mostrado resistentes, a pesar del impredecible entorno macroeconómico. Para los emisores corporativos que seguimos, los beneficios del primer trimestre superaron a las pérdidas en más de tres veces. Algunos de los mejores resultados procedieron de sectores tradicionalmente cíclicos, como el de bienes de equipo y el del automóvil, que no encajan bien en un entorno recesivo. Aunque los equipos directivos de las empresas se mostraron prudentes sobre sus perspectivas, los beneficios globales están en consonancia con nuestra visión más optimista de los fundamentos empresariales.

Y lo que es más importante para los obligacionistas, los emisores están pagando sus deudas. Incluso con menores reservas de efectivo, la cobertura de intereses se mantiene por encima de las medias a largo plazo, lo que indica que las empresas están teniendo pocos problemas para hacer frente a sus obligaciones de renta fija. De hecho, el porcentaje de emisores con grado de inversión con mayor deuda interanual ha caído en los últimos meses y se mantiene muy por debajo de las medias a largo plazo. Además, las empresas han hecho un excelente trabajo a la hora de fijar rendimientos más bajos en los últimos años, y es probable que se tarde tiempo en ver el impacto de la subida de tipos en los gastos por intereses de las empresas.

Por último, parece que la era de las recompras de acciones y los dividendos especiales está llegando a su fin. Los emisores con grado de inversión reinvierten cada vez más efectivo en sus operaciones, en lugar de devolverlo a los accionistas. Esto también puede ser una ventaja para los tenedores de bonos a largo plazo.

Las valoraciones son convincentes

Creemos que las valoraciones podrían constituir un buen punto de entrada para los inversores que estén considerando bonos corporativos con grado de inversión. Los precios medios de los bonos con grado de inversión denominados en dólares estadounidenses y en euros se encuentran en sus niveles más bajos desde la crisis financiera mundial, debido en gran parte a los elevados tipos de interés. Los precios más bajos deberían ayudar a limitar las posibles caídas en caso de que el mercado experimente volatilidad. Mientras tanto, los diferenciales de crédito mundiales con grado de inversión -la diferencia entre los rendimientos de los bonos corporativos y los rendimientos de los bonos del Estado- han vuelto a subir por encima de las medias a largo plazo (Mostrar).

En Estados Unidos, el aumento de los rendimientos de los bonos del Tesoro ha contribuido a que los rendimientos de los bonos corporativos con grado de inversión se sitúen muy por encima de las medias a 10 años. Esto tiene una ventaja: históricamente, los rendimientos elevados han sido buenos indicadores de las rentabilidades futuras.

La solidez técnica subraya la confianza de los inversores

Los elevados rendimientos han repercutido en la mejora de los factores técnicos. Tanto en EE.UU. como en Europa, los flujos de fondos han invertido el curso de 2022, con altos rendimientos que atraen a los inversores hacia estrategias corporativas con grado de inversión en grandes cantidades, a pesar de la persistente volatilidad del mercado. En última instancia, los fuertes flujos deberían ser un buen augurio para las valoraciones a más largo plazo. Incluso si la política monetaria se vuelve más acomodaticia durante el próximo año, esperamos que los elevados rendimientos sigan atrayendo a los inversores.

Los aspectos técnicos también se están beneficiando de la falta de actividad en el mercado primario de bonos corporativos con grado de inversión en lo que va de 2023. La oferta de nuevas emisiones sigue siendo decepcionante en comparación con los últimos años. En 2022, la oferta fue un 12% inferior a la de 2021, y hasta abril de 2023, la oferta se redujo un 19% interanual, impulsada por la menor oferta del sector financiero.

En busca del punto óptimo

Por supuesto, los bonos con grado de inversión vienen con diferentes perfiles de riesgo/rentabilidad, y es importante que los inversores hagan su debida diligencia. En el volátil entorno actual, los bonos de alta calidad ayudan a los inversores a jugar a la defensiva, pero también vemos algunas oportunidades en determinados créditos de grado de inversión de menor calificación.

Aunque pueda parecer contrario a la intuición, creemos que determinados bancos y empresas tecnológicas pueden ayudar a amortiguar la volatilidad del mercado.

En EE.UU., los bonos bancarios sénior presentan actualmente valoraciones atractivas y sólidos fundamentos de partida y, en nuestra opinión, pueden beneficiarse de una mejora del contexto técnico. El descuento de los bonos bancarios sénior frente a los no financieros se encuentra en el nivel más amplio que hemos visto en más de una década. Al mismo tiempo, la oferta bancaria sigue siendo decepcionante, y las nuevas emisiones de entidades financieras han caído un 39% con respecto al año pasado por estas mismas fechas.

Tribuna escrita por Timothy Kurpis es Gestor de Cartera de Crédito de Grado de Inversión en AB; y Tiffanie Wong es Vicepresidenta Senior y Directora de Gestión de Carteras de Inversión Responsable en Renta Fija en AB.