Beyond Wealth, el servicio global de family office para grandes patrimonios familiares e institucionales que puso en marcha el Banco Santander hace menos de un año, refuerza su equipo con la incorporación de Mauro Boronat como especialista de inversión.

“Me incorporo como especialista en inversiones en Beyond Wealth, el multi-family office independiente del Grupo Santander. Muy ilusionado por el reto y por contribuir a construir un servicio de consultoría de calidad para grandes patrimonios. Gracias a Sol Moreno de los Rios, Javier Lafarga Collell y Rafael Suárez, CFA, CAIA por la confianza”, señalaba Boronat en la red social LinkedIn.

Boronat se incorpora desde Wealth Solutions, donde ha trabajado los últimos cuatro años también como analista. Este profesional es graduado en Administración y Dirección de Empresas, por la Universidad Carlos III de Madrid, y además, cuenta con un Máster en Bolsas y Mercados Financieros por el IEB y ha cursado el programa de Mercados Financieros Internacionales en The London School of Economics and Political Sciences (LSE).

Santander lanzó esta unidad de negocio en mayo de 2025 y a lo largo del año pasado fue configurando su equipo, con Sol Moreno de Los Ríos dirigirá al frente de este servicio. La incorporación de Boronat es la primera de este año.

Schroders y Apollo han anunciado una alianza estratégica para desarrollar una «nueva generación de soluciones innovadoras de inversión en gestión patrimonial y jubilación», con el objetivo de ampliar la oferta y mejorar los resultados para los clientes. Según explican, «este acuerdo reúne a dos líderes globales, combinando la trayectoria de Schroders en gestiónactiva en mercados públicos y sus capacidades especializadas en mercados privados —a través de Schroders Capital— con la experiencia de la plataforma de mercadosprivados de Apollo, centrada en fortalezas complementarias.»

Entre las iniciativas clave se incluye la aceleración y profundización de la oferta de ambas firmas en el mercadobritánicode gestión patrimonial, mediante la creación conjunta de nuevos productos de inversión que combinen exposiciones a renta fija de mercados públicos y privados de Schroders, Schroders Capital y Apollo. Estos productos buscarán ofrecer soluciones de rentas mejoradas para los clientes de banca privada en el Reino Unido, con mayor diversificación y un mayorretorno excedente por unidad de riesgo a lo largo de todo el espectro crediticio. Se espera que el primer producto se lance a finales de este año. Además, Schroders tendrá la oportunidad de asignar inversiones a Apollo desde determinadas carteras de clientes existentes, centrándose en capacidades que complementen a Schroders Capital y con potencial para mejorar los resultados para los clientes.

Mientras tanto, en EstadosUnidos, se está preparando el lanzamiento en el segundo trimestre de 2026 de un Collective Investment Trust para el mercado de planes de pensiones de contribución definida, que combinará exposiciones complementarias de Schroders Capital y Apollo. La alianza refleja la creciente demanda global de soluciones híbridas que aprovechen lo mejor de los mercados públicos y privados para ayudar a satisfacer las crecientes necesidades de ahorro y jubilación. Las pruebas de mercado realizadas con clientes potenciales, junto con los posibles flujos procedentes de clientes existentes, apuntan a una oportunidad anual de varios miles de millones de dólares.

“Esta alianza es altamente complementaria y reúne lo mejor de Schroders y Apollo para ofrecer mejores resultados a nuestros clientes. Tiene el potencial de ofrecer algo verdaderamente diferente: soluciones de inversión innovadoras con capacidad para generar rentabilidades sólidas y resilientes, que abarcan tanto la gestión patrimonial como la jubilación en el Reino Unido y Estados Unidos. Siempre hemos dicho que solo perseguiríamos alianzas que refuercen nuestra oferta existente, y está claro que este acuerdo con Apollo cumple ese criterio. Estamos deseando empezar a trabajar juntos”, ha afirmado RichardOldfield, el consejero delegado del Grupo Schroders.

Por su parte, el consejero delegado de Apollo Global Management, Marc Rowan, ha comentado: “Schroders es una institución histórica, con una profunda experiencia en inversión y una reputación consolidada en la obtención de excelentes resultados para los clientes. Nuestras capacidades complementarias pueden ayudar a abordar una necesidad social grande y creciente de soluciones de rentas fiables. Juntos, esperamos desarrollar la próxima generación de productos híbridos”.

Los mercados se adentran en un 2026 caracterizado por la fragmentación geopolítica en marcha, el crecimiento económico desigual y la persistente volatilidad macroeconómica. Lo ocurrido en 2025 ha demostrado que las herramientas tradicionales de diversificación, en especial la cartera 60/40 de renta variable y renta fija, no ofrecen mucha protección cuando las dos clases de activos caen a la vez durante los periodos de tensiones. En un momento de reorganización de las cadenas de suministro y divergencias en las políticas económicas entre las regiones, esperamos una mayor dispersión entre las empresas, pero también episodios más frecuentes de “picos de correlación” en los que el conjunto de los mercados se moverá de forma acusada en una dirección, con independencia de los fundamentales.

En este entorno, las estrategias de renta variable de rentabilidad absoluta tienen un papel cada vez más importante. Sus resultados no están vinculados a la dirección del mercado, sino a la capacidad del gestor para aprovechar los motores de rentabilidad específicos de los valores. Cuando sucesos como la oleada de ventas del Día de la Liberación, en abril de 2025, ponen de manifiesto el riesgo de concentración en las carteras tradicionales, se puede conseguir diversificación y estabilidad gracias a los enfoques neutrales al mercado que no tienen restricciones en materia de regiones, ponderaciones en índices de referencia o sesgos de estilo.

En conjunto, 2026 debería ofrecer un contexto favorable a las estrategias que ponen el foco en la selección de valores basada en el análisis fundamental y minimizan el ruido macroeconómico.

¿Cómo pretendéis posicionar el fondo en este contexto?

Nuestra estrategia estrella de renta variable neutral al mercado y beta cero, el Fidelity Funds Absolute Return Global Equity Fund, se posiciona para aprovechar la elevada dispersión que se observa en los mercados internacionales. Al mantener una postura neutral frente a la dirección general de los mercados, nuestro objetivo es generar rentabilidades ajustadas al riesgo constantes, con independencia de las tendencias de conjunto de la renta variable.

Nuestro proceso de inversión está íntegramente basado en el análisis y se nutre de las perspectivas de más de 100 analistas de Fidelity en todo el mundo. Cada recomendación, ya sea para una posición larga o corta, está basada en un análisis detallado de los fundamentales, no en la ponderación en un índice o un sesgo de estilo. Eso nos permite identificar oportunidades de valor relativo en todos los sectores y regiones, ya sea en un gigante estadounidense de los semiconductores, una empresa europea de consumo básico o un grupo industrial asiático.

El proceso de configuración de la cartera combina sistemáticamente estas señales de compra y venta en una estructura equilibrada que limita las exposiciones factoriales, geográficas y sectoriales. Este enfoque riguroso hace posible que la rentabilidad proceda del alfa específica de los valores, en lugar de los efectos macro o de estilo.

En un mundo en el que las acciones y los bonos pueden moverse en paralelo durante los episodios de tensiones, las estrategias de rentabilidad absoluta ofrecen a los inversores un potente diversificador. Al poner el foco en el alfa intrínseca y la reducción de la beta, nuestras carteras de renta variable neutrales al mercado están diseñadas para preservar el capital, reducir la volatilidad y generar rentabilidades estables en lo que probablemente siga siendo un entorno mundial volátil y fragmentado.

Tribuna de Hiten Savani, gestor de Fidelity International, y Matt Jones, gestor de las estrategias insignia Fidelity Research Strategy (FIRST) de Fidelity International.

Foto cedidaDe izquierda a derecha: Raúl Beltrá, gestor de fondos de renta fija en Unicaja AM; David Sánchez, Head of Fund Selection de Santalucía AM; Cecilia Prieto, responsable de Contenidos Patrocinados de Funds Society y moderadora del evento; Lorenzo Gallardo, country head de Rothschild & Co AM para España, y Rafael López de Novales, director de análisis de Abanca Inversiones.

¿Será 2026 igual de positivo para el crédito europeo que 2025? Las perspectivas apuntan a que sí: del lado de la demanda, el apetito de los inversores seguirá sosteniendo a este asset class; del lado de la oferta, sigue habiendo oportunidades para generar alfa, aunque en 2026 será necesario ser más selectivos e ir de la mano de especialistas para poder beneficiarse de las oportunidades que vayan surgiendo, en un contexto de política monetaria estable en la zona euro, crecimiento positivo, inflación bajo control y con el mandato de la UE para incrementar el gasto en Defensa y la bazooka alemana empezando a gastar dinero para su propio plan de infraestructuras.

Rothschild & Co Asset Management ha celebrado en alianza con Funds Society un desayuno temático en el que se ha profundizado sobre la manera en que el crédito europeo puede ser un buen pilar con el que apuntalar la resiliencia de las carteras de los inversores institucionales durante este año. En el evento participaron Lorenzo Gallardo, country head de Rothschild & Co AM para España; Raúl Beltrá, gestor de fondos de renta fija en Unicaja AM; Rafael López de Novales, director de análisis de Abanca Inversiones; y David Sánchez, Head of Fund Selection de Santalucía AM.

Durante el evento también se presentó uno de los buques insignia de Rothschild & Co Asset Management, el fondo R-co Conviction Credit Euro: se trata de una estrategia con un enfoque “core” que invierte en crédito en euros IG con una gestión que destaca por su flexibilidad para invertir hasta un 10% de su cartera en activos de high yield, otro 10% en bonos sin rating y que también incorpora partes más especializadas del universo de crédito europeo, como CoCos y RT1s, con una duración que se ubica típicamente entre 3,5 y 4,5 años. “Somos un jugador francés y como tal una de nuestras principales clases de activo es el crédito en casi todos los tramos de la curva. En concreto nuestra estrategia R-co Conviction Credit Euro, que cuenta con 5.000 millones de euros bajo gestión ha tenido un crecimiento exponencial en los últimos años, no solo en España, sino también en distintos países de Europa”, añadió Gallardo.

Un entorno macro favorable para la renta fija

Los participantes coincidieron en que el escenario macroeconómico sigue siendo constructivo para la renta fija. Desde ABANCA Inversiones, Rafael López de Novales subrayó dos motores clave del crecimiento en esta fase madura del ciclo: una política monetaria más acomodaticia —con el BCE en niveles “relativamente confortables” para gobiernos, empresas y particulares— y el apoyo de políticas fiscales expansivas. A ello se suma la continuidad de los fondos Next Generation y el previsible aumento del gasto en defensa, que, en su opinión, tendrá un impacto positivo en la economía.

David Sánchez, desde Santalucía AM, situó el crecimiento global en torno al 3%, impulsado principalmente por los mercados emergentes, y estimó un crecimiento del 1,5% para Europa, aunque con una elevada divergencia entre países. En este contexto, explicó que su entidad mantiene una sobreponderación en duración —con preferencia por los tramos intermedios— y continúan con un posicionamiento relativo favorable a Italia frente a Francia, aunque esta posición se ha reducido recientemente.

El principal factor de riesgo señalado fue el geopolítico. Raúl Beltrá, de Unicaja AM, apuntó a una menor cohesión global, especialmente en torno a Estados Unidos, lo que estaría favoreciendo una convergencia de primas de riesgo. Ante este escenario, su entidad adopta un sesgo algo más defensivo en duración, refuerza la diversificación y se apoya selectivamente en mercados emergentes.

Desde Rothschild & Co AM, Lorenzo Gallardo coincidió en destacar el potencial de crecimiento en Europa procedente “del plan fiscal alemán y de toda la inversión que está prevista en defensa”, anticipando una tasa del 1,5% para 2026.

Oportunidades en crédito europeo

Pese a los diferenciales ajustados, los expertos coincidieron en mantener una visión positiva sobre el crédito, aunque con enfoques diferenciados. Desde Unicaja AM, Beltrá señaló que los spreads siguen siendo “técnicamente interesantes”, si bien advirtió de una mayor asimetría entre segmentos, lo que obliga a ser más selectivos. Destacó el cambio estructural en el comportamiento del mercado, con una mayor confianza en la actuación de los bancos centrales como respaldo en fases de corrección. Esto se ha podido observar en el lado de la deuda soberana en los últimos doce meses, con grandes oscilaciones en las principales referencias, de EE.UU. a Japón, pero también en la parte de crédito: “Dentro de la propia escala de un emisor la compresión es enorme, porque no se aprecia un riesgo relevante muy diferente por los balances a la posibilidad de impago del senior o del híbrido”, comentó.

El experto de Unicaja AM declaró sentirse “más cómodo” en crédito IG europeo hasta 5 años, incluyendo deuda subordinada financiera e híbridos corporativos: “El binomio riesgo-rentabilidad empieza a ser complicado de justificar, pero es donde está el mercado, sigue habiendo mucha liquidez”. Por sectores, declaró su preferencia por las utilities, pero mostró dudas por la parte de crédito de compañías de defensa y de fabricantes de automóviles. Finalmente, aclaró que, dentro de una postura cauta, su entidad es más positiva en high yield europeo que en el americano.

La apuesta de Santalucía AM es por crédito, con preferencia por la deuda IG y un posicionamiento neutral en high yield, lo que no impide la búsqueda de oportunidades idiosincráticas puntuales en este mercado. “Seguimos apostando por el crédito de calidad, incluyendo covered bonds, y por la deuda financiera, pero siendo más selectivos”, matizó el experto, que cree que 2026 será “un año de carry roll down aprovechando las atractivas pendientes de las curvas de tipos”.

Sánchez mostró su preferencia por la deuda financiera, el crédito estructurado y otras posiciones satélite, como second tranches en titulizaciones, así como por sectores que puedan verse beneficiados por el plan de infraestructuras alemán. “Favorecemos el IG, porque pensamos que es lo que va a aportar mayor resiliencia a una cartera y, sobre todo, que nos va a aportar la consistencia y la solidez de generación de rentabilidad a lo largo del año”, subrayó.

Rafael López de Novales describió un “escenario dulce para la renta fija”, con balances corporativos muy saneados y disciplina en el uso de capital que justifica una postura “un poco más agresiva en crédito, no en duración”. “Pensamos que en este momento la situación es buena tanto para la inversión en IG como en high yield, donde nos mantenemos en el segmento BB”, añadió.

El experto también se desmarcó en cuanto a la visión sobre los CoCos: “Creo que a futuro el riesgo financiero va a cotizar por debajo del riesgo corporativo ex-financiero. Antes de la crisis financiera del 2009, los bancos se financiaban mucho más bajo que el resto de bonos corporativos, y yo creo que vamos a volver ahí”, observó, concluyendo: “Creo que el riesgo financiero va a seguir cumpliendo, pero no con la alegría del año pasado”.

Para los expertos, en este entorno el principal interrogante es el comportamiento que pueda presentar el mercado primario a partir de marzo, una vez terminada la temporada de resultados, por la posibilidad de nuevas mega emisiones de compañías americanas ligadas a la IA: “Está claro que, para ellas, es muy difícil o directamente ya no pueden enfrentar el ciclo solo con los flujos que generan y emisiones privadas, y van a tener que acudir al mercado en forma de megaemisiones. Creemos que esto puede dar oportunidades de entrada, y que pueden impulsar al alza los diferenciales”, explica el experto de Unicaja AM.

“La necesidad de financiar toda la inversión relacionada con IA es buena para los inversores, porque presionará al alza los primarios y tendrá buenos puntos de entrada. Cuanto más capex haya, más presión al alza veremos en los bonos”, aseguró el experto de Abanca Inversiones.

David Sánchez, de Santalucía AM, insistió en que más allá de la expectación por las megaemisiones ligadas a la inteligencia artificial, los inversores no deben ignorar las oportunidades en crédito europeo: “En Europa también hay que financiar el plan fiscal alemán, va a haber mucha actividad de fusiones y adquisiciones y prevemos también que haya emisiones para financiar esos motores de crecimiento”, concluyó.

Revisando el asset allocation

El último bloque de la mesa redonda giró en torno a la propia aportación del crédito europeo dentro de una cartera de renta fija bien diversificada. “En el crédito, pensamos que hay una aportación de valor muy clara de la gestión activa con respecto a la gestión pasiva, habiendo demostrado que ha generado valor añadido para los partícipes en los últimos años. Con respecto a los ratings, hay que gestionar el rating implícito, no el explícito, es decir, hacia dónde pensamos que puede ir la solvencia de la compañía antes de que sea confirmado por las agencias de rating”, explicó el representante de Santalucía AM en primer lugar.

El experto recordó que, por sus características, resulta más complicado invertir en deuda solo a través de instrumentos de gestión pasiva: por la dificultad de encontrar suficientes productos indexados que encajen perfectamente con el índice de referencia que cada uno gestiona, por la tendencia de los índices de renta fija a tener mayor ponderación en aquellas compañías más endeudadas o por cómo el índice aumenta más duración en los momentos menos oportunos, como en 2021, derivado de un largo periodo de tipos bajos que llevó a las compañías a emitir a más largo plazo. Además, la gestión activa permite acceso a activos que no suelen estar recogidos en los índices, como por ejemplo las titulizaciones, los bonos flotantes, RT1, o emisiones de menor volumen. “Buscamos las oportunidades que la gestión activa te permite y donde la gestión pasiva no llega”, resume el experto.

Desde Rothschild & Co AM, Lorenzo Gallardo aprovechó para añadir un comentario sobre los costes de operar en renta fija vía productos de gestión pasiva: “Muchas veces replicar un índice de 3.000 líneas no es eficiente, y por eso se ha evolucionado en las réplicas sintéticas y demás, que luego ya dejan de ser una réplica fidedigna del índice general”, explicó. “La gestión pasiva muchas veces no es lo más aconsejable, porque sobrepondera a aquellas compañías que acceden a una mayor estructura de endeudamiento”, corroboró.

“Yo creo que hay buenos gestores activos, y que cuando no eres capaz de encontrarlos, tienes que ir a gestión pasiva”, afirmó Rafael López de Novales, aunque matizó: “Somos pro gestión activa: queremos gestores que sean capaces de incorporar cosas que estén fuera del benchmark, y que tengan convicción”.

El experto también destacó su preferencia por trabajar con gestores especialistas: “No creo mucho en los que hacen de todo. Al final, si haces muchas cosas, tienes muchas posibilidades de equivocarte en alguna”. López de Novales puso como ejemplo las titulizaciones, declarándose pro securitización: “Es un activo que de vez en cuando puede dar sustos de liquidez, pero creo que, en calidad crediticia, rentabilidad o diferencial es imbatible”.

El experto aportó una tercera clave sobre su proceso de selección: “A la hora de seleccionar fondo de terceros, me gusta que mi equipo de gestión no sea demasiado conservador. Creo que ya la renta fija es suficientemente conservadora como para añadir un doble nivel de conservadurismo”. “Prefiero tener un gestor que tenga una marcha más de agresividad, pero que no sea un agresivo por defecto, que tenga discernimiento”, aclaró, para concluir que las carteras de renta fija que están hoy a disposición del inversor final “son mucho más sesudas”.

Finalmente, el experto de Unicaja enfocó su análisis en dos vectores: por un lado, constató el crecimiento del universo de inversión, con el incremento del número y tipología de inversiones, pero también el incremento de la información disponible: “Antes tenías que ir a ver a la compañía, las fuentes de información eran más limitadas tenías que documentarte un poco. Ahora, los grandes bancos analizan con muchísima más profundidad un abanico más amplio de activos y eso favorece las dinámicas de inversión”.

Por otro lado, Beltrá juzga que esta ampliación del universo de inversión ha permitido mayor gestión activa, y más oportunidades de diversificación, constatando una menor tendencia hacia estrategias buy & hold y más hacia reequilibrar carteras a lo largo del año. “Es una aproximación muy dinámica, porque el mercado te obliga a jugar en esa forma”. En su opinión, el desarrollo de nuevas herramientas de gestión ha sido clave para modernizar las carteras y añadir una mayor dosis de dinamismo: “Haces una gestión muy parecida a lo que puede hacer un ETF, pero mucho con una composición más cercana a tu visión de mercado”.

Para concluir el desayuno, Lorenzo Gallardo defendió la gestión activa como la mejor manera de abordar la inversión en crédito europeo: “La selección activa genera alfa y aporta flexibilidad, no solo en duración, también en sectores y en el nivel de riesgo al que quieres llegar a acceder, y ese es el sesgo que presenta nuestro fondo”. Gallardo explicó que el R-co Conviction Credit Euro alcanza actualmente una Yield to Worst del 3,8% para un rating medio IG: “Pensamos que es muy razonable, y que en 2026 se presentarán oportunidades que la gestión activa pueda aprovechar”, concluyó el representante de Rothschild & Co.

La plataforma de trading e inversión eToro se ha asociado con Amundi para presentar una cartera de inversión que busca oportunidades en las megatendencias transformadoras que definirán el mundo a largo plazo, manteniendo al mismo tiempo una amplia exposición a los mercados globales.

“Invertir es mucho más que simplemente seguir los mercados; se trata de anticipar qué los moldearán. Al asociarnos con Amundi, ofrecemos a nuestros usuarios acceso a una cartera que sigue las tendencias generales del mercado, pero que también los posiciona activamente a la vanguardia de los temas que redefinen el futuro. Es una solución práctica y diversificada para inversores que buscan tanto innovación como un crecimiento consistente”, señala Gil Shapira, director de inversiones de eToro.

Según explican, el smart portfolio Key Themes & Convictions se articula en torno a ETFs de Amundi y está diseñado para inversores que buscan exposición a los mercados bursátiles. La mayor parte de la cartera se basa en una asignación amplia a renta variable, cuyo objetivo es capturar las oportunidades de los mercados financieros sobre la base de las visiones estratégicas y tácticas de carácter microeconómico de Amundi.

En concreto, un tercio de la cartera consiste en una selección activa de ETFs relacionados con tres megatemas y sus subtemas, identificados por los expertos de Amundi como tendencias a largo plazo de alta convicción: medio ambiente y recursos; ambio social y demográfico; y tecnología. Adicionalmente al smart portfolio’ Key Themes & Convictions, eToro ha incorporado 120 ETFs de Amundi a la plataforma, que abarcan una amplia gama de clases de activos, como acciones, renta fija y materias primas.

BlackRock Aladdin ha integrado los amplios datos y la tecnología de Preqin en su plataforma eFront para inversores en mercados privados, creando una solución tecnológica integral y basada en datos para la gestión de activos privados. Según explica, la plataforma incorpora ahora las capacidades de Preqin para aportar un contexto de mercado rico en información y potentes herramientas analíticas a la toma de decisiones de los inversores. Gracias a esta integración, los clientes institucionales pueden gestionar todo el ciclo de vida de sus inversiones en un solo lugar, con un contexto de mercado detallado sustentado en datos de Preqin.

La operación acelera la estrategia de la firma de unir inversiones, tecnología y datos propios en una única plataforma, con el objetivo de aumentar la transparencia y el conocimiento basado en datos para los clientes a medida que amplían sus asignaciones a los mercados privados. Las capacidades combinadas de Preqin y eFront permiten a los inversores institucionales contar con herramientas completas de investigación, due diligence y monitorización de carteras dentro de un mismo entorno tecnológico.

“BlackRock Aladdin está redefiniendo el estándar de la tecnología y los datos para los mercados privados. Por primera vez, los clientes pueden reunir la inteligencia previa a la inversión y la analítica posterior en un flujo de trabajo único e integrado, reduciendo la brecha entre la forma en que los inversores institucionales gestionan activos en carteras privadas y públicas. Esto refuerza lo que nos propusimos lograr con la adquisición de Preqin: una combinación de datos enriquecidos, analítica avanzada y tecnología escalable que ayuda a los inversores a navegar los mercados privados con claridad y confianza”, ha señalado Sloane Collins, responsable de producto de BlackRock para Aladdin Private Markets.

En la fase previa a la inversión, los clientes institucionales pueden identificar oportunidades, encontrar gestores de fondos de alta calidad alineados con los objetivos de la cartera y llevar a cabo una exhaustiva due diligence basada en la estrategia, el historial y las operaciones. Los análisis visuales automatizados extraen información de más de 14.000 fondos con datos de rendimiento para generar conclusiones personalizadas y crear índices a medida por clase de activo, estrategia, geografía e industria.

Con estos análisis de mercado personalizados, los inversores pueden adaptar sus asignaciones mediante los datos de rendimiento de fondos individuales, los historiales de los gestores y comparaciones con referencias públicas. Además, la preselección de gestores y el perfilado de fondos mejorados con IA, junto con la modelización automatizada de flujos de caja y la planificación de liquidez, permiten asignar capital basándose en evidencia a gran escala.

Tras la inversión, los clientesinstitucionales disponen de una gama de herramientas que transforma la monitorización de la cartera en una parte central de la toma de decisiones estratégicas. Los datos de inversión de los gestores de fondos se integran en eFront, proporcionando una visión más clara de la cartera y facilitando informes más rápidos.

El seguimiento continuo del rendimiento y de los flujos de caja ayuda a garantizar que la planificación de la liquidez se mantenga alineada con los objetivos de la cartera, permitiendo a los clientes comprender el riesgo, gestionar la liquidez y visualizar los factores que impulsan el rendimiento en una única plataforma.

El sólido cierre de China en 2025 mantiene firmes las perspectivas del país para 2026 y su objetivo de crecimiento en torno al 4%-5%, impulsado por la innovación tecnológica y la inversión. De cara a este año, se espera que algunos de los vientos de cola que impulse al gigante asiático sean el mayor impulso al consumo interno y la mejora de las relaciones diplomáticas con EE.UU..

“Aunque estos factores podrían respaldar el mercado bursátil chino, el error de política siempre es un riesgo, y las empresas y los consumidores deberían desempeñar un papel protagonista a la hora de impulsar el crecimiento”, matizan desde KraneShares.

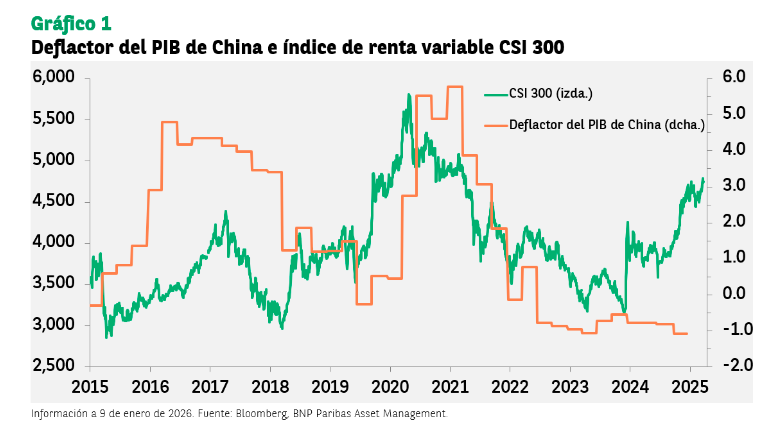

Datos macro: el deflactor del PIB

Según explica Robert Gilhooly, economista senior especializado en mercados emergentes de Aberdeen Investments, el conjunto de medidas de flexibilización anunciadas durante las últimas semanas, y la señal de que se producirán recortes en los principales tipos de interés a su debido tiempo, contribuirán a apuntalar el crecimiento del PIB real en 2026.

“Sin embargo, el contexto para el crecimiento nominal puede seguir siendo más difícil, como lo ilustra la racha récord de 11 trimestres de crecimiento negativo del deflactor del PIB. De hecho, aunque los últimos datos sobre la inversión en activos fijos apuntan a cierto éxito en la reducción de la inversión en la industria automovilística, es probable que el exceso de capacidad de toda la economía siga pesando sobre la inflación, en parte porque el Banco Popular de China (PBOC) parece más dispuesto a permitir una mayor apreciación del renminbi. La gran cantidad de depósitos a plazo fijo que vencen abre la puerta a nuevas bajadas de tipos, al tiempo que protege los márgenes de interés netos (NIM) de los bancos. Una cuestión clave es si estos importantes ahorros de los hogares fluirán hacia el mercado de valores; sin embargo, es probable que resulte muy difícil provocar un mercado alcista lento”, concluye Gilhooly.

En este sentido, Ecaterina Bigos, directora de Inversiones para Asia, excepto Japón, de AXA IM Core (parte de BNP Paribas AM), considera que el deflactor del PIB del país se mantiene firme en territorio negativo y cae por tercer año consecutivo, marcando así la racha más prolongada de caídas generalizadas de precios desde finales de la década de 1970.

“Para los inversores de renta variable, el deflactor del PIB constituye un indicador clave para evaluar los resultados de las empresas, el potencial de crecimiento de los beneficios y las condiciones generales del mercado. Pese a los indicios de aumento de la inflación, China continúa teniendo que hacer frente a diversas fuerzas deflacionistas. La economía del país, que se ha visto afectada por la caída del mercado inmobiliario y la debilidad del consumo, ha tenido dificultades para salir de la deflación que venía registrando desde el final de la pandemia. El exceso de producción en ciertos sectores ha derivado en un exceso de oferta de bienes, lo que ha obligado a las empresas a reducir sus precios para mantenerse a flote”, argumenta Bigos.

Apuesta por la innovación tecnológica

En este contexto, desde KraneShares esperan que el 15.º Plan Quinquenal de China, cuya publicación está prevista para el primer trimestre, respalde el desarrollo de las industrias de alta tecnología, incremente la autosuficiencia tecnológica y estimule la demanda interna y la inflación. “Los esfuerzos por frenar el exceso de capacidad y la competencia a la baja, especialmente en la industria de paneles solares, podrían dar frutos en 2026, lo que podría traducirse en mejores márgenes de beneficio empresarial e inflación”, añaden.

Por ahora, el borrador de este plan sugiere que la innovación tecnológica y la expansión económica amplia son prioridades clave. Al mismo tiempo, en segundo plano, los máximos niveles de gobierno están prestando especial atención al crecimiento del consumo interno.

Si nos centramos en cuáles son los principales objetivos que se desprendieron de la Conferencia Central de Trabajo Económico (CEWC, por sus siglas en inglés) de 2025 -es una reunión económica anual en la que el presidente Xi y el Consejo de Estado —, los expertos de KraneShares señalan profundizar la ampliación de la política de “Inteligencia Artificial +”; reformar las políticas para apoyar un desarrollo de alta calidad, corrigiendo además la competencia destructiva; y estabilizar el mercado inmobiliario mediante la aplicación de políticas adaptadas a cada ciudad para optimizar la oferta de vivienda, incluida la adquisición de parte del stock existente de vivienda comercial para destinarlo a vivienda asequible.

“En diciembre, el presidente Xi publicó un artículo titulado ‘Expandir la demanda interna es un movimiento estratégico’. En él se afirma que “la expansión de la demanda interna está relacionada tanto con la estabilidad económica como con la seguridad económica” y que la demanda interna se apoyará, entre otras medidas, en “promover el empleo y mejorar la protección social”, añaden.

La relación con EE.UU.

Los expertos de KraneShares consideran que el reinicio de las relaciones diplomáticas entre EE.UU. y China podría aportar mayor claridad sobre los mercados globales de exportación para los bienes chinos, el estado de su capacidad para importar chips de alta gama, y una menor volatilidad en los mercados de renta variable, especialmente en el exterior.

“Creemos que los mercados están infravalorando el deseo del presidente Trump de restablecer las relaciones entre EE.UU. y China. Somos optimistas en cuanto a que las medidas comerciales y de seguridad nacional ya implementadas o en marcha podrían dar a la Administración la confianza necesaria para trabajar en una mejora de las relaciones a largo plazo”, apunta. Entre estas medidas se incluyen la relocalización en EE.UU. de la fabricación de automóviles y otras industrias críticas, así como las restricciones a la exportación de chips.

“Creemos que el presidente Trump podría ampliar la tregua comercial establecida con el presidente Xi durante su reunión en Corea del Sur a principios de este año. Aunque podríamos ver iniciativas legislativas más duras en el Congreso, como la BIOSECURE Act, pensamos que es poco probable que estas lleguen a descarrilar seriamente los esfuerzos de la Casa Blanca”, añaden.

Implicaciones para la renta variable china

Sin duda, 2025 fue un año robusto para la renta variable china, impulsado por la mejora de la confianza, especialmente en los sectores de crecimiento y tecnología. Muchos inversores reasignaron sus carteras durante el año, aunque algunos siguen al margen, especialmente los inversores estadounidenses sensibles a los titulares geopolíticos. Y, a pesar del complicado entorno macroeconómico, los mercados de renta variable china registraron rentabilidades superiores al 10% en 2025.

En opinión de Bigos, esta divergencia con respecto a las tendencias macroeconómicas puede deberse a los sólidos resultados que han alcanzado sectores como el tecnológico, gracias a los avances en inteligencia artificial, el biotecnológico y otros que se ven también favorecidos por las iniciativas contra la involución. “Además, el aumento de la liquidez ha favorecido la revalorización de las empresas, ya que el ahorro ha vuelto a canalizarse hacia la renta variable: una rentabilidad por dividendo más atractiva que los tipos de interés de los depósitos está logrando atraer a los inversores. Por otra parte, la rentabilidad de la renta fija se ha reducido, la volatilidad de los mercados ha aumentado y el mercado inmobiliario mantiene su debilidad, lo que lleva a los inversores a buscar vías de inversión alternativas”, matiza.

De cara a este año, los expertos de KraneShares que, justamente, el enfoque del 15.º Plan Quinquenal en la autosuficiencia tecnológica, las políticas contra la involución que mejoran las ganancias corporativas y el aumento del gasto de los consumidores permitan que sea un buen año para el mercado de acciones de China. “Mientras tanto, creemos que la administración Trump buscará avanzar en el restablecimiento de las relaciones diplomáticas con China, lo que reducirá los riesgos de titulares y permitirá que algunos inversores estadounidenses reasignen sus inversiones”, insisten.

Para la experta de AXA IM (parte de BNP Paribas AM), la debilidad de la confianza del sector privado y de los consumidores y los desequilibrios entre la oferta y la demanda limitan cada vez más el potencial de reflación y, en última instancia, los beneficios empresariales. “La reactivación de la demanda interna es esencial para lograr un crecimiento sostenido a largo plazo, pero aún se tardará un tiempo en redirigir la economía hacia unos niveles de consumo más elevados. Por ahora, la política económica sigue centrada en un modelo de crecimiento impulsado por la inversión y el comercio, poniendo el acento en el desarrollo de un sistema industrial moderno y en la autosuficiencia tecnológica. En este contexto, los inversores deben prestar especial atención a aquellas áreas que se ven favorecidas por esta política y por la innovación tecnológica”, concluye Bigos.

Riesgos geopolíticos, de mercado y de contagio –también implicando a los criptoactivos- a corto plazo, y relacionados con el uso de las tecnologías a medio plazo: son los desafíos principales que destaca la CNMV en su nueva nota de estabilidad financiera, que proporciona un balance general a cierre de 2025. Sobre los fondos, descarta riesgos destacables en cuanto a la liquidez y apalancamiento mientras las últimas pruebas de estrés apuntan a los fondos de crédito high yield como los de mayor riesgo en situaciones extremas.

En concreto, las pruebas de estrés siguen mostrando que la industria de los fondos de inversión es, en general, resistente a los escenarios planteados, pero la CNMV informa de que «solo existe una categoría en la que los fondos podrían atravesar problemas en alguno de los escenarios contemplados: la de renta fija corporativa de alto rendimiento». En el escenario más extremo, indica su análisis, habría tan solo dos fondos con problemas para atender los reembolsos, un 1,5% del total de fondos de esta categoría (en términos patrimoniales).

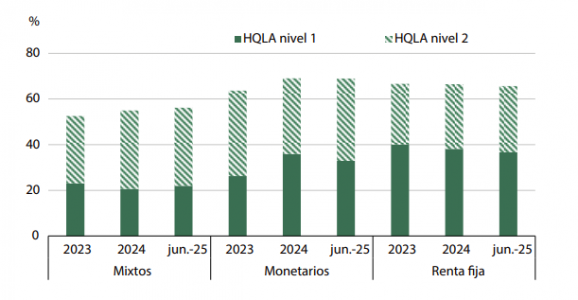

En cuanto al resto de parámetros, los indicadores de liquidez y apalancamiento, todo está en orden: «Las condiciones de liquidez de los fondos de inversión españoles continuaban siendo satisfactorias en junio de 2025, observándose niveles de activos líquidos en cartera similares a los del cierre de 2024. Así, la ratio de activos considerados muy líquidos (HQLA nivel 1: básicamente efectivo, depósitos y deuda pública de alta calidad crediticia [AAA/AA]) se situó en el 29,8% para el total de fondos a finales del primer semestre del año pasado (30,5% y 29,7% en diciembre de 2023 y 2024). Esta cifra fue del 22% para los fondos mixtos, del 36,6% para los de renta fija y del 32,9% en el caso de los fondos monetarios. Por su parte, la ratio HQLA nivel 2, que suma a la anterior otros activos líquidos, fue del 61,6% (59,1% en 2023 y 61,2% en 2024) y osciló entre el 56,1% de los fondos mixtos y el 68,9% de los monetarios», indica en su informe.

Condiciones de liquidez de los fondos de inversión pertenecientes a la IFNB (HQLA)

En cuanto al nivel de apalancamiento de las IICs a finales de junio de 2025, continuaba mostrando unos niveles reducidos y muy por debajo de los máximos permitidos por la legislación. En concreto, la exposición bruta a través de instrumentos derivados para las IICs suponía el 13,2% de su patrimonio, un porcentaje inferior al de 2024 (14,4%). La exposición neta, por su parte, alcanzaba tan solo el 7,6%, «por lo que siguen sin observarse vulnerabilidades relevantes en ninguno de los riesgos que puede generar la operativa con derivados».

La geopolítica y los criptoactivos: puntos a vigilar en los mercados

En los mercados financieros, el nivel de estrés en los mercados, que se había mantenido en una zona de riesgo bajo durante todo el segundo semestre de 2025, repuntó en los primeros días de este año al calor de las nuevas incertidumbres geopolíticas. De hecho, los riesgos geopolíticos destacan como el principal factor de incertidumbre, debido a los acontecimientos ocurridos en Venezuela, a otras decisiones o potenciales intenciones de la Administración Trump, y a la continuidad de otros conflictos.

Los riesgos financieros que destacan por encima de los demás son el de mercado y el de contagio. En el primero, los indicadores apuntan que puede ser más relevante en los mercados estadounidenses, pero también empieza a tener cierta relevancia en otros mercados, incluidos los europeos.

El segundo, el riesgo de contagio, también está en niveles muy altos debido al aumento creciente que se observa en las interconexiones que se producen entre las diferentes partes del sistema financiero, dentro de ellas e incluso con otras parcelas en expansión como los criptoactivos.

Nuevas tecnologías y sostenibilidad: focos para el largo plazo

Sobre la sostenibilidad, los riesgos continúan relativamente acotados, pero preocupa la fragmentación jurisdiccional y las amenazas climáticas persistentes. «Los riesgos más relevantes en materia de sostenibilidad están asociados a la identificación y actuación frente a los impactos derivados del cambio climático, la prevención de prácticas orientadas al blanqueo ecológico (greenwashing) y la correcta valoración de activos, que refleje adecuadamente sus características ambientales, sociales y de gobernanza (ASG). Aunque estos riesgos permanecen relativamente acotados, las entidades todavía muestran vulnerabilidades en su transición hacia un funcionamiento más sostenible. En este sentido, la Autoridad Europea de Valores y Mercados (ESMA), en su informe acerca de la common supervisory action (CSA) sobre riesgos sostenibles, concluyó que las entidades, aunque mayoritariamente incluyen referencias a la sostenibilidad en sus políticas, aún muestran deficiencias en algunos aspectos», recuerda la CNMV. Los últimos datos disponibles sobre vehículos de inversión relacionados con la sostenibilidad en España revelan incrementos en el ámbito de las IICs y disminuciones en las emisiones de renta fija.

La CNMV destaca las nuevas tecnologías, los riesgos operativos y cibernéticos como cada vez más importantes para las entidades. «Ante los continuos avances de las nuevas tecnologías y la automatización de los procesos productivos, los riesgos operativos y cibernéticos han ido creciendo en relevancia. El contexto geopolítico actual acrecienta estos riesgos, observándose un aumento en el número y la sofisticación de los ciberataques a escala general y, particularmente, en el sector financiero. Este es uno de los ámbitos más atractivos para los actores maliciosos, ya que se trata de una parte crítica de la economía, que se puede perturbar mediante la interrupción de servicios esenciales o el fraude masivo, lo que puede perjudicar seriamente la confianza en el sistema. La dependencia de un número relativamente pequeño de proveedores en la nube ha aumentado la exposición a disrupciones tecnológicas y hace que sus efectos puedan propagarse a múltiples entidades», indica el estudio.

«Aunque es complejo ilustrar de forma cuantitativa este riesgo, lo cierto es que las informaciones parciales disponibles dan evidencia de su magnitud. Así, por ejemplo, de acuerdo con ENISA (agencia de la Unión Europea para la ciberseguridad), entre julio de 2024 y junio de 2025, se produjeron 4.785 incidentes en Europa, de los cuales el 4,5 % tuvo lugar en el sector financiero. En su informe se menciona a España como uno de los principales focos en términos de ataques a portales bancarios, junto con Italia y Francia. De hecho, según la Autoridad Bancaria Europea (EBA), un 82,4% de los bancos europeos sitúa el ciberriesgo como el principal dentro del riesgo operativo. Otros trabajos tratan de cuantificar las pérdidas derivadas de incidentes cibernéticos y muestran un crecimiento importante en los últimos años».

En el foco: inteligencia artificial y mundo cripto

Destaca la CNMV que en los últimos años, la inteligencia artificial ha ido creciendo en importancia, especialmente en el caso de la IA generativa, articulándose como pieza clave en la transformación digital de las economías. «Lo que en un primer lugar se trataba de una herramienta empleada para servicios relativamente sencillos, como la atención al cliente a través de chatbots, en la actualidad ya se ha integrado en diferentes procesos críticos dentro de las entidades, como la gestión de riesgos, la automatización de procesos operativos y la detección de patrones, entre otros. Estas herramientas suponen grandes ventajas en términos de eficiencia, pero también acarrean riesgos, como los relacionados con la elevada concentración, ante el reducido número de entidades que prestan este tipo de servicios tecnológicos, o los riesgos cibernéticos por la creciente dependencia de la tecnología. También se pueden generar posibles correlaciones en los comportamientos, tanto de inversores como de entidades, que podrían acrecentar los efectos de perturbaciones financieras y, potencialmente, ser una fuente de riesgo para la estabilidad del sistema».

Sobre criptomonedas, destaca su volatilidad, en materia de capitalización y volúmenes de contratación. «La volatilidad de este mercado continuó siendo más alta que la de los activos financieros tradicionales», dice el estudio. «Dada la complejidad y la alta volatilidad de este tipo de activos, conviene monitorizar de cerca sus riesgos. Factores como la situación macroeconómica, los avances en la regulación y las innovaciones tecnológicas afectan continuamente a la evolución de los precios. Del mismo modo, el aumento de las interconexiones entre el mercado de criptoactivos y los mercados tradicionales suponen amenazas para la estabilidad financiera, pues pueden acrecentar los riesgos de contagio en caso de shocks financieros. Concretamente, además de la elevada correlación existente entre las diferentes criptomonedas, también se observa una correlaciónnotable con los mercados de renta variable, sobre todo de EE.UU. y especialmente en momentos de perturbaciones», destaca. La CNMV tiene autorizados a un total de cinco proveedores de estos servicios.

DNB Asset Management (DNB AM) ha anunciado la inscripción de su fondo especializado en energía nuclear en España, tras más de un año de trayectoria en Noruega. Este lanzamiento introduce en el mercado español una solución de inversión innovadora y de visión de futuro, respondiendo a la creciente demanda de los inversores por exposición a temas estratégicos de energía.

El fondo se centra en compañías involucradas a lo largo de toda la cadena de valor de la energía nuclear, incluyendo generación eléctrica, tecnología y extracción de uranio. Se espera que la energía nuclear desempeñe un papel clave en la transición global hacia una economía baja en emisiones, al tiempo que contribuye a la seguridad y estabilidad del suministro energético. La demanda mundial de electricidad se prevé que aumente significativamente en los próximos años, impulsada especialmente por tecnologías de alto consumo energético, como la inteligencia artificial y los centros de datos, cuyo consumo eléctrico se proyecta que crezca de manera exponencial. En este contexto, la energía nuclear destaca como una fuente fiable, escalable, con alta producción y emisiones mínimas de gases de efecto invernadero.

DNB Nuclear Energy sigue un enfoque de inversión indexado, buscando replicar el desempeño del MSCI Nuclear and Uranium Custom Index. Las inversiones cumplen criterios estrictos y excluyen a las empresas que no satisfacen los requisitos de la Instrucción del Grupo DNB para Inversiones Responsables, asegurando la alineación con el marco más amplio de sostenibilidad y gobernanza de la firma.

El fondo está gestionado por un equipo especializado en estrategias indexadas y cuantitativas. El gestor principal, Eivind Grøver Aukrust, aporta amplia experiencia procedente de NBIM y posee títulos en matemáticas industriales de NTNU y de la Universidad de California, Berkeley. Le apoyan Thorstein Bostad, con un máster de la Universidad de Cambridge y un Executive MBA de la Norwegian School of Economics (NHH), y Erling Syversveen Lie, con formación académica en robótica y cibertecnología de NTNU y ETH Zürich, fortaleciendo las capacidades sistemáticas y analíticas del equipo.

“Nuestra misión es ofrecer a los inversores acceso a una industria estratégica que combina innovación y sostenibilidad, en un segmento que consideramos central para la seguridad energética y la descarbonización”, afirma Eivind Grøver Aukrust.

Lorenzo González, responsable de Iberia en DNB Asset Management, añade: “Esta nueva solución amplía la gama de productos que DNB AM ofrece en España y subraya nuestro compromiso con la anticipación de tendencias estructurales. Nuestro objetivo es proporcionar oportunidades de mercado relevantes, adaptadas a las necesidades de nuestros clientes, manteniendo los más altos estándares de responsabilidad y servicio”.

Con este lanzamiento, DNB Asset Management ofrece a los inversores españoles una forma innovadora de diversificar sus carteras, obteniendo exposición a un tema que se espera juegue un papel fundamental en el futuro de los sistemas energéticos globales.

Los planes de pensiones siguen siendo una de las herramientas más populares para complementar la jubilación, indica la Organización de Consumidores y Usuarios (OCU) a través de un análisis publicado en OCU Inversiones. Tanto por sus beneficios fiscales, como por su seguridad. Porque, aunque el valor de lo ahorrado sube y baja según en qué inviertan (uno con muchas acciones tendrá más altibajos), perderlo todo es muy poco probable.

La Dirección General de Seguros y Fondos de Pensiones (DGSFP) controla estrictamente estos productos y la gestora no es dueña de su dinero, solo lo administra. Además, el capital está custodiado por una entidad depositaria independiente.

Sin embargo, alrededor de ellos circulan ideas equivocadas que llevan a muchos ahorradores a perder dinero o a renunciar a beneficios importantes. OCU Inversiones desmonta los mitos más frecuentes.

Necesito mucho dinero. No. Los planes de pensiones están pensados para quienes quieren ahorrar poco a poco para complementar su futura jubilación. La mayoría permite aportaciones desde 20 o 30 euros, ya sea de forma mensual, trimestral, anual u ocasional.

Ya no tienen ventajas fiscales. Sí las tienen, aunque más limitadas que hace unos años. Actualmente, las aportaciones reducen la base imponible del IRPF hasta 1.500 euros anuales en planes individuales, o hasta 8.500 euros más a través de aportaciones empresariales o voluntarias a planes de empleo, si el plan lo permite. Se reducen impuestos hoy y se difiere la tributación hasta el rescate, momento en el que las prestaciones tributan como rendimientos del trabajo en el IRPF, incluso aunque lo reciban sus herederos. Eso sí, no todas las personas pueden aprovechar estas ventajas fiscales; y luego hay que valorar la mejor forma de recuperarlo.

El mismo plan para toda la vida. No. Puede mover su dinero entre planes sin tributar y sin coste (no se pueden cobrar comisiones de traspaso). La clave está en revisar su plan periódicamente y comprobar que se ajusta a sus necesidades. Si sus comisiones le parecen desorbitadas, su gestión desafortunada o está cerca de cobrarlo y quiere reducir el riesgo, siempre puede traspasarlo a otro.

Solo sirven para la jubilación. Aunque su fin principal es ahorrar para la jubilación, la ley permite rescatarlo sin penalización en ciertos casos: enfermedad grave, desempleo de larga duración, incapacidad laboral (permanente total, absoluta y gran invalidez), situación de dependencia severa o gran dependencia. Además, desde 2025 está en vigor la regla de los 10 años: cada aportación -y rendimientos que genere- hecha en un año se puede rescatar libremente una década después.

Más planes, mayor diversificación. No necesariamente. Muchos ahorradores acumulan planes poco rentables, con comisiones altas o niveles de riesgo que ya no se ajustan a su edad. Mejor uno o dos planes bien elegidos que cuatro o cinco sin criterio.

Si es de “jubilación” es un plan de pensiones. No necesariamente. Para que un producto sea un plan de pensiones debe estar inscrito como tal en la DGSFP. Si no aparece registrado podría ser un seguro de vida-ahorro (como un plan de jubilación), un PIAS (planes individuales de ahorro sistemático)… No tienen las mismas reglas fiscales ni la misma liquidez.

Rinden poco; mejor un depósito. Los depósitos rara vez superan la inflación. Los planes de pensiones ofrecen un mayor potencial de rentabilidad, la reinversión automática de los beneficios y ventajas fiscales. Eso sí, no todos los planes son buenos. Las diferencias entre sus comisiones y políticas de inversión son enormes. Elegir bien marca la diferencia.

Es mejor empezar a los 40. Es justo lo contrario. Cuanto antes empiece mayor será el efecto del interés compuesto. Aportar desde los 25-30 años crea una diferencia enorme: ahorrará durante más tiempo, y sus aportaciones le rentarán año tras año. No obstante, conviene valorar su liquidez limitada.