Buscar la obtención de rentabilidad con baja volatilidad es uno de los mayores desafíos del mundo de la gestión de activos en términos históricos. Kent Hargis, gestor de AB Low Volatility Equity, explica cómo afrontar este desafío y las oportunidades que se pueden abrir en la actualidad.

¿Qué motivó la creación del fondo y cómo se alinea el actual entorno de mercado con su propósito?

Fundamos esta estrategia porque, tras la crisis financiera mundial, la mayoría de los inversores se centraban en la rentabilidad. Pensamos que la protección contra las caídas era tan importante para el éxito de la inversión como la rentabilidad. De este modo, lanzamos la estrategia para dar más rentabilidad, pero también menos riesgo. Algo que nos enseñaron en la escuela que no puede suceder. Sin embargo, hemos conseguido más rentabilidad y menos riesgo desde que lanzamos el fondo hace una década.

¿Podría explicarnos la filosofía y el proceso de estrategia de inversión del fondo, especialmente en lo que se refiere a mitigar el riesgo a la baja?

Esa es la cara B de la primera pregunta. La filosofía es que compramos empresas con flujos de caja de alta calidad a precios razonables. Así que la calidad impulsa al alza la estabilidad del mercado, proporciona protección a la baja y el precio ayuda a evitar las operaciones masificadas. Creemos o sabemos que esto funciona, porque los inversores infravaloran sistemáticamente los modelos de negocio de alta calidad, y las empresas con flujos de caja estables son capaces de proporcionar una protección a la baja mucho más predecible que otras empresas.

¿Qué pasa con el entorno actual? ¿Por qué puede ser esto relevante para el actual entorno de mercado?

Diríamos que la calidad, la estabilidad y el precio son ideales para hacer frente a los tres principales riesgos actuales. Y estos son, en primer lugar, el aumento de la inflación y de los tipos de interés. Se necesitan empresas de alta calidad, porque este entorno favorece a los titulares que tienen efectivo frente a los disruptores que necesitan cash para financiar el crecimiento futuro. Pensamos que, si es probable que los beneficios o el crecimiento económico se desaceleren, se necesitan empresas estables que tengan menos riesgo de beneficios. Y, por último, con el repunte concentrado del crecimiento de las megacapitalizaciones este año, es necesario contar con el precio porque se quiere mitigar la posible desventaja de esas operaciones masificadas durante el próximo año.

¿En qué se diferencia la cartera de renta variable de baja volatilidad de otras estrategias de inversión?

La mayoría de las estrategias buscan o bien rentabilidad o demasiada rentabilidad, pero no cuidando otros temas. Otras estrategias o buscan más rentabilidad o buscan proporcionar menos riesgo. Creemos que nuestra estrategia es una de las pocas que da más rentabilidad y menos riesgo al mismo tiempo. Nos diferenciamos frente a las estrategias de bajo riesgo, porque ofrecemos calidad, calidad de valor por empresas más baratas y tenemos conocimientos fundamentales para generar más rentabilidad que las estrategias de bajo riesgo. Y luego proporcionamos sistemáticamente la protección a la baja, por lo que tenemos menos riesgo. Esto es especialmente notable en 2022, donde todas esas estrategias de calidad no protegieron tan bien.

¿Qué tipo de perfil de inversor es el más adecuado para esta cartera?

Un inversor que quiere batir al mercado, pero es consciente y preferimos tener un viaje más suave y menos riesgo. Es una estrategia para dormir bien por la noche, que busca un mayor rendimiento con el menor riesgo. Es una opción intermedia.

Tal y como comenta, el análisis fundamental es muy importante. ¿También considera un sector en concreto a la hora de seleccionar activos para la cartera? ¿Cómo es su posicionamiento?

Es una estrategia de bottom up. Y nuestras sobreponderaciones están donde encontramos los modelos de negocio de más alta calidad. A veces puede ser en sectores de mayor rentabilidad, como el tecnológico y el financiero, que han sido nuestras mayores sobreponderaciones. Pero también puede ser en empresas mucho más defensivas, o en sectores de más protección como materias primas y atención sanitaria. En esas áreas, buscamos empresas mucho más innovadoras y aquellas que vayan a impulsar fuentes inesperadas de rentabilidad al alza en relación con sus sectores.

¿Cómo ve el entorno actual para construir las carteras?

Creo que en el entorno actual, aunque los tipos más altos no es probable que conduzcan a una recesión, las condiciones crediticias se endurecerán. Y de nuevo, esto favorecería a aquellos que tienen una fuerte generación de flujos de caja, en primer lugar. Y, en segundo lugar, aunque no pensamos que haya una recesión, sí vemos que el crecimiento económico, especialmente en términos nominales, se desacelerará este año. Por último, hay un largo camino por recorrer desde los niveles actuales de inflación hasta el objetivo a largo plazo del 2% de la Reserva Federal en términos de posicionamiento. Lo que diría es que, con el importante rendimiento superior de las empresas de crecimiento de gran capitalización este año, creemos que esas valoraciones se han estirado. Mientras que con el bajo rendimiento de las defensivas este año, consideramos que ahora se puede conseguir estabilidad con una mayor protección.

¿Nos puede dar ejemplos de algunas compañías que tengan peso en su cartera?

Microsoft es un buen ejemplo. Es el que tiene mayor peso en la cartera. Pensamos que es el proveedor de tecnología más diversificado del mercado. Como muchas franquicias líderes, desde la nube a Office pasando por Windows. También vemos que es la empresa con mejor USP para aprovechar la inteligencia artificial. Es uno de los pocos nombres que es capaz de ofrecer IA en sus aplicaciones, su infraestructura, su plataforma, son capaces de hacer esto en todas partes, hoy, o en el próximo año. Y ya han demostrado la generación de ingresos mediante el registro de IA generativa en su plataforma de codificación GitHub, donde una parte significativa de la codificación actual ya se realiza utilizando IA generativa, algo que introdujeron hace más de seis meses.

Singular Bank ha presentado la actualización para el segundo semestre de su informe de perspectivas macroeconómicas económicas y financieras 2023. En el mismo, la entidad analiza el contexto económico y geopolítico actual y expone sus recomendaciones de inversión para los próximos meses. El informe “2023. Un año de nuevos paradigmas”, resalta que el presente ejercicio cuenta con un punto de partida marcado por una sociedad inmersa en un escenario que ha pasado de adoptar una forma de “policrisis” a “permacrisis”.

Por ello, el banco resalta que serán clave las medidas de política económica y reformas estructurales para afrontar la persistencia de los elevados niveles de inflación, la guerra en Ucrania, la crisis energética y alimenticia, el endurecimiento de la política monetaria, la difícil coyuntura económica de China o la reconfiguración del escenario geopolítico.

Para el equipo de macroeconomía de Singular Bank, tanto la pandemia como la invasión rusa de Ucrania han supuesto un punto de inflexión en la historia más reciente, y ambos acontecimientos han abierto incógnitas sobre la configuración del nuevo orden mundial y, por tanto, sobre la senda que tomará la economía global en los próximos años. Bajo este complejo contexto, el escenario base de la entidad prevé que el crecimiento del PIB mundial para 2023 se sitúe en torno a un 2,0% anual, lastrado por la desaceleración más acusada de la actividad en los próximos meses en EE.UU. y la Eurozona, con un riesgo creciente de que Alemania sufra una recesión este año, así como por la compleja y menos dinámica recuperación de la economía china, que afectará tanto a las economías avanzadas como al resto de países emergentes.

Estrategia de inversión

La prudente estrategia de inversión de Singular Bank en el primer semestre del año se ha basado en la convicción de que el mercado debía ajustar sus expectativas respecto a las políticas monetarias y sobre la evolución de la economía y de los beneficios empresariales. Ahora que ya se descuenta que la Reserva Federal seguirá sobre el 5,0% a final de año para solo rebajar sus tipos gradualmente en 2024, y que el BCE alcanzará un tipo efectivo de al menos el 3,75%, la entidad considera que ha llegado el momento de alargar la duración media de la renta fija mediante deuda pública. Esto no solo permite capturar y fijar unas rentabilidades atractivas a medio plazo, sino diversificar mejor las carteras si se diera un escenario adverso, en el que los tipos a largo plazo tenderían a caer, la deuda pública se revalorizaría y contrarrestaría parcialmente las caídas en las acciones y el crédito

Asimismo, el informe destaca que los mercados siguen teniendo una visión muy benigna sobre el ciclo económico y la capacidad de las compañías de sostener sus márgenes, a pesar del endurecimiento de las condiciones de financiación. El consenso de analistas prevé que los resultados mejorarán ya en este segundo semestre y que crecerán notablemente en 2024. Pero, Singular Bank prevé una desaceleración de la actividad y de aumento de los costes laborales y financieros, lo que conllevaría una caída de los beneficios y un deterioro de la solvencia de las empresas más frágiles. Por ello, la entidad invierte en crédito corporativo, centrada en emisiones de alta calidad y en vencimientos cortos e intermedios, mientras espera a un mejor punto de entrada para aumentar la exposición con vencimientos más largos.

Teniendo todo esto en cuenta y, en el escenario actual, Singular Bank mantiene su recomendación de que la estrategia de inversión en el segundo semestre de 2023 pasa por la infraponderación de la renta variable frente a los bonos, dada la mejor rentabilidad-riesgo en la renta fija, que ha ganado atractivo después de las subidas de los tipos de interés. La entidad señala que las perspectivas actuales apuntan a un potencial alcista limitado en las bolsas, con riesgo de una corrección si se confirmara el escenario de una recesión en EE.UU.

No obstante, el banco apunta que hay que tener en cuenta que ni todas las valoraciones son tan exigentes como las de los sectores de crecimiento en EE.UU., ni todas las regiones tienen las mismas dinámicas económicas, financieras y empresariales. Por esto, mantiene la preferencia por la renta variable en Europa y Asia-Pacífico (en especial en Japón) respecto a EEUU, con un sesgo sectorial moderadamente defensivo.

Asimismo, el equipo de expertos de la entidad considera que, sin perjuicio de que la exposición agregada a la renta variable sea cauta, pueden surgir oportunidades de inversión sectoriales y temáticas por las que podría desarrollarse una apuesta inversora más agresiva, buscando general “alpha” respecto a los índices. Así, el banco considera que los inversores a largo plazo en los sectores financiero y energético serán recompensados por su paciencia ya que, en Europa, las petroleras y la banca cotizan a menos de 7 veces los beneficios previstos, con dividendos superiores al 5% y numerosos programas de recompra de acciones. Con carácter general, Singular Bank recomienda al inversor centrarse en las compañías con balances más sólidos y con negocios más resilientes en un periodo de encarecimiento del crédito y de probable desaceleración económica.

También indica en su informe que la inversión en megatendencias debe continuar siendo una parte importante de las carteras para captura el potencial de las inversiones en temas como la transición energética, seguridad y defensa, y las innovaciones tecnológicas y sanitarias.

Por último, Singular Bank recomienda una exposición diversificada a las materias primas, cuyas cotizaciones creen que seguirán tensionadas, que podrían rebotar en los próximos meses aunque se debilite la actividad económica, y que deberían de descorrelacionar respecto al resto de las carteras si se agravan las tensiones geopolíticas o si hay inesperadas interrupciones en el suministro energético. Por ejemplo, el petróleo debería de mantenerse por encima de 80 dólares el barril, por la oferta limitada y la recuperación de la demanda, en el marco de una larga y compleja transición energética. El oro, por su parte, seguirá bajo presión conforme aumenta el coste de oportunidad con las alzas de tipos.

Alicia Coronil, Economista Jefe de Singular Bank señaló que “las perspectivas económicas proyectan actualmente una recesión moderada tanto en EE.UU. y en la Eurozona en 2023, que irá acompañada de una moderación de las tasas de inflación más significativa en el caso de la economía estadounidense. Un escenario marcado por una elevada volatilidad ante la policrisis global, siendo clave a medio y largo plazo cómo se adapta la economía real y el acierto de la política económica ante la nueva era socioeconómica y geopolítica que se abre”.

Roberto Scholtes, Jefe de Estrategia de Singular Bank destaca que “las condiciones son propicias para avanzar decididamente en la construcción de carteras de renta fijas orientadas a lograr retornos superiores a la inflación esperada a medio plazo”.

La firma especializada en la distribución de fondos de terceros Altment Capital Partners ha reforzado su negocio con el nombramiento de Javier Chamorro para impulsar la distribución de fondos UCITS y alternativos en los mercados español y portugués.

Javier cuenta con más de 25 años de experiencia en mercados financieros, donde ha cubierto puestos de analista, bróker, relación con inversores y gestor de fondos.

“Javier conoce muy bien el sector de los fondos de inversión y las necesidades de nuestros clientes en España y Portugal y nos permitirá incrementar la capacidad de distribución de nuestras gestoras”, afirman José Alba y Sergi Martín, fundadores y socios de Altment Capital.

Altment Capital distribuye los fondos de las gestoras internacionales DJE, UTI, Gemway, Chahine y Aton-Ra en la parte líquida y de MPEP, GSquared y Tishman Speyer, entre otras, en la parte ilíquida.

25 años de experiencia

Javier Chamorro tiene experiencia en diferentes áreas del negocio en este sector, habiendo participado en la gestión, análisis, comercialización y ventas de fondos de inversión durante los últimos 25 años.

En concreto, ha trabajado en compañías como Santander AM (donde fue analista y gestor de fondos de inversión de 1998 a 2004), Citi (trabajó en el equipo de ventas de renta variable y derivados, de 2004 a 2013), Eurocofin (fue consultor especializado en Relaciones con Inversores de 2014 a 2019) o GFED (ha sido gestor de inversiones tanto en renta fija como en renta variable en Gestión Fondo Endowment de 2019 a 2023).

Javier es licenciado en Ingeniería Industrial por ICAI – Universidad Pontificia de Comillas (Madrid, 1998) y cuenta con el programa PDG de IESE Business School (2013).

Foto cedidaCarlos González-Colás, Vicente Gómez y Kim Tudor

BNP Paribas anuncia una nueva incorporación en su equipo de Low Carbon Transition Group para fortalecer su compromiso y su apuesta por el mercado español y portugués y para enriquecer el diálogo estratégico con los principales clientes corporativos y financieros.

Vicente Gómezse incorporaba a finales de junio al equipo de Low Carbon Transition Group como responsable de energías renovables enAdvisory Iberia y dará apoyo a los clientes del Grupo (activos en los sectores de energía, petróleo, gas, renovables e industriales) en su transición hacia una economía con bajas emisiones de carbono, centrándose en el sector de energía y utilities. Vicente era anteriormente el responsable de M&A de Barclays para Iberia.

Por otra parte, BNP Paribas da un nuevo impulso en su actividad de banca corporativa y de inversión para profundizar el diálogo con sus clientes corporativos, ampliar la gama de servicios prestados y desarrollar un intercambio estratégico más estrecho de ideas y oportunidades de banca de inversión con ellos.

BNP Paribas anuncia así el nombramiento de Carlos González-Colás como nuevo responsable de los banqueros que cubren Clientes Corporativos en España y Portugal. González-Colas, hasta el momento responsable del equipo que cubre empresas multinacionales de BNP Paribas, se incorporó al Grupo hace 11 años y ha dedicado su carrera prácticamente por completo a la banca corporativa, primero dirigiendo equipos de analistas de crédito y, posteriormente, de banqueros.

Asimismo, Kim Tudor, además de ser Deputy Head de Global Banking reportando a Luis Sancho, asume la responsabilidad de liderar el equipo responsable de Clientes Estratégicos, que le reportarán funcionalmente a él y jerárquicamente a Carlos González Colás. El objetivo de este equipo es profundizar en el conocimiento estratégico de los principales clientes corporativos en España y Portugal y garantizar una prestación ágil y de valor añadido de los servicios de Banca de Inversión.

Kim Tudor, además, continuará originando y estructurando grandes y complejas transacciones de banca de inversión para empresas, con el apoyo de los equipos de Advisory, Industry Groups, ECM, Bonds/Loans y Leverage Finance, entre otros. Kim Tudor se incorporó a BNP Paribas en 2021 y desde entonces ha participado en muchas de las grandes operaciones lideradas por BNP Paribas.

Estos nombramientos persiguen asegurar una presencia plenamente alineada ante las grandes compañías, como respuesta a su vocación como banco de relación europeo, para conocer más profundamente sus necesidades estratégicas y, así, poder atenderlas mejor con un alcance multiproducto y transversal.

Esto supone un avance en el desarrollo la estrategia de BNP Paribas en el equipo liderado en España por Luis Sancho, que ha impulsado su posicionamiento en puestos de referencia en las clasificaciones sectoriales (league tables) al intensificar su actividad de banca de inversión y corporativa con un enfoque global.

Luis Sancho, responsable de CIB en España, ha señalado: “Vicente es un gran profesional con una larga experiencia en banca de inversión, cuya aportación será clave para profundizar en el dialogo estratégico con nuestros clientes corporativos y continuar impulsando nuestra actividad y consolidando nuestro liderazgo en España y Portugal. Los nombramientos de Carlos como responsable de los banqueros de Banca Corporativa y de Kim como líder del equipo de Clientes Estratégicos nos permitirá seguir impulsando una estrategia que ha demostrado su eficacia en los últimos años y que se ha construido en todo momento en torno al entendimiento de las necesidades de cada cliente”.

Vicente Gómez es licenciado en Administración de Empresas, así como en Marketing e Investigación de mercado y realizó un MBA en IESE Business School. Con una experiencia de 15 años en el sector de servicios financiero, Vicente se incorpora proveniente del equipo de Investment Banking de Barclays, en donde se incorporó en 2019 y ocupó los cargos de director y Head of M&A de Iberia. Anteriormente, formó parte del equipo de M&A de Citigroup en Londres. Vicente tiene una dilatada experiencia en la originación, estructuración y ejecución de operaciones corporativas en el sector energético.

Carlos González-Colás, por su parte, se incorporó a BNP Paribas en 2011 como responsable de análisis de crédito para España, tras seis años como analista de crédito y riesgos en Cesce y en el Grupo Santander. Hasta el momento, desempeñaba el cargo de responsable del equipo de empresas multinacionales de BNP Paribas en España. Carlos es licenciado en Administración de Empresas por Cunef Universidad y cuenta con un Executive MBA Cum Laude en IE Business School, un master en Corporate Finance y Banca de Inversión en IEB y un PDG en Administración de Empresas en IESE Business School.

Kim Tudor se incorporó a BNP Paribas en 2021 como Deputy Head of Global Banking en España. Es licenciado en Ingeniería eléctrica por la Universidad de New Hampshire (EE.UU.) y cuenta con un MBA de London Business School. Kim tiene una experiencia de casi 25 años en Banca de Inversión. En 1999, se incorporó a Citigroup (Salomon Brothers) en Nueva York y, posteriormente, permaneció durante dos años a la sede de Londres. En 2002, se trasladó a Madrid al equipo de M&A de Iberia y, posteriormente, fue nombrado Managing Director y responsable de M&A de Citigroup para España. En 2012, volvió a Londres para incorporarse al equipo de Financial Sponsor Coverage como Managing Director. En 2016, Kim se trasladó al equipo europeo de M&A y después al European Industrials team como socio de M&A.

Cinco entidades más han solicitado adherirse al Código de buenas prácticas de inversores institucionales, gestores de activos y asesores de voto, con lo que son ya media docena las que se han unido al citado documento tras tan solo cuatro meses desde su aprobación. Caser Pensiones, Gestión de Previsión y Pensiones, Fonditel Pensiones, Santander Pensiones y Santander Asset Management son las cinco últimas en adherirse, que se suman a Corporance, el asesor de voto español que fue el primero en hacerlo.

La incorporación de estas últimas cinco entidades coincide con la reciente licitación para gestionar fondos de pensiones de empleo de promoción pública.

El objetivo del Código es promover una mayor implicación de los accionistas en la vida de las sociedades en las que invierten. Para ello cuenta con 7 principios, que abarcan aspectos tales como la necesidad de invertir y contar con una estrategia y orientación a largo plazo, para lo que es necesario revisar y actualizar las prácticas y estructuras internas de gobierno; la importancia de alcanzar un conocimiento adecuado y seguimiento de las empresas en las que se invierte; el desarrollo y publicidad de la política de implicación; el ejercicio del derecho de voto; la transparencia anual de las actuaciones de implicación y voto realizadas en el ejercicio anterior; la gestión de conflictos de intereses; y la política retributiva.

Estas cinco últimas entidades han solicitado acogerse al régimen transitorio de tres años previsto en el Código. Durante este periodo podrán aplicar el principio de “cumplir o explicar” en su informe anual, indicando qué principios han aplicado y cuáles no, y, en ese caso, explicar de manera adecuada las razones por las que han decidido no seguir alguno de ellos durante el ejercicio sobre el que se reporta. No obstante, se considera que el principio 6, relativo a la política de gestión de conflictos de intereses, debe aplicarse desde el inicio, por ser consustancial con la operativa de cualquier inversor o gestor.

Asimismo, con la finalidad de una adecuada transparencia, deberán publicar un plan y un calendario de adaptación, y explicar anualmente el grado de avance en cada uno de los tres ejercicios, demostrando un compromiso público de aplicar todos los principios al cabo de los tres años.

En la página web de la CNMV se puede encontrar una relación de todas las entidades adheridas y un enlace a la página web de cada entidad, en la que deberán tener publicadas, de forma visible y clara, sus políticas de implicación y de voto, así como el resto de información necesaria para poder cumplir con el Código.

La sociedad de valores Tressis, especializada en gestión de patrimonios y planificación financiera independiente, incrementa su equipo con la incorporación de Javier Berciano en la oficina de Valladolid, dirigida por Guillermo Domínguez. Este nombramiento se lleva a cabo tres años después de que la entidad abriese su oficina en la región, a lo largo de los cuales ha conseguido triplicar el volumen de negocio.

Javier Berciano, hasta ahora responsable de gestión de Tesorería en la Fundación Internacional y para Iberoamérica de la Administración y Políticas Públicas, se une a Tressis como nuevo miembro del equipo de asesores en Castilla y León. Berciano cuenta con una Licenciatura en Finanzas por la Universidad de León, así como un Máster en Dirección Financiera por el CEF. Su experiencia se centra en mercados y productos de inversión, con especialización en selección de renta fija y análisis de renta variable.

Guillermo Domínguez, director de la oficina de Tressis en Valladolid, señala que «con esta ampliación del equipo, la entidad consolida su presencia en la comunidad», aunque añade que «continuamos buscando talento en todas las provincias de la región para incorporarlas a la oficina».

«Apoyar el crecimiento de nuestras oficinas y agentes es clave dentro de nuestro crecimiento», indica Sonsoles Santamaría, directora general de negocio de Tressis SV, destacando que «Guillermo Domínguez, con su crecimiento en Valladolid, está totalmente alineado con los objetivos de Tressis, ya que ofrece un proyecto de carrera profesional a largo plazo dentro de su oficina».

Mar Ruano asume el puesto de responsable de Marketing para EMEA (ex Alemania y Austria) de DWS, desde el que tendrá la responsabilidad de liderar y desarrollar las estrategias de marketing. Su objetivo será fortalecer la presencia de la firma en los mercados clave y promover el crecimiento en la región. Además, Ruano seguirá manteniendo su responsabilidad para Iberia.

Mar Ruano afronta este nuevo rol estratégico después de una exitosa trayectoria dentro de la gestora, a la que se unió en 2014 como responsable de Marketing para Iberia, desempeñando un papel fundamental para la firma. Ruano, que cuenta con más de 20 años de experiencia en el sector de la gestión de activos, ha centrado su carrera profesional en el ámbito de la comunicación y el marketing, siempre ligado a la industria financiera.

Antes de unirse a DWS, Ruano trabajó en JPMorgan Asset Management, donde ocupó el cargo de responsable de marketing durante casi nueve años. También formó parte del equipo de marketing de Pioneer Investments (Amundi). Además, cuenta con experiencia internacional, pues comenzó su carrera en MFS (Massachusetts Financial Services) en Boston y trabajó en Merrill Lynch en el área de banca privada en Madrid.

Mar Ruano es licenciada en Administración y Dirección de Empresas por la Suffolk University de Boston; tiene un Master en Dirección Comercial y Marketing por el Instituto de Empresa, y un CSSBA en la especialidad de Finanzas otorgado por la Harvard University Extension School.

“Desde su incorporación a DWS en 2014, Mar ha demostrado una destacada capacidad de liderazgo y gestión, siendo fundamental para alcanzar los objetivos de la compañía”, destacó Alexia Giugni, Head of Client Coverage EMEA, ex Alemania y Austria, de DWS. Además, añadió que su sólida trayectoria en el sector “es un testimonio de su dedicación y perseverancia. Estamos convencidos de que desempeñará un papel clave en su nuevo puesto y es un honor para nosotros contar con ella en nuestro equipo”.

Las subidas de tipos del Banco Central Europeo empiezan a trasladarse a los ahorradores. En febrero, el interés medio de los plazos fijos nacionales fue del 0,86%, según el Banco de España. Nada que ver con el 0,04% que tenían, de media, en enero del año anterior. Aun así, los mejores depósitos españoles se sitúan muy por encima y llegan hasta el 3% TAE. Eso sí, las entidades españolas aún siguen por detrás de las extranjeras, en cuanto a rentabilidad de los depósitos, ya que estas remuneran ya por encima del 4%.

La oferta de productos de ahorro podría seguir mejorando en el futuro si el BCE vuelve a subir los tipos o si la gran banca se anima a empezar a remunerar los ahorros de sus clientes, según explican fuentes del comparador de productos financieros HelpMyCash.com, que han analizado cuáles son los mejores depósitos de abril, entre los que se encuentran algunos españoles. El pasado mes de febrero, Ana Botín, presidenta de Banco Santander, avisó de que en algún momento comenzarían a remunerar los ahorros, aunque condicionó esta medida a lo que hiciese la competencia.

Los mejores depósitos bajo el fondo de garantía español

Entre los bancos que ya han mostrado interés en captar pasivo parece haber cierto consenso en cuanto a la rentabilidad que merecen los ahorradores. SelfBank, Cajamar, Banco Caminos y Caixa Guissona pagan un 2% TAE a doce meses, explican en HelpMyCash.

El Depósito Avantio de Banca March tiene una remuneración del 2,30% TAE a un año. Targobank, por su parte, ofrece un interés de entre el 2,30% y el 2,50% para un plazo de uno a dos años. Y Pibank llega a pagar un 2,52% TAE a doce meses.

Otra entidad cuyos depósitos sobresalen es EBN. Este banco comercializa hasta siete depósitos con un plazo de entre cuatro meses y tres años y una rentabilidad que va desde el 1,80% TAE para el plazo más breve hasta el 3,15% TAE para el más largo.

Pero no hace falta firmar a tan largo plazo para conseguir esa rentabilidad. Una de las propuestas más atractivas del momento es el depósito a 18 meses de WiZink al 3% TAE.

Todas las entidades anteriores pagan los intereses netos y están protegidas por el Fondo de Garantía de Depósitos (FGD) de España que responde con el reembolso de hasta 100.000 euros por cliente en el caso de que la entidad quiebre, aclaran fuentes de HelpMyCash.

¿Depósitos a corto o a largo plazo?

Los expertos recomiendan escoger con cuidado el plazo. Hasta ahora, lo más recomendable era apostar por depósitos con una duración breve, para tener el dinero disponible a corto plazo y poder aprovechar las ofertas que fuesen saliendo. Una filosofía que sigue vigente para aquellos que consideren que la tendencia alcista sigue teniendo recorrido. No obstante, se prevé una moderación en las subidas de tipos por parte del BCE.

Los tipos de interés oficiales, que actualmente se sitúan en el 3,5%, podrían terminar el año en el 3,75% con una última subida de 25 puntos básicos para luego bajar hasta el 3,25% en diciembre de 2024, según las estimaciones del Departamento de Análisis de Bankinter.

Si estas previsiones se cumplen, es posible que el empujón de los bancos a la rentabilidad de sus productos de ahorro se frene a medio plazo, así que es el momento de valorar cuál es la mejor opción para rentabilizar los ahorros: plazos muy cortos a la espera de nuevas subidas o plazos largos anticipando un estancamiento de las ofertas.

La Comisión Nacional del Mercado de Valores (CNMV) ha publicado su Informe Anual correspondiente a 2022. En su primera parte, el informe analiza el entorno macroeconómico y la evolución de los mercados. En la segunda detalla la actuación de la CNMV y en la tercera se detiene en los principales aspectos organizativos, económicos e institucionales.

El informe analiza con detalle la evolución de la negociación, precios y operaciones en los distintos instrumentos, incluidas la renta fija, los derivados, así como la actividad de las infraestructuras de registro, compensación y liquidación, afectada en 2022 por la entrada en vigor del régimen de disciplina en la liquidación regulado por el reglamento de la UE sobre los depositarios centrales (CSDR).

De manera destacada, explica las repercusiones en los activos de renta fija (y en las carteras de los fondos de inversión) del endurecimiento de la política monetaria durante 2022 y aborda también el proceso de consolidación de los mercados alternativos: BME Growth y MARF.

Fondos de inversión

Después del importante avance de 2021, el año 2022 fue un ejercicio más complicado para la industria de la inversión colectiva debido al comportamiento negativo de los mercados, si bien siguieron produciéndose entradas netas de recursos. El patrimonio de los vehículos nacionales disminuyó, en su conjunto, un 7,1% hasta situarse ligeramente por encima de 333.000 millones de euros. El número de cuentas de partícipes de los fondos de inversión se incrementó a lo largo del año en algo más de 300.000, hasta alcanzar 16,1 millones. A finales de 2022 el número de sociedades gestoras de instituciones de inversión colectiva (SGIIC) registradas en la CNMV permaneció en 123.

El informe analiza los importantes cambios que ha supuesto la entrada en vigor de la Ley 11/2021 para las sicavs: en 2022 se dieron de baja 1.090 sociedades, por lo que el año se cerró con tan solo 1.190. La reducción del patrimonio fue del 44,3% y se estima que solo se mantendrán en el registro unas 445 sicavs en 2023.

Servicios de inversión

En el informe anual se presenta con detalle la evolución de la actividad y la situación económico-financiera de las entidades cuya supervisión prudencial corresponde a la CNMV y cuya actividad principal es la prestación de servicios de inversión, si bien también se hace mención a las entidades de crédito, ya que continúan concentrando la mayor parte de los ingresos percibidos por la prestación de servicios de inversión (87,9%).

A finales de 2022, un total de 95 sociedades y agencias de valores estaban registradas en la CNMV, cuatro más que a finales de 2021. El número de entidades extranjeras se situó en 965, 20 más que al cierre del año anterior. El número de empresas de asesoramiento financiero (EAFs) era de 143, tres más que en 2021, con un patrimonio total asesorado que se situó en 18.627 millones de euros, un 4,6% por debajo del año anterior. De este patrimonio, 12.151 millones correspondieron a asesoramiento independiente. Por primera vez el patrimonio asesorado a clientes minoristas superó al de los clientes no minoristas.

La actividad de capital riesgo siguió en 2022 la tendencia alcista de los últimos años y tuvo su reflejo en el número de nuevos vehículos de inversión colectiva de tipo cerrado inscritos en la CNMV, que siguió marcando máximos. Se inscribieron 204 vehículos de inversión cerrados y 16 nuevas sociedades gestoras de entidades de tipo cerrado (SGEIC). El número de plataformas de financiación participativa (PFP) cerro 2022 en 26, en un sector en el que destacó la prórroga de un año, hasta el 10 de noviembre de 2023, para la adaptación al Reglamento europeo. El informe se detiene en los avances y modificaciones legislativos del sector.

Finanzas sostenibles

El informe recoge la evolución de los instrumentos financieros con elementos de sostenibilidad. El número de instituciones de inversión colectiva (IIC) que a finales de año se habían acogido a los artículos 8 y 9 del Reglamento europeo sobre divulgación era de 295, 112 más que a cierre de 2021. De ellas, 280 (272 fondos de inversión, dos fondos de inversión libre y seis sicavs) se habían acogido al artículo 8 y 15 (14 fondos de inversión y un fondo de inversión libre) al artículo 9. El número de partícipes de estas instituciones era de 7.684.549 y su patrimonio de 112.769 millones de euros, lo que representa un 47% y un 34% del total de estos vehículos, respectivamente.

Según el informe se incorpora por segundo año un amplio capítulo para explicar los avances regulatorios en finanzas sostenibles y la intensa actividad desplegada por la CNMV para contribuir a su configuración final y a su implementación.

Supervisión de mercados

La CNMV continuó con su supervisión rigurosa de la correcta formación de precios y la integridad de los mercados, en aplicación del régimen de abuso de mercado. Una de las principales fuentes de información que utiliza para ello es la comunicación diaria de operaciones que realizan las empresas de servicios de inversión, las entidades de crédito y los mercados. En 2022 se recibieron más de 202 millones de registros de comunicación de operaciones ejecutadas sobre instrumentos financieros. Las entidades con obligación de reporte a la CNMV ascendieron a 183.

El informe recoge con detalle las actuaciones de supervisión sobre los mercados de derivados, las labores de seguimiento del SOC autorizado en 2021 (Tradition España OTF) y los resultados preliminares del Plan de supervisión sobre negociación algorítmica. En un esfuerzo por mejorar la calidad de los datos, en 2022 se supervisó el cumplimiento de las directrices de ESMA sobre el suministro de datos al mercado por parte de las infraestructuras de mercado españolas. En materia de índices de referencia, la CNMV registró un nuevo administrador y continuó con su actividad de supervisión, así como de seguimiento de la reforma en esta materia a nivel global. La evolución de los precios de la energía obligó a una monitorización intensa de la actividad de la entidad de contrapartida central (ECC).

Una reforma legislativa importante en este sector fue la armonización en la Unión Europea del régimen de disciplina de la liquidación de las transacciones sobre valores. También durante 2022 finalizó el trabajo del grupo de reforma de la liquidación, constituido a instancias de la CNMV con Iberclear. El informe resultante analiza las implicaciones de los próximos cambios normativos como las revisiones de MiFID II y MiFIR y las medidas previstas para fomentar el atractivo de los mercados de capitales (Listing Act).

Durante el año 2022 el número total de comunicaciones de información privilegiada (CIP) y de otra información relevante (OIR) fue de 5.188, un 8,5% menos que en 2021. La CNMV remitió 215 requerimientos relativos a supervisión de actividades en los mercados (181 requerimientos el año previo). El informe analiza también la evolución de las prospecciones de mercado, los programas de recompra de acciones propias, los contratos de liquidez, así como las operaciones de directivos y personas vinculadas, entre otros aspectos.

Supervisión de entidades

Como resultado de las actuaciones de supervisión de ESIs y entidades de crédito, la CNMV remitió durante el ejercicio un total de 1.231 requerimientos a las entidades supervisadas, de los que 1.051 tuvieron su origen en la supervisión a distancia y 180 en la supervisión in situ. En el área de supervisión de IICs y entidades de capital riesgo se remitieron 1400 requerimientos. (1.292 a distancia y 108 in situ).

A raíz de la creciente presencia de inversores minoristas en el ámbito de las entidades de capital riesgo (ECR), se realizó un análisis del cumplimiento de las normas conducta en la colocación de estas instituciones. Asimismo, se ha continuado con las tareas de seguimiento de la liquidez de las IICs. Ante la relevancia que tiene la transparencia para la protección del inversor, estos análisis se completaron con otro sobre el contenido del Documento de Datos fundamentales (DFI) de los nuevos vehículos registrados.

El informe detalla también los incumplimientos detectados en las actuaciones de supervisión específicas realizadas, relacionadas con la supervisión de las normas de conducta. Entre ellas: incidencias relevantes en lo que respecta a la información proporcionada tanto a los clientes minoristas como a los profesionales en una actuación sobre la operativa de clientes en derivados OTC de divisa, deficiencias en la información de costes entregada a los clientes y situaciones en las que no se consideró adecuado que la entidad determinase que el producto resultaba conveniente para el cliente, al revisar la comercialización de varios fondos de inversión alternativa y vehículos de capital riesgo.

En los trabajos ordinarios de supervisión de 2022 se pusieron de manifiesto en algunas entidades deficiencias relevantes, entre las que destacan la exigencia de garantías insuficientes para operar con derivados cotizados o la posibilidad de adoptar el cierre de posiciones con un estrecho margen de variación en los precios.

En varias ESIs se observó información incorrectamente reportada al Fogain, de cara al cálculo de aportaciones y se identificaron también diversos incumplimientos que motivaron la elaboración de informes con propuestas de tramitación de expedientes sancionadores por asuntos variados entre los que destacan: la no aplicación de la normativa relativa a los incentivos en la gestión de carteras, la existencia de una estructura organizativa inadecuada por la confluencia de una misma persona en la operativa por cuenta propia, la gestión de carteras y la tramitación de operaciones de clientes, en ocasiones representando a un agente de la entidad; todo ello sin gestionar debidamente los correspondientes conflictos de interés, y el incorrecto registro de las órdenes de clientes, sus justificantes y las operaciones y el tratamiento de los saldos transitorios de clientes.

En el Informe se aborda también la actividad de la CNMV relacionada con la resolución de entidades y las implicaciones para las empresas de servicios de inversión y las entidades de contrapartida central del nuevo marco normativo y se dedica una sección al trabajo en materia de estabilidad financiera y riesgo sistémico.

Expedientes sancionadores

Durante 2022 la CNMV concluyó 19 expedientes sancionadores y se impusieron 45 multas por importe de 6.387.000 euros, lo que supone un 34% más que el año anterior (frente a los 13 expedientes y 31 multas por importe de 4.710.000 euros de 2021).

En 16 de los expedientes concluidos los presuntos infractores se acogieron a los supuestos de terminación anticipada que permite la terminación del procedimiento mediante el reconocimiento voluntario de responsabilidad o mediante pago voluntario, con la aplicación de reducciones sobre las multas pecuniarias.

Además, en 2022 se acordó la incoación de 14 nuevos expedientes sancionadores, con propuestas de multa por importe de 2.134.400 euros. Las actuaciones de vigilancia de los mercados permitieron la apertura de nueve de los nuevos expedientes sancionadores, sobre abuso de mercado, y el envío a la fiscalía de una actuación concertada. En el conjunto total de infracciones detectadas, destacan las relacionadas con el abuso de mercado, que supusieron el 57% de las infracciones sancionadas.

También se incorporaron al registro sanciones por importe de 8.672.000 euros, una vez ganaron firmeza administrativa y al cierre del ejercicio estaban pendientes de publicación multas impuestas por importe de 720.000 euros.

En 2022 se impulsó una importante modificación en lo que respecta a la revisión de las decisiones de la CNMV en materia sancionadora, con la eliminación del recurso de alzada ante el Ministerio de Asuntos Económicos y Transformación Digital. A partir de la entrada en vigor de la nueva Ley del Mercado de Valores y los Servicios de Inversión, el 7 de abril de 2023, las resoluciones sancionadoras de la CNMV serán únicamente revisables en la vía judicial contencioso-administrativa.

Atención al inversor y lucha contra el fraude

En 2022 se recibieron 1.371 reclamaciones, un 8% más que en 2020. Del total de informes motivados, los reclamantes obtuvieron informe favorable a sus pretensiones en el 50,4% de los casos. De estos, en el 80% las entidades aceptaron los criterios de la CNMV o rectificaron la situación. Se atendieron además 9.630 consultas de inversores, un 7,6% menos que el año anterior. En el área de inversores se difundieron 2.083 advertencias, un 31% más que en 2021. De ellas: 366 son advertencias de la CNMV y 1.747 son comunicaciones procedentes de organismos supervisores de Estados miembros de la actual Unión Europea y Reino Unido.

En 2021 se recibieron 756 comunicaciones de posibles infracciones o whistleblowing, un 33% más que en 2021. Las investigaciones realizadas sobre estas entidades como consecuencia de dichas comunicaciones dieron lugar a la publicación en 2022 de 83 nuevas advertencias de “chiringuitos financieros” y se llevó a cabo la apertura de cinco expedientes sancionadores motivados por comunicaciones remitidas a través de este canal.

En aplicación de la Circular 1/2022 que regula la publicidad sobre criptoactivos presentados como objeto de inversión, entre febrero y diciembre de 2022 la CNMV gestionó 116 expedientes informativos y analizó 957 piezas publicitarias. En la mayoría de los casos se procedió al cese de actuaciones administrativas, principalmente tras la corrección por parte de las entidades de los desajustes detectados en las piezas de las campañas publicitarias. La duración media de las campañas publicitarias ha sido de 150 días.

En línea con la iniciativa del Plan de Acción Contra el Fraude Financiero (PAFF) firmado en 2021 por 19 entidades públicas y privadas, en el ejercicio 2022 se formó la comisión de seguimiento del plan. Bajo su supervisión, se han configurado diferentes grupos de trabajo sobre medidas conjuntas en el ámbito de la comunicación y educación financiera, intercambio de información entre las entidades, diseño de un punto único global de información contra el fraude y la configuración de métricas e indicadoras que permitan analizar, mediante datos, su evolución en nuestro país. La CNMV ha seguido colaborando y cooperando con las fuerzas y cuerpos de seguridad del Estado con el objetivo de denunciar el fraude financiero en los servicios de inversión.

En este mismo sentido, la nueva Ley de Mercados y Servicios de Inversión recientemente aprobada, ha incluido en su artículo 246 la obligatoriedad por parte de los buscadores de internet, redes sociales y medios de comunicación para que comprueben, con anterioridad a la publicación de los anuncios que, los anunciantes de instrumentos financieros y servicios de inversión al público en general y que pretendan anunciarse en sus plataformas, cuentan con las autorizaciones pertinentes. De igual forma, estas plataformas tendrán que comprobar que dichos anunciantes no están incluidos en la relación de entidades advertidas por la CNMV o por organismos supervisores extranjeros.

Educación financiera

La CNMV siguió dedicando durante 2022 una atención preferente al impulso de la estrategia nacional de educación financiera. Destacó la renovación del Plan de Educación Financiera y la incorporación al mismo como promotor del Ministerio de Asuntos Económicos y Transformación Digital. En 2022 se avanzó en la firma de nuevos acuerdos de colaboración, siendo ya más de 55 las instituciones que forman parte del Plan de Educación Financiera. Entre los nuevos integrantes, cabe destacar la incorporación de Radiotelevisión Española (RTVE), la Fundación Inspiring Girls, el Instituto de Actuarios Españoles, la Fundación Junior Achievement y la asociación Economistas sin Fronteras.

La CNMV desarrolló numerosas acciones formativas y publicó recursos educativos dirigidos específicamente a los inversores, entre los que destacan la guías y el cursos sobre Estafas y fraudes, Cómo invertir en bolsa, Fiscalidad de los fondos de inversión en el IRPF, y Fiscalidad de acciones cotizadas en el IRPF. También se elaboraron una serie de recursos formativos e informativos para explicar a los inversores cómo se adquiere un producto financiero sostenible y cómo evaluar las preferencias de sostenibilidad.

Actividad organizativa e institucional

En la tercera parte del informe anual se ofrece información económico financiera y se publican, por quinto año consecutivo, los principales indicadores de rendimiento y de actividad de la CNMV. La CNMV continuó su esfuerzo de agilización de procedimientos y logró reducir un 3% el plazo medio de resolución de reclamaciones (desde 68 días en 2021 hasta 66 días) así como el plazo de tramitación de los expedientes sancionadores, hasta cinco meses (siete meses en 2021). También se dedica un capítulo especial a la actividad desarrollada por el Comité Consultivo en el que se detallan los informes publicados, tanto preceptivos como voluntarios.

Fintech y ciberseguridad

En el informe se publican además los datos del Portal Fintech, que ha recibido un total de 711 consultas desde su puesta en marcha. En 2022 se realizaron 135 consultas, las más frecuentes relativas a criptoactivos y la tecnología blockchain. En el ámbito de la innovación financiera se incluyen detalles sobre los proyectos del espacio controlado de pruebas o sandbox así como sobre los avances regulatorios, entre los que destacan la propia Ley de los Mercados de Valores y de los Servicios de Inversión, el Reglamento sobre la resiliencia operativa digital del sector financiero (DORA) y el Reglamento sobre mercados de criptoactivos (MICA), todos ellos de reciente aprobación.

También se aporta el detalle de la participación de la CNMV en los organismos de ámbito internacional y los principales temas abordados en la cooperación con otras autoridades de supervisión y organismos internacionales.

Los tipos de ahorro se han triplicado en 12 meses, y los ahorradores pueden ganar hasta un 5% en cuentas remuneradas. Ante este escenario, ¿no tiene sentido reducir el riesgo y apostar por la seguridad del efectivo?

Los ahorradores de efectivo se están beneficiando de las rentabilidades más altas en casi dos décadas, con cuentas bancarias ofreciendo hasta un 5% TAE, y depósitos bancarios hasta un 4%.

Tras un largo periodo en el que la rentabilidad nominal del efectivo fue prácticamente nula, los inversores se replantean ahora el papel que deben desempeñar los depósitos en carteras más amplias. ¿Y no tienen razón los inversores al reconsiderar el efectivo?

Las circunstancias de cada ahorrador son diferentes, y algunos pueden tener excelentes razones para mantener efectivo. Pero que los tipos de interés del ahorro suban no significa que el efectivo siga el ritmo de la inflación.

Como se ha visto, la rentabilidad del efectivo después de la inflación -o rentabilidad «real»- sigue siendo negativa, aunque los tipos hayan subido mucho. Las rentabilidades negativas implican pérdidas. Y el aumento de la inflación desde principios de 2022 significa que el valor del efectivo se está erosionando a un ritmo más rápido que durante la mayor parte de la década anterior, incluso si el efectivo paga los mejores tipos disponibles en la actualidad.

Así que, para muchos, la cuestión clave de dónde realizar inversiones a largo plazo sigue siendo tan relevante como siempre. De hecho, es aún más importante.

Efectivo o acciones: ¿qué posibilidades hay de superar a la inflación?

La seguridad que ofrece el efectivo reside únicamente en su valor nominal. 100 hoy seguirán siendo 100 en los próximos años. Sin embargo, no hay certeza de que su poder adquisitivo se mantenga: una inflación baja hará que el dinero conserve su poder adquisitivo hasta cierto punto, pero una inflación alta lo erosionará rápidamente.

El factor crítico es el tiempo. A corto plazo, es probable que el efectivo se comporte mejor frente a la inflación. A largo plazo, el dinero en efectivo se comporta peor, incluso cuando la inflación es relativamente baja.

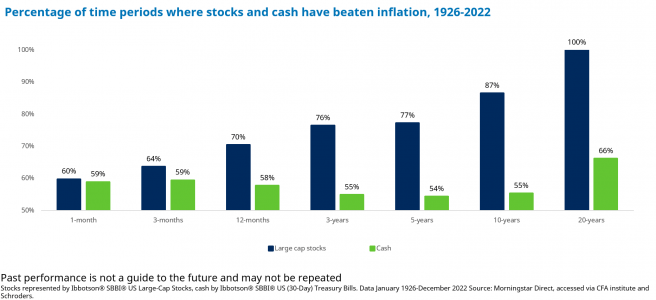

El siguiente gráfico muestra las rentabilidades históricas de las inversiones en efectivo y en bolsa a lo largo de una serie de periodos extraídos de datos de los últimos 96 años. A continuación, los compara con la inflación en los mismos periodos.

Los resultados son contundentes. El gráfico muestra que en periodos muy cortos -tres meses o menos- no ha habido mucha diferencia en la probabilidad de que el efectivo o las acciones superen a la inflación. Pero, para periodos más largos, la diferencia se amplía de forma concluyente.

La probabilidad de que los ahorros en efectivo superen a la inflación ha sido de aproximadamente 60:40 en la mayoría de los periodos.

La probabilidad de que las inversiones en bolsa superen a la inflación ha alcanzado el 100% cuando las inversiones se mantienen durante 20 años.

En otras palabras, en cada periodo de 20 años de los últimos 96 años, la renta variable ha obtenido rentabilidades superiores a la inflación. Así pues, aunque las inversiones en bolsa pueden ser arriesgadas a corto plazo, si se comparan con la inflación ofrecen mucha más seguridad a largo plazo.

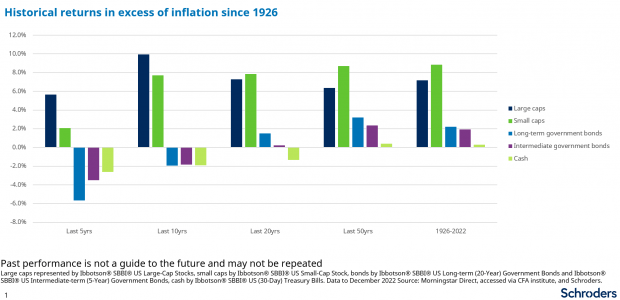

El mercado bursátil ha ofrecido fuertes rentabilidades a largo plazo en condiciones muy diferentes

La reciente era de tipos de interés ultrabajos de la que ahora estamos saliendo, ha hecho que el efectivo haya sido poco atractivo para los inversores. Y ello a pesar de que la inflación se ha situado en niveles bajos hasta hace poco.

En los últimos cinco, diez y veinte años, los ahorros en efectivo no han podido seguir el ritmo de las subidas de precios, por lo que los depositantes saldrían peor parados. Durante periodos muy largos – en los que la inflación y los tipos de interés han registrado máximos y mínimos – el efectivo ha conservado su poder adquisitivo, pero por poco. Por el contrario, las inversiones en bolsa han ofrecido rentabilidades superiores a la inflación en todos los periodos señalados en el gráfico.

Así que, no hay duda: ¿las inversiones en bolsa son una mejor opción para obtener rentabilidades reales a largo plazo?

Hay muchas razones para mantener efectivo, y los plazos de los ahorradores pueden variar. Para muchos, aquí es donde el asesoramiento financiero será inestimable. “Contar con el apoyo de un asesor financiero profesional es clave para orientar a los inversores en la conformación de sus carteras de inversión con diferentes opciones de productos de ahorro e inversión que pueden tener según su perfil. De hecho, la introducción de productos clásicos que siempre han formado parte del ahorro familiar de los españoles, como las cuentas bancarias o lo depósitos, no son excluyentes de otros productos de inversión especializados, como fondos, acciones, bonos o activos privados. Dicho esto, los depósitos en el mercado español han pesado mucho en el ahorro familiar desde siempre, incluso cuando no estaban remunerados y, aunque empiezan a incrementar su remuneración, no están llegando a subir a los niveles de 2011-2012”, indica Inés del Molino, Sales Manager de Schroders en España.

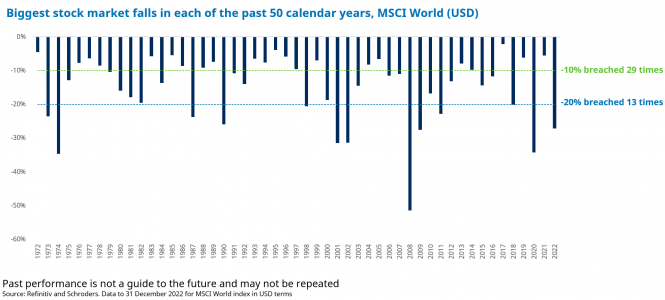

Aunque los datos históricos a largo plazo sugieren claramente que las inversiones en bolsa tienen más posibilidades de superar la inflación que otras inversiones, también son volátiles. Por tanto, los inversores que opten por la renta variable en lugar del efectivo deben estar preparados para un viaje lleno de baches.

En aproximadamente la mitad de los últimos 50 años, los mercados cayeron al menos un 10%.

En una cuarta parte de los últimos 50 años, los mercados cayeron al menos un 20%.

En conclusión, tanto el efectivo como las acciones y participaciones conllevan riesgos diferentes. El efectivo dista mucho de ser un activo exento de riesgo: incluso con los mejores tipos de ahorro disponibles en la actualidad, es probable que los depósitos pierdan valor real. Y, como muestran estos datos, el efectivo también puede generar pérdidas reales durante periodos más largos, incluidas las dos últimas décadas. Pero las acciones también conllevan riesgos, especialmente cuando se mantienen durante periodos más cortos.

Tribuna de Duncan Lamont, responsable de Research y Analytics en Schroders