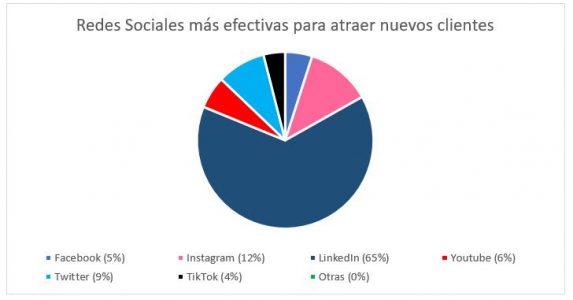

El 65% de los asesores financieros considera LinkedIn como la plataforma más efectiva para captar clientes

| Por Lorena Delgado | 0 Comentarios

Es innegable que el uso de las redes sociales se ha convertido en una herramienta clave para profesionales de gran cantidad de sectores, y los asesores financieros no son la excepción. Conscientes de la importancia de estas plataformas para establecer una conexión sólida con los clientes, EFPA España encuestó a cerca de 600 asesores para conocer y comparar las redes sociales que utilizan en su día a día y el uso que hacen de ellas en su actividad profesional.

En este sentido, se destaca que un 65% de los asesores financieros consideran que LinkedIn es la plataforma más efectiva para atraer nuevos clientes, seguida de lejos por Instagram y Twitter, que también recibieron menciones significativas, con un 12% y un 9% respectivamente.

Al preguntar a los asesores financieros sobre su frecuencia en el uso de las redes sociales, el 73% respondió utilizarlas diariamente, mientras que un 12% reconoce hacerlo semanalmente, demostrando el alto nivel de compromiso con estas plataformas. En cuanto al propósito detrás del uso de las redes sociales, el 40% de los asesores las utiliza únicamente para informarse, mientras que un 24% las utiliza tanto para promocionar su actividad profesional como para mantenerse informado y el 6% las utiliza únicamente para compartir su vida personal. Sin embargo, otro 10% reconoce que utiliza las redes sociales tanto para promoción profesional, como para informarse y compartir su vida personal.

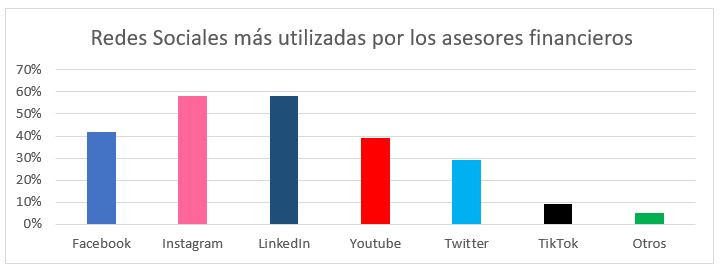

Las redes sociales que más utilizan

Al analizar las redes sociales más utilizadas por los asesores, se observa que Instagram y LinkedIn lideran la lista con un 58% que las utilizan, seguidas de cerca por Facebook con un 42%. Twitter y YouTube también son importantes para los profesionales, con un 29% y un 39% respectivamente que reconocen usarlas. Además, se ha identificado un aumento en el uso de TikTok, con un 9% de los asesores que utilizan esta plataforma de manera habitual.

Diversifican el contenido que comparten

En cuanto al tipo de contenido que los asesores financieros comparten en sus perfiles, se destaca que el 35% comparten noticias sobre acontecimientos económicos, mientras que un 24% comparte consejos financieros y casos de estudio. Las redes sociales también se han convertido en una fuente de información profesional para los asesores financieros, ya que el 33% de ellos las utiliza con frecuencia para seguir medios de comunicación, entidades financieras u organismos oficiales nacionales o internacionales, y otro 49% reconoce que las usa ocasionalmente.

Reciben todo tipo de consultas

Es curioso destacar que, a pesar de la creciente influencia de las redes sociales, sólo el 17% de los asesores financieros han obtenido clientes a través de sus perfiles en estas plataformas, lo que muestra un amplio margen de oportunidad para aprovechar aún más este canal de captación de clientes. Éstos suelen utilizarlas para preguntar a los asesores y abordar diversos temas, siendo las preguntas más frecuentes las relacionadas con productos de inversión y su rendimiento (48%), seguidas de preguntas sobre los efectos de eventos económicos globales en las inversiones (34%).

También destacan las consultas sobre estrategias de ahorro y planificación financiera (31%), recomendaciones sobre cómo financiar la compra de una vivienda o un automóvil (27%), y dudas sobre cómo iniciar o mejorar la planificación de la jubilación (14%).

En las redes sociales abundan las fake-news y las estafas

Sin embargo, junto con los beneficios, también existen riesgos asociados al uso de las redes sociales en el ámbito financiero, especialmente relacionados con información falsa o engañosa. En este sentido, las principales preocupaciones que los asesores han detectado en redes sociales incluyen promesas de altos rendimientos o esquemas de inversión fraudulentos (65%), estafas relacionadas con criptomonedas u otros activos digitales (58%), consejos financieros no respaldados por expertos o fuentes confiables (56%), y noticias o rumores falsos sobre empresas o inversiones (54%). Además, hasta un 38% de los encuestados ha encontrado contenido manipulado o falso en análisis de mercado o recomendaciones de inversión.

En relación a la participación en grupos o comunidades relacionadas con finanzas en las redes sociales, el 29% de los asesores financieros reconocen que sí participan, mientras que el 71% no lo hacen. Además, el 62% de los encuestados expresaron su interés en recibir capacitación o formación específica sobre cómo utilizar las redes sociales de manera efectiva como asesor financiero, lo que demuestra una clara disposición a mejorar sus habilidades en este ámbito.

En resumen, los asesores financieros han encontrado grandes beneficios al utilizar las redes sociales como una herramienta para establecer conexiones con sus clientes, mantenerse actualizados y promover su actividad profesional. Aunque existen riesgos relacionados con la difusión de información falsa o engañosa, los asesores financieros pueden implementar estrategias efectivas para aprovechar al máximo estas plataformas.

Además, dado el interés que se observa en obtener más capacitación y la gran importancia de las redes sociales en el mundo actual, está claro que utilizarlas de manera efectiva puede ser fundamental para el éxito de un asesor financiero en la actualidad.