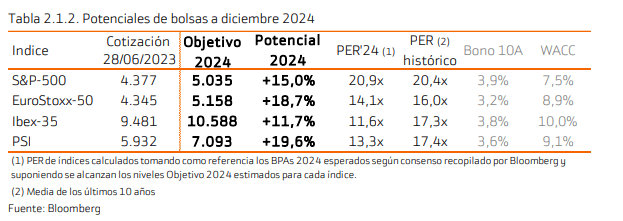

La recesión económica llegará en la segunda mitad del año

| Por Rocío Martínez | 0 Comentarios

El primer semestre de 2023 ya es historia. Ha estado marcado por una menor presión inflacionista, sobre todo en EE.UU., y por la continuidad de las alzas de tipos, eso sí, ya cercanas al tipo máximo. Ahora, para la segunda parte del año, esta por ver si se confirman las previsiones de una recesión económica que replantearía las estrategias de inversión de las gestoras.

Patrice Gautry, economista jefe de Union Bancaire Privée (UBP), se decanta por un modesto crecimiento económico, tanto para lo que queda de 2023 como para 2024, pero descarta una recesión económica global. En principio, estaríamos ante un crecimiento “no sincronizado entre las regiones y por debajo del potencial, que progresivamente iría reconstituyéndose”. Ese desacoplamiento entre economías tiene un claro ganador, según Gautry: las emergentes. Éstas deberían seguir siendo los principales contribuidores al crecimiento económico global, desde el segundo semestre del año y hasta 2024 incluido. El PIB de los países desarrollados, por el contrario, “quedaría bien por debajo del 1% como consecuencia de las estrictas políticas económicas”.

Para Stefan Hofrichter, responsable de Economía y Estrategia Global de Allianz GI, la economía mundial se encuentra mejor de lo previsto, pero los riesgos de inestabilidad persisten. En este sentido, apunta que la inflación sigue siendo muy elevada, pese a la reducción de las tensiones en los últimos meses; el escenario base dibuja una recesión en EE.UU. y Europa a finales de este año y, finalmente, persisten los riesgos de inestabilidad financiera.

Víctor de la Morena, director de Inversiones de Amundi para Iberia, admite que la economía ha sorprendido en el primer semestre, al “esquivar, que no evitar, los riesgos, que siguen ahí y muchos son estructurales», pero mantiene un escenario similar al de principios de año, “en el que esperamos una recesión en EE.UU. (ya hemos visto cómo Europa ha entrado en recesión), pero se tratará de una lenta desaceleración (slow slowdown)». La previsión de inflación es que se modere a la baja. En el caso de EE.UU. ya tocó techo a mediados de 2022 y se notará más el efecto que en Europa, donde tocó techo en diciembre de 2022. El experto observa que la inflación general ya es inferior a la subyacente, lo que implica que hay componentes que ya apuntan a un crecimiento negativo, como los precios de la energía. «El ciclo de la inflación está siendo más tardío en Europa y el control de precios ha sido diferente».

Estimaciones poco alentadoras

Pero hay expertos con opiniones algo menos alentadoras. Los de la gestora nórdica Evli opinan que “podría suceder una recesión económica a finales de 2023 o principios de 2024”, aunque admiten que “predecir el momento exacto de una recesión, sin embargo, sigue siendo una tarea que siempre es complicada”. Sí se atreven, sin embargo, a definir cómo sería: en forma de U y con una duración de entre tres y cuatro trimestres. También la intensidad. En este caso, calculan que existe la posibilidad de que la recesión sea relativamente leve. Eso sí, tampoco descartan que un bache económico de este calibre “podría infligir más daño tanto a la economía como a los mercados financiero”.

Por su parte, Raphaël Gallardo, economista jefe de Carmignac, no descarta un aumento del desempleo hasta los niveles típicos de una recesión. A este escenario se llegará debido a que regresar al objetivo de inflación del 2% “no resultará tan sencillo” como la desinflación “en apariencia ‘impecable’ hasta el 3%” que ha experimentado la economía americana. Pero esto tendrá consecuencias, puesto que “a medida que sigan empujando al alza la tasa de desempleo, los responsables de los bancos centrales se enfrentarán a crecientes riesgos para la estabilidad financiera, así como a una escalada de la presión desde instancias políticas”. De tal manera que, “si pierden el control de la dinámica recesiva, el dominio presupuestario se convertirá en su principal preocupación en 2025”, afirma Gallardo.

El experto de Carmignac también habla de China, donde “la geopolítica se impone a la economía”. Afirma que las autoridades se centran en preparar la economía para lidiar con “escenarios extremos”, puesto que la relajación monetaria y regulatoria no bastará para alejar el riesgo de deflación de la deuda este año. “Esperamos que se produzca una flexibilización presupuestaria más contundente en el cuarto trimestre, lo que debería propiciar un repunte del comercio mundial a principios de 2024”, sentencia Gallardo.

Joseph Little, Global Chief Strategist de HSBC Asset Management: ve recesión en EE.UU. ya en el cuarto trimestre “y 2024 será un año de contracción”. Para Europa, espera este mismo escenario, pero ya para 2024. “Ya estamos en una leve recesión de beneficios, y los impagos de las empresas también han empezado a aumentar. El lado positivo es que esperamos que la elevada inflación se modere con relativa rapidez”, sentencia, al tiempo que prevé que el escenario de la próxima recesión se parecerá más a la recesión de principios de los 90, y su escenario central es una caída del PIB del 1-2%.

Efectos en la política monetaria

Esta batería de previsiones tendrá efecto en la política monetaria de los bancos centrales. De la Morena espera que la Reserva Federal no subirá los tipos en lo que queda de 2023 y empezará a bajarlos en el primer trimestre de 2024 hasta llegar al entorno del 3%. Mientras, en Europa, anticipa que al BCE le queda una subida hasta el 3,75% para después empezar a recortarlos a mediados del año que viene hasta la zona del 2,5%. «Gracias al enfriamiento de la economía no necesitarán subir más los tipos para mantener los precios», afirmó el experto, que recalcó que esta visión está fuera del consenso.

Little, por su parte, cree que la Fed recortará los tipos antes de fin de año y que el BCE y el Banco de Inglaterra realizarán el mismo movimiento el año que viene. “Pero los banqueros centrales no podrán llevar a cabo estas actuaciones si la inflación está significativamente por encima del objetivo. Por tanto, es importante que la recesión no llegue demasiado pronto, y vemos que la desinflación se está produciendo”, asegura el experto.

Gautry ve posible otra subida de tipos de 25 puntos básicos en julio, «dada la fortaleza de la actividad laboral y la inflación subyacente aún resistente en algunos sectores de servicios», pero cree que el organismo «debería hacer una pausa en el segundo semestre de 2023, sin recortes aún del precio del dinero», ya que la Fed «debería tomarse tiempo antes de relajar su política el próximo año». El endurecimiento cuantitativo debería continuar, dejando la política monetaria en modo restrictivo, según el experto.

Para el BCE, Gautry considera que los tipos de interés oficiales «deberían seguir subiendo en la reunión de julio y el posible último ajuste en septiembre sigue dependiendo de los datos». A partir de entonces, «se justificará una pausa con más pruebas de desinflación y de un crecimiento lento».