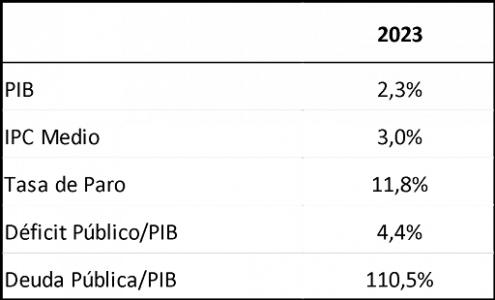

El Consejo General de Economistas incrementa su previsión de crecimiento de la economía en 2 décimas, hasta el 2,3%, en 2023

| Por Paula Asuar | 0 Comentarios

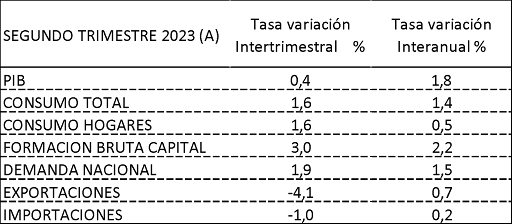

Los datos adelantados de contabilidad nacional correspondientes al segundo trimestre de 2023 publicados por el INE reflejan un incremento trimestral del PIB del 0,4%, una décima menos que en el trimestre anterior, y del 1,8% en tasa interanual (2,4 puntos porcentuales menos que en el trimestre anterior).

Esto, unido a la revisión de los datos del último año rebajando el crecimiento del primer trimestre en una décima hasta el 0,5%, denota una cierta desaceleración en el trimestre motivada fundamentalmente por el retraimiento de las exportaciones (-4,1%), aunque compensado por el crecimiento del 3% de la inversión (frente al 1,10% del trimestre anterior) y el mejor comportamiento de la demanda interna, con un incremento del 1,9% (2,8 puntos más respecto al trimestre anterior). A este respecto, ha favorecido la fortaleza en el trimestre del sector de la construcción (2,8%) y del sector servicios (1%), impulsado este último por el incremento del consumo a la vista del crecimiento de los subsectores Comercio, transporte y hostelería (1,0%) y Actividades artísticas, recreativas y otros servicios (3,4%), posiblemente por el computo de la Semana Santa y el inicio de la temporada turística en el mes de junio.

Además, ha hecho que el empleo en Servicios haya aumentado nueve décimas en tasa interanual respecto al trimestre anterior, hasta el 3,6%, y, como se indica más adelante, el número de ocupados en el sector servicios haya crecido en más de 606.000 personas.

Respecto al trimestre actual, el Consejo de Economistas espera un crecimiento en torno al 0,5% gracias fundamentalmente al sector servicios por el empuje de turismo, cuya campaña de verano se espera que se alargue hasta el mes de octubre. Por ello, se estima que el crecimiento a fin de año sea del 2,3%, dos décimas por encima de la última estimación.

«No obstante, la evolución de nuestra economía en este segundo semestre puede verse afectada por la situación de los países de la zona euro, principales destinos de nuestras exportaciones hacia las que se dirigen más del 65% de las mismas. La situación europea es más débil en el contexto mundial por la cercanía de la guerra de Ucrania y está dando señales de desaceleración. Así los indicadores PMI de la zona Euro manifiestan una desaceleración más intensa en todos los sectores: el Índice PMI Compuesto de la Actividad Total se retrae una décima respecto a junio, situándose en 48,9; el Índice de la Actividad Comercial del Sector Servicios se mantiene por encima de 50, en 51,1, pero sin embargo decrece en 9 décimas y es la mínima de los últimos 6 meses», comentan en su análisis.

Peor comportamiento tiene el sector manufacturero que sitúa su índice de producción en 42,9 frente al 44,2 en junio. Similares tendencias siguen otros países como Alemania, cuyo índice PMI Compuesto de la Actividad Total es en julio de 48,3 frente al 50,6 en junio.

En el caso español, como recalca el informe, en junio, último dato conocido, aunque el sector servicios se mantiene fuerte, se observa una reducción de 3,3 puntos respecto a mayo, situándose en 53,4, mientras que el manufacturero se ha situado en 48,0 (4 décimas menos que en mayo). Preocupa la paulatina caída del sector industrial, con un escaso 16% de participación en el PIB en la actualidad. Bien es verdad que las menores tasas de crecimiento se registran en la actualidad en aquellos países con mayor peso del sector industrial, viéndose favorecidos los que se basan en el sector servicios como es el caso de España.

También la evolución de los precios está siendo más favorable en España que en la zona euro. Así, en el mes de julio, según datos adelantados por el INE, los precios se habrían incrementado un 0,1% respecto al mes anterior y un 2,3% respecto al mismo mes de 2022, aunque con un ligero incremento en tasa interanual respecto a la de junio (1,9%). Es por ello que los economistas mantienen su previsión de incremento del IPC en entorno al 3% a final de año. Respecto a la inflación subyacente, aunque no ha crecido respecto al mes anterior, en tasa interanual ha tenido un incremento del 6,2%, superior en 3 décimas a la tasa interanual del mes de junio, con lo que se rompe la racha de descenso en la tasa interanual desde el mes de marzo.

Por otra parte, el empleo en España está teniendo una muy buena evolución. Según la última encuesta de población activa relativa al segundo trimestre, el número de ocupados ha aumentado en 603.900 personas, 610.100 en el sector privado, mientras que disminuye en 6.200 en el público, siendo el sector servicios en el que más ha crecido (606.000) aunque baja en la industria 50.500, y en agricultura, 39.600. Por tanto, la cifra de ocupados se sitúa en 21.056.700 personas, la cifra más alta en la serie histórica de la encuesta, y la tasa de paro en el 11,6%. Dada la fortaleza del sector servicios en estos meses marcados por la temporada turística, hay que tomar los buenos resultados con debida prudencia en cuanto a su mantenimiento en el último trimestre del año, dado que la tasa de temporalidad ha subido cinco centésimas, hasta el 17,32%. El número de activos ha aumentado este trimestre en 238.600, y en el último año en 431.700 personas hasta 23.819.200, siendo la tasa de actividad del 58,97%. Por todo ello revisan a la baja su estimación de la tasa de paro hasta el 11,8%.

La deuda de las Administraciones Públicas en mayo, según el avance publicado por el Banco de España, ha ascendido a 1.542 mm de euros, con una tasa de crecimiento del 5,82% en términos interanuales y del 1,02% (15,5 mm) respecto al mes anterior, debido fundamentalmente al incremento del 7,4% de la deuda del Estado y del 7% de las Administraciones de la Seguridad Social.

A pesar de ello, la ratio de deuda respecto al PIB se va reduciendo y se espera que a final de año se sitúe entorno al 110,5, fundamentalmente debido al aumento de recaudación y al incremento de las cotizaciones por el buen comportamiento del empleo, unido al seguimiento de las políticas emanadas desde Bruselas a este respecto.

El Banco Central Europeo ha incrementado en un cuarto de punto los tipos de interés hasta el 4,25%. Esto está teniendo sus efectos en el mercado inmobiliario, con un retroceso del 1,8% respecto al primer trimestre, y en la reducción del número de préstamos hipotecarios concedido. Según la Encuesta de Préstamos Bancarios, durante el segundo trimestre se han seguido endureciendo los criterios de concesión de crédito, si bien de forma más moderada que en el trimestre anterior.

La demanda de crédito ha vuelto a descender de forma generalizada entre abril y junio, aunque ha sido más moderada que la registrada entre enero y marzo, que, por otra parte, se están solicitando mayoritariamente a tipo de interés fijo. El ahorro se está reduciendo, por una parte, por la reducción de la renta disponible por el efecto de la inflación y los tipos de interés y, por otra, por la utilización del ahorro para cancelar hipoteca y reducir los costes de financiación.

«La ralentización de la economía, junto con las medidas de lucha contra la inflación y el incremento de las cargas financieras generado por la subida de los tipos de interés, entre otros factores, hacen que mantengamos nuestra estimación del déficit presupuestario para 2023 en el 4,4%», finalizan.