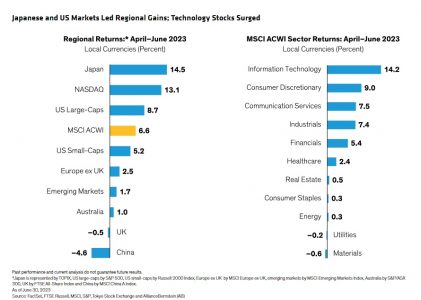

Tour de Francia

| Por Romina López | 0 Comentarios

Para muchos participantes del mercado, el verano (y especialmente este) anuncia la llegada de eventos deportivos muy esperados, que van a suponer un más que agradecido descanso en torno al revuelo de la inteligencia artificial y la constante subida de la inflación y los tipos de interés. En Reino Unido, los Ashes están en su mejor momento y Wimbledon en su apogeo. Pero para la mayoría de nuestros primos continentales, el «grand départ» del Tour de Francia era lo más esperado, especialmente dado que el icónico pelotón comenzó su viaje en Bilbao, iniciando la primera etapa a la sombra del Estadio Santimani, pasando por el Museo Guggenheim para después subir al Monte Artxcanda, adentrándose en los Montes Vascos y más allá.

Ninguno de nosotros es tan insensato como para comparar el extraordinario esfuerzo y la potencial inmortalidad deportiva de estos ciclistas con el día a día al que nos enfrentamos analizando e invirtiendo en compañías de crecimiento de calidad. Sin embargo, hay algunas similitudes sorprendentes entre lo que hacemos en Seilern y algunas de las características del Tour, que pueden ayudar a entender algunas de nuestras características diferenciadoras.

Quizás el aspecto más notable del Tour es su duración. A diferencia de la mayoría de los eventos deportivos, que se llevan a cabo en un par de horas, o tal vez unos pocos días, el Tour tiene lugar durante un mes y comprende 21 días de pedaleo agotador. Además, cada día en sí es largo, cubriendo en promedio 170 km y durando entre cinco y seis horas. Eso equivale a hacer la carrera de ruta olímpica todos los días durante 21 días. Es tan arduo que muchos no terminan, y el año pasado un 23% de los 176 ciclistas abandonaron la carrera. Por lo tanto, cada equipo debe desarrollar una estrategia y una táctica teniendo en cuenta esta visión a largo plazo.

Nosotros adoptamos un enfoque de inversión similar. Mientras que la mayoría de los gestores consideran que el largo plazo es a un año, nosotros buscamos compañías que podamos mantener durante más de una década, y esto se refleja con nuestro periodo medio de inversión en Seilern World Growth, que es de siete años.

La segunda característica del Tour es el trabajo en equipo. Aunque la gloria final recae en el ganador del maillot amarillo, en realidad esa gloria es compartida por cada miembro de su equipo, cada uno con capacidades y responsabilidades diferentes. De la misma manera, nuestra estrategia es colaborativa, con cada miembro de nuestro equipo de inversión contribuyendo de diferentes formas al éxito general de nuestros fondos y de la compañía. De hecho, nuestro equipo de analistas, compuesto por ocho personas, tiene el mismo tamaño que cada equipo en el tour, y nuestro jefe de análisis, Tassilo, es el equivalente al director deportivo. Este amplio equipo nos brinda el tiempo y el espacio para analizar en profundidad nuestras compañías, disminuyendo el efecto de los sesgos emocionales y reduciendo el riesgo de dependencia que una sola persona puede generar. Además, contamos con el apoyo de nuestros equipos de marketing, ejecución y operaciones, que proporcionan la ayuda equivalente a la de los equipos de apoyo, equipos de reparación, técnicos, médicos y planificadores para los ciclistas.

Si bien el equipo es fundamental, cada uno tendrá un ciclista que consideran capaz de ganar el evento en general. A diferencia de otros corredores que pueden ir en bicicleta en relativa comodidad dentro del pelotón y que incluso pueden no completar toda la carrera, este ciclista espera estar cerca del frente al final de cada etapa, ya sea un sprint a través de los Pirineos Atlánticos o una escalada vertiginosa del Mont-Blanc. Las compañías en el Universo Seilern son similares a estos ciclistas que desafían la lógica. Empresas como Mastercard, West Pharmaceutical Services e Idexx Laboratories han logrado generar buenos niveles de crecimiento de beneficios de manera consistente, año tras año, muy por delante de sus competidores en la industria y el mercado. Lo han logrado sin importar el escenario económico, el COVID y, ahora, el entorno de alta inflación. Nuestro objetivo es que nuestro Universo esté lleno de estas compañías «maillot amarillo».

El último paralelismo que parece pertinente se produce desde el punto de vista de nuestros clientes. Porque, aunque buscamos compañías equivalentes a Miguel Induráin, Eddy Mercx y Chris Froome, cuyos beneficios se mantengan elevados de forma constante a lo largo del tiempo, sabemos que en períodos de tiempo más cortos, los precios de las acciones de esas compañías pueden variar ampliamente según el entorno subyacente, la liquidez del mercado y el sentimiento de otros inversores. Desde el punto de vista de nuestros clientes, es posible que necesiten elegir un conjunto de activos que ofrezcan una rentabilidad constante en entornos de tipos al alza, repuntes cíclicos y desplomes del mercado provocados por la recesión. Por lo tanto, deberían considerar nuestros fondos como su bloque de crecimiento de calidad dentro de su estrategia de asignación de activos. En periodos de tiempo más cortos, puede que nos consideren únicamente como su «Rey de las Montañas», no necesariamente capaces de liderar el pelotón en determinados entornos de mercado, como fuertes repuntes cíclicos, y para eso puede que necesiten recurrir a un especialista en carreras de velocidad.

Sin embargo, creemos que con un horizonte de tiempo lo suficientemente largo, nuestros fondos también deberían competir por el maillot amarillo, al igual que nuestras compañías subyacentes. Como siempre decimos, el principio fundamental detrás de lo que hacemos es simple: los beneficios impulsan el precio de las acciones. Por lo tanto, tratamos de encontrar aquellas compañías que puedan generar niveles de crecimiento y de beneficios altos y consistentes durante períodos de varios años y de forma sostenible. Y luego las mantenemos, durante períodos que podrían hacer que incluso el Tour parezca una carrera corta.

Columna de Quentin Macfarlane, analista y gestor de fondos en Seilern Investment Management Ltd.

Capital Strategies Partners distribuye los fondos de Seilern IM en España, Italia y Portugal.