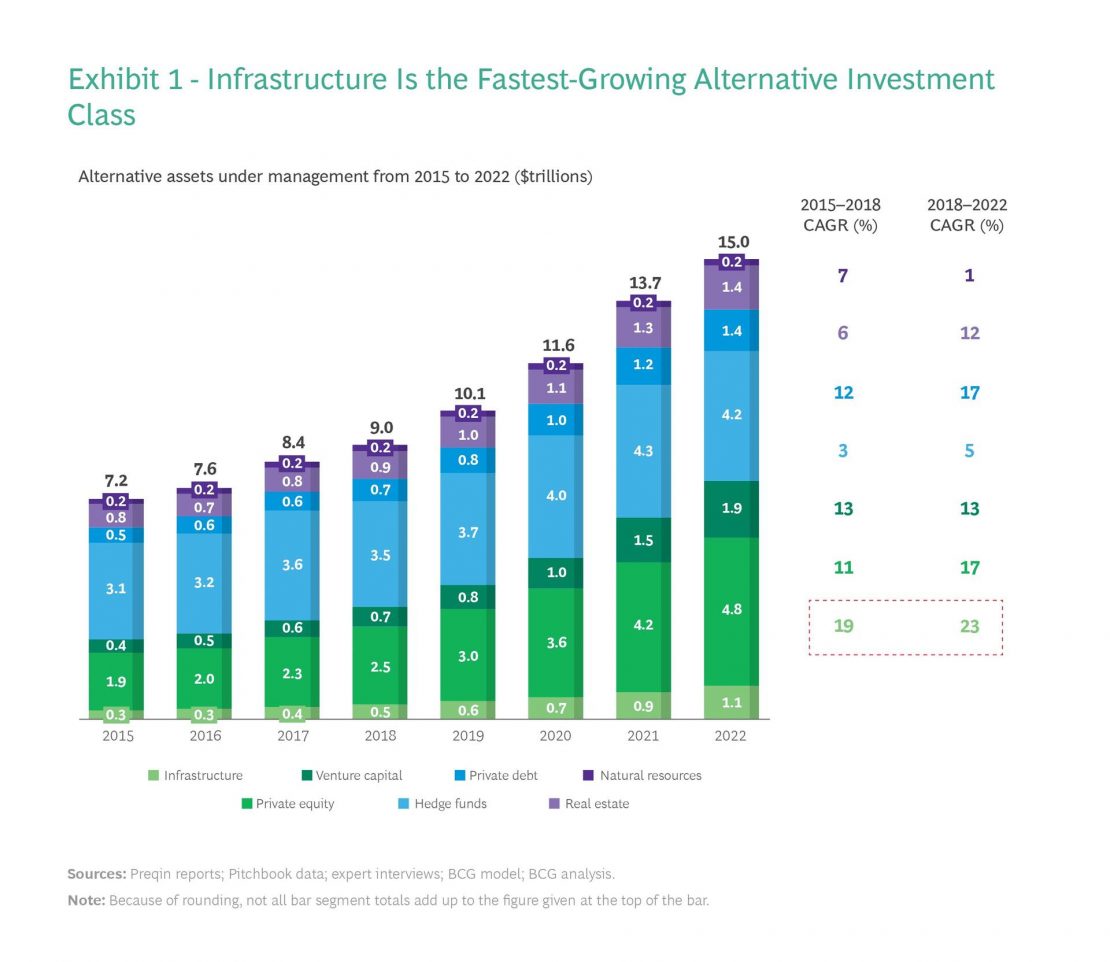

A pesar de los prolongados efectos de la recesión provocada por la pandemia de COVID-19, el aumento de la inflación y las implicaciones geopolíticas de la invasión rusa de Ucrania, la inversión en infraestructuras, que es la clase de activos alternativa de más rápido crecimiento, ha cumplidolas expectativas y demostrado su resistencia.

Entre el 31 de diciembre de 2019 y el 31 de diciembre de 2022, las inversiones en infraestructuras arrojaron un retorno total anualizado del 7,36%, incluidos los rendimientos en efectivo y los aumentos de valoración, e incluso generaron retornos positivos en el complicado entorno que existía en 2022.

Esto explica por qué la captación de fondos creció un 50% en 2021 respecto al año anterior, mientras que las inversiones en otros activos alternativos, como bienes raíces (-25%), private equity (-21%), deuda privada (-10%) y capital riesgo (9%), aumentaron a un ritmo mucho más lento. Actualmente, los inversores en infraestructuras gestionan activos por valor de 1,1 billones de dólares en los sectores de energía y medioambiente, transporte y logística, e infraestructuras digitales y sociales. Según un estudio internacional de fondos de inversión en infraestructuras realizado por Boston ConsultingGroup (BCG) y EDHECinfra en el tercer trimestre de 2022, el 67% de los directores generales afirmaban que preveían aumentar sus inversiones en el sector de energías renovables en los próximos tres a cinco años.

Los resultados completos del estudio se integran en informe titulado Building the Green Hydrogen Economy, que analiza los riesgos y retornos que los inversores en infraestructuras generaron en 2022, junto con nuevas oportunidades de inversión en el sector del hidrógeno.

“A medida que el mundo trabaja por cumplir el Acuerdo de París y los gobiernos reconstruyen infraestructuras para garantizar la neutralidad en carbono, el mercado de inversión en infraestructuras seguirá creciendo», declaraba Wilhelm Schmundt, MDP de BCG y responsable mundial de proyectos de inversión en infraestructuras. “El hidrógeno se está convirtiendo en una alternativa de inversión lucrativa y una extensión lógica para los fondos que quieren desarrollar recursos sostenibles».

Una nueva oportunidad en el sector del hidrógeno

Para alcanzar las cero emisiones netas en 2050, el hidrógeno bajo en carbono es una opción novedosa que permite descarbonizar sectores cuyas emisiones son difíciles de reducir, como productos químicos básicos, aviación, producción de acero y transporte marítimo y por carretera de larga distancia. Mientras que el hidrógeno gris se genera a partir de gas natural o metano, el hidrógeno bajo en carbono se produce a través de un proceso de electrólisis alimentado por fuentes de energía renovables como la eólica o la solar, o por combustibles fósiles combinados con captura y almacenamiento de carbono.

En 2021, la demanda de hidrógeno se situó en torno a los 94 millones de toneladas y el hidrógeno gris,que es menos respetuoso con el medioambiente, representaba la mayor parte de dicha demanda. Sin embargo, de cara a 2050, la demanda de hidrógeno bajo en carbono se acercará a los 350 millones de toneladas por año. Para cumplir con los objetivos de descarbonización internacionales, BCG calculó que los sectores público y privado deben invertir entre 6 y 12 billones de dólares en activos entre 2025 y 2050 con el fin de producir y transportar hidrógeno bajo en carbono. Aunque las oportunidades de inversión abarcarán toda la cadena de valor del hidrógeno, desde el desarrollo de materias primas hasta la generación, pasando por el transporte y el almacenamiento, se deben invertir entre 300.000 y 700.000 millones de dólares de esa cantidad de aquí a 2030.

Cuatro estrategias para lograr la ventaja de los pioneros en el sector del hidrógeno

Tradicionalmente, los primeros inversores obtenían mayores retornos al llevar la delantera y entrar antes en los sectores de infraestructuras. En la industria de las energías renovables, las empresas que invirtieron en energía eólica y solar a principios de la década de 2010 registraron tasas internas de retorno superiores a las de las compañías que lo hicieron en la década siguiente.

El informe detalla cuatro estrategias que pueden ayudar a los inversores a obtener la ventaja de los pioneros en el nuevo sector del hidrógeno y superar a los demás:

Analizar las subvenciones e invertir solo en países y segmentos de la cadena de valor donde los legisladores han desarrollado o prevén crear mecanismos monetarios que limiten los riesgos.

Trasladar los riesgos de ejecución técnica asociados con la inversión en proyectos de hidrógeno bajo en carbono a socios experimentados.

Crear una cartera invirtiendo en varios proyectos relacionados con el hidrógeno para generar sinergias que ayuden a todos a obtener mejores resultados y potenciar la propensión al riesgo para ganar impulso desde el principio.

“Hace ya mucho tiempo que se considera que el hidrógeno es una pieza clave en la búsqueda de un planeta sostenible y ahora por fin se dan las condiciones para que brille, lo que debería atraer a los inversores en infraestructuras más avanzados», declara Sergio Figuerola, socio y director de BCG Madrid. Además, “España cuenta con todos los elementos para posicionarse como uno de los países más atractivos para el desarrollo de proyectos de hidrógeno verde, dados por un lado las buenas condiciones del recurso renovable que se dan aquí, la relativa cercanía a lo que se espera sean los grandes polos de consumo de hidrógeno en Europa, un entorno regulativo que debería apoyar a este tipo de proyectos y al interés de las compañías por desarrollar este nuevo vector energético”,

En este sentido Joan Camprubí, líder del equipo de Principal Investors&Private Equity en Iberia y miembro del liderazgo de Infraestructuras europeo, constata: “Estamos recibiendo un interés creciente por parte de los fondos de infraestructuras, tanto nacionales como internacionales, por posicionarse en este nuevo mercado para construir carteras de proyectos y activos que les permitan capturar la oportunidad de crecimiento ligada al hidrógeno bajo en carbono”.

De la isla de Providencia a Nueva Zelanda, pasando por los manglares de Senegal, la naturaleza atesora un valor incalculable del que la humanidad lleva sacando partido millones de años. Aun así, durante siglos, los sistemas económicos no lo han tenido en cuenta. Hoy, en medio de una crisis ecológica sin precedentes en la historia reciente, esto es más evidente que nunca. Entender y tener en cuenta el capital natural es fundamental para encontrar soluciones al cambio climático y la pérdida de biodiversidad.

Los beneficios que nos ofrecen los ecosistemas y la biodiversidad a menudo no se perciben ni valoran como es debido. El concepto capital natural engloba todos los bienes y servicios que nos dan los ecosistemas. Estos son la base de la economía y del bienestar social. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) calcula que solo los servicios ecosistémicos generan un valor anual superior a los 125 billones de dólares.

Una buena muestra de ello es el caso de Providencia. El 16 de noviembre de 2020, el ojo del huracán Iota pasó a pocos kilómetros al norte de la isla. Su paso dejó vientos de más de 240 kilómetros por hora y lluvias intensas. Este territorio conocido por la biodiversidad de sus bosques y sus aguas, sus playas y sus arrecifes de coral, amaneció desnudo tras el paso de la tormenta. Esta destruyó todas sus infraestructuras, 6.000 personas se quedaron sin hogar y cuatro fallecieron en una noche fatídica. Los primeros vuelos de reconocimiento dejaban imágenes impactantes: apenas quedaban árboles en pie en la isla y el 90% de los manglares y los arrecifes de coral estaban dañados. Dos días después de la llegada de Iota, el Gobierno de Colombia declaró la situación de desastre en la isla.

El paso del huracán Iota no solo dejó a los habitantes de Providencia sin luz ni comunicaciones. La pérdida de vegetación en los bosques de la isla afectó a la regulación hídrica y a la disponibilidad de agua y aumentó la erosión de los campos. Los suelos, de origen volcánico, empezaron a absorber más calor ante la ausencia de sombra y la destrucción de los hábitats tuvo un impacto importante en los polinizadores, al tiempo que favoreció el desarrollo de determinadas plagas para la agricultura, poniendo en riesgo la producción alimentaria en el territorio.

En Providencia, el valor económico de los arrecifes estaba claro gracias al turismo. Pero estándar reconocido el System of Environmental Economic Accounting (SEEA), ¿cuánto valía la protección costera que proporcionaban, sus funciones como guardería oceánica o su papel en la cultura y las tradiciones de la isla? Casi nadie se lo había planteado hasta que Iota entró en escena.

Tener una estimación económica de los beneficios que aporta la naturaleza, visibiliza la contribución del medioambiente a los medios de vida y las economías humanas. Incluir la naturaleza en los sistemas de contabilidad nacional ayuda a crear indicadores de riqueza y desarrollo que dejen atrás el PIB, contribuyan a valorar mejor la riqueza del entorno y ayuden a encontrar una salida a los desafíos climáticos y ambientales. ¿Pero cómo medir el capital natural?

La medición

En 2012 la Comisión Estadística de las Naciones Unidas adoptó un sistema de contabilidad del capital natural a nivel nacional que llevaba gestándose desde la década de los 90. “El SEEA quiere explicitar la contribución de la naturaleza a la economía y al bienestar humano. Usa un enfoque de contabilidad para enlazar la información de los ecosistemas con la información económica”, señala Alessandra Alfieri, jefa de la Sección de Cuentas Económicas Ambientales de la ONU.

Las tecnologías satelitales permiten que cada vez sea más sencillo recabar datos sobre el capital natural, mientras la inteligencia artificial contribuye a mejorar su modelización en el tiempo. Aun así, existen numerosos retos todavía por solventar.

Lo que está claro es que la destrucción de la naturaleza se ha acelerado en las últimas décadas. La última edición del informe Planeta Vivo de WWF muestra un descenso medio del 69% en la abundancia poblacional relativa de especies animales de todo el planeta entre 1970 y 2018. La crisis de biodiversidad suma sus riesgos y los entrelaza con el cambio climático, enviando una señal clara: no se puede esperar más para frenar la degradación de la naturaleza.

“Una contabilidad robusta del capital natural ayuda a los países a entender la contribución de la naturaleza a la economía y al bienestar de su población. Así, a la hora de tomar decisiones que implican la degradación de un ecosistema se entienden mejor las consecuencias y las pérdidas que conlleva”, concluye Alessandra Alfieri, de la oficina de estadística de la ONU. “La idea final es promover la conservación de los ecosistemas y, sobre todo, llegar a entender que los ecosistemas y la biodiversidad nos proveen de servicios importantes que a menudo no se perciben”.

Otros contenidos sobre sostenibilidad

BBVA ofrece la posibilidad de descargar de manera gratuita monográficos especializados en sostenibilidad con el objetivo de contribuir a conseguir una sociedad y un planeta más responsable e inclusivo. Mediante estos contenidos y otros de carácter divulgativo, a los que se accede en la sección de sostenibilidad de bbva.com, la entidad refuerza su compromiso de informar y concienciar en esta materia.

En la actualidad, los monográficos publicados son: ‘Cuando el agua falta: claves para entender y hacer frente a la sequía’ ‘Biodiversidad: equilibrio y salud para planeta’, ‘Cómo abordar la transición energética en tu pyme’, ‘El desierto de las migraciones climáticas’, ‘De la teoría a la práctica: guía para la acción climática’, ‘El viaje hacia la sostenibilidad del turismo’, ‘Gastronomía sostenible’, ‘Hacia una movilidad de cero emisiones’, ‘La revolución circular’, ‘La ciudad de 2050’: ¿cómo serán las urbes sostenibles del futuro?’ y ‘La huella de carbono y el desafío de las emisiones’.

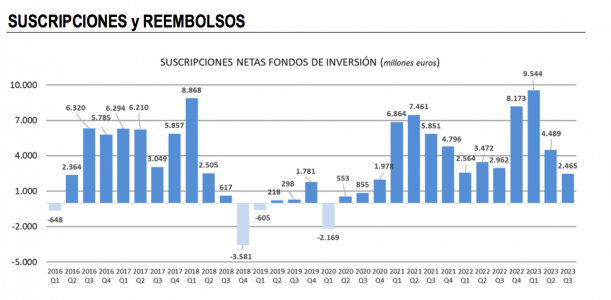

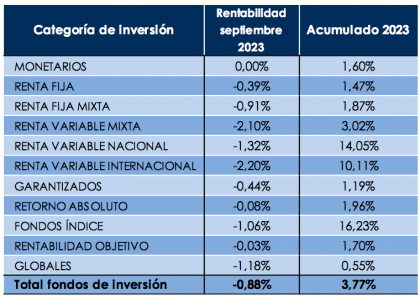

Los fondos de inversión volvieron a sufrir una caída patrimonial en el mes de septiembre por culpa de los mercados, según los datos provisionales de Inverco. En concreto, la corrección ascendió a 2.000 millones de euros, lo que supone una caída del 0,6% con respecto al volumen de cierre de agosto, dejando los activos en 334.000 millones de euros. En lo que va de año, el patrimonio de los fondos crece un 9%, por encima de los 27.600 millones de euros respecto a finales de 2022.

Pese a las rentabilidades negativas del mes de septiembre, los flujos jugaron a favor. «El ritmo inversor por parte del partícipe ha continuado con la tendencia observada al registrar nuevos flujos de entrada», dice el informe de Inverco.

Así, volvieron a registrar captaciones netas positivas, superiores a los 620 millones de euros. De esta manera, los fondos encadenan 35 meses consecutivos con suscripciones netas positivas.

De enero a septiembre, los fondos acumulan flujos netos positivos próximos a los 16.500 millones de euros, casi duplicando la cifra registrada en el mismo periodo del año anterior, 9.040 millones de euros.

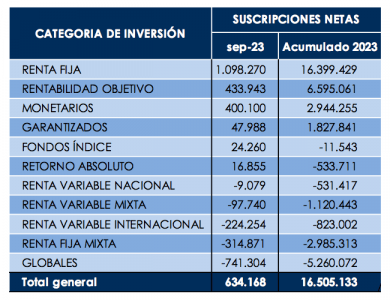

En septiembre los fondos de renta fija continuaron siendo la categoría donde los partícipes volvieron a depositar su mayor confianza, registrando unos flujos positivos superiores a los 1.000 millones de euros.

También los fondos con rentabilidad objetivo y monetarios experimentaron suscripciones netas de cierta magnitud (434 millones de euros y 400 millones respectivamente). Adicionalmente los fondos índice y retorno absoluto registraron suscripciones netas positivas por valor de 71 millones de euros en su conjunto.

En el lado de los reembolsos, los fondos globales registraron las mayores salidas netas por 741 millones de euros, superando los 5.200 millones de euros en el conjunto del año. También los fondos mixtos experimentaron reembolsos netos, con mayor incidencia en su componente de renta fija (315 millones de euros) y centrados principalmente en su vertiente internacional.). Adicionalmente, los fondos de renta variable internacional registraron, flujos de salida por importe de 224 millones de euros, con especial incidencia en aquellos con exposición a Europa.

Hasta septiembre, los fondos de renta fija registran 16.400 millones de suscripciones netas.

Rentabilidades negativas en el mes, positivas en lo que va de año

A fecha de elaboración del informe, los fondos experimentaron en el mes una rentabilidad media negativa del 0,88%, donde la práctica totalidad de las vocaciones registraron rentabilidades negativas.

Con todo, los fondos aportan más de un 3,77% de rentabilidad a sus partícipes en lo que va de año, con especial intensidad en el caso de la renta variable, 14% en el caso de los fondos de renta variable nacional y 10,1% en los fondos de renta variable internacional. También destacan los fondos índice con rentabilidades superiores al 16%.

El Ministerio de Asuntos Económicos y Transformación Digital puso en audiencia pública, el pasado 20 de septiembre, cuatro proyectos de real decreto, entre los que destacamos el proyecto que modifica el Real Decreto 1082/2012,2 que aprobó el reglamento de desarrollo de la Ley 35/2003,3 sobre instituciones de inversión colectiva. El trámite de audiencia pública se ha calificado como urgente, por lo que el plazo para presentar alegaciones ha finalizado el pasado 28 de septiembre.

Desde finReg 360, destacan a continuación alguna de las modificaciones más relevantes de este nuevo proyecto respecto del anterior, que también se puso a consultas.

Comercialización de acciones o participaciones de IICIL a inversores no profesionales

La única novedad de este proyecto respecto al anterior en este punto es que añade el apartado noveno al artículo 73 de reglamento que permite comercializar acciones o participaciones de instituciones de inversión colectiva de inversión libre (IICIL) entre administradores o empleados de la sociedad gestora de instituciones de inversión colectiva, entidades autogestionadas o entidades gestionadas o asesoradas por la sociedad gestora.

Por otra parte, el proyecto mantiene la flexibilidad de la inversión mínima en IICIL por inversores no profesionales, de forma análoga al nuevo régimen introducido en la Ley 22/20144 para las entidades de capital riesgo.

Así, si el patrimonio financiero del cliente no supera los 500.000 euros, su inversión en IICIL puede ser de 10.000 euros si la realiza atendiendo una recomendación personalizada de un intermediario que le preste el servicio de asesoramiento y esa inversión no representa más del 10% de dicho patrimonio.

Asimismo, el proyecto, al igual que la versión anterior, elimina la obligación de comercializar las IICIL solo a profesionales si éstas invierten en facturas, préstamos, efectos comerciales o activos financieros vinculados a estrategias con un horizonte temporal superior a un año.

Envío de la información por medios telemáticos

Para transponer la Directiva (UE) 2021/338,5 conocida como «Quick Fix«, el proyecto obliga a que las gestoras remitan al inversor, al final del ejercicio, el estado de posición del fondo por medios telemáticos, salvo cuando se trate de clientes minoristas de los que no dispongan de los datos para esta remisión telemática, o cuando hayan manifestado por escrito su preferencia para recibir el estado de posición en papel.

Las gestoras podrán informar a los clientes actuales de que enviarán el estado en formato electrónico si el cliente no pide recibirlo en papel en el plazo de dos meses desde esa comunicación.

El mismo criterio expuesto se deberá aplicar a las comunicaciones a partícipes o accionistas de modificaciones de proyectos de constitución, estatutos, reglamentos y folletos.

Comisión de gestión

El proyecto mantiene la exigencia de especificar en el folleto del fondo el método de cálculo elegido para la comisión de gestión. No obstante, como novedad, permite el uso de valores liquidativos de referencia, índices de referencia o tasas críticas de rentabilidad.

Además, recoge que la comisión de gestión basada en resultados solo puede abonarse cuando se haya acumulado una rentabilidad positiva durante un período de referencia que debe incluir al menos los últimos cinco años del fondo.

Asimismo, prevé que el fondo de inversión que invierta en otra institución de inversión colectiva gestionada por la misma gestora u otra perteneciente a su mismo grupo no soporte la parte de la comisión de gestión que corresponda a costes de comercialización de las instituciones en las que invierta.

Comisión de custodia y administración

El proyecto elimina la condición c) del artículo 5.14 del reglamento, que exigía que las entidades comercializadoras de fondos de inversión no pertenecieran al mismo grupo que la sociedad gestora para poder cobrar comisiones por la custodia y administración de las participaciones de los partícipes.

Las restantes condiciones recogidas en las letras a) y b) de ese artículo se mantienen.

Cálculo del valor liquidativo

Sobre este aspecto, el proyecto incluye dos novedades relevantes: por un lado, flexibiliza el cálculo del valor liquidativo a efectos informativos, deja de exigir que sea con periodicidad quincenal y permite una frecuencia mayor si así lo exigen las inversiones previstas, y por otro, permite que en el folleto y en los reglamentos de gestión se determinen períodos de preaviso con otros plazos e importes distintos de los que ya recogía la norma (10 días y 300.000 euros), siempre que estén justificados por la política de inversiones y el período de preaviso sea como máximo el fijado para el cálculo del valor liquidativo de las participaciones.

Integración de riesgos de sostenibilidad

El proyecto recoge también novedades sobre sostenibilidad para transponer la Directiva Delegada (UE) 2021/1270,6 entre las que destacamos las obligaciones de integrar de manera efectiva los riesgos de sostenibilidad en la política de inversión y en la gestión de la institución de inversión colectiva, disponer en todo momento de los recursos y experiencia necesarios para integrar los riesgos de sostenibilidad, e identificar los conflictos de intereses que puedan surgir como consecuencia de la integración de los riesgos de sostenibilidad en los procesos, sistemas y controles internos de la sociedad gestora.

Otras novedades

Por último, recoge este proyecto otras novedades relevantes: en primer lugar, flexibiliza la fijación de períodos mínimos de permanencia para los inversores en las IICIL, hasta el punto de que pueden llegar al plazo previsto para la liquidación de las inversiones de las IICIL.Esta misma flexibilidad la introduce para las instituciones de inversión colectiva de instituciones de inversión libre.

Desaparece la obligación de incluir en el folleto un indicador de gastos corrientes. Se aplican a las sociedades de inversión de capital variable (sicavs) las disposiciones sobre comisiones, salvo los límites máximos.

Prevé la posibilidad de articular los pagos a cuenta para los reembolsos de participaciones en los casos de disolución y liquidación de un fondo de inversión, manteniendo la suspensión del derecho del partícipe a solicitar el reembolso (modificación del artículo 35).

No será obligatorio comunicar cada trimestre a la CNMV la identidad de los accionistas o partícipes que alcancen, superen o desciendan de los umbrales de participaciones significativas.

Suprime también los límites cuantitativos impuestos a las instituciones de inversión colectiva para invertir en instrumentos financieros que incorporen derechos de voto sobre un emisor, pero manteniendo la prohibición de ejercer una influencia notable sobre el emisor.

La prima de riesgo en los mercados de renta variable sigue sin reflejar adecuadamente las amenazas macro, pero tampoco pone en valor las de carácter geopolítico y se mantiene en niveles próximos a los mínimos de los últimos 20 años. En base a un cálculo simplificado de esa prima de riesgo (1/PER últimos 12M – TIR Tbond), estaríamos en 0,22, cuando la media de las lecturas que han coincidido con mínimos de mercado desde el año 2000 se sitúa en 4,8.

La política monetaria es claramente restrictiva, con unos tipos reales muy por encima del nivel de equilibrio del ahorro y la inversión, la curva es la más invertida en 40años, asistimos a una inusual contracción de la masa monetaria y a un crecimiento nulo del crédito. La expansión fiscal (planes IRA o CHIPS, y en mayor medida el gasto en salud, seguridad social, educación o el gasto en defensa) ha impulsado el crecimiento en los últimos trimestres generando un 45% de los 1,55 billones de dólares de aumento en PIB (nominal) de Estados Unidos el último año, pero irá a menos con la suspensión en la moratoria en el pago de intereses para préstamos a estudiantes, así como con un congreso dividido y en la antesala del inicio de la campaña electoral.

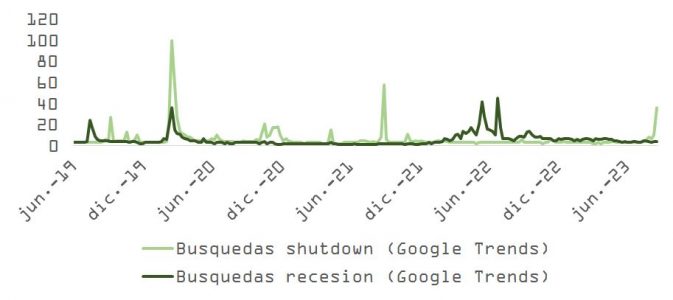

A tenor de las búsquedas en internet, la escena política ha quitado protagonismo a la macroeconómica, y la inestabilidad geopolítica también presionará al alza la prima de riesgo.

La política fiscal está bloqueada y la probabilidad de un cierre del gobierno a partir de octubre ha aumentado, a pesar de la propuesta del Senado para extender el plazo hasta el 17 de noviembre.

El Senado votó el martes, con el apoyo de republicanos y demócratas, a favor de una iniciativa (resolución continua) que financiaría las operaciones del gobierno, postergando la batalla presupuestaria hasta justo antes de Acción de Gracias.

La incógnita radica en si Kevin McCarthy, que preside la Cámara de Representantes, permitirá que este proyecto de ley sea presentado para su votación, dadas las escasísimas probabilidades que tiene de ser aprobado. McCarthy puede bloquear el acuerdo del Senado, permitiendo que se produzca el shutdown, o jugarse su puesto de speaker al presentar la propuesta a la Cámara, en la que no obtendría la mayoría según la regla de Hastert (o “mayoría de mayoría”), al encontrarse con la oposición de la facción más conservadora del partido del elefante (republicanos).

No obstante, debemos tener en cuenta que McCarthy probablemente no tenga ninguna intención de ser el causante del cierre del gobierno y que, a pesar de los rumores acerca de intentos para su destitución, sustituir al speaker sería realmente complejo (como explica este artículo). El escenario más probable, por lo tanto, es el de un acuerdo in extremis sobre un proyecto de ley que necesite del apoyo de los demócratas o un cierre muy de corto plazo (que duraría solo 2 o tres días) y que –según cálculos de Morgan Stanley– tendría un impacto marginal sobre el PIB (de aproximadamente 0,05% del PIB por semana).

La publicación de los datos de creación de empleo, el 12 de octubre, podría verse retrasada de producirse finalmente el cierre del gobierno, dependiendo de la duración del shutdown, incrementando la incertidumbre a la que se ven enfrentados los inversores.

También es factible que los republicanos traten de sacar partido al cierre, si acaba produciéndose, prolongándolo para neutralizar la posibilidad de un “aterrizaje suave” que favorecería a Biden en las elecciones de 2024.

Además de la falta de visibilidad respecto a la resolución del problema del cierre del gobierno (que podría resultar en una rebaja de calificación por parte de Moody´s, la única agencia de las 3 grandes que mantiene la AAA para la deuda de EE.UU.) y el previsible efecto negativo de una disminución en el impulso fiscal, los tipos, la fortaleza del dólar y la recuperación en el precio del barril de crudo tras la extensión de los recortes de producción por parte de la OPEP también apuntan a que la incipiente recuperación industrial podría verse obstaculizada los próximos meses.

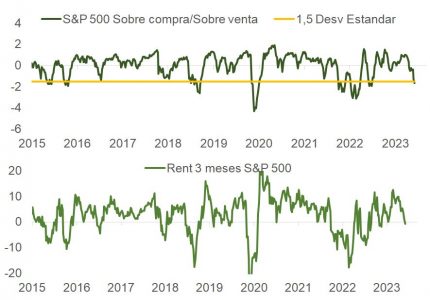

El S&P 500 se ha dejado un 7% desde los máximos de julio. Aunque aún no hay pruebas concluyentes de capitulación, el mercado ha entrado en sobre venta técnica y un buen dato de inflación podría revertir la escalada en rentabilidad del bono, facilitando a la bolsa recuperar parte del terreno perdido desde entonces.

El flujo de noticias más reciente ha tenido un saldo positivo en el plano macro (datos regionales de inflación alemana, pero también la caída del IPC subyacente español o los precios de producción industrial italianos). Sin embargo, la valoración, los vientos en contra del crecimiento económico y el temor respecto a la sostenibilidad de los márgenes (con los precios pagados aumentando en contra de la dinámica de los precios recibidos, como vimos en la encuesta de la Fed de Dallas, por ejemplo) son argumentos de más peso que continúan favoreciendo en relativo a la renta fija.

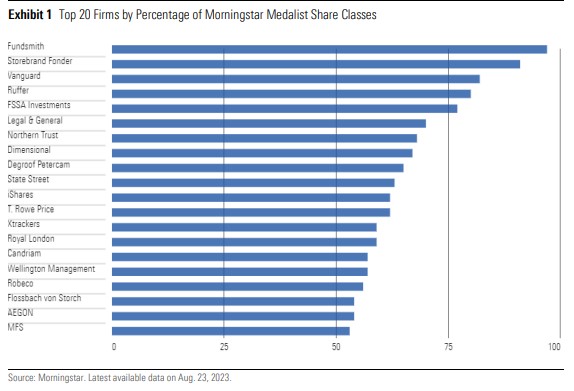

Morningstar ha hecho público su informe anual Fund Family 100, una comparativa de las 100 mayores familias de fondos de Europa, medidas por los activos bajo gestión de sus fondos abiertos y fondos cotizados a la venta en todo el continente. La primera conclusión del estudio es que entre las cinco mayores familias de fondos, BlackRock ocupa el primer lugar, con lo que iShares sigue siendo la que más activos gestiona. En conjunto, el grupo gestiona más de 1,2 billones de euros y obtiene una calificación Superior a la Media. A BlackRock le siguen UBS y Amundi. Tras la adquisición de Credit Suisse en marzo de 2023, UBS superó a su rival francés. Amundi tiene ahora el 47% de sus activos en estrategias pasivas, debido a la adquisición de Lyxor en 2022.

Vanguard completa los cinco primeros puestos y también se sitúa favorablemente en términos de niveles de comisiones medias junto a grandes proveedores de ETFs como iShares, Xtrackers y State Street, pero también Dimensional, que, a pesar de las grandes y persistentes salidas de fondos entre 2020 y 2022, se ha mantenido firme en su filosofía y ha empezado a reducir las comisiones. La firma obtiene una calificación de High Parent Pillar.

Las empresas mejor clasificadas en Medalist Shares

Esta lista es diferente a la del año pasado, ya que entonces la firma sólo tenía en cuenta las clases de acciones calificadas por los analistas. En primer lugar, los porcentajes son más altos, ya que el Morningstar Medalist Rating combina fondos calificados por analistas y cuantiles y sus clases de acciones. Entre las 20 firmas con el mayor porcentaje de clases de acciones Morningstar Medalist, un total de 13 reciben una calificación Parent Pillar Superior a la Media. La máxima calificación ha sido otorgada a Vanguard, T. Rowe Price, Wellington Management, Dimensional, MFS y Degroof Petercam. Storebrand Fonder y Degroof Petercam son las dos únicas familias de fondos en este top 20 que no cuentan con calificación por parte de los analistas, según el informe.

Fundsmith conserva el primer puesto en este apartado y, en opinión de Morningstar, «es un ejemplo de boutique de inversión bien situada para la excelencia en la inversión». El informe explica que el grupo «tiene sólo dos estrategias, y siguen la misma filosofía y proceso de inversión, además de que el personal clave está fuertemente invertido en los fondos que gestionan, por lo que están bien alineados con los intereses de los inversores».

Vanguard obtiene la calificación de High Parent «por su ética centrada en el inversor, sus estrategias fiables y la democratización del asesoramiento». El informe recoge que la firma «se ganó su fama siguiendo el manual de su fundador, John Bogle: combinar estrategias relativamente predecibles, principalmente pasivas, con costes mínimos. Esto ha enriquecido a los inversores de Vanguard y a los que no forman parte de su clientela, que se han beneficiado de la compresión de las comisiones en todo el sector».

Capital Group se queda fuera de los 20 primeros este año, con cerca de la mitad de sus clases de acciones obteniendo las calificaciones de Gold, Silver o Bronze Morningstar Medalist Ratings.

Las empresas mejor clasificadas según la permanencia de los directivos

La permanencia del gestor de cartera es una medida de la estabilidad del equipo de gestión, según reconoce el informe, que explica que este factor, cuando se combina con un alto nivel de transparencia -definido por unos índices de divulgación de los equipos de gestión de los fondos superiores al 95%-, MFS obtiene una calificación de High Parent Pillar. Otras empresas con calificaciones positivas que muestran estabilidad y excelentes niveles de divulgación son DNB, Storebrand Fonder, Swisscanto, NinetyOne, Comgest, Neuberger Berman y Artemis.

El estudio explica que el equipo de análisis de MFS, formado en su mayoría por analistas locales, es el corazón de la empresa. La rotación de analistas es muy baja, y a menudo se nombran cogestores de estrategias a analistas con gran potencial para preparar a la próxima generación de talentos. En junio de 2023, la calificación de su matriz pasó de «superior a la media» a «alta». Los equipos de larga duración y una cultura estable también proporcionan a Neuberger Berman una ventaja, según el informe: el consejero delegado George Walker protege la cultura de la empresa, además de que los equipos son autónomos, con acceso a recursos razonables.

La escisión de Investec Group permitió al equipo directivo centrarse plenamente en los objetivos estratégicos propios de Ninety One como gestor activo de activos. «Esto ha mejorado la capacidad de la empresa para atraer y retener talento. En el momento de su salida a bolsa, sus directivos y empleados poseían una participación del 20%, que ahora es del 28%», recoge el informe de Morningstar.

Empresas mejor clasificadas en los índices de sostenibilidad Morningstar

El Rating Morningstar de Sostenibilidad -también denominado «globe rating»- es una medida cuantitativa de los riesgos medioambientales, sociales y de gobierno corporativo de una cartera en relación con su categoría Morningstar. Los fondos clasificados se dividen en cinco grupos, basados en una distribución normal, y cada uno recibe una calificación de Alta a Baja (materializados en un ránking de cinco a un globos).

Entre las 20 primeras empresas clasificadas por el porcentaje de fondos que obtienen 4 y 5 globos figuran cinco matrices con calificación positiva: Comgest, Ruffer, StorebrandFonder, Thesis y Kempen. También figura en la lista BNP Paribas, que obtiene un nivel de compromiso ESG avanzado. La inversión sostenible figura sistemáticamente en el núcleo del plan estratégico del gestor de activos para convertirse en líder en sostenibilidad, y la empresa ha intensificado sus esfuerzos en varias áreas clave.

También con sede en Francia, Comgest es un gestor de activos especializado de tamaño medio centrado en la renta variable cotizada. En la última década, la empresa se ha esforzado por reforzar sus credenciales ASG contratando a un equipo especializado de analistas e integrando formalmente los factores ASG en su enfoque de inversión de calidad-crecimiento, según recoge el informe. Pero en un campo en rápida evolución, la empresa se encuentra con menos recursos dedicados que algunos competidores, obteniendo un nivel de compromiso ESG Morningstar de Básico.

Entre las 20 primeras empresas clasificadas por el porcentaje de fondos del artículo 8 o 9 figuran tres gestoras de activos que reciben un nivel de compromiso ASG avanzado (AllianceBernstein y Wellington Management) o líder (Robeco) -el Nivel de Compromiso ASG es una evaluación cualitativa, impulsada por los analistas, de un gestor de activos desde una perspectiva ASG, explica Morningstar-.

Robeco cuenta con una larga tradición en inversión sostenible y sigue integrando y fomentando las mejores prácticas ASG, tal y como recoge el estudio de Morningstar. «La empresa participa en numerosos grupos de trabajo e iniciativas de colaboración como Nature Action 100, una iniciativa centrada en la biodiversidad lanzada en diciembre de 2022″. Robeco ha configurado su gama de productos de acuerdo con elevados estándares ASG, con el apoyo de más de 50 recursos dedicados a la investigación de la sostenibilidad, el liderazgo intelectual, la propiedad activa y la asistencia al cliente. Los profundos recursos de Robeco permiten un compromiso intensivo con muchas empresas, y su divulgación pública de las actividades de voto y compromiso ha mejorado.

Wellington Management, por su parte, ha realizado importantes avances en materia de inversión sostenible en los últimos años, hasta el punto de contar con una ventaja discernible y duradera frente a sus homólogos. La firma, a juicio del informe, ha intensificado su enfoque en el clima, ha ampliado su equipo central de inversión sostenible y ha mejorado sus esfuerzos de divulgación, lo que le ha valido una mejora de la calificación Morningstar ESG Commitment Level a Advanced desde Basic en marzo de 2023.

AllianceBernstein ha creado en los últimos años un programa de inversión y compromiso con el clima creíble y respaldado por la investigación. «La empresa sigue aumentando sus ya sólidos recursos medioambientales, sociales y de gobernanza a pesar de la marcha de la anterior directora de inversión responsable, Michelle Dunstan, en octubre de 2022″, recoge el informe. El historial de apoyo de AB a las propuestas de los accionistas relacionadas con ESG destaca entre sus homólogos. «Sin embargo, sigue habiendo margen de mejora: no hace públicos los motivos de todos los votos por delegación, y la política de participación de AB podría establecer un vínculo más claro entre las prioridades medioambientales y sociales y las expectativas específicas de los resultados de la participación», desgrana el estudio.

Foto cedidaXiana Méndez, secretaria de Estado de Comercio de España.

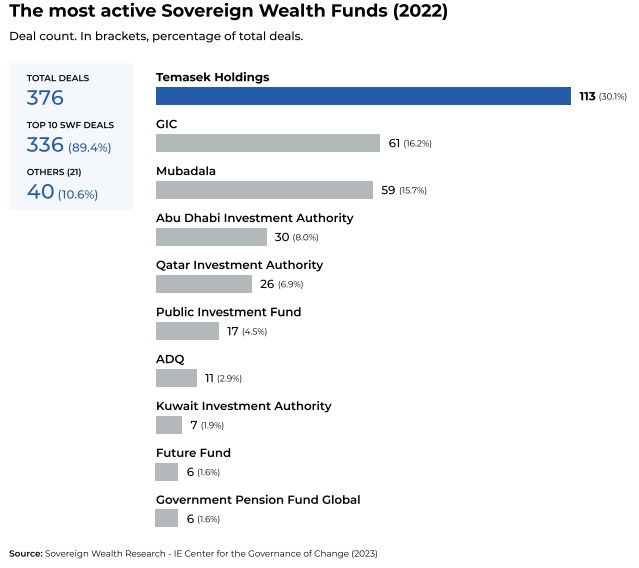

Los fondos soberanos han realizado inversiones por un valor de 95.200 millones de dólares durante 2022, mediante el cierre de 376 operaciones, según el último Informe Fondos Soberanos 2023, elaborado por el Center for the Governance of Change de IE University con la colaboración de ICEX-Invest in Spain.

La secretaria de Estado de Comercio de España, Xiana Méndez, apuntó en el acto de presentación del estudio que “una economía abierta, innovadora y expuesta a la competencia internacional como es la española no puede ser concebida sin una amplia presencia de capital internacional, y así se refleja en el atractivo que muestra España para la inversión”. Respecto al informe, ha señalado que “ilustra con claridad el activo papel que los fondos soberanos representan en la economía mundial con operaciones que no solo tienen un gran volumen, sino que están cada vez más diversificadas”.

El director del Sovereign Wealth Research del IE Center for the Governance of Change, Javier Capapé, por su parte, detalló las principales claves de la publicación, que analiza anualmente las tendencias de estos grandes inversores internacionales. El estudio analiza cómo han navegado los fondos soberanos por los cambios y desafíos entre enero de 2022 y marzo de 2023. En un escenario marcado por las tensiones geopolíticas, las interrupciones de la cadena de suministro, la inflación, tipos de interés históricamente altos y un rendimiento mixto en los mercados financieros en general, los fondos soberanos han experimentado un aumento del 11% en los activos bajo gestión, al situarse en 11,6 billones de dólares en 2022 frente a los 10,39 billones de 2021. Otra de las conclusiones del estudio es que los fondos soberanos se han diversificado, alejándose de la tecnología.

Capapé comentó que en comparación con el año pasado, «hemos observado una diversificación en el número de sectores en los que invierten los fondos soberanos. Esta actividad tiende a alinearse con las tendencias mundiales de fusiones y adquisiciones y pone de relieve el crecimiento en esos sectores. También coincide con los sectores que desempeñaron un papel importante durante la pandemia del Covid-19. También es muy alentador ver que los fondos soberanos invierten en energía verde y renovable -sin operaciones en petróleo y gas desde 2021-, predicando con el ejemplo en la transición hacia la energía verde».

Los inversores soberanos más activos el año pasado, en términos de nuevas inversiones- fueron dos fondos de Singapur: Temasek y GIC. Los fondos de Oriente Medio Mubadala Investment Company, Abu Dhabi Investment Authority, Qatar Investment Authority y Public Investment Fund también ocuparon los primeros puestos de la lista. En conjunto, estos seis fondos participaron en más del 80% de las operaciones analizadas. Cuando se considera el periodo completo cubierto por el informe (de enero de 2022 a marzo de 2023), Mubadala supera a GIC en actividad de operaciones, participando en casi 6 operaciones al mes. Es la primera vez que un fondo no-singapurense llega al segundo puesto.

Diversificación de sectores de interés

A diferencia de 2021, en el que los fondos soberanos invirtieron principalmente en el sector tecnológico, en 2022 se produjo una diversificación en las industrias que despertaron el interés de los fondos soberanos, según desvela el informe. La sanidad fue un sector muy activo en cuanto a número de operaciones, aunque el importe medio por operación no haya sido tan elevado como en el caso de las tecnologías de la información. Éste, junto con el sector industrial o el inmobiliario, que encabeza la clasificación, representaron aproximadamente el 66% de estas inversiones.

Cada sector atrajo cerca de 21.000 millones de dólares en inversiones en 2022, lo que supone 204 de las 376 transacciones totales. La actividad de inversión directa de los fondos soberanos suele alinearse con las tendencias mundiales de fusiones y adquisiciones, lo que muestra un enfoque proactivo del crecimiento sectorial a medio y largo plazo.

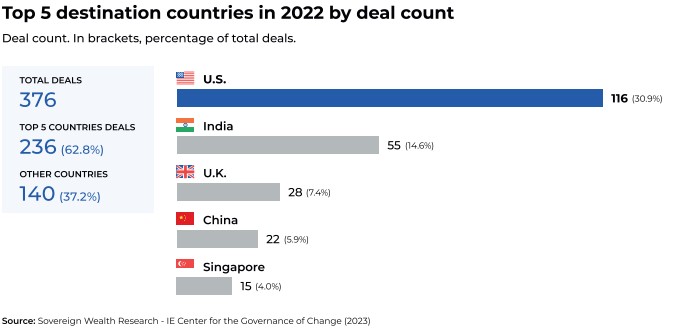

Por países

Estados Unidos atrajo el 60% del valor de las operaciones de los fondos soberanos, muy por delante de sus competidores. Le siguieron el Reino Unido e India. Ambos, junto con Arabia Saudí y Alemania contabilizaron el 27% del valor de las operaciones, es decir, 26.000 millones de dólares. China por su parte quedó fuera de los tres principales países de destino y vio cómo las operaciones se reducían a la mitad, tanto en número de operaciones como en volumen de dólares.

Oriente Medio merece una atención especial, según recoge el informe. La región no sólo alberga los fondos soberanos más importantes y activos, sino que también ha atraído una importante inversión extranjera directa en el periodo post-COVID. Los Emiratos Árabes Unidos (EAU), Arabia Saudí y Qatar se convirtieron en los principales países de destino de la inversión extranjera directa en el periodo post-CoVID, con un número de proyectos superior al de sus homólogos europeos, según fDi Intelligence. En este informe, los EAU y Arabia Saudí atrajeron conjuntamente casi 5.000 millones de dólares en inversiones, más que los países europeos o el total de China, y han desempeñado un papel importante en la transición hacia la energía verde. Otros países en los que el volumen total de las operaciones de los fondos soberanos superó los mil millones de dólares fueron China, Singapur, Suiza, Australia y Francia. Estos 10 países representaron el 95% del valor total de la muestra.

Especial interés por la sostenibilidad

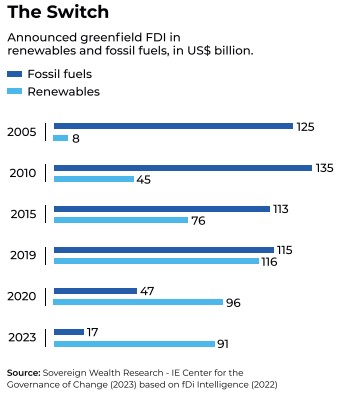

La actual atención a la sostenibilidad ha hecho que los fondos soberanos cambien sus inversiones de las industrias convencionales relacionadas con el petróleo a las tecnologías verdes. Así, también han diversificado sus inversiones en este sentido, asignando fondos a empresas de vehículos eléctricos, a negocios de sostenibilidad y al sector de la tecnología agrícola.

Entre enero de 2022 y marzo de 2023, todas las nuevas inversiones de los fondos soberanos en el sector de la energía han estado vinculadas a las energías renovables, sin ninguna operación en petróleo y gas, por primera vez desde que se creó la base de datos Sovereign Wealth Research del IE Center for the Governance of Change en 2012.

Fondos soberanos como Abu Dhabi Investment Authority, New Zealand Superannuation Fund y Mubadala Investment Company han realizado importantes inversiones en redes energéticas y almacenamiento de energía.

Conclusiones

El informe concluye que el año 2022 y el primer trimestre de 2023 «representan un periodo difícil para todos los inversores a largo plazo, incluidos los fondos soberanos». Las tensiones geopolíticas, las interrupciones en la cadena de suministro, la lucha de los bancos centrales contra la inflación y la volatilidad de los mercados que todo ello conlleva enmarcan los complejos escenarios que presenta el nuevo orden mundial, solidificado tras la invasión de Ucrania. Los fondos soberanos demostraron resistencia y capacidad de adaptación, diversificando sus carteras y centrándose en sectores como el tecnológico, el inmobiliario, el industrial y el sanitario, sin duda sectores con exposición para el éxito a medio y largo plazo.

El rendimiento de fondos soberanos como GIC, ADIA y Temasek pone de relieve la importancia estratégica de estos fondos en el panorama financiero mundial. De cara al futuro, es probable que los fondos soberanos sigan desempeñando un papel crucial en la inversión mundial, con especial atención a los sectores sostenibles e impulsados por la tecnología. Las actuales incertidumbres geopolíticas y económicas subrayan la necesidad de que los fondos soberanos sigan siendo ágiles y adaptables en sus estrategias de inversión.

Actividad en Latinoamérica

América Latina y el Caribe han demostrado resiliencia frente a la pandemia de COVID-19. Tras una pérdida significativa del PIB en 2020, América Latina y el Caribe repuntaron con tasas de crecimiento sustanciales en 2021 y 2022. Los fondos soberanos desempeñaron un papel fundamental en la estabilización de la salud fiscal de los gobiernos de la región durante la crisis, y la mitad de los recursos de estos vehículos de inversión se utilizaron para combatir los efectos negativos económicos y sociales de la pandemia.

En 2022, estos fondos recibieron nuevos depósitos por valor de 8.500 millones de dólares. Un motor clave de esta recuperación fueron los vientos favorables de los precios del cobre y el petróleo, sobre todo en países como Perú, Chile y Guyana. Sin embargo, los fondos soberanos de otras partes de la región se enfrentaron a desafíos debido al aumento de las tasas de interés, sin nuevos depósitos desde 2019. A pesar de la volatilidad política, la colaboración entre los fondos soberanos y los bancos de desarrollo presenta una oportunidad significativa para el desarrollo sostenible.

Actividad en España

España experimentó niveles récord de actividad de fondos soberanos durante 2022 y la primera mitad de 2023, en un contexto de incertidumbre económica, geopolítica y social. Estos fondos llevaron a cabo 11 transacciones en España en 2022, igualando un récord previo establecido en 2014, con un valor total de 2.900 millones de euros. Además, el primer trimestre de 2023 también fue notablemente activo, destacando la colaboración entre NBIM e Iberdrola en energías renovables y la inversión de Mubadala en biocombustibles.

El sector inmobiliario y la tecnología fueron las áreas que atrajeron las inversiones más significativas, con GIC planeando invertir 1.500 millones de euros en viviendas de alquiler en España y Mubadala continuando su inversión en residencias para personas mayores en el país. Por otro lado, la empresa tecnológica de recursos humanos Factorial alcanzó una valoración de unicornio con una inversión de 120 millones de dólares en una ronda Serie C, liderada por Atomico y con la participación de GIC, entre otros.

Estos eventos muestran un crecimiento significativo en la actividad de fondos soberanos en España, respaldado por la inversión en diversos sectores y la creación de nuevos fondos, como el Fondo de Coinversión (FOCO) y el Fondo de Impacto Social (FIS), lanzados por COFIDES, que buscan atraer inversión extranjera y promover la transición energética y el impacto social en el país. Estas iniciativas respaldan la visión de fortalecer la economía española y avanzar hacia un futuro más sostenible.

Foto cedidaDe izquierda a derecha: Claudia Antuña, socia y analista de inversiones de Afi; Laura Blanco, periodista y moderadora del evento; Óscar Elvira, director académico e investigador de la UPF-BSM y coautor del estudio: Pablo Esteban, PhD y especialista en finanzas sostenibles de Spainsif; Marcos Eguiguren, director de la Cátedra Internacional de Finanzas Sostenibles UPF-BSM y Triodos Bank; Marta de la Cuesta, catedrática de economía aplicada en la UNED y miembro del consejo asesor de la Cátedra de Finanzas Sostenibles; Mikel García-Prieto, director general de Triodos Bank España y Elena Morris, directora de finanzas sostenibles de Gabeiras&Asociados

La Cátedra Internacional de Finanzas Sostenibles de la UPF Barcelona School of Management, Gabeiras & Asociados y Triodos Bank, entidad de referencia en banca ética y sostenible, han presentado la primera edición del informe ‘Los desafíos de la inversión sostenible’ en el que se analiza en detalle la sostenibilidad de las carteras de los 13 fondos de inversión UCITS españoles que se consideran, a fecha de referencia del informe (segundo trimestre de 2022), artículo 9 de SFDR, es decir, “verde oscuro” (“Dark Green”) y que tienen como objetivo inversiones sostenibles.

Entre sus conclusiones, el informe establece que casi el 20% de las empresas analizadas presentan controversias con algún factor ESG, residuales en el enfoque ambiental pero más relevantes en el enfoque social y de gobernanza, con algunas observaciones que pueden poner en duda la naturaleza sostenible de estos fondos, en concreto en lo relativo a la exposición a sectores controvertidos como el tabaco, alcohol, juego o armamento, así como la minería o el petrolero. Esta inversión se da en la cartera de deuda corporativa y en la de renta variable.

Número de los partícipes de los fondos inscritos bajo artículo 9

Tanto el hecho de la inversión residual en sectores controvertidos como la utilización mayoritaria de criterios best-in-class para la toma de decisiones de inversión en renta variable arroja dudas sobre el verdadero carácter transformador de las carteras y sobre la calificación de algunos fondos como artículo 9.

Marcos Eguiguren, director de la Cátedra Internacional de Finanzas Sostenibles UPF-BSM y Triodos Bank, ha considerado que “en estos momentos en que se siembran dudas sobre la inversión ESG, especialmente en Estados Unidos, conviene revisar el marco regulatorio europeo y la realidad de lo que nuestras gestoras califican y comercializan como “fondos sostenibles”. Es necesario más rigor en la selección de activos a la vez que se hacen mayores esfuerzos por proporcionar a los inversores una información clara y sencilla sobre la naturaleza “sostenible” de los fondos calificados como tales en Europa. El presente informe arroja luz sobre este particular y proporciona recomendaciones de interés, tanto para profesionales del sector de las gestoras de fondos como para los diferentes órganos reguladores”.

Por su parte, Mikel García-Prieto, director general de Triodos Bank España, lanza una reflexión: “La industria debería preguntarse por qué resulta más complejo hacer una inversión verdaderamente sostenible y verde que ir alejándonos de las inversiones “marrones”. El sector tiene disponibles las herramientas para ello, pero debemos hacer un acompañamiento desde las instituciones y el regulador para ayudar a las gestoras a adaptarse mejor y más rápido a los cambios que esto supone”.

Por otro lado, ante la pregunta de si, a la luz del estudio realizado, podíamos hablar de Greenwashing en los fondos art. 9 españoles, Elena Morris, directora de finanzas sostenibles de Gabeiras&Asociados, ha comentado: “Cuesta hablar de greenwashing, cuando toda la información analizada en el estudio es pública y el término de greenwashing, en proceso de definir por el regulador europeo, se relaciona con una ocultación de información sobre la sostenibilidad del producto”. Aunque duda que “los inversores de fondos artículo 9 esperan que parte de sus inversiones, aunque sea de manera residual, se destinen a sectores controvertidos como los del tabaco, alcohol, juego y armamento, o a minería y petróleo”. Y apunta que es necesario “un etiquetado de productos de inversión sostenible e inversión de impacto, como se está elaborando en Reino Unido, para que los inversores tengan la tranquilidad de poder dirigir su dinero a fondos sostenibles y de impacto, sin necesidad de tener que leerse extensos documentos informativos”.

Evolución de la inversión ESG en España

Dos años después de la entrada en vigor del SFDR, el patrimonio de los fondos de inversión clasificados bajo los artículos 8 y 9 del SFDR ha experimentado en España un crecimiento de 84.580 millones de euros, desde marzo de 2021, en el que representaban el 9,8% del patrimonio total de fondos nacionales, hasta el 34,9 % a finales de marzo de 2023.

En números absolutos, en marzo de 2021 la inversión en fondos nacionales ESG ascendía a 28.335 millones de euros y en marzo de 2023 esa cifra se multiplicaba prácticamente por 4, hasta los 112.915 millones de euros. Sin embargo, el peso de los fondos del art. 9 del SFDR sobre el total es casi residual y representa como máximo un 1%, con solo 2.614 millones de euros.

Retos de la inversión sostenible

La industria se enfrenta a la complejidad de cumplir con algunos requisitos sobre las inversiones sostenibles, en particular de transparencia y los relativos a los activos aptos para la inversión. Esto, unido a la escasez de información ESG, frena la proliferación de estos fondos. Además, la interpretación literal que se ha hecho de la norma respecto a los activos en los que pueden invertir los fondos del art. 9 de SFDR restringe y limita su ámbito de inversión.

La inversión sostenible crece, pero no los fondos artículo 9 del SFDR

La primera consecuencia de estas exigencias es que los gestores son cautelosos a la hora de clasificar los fondos como sostenibles (art. 9) y se inclinan más por clasificar a los fondos como art. 8, es decir los que promueven características sociales o ambientales.

En España el patrimonio de los fondos de inversión clasificados bajo los artículos 8 y 9 del SFDR ha experimentado un crecimiento importante en los últimos dos años. Sin embargo, el peso de los fondos del art. 9 del SFDR sobre el total de los amparados por ambos artículos (8 y 9) ha sido casi testimonial y representan como máximo un 1% del total.

Si se considera que los fondos amparados por el artículo 9 son los que tienen un carácter más transformador y los que se orientan a verdadera inversión sostenible con impacto, el panorama es francamente mejorable. En la actualidad son los fondos amparados por el artículo 8 (cuyo nivel de “sostenibilidad” es mucho más discreto e incluso discutible en ocasiones) los que se comercializan mayoritariamente como “inversiones sostenibles”.

Como resultado de esta práctica de reclasificación, se desvirtúan los fondos del art. 8 de SFDR, que se convierten en un “cajón de sastre” donde tienen cabida fondos con estrategias ESG muy diversas. Por eso parte de la industria intenta impulsar una nueva categoría de art. 8 plus, en el que se encuadrarían productos con un porcentaje de inversión sostenible frente a la totalidad que exige el art. 9.

Sostenibilidad de las inversiones de los fondos artículo 9

La normativa SFDR establece directrices y requisitos de divulgación para las entidades y los instrumentos financieros. Sin embargo, no establece un sistema específico de clasificación o rating de eso fondos y, por lo tanto, la catalogación como artículo 9 dependerá de cómo el fondo y la entidad gestora dan respuesta a los requisitos establecidos en la normativa. A día de hoy, la categorización como productos financieros del artículo 9 del SFDR no constituye una “etiqueta” que garantice el desempeño en materia de sostenibilidad. Esto lleva al planteamiento de que puede que se utilice un instrumento de divulgación como uno de catalogación de productos.

“Para nosotros hay dos riesgos en la industria: el primero, el dilema que se presenta entre la fiabilidad de la información que necesitan los inversores y las instituciones y, en contraposición, la relevancia de la información. Si perseguimos la primera cuestión, no encontramos con el riesgo de que la información ofrecida en muchas ocasiones no es fiable. Esto se resuelve con el esfuerzo de la normalización y una vez que esto se realiza, se definen los términos en los que esta debe ser auditada. Y esto nos lleva al segundo, porque a veces la regulación es deficiente desde el punto de vista del coste de la información, cuando nos encontramos informes de 400 páginas. Porque la mejor forma de no informar es hacerlo en exceso”, ha comentado Oriol Amat, catedrático de economía financiera y contabilidad de la Universitat Pompeu Fabra. “Este tipo de estudios puede hacer que poco a poco consigamos que en este mundo corporativo y financiero, la variable sostenibilidad esté en la ecuación de las personas que toman decisiones, desde las entidades hasta los inversores”, concluye.

Actualmente no se puede verificar que el 100% de los activos en los que invierten los fondos objeto de este análisis estén alineados con los objetivos de sostenibilidad. Es decir, el gran reto que se le presenta a las empresas invertibles en general es conseguir una transversalidad que permita identificar qué es sostenible, cómo medirlo y cómo reportarlo.

Pablo Esteban, PhD y especialista en finanzas sostenibles de Spainsif, ha considerado que “la claridad es fundamental para la oferta y demanda. Mientras haya confusión de términos, seguirá siendo urgente crear conceptos más claros. No nos podemos centrar solo en criterios medioambientales, tenemos que incorporar también los aspectos sociales y de gobernanza, para así poder hablar de una inversión ESG como un todo”.

Por lo tanto, a la labor tradicional tomar decisiones de inversión de las sociedades gestoras de fondos de inversión, se añade el compromiso de garantizar que, para formar parte de los activos de su cartera, esas inversiones (en empresas privadas o en estados) persiguen un objetivo de sostenibilidad.

“Cuando hablamos de artículo 8 podemos incluir dentro de esta categorización activos que no llegan a un 9. Porque cuando queremos invertir en artículo 9 es necesario hacer una inversión sectorial y dejar a algunos actores fuera. Sin embargo, debemos promover una heterogeneidad en los activos invertidos, no es negativo siempre que la inversión vaya acompañada de transparencia y con información clara para comprender que es la sostenibilidad”, ha matizado Claudia Antuña, socia y analista de inversiones de Afi.

Los fondos “verde oscuro” prevén invertir en instrumentos financieros derivados, entidades de capital riesgo y CoCos

Otro desafío a tener en cuenta recae en los instrumentos financieros a través de los que invierten estos fondos. En este sentido, la mayoría de los fondos calificados como art. 9 del SFDR objeto de este análisis invierten o -de acuerdo con sus folletos- tienen la posibilidad de invertir en instrumentos financieros calificados como especialmente complejos por la normativa, así como en aquellos considerados ilíquidos, que tienen asociados riesgos adicionales a la inversión en instrumentos financieros no complejos o líquidos. Entre ellos cabe destacar los instrumentos financieros derivados, participaciones o acciones de entidades de capital riesgo o CoCos.

Por tanto, se puede concluir que los fondos sostenibles tienen un riesgo financiero derivado del tipo de instrumento financiero en el que invierten equiparable al de los fondos calificados como art. 8 o art. 6 del SFDR.

Divulgación y transparencia para con/el inversor

Entre los principales retos que afronta la industria de gestión de activos para lanzar y comercializar fondos “verde oscuro” figura la comprensión de una extensa normativa (SFDR, Taxonomía, MIFID, etc.) en constante evolución y que exige adaptación de procesos y la actualización de especialización de las personas profesionales.

En relación con las empresas privadas en las que invierten los fondos, su gestión debe integrar los criterios ESG, que ya no son sólo objetivos de transparencia hacia fuera, sino que deben traducirse en medidas ESG concretas que afectan a aspectos estratégicos y operativos de las compañías, es decir, en acciones y resultados medibles y comparables.

La falta de homogeneidad en estos criterios hace difícil la comparativa entre instrumentos y se generan diferencias según el nivel de exigencia establecido por la propia sociedad gestora. Este es otro aspecto sobre el que el regulador debería incidir. Por eso parece aconsejable que los organismos reguladores y supervisores tomen medidas para solucionar estos problemas, por ejemplo, mediante la publicación de guías técnicas y aclaraciones sobre la interpretación de la norma.

Óscar Elvira, director académico e investigador de la UPF-BSM y coautor del estudio, ha concluido que “cuando nos paramos a pensar en qué empresas invertiríamos, pocos destinaríamos el 100% de nuestro patrimonio a inversiones sostenibles, pero sí que estaríamos dispuestos a destinar un 5% o un 10% a sostenibilidad, porque dudamos de la rentabilidad que éstas pueden llegarnos a dar. El quid de la cuestión está en saber hasta dónde está uno mismo concienciado con la sostenibilidad y la importancia de que este tipo de fondos siga proliferando para que la inversión sostenible crezca y sea cada vez más rentable”.

La inversión en ETFs se está consolidando como una de las opciones de inversión preferidas en España. Según el bróker XTB, el número de inversores que se decide a colocar su dinero en este tipo de productos se ha triplicado desde el pasado año 2020, hasta alcanzar la cifra del 15% del total hasta agosto de 2023. En 2020, suponía un 5%, frente al 11% de 2021 y el 14% de 2022.

En lo que al perfil del inversor en fondos cotizados se refiere, la edad media en España es de 44 años, superando la media de edad del resto de países. Además, el 91% de los inversores en este producto son hombres, frente al 9% de mujeres.

Atendiendo al tiempo que estos clientes llevan operando con fondos cotizados, el casi 81% lleva entre uno y cinco años, frente al 13,65% que lleva menos de un año, el 4,27% que lleva entre seis y 10 años, y el 1,13% que lo hace desde hace más de 10 años.

En cuanto a los ETFs más negociados en lo que va de año, destacan el iShares Physical Gold ETC (EUR) (que también fue el más negociado en 2022), el Wisdom Tree Natural Gas ETC (USD) y el iSahres Core MSCI World UCITS (Acc EUR).

Gran demanda de ETFs tecnológicos

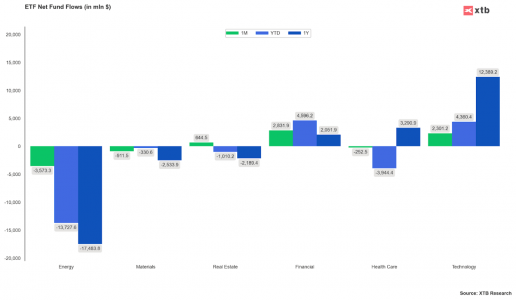

En cuanto al sector, son los fondos cotizados tecnológicos los que han experimentado un crecimiento exponencial, hasta alcanzar un volumen de entradas no registradas desde bastante tiempo atrás. Esta llegada de capitales se debe, principalmente, a la euforia del mercado derivada de la inteligencia artificial y a la perspectiva de un fin inminente de las subidas de tipos de interés en Estados Unidos. Así se desprende del análisis desarrollado por el bróker XTB, que explica, además, que esta aceleración de entradas netas en ETFs de tecnología ha coincidido con un incremento en los reembolsos de fondos en los ETFs de energía.

Concretamente, más de 400 de los ETFs de tecnología más grandes del mundo (principalmente estadounidenses y asiáticos) han atraído entradas netas de más de 12.000 millones de dólares durante el pasado año 2022, mientras que más de 17.000 millones de dólares se han extraído netos de más de 300 fondos de energía. Según datos de XTB, y en comparación, se puede ver que otros sectores, como el inmobiliario, el de materiales básicos o el relacionado con la sanidad, no fueron tan populares. Solo el sector financiero acreditó entradas bastante importantes, aunque menores que las de las empresas tecnológicas.

“Muchos inversores buscan una exposición pasiva a la tendencia tecnológica porque en todas partes se habla de inteligencia artificial. Muchos no tienen tiempo para gestionar activamente una cartera o no consideran este método óptimo en su caso. También hay un grupo considerable de inversores que prefieren invertir en un índice amplio de empresas, lo que reduce potencialmente el riesgo de inversiones erróneas. Al comprar acciones a través de ETFs, un inversor tiene la seguridad de que su inversión reflejará el promedio. Sin embargo, en buenos tiempos para la tecnología, este promedio puede ser muy satisfactorio”, se apunta desde XTB.

Así, entre los ETFs que más popularidad están ganando entre los inversores destacan eliShares S&P 500 Information Tetrechnology (IUIT.UK) y el iShares Nasdaq UCITS (CNDX.US), que cuentan con muy buen resultado y una variación anual del 37% y el 30%, respectivamente. No obstante, desde XTB resaltan el hecho de que las mayores acciones en estos ETFs están en manos de las empresas más conocidas del sector, como Apple, Microsoft y Nvidia.

“La participación de las empresas más pequeñas que han sido las estrellas del rally de la inteligencia artificial (como C3.AI, que ha ganado casi un 300% desde principios de año) es insignificante. Indirectamente, la euforia del Nasdaq y el dólar estadounidense más débil se ha prestado a los mercados emergentes, incluida la India, donde las empresas de tecnología como Saksoft y Cyient tienen una participación considerable en los índices. Como se puede ver, los ETFs ofrecen exposición incluso a mercados más exóticos: desde el mínimo de marzo, el iShares MSCI India (NDIA.UK) ya ha ganado más del 15% y la perspectiva hasta la fecha es de alrededor del 10%”, se desprende del análisis elaborado por el bróker.

El análisis elaborado por el bróker explica, además, que, algunos inversores pueden estar buscando exposición a ETFs que mitiguen el riesgo de una posible corrección de las empresas tecnológicas más grandes del índice, pero, aun así, ofrezcan exposición al amplio mercado de valores. “Dichos ETFs igualan la participación de todas las empresas en el índice, por ejemplo, XTrackers Equal Weight S&P500 (XDEW.UK), fondo que desde principios de enero ha registrado entradas récord de hasta 700 millones de dólares (127 millones de dólares en la segunda semana de junio).

Según el análisis de XTB, la principal amenaza para los ETFs de tecnología hoy en día es el riesgo de una desaceleración económica, lo que podría enfriar significativamente la euforia. “Además, la inflación en muchos países, incluido Estados Unidos, podría estar más anclada, lo que llevaría a los bancos centrales a endurecer aún más la política monetaria y, en última instancia, a una desaceleración más profunda. Las tasas de interés más altas pueden incitar a los inversores a buscar una forma segura de asignar capital y reducir el endeudamiento para inversiones en el mercado de valores, es decir, margen). Por el momento, el escenario base en EEUU es un aterrizaje suave, es decir, una recesión nula o muy superficial. Este es un escenario muy positivo para el mercado de valores, pero no necesariamente parece ser el más probable”, explica el bróker.

Fuerte apuesta de XTB por los ETFs

XTB, dentro de su apuesta por acercar la inversión a todos los públicos, mejora su oferta de acceso a ETFs y acciones. Así desde el pasado 17 de julio, el valor mínimo de transacción en los ETFs se ha reducido a 1 euro/dólar/libra. Además, el bróker continúa añadiendo fondos cotizados y empresas a su producto de acciones fraccionadas. Actualmente la entidad ofrece a sus clientes la posibilidad de invertir en 365 fondos cotizados (ETFs) distintos y más de 3.300 empresas.

EFPA España pone en marcha ‘Universo Financiero’, una iniciativa enmarcada dentro de la novena edición de su programa de Educación Financiera, con el objetivo de llevar la formación en finanzas a las aulas universitarias de nuestro país. El programa, destinado a un perfil de estudiante universitario de cualquier curso y especialidad, es totalmente optativo y gratuito para los estudiantes y será impartido por voluntarios profesionales de la industria y certificados por EFPA España.

Esta colaboración entre EFPA España y el entorno universitario surge como consecuencia del interés de la asociación por trabajar en favor de una sociedad formada en materia financiera, en un contexto donde los riesgos derivados de la creciente oferta de productos financieros y bancarios complejos, su fácil acceso gracias a las tecnologías y las presiones consumistas, son muy elevados.

En el marco del Díade la Educación Financiera, que se celebraba el 2 de octubre, y tras los buenos resultados del proyecto piloto puesto en marcha en colaboración con la Universidad Autónoma de Barcelona, EFPA España pondrá en marcha los primeros talleres con alumnos en una universidad de Cataluña. Jordi Martinez, coordinador de programa de Educación Financiera de EFPA España, explica que “en ‘Universo Financiero’, los universitarios de todas las disciplinas podrán asistir a talleres que amplíen sus conocimientos respecto a aspectos básicos de las finanzas como la gestión de sus finanzas personales, la inversión, la financiación y el emprendimiento, entre otros. Se trata de replicar el éxito de nuestro modelo de talleres desarrollado todos estos años con colegios profesionales, pero entre los futuros profesionales que ahora se están formando en la universidad”.

Los talleres, de unos 120 minutos de duración, se celebrarán en formato presencial. Los voluntarios que impartirán estas sesiones serán siempre profesionales de la industria certificados por EFPA España, que cuentan con las habilidades pedagógicas necesarias para compartir sus conocimientos con los alumnos.

Más de 31.000 profesionales formados en finanzas

La novena edición del programa de Educación Financiera de EFPA España, que se puso en marcha en el mes de marzo, además de incorporar el proyecto de colaboración con universidades, introducía también una mejora en la accesibilidad en contenidos digitales descargables para todos los participantes.

En estas nueve ediciones del programa, EFPA España ha formado a más de 31.000 profesionales de más de 300 colegios y asociaciones profesionales, que en su gran mayoría recomiendan participar en el programa de educación financiera a otros gremios o colegios profesionales y repetirían la experiencia en próximas ediciones. Concretamente, los participantes otorgan una nota media de 8,6 sobre 10, en cuanto a la satisfacción global, valorando con una nota media de 8,3 los contenidos del programa, mientras que el nivel de satisfacción entre los voluntarios de EFPA alcanza una nota del 9,3.

Los avances logrados en materia de educación financiera han sido notables en los últimos años, pero es imperativo mantener un esfuerzo constante. En este sentido, EFPA España trabaja desde hace años en favor de la creación de programas educativos accesibles y efectivos para personas de todos los niveles, independientemente de su sector de actividad.