Liontrust Asset Management ha anunciado que amplía el plazo de aceptación de la OPA sobre GAM Holding hasta las 16:00 CEST del próximo 23 de agosto. Este es el tercer aplazamiento del fin del periodo de aceptación, que en un inicio se planteó para el 25 de julio. La firma espera publicar el anuncio de los resultados provisionales de la oferta el 24 de agosto.

Según el comunicado de Liontrust, la decisión «proporciona a los accionistas de GAM más tiempo para considerar la oferta pública de canje». El escrito, además, informa de que los accionistas de GAM que ya han presentado o tienen la intención de presentar sus acciones a la oferta de Liontrust «todavía pueden participar y, en particular, emitir su voto, en la junta general extraordinaria del 18 de agosto».

Además, los accionistas inscritos en el registro de acciones de GAM con derecho a voto a 9 de agosto de 2023 (fecha de cierre del libro) tendrán derecho a votar en la junta, independientemente de si han acudido o no con sus acciones a la oferta de Liontrust. Y aquéllos que deseen votar a través del representante independiente deberán enviar sus instrucciones de voto antes del 15 de agosto de 2023, 23:59 CEST.

GAM Holdings, además, declara que el asesor de voto estadounidense ISS ha publicado sus recomendaciones y aconseja a los accionistas de GAM votar en contra de todas las propuestas del grupo inversor NewGAMe en la junta extraordinaria, así como seguir las recomendaciones del consejo de administración de GAM.

El consejo de GAM reiteró que sigue recomendando «encarecidamente» acudir a la oferta de Liontrust e insta a los accionistas a presentar sus acciones, así como a votar para rechazar todas las propuestas de la junta del día 18.

Indosuez Wealth Management Group, filial del grupo Crédit Agricole, ha firmado un acuerdo para adquirir una participación mayoritaria en Bank Degroof Petercam, líder en gestión de patrimonios en Bélgica con presencia internacional. La adquisición propuesta se lleva a cabo en asociación con el grupo CLdN, accionista de referencia de Degroof Petercam, que conservará una participación de alrededor del 20%, lo que refleja la voluntad de preservar sus raíces y su presencia nacional en Bélgica, en consonancia con la cultura asociativa del grupo Crédit Agricole.

Degroof Petercam, grupo familiar independiente cuyos orígenes se remontan a más de 150 años, es un banco diversificado con activos por 71.000 millones de euros. Tiene posiciones en Bélgica, Luxemburgo y Francia en banca privada, e internacionalmente en gestión de activos, banca de inversión y servicios patrimoniales. En los últimos años, el banco ha reforzado sus procedimientos de control y gestión de riesgos, sobre todo en materia de y ha realizado importantes inversiones en sus sistemas operativos.

El comunicado de la operación recoge que la combinación de Degroof Petercam y el grupo Indosuez Wealth Management crearía un líder paneuropeo en gestión de patrimonios, que se beneficiaría de los motores del crecimiento mundial y se posicionaría como consolidador del sector en Europa. Proporcionará a los clientes servicios de alto valor añadido gracias a la experiencia combinada y al a la red internacional y a las capacidades de financiación del grupo Crédit Agricole. Del mismo modo, los empleados de Degroof Petercam tendrán la oportunidad de incorporarse a un grupo con múltiples áreas de presente en más de 46 países de todo el mundo. Además, esta alianza reforzaría los valores compartidos de compromiso social, inversión responsable y diversidad.

Gracias a este acuerdo, realizado en un espíritu de continuidad accionarial con un accionista de referencia CLdN, el grupo Indosuez Wealth Management accedería a una nueva base de clientes en Bélgica y a nivel internacional. Ampliaría sus competencias en materia de asesoramiento en gestión financiera y de oferta de fondos, en particular los fondos ESG, aprovechando la experiencia de la sociedad Degroof Petercam Asset Management (DPAM) y en actividades de banca de inversión. Este proyecto también permitiría al grupo Crédit Agricole reforzar significativamente su presencia en Bélgica y esperar importantes sinergias con sus distintas entidades.

Próximos pasos

Indosuez Wealth Management Group trabajará en estrecha colaboración con los equipos de Degroof Petercam para facilitar la transacción en beneficio de sus clientes y empleados. El cierre del acuerdo entre CA Indosuez Wealth (Europe) y Degroof Petercam está sujeto a la aprobación de las autoridades reguladoras y de competencia pertinentes y se espera que esté completado en 2024.

En el marco de esta transacción, se firmará un acuerdo de asociación a largo plazo con CLdN, que que incluirá mecanismos de liquidez. Tras la adquisición de una participación mayoritaria, se lanzará una oferta pública de adquisición voluntaria con los accionistas minoritarios de Degroof Petercam, con la intención de que CA Indosuez Wealth (Europe) adquiera el capital restante en las mismas condiciones que para la adquisición de la participación mayoritaria.

El impacto sobre la ratio CET1 de Crédit Agricole S.A. sería de unos 30 puntos básicos. Esta operación generaría un rendimiento de la inversión acorde con la política de Crédit Agricole.

Jacques Prost, consejero delegado de Indosuez Wealth Management, comentó: «Estamos encantados de haber alcanzado este acuerdo con los accionistas de Degroof Petercam, líder histórico de la gestión patrimonial. líder en gestión patrimonial. Esta propuesta de alianza será un paso importante en nuestro desarrollo en en Europa, en línea con nuestro plan estratégico, y convertirá a Bélgica en nuestro segundo mercado nacional. Esperamos trabajar con el equipo de Degroof Petercam».

Hugo Lasat, director general de Degroof Petercam, también ha afirmado, sobre la operación, que le gustaría «rendir homenaje a nuestros talentosos equipos, cuyos esfuerzos han contribuido a hacer de nuestra empresa uno de los líderes en nuestras respectivas actividades con una presencia internacional». En este punto, el directivo añade que la alianza propuesta con Indosuez Wealth Management «nos proporcionará un accionista estable, respaldado por un líder mundial. También es un socio estratégico sólido que apoyará la marca Degroof Petercam y que conoce nuestras actividades a la perfección. Este proyecto nos permitirá beneficiarnos de la fuerza de una organización como el Grupo Indosuez, conservando al mismo tiempo nuestra agilidad y nuestro espíritu emprendedor en beneficio de nuestros clientes».

Christian Cigrang, presidente del Consejo de Administración del grupo CLdN, aseguró que CLdN, que entró en el accionariado de Degroof Petercam en 2011, eleva su participación a cerca del 20%. «Este aumento debe considerarse a la luz de la firma del acuerdo con Indosuez Wealth Management que, como como accionista de control, ofrecerá nuevas perspectivas a los clientes y al personal de Degroof Petercam. CLdN está convencido de que Indosuez -como parte del grupo Crédit Agricole, que cuenta con una larga tradición de cooperación con socios locales- respalda una cultura empresarial que respeta la identidad local y el anclaje en los mercados en los que opera. Esta evolución reforzará los recursos y la influencia de Degroof Petercam para servir mejor a sus clientes y a sus necesidades específicas».

Desde que el Banco Central Europeo (BCE) ejecutase su octava subida de tipos consecutiva en el mes de junio, la entidad ha endurecido su política monetaria en 400 puntos básicos, llevando los tipos cerca de máximos históricos desde la creación del euro, en un movimiento que destaca por su velocidad y que, probablemente, muy pocos esperaban hace tan solo un año.

Este movimiento ha hecho que, en los últimos meses, y por primera vez en mucho tiempo, el mercado vea una oportunidad en la renta fija, que ha recuperado las características que la convertían en el activo refugio por antonomasia. Y hay motivos para creer que este activo sea la estrella en lo que resta de 2023.

En los últimos trimestres hemos visto que el crecimiento económico ha sido más favorable de lo estimado por el consenso por la fortaleza del mercado laboral, una tendencia que podría debilitarse en los próximos trimestres.

Por su parte, los tipos de interés han alcanzado a uno y otro lado del Atlántico un nivel restrictivo en el que no deberían permanecer demasiado tiempo, con una inflación que va a la baja en ambas regiones. Fin de la subida de tipos de interés, inflaciones cayendo aceleradamente y debilitamiento económico son un coctel perfecto para la renta fija.

En Loreto Inversiones apreciamos que varios de los factores que habían permitido apuntalar el crecimiento económico durante los últimos trimestres empiezan a dar muestras de debilitamiento.

El estallido de la pandemia hace ya más de tres años provocó un exceso de ahorro, tanto en Europa como en Estados Unidos, por la fuerte caída del consumo. Sin embargo, este colchón está desapareciendo, lo que impedirá que siga siendo un factor para impulsar el consumo. A esto se le une la progresiva desaparición de ayudas fiscales que los gobiernos habían implementado desde en los últimos años y que ahora comienzan a retirar.

Todo ello llega a la vez que se difumina otro de los grandes apoyos que han tenido las empresas y familias: el crédito barato. La inflación y las consiguientes subidas de tipos han hecho desaparecer el sueño del dinero gratis o casi gratis, con un endurecimiento de las condiciones que ya se empieza a dejar notar. Según los datos de Moody’s, en mayo se produjeron 16 defaults a nivel global, el dato más alto desde diciembre de 2020 y estiman que la tasa de impagos en los bonos sin grado de inversión repunte en los próximos 12 meses a ambos lados del Atlántico.

Desde Loreto Inversiones creemos que hemos visto ya el pico de inflación y que está próximo el fin de las subidas de los bancos centrales, por lo que somos positivos en la renta fija. Con esta visión constructiva a largo plazo, hemos ido incrementando la duración de las carteras, principalmente, a través de deuda de gobierno y aprovechando momentos de volatilidad en mercado, vía deuda corporativa perpetua. La caída del precio de la energía y su extensión al resto de componentes de la inflación debería ser el principal catalizador para seguir reduciendo los niveles de inflación.

Todos estos condicionantes y cambios de tendencia nos hacen pensar que la renta fija no va a desaparecer del radar de los inversores, siendo el activo estrella en la segunda mitad de año, teniendo en cuenta la rentabilidad, el riesgo y, como no, la volatilidad.

Tribuna de José Luis García Muelas, director de Inversiones en Loreto Inversiones.

Lazard Frères Gestion, la gestora de fondos francesa del Grupo Lazard, ha recibido el prestigioso sello francés ISR para dos nuevos fondos, clasificados bajo el artículo 9 de la normativa SFDR, en reconocimiento por su firme compromiso con la inversión responsable y la creación de valor a largo plazo. Resultado de un estricto proceso de auditoría, esta calificación creada y otorgada por el Ministerio de Finanzas francés, tiene como objetivo proporcionar a los inversores un punto de referencia fiable para invertir en productos de gestión ISR que favorecen una economía más sostenible. Por ello, la gestora francesa agradece la obtención de esta etiqueta desde 2018 en 16 de sus fondos, entre ellos 10 registrados en la CNMV.

El fondo de gestión activa de renta fija Lazard Global Green Bonds Opportunities, lanzado el 30 de septiembre de 2022, con 57 millones de euros en activos bajo gestión a 30 de junio de 2023, tiene por objetivo superar en un 0,8% la rentabilidad del índice de referencia ICE BofA 1-3 Year Euro Government Index (EG01), neto de comisiones, durante el periodo de inversión recomendado de tres años, al tiempo que promueve la transición ecológica y energética mediante la inversión en bonos verdes. Puede invertir en una amplia gama de segmentos de mercado: deuda soberana verde, bonos corporativos investment grade o high yield y CoCos de deuda verde o sostenible. Eso sí, esta última está limitada al 10% del patrimonio neto de la cartera. El fondo también es flexible en la gestión de su sensibilidad a los tipos de interés, que puede variar de -3 a +12.

El fondo de gestión activa de renta variable internacional Lazard Human Capital, creado el 31 de agosto de 2022 con un patrimonio gestionado de 30 millones de euros a 30 de junio de 2023, invierte principalmente en el segmento de compañías de gran capitalización. Tiene por objetivo obtener una rentabilidad superior a la del índice de referencia MSCI World de mercados desarrollados, neta de comisiones, durante el periodo de inversión recomendado de cinco años, con la inversión en empresas que aporten soluciones a los retos del desarrollo sostenible. Las compañías de la cartera se preseleccionan en función de su capacidad para retener y formar a sus empleados, y para ofrecerles una buena cobertura de seguridad social y un entorno en el que puedan prosperar.

Lazard Human Capital también ha recibido recientemente el sello Towards Sustainability de Febelfin, la federación belga del sector financiero. Esta etiqueta certifica que el fondo se gestiona de forma sostenible, centrándose en la transparencia, el análisis ESG y las exclusiones de carbón y combustibles fósiles no convencionales.

Los 16 fondos de inversión con sello ISR gestionados por Lazard Frères Gestion, que incluyen ocho fondos de renta variable, seis fondos de renta fija y dos fondos diversificados, representan unos activos acumulados bajo gestión de 7.700 millones de euros a finales de junio de 2023.

Los equipos de gestión de renta variable, renta fija y multiactivos se comprometen a seguir apoyando activamente la investigación y el desarrollo de estrategias de inversión innovadoras centradas en temas medioambientales y sociales. Se comprometen a invertir en empresas que han comprendido los retos del futuro y que ofrecen por tanto menos riesgo y mejores perspectivas a largo plazo. Este planteamiento crea un círculo virtuoso para las empresas, los inversores y la sociedad en su conjunto.

El informe bianual Citi Global Wealth define una tendencia imparable como «un fenómeno importante y plurianual que probablemente transformará el mundo que nos rodea». Estas tendencias, según la firma, adoptan muchas formas y suelen parecer relativamente lentas, aunque tienden a acelerarse con el tiempo. Eso sí, la principal característica es que los efectos de las tendencias imparables «suponen una amenaza para el statu quo, pero, en última instancia, tienen impacto en todas las industrias y, por supuesto, en todas las carteras de inversión».

En Citi reconocen que invertir tendencias imparables conlleva riesgos y «si las subidas de los tipos de interés se extienden más de lo que creemos probable, las inversiones registrarían mayores pérdidas». Sin embargo, en la firma ven un riesgo mayor: una exposición insuficiente a las tendencias imparables y una sobreexposición a las áreas más vulnerables a las perturbaciones de estas fuerzas.

Citi reconoce que en los últimos años ha defendido la necesidad de asignar a las carteras una variedad de tendencias imparables, en concreto, la firma apunta a cuatro.

1.- Digitalización: Esta tendencia aborda cómo las las tecnologías digitales están cambiando todas las industrias y actividades humanas, con el consiguiente incremento de la eficiencia y la comodidad, al tiempo que se crean posibilidades que antes no existían. Los activos relacionados con la digitalización sufrieron fuertes caídas en 2022 debido al aumento de los tipos y a unas valoraciones elevadas.

Sin embargo, el potencial transformador de la digitalización no ha cambiado, según la firma, por lo que considera «que las inversiones relacionadas son fundamentales a largo plazo». Destacan los semiconductores, la robótica y la automatización y el metaverso, al tiempo que reiteran su convicción en áreas como la tecnología financiera y la ciberseguridad.

2.- Bipolaridad: Examina las consecuencias de la creciente rivalidad rivalidad geopolítica entre las potencias económicas de China y Estados Unidos. Existe una intensa y estratégica guerra comercial tecnológica entre ambos gigantes: EE.UU. quiere proteger el capital intelectual y la producción interna de tecnologías críticas y es probable que China acelere sus esfuerzos para ser más autosuficiente desde el punto de vista tecnológico. En la firma esperan que se produzcan trastornos en las cadenas de suministro mundiales, con la seguridad del suministro por encima de la eficiencia. Entre los posibles beneficiarios que observan en Citi figuran India, Indonesia, Malasia

y Filipinas, pero también países como México. En este punto, «estamos a favor de asignaciones globales cuidadosamente diversificadas que incluyan asignaciones tanto en EE.UU. como en China y exposición a posibles terceros países.»

3.- «Reverdecer» el mundo: Plantea la necesidad de una transición hacia una existencia más sostenible al tiempo que se garantiza la continuidad de los suministros energéticos existentes. La crisis energética mundial está provocando inflación y pérdida de producción, sobre todo en Europa, y agrava las privaciones en algunos de los países más pobres del mundo. La dependencia de los combustibles fósiles también puede comprometer las prioridades de seguridad nacional de los importadores de energía. Por lo tanto, en Citi son partidarios de invertir a largo plazo en tecnologías relacionadas con la energía, pero también en tecnología de energías renovables, almacenamiento de energía, vehículos eléctricos de calor, materiales sostenibles y captura de carbono. No obstante, la firma reconoces que el gas natural sigue teniendo un papel importante por ahora y que las inversiones relacionadas pueden experimentar más alzas a corto plazo.

4.- Longevidad en aumento: Explora cómo el envejecimiento de la población mundial afectará en el crecimiento y los patrones de consumo en la atención sanitaria. A mayor edad y riqueza, mayor demanda de asistencia sanitaria, afirman en Citi. Por eso, en la firma creen que el aumento del gasto mundial en investigación y desarrollo impulsará la innovación en el sector. Entre las áreas que favorecen están los productos biológicos, las herramientas de ciencias de la vida, la atención basada en el valor y la tecnología aplicada a las necesidades derivadas del envejecimiento.

Foto cedidaRafael Torres, co-responsable de Deuda Privada paneuropea de Muzinich & Co.

Muzinich & Co. ha anunciado el fin del primer período de comercialización de su fondo Muzinich Pan European Private Debt III con 132 millones de euros, así como el final del período de comercialización de su fondo Muzinich Asia Pacific Private Debt I, que ha logrado captar 500 millones de dólares.

El fondo Pan European Private Debt III es el tercer vehículo de la compañía que invierte en empresas de pequeña y mediana capitalización de Europa y Reino Unido. En Europa, Muzinich ha captado un total de más de 1.500 millones de euros a través de dos vehículos anteriores. Por su parte, el fondo Asia Pacific Private Debt I se centra en ofrecer soluciones de financiación flexibles a empresas de pequeña y mediana capitalización en la región de Asia-Pacífico.

Un elemento diferenciador de la plataforma de deuda privada de la gestora es que los equipos de inversión están repartidos entre ocho oficinas europeas, además de en los centros financieros de Singapur, Hong Kong y Australia. Esto permite a Muzinich aprovechar las redes locales para capitalizar las oportunidades en cada región.

La plataforma global de deuda privada de Muzinich cuenta con un proceso de originación diferenciador que busca proporcionar un flujo de operaciones de alta calidad y emplea un análisis en profundidad de la industria, la empresa, la estructura de capital, la propiedad y los criterios ASG. También aprovecha al máximo sus propios recursos globales y mejores prácticas.

Los fondos Pan European Private Debt III y Asia Pacific Private Debt I están clasificados bajo el artículo 8 de la SFDR y cuentan con el rating ASG propio de Muzinich, que evalúa las credenciales ASG de las compañías en cartera.

Rafael Torres, co-responsable de Deuda Privada paneuropea de Muzinich & Co., explica que siguen observando «un creciente interés de los inversores por invertir en estrategias de direct lending bien diversificadas y generadoras de rentas, lo que refleja su visión acerca del entorno de tipos y las preocupaciones por la inflación».

La agencia de calificación de deuda Fitch Ratings ha sorprendido a los inversores con la rebaja del rating de deuda de EE.UU. desde AAA hasta AA+. La firma ya puso la deuda americana en vigilancia negativa en mayo, pero la decisión cogió al mercado de improviso. La reacción no se hizo esperar, con ventas de títulos de renta fija americana que impulsaron la rentabilidad de los bonos -el rendimiento del Treasury alcanzó el 4,1%, su máximo desde marzo- y una depreciación del dólar.

La decisión también provocó reacciones entre los gestores y estrategas. Si bien la agencia justificó su decisión por el deterioro de la situación fiscal del país, dados los elevados déficits presupuestarios y la creciente carga de la deuda pública, Dario Messi, Fixed Income Research en Julius Baer, argumenta que la repetición de los enfrentamientos sobre el límite de la deuda “revela problemas de gobernanza y ejerce presión sobre la confianza”, mientras que recalca que los acuerdos de última hora para suspender o aumentar los límites de deuda “no son constructivos, sobre todo teniendo en cuenta que la norma del límite de deuda es instrumentalizada por los políticos en las negociaciones presupuestarias, mientras que la senda del nivel de deuda es simplemente el resultado de una legislación ya pasada, y por tanto, acordada”.

Pero, a pesar de la reacción de los mercados, Messi cree que las implicaciones inmediatas para la inversión “son limitadas”, debido a que los bonos del Tesoro estadounidense “siguen siendo uno de los activos más líquidos y seguros, al menos en términos de riesgo de contraparte”.

Mike Riddell, director del equipo de Macro Unconstrained en Allianz GI, opina que “a menudo se exagera la importancia y relevancia de las agencias de calificación” y sólo cita una excepción a esta norma: en caso de una rebaja a bono basura, que es cuando se puede ver “una gran cantidad de vendedores forzosos”. Respecto a la rebaja de EE.UU., Riddell considera “natural” que los inversores se fijen en el verano de 2011, “cuando S&P rebajó la calificación de EE. UU. de AAA-; una época en la que asistimos a un enorme repunte de los bonos del Tesoro americanos unido a una importante venta masiva de activos de riesgo”.

De todas formas, Riddell, sugiere que no se estaría en la misma situación, ya que “los datos económicos estadounidenses fueron excepcionalmente débiles y, en la actualidad, los recientes movimientos del mercado del Tesoro de EE.UU. están probablemente impulsados por datos que han sido un poco más fuertes de lo esperado, junto con un gran salto en las expectativas de emisión del Tesoro de EE.UU., que está ejerciendo presión sobre los bonos a más largo plazo”. Por lo tanto, el experto concluye que los movimientos en los mercados “no tengan mucho que ver con la decisión de Fitch”.

Pero para Nigel Green, CEO de deVere Group -una de las mayores empresas independientes de asesoramiento financiero y gestión de activos del mundo-, la decisión de Fitch desencadenará volatilidad a corto plazo para el dólar. De hecho, la reacción inicial del billete verde a la decisión de Fich “era de esperar”, según el experto. Pero deVere va más allá y señala que al tratarse de la segunda gran agencia de calificación, después de Standard & Poor’s, que despoja a EE.UU. de su calificación de triple A, “se plantean serias y legítimas preguntas sobre la trayectoria a largo plazo del dólar».

Hasta tal punto, es así, que deVere cree que “estamos presenciando en tiempo real cómo el mundo empieza a alejarse de un sistema financiero dominado por el dólar”, entre otras razones, debido a que «los astronómicos» niveles de deuda, y la enorme cantidad de «desesperada impresión de dinero» para monetizar estas deudas, «han causado la considerable caída del valor a largo plazo de la moneda». Y prosigue: «Nadie puede predecir el futuro, pero la historia nos enseña inequívocamente que nada dura para siempre. Las divisas de reserva mundial han ido y venido antes. Volverá a ocurrir”.

Bjoern Jesch, CIO de DWS, mantiene, sin embargo, un tono más tranquilizador. El experto espera un impacto directo «limitado» en los mercados en reacción a la decisión de Fitch. Las razones son varias. En primer lugar, porque las regulaciones sobre tenencias de deuda de alta calidad implementadas desde la rebaja de S&P en 2011 «hacen que cualquier venta significativa forzada sea muy improbable».

Además, En lo que respecta específicamente a los fondos del mercado monetario, la Comisión de Bolsa y Valores de EE. UU. (SEC) ha designado los valores gubernamentales como “valores elegibles”, sin hacer referencia a los ratings. Jesch también reseña que la rebaja no afecta a otros valores calificados AAA emitidos por entidades de EE.UU., es decir, no afectará directamente a los bonos emitidos por agencias federales estadounidenses, empresas patrocinadas por el gobierno o municipios de EE. UU. Por lo tanto, «esperamos que cualquier impacto secundario en términos de sentimiento de riesgo en los mercados de divisas y acciones también sea de corta duración». A largo plazo, sin embargo, el experto no descarta que pudieran producirse cambios menores hacia bonos calificados AAA emitidos por otros países.

Eso sí, de todas formas, Jesch muestra sus dudas en cuanto a la época elegida por Fitch para esta decisión. «El momento elegido ha sido bastante aleatorio, ya que es difícil entender por qué Fitch Ratings ha actuado ahora, en lugar de en cualquier otro momento anterior, durante o inmediatamente después de la última disputa sobre el techo de la deuda, o incluso en muchos otros momentos durante los últimos 12 años desde la rebaja de S&P en 2011».

Eso sí, el experto prefiere quedarse con las afirmaciones positivas del informe de Fitch, que declara las “excepcionales fortalezas”; del país, que siguen respaldando los ratings de Fitch, entre ellas su economía, grande, avanzada, bien diversificada y de altos ingresos, respaldada por un entorno empresarial dinámico. Y lo que es más importante, el dólar estadounidense es la principal moneda de reserva del mundo, lo que confiere al Gobierno una extraordinaria flexibilidad de financiación”.

Lisa Hornby, responsable de renta fija multisectorial estadounidense de Schroders, espera que las repercusiones de la rebaja de rating a EE.UU. por parte de Fitch sean «limitadas», ya que tras la rebaja de S&P en 2011, la mayoría de los inversores reescribieron sus cuentas de gestión de inversiones (IMA, por sus siglas en inglés) para dar cabida a los bonos del Tesoro estadounidense, independientemente de su calificación. Sin embargo, la experta matiza que, a medio plazo, la decisión de Fitch «hará que los inversores se replanteen la carga de la deuda estadounidense y su sostenibilidad a estos niveles», ya que es muy inusual tener un déficit presupuestario del 8,5% en un periodo no recesivo. Es más, Hornby sospecha que, con el tiempo, «esto aumentará la prima por plazo exigida a los bonos del Tesoro estadounidense y presionará a la baja al dólar».

En cuanto al sentimiento del mercado, la experta espera que esta rebaja de Fitch «sea mucho mejor digerida por los mercados de riesgo que la rebaja de S&P de hace 12 años, que coincidió con una crisis de la deuda soberana europea, fue la primera rebaja desde AAA y se asoció a un posible impago en contraposición a tendencias fundamentales a más largo plazo”.

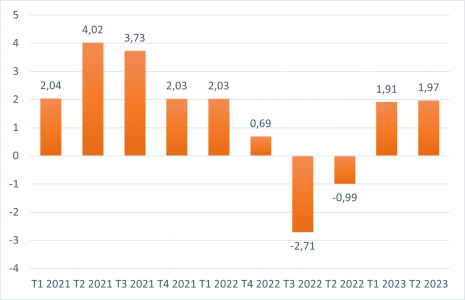

El Índice de Confianza del inversor elaborado por JP Morgan Asset Management refleja que la confianza de los inversores españoles sigue intacta, dado el buen momento de mercado de la actualidad.

Los inversores españoles valoran el escenario del mercado actual óptimamente, lo que permite que en el segundo trimestre de año los inversores optimistas vuelvan a superar a los pesimistas, de tal manera, que el Índice de Confianza se mantiene en 1,97 puntos.

El 41,4% de inversores y ahorradores consideran que estamos ante una situación positiva para la evolución de los mercados en lo que queda de año, porcentaje que se mantiene estable. Sin embargo, el último trimestre refleja un descenso de 2 puntos porcentuales en los inversores que piensan que la situación empeorará.

Para justificar esta situación de optimismo, los inversores consideran la situación económica de manera positiva (25%), y se encuentran menos preocupados por los efectos del conflicto bélico en Ucrania (9,8%).

Por su parte, los más pesimistas, muestran una visión más crítica de la economía (un 40% cree que es mala), sostienen una mayor preocupación por el impacto de la guerra en Europa (23,8%), mientras que un 12,7% menciona la inflación como problema.

Evolución del Índice de Confianza

Deterioro de la opinión respecto al mercado americano

En relación a los mercados favoritos de los inversores españoles, es notable la drástica disminución de la confianza en el buen desempeño de las bolsas estadounidenses, que ha caído 10 puntos, acumulando así un descenso cercano al 16% en los últimos tres trimestres.

Hace casi un año, la guerra en Ucrania llevó a que las bolsas norteamericanas fueran el mercado predilecto para invertir entre un tercio (32,3%) de los inversores españoles. Sin embargo, en la actualidad, esa cifra ha disminuido significativamente y solo el 16,7% de los inversores y ahorradores consultados por JP Morgan AM lo consideran atractivo como destino de sus inversiones. Esto representa una reducción de casi la mitad en el interés por este mercado.

Asimismo, este trimestre destaca también por la acusada recuperación de las bolsas asiáticas en las preferencias de los inversores, que experimentan una subida del 100%, hasta ser la opción que mayor confianza ofrece al 17,8% de los encuestados, un nivel no visto desde hace justo un año y que coincide en el tiempo con la reciente reapertura de China.

Los niveles de la bolsa española y las europeas continúan estables este trimestre: el 29% confía en los mercados europeos (frente al 31,7% de hace tres meses), y el 29% en la bolsa española, 2,5 puntos más.

La intención de compra de renta fija se mantiene

Con respecto a la intención de compra de productos financieros, la encuesta revela que el interés de los encuestados en este apartado es similar a la mostrada en el estudio anterior: los inversores españoles continúan interesados en la compra de productos de renta fija. Así lo sostiene un 12% de los encuestados, frente a la intención media de compra del 4,5% que había venido imperando en los últimos tres años, cuando las rentabilidades de este tipo de productos los hacía poco atractivos.

El interés por la contratación de depósitos o cuentas ahorro remuneradas continúa siendo mayoritario, y supera, por primera vez en tres años, la barrera del 40%, de tal manera, que se erige como el producto financiero preferido por el 41,5% de los inversores españoles. Incluso, a pesar de que los bancos españoles no apuestan todavía por estrategias significativas de remuneración del pasivo.

De nuevo, los fondos de inversión vuelven a ser el segundo producto de inversión que despierta más interés, puesto que un 16% de los encuestados declara tener la intención de invertir en ellos, cifra que aumenta hasta el 23% entre los inversores más optimistas. Esta tendencia ascendente también puede observarse en los ETFs, que alcanzan en este trimestre una intención de compra del 3,3%, la mayor de toda la serie histórica.

La encuesta muestra que la disposición a contratar o aportar a planes de pensiones ha disminuido significativamente (15,3%), y se sitúa siete puntos por debajo de los niveles máximos alcanzados en el último trimestre de 2018.

BlackRockInc. ha anunciado el cierre definitivo de la compra de Kreos Capital, un proveedor líder de financiación de deuda de riesgo y crecimiento para empresas en las industrias de la tecnología y la atención médica. El anuncio de la operación se realizó el pasado 8 de junio.

La adquisición de Kreos contribuye a la posición de liderazgo de BlackRock como gestora de activos crediticios global y supone un avance en las ambiciones de la firma «de brindar a los clientes una amplia gama de productos y soluciones de inversión en el mercado privado», según recoge el comunicado de la firma.

El equipo de 45 personas de Kreos Capital con sede en Londres se integrará en la plataforma de deuda privada europea de BlackRock a partir del 7 de agosto y los directivos actuales de Kreos seguirán siendo responsables de ejecutar las estrategias de inversión existentes.

Desde su creación en 1998, Kreos Capital ha invertido más de 5.200 millones de euros en más de 750 operaciones en 19 países. Además, ha canalizado financiación a más de 550 empresas paneuropeas e israelíes de alto crecimiento en los sectores tecnológico y sanitario. En tecnología, la empresa ha invertido en tecnología financiera, software empresarial, ciberseguridad, semiconductores, marketing digital, inteligencia artificial y otros subsectores. En el sector sanitario, ha respaldado a empresas en áreas como el desarrollo de fármacos y tratamientos, productos y dispositivos médicos y tecnología sanitaria.

Moelis & Company actuó como asesor financiero exclusivo de la operación y Goodwin Procter London brindó asesoría legal a Kreos Capital. Skadden, Arps, Slate, Meagher & Flom brindaron asesoramiento legal a BlackRock.

El impacto financiero de la transacción no será significativo para BlackRock.

Los ETFs temáticos vivieron un primer semestre de salidas de flujos de inversión, pero la huida de inversores no fue homogénea. De hecho, hubo un auténtico ganador: la robótica. Los nuevos activos netos (NNA) de los ETFs temáticos terminaron el primer semestre del año en terreno negativo, con un saldo negativo de 715 millones de dólares, según las cifras de Rize ETF, proveedor de ETFs temáticos.

Sin embargo, «si se excluyen los flujos relacionados con el tema de la Igualdad de Género, que registró reembolsos por 928 millones de dólares, los nuevos activos netos de los fondos temáticos equivaldrías a 212 millones de dólares. «Según nuestro análisis, la totalidad del flujo de salida relacionado con la Igualdad de Género correspondió a un gestor de activos que negociaba su propio ETF. Por lo tanto, lo hemos excluido como valor atípico a efectos del análisis», señalan desde la firma.

Cuatro temáticas acapararon las entradas de flujos de inversión hacia los ETFs temáticos en el primer trimestre: el 79% de los 1.600 millones de dólares de suscripciones correspondieron a Robótica, Automatización e Inteligencia Artificial (744 millones de dólares), Economía Circular (192 millones de dólares), Bienes de Lujo (188 millones de dólares) y Nuevas Energías (132 millones de dólares).

Los ETF de robótica, automatización e inteligencia artificial experimentaron -y siguen experimentando- un gran interés a raíz de la oleada de inteligencia artificial, de tal manera que «los inversores se han mostrado ansiosos por aprovechar este tema de rápida penetración», recoge el estudio.

La tendencia de los inversores que buscan capitalizar los vientos de cola derivados de la legislación y la regulación medioambientales ha experimentado una importante acogida en 2023. En la firma han observado esta tendencia «en el apoyo inquebrantable a temas como la Economía Circular (192 millones de dólares), las Nuevas Energías (131 millones), los Vehículos Eléctricos y las Baterías (63 millones), el Clima y el Medio Ambiente (39 millones), la Economía del Hidrógeno (34 millones) y la Energía Solar (12 millones).

Aunque la temática de los bienes de lujo atrajo importantes flujos de entrada en el primer trimestre, «no hemos asistido a una continuación de esta tendencia desde marzo, puesto que en el primer semestre, las entradas totales en el sector de los bienes de lujo ascendieron a 188 millones de dólares».

En general, los ETFs de Energía Limpia no han logrado mantener el impresionante rendimiento de años anteriores. Como resultado, los inversores dedicados a la transición verde «están dejando cada vez más de lado la Energía Limpia y dirigiendo sus asignaciones hacia ETFs más amplios de Clima y Medio Ambiente. Este cambio pretende reducir el riesgo idiosincrático y se pone de manifiesto en las entradas observadas en el mercado», señala el estudio.

El informe destacar que el tema de la Agroindustria atrajo 780 millones de dólares en 2022, mientras que en lo que va de año ha experimentado salidas de 205 millones de dólares, lo que sugiere que «la inversión fue una operación táctica, motivada por la inflación de los precios de los alimentos derivada de la guerra entre Ucrania y Rusia».

También se observa que varios temas de «alta duración» han experimentado salidas en la primera mitad del año, como por ejemplo Digitalización (-94 millones), Internet y comercio electrónico en China (-72 millones), Ciudades inteligentes (-57 millones) y Computación en la nube (-43 millones).