Foto cedidaJohnny El Hachem, CEO de Edmond de Rothschild Private Equity

Amethis, la gestora de fondos de inversión dedicada a la inversión responsable y de impacto en África y Europa, miembro de la asociación Edmond de Rothschild Private Equity, ha anunciado el primer cierre de su tercer fondo panafricano, Amethis Fund III, con 140 millones de euros. El cierre definitivo de Amethis Fund III está previsto para mediados de 2024, con un objetivo de 450 millones de euros.

Amethis Fund III se basa en más de diez años de experiencia en la inversión en medianas empresas africanas, con inversiones que oscilarán entre los 25 y los 40 millones de euros (se podrán realizar inversiones mayores a través de oportunidades de coinversión). El fondo pretende ofrecer a los inversores una rentabilidad atractiva, diversificación e impacto. Con un enfoque geográfico selectivo y minucioso, el fondo tendrá tanto posiciones mayoritarias como minoritarias, y se centrará en sectores clave de crecimiento como la sanidad, la fabricación y la distribución de bienes de consumo de alta rotación, agroindustria, servicios empresariales (incluidos la logística y las TI), energía y los servicios relacionados con las infraestructuras, y servicios financieros no bancarios.

El fondo seguirá la estrategia de impacto desarrollada por Amethis, al centrarse en la igualdad de género, el empleo de calidad (con especial énfasis en la cobertura sanitaria) y asuntos climáticos. Amethis también ha establecido una lista de cinco objetivos ESG y de impacto a los que se vinculará una parte de la inversión. Amethis Fund III está calificado como 2X Challenge, lo que demuestra su ambición y credibilidad como vehículo de inversión inteligente en materia de género. El fondo está clasificado como fondo de impacto en virtud del artículo 9 del Reglamento de Divulgación de Financiación Sostenible (SFDR) y es el primer fondo generalista panafricano que avanza en esa dirección.

Amethis se ha beneficiado para este primer cierre del apoyo de las principales instituciones financieras de desarrollo, la Corporación Financiera Internacional (CFI) y Swedfund, así como de family offices e instituciones privadas. Los cofundadores Luc Rigouzzo y Laurent Demey reconocieron estar «orgullosos de acoger a inversores de primer nivel en la tercera edición de nuestra estrategia pionera», al tiempo que explicaron que «este enfoque ofrece las mejores condiciones para apoyar a los campeones africanos ayudándoles a mejorar su gobernanza, su eficiencia y su impacto positivo, y también dándoles acceso a nuestra amplia red y a las oportunidades de crecimiento».

Johnny El Hachem, CEO de Edmond de Rothschild Private Equity, añadió que «la visión que subyace en nuestro compromiso con África se basa en nuestra convicción de que la inversión responsable a largo plazo es la única respuesta a los retos demográficos a los que se enfrentan los continentes africano y europeo. Estamos convencidos de que el desarrollo económico de África permitirá la aparición de una clase media que acentuará la prosperidad del continente, teniendo en cuenta al mismo tiempo las cuestiones medioambientales y sociales. Como casa de inversiones de convicción, es nuestra responsabilidad aprovechar estas oportunidades y hacer frente a estos retos».

En Scope Ratings nunca hemos calificado la deuda soberana de Estados Unidos con la mayor nota posible, es decir, AAA, debido a varias razones:

Aumento del riesgo asociado al uso indebido del límite de endeudamiento en medio de la polarización política

La crisis más reciente del techo de deuda de EE.UU. se resolvió después de que el Congreso aprobara una suspensión del límite a última hora, hasta el 1 de enero de 2025, con lo que se pudo evitar el impago técnico. Pero el nivel máximo de endeudamiento volverá a bloquearse en aproximadamente un año y medio, tras las elecciones federales de 2024, que podrían ser muy disputadas y dividir aún más a la nación.

La frecuencia de los impases del límite de deuda, junto con la posibilidad recurrente y no descartable de impago temporal durante episodios específicos y graves, constituyen vulnerabilidades crediticias únicas de Estados Unidos en relación con sus comparables soberanos de alta calificación.

Las crisis recurrentes del techo de la deuda dan lugar a fases de dificultades de endeudamiento para el Gobierno Federal y a la dependencia de la acción del Congreso en el último minuto para garantizar el reembolso de la deuda en su totalidad y a tiempo. Esto aumenta el riesgo a largo plazo y supone un reto estructural para el rating.

Vulnerabilidades de gobernanza a largo plazo

La polarización del Congreso se traduce en procesos legislativos menos participativos, lo que aumenta las tensiones políticas y obstaculiza la capacidad del Gobierno para abordar los retos económicos y fiscales importantes.

La creciente polarización política afecta al riesgo del techo de la deuda, dificultando el logro de soluciones bipartidistas frente a crisis graves.

Déficits fiscales superiores a lo normal

Se espera que los déficits federales se mantengan por encima de lo normal en los próximos años. El déficit de las administraciones públicas se redujo hasta el 5,5% del PIB el año pasado, 6,1 puntos porcentuales menos que el año anterior. Pero desde Scope prevemos que los déficits presupuestarios generales aumenten a partir de 2023, situándose en torno al 6,4% del PIB este año, antes de estabilizarse en torno a una media del 6,6% durante 2024-2028 (frente a una media del 4,8% durante 2015-2019). A largo plazo, el gasto relacionado con el envejecimiento de la población constituye un riesgo añadido para las perspectivas presupuestarias.

Trayectoria ascendente de la deuda

Tras dos años de disminución de las ratios de deuda, se espera que la trayectoria de la deuda estadounidense comience a invertirse este año, un nivel que se situará en torno al 121,8% en 2023 antes de aumentar hasta casi el 133% en 2028. Esto refleja déficits presupuestarios persistentes que contrarrestan los efectos favorables de un crecimiento económico continuado y una mayor inflación durante más tiempo.

La ‘perspectiva negativa’ asignada al rating de Estados Unidos tiene en cuenta los retos para las perspectivas fiscales. En concreto, unos déficits presupuestarios más elevados de los que mostraban las medias de los periodos anteriores a la crisis del Covid y el aumento de la deuda pública. Los déficits elevados aumentan el riesgo durante las crisis del techo de la deuda, reduciendo el tiempo de que dispone el Tesoro para adoptar medidas de emergencia a fin de cumplir las obligaciones de gasto público durante dichas crisis.

Riesgos para la economía y el sistema bancario a medida que la Reserva Federal completa su ciclo de endurecimiento monetario para enfriar la inflación

El rápido endurecimiento de las condiciones de financiación ha elevado el riesgo del sistema financiero después de que una fase prolongada de políticas excepcionalmente acomodaticias de los bancos centrales impulsara las valoraciones de los activos a niveles elevados. Las ratios de servicio de la deuda siguen siendo moderadas en comparación con sus medias históricas, pero la deuda de las empresas no financieras se situó en un elevado 78,1% del PIB en el cuarto trimestre de 2022 (aunque por debajo de los máximos del primer trimestre de 2021).

Otros riesgos para la estabilidad financiera son la disminución de la liquidez en los mercados de los bonos del Tesoro del país (Treasuries) como consecuencia del endurecimiento cuantitativo, que aumenta la volatilidad de los mercados financieros. Las vulnerabilidades surgieron a principios de este año tras la quiebra de varios bancos regionales, reflejando en parte las deficiencias regulatorias junto con los efectos de la subida de los tipos de interés.

Vulnerabilidades externas

EE.UU. contaba con un déficit por cuenta corriente del 3,5% del PIB en el año hasta el primer trimestre de 2023, en un contexto de fuerte demanda interna de bienes comercializables y a pesar del notable repunte de las exportaciones de petróleo y gas de Estados Unidos. El desequilibrio de la balanza por cuenta corriente está significativamente vinculado a los déficits presupuestarios, y el FMI prevé que la balanza por cuenta corriente siga siendo deficitaria por encima del 2% del PIB hasta 2028. La posición neta de pasivos de inversión internacional de Estados Unidos ascendía al 65% del PIB en el primer trimestre de 2023, aunque por debajo del 81% de finales de 2021.

Tribuna elaborada por Dennis Shen, director de ratings soberanos de Scope Ratings

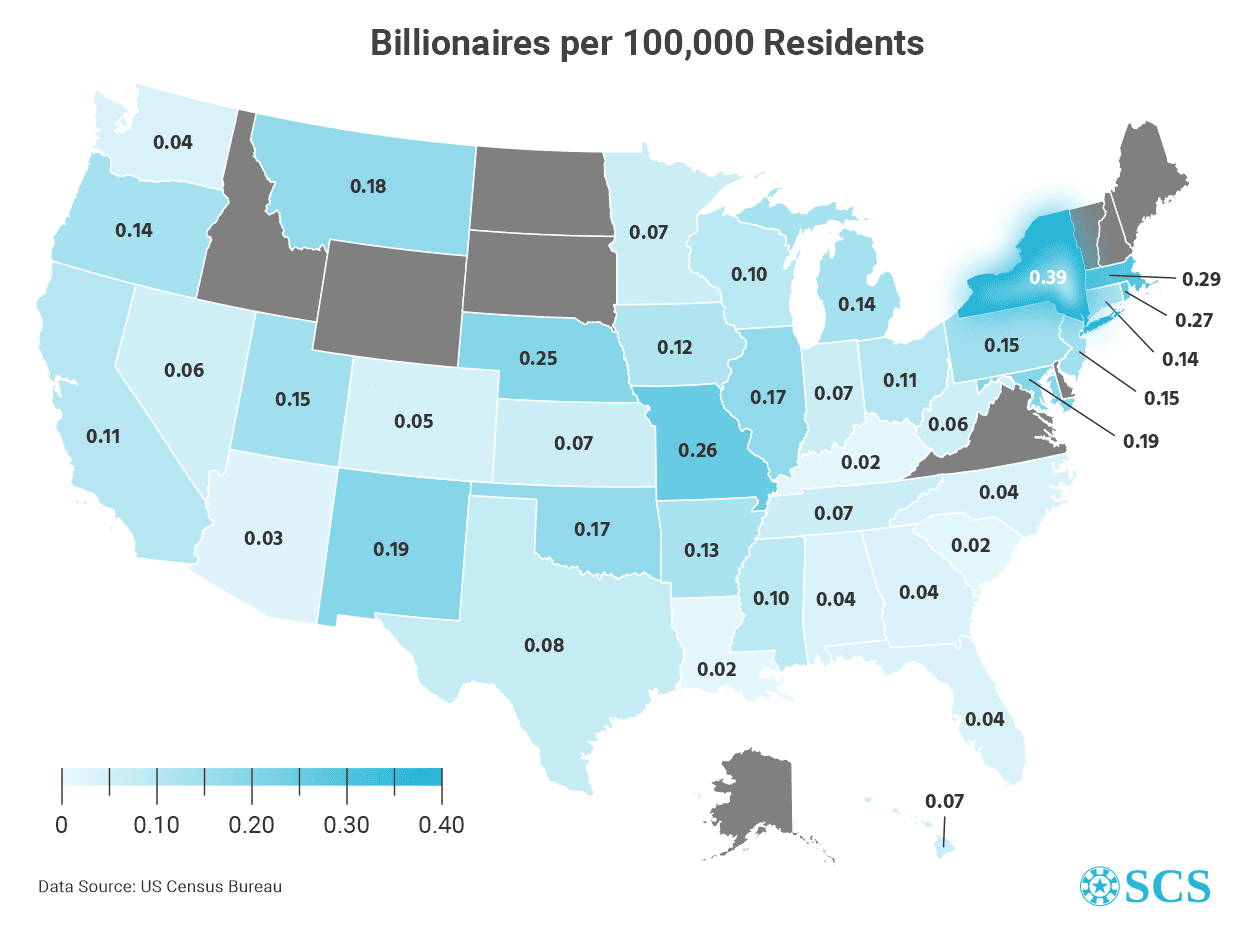

A pesar de los tiempos difíciles que atraviesa, Estados Unidos sigue siendo el país con mayor número de multimillonarios del mundo. Según Forbes, ya hay más de 60 nuevas incorporaciones a su lista de multimillonarios de 2023, dos de los cuales son LeBron James y Tiger Woods.

El presente informe presenta la distribución geográfica de todos los multimillonarios, nacidos en Estados Unidos, y «hechos a sí mismos».

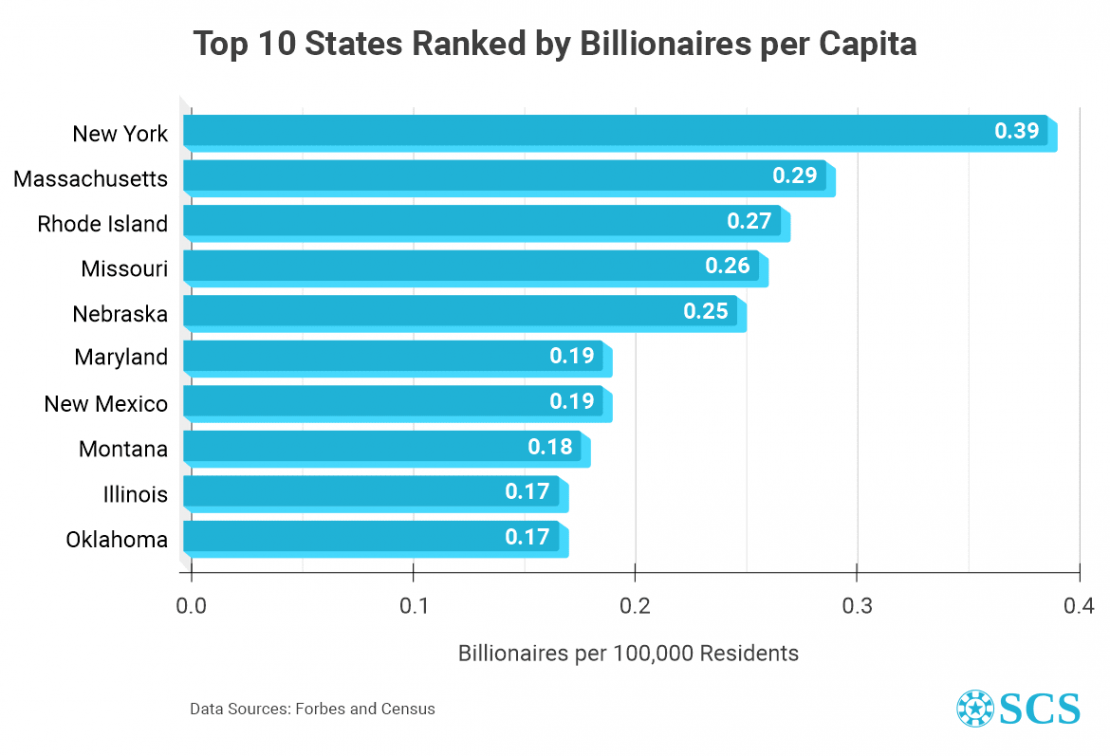

Los 10 estados con mayor índice de multimillonarios per cápita

Aunque las cifras absolutas son más fáciles de comprender, es la proporción entre multimillonarios y ciudadanos locales lo que representa con mayor precisión el mérito de un lugar concreto. Sin embargo, esto no tiene nada que ver con Nueva York, ya que es líder tanto en número de multimillonarios nacidos allí (76) como en su ratio per cápita (0,39 por cada 100.000 individuos). Algunos de los ricos originarios del estado de Nueva York son Mark Zuckerberg, Larry Ellison, Ralph Lauren y Jay-Z.

Parece que la Costa Este es una región especialmente productiva, ya que en ella se encuentran los tres estados con mayor índice de multimillonarios per cápita. A Nueva York le sigue Massachusetts, que según Forbes y otras fuentes es el estado natal de 20 multimillonarios. Dado que su población es de casi 7 millones de personas, la proporción de multimillonarios per cápita asciende a 0,29 por cada 100.000 residentes.

Sólo tres de los actuales multimillonarios estadounidenses nacieron en Rhode Island: Jay Paul (4.000 millones de dólares), Brad Jacobs (3.800 millones) y Jonathan Nelson (3.100 millones). La población del estado apenas supera el millón de habitantes, por lo que la proporción se calculó en 0,27 por cada 100.000 individuos.

«Missouri y Nebraska ocupan los puestos cuarto y quinto de nuestra selección, con ratios de multimillonarios per cápita casi idénticos, de 0,26 y 0,25 por cada 100.000 residentes estatales. Sin embargo, al igual que Rhode Island, Nebraska es el estado natal de sólo dos multimillonarios. Uno de ellos, Warren Buffett, es la tercera persona más rica de EE.UU. Su patrimonio neto a 18 de julio de 2023 es de 106.000 millones de dólares», comenta el estudio.

Los estados que ocupan del sexto al décimo puesto del ranking son Maryland, Nuevo México, Montana, Illinois y Oklahoma. Sus ratios de multimillonarios per cápita se sitúan entre 0,19 y 0,17 multimillonarios por cada 100.000 ciudadanos. Albuquerque, Nuevo México, es donde nació Jeff Bezos, el estadounidense más rico. A fecha de julio de 2023, su patrimonio neto se estima en 114.000 millones de dólares.

Las cinco localidades estadounidenses más pequeñas donde nació un multimillonario

Nueva York, con 8.335.897 residentes según el último censo oficial (julio de 2022), es el área metropolitana más grande de EE.UU. Lógicamente, la ciudad es el lugar de nacimiento del mayor número de multimillonarios del país (54), con Jeff Yass (28.500 millones de dólares), Ray Dalio (19.100 millones) e Israel Englander (11.300 millones) por nombrar sólo algunos.

Sin embargo, el estudio demuestra que no es en absoluto obligatorio nacer en una gran ciudad para tener posibilidades de convertirse en multimillonario. Un buen ejemplo es Clarks (Nebraska), con 344 residentes y donde nació Evan Williams. Aunque abandonó los estudios en la Universidad de Nebraska, consiguió fundar las empresas Blogger, Twitter y Medium y actualmente tiene un patrimonio neto estimado en 1.800 millones de dólares. En cuanto a Clarks, su ratio de multimillonarios per cápita es de 290,7 (sobre una base de 100.000 individuos).

La población de Nebraska no es la única pequeña localidad estadounidense que ha dado a luz a un multimillonario. Comfrey (Minnesota) y Nebraska (Ohio) están un poco más pobladas, con 392 y 399 residentes, respectivamente. Comfrey es el lugar de nacimiento de Glen Taylor (2.600 millones de dólares), mientras que Clayton Mathile (2.300 millones de dólares) nació en Portage.

La cuarta y quinta localidades estadounidenses más pequeñas donde nació un multimillonario son Marshall (Arkansas) y Marks (Mississippi). Con una población de 1.328 y 1.444 personas, respectivamente, cada una es el lugar de nacimiento de un multimillonario, lo que eleva la proporción de multimillonarios per cápita a 75,3 y 69,25 por cada 100.000 residentes.

Metodología

Forbes (historia de vida y patrimonio neto actual) y la Oficina del Censo de EE.UU. (cifras de población) son las principales fuentes de datos utilizadas en este estudio. Han calculado los índices de multimillonarios citados basándose en 100.000 residentes, con las cifras de población actualizadas en el último censo oficial (julio de 2022).

Dado que el estudio se centra exclusivamente en los multimillonarios que se han hecho a sí mismos, no se han tenido en cuenta las personas ricas que deben su fortuna a una herencia, una decisión judicial o cualquier otra circunstancia ajena a su voluntad. Así, tras una cuidadosa criba, de los 724 multimillonarios estadounidenses que figuran en la clasificación de Forbes en tiempo real, quedaron 422 para nuestro análisis.

Una estrategia de inversión ampliamente popular por su éxito demostrado ha consistido en identificar compañías en una fase temprana de su desarrollo y entrar en su capital con el horizonte puesto en el largo plazo. M&G Investments quiso dar una vuelta de tuerca a este acercamiento. En 2021 creó el equipo Catalyst, dirigido por Niranjan Sirdeshpande. Esta estrategia, que se enfoca en invertir en compañías sostenibles en mercados privados, colabora estrechamente con otros equipos multidisciplinares en M&G con visión cross-asset, en el que todos aportan ideas. Entre ellos destaca Carl Vine, co responsable de inversión en renta variable en Asia-Pacífico de la firma y gestor de la estrategia interna cross-over de M&G. El objetivo está claro: buscar a las compañías que sean líderes de sus respectivos nichos en los próximos años. Pero su acercamiento es un tanto diferente en cuanto al tipo de compañías que buscan y cómo quieren apostar por ellas.

“Queremos ser los accionistas de referencia. Queremos que las compañías sean quienes nos busquen para que invirtamos en ellas, que nos perciban como auténticos socios en el largo plazo. Creemos que este acercamiento aporta muchos beneficios a los inversores”, relató Vine en una presentación para periodistas europeos de M&G Investments en Londres. Tanto él como Sirdeshpande hicieron hincapié en que esta iniciativa ha partido también del fuerte sentido que tiene la gestora de lo que los anglosajones definen como stewardship, o alto grado de implicación con las compañías con las que establecen vínculos financieros para lograr metas en horizontes de largo o muy largo plazo.

El modus operandi es el siguiente: quieren invertir en compañías con capitalizaciones a partir de 100 millones de euros, cotizadas o no, pero que presenten una propuesta de valor principalmente vinculada a tendencias como la digitalización – o con un componente tecnológico fuerte- o la transición energética. Catalyst dispone de un capital de hasta 5.000 millones de libras esterlinas para hacer esto en mercados privados. Por el momento llevan comprometidos 2.100 millones de libras esterlinas, por lo que “disponemos aún de capital significativo para invertir”, en palabras de Sirdeshpande.

El director de Catalyst aclara que la operativa no es la que realizaría una firma de venture capital – de hecho, buscan compañías que se encuentren más bien fuera del radar del venture capital-, en el sentido de que están dispuestos a aportar financiación en compañías que necesitan de inversiones reales en las que apalancarse para empezar a crecer y desarrollar sus modelos de negocio. “Tratamos de servir a las compañías en las que invertimos o invertiremos, de comprender sus balances y qué riesgos afrontan y cuáles son sus fortalezas para ayudarles a mejorar. Somos muy activos en las inversiones que hacemos”, resume Vine.

A lo largo de la presentación, ambos expertos ofrecieron algunos ejemplos de operaciones realizadas en los últimos dos años. Una de las más recientes ha sido la inversión en No Traffic, una compañía que opera en el segmento de la movilidad, al haber desarrollado la primera plataforma digital que utiliza inteligencia artificial para conectar señales de tráfico con conductores para una gestión más eficiente del tráfico y los problemas que genera, desde poder evitar accidentes hasta la reducción de emisiones de carbono.

“Queremos posicionar a M&G Investments como un socio de referencia en un ecosistema”, explica Sirdeshpande, que aporta otro ejemplo exitoso de ayudar a crear este ecosistema: M&G Investments sugirió la firma de un acuerdo de colaboración entre la biofarmacéutica Oxford Nanopore y la japonesa Nikon, que aportaría lentes especiales para ayudar en el desarrollo de tecnología con el que conseguir avances en terapias genéticas. De hecho, gran parte del trabajo de generación de ideas del equipo está respaldado por investigaciones académicas, porque aportan validación científica, respaldan su proceso de due dilligence y, en definitiva, les ayuda a “tomar mejores decisiones de inversión”.

El director del grupo Catalyst explica que, desde 2021, él y su equipo han analizado más de 900 compañías, pero solo han dado el paso de invertir en 40 de ellas, como indicativo del alto grado de exigencia de los filtros que utilizan para validar cada idea de inversión. Cabe aclarar que, al menos por el momento, hablamos de estrategias internas en las que se invierte con dinero propio de M&G Investments. “Acompañamos a las compañías en su crecimiento, para que puedan generar valor añadido a medida que la compañía escala hacia el éxito, lo que puede incluir su debut en bolsa, pero cuando lo consiguen no tenemos por qué salirnos de su capital”, sentencia Sirdeshpande.

WisdomTree ha ampliado su gama insignia Quality Dividend Growth con clases de acciones con cobertura de divisas en euros y libras esterlinas para el WisdomTree US Quality Dividend Growth UCITS ETF en la Bolsa de Londres, Borse Xetra y Borsa Italiana.

WisdomTree US Quality Dividend Growth UCITS ETF -con cobertura en libras (DGRB) y WisdomTree US Quality Dividend Growth UCITS ETF -con cuenta de cobertura en euros (DGRE) tienen una ratio de gastos totales del 0,35%.

El WisdomTree US Quality Dividend Growth UCITS ETF se construye en torno a empresas que pagan dividendos y con el mejor ranking combinando el crecimiento de los beneficios, rentabilidad financiera y rentabilidad de los activos dentro de un universo de compañías filtrado por factores ESG y con políticas de dividendos sostenibles. Las acciones también se someten a un análisis de riesgo mediante un filtro propio (Composite Risk Score), que utiliza parámetros de “calidad” y “momentum” para clasificar las empresas y descartar las que tienen un mayor riesgo y las posibles “trampas de valor”.

Cada empresa se pondera en función de su dividendo en efectivo pagado (capitalización bursátil por rentabilidad por dividendo), lo que introduce disciplina de valoración en esta cartera de alta calidad.

Desde su creación en junio de 2016, el WisdomTree US Quality Dividend Growth UCITS ETF ha generado una rentabilidad de un 13,12% anualizada, superando al S&P 500 durante el periodo con una menor volatilidad, según recoge el comunicado de la firma. El ETF tiene una calificación Morningstar de cinco estrellas.

En marzo de 2023, WisdomTree también lanzó clases de acciones con la divisa cubierta a euros y libras para el WisdomTree Global Quality Dividend Growth UCITS ETF de 767 millones de dólares. La incorporación de las clases de acciones con cobertura de divisas a la gama Quality Dividend Growth permite a los inversores que se basan en euros y libras esterlinas acceder eficazmente a estas estrategias, al tiempo que compensan el riesgo de divisas.

Durante el año pasado, la gama del Quality Dividend Growth UCITS ETF ha logrado nuevos flujos netos por valor de 521 millones de dólares, lo que eleva la gama a 1.300 miles de millones de dólares de activos gestionados en Europa. La estrategia de renta variable insignia de WisdomTree, cuenta ya con 14.900 millones de dólares en activos gestionados en todo el mundo, lo que pone en valor la trayectoria en indexación inteligente (“Smart indexing”) de la firma.

El crecimiento global de la demanda de petróleo se desacelerará significativamente para 2028, según un informe reciente de la Agencia Internacional de Energía (AIE). El estudio sugiere que la demanda de petróleo alcanzará su punto máximo dentro de la década a medida que los países se alejen activamente de los combustibles fósiles, un cambio acelerado por las consecuencias de la guerra en Ucrania que ha incitado a los legisladores a reforzar la seguridad energética mediante la búsqueda de alternativas al suministro de energía de Rusia.

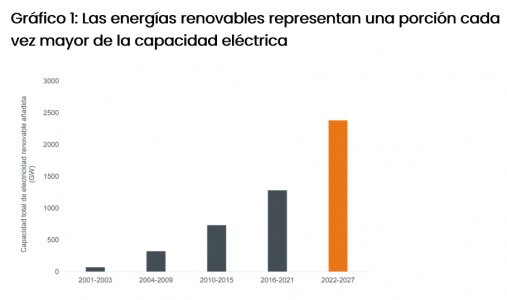

En marcado contraste con la desaceleración de la demanda de petróleo, el ritmo de inversión en energías renovables está aumentando mucho más rápido de lo que la gente cree. La AIE pronostica que las energías renovables representarán más del 90 % de la expansión de la capacidad eléctrica mundial, con un crecimiento de la producción de casi 2400 GW entre 2022 y 2027 (ver gráfico 1). Para 2025, se espera que las energías renovables se conviertan en la mayor fuente de generación de electricidad mundial, mientras que la cuota de electricidad generada a partir del petróleo, el carbón y el gas natural disminuye. De la participación de las energías renovables, se prevé que la energía eólica y la solar proporcionen casi el 20 % de la generación de energía mundial en 2027, con una capacidad eólica que se duplicará y la capacidad solar se triplicará.1

Fuente: Agencia Internacional de Energía, Informe sobre energías renovables 2022, 6 de diciembre de 2022. No hay garantía de que las tendencias pasadas continúen o que se cumplan los pronósticos.

Estos pronósticos son el resultado de iniciativas políticas agresivas implementadas para fortalecer la seguridad energética y cumplir con los objetivos de cero emisiones netas. En particular, el Acuerdo Verde de la UE y la Ley de Reducción de la Inflación (IRA, por sus siglas en inglés) de EE. UU. buscan invertir 1,8 billones de euros2 y 370 000 millones de dólares estadounidenses3 respectivamente en la transición verde, mientras que el 14.° Plan Quinquenal de China tiene como objetivo aumentar la generación de energía renovable en un 50 % a partir de energías renovables para 2025.4 Mientras tanto, la política verde de la India apunta a que el 50 % de los requisitos de electricidad provengan de fuentes renovables para 20305.Estas iniciativas harán que EE. UU., China e India dupliquen la expansión de su capacidad renovable en los próximos cinco años, lo que representa dos tercios del crecimiento global de las energías renovables.

Tal cambio sísmico en la combinación energética global requerirá cambios y soluciones a gran escala para algunos de los puntos conflictivos actuales que rodean a las energías renovables. Como inversores activos, adoptamos un enfoque práctico y con visión de futuro al evaluar estos desafíos.

Las empresas de energía renovable han respondido a los incentivos gubernamentales con importantes planes para expandir las operaciones actuales y desarrollar nuevos proyectos bajos en carbono. En el Reino Unido, SSE anunció recientemente planes para invertir hasta 40000 millones de libras esterlinas en infraestructura de energía con bajas emisiones de carbono.6 Asimismo, en Europa, Iberdrola ha comprometido 47.000 millones de euros para invertir en proyectos que están impulsando la transición energética.7 Si bien estas ambiciones son positivas para la agenda climática, el desafío será encontrar la capacidad para cumplir con estos objetivos.

Las asociaciones a largo plazo con proveedores son una forma de aumentar la capacidad de fabricación y protegerse contra la volatilidad en los precios de la cadena de suministro. Un ejemplo es la reciente asociación estratégica de la compañía eléctrica danesa Ørsted con el productor de acero alemán Salzgitter. Ørsted suministrará la energía renovable necesaria para que Salzgitter produzca acero verde y Ørsted utilizará el acero para construir sus turbinas eólicas. Este tipo de relaciones son clave para que las empresas de energías renovables puedan construir la infraestructura necesaria para satisfacer la demanda de electricidad. Otra infraestructura crítica incluye energía solar fotovoltaica (PV), vehículos eléctricos, puntos de carga y almacenamiento de energía. Esperamos ver un crecimiento de capacidad similar en los EE. UU., con la asignación de IRA de 30000 millones USD en créditos fiscales a la producción para la fabricación específica de la cadena de suministro en el espacio de las energías renovables.

Además de un marco de tiempo de recuperación de carbono atractivo, las energías renovables también exhiben un retorno de la inversión en energía (EROI) favorable, la relación entre la cantidad de energía utilizable adquirida de un recurso en particular y la energía gastada para adquirir esa energía, en comparación con otras fuentes de energía. La investigación encuentra que una central eléctrica a carbón tiene un EROI de 9:1. En contraste, el viento tiene un EROI de 44:1. En pocas palabras, significa que se pueden producir 44 unidades de energía a partir de una unidad de energía invertida en viento, frente a nueve unidades producidas a partir del carbón.11

Actualmente, la infraestructura eólica y solar tiene una vida útil fija de 20 a 30 años, lo que plantea el problema de qué hacer con los proyectos cuando llegan al final de su vida útil. Las palas de las turbinas que se acumulan en los vertederos y los desechos tóxicos de los paneles solares van en contra del impacto positivo que promueve la energía renovable. Con la creciente preocupación por los residuos asociados con la eliminación de infraestructura renovable, las empresas deben considerar la forma en que se gestionan todos los recursos de principio a fin. Boralex, una empresa con sede en Quebec que desarrolla y opera instalaciones de energía renovable en Canadá, Francia y EE. UU., es responsable de supervisar la infraestructura renovable durante toda su vida útil.

También están surgiendo nuevas soluciones para abordar los componentes de la infraestructura renovable que son menos fáciles de desechar. Los álabes de las turbinas, por ejemplo, contienen materiales compuestos complejos que crean álabes más ligeros y aerodinámicos, pero plantean desafíos a la hora de reciclarlos. El fabricante danés de turbinas eólicas Vestas anunció recientemente una nueva tecnología química para descomponer las palas viejas en líquido antes de extraer materiales de alta calidad para usar en palas nuevas. En el espacio solar, se está abriendo la primera instalación de reciclaje especializada en Francia para gestionar la gran cantidad de residuos que se anticipa a medida que aumenta la adopción de paneles solares, con la intención de reciclar el 99% de los Componentes. Además del reciclaje, la innovación constante en el diseño de paneles solares se está orientando hacia un enfoque más circular en la fabricación de paneles.

El almacenamiento de energía también será vital para lograr una economía baja en carbono cuando el sol no brilla y el viento no sopla. Las baterías, el almacenamiento de energía térmica y el bombeo hidroeléctrico permiten almacenar y acceder a la energía cuando se necesita. SSE anunció recientemente planes para convertir una antigua central hidroeléctrica en Escocia en almacenamiento por bombeo, lo que implica bombear agua cuesta arriba en momentos de baja demanda de energía y liberar el agua a través de turbinas para generar electricidad cuando sea necesario.

¿Qué significa esto para los inversores? La pista de crecimiento de las energías renovables es enorme; no solo cuenta con el fuerte respaldo de los gobiernos de todo el mundo, sino que el ritmo de inversión en tecnologías limpias es mucho más rápido de lo que muchos habían anticipado. Como tal, esperamos ver un cambio sísmico de industrias basadas en combustibles fósiles a industrias renovables en la próxima década.

Es importante señalar que las empresas de energía renovable son solo un aspecto para lograr una economía baja en carbono. La electrificación y la digitalización son dos vectores muy importantes para la descarbonización y son muchas las empresas que participan en estas tendencias. Como inversores sostenibles, esto presenta muchas oportunidades potenciales de inversión. Adoptamos un enfoque práctico y con visión de futuro para encontrar empresas que sean innovadoras y ofrezcan soluciones al mismo tiempo que mantenemos balances sólidos. Creemos que este enfoque nos ayuda a permanecer en el lado correcto de la disrupción.

La gestión de activos no es la única tarea que desarrollan las firmas de inversión. Además de los programas sociales, el mecenazgo del arte es otra de las actividades que organizan. Algo que demuestra el interés del sector financiero por apoyar a las entidades culturales que contribuyen positivamente en las comunidades locales.

M&G Investments es una de las firmas que cuenta con programas de patronazgo o mecenazgo en arte. Algunos de ellos, en España. Alicia García Santos, responsable de M&G Investments para España, Portugal y Andorra, explica que estas iniciativas “forman parte de nuestro empeño por apoyar entidades culturales que contribuyan positivamente en las comunidades locales”. La labor de la gestora en el ámbito cultural también es potente en Italia, con el patrocinio del Piccolo Teatro, el Palazzo Reale o el Cenacolo Vinciano en Milán.

En nuestro país, M&G Investments forma parte del Programa de Benefactores Corporativos de La Real Academia de Bellas Artes de San Fernando, que tiene por objeto promover la creatividad artística, el estudio, la difusión y la protección de las artes y del patrimonio cultural español.

La relación con el arte en España “ha sido una constante” en M&G Investments, ya que, con anterioridad a la Real Academia de Bellas Artes de San Fernando, la firma trabajó “estrechamente” con el Teatro Real de Madrid.

Restauración de obras

Bank of America, por su parte, apoya la restauración de obras de arte a través de su programa Art Conservation Project. Desde 2010 ha contribuido a la restauración de más de 6.000 obras de arte, desde pinturas hasta piezas arqueológicas, pasando por esculturas y elementos arquitectónicos.

Este año, entre las instituciones que han recibido este apoyo se encuentra el museo español Thyssen–Bornemisza, donde la firma ha financiado la restauración de una de las obras más emblemáticas de la colección del museo: La Virgen de la Humildad (1433-1435), de Fra Angelico.

Acuerdo con el Reina Sofía

Quien tiene un acuerdo en la actualidad con el museo Reina Sofía es Columbia Threadneedle Investments. Desde julio del año pasado, cuenta con un convenio para la colaboración en el ámbito de las actividades culturales del museo. El acuerdo es por un año, con la posibilidad de ampliarlo de forma anual en los próximos cuatro y consta de la realización de actividades públicas en torno a las exposiciones temporales de organización propia. Ésta es la primera vez que Columbia Threadneedle colabora con un museo en España.

La Fundación de Columbia Threadneedle cuenta con un convenio de colaboración con la National Gallery de Londres desde 2018 para apoyar uno de sus programas de aprendizaje, llamado Take One Picture. El objetivo es situar el arte como centro para el aprendizaje de los niños, que a su vez proporciona una conexión permanente de éstos con la obra y el museo.

Next y Art Dubai

Julius Baer cuenta con una iniciativa relacionada con el arte: Next. Este programa está diseñado “para fomentar la colaboración con artistas e instituciones con visión de futuro y comprometidos con las nuevas formas de producción cultural”, según señalan desde la firma. El primer proyecto de Next ha sido con el artista turco-americano Refik Anadol, al que ha apoyado en una experiencia inmersiva en Art Dubai. Julius Baer es socio principal de Art Dubai desde 2015.

Edouard Carmignac y sus iniciativas

Carmignac también está presente en el mecenazgo del arte, aunque con la peculiaridad de que no es la gestora la titular de los programas, sino el propio fundador y CIO de la gestora, Edouard Carmignac. Creada en 2000, la Fondation Carmignac es una fundación corporativa estructurada en torno a dos pilares principales: una colección de arte contemporáneo de más de 300 obras y el Premio Carmignac de Fotoperiodismo, que apoya anualmente un reportaje de investigación que es objeto de una exposición y un catálogo.

El concepto de Art at Work

Bastante más antigua es la colección que atesora JP Morgan. De hecho, desde la firma aseguran que es “una de las colecciones corporativas más grandes del mundo”. Fue establecida en 1959 por David Rockefeller, presidente de The Chase Manhattan Bank, quien dio forma al concepto de Art at Work. Rockefeller creía que el arte “eleva la experiencia de trabajar y hacer negocios con nuestra firma”. Construida sobre la base sólida de la visión de Rockefeller, la colección siempre ha abrazado el arte contemporáneo emergente. Art at Work refleja y se alinea con los principios de diversidad, innovación, tecnología, sostenibilidad, creatividad y excelencia.

Puede leer el artículo en la revista de Funds Society en este enlace.

Foto cedidaEstudiantes del Colegio Lar de Vigo, ganadores del programa Segura-Mente en la categoría B, durante el acto de entrega del premio que se celebró en el centro escolar

El programa de educación financiera de Abanca y Afundación ha cerrado el curso escolar 2022-2023 con la cifra récord de 201.169 beneficiarios. Este dato implica que las actividades organizadas han contribuido a mejorar la cultura financiera de casi 61.700 personas más que el curso anterior, cuando se registraron 139.475 participantes en el programa.

Este incremento del 44% en el número de personas beneficiarias es el resultado del impulso continuo del banco y su Obra Social al programa, que continúa incorporando a las actividades ya consolidadas nuevas propuestas en formatos innovadores adaptados a los diferentes colectivos a los que se dirigen. Como es habitual, durante el curso 2022-2023 han tenido especial relevancia las actividades para escolares, jóvenes estudiantes y personas mayores.

La combinación de programas en formato presencial con otras iniciativas híbridas o 100% digitales ha facilitado que en esta edición se hayan registrado participaciones en todas las comunidades autónomas. Para el éxito del programa ha sido fundamental también la colaboración de 75 personas voluntarias de Abanca y Afundación, que se han encargado de impartir los talleres formativos que incluyen las diferentes actividades.

Concienciación desde la infancia

Los programas educativos para los más pequeños han sumado 166.036 participantes de toda España. Estos niños y niñas han podido empezar a tomar conciencia de la importancia de gestionar correctamente el dinero, ahorrar y ser solidarios. En este bloque se encuadran iniciativas como Segura-Mente, reconocida por el Banco de España y la CNMV con el premio ‘Finanzas para todos’, ‘La loca aventura del ahorro’, el «Gran Prix Financiero» o las representaciones de la obra de teatro ‘Cíclope’.

Ciberseguridad y emprendimiento

Las actividades dirigidas a los jóvenes estudiantes de secundaria y bachillerato han estado centradas en la ciberseguridad y el fomento del emprendimiento. Más de 19.000 alumnos y alumnas han adquirido conocimientos de seguridad digital en la primera edición del programa ‘Pon tu dinero a salvo’ y 10.634 han participado en la última convocatoria del programa de simulación empresarial ‘Young Business Talents’.

Formación de mayores en Galicia y León

El plan de formación y capacitación de personas mayores en zonas rurales es la iniciativa más destacada para promover la inclusión financiera de este colectivo. Coincidiendo con el curso escolar se han realizado 44 sesiones formativas en Galicia, con cerca de 500 participantes, y dos en la provincia de León, donde se acaba de ampliar recientemente el programa, a las que asistieron 50 personas.

El Banco de Inglaterra, esta vez, no sorprendió como en junio: subió tipos en 0,25 puntos, hasta el 5,25%, y los gestores y estrategas interpretaron sus mensajes como un posible cambio de ciclo. Se uniría, pues, a la Reserva Federal y el BCE en entrar en la antesala de la fase de mantenimiento de tipos.

Para Jamie Niven, Senior Fund Manager de Candriam, el Comité de Política Monetaria (CPM) favorece “un enfoque cauteloso para futuros incrementos y da la impresión de que las tasas restrictivas actuales están cerca del pico”. Sin embargo, el experto admite que habría sido arriesgado comunicar esto por sí solo dada su posible impacto en las condiciones financieras», por lo que el organismo prefiere dar a entender tasas más altas durante más tiempo, en lugar de una tasa terminal más alta seguida de recortes”. Niven concluye que los niveles restrictivos actuales “tendrán un impacto mayor en el crecimiento, lo que eventualmente resultará en políticas de tipos de interés más bajas de lo que actualmente implica las expectativas del mercado”.

Orla Garvey, gestora de carteras de renta fija de Federated Hermes, no vio novedades detacables en el comunicado oficial, pero interpreta que de cara al futuro, “el Banco de Inglaterra sigue en la posición subóptima de tener que ser reactivo a ciertos datos, como el del mercado laboral, dada la volatilidad del mercado de bonos este año”. Esta situación, prosigue, “les deja expuestos a cometer errores de política, y por ello seguimos creyendo que existe el riesgo de que tengan que recortar los tipos con la misma rapidez hasta 2024, a medida que la política restrictiva empiece a repercutir en la economía”.

John Butler, analista macroeconómico, y Marco Giordano, especialista en inversores, ambos de Wellington Management, opinan que, dada la sensibilidad del Banco al crecimiento, esto sugioere que la próxima reunión podría ser testigo de una pausa, ya que el consumidor ha comenzado a mostrar signos de debilidad, y los mensajes del Comité de Política Monetaria apuntan a que los tipos se mantendrán en niveles elevados durante más tiempo. Además, esperan que la curva de los bonos “siga pronunciándose” y, en este momento, su hipótesis de base para septiembre “es una pausa”.

Ulrike Kastens, Economist Europe para DWS, pone el foco en la evolución salarial “para ver si pudieran cristalizar en presiones inflacionistas persistentes” y, por ello, no ve indicios para una pausa en la política monetaria “a pesar de que el banco central calificó de restrictivo el nivel actual de los tipos de interés”. Por lo tanto, el experto espera un nuevo aumento del tipo básico de 25 puntos básicos, hasta el 5,5%, en la próxima reunión del BoE en septiembre.

Las fintech de pagos alcanzarán una valoración de 520.000 millones de dólares en 2030. Además, los ingresos generados por la totalidad de las fintech se multiplicarán por seis y crecerán desde los 245.000 millones actuales hasta alcanzar los 1,5 billones de dólares en 2030: ahora representan un 2% del total de los ingresos mundiales por servicios financieros (12,5 billones de dólares) y crecerán hasta el 7%. Se estima que para esa fecha constituirán casi el 25% de las valoraciones bancarias en el mundo.

Estas son algunas de las principales conclusiones del Informe Global Fintech 2023:Reimagining the Future of Finance, elaborado por la consultora estratégica Boston Consulting Group (BCG) y QED Investors, que analiza las últimas tendencias y oportunidades en el mercado mundial de las fintech y examina el entorno normativo y el impacto de las tecnologías emergentes. En 2022, las fintech perdieron de media más de la mitad de su valor de mercado, pero esta caída no fue más que una corrección a corto plazo dentro una trayectoria positiva a largo plazo.

Según Álvaro Vaca, managing director y socio de BCG, y líder del área de especialización de Payments & Transaction Banking para Europa, Oriente Medio, América del Sur y África, “las fintechs con foco en pagos tuvieron un papel protagonista en la última era, y representaron aproximadamente el 25% de la financiación de capital acumulada (120.000 millones de dólares) desde 2000. Y el sector se quintuplicará hasta alcanzar los 520.000 millones de dólares, impulsado por los pagos transfronterizos, los servicios premium de pago (pago de facturas y aplicaciones de pago que ofrecen servicios adyacentes como servicios de wallet) y la proliferación de casos de uso impulsados por los pagos en tiempo real”.

Por su parte, Jorge Colado, managing director y socio de BCG y líder de Banking en Iberia & Latam, afirma que las fintech «tienen todavía un largo camino por recorrer pero seguirán revolucionando el sector de los servicios financieros tal y como lo conocemos» Hay que tener en cuenta que la experiencia de cliente en muchas entidades bancarias continua presentando áreas de mejora. Más de la mitad de la población mundial no tiene acceso a unos servicios bancarios mínimos mientras que la tecnología sigue desbloqueando nuevos casos de uso a pasos agigantados. Por tanto, todos los actores del ecosistema deben aprovechar el momento. Los reguladores siendo proactivos y liderando con un papel protagonista. Y las entidades tradicionales colaborando y asociándose con las fintech para acelerar sus propios procesos de transformación digital».

El Reino Unido y la UE juntos representan el tercer mercado mundial

La región de Asia-Pacífico (APAC), un mercado históricamente poco explotado con casi 4 billones de dólares en ingresos por servicios financieros, está a punto de superar a Estados Unidos y convertirse en el principal mercado mundial de fintechs en 2030, con una tasa compuesta anual prevista del 27%. Este crecimiento estará impulsado principalmente por sus países emergentes (China, India e Indonesia), ya que cuentan con las mayores empresas fintech, un gran volumen de población que todavía no tiene pleno acceso a servicios bancarios, un elevado número de pequeñas y medianas empresas, y una clase media y una población joven cada vez más familiarizadas con la tecnología.

Respecto a Norteamérica, que en la actualidad cuenta con el mayor sector de servicios financieros del mundo, seguirá siendo un mercado de fintechs y un centro de innovación fundamental, y se prevé que se multiplique por cuatro hasta alcanzar los 520.000 millones de dólares en 2030, con una previsión de que Estados Unidos represente el 32% del crecimiento mundial de los ingresos de las fintech (una TCAC del 17%).

Por su parte, el Reino Unido y la Unión Europeajuntos representan el tercer mercado mundial de entidades financieras, y se espera que sean testigos de un importante crecimiento de las fintech hasta 2030, estimado en más de cinco veces con respecto a 2021 y liderado por el sector de los pagos.

Del mismo modo, se prevé que los mercados latinoamericanos, encabezados por Brasil y México, que cuentan con un panorama de fintechs establecido, registren una tasa de crecimiento anual media de los ingresos del 29% en el mismo periodo. El informe prevé una tasa de crecimiento anual constante de los ingresos de la tecnología financiera del 32 % hasta 2030 en África, con Sudáfrica, Nigeria, Egipto y Kenia como mercados clave.

El B2B2X y el B2B liderarán la próxima era de crecimiento fintech

Pero si los pagos lideraron estos últimos años, los mercados B2B2X y B2B (al servicio de las pequeñas empresas) liderarán la próxima era. B2B2X se compone de B2B2C (que permite a otras empresas prestar un mejor servicio a los consumidores), B2B2B (que permite a otras empresas prestar un mejor servicio a las empresas) y agentes de infraestructuras financieras.

El mercado B2B2X crecerá a una tasa compuesta anual del 25% hasta alcanzar los 440.000 millones de dólares en ingresos anuales en 2030, apoyado por el crecimiento de las finanzas embebidas y la infraestructura financiera; mientras que el mercado fintech B2B crecerá a una tasa compuesta anual del 32% hasta alcanzar los 285.000 millones de dólares en ingresos anuales proporcionando soluciones a las pequeñas empresas.

Las nuevas entidades financieras se enfrentan a importantes retos en los mercados desarrollados, pero desempeñan un papel fundamental en los mercados emergentes

Las nuevas entidades financieras en los mercados desarrollados (que incluyen bancos y neobancos, plataformas de préstamos, prestamistas hipotecarios y cooperativas de crédito) se enfrentarán a dificultades para crecer de forma rentable y tendrán que empezar a conceder préstamos de su propio balance, al tiempo que acceden a financiación minorista de menor coste, un método de financiación que implica adquirir una licencia bancaria. Un reto importante es que los bancos tradicionales están invirtiendo mucho en tecnología para mejorar la experiencia de sus clientes y sus cadenas de valor, lo que dificulta la diferenciación de los nuevos bancos.

Con aproximadamente 2.800 millones de personas sin acceso a servicios bancarios mínimos (el 50% de las cuales reside en economías emergentes) y otros 1.500 millones de adultos sin acceso a servicios bancarios mínimos (el 75% de los cuales reside en economías emergentes) en el mundo, los nuevos bancos desempeñarán un papel clave en la ampliación del acceso financiero.

Los reguladores deben ser proactivos, no indiferentes

La regulación de las fintech ha sido tradicional y relativamente ligera, no proactiva, fragmentada y, en algunos casos, incluso se ha quedado atrás. Aunque las recientes crisis bancarias les han hecho más sensibles a la gestión de activos y pasivos, además de crear barreras de seguridad, los reguladores deben asegurarse de que no están regulando en exceso el sector y, por tanto, ahogando la innovación. En contraposición, deben considerar la posibilidad de igualar las condiciones de competencia mediante medidas como la agilización de los trámites para la obtención de licencias bancarias y de entidades de pago, el apoyo a la infraestructura pública digital y la facilitación de un ecosistema bancario abierto.

Las Fintech deben centrarse en los fundamentos y jugar al ataque; las entidades tradicionales deben acelerar su propia transición digital acogiendo a las Fintech.

El panorama actual es muy diferente al de 2021 y principios de 2022, cuando muchas fintechs pudieron atraer una mayor financiación. Hoy en día, las fintech necesitan conservar su efectivo y expandir sus opciones para superar los retos de financiación, sin recurrir a la captación de capital a valoraciones más bajas.

Por lo tanto, deben considerar fortalecer su competitividad y desarrollar estrategias agresivas, en áreas como la adquisición de talento, ganar cuota de mercado mediante la entrada en nuevas geografías y mercados y explorar oportunidades de fusiones y adquisiciones. Pero al mismo tiempo, también deben adoptar un rol activo en la configuración y la adopción de regulaciones con visión de futuro que mejoren la confianza de los clientes y les ayuden a obtener valoraciones más altas.

Históricamente, algunas entidades tradicionales han intentado “comprar” su digitalización mediante la adquisición de fintechs. Para evitar adquisiciones fallidas y acortar el tiempo de comercialización de las fintech, las entidades tradicionales y las fintech deberían formar «alianzas basadas en el valor», que permitan a las fintech seguir siendo independientes, pero con un acuerdo comercial claro que beneficie a ambos socios.

«Este informe subraya claramente algo que QED ha presenciado de primera mano: que la historia de las fintech todavía se encuentra en su capítulo 2, no en el 8, y que gran parte de esta poderosa narrativa está aún por escribir», afirma Nigel Morris, managing partner de QED Investors y coautor del informe. «Las fintech se sitúan dentro de los servicios financieros, que son una industria masiva y rentable, y la oportunidad que tenemos por delante para democratizar el acceso a estos servicios a escala mundial es tremenda. Esperamos ver un crecimiento continuo no sólo en los mercados desarrollados de EE.UU y Europa, sino también en los mercados fintech en vías de desarrollo como Latinoamérica, Asia y África, donde la inercia y la fricción son aún mayores. QED sigue siendo más optimista que nunca sobre el futuro de las fintech y su promesa de mejorar la vida de miles de millones de personas en todo el mundo.»