En los últimos años se ha hablado del potencial transformador de la tokenización a través del blockchain, pero «aún no hemos llegado al punto de adopción masiva». Eso sí, todo apunta a que esto podría cambiar más pronto que tarde, según un informe de Citi. La firma reconoce que, a diferencia de los automóviles o innovaciones más recientes como ChatGPT o el Metaverso, blockchain es una tecnología «de infraestructura de back-end sin una interfaz de consumo prominente, lo que hace más difícil ver cómo podría ser innovadora».

En Citi creen que nos acercamos a un punto de inflexión en este campo, en el que el potencial prometido de blockchain se hará realidad y se medirá en miles de millones de usuarios y billones de dólares de valor. «El éxito de la adopción se producirá cuando blockchain tenga más de mil millones de usuarios que ni siquiera se den cuenta de que están utilizando la tecnología. Es probable que esto se vea impulsado por la adopción de monedas digitales de bancos centrales (CBDC, por sus siglas en inglés), así como activos tokenizados en juegos y pagos basados en blockchain en las redes sociales».

Los cálculos de la firma apuntan a que para 2030, podrían circular hasta cinco billones de dólares en CBDC en las principales economías del mundo, la mitad de las cuales podrían estar vinculadas a la tecnología de libro mayor distribuido. La tokenización de activos financieros y de trabajo real podría ser el caso de uso decisivo que impulse el avance de blockchain, ya que se espera que la tokenización se multiplique por 80 en los mercados privados y alcance un valor de casi cuatro billones de dólares en 2030, según Citi.

En los últimos meses, los bancos centrales de varios grandes países han anunciado planes para crear CBDC en esta década, dando a casi 2.000 millones de personas la oportunidad de experimentar con la moneda digital.

Para ser adoptada con éxito en la corriente dominante, Citi apunta que blockchain necesita la ayuda de facilitadores tecnológicos. Entre ellos se incluyen las identidades digitales descentralizadas, las pruebas de conocimiento cero, los oráculos y los puentes seguros. También es necesario modificar el entramado jurídico para permitir contratos legales inteligentes que proporcionen un nuevo conjunto de raíles para el comercio y las finanzas mundiales, así como consideraciones reglamentarias para permitir la adopción y la escalabilidad sin obstaculizar la innovación.

Aunque pensamos que aún faltan entre seis y ocho años para la adopción masiva, el impulso de la adopción ha cambiado positivamente a medida que los gobiernos, las grandes instituciones y las empresas han pasado de investigar las ventajas de la tokenización a realizar ensayos y pruebas de concepto.

El mercado de ETFs ha experimentado un auge sin precedentes en los últimos años, convirtiéndose en una opción de inversión popular y atractiva para un amplio espectro de inversores. Pero el informe The Renaissance of ETFs de Oliver Wyman desvela que el panorama de los ETFs está entrando en una nueva fase de crecimiento, impulsado por el auge de los ETF activos, de tal manera, que en 2027 los ETF representarán el 24% de los activos totales de fondos, frente al 17% actual. «Esperamos que una parte significativa de este crecimiento proceda de los ETFs activos, lo que creará una oportunidad de ingresos para el sector que los gestores de activos no pueden ignorar», señalan desde la firma.

La industria, además, está inmersa en una serie de tendencias que verán impulsar el crecimiento de los ETFs.

1.- Aumento de la demanda de los inversores particulares. El informe estima una continuación del aumento de la demanda debido a la mayor visibilidad y accesibilidad de los ETFs como vehículo de inversión, impulsado en parte por las plataformas de patrimonio digital, lo que permitirá a estos productos seguir ganando cuota con respecto a todos los fondos. Asimismo, se espera que el impacto sea mayor en Europa, ya que este vehículo cuenta con una amplia penetración en este mercado.

2.- Mayor sensibilidad a los costes y mayor consciencia de las diferencias de costes entre vehículos de inversión. Esto resulta favorable para los ETFs debido a las ventajas de coste del producto. Se espera que la posible prohibición de las retrocesiones en el continente europeo acelere significativamente esta tendencia.

3.- Mantenimiento de las ventajas fiscales de los ETFs en EE.UU.: Esta tendencia impulsará los ETFs en Estados Unidos y permitirá que los productos domiciliados en Irlanda se beneficien del tipo del tratado fiscal entre EE.UU. e Irlanda.

4.- Potencial de crecimiento de ETFs activos en EE.UU.: Esta tendencia viene dada por la regulación favorable a los ETFs no transparentes.

5.- Los gestores de fondos de inversión activos en EE.UU. hacia la conversión en ETFs. Asimismo, se están lanzando nuevos ETFs al mercado impulsados por condiciones fiscales y normativas favorables.

6.- Conversión de las cuentas gestionadas por separado en ETFs por eficiencias fiscales. Esta creciente tendencia de los asesores de inversión a convertir cuentas gestionadas por separado en ETFs por eficiencias fiscales sólo se puede aplicar a los EE.UU. y es particularmente relevante para los pequeños RIA dadas las eficiencias relacionadas con las participaciones subyacentes.

7.- La demanda de ETFs temáticos se incrementa. Esto se justifica porque los asignadores de activos buscan cada vez más fondos que cuenten una historia y conecten con temas contemporáneos.

8.- Influencia de la indexación directa en las perspectivas de crecimiento de los ETFs. La indexación directa, una alternativa similar a los ETFs, suele replicar el rendimiento antes de impuestos de índices ampliamente reconocidos. Además, la indexación directa ofrece un mayor grado de personalización y brinda la oportunidad de cosechar pérdidas de capital a nivel de cada valor. Desde la consultora, se espera que el aumento de la indexación directa compita con los ETFs y tenga un impacto negativo en nuestras perspectivas de crecimiento de los ETFs.

En general, estas tendencias están impulsando el crecimiento, sobre todo en los ETFs más innovadores y activos, que dominan los segmentos más pequeños del mercado. Desde la consultora prevén que el mercado de fondos cotizados crezca entre un 13% y un 18% anual durante el periodo comprendido entre 2022 y 2027, con un crecimiento del 13% y el 18% anual.

Carmignac ha reforzado su equipo de deuda de mercados emergentes con la promoción de Abdelak Adjriou y el nombramiento de una nueva gestora de fondos, Alessandra Alecci.

Juntos, se encargarán de la gestión del fondo Carmignac Portfolio EM Debt, que cuenta con una calificación de cinco estrellas. Adjriou también pasa a ser cogestor del componente de renta fija de Carmignac Portfolio Emerging Patrimoine, un fondo diversificado de mercados emergentes con una calificación de cuatro estrellas.

Adjriou y Alecci trabajaron juntos anteriormente en la estrategia de renta fija macroeconómica de American Century Investments durante cinco años, donde, entre otras cosas, supervisaron una estrategia flexible de deuda de mercados emergentes de rentabilidad total.

Ambos tienen estilos de inversión complementarios, que combinan la selección ascendente de valores con el análisis descendente. Juntos decidirán la asignación de activos, evaluando todo el universo de deuda de los mercados emergentes y recurriendo a su experiencia en deuda de mercados emergentes denominada tanto en monedas fuertes como nacionales, mercados frontera y negociación de divisas.

Abdelak Adjriou se incorporó a Carmignac en 2021 y cuenta con más de 20 años de experiencia en la gestión de carteras de renta fija. Anteriormente, gestionó fondos de deuda de mercados emergentes durante su etapa en HSBC Asset Management y American Century Investments. Mantiene también la responsabilidad de cogestionar Carmignac Portfolio Global Bond, junto con Julien Chéron. Este fondo invierte en los mercados mundiales de renta fija, incluidos los de deuda y divisas de mercados emergentes. Está calificado con cinco estrellas en el ránking de Morningstar.

Por su parte, Alessandra Alecci se incorporará a Carmignac el 11 de septiembre y trabajará desde París. Anteriormente, estuvo en American Century Investments, donde era gestora de carteras y responsable de análisis de deuda soberana y deuda de mercados emergentes, labores que comenzó a desempeñar en 2015.

El nombramiento de un equipo de cogestión es coherente con el enfoque de Carmignac para los equipos que trabajan con fondos de renta fija, ya que todas las estrategias de renta fija se gestionan ahora conjuntamente para fomentar el debate y el intercambio de ideas.

Edouard Carmignac señaló: «Nos congratula el nombramiento de Alessandra y Abdelak como gestores de nuestras inversiones en deuda de mercados emergentes. Tienen una trayectoria contrastada y exitosa de trabajo juntos y estoy seguro de que son las personas adecuadas para llevar nuestra experiencia en renta fija emergente al siguiente nivel, a la vez que encarnan el espíritu de colaboración y debate que fomentamos en Carmignac».

Adjriou y Alecci contarán con el apoyo del equipo de renta fija y multiactivo de Carmignac para el análisis macroeconómico y de los analistas sectoriales para el estudio en profundidad de las empresas.

Los fondos Carmignac Portfolio EM Debt y Carmignac Portfolio Emerging Patrimoine estaban anteriormente gestionados/cogestionados por Joseph Mouawad, que ha dejado Carmignac. El proceso de inversión y los objetivos de ambos productos no han variado.

La disrupción generada por la inteligencia artificial (IA) se encuentra a nuestro alrededor y está facilitando el desarrollo de nuevas tecnologías, cambiando el comportamiento de los consumidores y fomentando valores y hábitos más sostenibles.

De hecho, ya hemos incorporado muchas de las posibilidades que ofrece la disrupción a nuestra vida cotidiana, como por ejemplo en el ocio. Y es que las películas que vemos por streaming en nuestras plataformas favoritas se personalizan automáticamente en función de cómo evolucionan nuestras preferencias personales. La IA también ha cambiado la forma de comunicarnos. Ahora podemos hablar con nuestros amigos, familiares y compañeros de trabajo que se encuentran a muchos kilómetros de distancia de forma instantánea gracias al auge de las plataformas de videoconferencias. Otro hito importante que hemos conseguido gracias a la IA es una mejora significativa en nuestra salud y bienestar. Y es que la inteligencia artificial está mejorando los diagnósticos y desarrollando planes de tratamiento personalizados y completos. De hecho, los planes de ejercicio físico personalizados con entrenadores virtuales están dando forma a nuevos programas de salud y ejercicio.

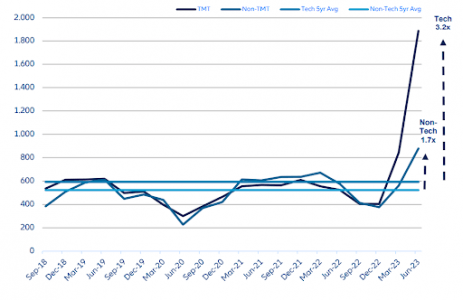

Sin duda, todos estos avances fomentan que la conversación sobre la inteligencia artificial sea cada vez más amplia y abarque diferentes sectores más allá de los tecnológicos. De hecho, las compañías han aumentado las menciones a la inteligencia artificial en las presentaciones de resultados trimestrales desde el lanzamiento de ChatGPT a finales de 2022. A lo largo de los tres meses transcurridos hasta el 30 de junio de 2023, que incluye el periodo de presentación de resultados del primer trimestre del año, el total de menciones de las empresas a temas relacionados con la IA ha aumentado casi 2,5 veces respecto a la media de los últimos cinco años.

La IA, más allá del sector tecnológico

Hasta ahora, las empresas tecnológicas han sido más claras en cuanto a sus opiniones sobre los últimos avances en IA. Sin embargo, esta tendencia está cambiando ligeramente y cada vez más empresas ajenas al sector tecnológico se están interesando por ella y por los beneficios que aporta a sus modelos de negocio. Por ejemplo, compañías de sectores tradicionales, como la sanidad o la educación, ya han anunciado la incorporación de soluciones de IA generativa para impulsar una mayor productividad y mejorar la calidad de sus productos y servicios.

Número de menciones relacionadas con la IA: tecnológicas y no tecnológicas

Fuente: Voya Investment Management, Bloomberg; a julio de 2023 TMT: Tecnología, medios de comunicación y telecomunicaciones

Por otro lado, si entramos en una desaceleración económica, las inversiones relacionadas con la IA en áreas como la mejora de la productividad y la automatización, por ejemplo, deberían ayudar a las empresas a «navegar» mejor en un entorno turbulento. De hecho, diversos directivos de empresas líderes del sector financiero o farmacéutico como JPMorgan o Eli Lilly han expresado su punto de vista sobre cómo la IA Generativa y otras tecnologías de IA podrían afectar a sus respectivos sectores. Estas empresas emplean la IA para riesgos, fraudes, marketing o para ayudar a los científicos a identificar nuevas moléculas que podrían dar lugar a nuevos medicamentos.

Por tanto, y teniendo todos estos factores en cuenta, creemos que el debate sobre la IA se ampliará progresivamente entre los sectores no tecnológicos, a medida que estas empresas exploren y adopten los últimos avances en este ámbito, en particular los relacionados con la IA generativa.

Tribuna elaborada por Sebastian Thomas, gestor del fondo Allianz Global Artificial Intelligence

2022 es hasta ahora el año más caluroso de la historia de España desde que hay registros y 2023 parece que le superará, registrando temperaturas históricas en lo que llevamos de año. En este contexto ytras la cuarta ola de calor que ha marcado este verano, es normal que la población española esté más preocupada de lo habitual por el cambio climático: así lo declara uno de cada cinco personas en España. En la última edición del estudio What Worries the World de Ipsos se desvela un cambio en las inquietudes predominantes de la gente en España, donde el cambio climático emerge entre en el top 5 de las principales preocupaciones.

Los fenómenos meteorológicos extremos aumentan la preocupación por el cambio climático

En el mes de agosto las cinco mayores preocupaciones de la población española se centran en el desempleo (37%), preocupación histórica del país y que pocas veces ha sido desbancado del ranking, solamente cuando la preocupación por la inflación ha sido más alta o durante el primer mes de confinamiento de la pandemia, en abril de 2020. Sí que es cierto que a lo largo de los últimos meses la preocupación por el desempleo ha bajado, alcanzando las cifras más bajas del histórico recogido en este estudio (desde 2013). Aun así, sigue siendo el país de Europa donde más preocupa este tema.

La segunda mayor preocupación es la sanidad pública, a tan solo tres puntos del desempleo, con un 33%, un tema que hasta la pandemia no había estado entre las principales preocupaciones del país, pero que especialmente en este último año no ha dejado de ser protagonista y de estar más presente entre las inquietudes del país. Tanto es así que España se encuentra entre los tres países de Europa donde más preocupa la sanidad, junto con Hungría (50%) y Reino Unido (44%).

En tercer lugar, encontramos la inflación, con un 31%. Un tema que según van pasando los meses va perdiendo posiciones entre las preocupaciones de la población española pero de forma muy paulatina. De hecho, España es de los países europeos analizados donde menos preocupa la inflación, junto con Suecia (26%) y Países Bajos (25%).

La pobreza y desigualdad social (26%) ocupa la cuarta posición del top 5. Seguida, por último, por el cambio climático, que aumenta tres puntos respecto al mes de julio, hasta alcanzar el 21%. Aunque es cierto que no es la cifra más alta alcanzada desde que se tienen datos, la cifra más alta se recogió en septiembre de 2022, con un 25%, sí podemos afirmar que 2023 es el año donde la gente de España se muestra más preocupada por el cambio climático, situándose la media en un 19%, tres puntos más que el año pasado en el mismo periodo, de enero a agosto.

El estudio de Ipsos muestra cómo la preocupación por este tema aumenta cuando las personas experimentan directamente las consecuencias del cambio climático, coincidiendo en época estival, donde las olas de calor extremas cada vez son más recurrentes, así como en meses del año donde las temperaturas no son las habituales, como puede ser el fenómeno popular conocido como “veroño”, donde en meses como septiembre y octubre se registran temperaturas más típicas de verano o cuando tenemos primaveras muy estivales, como ocurrió este año durante abril y mayo. Un incremento en la preocupación por el cambio climático también se recogió en marzo de 2020 con el estallido de la pandemia, la cual siempre estuvo muy vinculada a las alteraciones climáticas.

Y más allá del cambio climático, ¿España va bien?

En medio de un panorama global de policrisis, donde la incertidumbre económica siempre está presente, la percepción de la población española sobre la dirección de su país es mayoritariamente mala, así lo declara un 62% de la población. Aunque es cierto que cada vez más personas tienen un punto optimista, alcanzando en los últimos meses cifras muy elevadas al respecto, siendo casi cuatro de cada 10 quienes afirman que la situación es buena. Tanto es así que España se posiciona dentro de Europa como el país donde más gente confía en el rumbo del país.

Si ponemos el foco en la economía, los datos son aún más positivos. Por tercer mes consecutivo España supera su cifra histórica respecto al porcentaje de población que señala que la situación económica del país es buena, con un 39%. Esto representa un aumento de dos puntos porcentuales en el último mes, subrayando una tendencia ascendente en la confianza de la población en la estabilidad económica nacional.

En palabras de María Vilar, Head of sustainability & ESG, Spain, “desde hace varios años, la preocupación por el cambio climático en España ocupa puestos destacados en el ranking de preocupaciones situándose en el top 10. Este mes de agosto, como en septiembre de 2022, aumenta situándose en el top 5. Aunque sea una preocupación que tienda a oscilar en el ranking, podemos afirmar (mucho tendría que cambiar la realidad) que, junto a otras preocupaciones históricas como el desempleo, pobreza y desigualdad, ha llegado para quedarse”.

Las entidades bancarias y aseguradoras desempeñan un papel fundamental en la vida de las personas y las empresas. La excelencia de sus productos y el rendimiento obtenido a través de sus servicios son cruciales, tanto para los clientes como para la propia supervivencia de las entidades. Sin duda, la digitalización y aplicación de la inteligencia artificial (IA) en el sector han sido determinantes para lograrlo, pues han permitido mejorar la experiencia del consumidor y aumentar los beneficios.

En este contexto, desde Coinscrap Finance comparten cinco claves esenciales que están sirviendo para mejorar la calidad y la rentabilidad de los servicios proporcionados por bancos y aseguradoras:

Digitalización y omnicanalidad para mejorar la experiencia del cliente

La digitalización en el sector financiero es esencial para mantener la competitividad y mejorar la experiencia de usuario, más todavía con el auge de las fintech e insurtech. Éstas se han convertido en competidoras y aliadas de las entidades financieras tradicionales, ya que estas últimas recurren a los nuevos players para optimizar sus servicios, externalizándolos. Esto se debe a que las startups disponen del expertise necesario y para las entidades puede ser muy costoso desarrollar esta tecnología internamente.

La banca lleva años centrando sus esfuerzos en brindar facilidades a través de aplicaciones móviles que permiten gestionar cuentas, realizar transferencias, gestionar inversiones o solicitar hipotecas y seguros, transformando la forma en que las personas manejan sus finanzas. Además, uno de los primeros pasos de la IA dentro del sector fue la interacción con chatbots, que permitían responder rápidamente consultas de los usuarios, mejorando la disponibilidad del servicio y ahorrando costes en la atención al cliente. Pero actualmente estamos viendo cómo la recopilación y análisis de datos son decisivos para comprender sus necesidades y gustos. De este modo, la IA ha virado para mejorar el análisis de la información y fomentar la omnicanalidad, lo cual permite segmentar clientes y brindar una experiencia personalizada, pudiendo ofrecer, a través de sus canales preferidos, los servicios o productos que necesitan en el momento perfecto.

Innovación en productos y servicios

La innovación es un pilar fundamental en el sector financiero, impulsando su crecimiento y rentabilidad. Por ello, las entidades financieras deben mantenerse ágiles, adaptándose constantemente y creando nuevos productos y servicios para satisfacer las cambiantes demandas del mercado y de los consumidores. Y, en línea con el punto anterior, la IA y el análisis de datos se han convertido en un pilar fundamental para optimizar esta innovación, dando la posibilidad de personalizar los productos, acorde a las necesidades de cada individuo. Esto no solo atrae nuevos clientes, sino que también puede aumentar la rentabilidad al dirigirse a nichos de mercado específicos con ofertas adaptadas.

Por ejemplo, en el ámbito de los seguros, la tendencia hacia la personalización está en aumento. Gracias a la aplicación del análisis de datos inteligente, las compañías pueden evaluar al detalle los riesgos individuales de cada usuario y ofrecer pólizas altamente personalizadas. Este enfoque no solo mejora la satisfacción del cliente al brindarle exactamente lo que necesita, sino que también puede disminuir los costes operativos de las aseguradoras al establecer primas de acuerdo a los riesgos específicos de cada individuo. La hiper personalización de la oferta es esencial para asegurar el éxito en el sector financiero, ya que permite a las empresas ser competitivas acercándose al cliente con los productos que necesita.

Gestión inteligente de riesgos y costes

En el sector bancario y asegurador, la tecnología y la IA están redefiniendo la gestión eficiente de riesgos y costes, fundamentales para garantizar la rentabilidad a largo plazo. La IA posibilita una evaluación más profunda de los riesgos de inversión y crédito, mejorando la precisión en la toma de decisiones. Además, la detección en tiempo real de fraudes y la automatización de procesos ayudan a reducir posibles riesgos operativos y financieros de las entidades.

Los modelos predictivos de riesgo nos ofrecen una perspicaz visión de los posibles escenarios futuros, mientras que la automatización es clave para optimizar la gestión de carteras y el cumplimiento normativo. En este sentido, las entidades deben equilibrar la búsqueda de oportunidades con una gestión de riesgos eficaz. La optimización de procesos internos, a través de la automatización, reduce costes y mejora la velocidad y precisión de las operaciones. Asimismo, el análisis inteligente de rentabilidad facilita la identificación de productos y servicios más rentables.

Transparencia y seguridad en la gestión de los datos

La confianza es también un aspecto esencial en finanzas. Garantizar la seguridad de los datos y el cumplimiento normativo son prioridades clave para las entidades. Además, cumplir con la normativa requiere mantenerse al día con regulaciones cambiantes, establecer programas de cumplimiento y realizar auditorías para evitar sanciones financieras y daños a la reputación. Esto también incluye ser totalmente transparentes en la relación con los clientes y en todos los contratos, evitando la letra pequeña.

Por ello, la seguridad y la transparencia son fundamentales en la industria, tanto para mejorar la calidad del servicio que se ofrece, como para mantener la confianza de los usuarios. Este es uno de los aspectos que más importancia va a cobrar con el aumento del uso de la IA en la gestión inteligente de datos. Cada día vemos más claramente cómo los clientes acaban decantándose por aquellas empresas que protegen la información que se comparte con ellas.

Promover la educación financiera

La educación financiera fortalece la relación con los clientes y mejora la rentabilidad de las entidades financieras, sin ninguna duda. Aquellas entidades que promueven la educación financiera a través de materiales educativos, recursos online, etc. ayudan a empoderar a los usuarios con conocimientos financieros. Este es un aspecto fundamental, ya que les ayuda a tomar decisiones más acertadas y aumenta su fidelidad.

Además, con una buena educación financiera, los usuarios son capaces de descubrir más productos y servicios, aumentando así las posibilidades de que los soliciten en su banco o aseguradora. Esto aumenta la rentabilidad de la actividad, mientras mejora la calidad de los servicios y la atención prestada.

El Comité de Inversión de la firma española iCapital se refuerza con Lucía Gutiérrez-Mellado, directora de Estrategia de JP Morgan Asset Management para España y Portugal. Con esta incorporación, el órgano interno que define la estrategia financiera y de mercados de la compañía fortalece su carácter de independencia y transparencia.

Gutiérrez-Mellado se suma al Comité de Inversión como miembro externo, junto a los ya presentes, Ignacio De la Torre, socio y economista jefe de Arcano, y Álvaro Sanmartín, socio y economista jefe de Amchor.

Licenciada en empresariales por la universidad Carlos III de Madrid, Lucía Gutiérrez-Mellado desarrolla su carrera en JP Morgan Asset Management desde 2001, hasta la actualidad, desempeñando varias funciones relacionadas con la gestión de carteras y fondos de inversión. Actualmente ocupa el cargo de directora de Estrategia para España y Portugal, especialista de producto y estratega local para España.

El Comité de Inversión de iCapital, formado por los socios Santiago Churruca, Guillermo Santos Aramburo y Paolo Mezza; además de Ion Zulueta, responsable del Comité de Producto de iCapital; y los miembros externos Ignacio De la Torre, Álvaro Sanmartín y Lucía Gutiérrez-Mellado, tiene el objetivo de perfeccionar la elección de productos financieros que ofrece la compañía a sus clientes a partir de una visión de los mercados propia e independiente que aporta el Comité, así como a través de la diversidad profesional de sus componentes.

Santiago Churruca, director del Comité de Inversiones de iCapital, destaca que “para iCapital es un orgullo contar con la implicación de Lucía como nuevo miembro de nuestro Comité de Inversión. El valor añadido que su visión y experiencia aportan, sumadas a las del resto de integrantes, igualmente contrastadas y solventes, suponen un valor activo clave para nuestra compañía de la que sin duda se beneficiarán nuestros clientes”.

Hasta la fecha, iCapital asesora a 155 clientes core que representan más del 90% de los 3.100 millones de euros asesorados, con un patrimonio medio de 19 millones de euros.

El Grupo de Acción Financiera Internacional (GAFI o FATF, por sus siglas en inglés) ha desvelado la última versión, la tercera, del informe sobre la aplicación de las medidas para la prevención del blanqueo de capitales y de la financiación del terrorismo (PBCyFT) a los activos virtuales y a los proveedores de servicios sobre activos virtuales (también conocidos como VASP, por sus siglas inglesas.

El organismo analiza ahora el cumplimiento de sus recomendaciones, en las que se incluye la conocida como Travel Rule, que busca que los proveedores de servicios de activos virtuales y las instituciones financieras compartan información relevante sobre el originador y el beneficiario de las transacciones con activos virtuales. Además, se dedica a actualizar los riesgos emergentes que hay que considerar.

También expone la evolución del mercado, incluidas las cuestiones relacionadas con las finanzas descentralizadas, las transacciones entre particulares (P2P, por sus siglas en inglés), los tókens no fungibles (NFT, en siglas inglesas), los monederos (wallets) no alojados y las monedas estables (stablecoins). Un análisis de finReg360 recoge los puntos más relevantes.

Principales resultados

El GAFI destaca que la aplicación global de sus recomendaciones es relativamente deficiente, aunque algunas jurisdicciones se han sumado al cumplimiento de ellas. Estima que el 75% de las jurisdicciones que adoptan sus recomendaciones no las cumple o las cumple parcialmente.

En relación con la travel rule, el organismo detenta que más de la mitad de las jurisdicciones analizadas no ha dado ningún paso para su aplicación, incluso las herramientas disponibles para que los proveedores apliquen las recomendaciones no cumplen plenamente con lo indicado por el GAFI.

Asimismo, el GAFI destaca los riesgos de blanqueo de capitales y financiación del terrorismo inherentes a las finanzas descentralizadas, las wallets no alojadas y las transacciones P2P, e indica, por tanto, que las autoridades y el sector privado deberían realizar mayores esfuerzos para vigilar estos riesgos, compartir enfoques e identificar retos para mitigarlos.

Recomendaciones para el sector público

Las recomendaciones principales de este informe para las autoridades se refieren a dos puntos principales:

1.- Respecto a la evaluación, mitigación y registro de riesgos: usar los recursos disponibles para identificar los riesgos en este ámbito y para aplicar medidas de mitigación, vigilar y supervisar a los proveedores de servicios sobre activos virtuales y aplicar medidas contra el incumplimiento de la normativa aplicable, evaluar los riesgos de financiación ilícita de las finanzas descentralizadas, analizar su encuadre en la normativa de PBCyFT y compartir las experiencias, prácticas y retos pendientes con la red mundial del GAFI y valorar y supervisar los riesgos asociados a los monederos no alojados y a las transacciones entre particulares (P2P).

Además, destaca la importancia de compartir sus experiencias, metodologías y conclusiones sobre la recopilación de datos, las evaluaciones de riesgos y las medidas para mitigarlos.

2.- Respecto a la aplicación de la travel rule, sería necesario aprobar la normativa necesaria para aplicarla en las jurisdicciones en las que esté vigente; ponerla en práctica rápidamente y supervisar la aplicación efectiva para prevenir el incumplimiento. A ello se suma la recomendación de mantener y publicar información sobre los proveedores de servicios sobre activos virtuales autorizados o registrados como tales y llegar a compromisos con estos proveedores para promover el uso de herramientas que permitan cumplir con la travel rule y los requisitos del GAFI.

Instrucciones para el sector privado

El GAFI indica que los proveedores de servicios de valor añadido y de herramientas para cumplir la travel rule deberían realizar estas actuaciones:

1.- Revisar sus herramientas para asegurar su funcionamiento y subsanar rápidamente cualquier deficiencia.

2.- Mejorar la interoperabilidad de las herramientas de cumplimiento de la travel rule aprovechando los avances tecnológicos o desarrollando relaciones para realizar transacciones en una cadena de herramientas interoperables.

3.- Asegurar que disponen de las medidas adecuadas para identificar y mitigar los riesgos, dados los riesgos crecientes de blanqueo con activos virtuales.

4.- Seguir vigilando y evaluando los riesgos inherentes a los activos virtuales, en los que incluye los derivados de las finanzas descentralizadas, los monederos no alojados y las transacciones entre particulares, tomar medidas para mitigar riesgos y contactar con los reguladores para lograr la comprensión común de los riesgos.

Próximos pasos

Según adelantan desde finReg360, el GAFI y el Grupo de Contacto de Activos Virtuales seguirán con sus actividades de divulgación y asistencia a jurisdicciones con escasa capacidad para fomentar el cumplimiento de sus recomendaciones. Además, durante 2024, el GAFI tiene previsto analizar los avances logrados en cada territorio en el primer trimestre; elaborar un nuevo informe de actualización sobre los progresos de las jurisdicciones; analizar las políticas y regulaciones desarrolladas para mitigar estos tipos de riesgos, y continuar evaluando el mercado en busca de novedades que puedan requerir nuevos trabajos del GAFI.

Los índices de referencia climáticos están recibiendo cada vez más atención de los inversores debido a los compromisos de cero emisiones netas. Recientemente publicamos un análisis sobre las implicaciones prácticas de estos índices, que ofrece cierta orientación sobre cómo los gestores de activos deberían abordar algunos de los desafíos de los inversores. Se utilizan para evaluar el rendimiento y, a menudo, reflejan un universo de inversión. Debido a esto, están vinculados a conceptos de deber fiduciario. Reconocemos que muchos clientes quieren alinear sus activos con un objetivo de sostenibilidad. Por lo tanto, la elección, el diseño y el objetivo de un índice de referencia deben ir de la mano de sus objetivos de inversión.

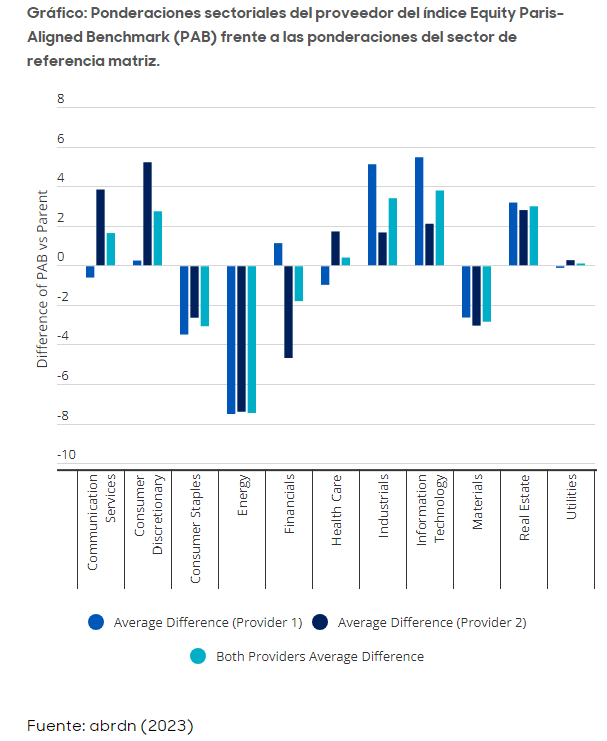

Si bien los índices de referencia tradicionales tienen resultados muy similares entre los diferentes proveedores de índices, los climáticos no son todos iguales y pueden producir resultados diferentes entre sí, a pesar de tener objetivos similares. Esto plantea problemas en torno a la posibilidad de que aparezcan consecuencias no deseadas. Por ejemplo, es común que los índices de referencia climáticos sobreponderen sectores como la tecnología y el sector inmobiliario. Sin embargo, los resultados para estas industrias no son consistentes entre los proveedores de índices. Por ello, es importante que los gestores evalúen si estos resultados están previstos y alineados con los objetivos de sostenibilidad e inversión de sus clientes.

También encontramos variaciones en los resultados al evaluar los índices de referencia regionales del mismo proveedor. Son varios los factores que alimentan estas variaciones, como las diferencias en la cobertura de datos, las metodologías de estimación, la implementación de métricas climáticas y su uso de la optimización de índices o sesgos.

Los inversores, así como los gestores, deben contar con un proceso para abordar las compensaciones cuando se dirigen a objetivos duales. Para hacer frente a esto, los inversores deben definir claramente tres objetivos para una estrategia relacionada con:

Sostenibilidad

Riesgo y rentabilidad

Costes

Los gestores deben ayudar a los inversores a evaluar posibles compensaciones. Los inversores, por otro lado, también deben tener claro si su objetivo de inversión es ofrecer un perfil de riesgo-rendimiento similar al índice de referencia matriz o capturar el riesgo-rendimiento de un tema de sostenibilidad específico. Esto ayudará a determinar el apetito de un inversor por el riesgo activo frente al índice de referencia matriz y a priorizar los objetivos.

Doble objetivo: las soluciones climáticas no siempre son bajas en carbono

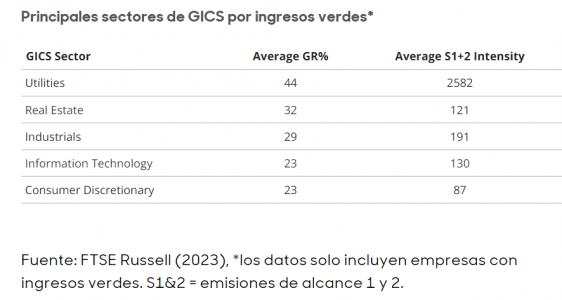

Es común que los inversores se centren en inversiones que tengan una menor intensidad de carbono y una mayor proporción de soluciones climáticas. Sin embargo, estos objetivos no son necesariamente compatibles. Para producir soluciones bajas en carbono y construir infraestructuras bajas en carbono las emisiones son inevitables. Como se muestra en la siguiente tabla, los sectores con los mayores ingresos verdes (GR) también pueden ser los que son más intensivos en emisiones.

Existen fortalezas y debilidades en la aplicación de los objetivos de soluciones climáticas y de carbono. Lo que es crítico es que los gestores e inversores evalúen si el diseño del índice de referencia se alinea con el resultado previsto.

Los índices de referencia tradicionales no reflejan perfectamente la economía real

Los índices de referencia climáticos están anclados a sus índices de referencia principales como punto de partida. Sin embargo, la composición inicial de un índice tradicional rara vez refleja la economía real y diferirá de una región a otra. Por ejemplo, el FTSE 100 tiene un sesgo hacia el sector energético con una ponderación del 12,81%, pero con una concentración muy alta y con solo dos compañías energéticas. Algo muy diferente, por ejemplo, a la composición del S&P 500, que está más sesgado por la tecnología. La aplicación de los mismos objetivos climáticos a ambos mercados tendrá diversas implicaciones para los resultados de inversión, como el tracking error y las concentraciones en acciones y sectores.

Traducir la alineación a los objetivos de París a índices de referencia

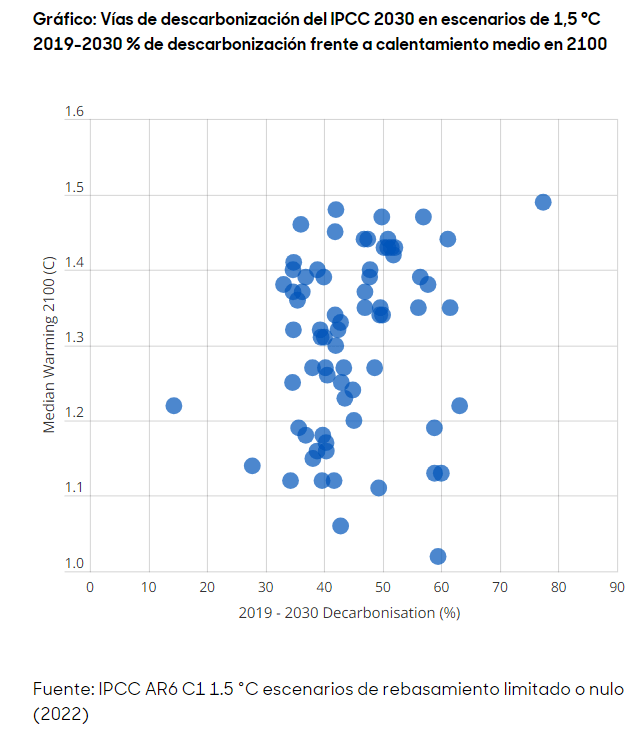

Otra cuestión que considerar es cómo evolucionará el índice de referencia principal con el tiempo. Inevitablemente, la composición sectorial y de valores cambiará. Además, los índices climáticos de la Unión Europea definen las trayectorias de alineación con los objetivos de París como una descarbonización anual del 7%, pero en la práctica, una vía de descarbonización alineada con París puede variar con el tiempo. Utilizando los escenarios del Panel Intergubernamental sobre el Cambio Climático (IPCC), las tasas de descarbonización hasta 2030 que limitan el calentamiento a 1.5 ° C varían considerablemente, y todos estos escenarios utilizarán supuestos muy diferentes para los costes de la tecnología, las políticas y otros factores socioeconómicos.

Por todo esto, pensamos que los inversores deben considerar el escenario más probable, cómo se relaciona ese escenario con el índice de referencia matriz y cómo la vía de descarbonización elegida cumplirá sus objetivos climáticos y de inversión.

Soluciones a tener en cuenta para inversores y gestores de activos

Los inversores y los gestores de activos deben acordar objetivos claros

Definir claramente los objetivos financieros y de sostenibilidad de una estrategia.

Evaluar si estos objetivos vienen con posibles compensaciones y comprender su magnitud.

Someter a examen los objetivos y las compensaciones de forma objetiva y asegúrese de que la construcción de los índices de referencia cumple con los criterios que se describen a continuación:

Control para múltiples métricas de carbono

Adoptar un enfoque activo para evaluar la disponibilidad, calidad y materialidad de los datos de sostenibilidad

Control de consecuencias no deseadas, de múltiples métricas de carbono y de concentraciones por sectores, países, estilos y existencias

Probar las implicaciones de varias estrategias de reequilibrio para equilibrar los costes de transacción con el impacto de grandes volúmenes de negocios únicos

Integrar el compromiso corporativo activo para apoyar la descarbonización en el mundo real

Tribuna de Álvaro Antón, Country Head Iberia en abrdn.

Tikehau Capital, gestora global de activos alternativos, ha anunciado varios nombramientos estratégicos en su equipo directivo con el fin de reforzar su estructura de gestión.

Henri Marcoux,director general adjunto de Tikehau Capital, ha sido nombrado también presidente de Tikehau IM, la principal sociedad de gestión de activos del grupo. Sustituye a Bruno de Pampelonne, nombrado presidente ejecutivo de Tikehau Capital Asia y consejero especial de los cofundadores del grupo. Henri Marcoux se incorporó a Tikehau Capital en 2016. Anteriormente ocupó los cargos de director financiero, miembro del Comité Ejecutivo del Grupo y miembro de los Comités Estratégicos de las Filiales dentro del Grupo EPI.

Bruno de Pampelonne se incorporó a Tikehau Capital en 2006. Anteriormente, fue director para Francia de Merrill Lynch.

Frédéric Giovansili, director general adjunto de Tikehau IM, también ha sido nombrado director general adjunto de Tikehau Capital. En este puesto, supervisará el desarrollo de la franquicia y de las soluciones de los clientes y gestionará la cobertura global de los clientes. Giovansili se incorporó a Tikehau Capital en 2019. Entre 2017 y 2019 fue jefe de ventas de Europa Septentrional y Occidental en todos los mercados globales y Soluciones de Financiación de Clientes en Nomura. Anteriormente, fue director de Mercados Globales para Francia, Bélgica y Luxemburgo en Citi.

Maxime Laurent-Bellue, actual director de Estrategias Tácticas, pasará a ser director del negocio de Crédito Estructurado de Tikehau Capital. Laurent-Bellue se incorporó a Tikehau Capital en 2007. Desde 2008, ha contribuido a establecer y desarrollar la división de Crédito Privado del grupo y ha participado en nuevas inversiones, así como en la captación de fondos y lanzamientos estratégicos para varios segmentos, incluidas situaciones especiales, préstamos directos y préstamos apalancados.

Vincent Picot será CFO del Grupo. Picot se incorporó a Tikehau Capital como jefe de Control Financiero del grupo en mayo de 2018, tras 11 años en Deloitte. Ha ejercido como CFO de Tikehau IM desde diciembre de 2020 y como jefe adjunto de Especialistas de Inversión desde enero de 2023.

Guillaume Belnat es nombrado CFO adjunto del Grupo. Belnat se incorporó a Tikehau Capital en octubre de 2013 en el equipo de Private Equity. Desde diciembre de 2016, ocupa el cargo de director de Tesorería, Financiación y Operaciones de Mercado del grupo.

Louis Igonet asume la responsabilidad del recién creado departamento de Estrategia Corporativa, Desarrollo y Relaciones con los Inversores, además de su función actual de jefe de Relaciones con los Inversores. Igonet se incorporó a Tikehau Capital en 2018. Anteriormente, se desempeñó como profesional de relaciones con inversionistas y fusiones y adquisiciones en una variedad de sectores e industrias.

«Estamos encantados de reforzar nuestro equipo directivo con el nombramiento de varios perfiles de alto nivel que han participado y se han comprometido con el desarrollo del grupo durante muchos años. Aportarán a sus nuevas funciones su sólida experiencia y su profundo conocimiento de la estrategia y la visión de Tikehau Capital. A través de estos puestos directivos, seguirán fomentando la sólida cultura empresarial de Tikehau Capital y apoyando el crecimiento y desarrollo del Grupo», afirmaron Antoine Flamarion y Mathieu Chabran, co-fundadores de Tikehau Capital.