Bank J. Safra Sarasin ha anunciado la ampliación de su acuerdo de distribución con Twelve Securis a España e Italia, reforzando así una alianza estratégica de largo plazo en el ámbito de las inversiones ligadas al sector asegurador. El acuerdo entrará en vigor el próximo 1 de mayo de 2026.

Twelve Securis, gestora global especializada en Insurance-Linked Securities (ILS), incluidos bonos catástrofe, aportará su experiencia a la oferta de soluciones alternativas de J. Safra Sarasin, consolidando el posicionamiento de la entidad en este segmento altamente especializado.

Gracias a esta colaboración, los inversores en ambos países podrán acceder a estrategias avanzadas con una trayectoria contrastada en la generación de rentabilidades ajustadas al riesgo, así como a oportunidades de diversificación no correlacionada con los mercados tradicionales.

Entre las principales estrategias disponibles destaca el Twelve Cat Bond Fund, uno de los fondos de bonos catástrofe más reconocidos a nivel internacional. También se incluye el JSS Twelve Sustainable Insurance Bond Fund, centrado en deuda subordinada de compañías aseguradoras, así como otras soluciones como el JSS Twelve Securis Private ILS Fund, el Twelve Multi Strategy Fund y el Twelve Securis Credit Fund, que ofrecen distintas aproximaciones dentro del universo asegurador.

Martin Fenner, Managing Director y Head of Wholesale de Bank J. Safra Sarasin, señaló: “Nos complace ampliar nuestra colaboración con Twelve Securis y convertirnos en su distribuidor en España e Italia. Esta alianza refuerza nuestra capacidad de ofrecer estrategias únicas, diversificadas y sostenibles, alineadas con nuestro compromiso de creación de valor a largo plazo”.

Por su parte, Nils Ossenbrink, Managing Partner de Twelve Securis, destacó: “Esta colaboración, basada en una relación de confianza consolidada durante años, refuerza de forma decisiva nuestra presencia en Europa y permite a los inversores acceder a estrategias de referencia respaldadas por una sólida gestión del riesgo”.

Fruto de la fusión entre Twelve Capital y Securis Investment Partners, Twelve Securis se ha consolidado como un líder independiente en inversiones relacionadas con seguros, con especial foco en bonos catástrofe y private ILS. La firma gestiona alrededor de 9.500 millones de dólares en activos y cuenta con presencia global.

La relación entre ambas entidades se remonta a 2011, con el lanzamiento en 2014 del JSS Twelve Sustainable Insurance Bond Fund y, más recientemente, en 2025, del JSS Twelve Securis Private ILS Fund, reflejando la evolución y solidez de esta colaboración.

En España, la distribución estará liderada por Belén Ríos y Mariano Guerenstein, junto con Blanca Gómez de Agüeroy Lorenzo Prats. En Italia, el equipo estará encabezado por Massimo Sabatini y Joey Longo.

J. Safra Sarasin Sustainable Asset Management, parte del grupo suizo de banca privada, cuenta con más de 30 años de experiencia en inversión sostenible, integrando criterios ESG en todas sus estrategias. Su enfoque combina análisis financiero tradicional con factores ambientales, sociales y de gobernanza para ofrecer soluciones de inversión de alta calidad.

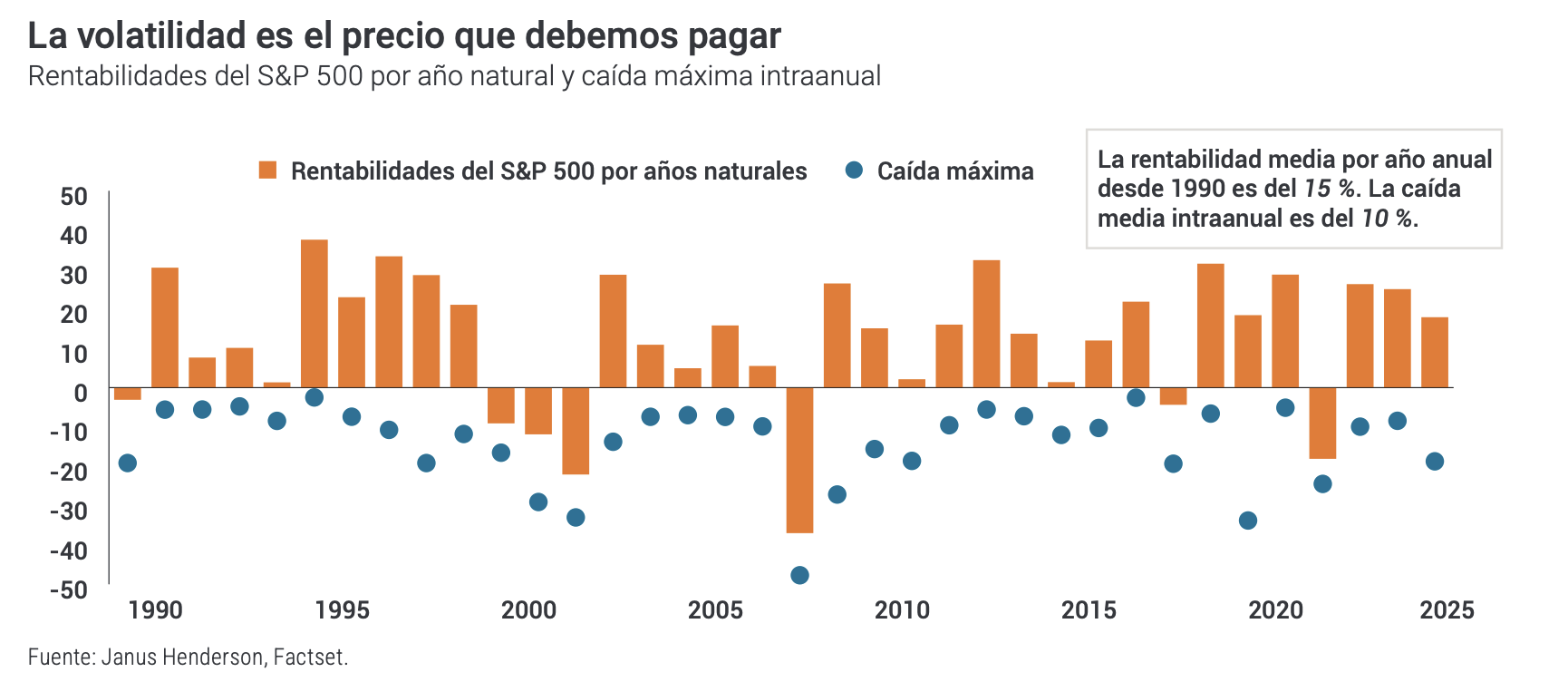

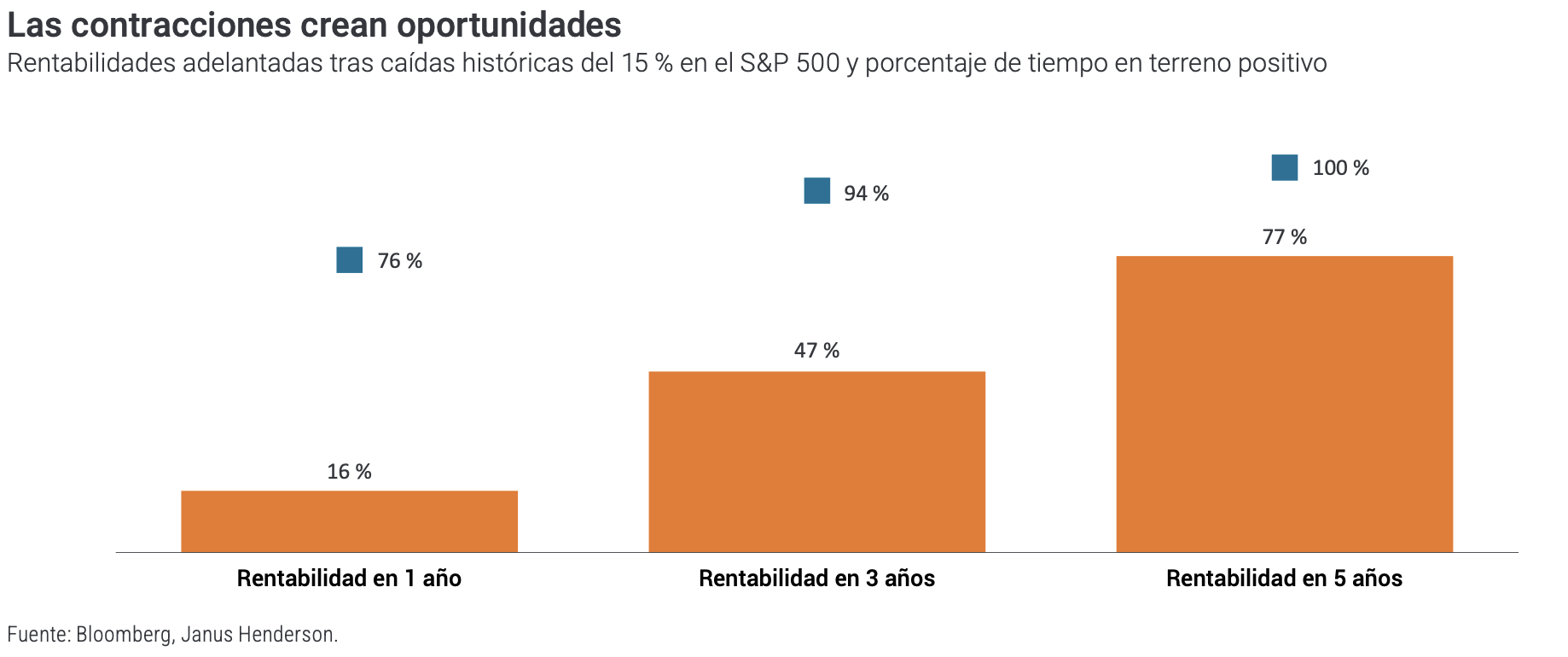

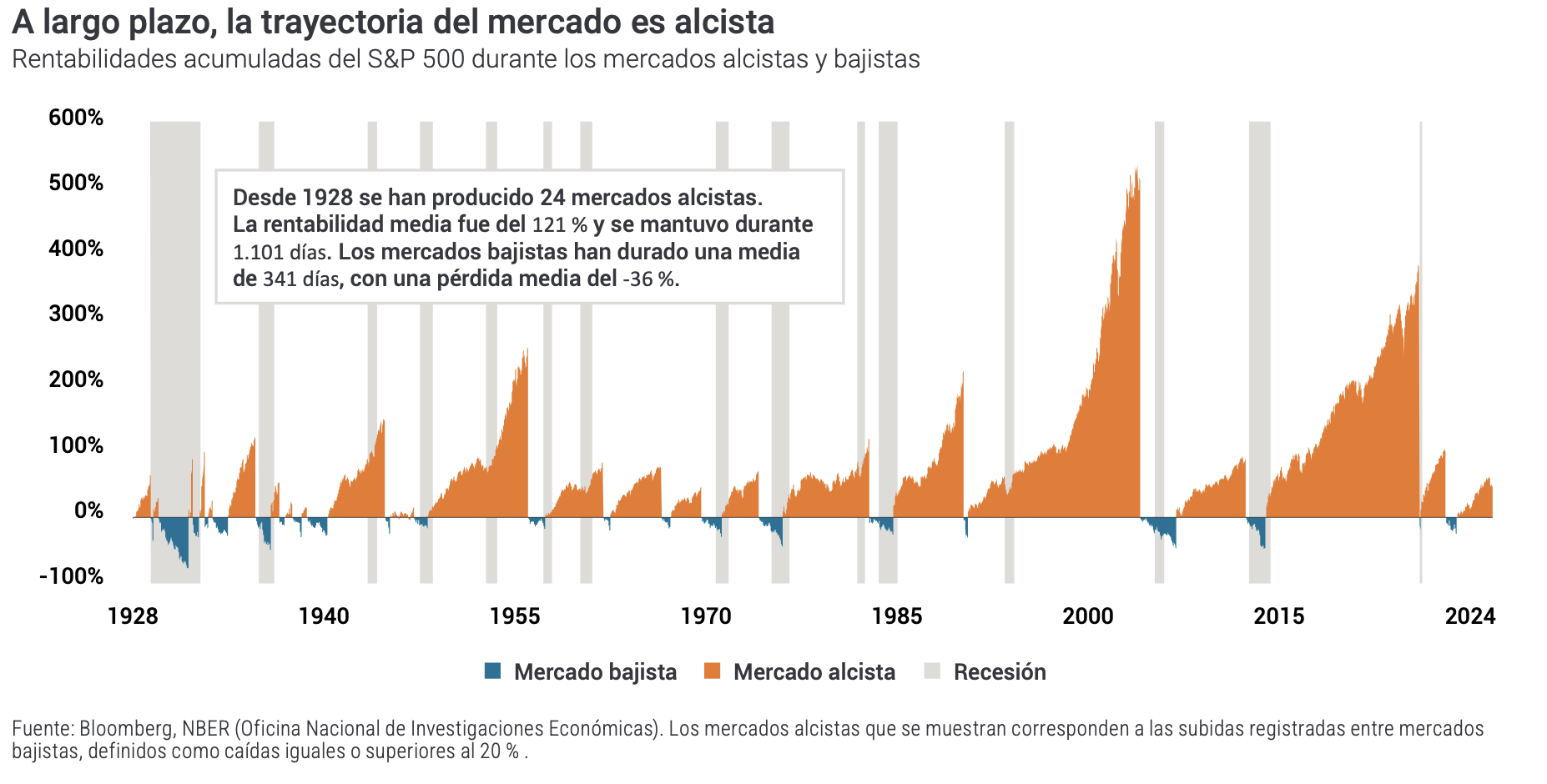

La volatilidad es una de las pocas constantes en el mundo de la inversión. Las bolsas suben y bajan, a menudo sin previo aviso, y esos vaivenes pueden resultar inquietantes, aunque sean perfectamente normales. Cada vez que hay una contracción, puede parecer que esta vez es diferente, pero la historia nos recuerda que, a pesar de los inevitables baches, los mercados se han revalorizado con el tiempo.

Una de las realidades más llamativas de la inversión es que los mercados sufren retrocesos significativos con frecuencia, incluso en años que acaban siendo claramente positivos. El gráfico adjunto más adelante pone de manifiesto hasta qué punto es habitual que los mercados sufran reveses temporales en el proceso de lograr ganancias a largo plazo.

Por qué nos preocupan las recesiones

Aunque la mayoría de los inversores saben que, a largo plazo, los mercados tienen a apreciarse, es fundamental reconocer que las caídas son habituales para aprender a lidiar con ellas.

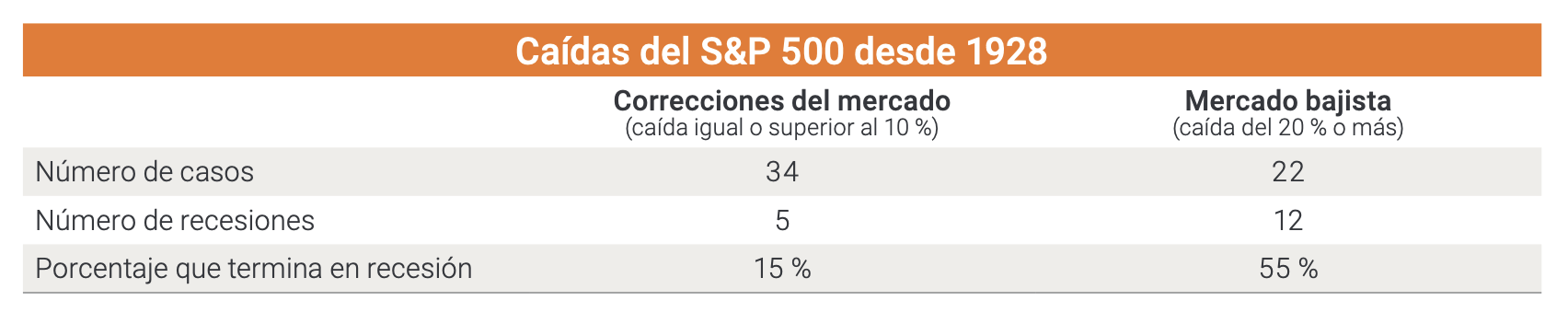

Las correcciones del mercado, definidas como una caída del 10 % o más, son frecuentes, como se observa en el gráfico siguiente. Desde 1928 se han producido 56 periodos en los que el mercado ha registrado un retroceso del 10 % o más.

Los mercados bajistas, que se caracterizan por una caída del 20 % o más, han surgido aproximadamente una vez cada 4,3 años. Dicho de otro modo, si se invierte durante un periodo de cinco años, es probable que nos enfrentemos al menos a un mercado bajista. No todas las caídas del mercado auguran una recesión, pero los retrocesos más pronunciados suelen coincidir con una desaceleración económica.

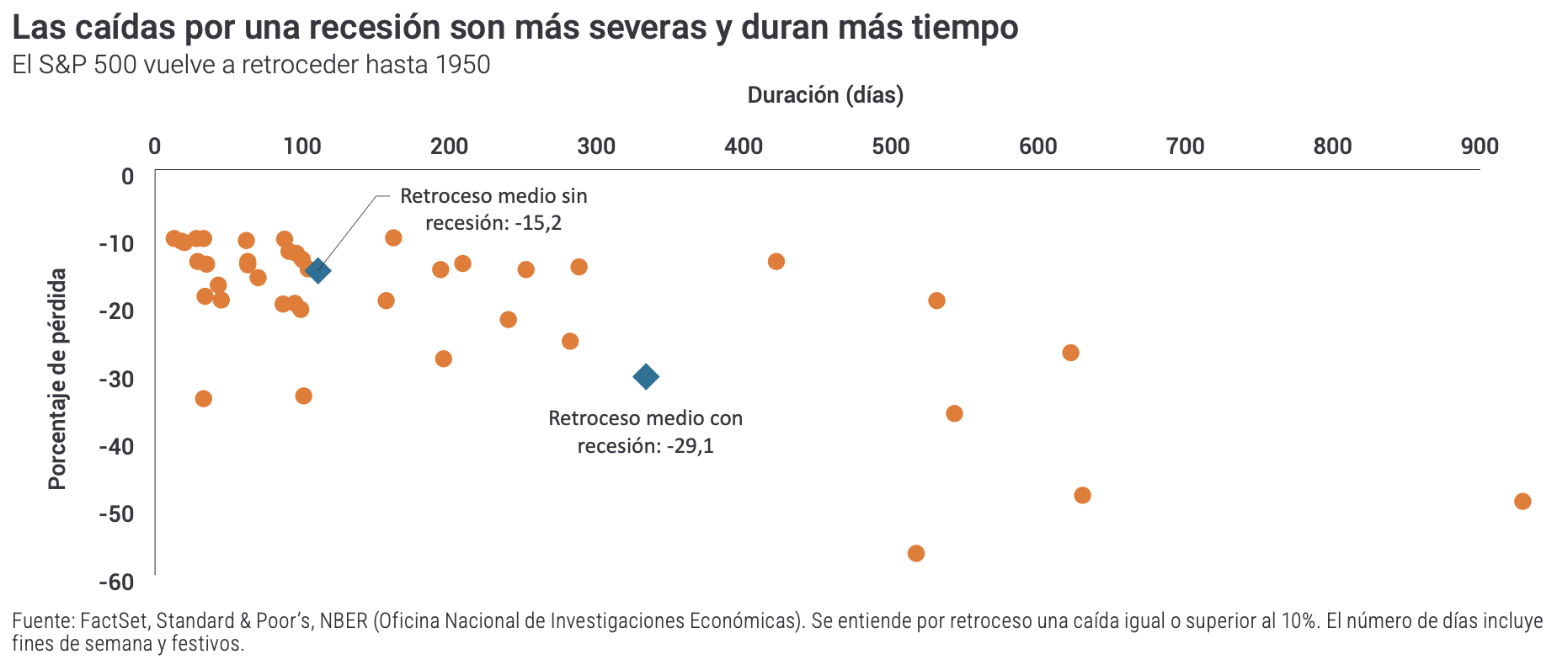

Cuando se producen recesiones, los perjuicios son más drásticos. Las recesiones agravan tanto la intensidad como la duración de las caídas del mercado; de ahí que se preste tanta atención a predecir cuándo podría ocurrir una.

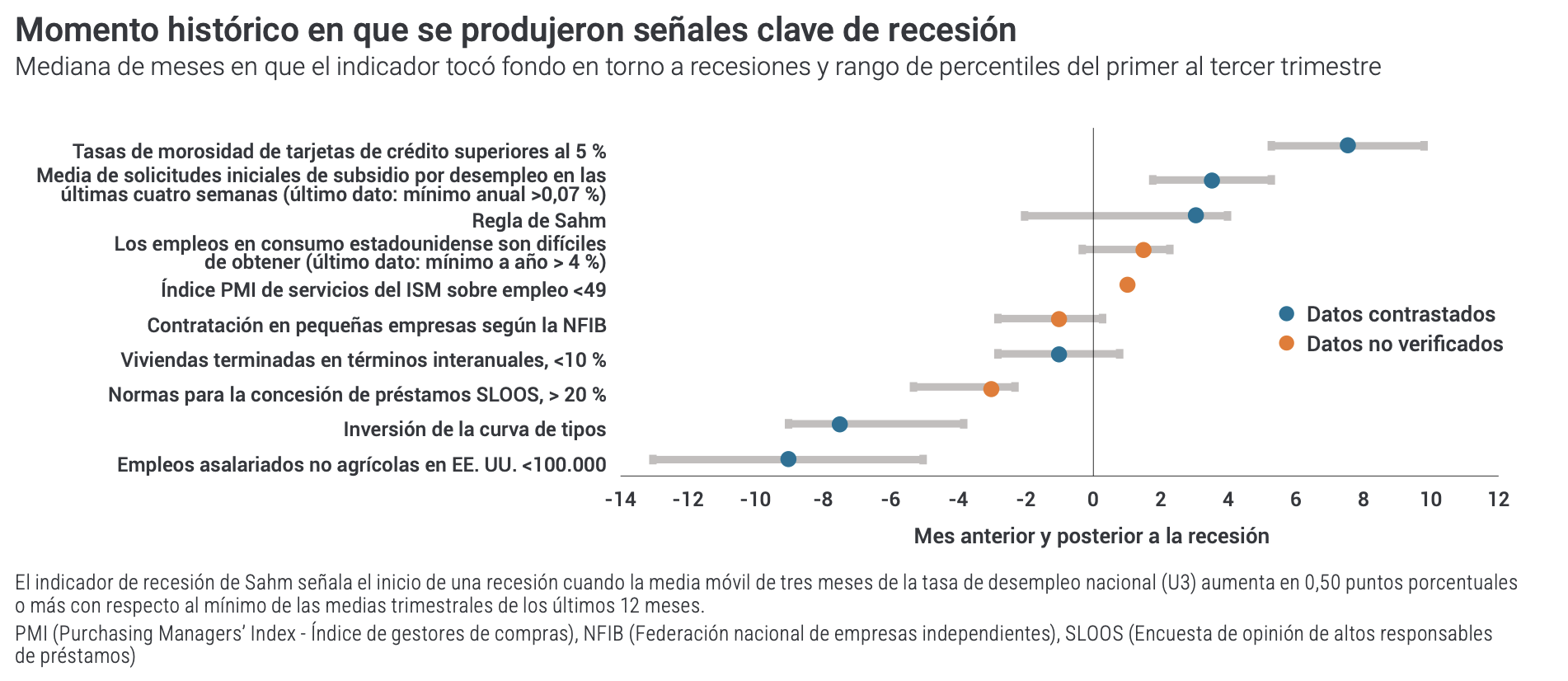

Aunque predecir las recesiones es sumamente difícil, es necesario conocer el trasfondo económico para comprender los episodios de volatilidad a medida que surgen. El equipo Multiactivos Global de Janus Henderson supervisa una amplia variedad de indicadores macroeconómicos centrales que, históricamente, han anunciado puntos de inflexión en la economía. Entre ellos destacan indicadores de confianza, actividad económica y condiciones del mercado que captan las tendencias en la salud de los consumidores y las empresas, la situación financiera y el mercado laboral.

El siguiente gráfico destaca los 10 indicadores que consideramos más importantes, junto con los niveles que normalmente han alcanzado en recesiones anteriores. La incorporación de datos «no verificados» y «contrastados» nos permite obtener una visión global de la economía, tanto en términos de análisis histórico como de las expectativas futuras.

No solo es importante estar atentos a las señales económicas actuales, sino también percatarse de cuándo suelen tocar fondo en relación con el inicio de una recesión. Por ejemplo, aunque tanto la inversión de la curva de tipos como las tasas de morosidad de las tarjetas de crédito pueden dar pistas sobre una posible desaceleración económica, la inversión de la curva de tipos a menudo ha sido un indicador adelantado de la recesión, mientras que las tasas de morosidad han actuado como un indicador rezagado.

Lógicamente, los inversores buscan indicios de recesión en períodos de volatilidad, pero es importante recordar que los mercados no funcionan como la economía, sino que son mecanismos de fijación de precios adelantados, lo que significa que suelen tocar fondo durante recesiones, y no después. Por eso, intentar sincronizar las decisiones de inversión con las caídas del mercado puede suponer que nos perdamos la recuperación.

¿Qué ocurre durante y después de las caídas del mercado?

¿Cómo deberían plantear los inversores estas caídas? Aunque mantener las inversiones durante periodos de volatilidad suele ser la estrategia más inteligente a largo plazo, eso no siempre significa que haya que permanecer inactivos. Gestionar de manera estratégica una caída del mercado puede ayudar a amortiguar el impacto y facilitar que no cambiemos de rumbo. Entender lo que ocurre durante un retroceso del mercado es solo la mitad del concepto; lo que ocurre después puede ser igual de importante.

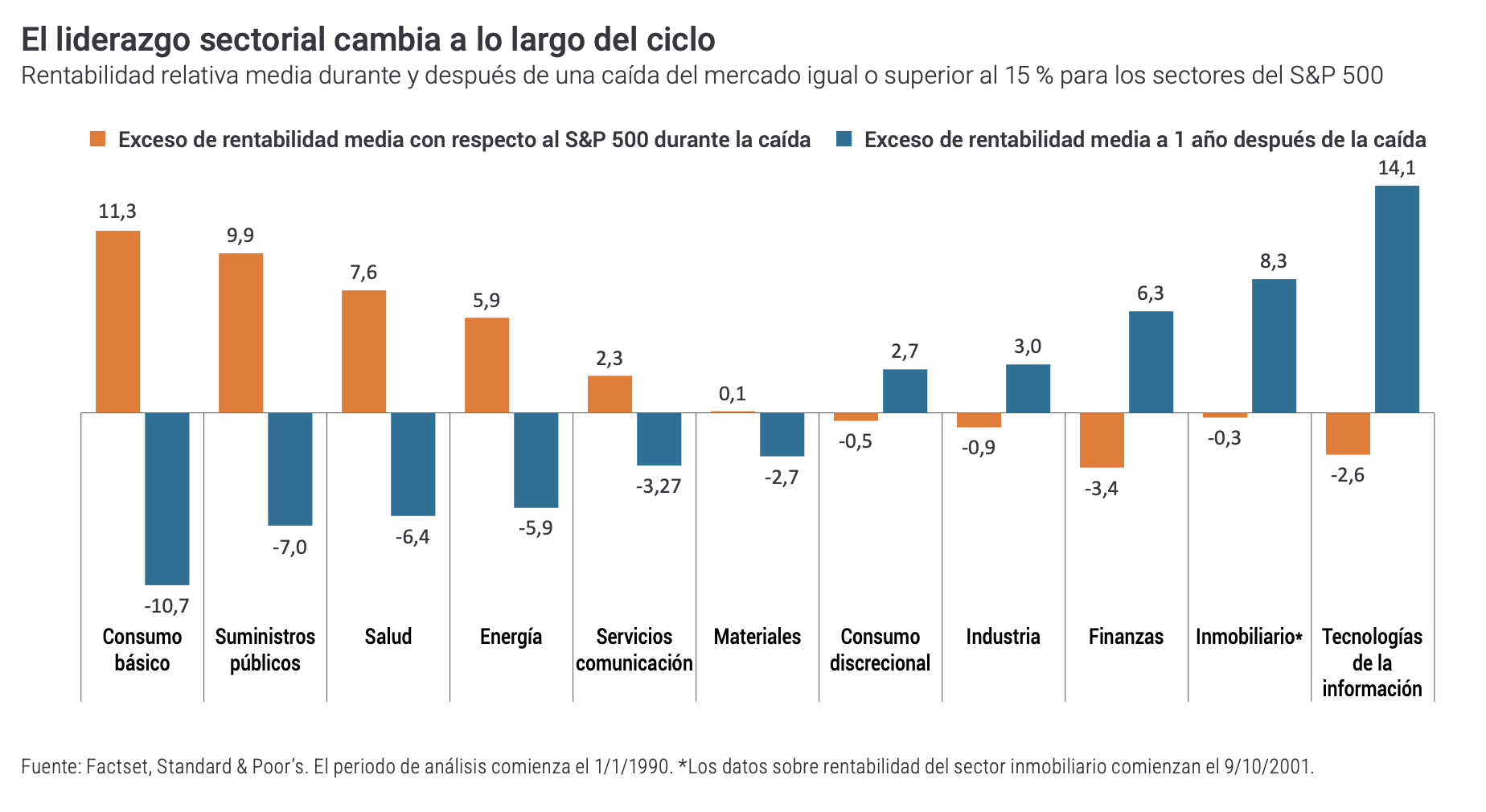

En primer lugar, los inversores deberían plantearse diversificar por sectores de renta variable, ya que los distintos segmentos del mercado reaccionan de forma diferente en las distintas fases del ciclo. Los sectores defensivos, como el sector salud, consumo básico y suministros públicos, han sido históricamente los que mejor han aguantado las correcciones, ya que ofrecen estabilidad cuando los mercados se tensionan. No obstante, cuando la situación se revierte, el liderazgo tiende a cambiar. Los sectores más cíclicos, como el financiero, el inmobiliario y el tecnológico, suelen impulsar la remontada, al beneficiarse de la mejora de la confianza y del impulso económico.

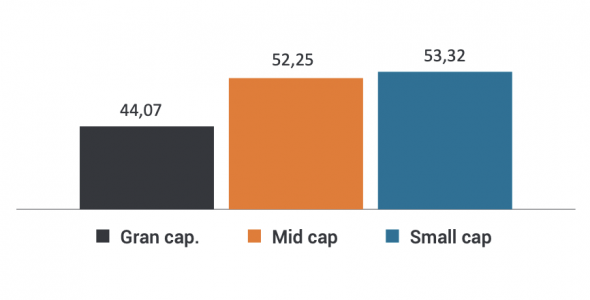

Las empresas de pequeña y mediana capitalización resurgen como líderes tras las caídas

Otro factor que debemos examinar es la capitalización bursátil.

A menudo, los inversores desconfían de las acciones de pequeña y mediana capitalización, ya que suelen ser más volátiles y pueden quedarse rezagadas en las fases de contracción. Esto se debe a que las empresas de menor capitalización, que tienen una mayor exposición al mercado nacional, un acceso más limitado al capital y modelos de negocio más restringidos, suelen estar más directamente vinculadas al ciclo económico. Sin embargo, esa sensibilidad a la economía a menudo las sitúa en una posición que les permite repuntar con más fuerza una vez que comienza la recuperación.

Fuente: Factset: «Grande» = S&P 500, «Mediana» = S&P Mid Cap 400, «Pequeña» = Russell 2000. El periodo de análisis comienza en 1990, año en el que se han producido nueve caídas del mercado del 15 % o más. Los datos sobre mediana capitalización se remontan a 1997 y recogen ocho caídas del mercado.

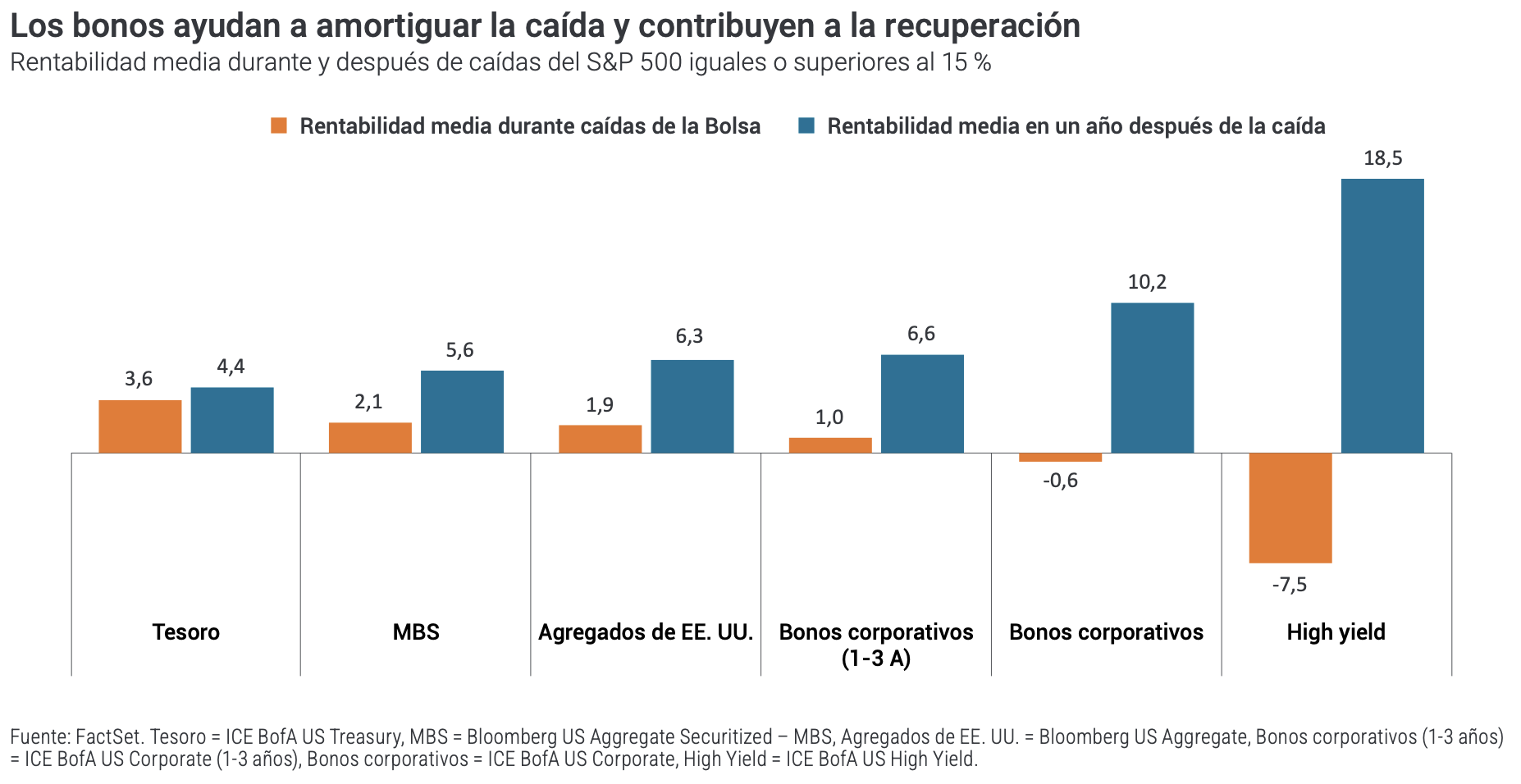

Por último, conviene prestar mucha atención a la renta fija. Los bonos pueden desempeñar un papel clave en una cartera, ya que actúan como contrapeso durante las caídas de las Bolsas y ofrecen una fuente de rentabilidad más estable cuando la volatilidad se dispara. Aunque no son inmunes a las pérdidas, los bonos —especialmente los de mayor calidad crediticia— han resistido históricamente mejor que las acciones durante fases de contracción.

Sin embargo, la diversificación entre activos hacia los bonos no es lo único que debemos tener en cuenta; la diversificación dentro de la renta fija también es importante. Durante las fases de ventas masivas de la bolsa, los bonos del gobierno y los títulos de deuda de mayor calidad suelen ofrecer la mayor protección. Sin embargo, a medida que cambia el ciclo, los segmentos con más riesgo, como el crédito corporativo, suelen marcar la pauta, junto con la renta variable. Gestionar la volatilidad con un marco claro puede mejorar los resultados, pero quizá lo más importante es que puede ayudar a los inversores a permanecer invertidos.

Las ventajas de mantener la inversión

A la postre, lo que determina los resultados de los inversores son los ciclos de ganancias y pérdidas que se producen a lo largo del tiempo. Y cuando examinamos la historia, hay un hecho que resulta evidente: los mercados alcistas duran más y aportan muchas más ganancias de las que detraen los bajistas. El riesgo de sufrir pérdidas durante una contracción es real, pero el riesgo de quedarse fuera de la recuperación es mucho mayor.

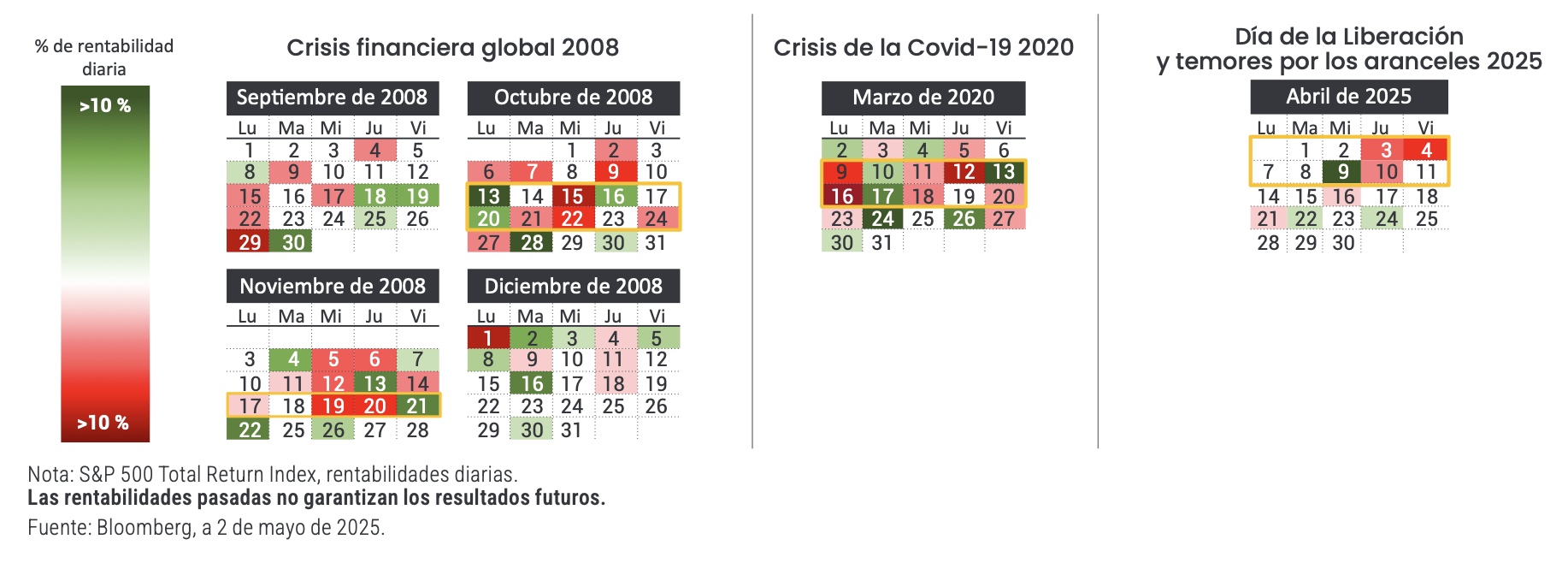

Los ciclos del mercado no solo ponen a prueba las carteras, sino también las emociones. El miedo, la duda, el alivio y el optimismo suelen fluctuar en sincronía con el mercado. Y aunque el trayecto pueda ir mejorando con el tiempo, rara vez está exento de baches.

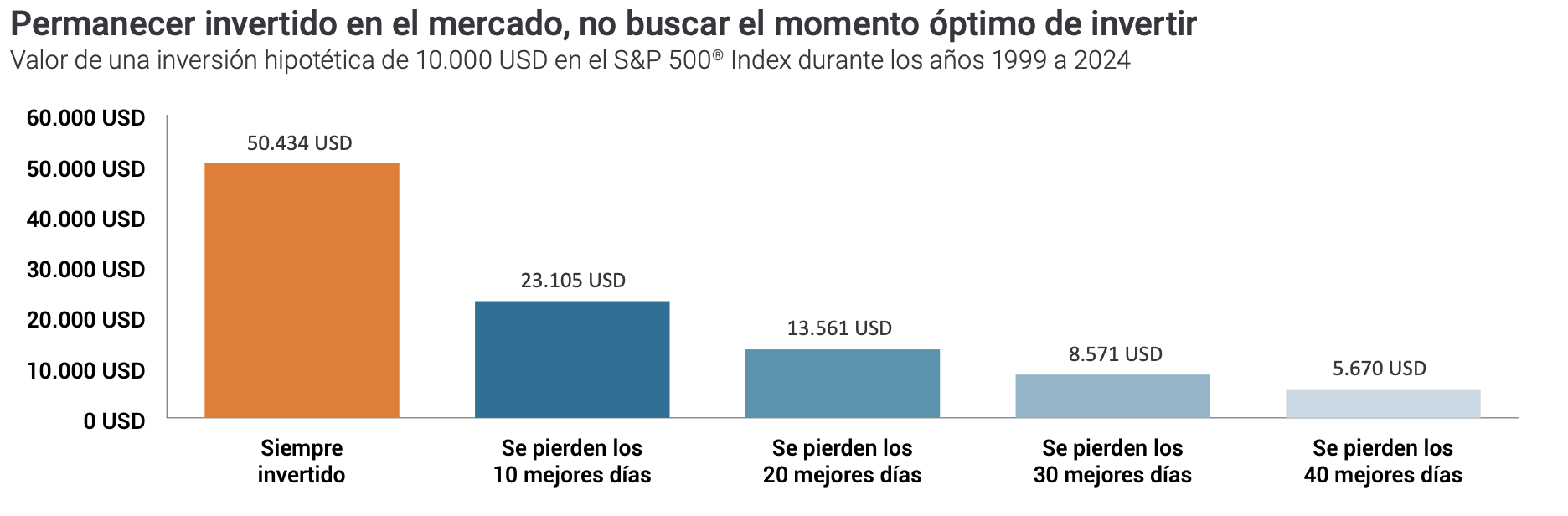

Aunque las correcciones del mercado pueden ocasionar disgustos en ese momento, perderse los mejores días puede ser muy perjudicial para la rentabilidad a largo plazo. El problema es que esos mejores días suelen llegar justo después de los peores, cuando el miedo se sitúa en niveles máximos y muchos inversores se mantienen al margen. Esto hace que intentar predecir el momento óptimo de invertir (market timing) no solo sea difícil, sino también peligroso.

Nota: las rentabilidades pasadas no garantizan los resultados futuros. La inversión conlleva riesgos, incluida la posible pérdida del capital y la oscilación del valor. El S&P 500® Index refleja la rentabilidad de las acciones de gran capitalización estadounidenses y representa la rentabilidad del mercado de renta variable general de EE. UU. La rentabilidad del índice no refleja los gastos de gestión de la cartera, ya que un índice no está gestionado ni disponible para la inversión directa. Fuente: FastSet Research Systems, Inc., 1/1/1999 – 31/12/2024. El ejemplo es hipotético y se utiliza únicamente con fines ilustrativos. No representa la rentabilidad de ninguna inversión concreta.

Evita el «sesgo de acción» y cíñete al plan

En 2007 se llevó a cabo un estudio sobre el proceso decisorio de los porteros de fútbol durante los lanzamientos de penaltis. Los resultados indicaron que la probabilidad de detener el balón era mayor cuando el portero se mantenía en el centro (33,3 %) y no cuando saltaba hacia la derecha (12,6 %) o hacia la izquierda (14,2 %).¹ Sin embargo, los porteros se mantuvieron en el centro solo alrededor del 6,3 % de las veces. Este «sesgo de acción» responde al deseo del portero de que se le vea intentando detener el disparo de forma activa, aunque la estrategia más eficaz pudiera ser precisamente no hacer nada.

Este planteamiento psicológico constituye una poderosa analogía para los inversores, especialmente en periodos de volatilidad del mercado. Al igual que los porteros de fútbol durante los penaltis, los inversores podrían sentir el impulso de realizar ajustes frecuentes en sus carteras o reaccionar de inmediato ante las oscilaciones del mercado. Sin embargo, a menudo lo mejor es confiar en la estrategia a largo plazo que se ha trazado cuidadosamente a partir de una investigación y planificación minuciosas.

Ceñirse a un plan financiero bien meditado a veces puede implicar resistirse a la tentación de realizar cambios innecesarios, entendiendo que la inactividad puede ser una decisión estratégica para alcanzar los objetivos de inversión.

Contacta con el equipo de Estrategia y Construcción de Carteras de Janus Henderson para analizar cómo se aplican estas perspectivas a su cartera.

Tribuna de opinión firmada por Matthew Bullock, Head of Portfolio Construction and Strategy, EMEA & APAC y Mario Aguilar De Irmay, CFA, Senior Portfolio Strategist, ambos respectivamente en Janus Henderson Investors.

En un fondo (o transacción) de continuación típica, el general partner (GP) propone transferir uno o más activos de un fondo vendedor a un vehículo de continuación, permitiendo a los limited partners (LPs) existentes elegir si desean liquidar su participación, mantenerla o combinar ambas opciones. Este doble rol —actuando como vendedor y comprador simultáneamente— introduce inevitablemente conflictos, que deben gestionarse proactivamente mediante procesos robustos, documentación clara y supervisión independiente.

Desde nuestra perspectiva, observamos que la administración fluida del fondo, la supervisión del depositario, la agencia de transferencias, la secretaría corporativa, la gobernanza de valorización y la presentación de informes transparentes constituyen la columna vertebral de cualquier transacción de continuación GP-led exitosa. Los servicios al inversor proporcionan la estructura neutral que certifica la calidad del valor de los activos (NAV), evidencia la independencia de la valorización, opera los mecanismos de elección y mantiene informes transparentes y alineados con estándares adecuados. En nuestra experiencia, estos aspectos convierten eventuales conflictos en soluciones equitativas demostrables, especialmente cuando las valorizaciones ya están bajo escrutinio.

Arquitectura de gobernanza y gestión de conflictos

La arquitectura de gobernanza es fundamental para la credibilidad. El compromiso temprano del Limited Partner Advisory Committee (LPAC) y los protocolos claros de gestión de conflictos son esenciales. La Institutional Limited Partners Association (ILPA) recomienda abordar los conflictos, gestionar las recusaciones y revisar los paquetes de divulgación y la equidad del proceso. En la práctica, esto significa sesiones informativas tempranas, la divulgación de las alternativas consideradas y la justificación documentada centrada en maximizar el valor para todos los LPs, no solo para aquellos que eligen liquidez.

Las opiniones independientes de equidad o valorización constituyen ahora un estándar de mejores prácticas. Aunque las reformas de la SEC estadounidense de 2023 para asesores de fondos privados fueron anuladas en junio de 2024, la señal regulatoria es clara: las operaciones secundarias lideradas por asesores requieren verificaciones de precio independientes y relaciones transparentes con los proveedores de opiniones. Muchos sponsors distribuyen dichas opiniones junto con el paquete de elección, acompañadas de los disclosures adecuados –un hábito de buena gobernanza que los inversores deberían considerar como práctica estándar–.

Marcos de gobernanza de valorización

La gobernanza de valorización se vuelve especialmente crítica cuando se trata de activos sujetos a un mercado de precios desigual –como edificios de oficinas o propiedades comerciales de nicho–. El módulo actualizado de Valorización de Propiedades de INREV (vigente desde enero de 2024) proporciona un marco integral para roles, responsabilidades y transparencia que complementa los módulos de NAV e Informes de INREV. Alinear las políticas con estos estándares garantiza consistencia en la presentación del NAV económico y su conciliación desde las IFRS, incorporando también factores de sostenibilidad que pueden influir materialmente en el valor.

A nivel de los activos, las valorizaciones deben cumplir con RICS Valuation – Global Standards (Red Book) e IVS 2025, enfatizando la calidad de los datos, la documentación, la gobernanza de modelos y los criterios ESG.

“La administración fluida del fondo, la supervisión del depositario, la agencia de transferencias, la secretaría corporativa, la gobernanza de valorización y la presentación de informes transparentes constituyen la columna vertebral de cualquier transacción de continuación GP-led exitosa”

Diseño operativo y ejecución

El diseño operativo debe reflejar esta complejidad. Es esencial un seguimiento dedicado de proyecto para las participaciones que se mantendrán, el nuevo capital secundario y cualquier compromiso (commitment) relacionado. Las reglas de ecualización deben reflejar los documentos constitutivos y de gobernanza del fondo, capturando períodos de exención de comisiones o reinicios de rentabilidad preferente y previniendo la contaminación cruzada de la rentabilidad o rendimiento entre las cohortes heredadas y de continuación.

Los inversores deben estar atentos a los reinicios de carry, las liberaciones de devengos y las exenciones de comisiones para los inversores que mantienen su participación, con plena alineación con la guía de ILPA sobre la asignación de costos de transacción entre el fondo vendedor, el vehículo de continuación y los inversores salientes.

Manual de ejecución

Un manual de ejecución disciplinado transforma los complejos procesos de continuación en operaciones predecibles. Al inicio del proyecto, tanto el GP como el administrador del fondo analizan las opciones estratégicas y definen el alcance de la valorización, los términos de tasación y los eventuales proveedores de opiniones.

Durante la fase de go/no-go, los equipos de servicios al inversor coordinan la preparación de los paquetes para inversores, incluyendo datos históricos de rendimiento, la metodología propuesta de fijación de precios, divulgaciones de conflictos, modificaciones de comisiones y distribución, diagramas estructurales e informes INREV actualizados.

Luego de la revisión de LPAC y las consultas de los LPs, al cierre se ejecutan las transferencias de activos, se liquida la contraprestación, se registran los asientos contables, y se emite el primer paquete de informes del vehículo de continuación. Las lecciones aprendidas se registran en el registro de gobernanza, convirtiendo una transacción única en una capacidad repetible.

Errores comunes y mitigación de riesgos

Los errores comunes –parámetros de valorización inconsistentes, tratamiento poco claro de comisiones y gastos, controles de elección débiles y retrasos en la supervisión– pueden socavar la integridad de la valorización. Conciliar los alcances de activos tempranamente, codificar comisiones en el motor de administración, aplicar verificación de dos personas y mapear las responsabilidades del depositario mitigan estos riesgos. En un entorno de brechas de valorización, la fiabilidad del proceso es sinónimo de protección del valor.

“Las operaciones secundarias lideradas por asesores requieren verificaciones de precio independientes y relaciones transparentes con los proveedores de opiniones”

En última instancia, un fondo de continuación bien gestionado permite a cada inversor –ya sea que mantenga su participación o salga– rastrear cómo se determinó la valorización, cómo se identificaron, abordaron y gestionaron los conflictos, y cómo el NAV se concilia a través de los marcos contables y de la industria.

La transparencia y reporting alineado con ILPA, las valorizaciones conformes con RICS/IVS y los informes consistentes con INREV, entregados a través de operaciones disciplinadas, construyen la confianza del inversor de que la equidad ha prevalecido, incluso en contextos de incertidumbre.

Tribuna de opinión firmada por Felipe Vargas Dominguez, Associate Investment Management en Arendt & Medernach y Rodrigo Delcourt, Partner Investment Management en Arendt & Medernach.

Foto cedidaIgnacio Fuertes, CIO y socio del banco español Miraltabank

Miraltabank, entidad española especializada en gestión de activos y banca de inversión, ha presentado su visión de mercado para el segundo trimestre de 2026, un periodo condicionado por el aumento de la tensión geopolítica, el repunte de la volatilidad y la vuelta del debate sobre inflación, crecimiento y tipos de interés. En este contexto, la entidad defiende que el marco de inversión ha cambiado de forma estructural y que la seguridad económica ha pasado a condicionar cada vez más las decisiones de política industrial, energética, tecnológica y de asignación de capital.

Según explica Ignacio Fuertes, CIO y socio del banco español, el mercado se enfrenta a una nueva etapa caracterizada por un entorno multipolar, una mayor fragmentación y un protagonismo creciente de los estados. En este escenario, Miraltabank resume su enfoque con una idea central: la seguridad se ha convertido en un vector prioritario frente a la lógica económica tradicional. A juicio de la entidad, este cambio obliga a abandonar una lectura puramente indexada o factorialde los mercados y a reforzar la gestión activa, el control del riesgo y la selección temática. «Estamos entrando en una fase de mercado en la que la seguridad económica, la soberanía energética, la deflactación, la reindustrialización y la reasignación global del capital pesan cada vez más en las decisiones de inversión», sostiene Fuertes.

En línea con ese diagnóstico, Miraltabank identifica tres grandes motores estructurales de inversión. El primero es el impulso regulatorio y fiscal hacia sectores estratégicos, con especial peso de la defensa, la digitalización, la transición energética y las infraestructuras críticas. El segundo es la existencia de desajustes persistentes entre oferta y demanda en ámbitos como la energía, los semiconductores o los minerales críticos, entre otros. El tercero es la consolidación de compañías con posición dominante en industrias esenciales, con capacidad de fijación de precios y mayor protección frente a la fragmentación de las cadenas de suministro.

La entidad subraya el papel de Europa dentro de este proceso de transformación. En su análisis, el marco europeo combina una elevada densidad regulatoria con un volumen relevante de financiación pública y privada orientada a reforzar la soberanía energética, digital y de defensa. Dentro de esta tesis, Miraltabank pone el foco en áreas como redes, utilities, renovables, industria, materiales y recursos estratégicos.

Estrategias diversificadas como motor

En renta variable, Miralta Narval Europa cerró el trimestre con una rentabilidad del +3,81% en su clase A, claramente por encima de su índice de referencia, el MSCI Europe con dividendos, que cayó un -0,94%. El fondo cuenta con una rentabilidad anualizada de 30,28% a 1 año, 23,66% a 3 años y 14,68% a 5 años. La firma atribuye esta evolución al enfoque global macro, que ha cogido cada vez mayor relevancia en este nuevo orden, así como a una gestión de riesgos rigurosa. Entre las inversionesde renta variable de la firma destacan Carrefour, Engie, Basf, ASML, Norsk Hydro o Figure Technologies entre otras.

En renta fija, Miralta SICAV Sequoia registró una rentabilidad del -0,49% en su clase A durante el trimestre, frente al Bloomberg Global Aggregate, que cayó un -1,07%. El fondo cuenta con una rentabilidad anualizada de 4% a 1 año, 4,91% a 3 años y 2,52% a 5 años. La gestora explica que el trimestre estuvo marcado por una fuerte repreciación global de los tipos, presión sobre los tramos cortos y un tono más hawkish por parte de los bancos centrales. En este contexto, el fondo reforzó coberturas de duración y crédito, recuperó exposición táctica al dólar y mantuvo una cartera ampliamente diversificada por sectores y geografías.

Entre las principales apuestas en renta fija, Miraltabank menciona deuda gubernamental y de organismos supranacionales en geografías ricas en recursos naturales, bonos ligados a la inflación, especialmente en el largo plazo italiano, deuda convertible en nombres como Eni, cupones cero en Brasil y México y coberturas sobre crédito high yield. La firma añade que había reducido de forma significativa el peso del sector bancario y asegurador europeo, ante la confluencia de diferenciales en mínimos históricos y el posible deterioro del crédito privado. A cierre de marzo, la tir de la cartera se situaba en el 4,70%, con una duración modificada de 5,55 años y una exposición al dólar neutralizada mediante coberturas con futuros.

Miraltabank considera que la actual fase de mercado no puede entenderse únicamente en clave coyuntural. La entidad sostiene que la reindustrialización de Occidente, la reasignación progresiva de activos fuera de Estados Unidos hacia geografías con valoraciones relativas más atractivas y abundancia de recursos naturales, y el ajuste real de la deuda en un entorno de mayor protagonismo fiscal son tres tendencias llamadas a condicionar la inversión en los próximos años.

Asimismo, la firma entiende que el reciente episodio de tensión en Oriente Medio ha reactivado temores de estanflación, aunque considera que el contexto actual difiere del de otras crisis energéticas históricas. Entre otros factores, apunta a la existencia de reservas estratégicas, a la menor probabilidad de efectos de segunda ronda vía salarios y a una posible normalización del mercado energético si remite la presión sobre los flujos de crudo. Desde esta perspectiva, la entidad considera que, una vez disminuya la incertidumbre, podrían volver a ganar protagonismo los activos de riesgo apoyados por unas condiciones financieras más estables y por el respaldo fiscal desplegado en distintas economías.

Con esta lectura de mercado, Miraltabank reafirma su apuesta por una gestión activa basada en convicciones, diversificación efectiva y disciplina en el control del riesgo. La entidad defiende que el nuevo entorno exige una construcción de carteras preparada para convivir con más volatilidad, más competencia estratégica y una mayor intervención pública sobre sectores considerados críticos.

Otras propuestas clave

Además de sus estrategias líquidas, la entidad completa su propuesta con vehículos de financiación alternativa como Miralta Pulsar I y Miralta Pulsar II, ambos dirigidos a inversor institucional. Pulsar I, fondo cerrado en proceso de desinversión, tiene como objetivo una rentabilidad estimada del 6% anual, con distribución parcial mediante dividendo trimestral del 4% anual, a través de financiación colateralizada a pymes industriales para la adquisición de activos estratégicos y esenciales para su actividad. Por su parte, Pulsar II, fondo cerrado en proceso de inversión, proporciona financiación a medio y largo plazo a pymes, principalmente españolas, mediante operaciones de sale & lease back y préstamos con garantía de activos como inmuebles, maquinaria, vehículos y derechos de cobro. El fondo se centra en sectores estratégicos como industria, energía y transporte, excluyendo inmobiliario y financiero, y contempla un dividendo anual del 5%.

También destaca Miralta Atlas Globalun fondo de fondos UCITS de gestión activa diseñado para invertir globalmente en renta variable, renta fija y otras fuentes de diversificación a través de una selección activa de IIC y posiciones directas. Su filosofía de gestión está basada en un enfoque Global Macro, que analiza el contexto económico y las políticas monetarias y fiscales a nivel global para la toma de decisiones.

CaixaBank ha lanzado GlobalView, su agregador global de posiciones financieras, que permitirá a los clientes de Wealth Management, la división de banca privada de la entidad, consolidar y analizar las posiciones financieras que mantienen en distintas entidades bajo un mismo marco de referencia. Con esta solución, la entidad simplifica el acceso y el análisis de la información financiera del cliente, integrando todas sus posiciones y ofreciendo una visión unificada de su patrimonio.

El servicio nace de la colaboración de CaixaBank Wealth Management con Flanks, empresa de tecnología para la gestión patrimonial, líder en Europa regulada por el Banco de España y con amplia experiencia en el ámbito de soluciones PSD2, que será la encargada de realizar la conexión automática, la recopilación y la homogeneización de los datos de manera diaria entre las diferentes entidades.

La combinación del conocimiento de CaixaBank y Flanks ha permitido superar la complejidad técnica de la agregación automática de las posiciones. Así, la tecnología que aporta Flanks garantizará la seguridad de la conexión entre bancos y la calidad y profundidad de los datos recibidos, ya que cuenta con una cobertura global de más de 600 conexiones con instituciones financieras en 33 países, y la capacidad de extraer posiciones de distintos custodios y normalizarlas permitiendo a CaixaBank generar una visión única del asset allocation del cliente.

Una vez consolidadas las posiciones financieras del cliente, se integrarán todas bajo la plataforma GPS de CaixaBank Wealth Management, que cuenta con las capacidades de gestión de inversiones de la herramienta tecnológica Aladdin WealthTM de BlackRock. De esta manera, CaixaBank abre las avanzadas capacidades analíticas de su plataforma GPS a posiciones financieras externas, incluso las depositadas en entidades que no disponen de tanto nivel de detalle en sus plataformas o que no cuentan con una analítica tan sofisticada ni con tanta profundidad de análisis como la de GPS.

Como resultado, GlobalView permitirá a los gestores de CaixaBank ofrecer a sus clientes un análisis patrimonial integrado global más completo, que alineará todas las posiciones bajo unos mismos criterios, y que se actualizará diariamente, facilitando su día a día en la gestión de su patrimonio.

Para Belén Martín, directora de CaixaBank Wealth Management, “este servicio representa un hito en el sector en España, puesto que permite a sus clientes hacerse dueños de la información que tienen las entidades financieras con las que trabajan. Así, en un mercado en el que los clientes con altos patrimonios tienden a diversificar sus inversiones a través de múltiples entidades, CaixaBank se posiciona a la vanguardia ofreciendo un agregador de posiciones sofisticado e innovador”.

Para disfrutar del servicio de GlobalView, los clientes de CaixaBank deberán solicitar de manera expresa su conformidad a la inclusión del servicio y a la transmisión de los datos. Una vez dada la conformidad, GlobalView llevará a cabo la conexión con los bancos seleccionados para ofrecer la información solicitada en una única plataforma, sin que el cliente tenga que introducir más datos de manera manual, ni tener que actualizar sus contraseñas de manera continua.

El agregador ofrecerá al cliente una vista global del patrimonio distribuido por entidad financiera, tipología de activos, familias de producto y divisa. Para cada tipo de producto también ofrecerá información más detallada. Por ejemplo, en inversión en renta fija, permite conocer la posición global según tipo de emisor, distribución geográfica, calificación crediticia o vencimientos; o en renta variable, la distribución por sector o geográfica. De esta manera, el cliente puede conocer su exposición a cada producto o estrategia, hacer simulaciones de diferentes escenarios de riesgo históricos y de mercado sobre la cartera agregada, y tomar decisiones de gestión y de inversión con una visión agrupada y global.

La información que ofrecerá GlobalView será solo para uso informativo de los clientes, y no supone cambios en el servicio de asesoramiento, puesto que el gestor de CaixaBank solo podrá ofrecer asesoramiento sobre los activos que el cliente tiene en la entidad, y no sobre las posiciones en otras entidades.

La primera fase del lanzamiento se centrará en los clientes del segmento Global Wealth, aquellos con contrato de asesoramiento independiente y de más de 4 millones de patrimonio, quienes, a partir de marzo, podrán disfrutar del servicio incluido en su tarifa actual del servicio. Progresivamente se extenderá a otros clientes del área de banca privada de la entidad.

GlobalView se enmarca dentro del compromiso de CaixaBank por proporcionar servicios pioneros, avanzados y personalizados para sus clientes, en respuesta a una necesidad creciente del mercado y a la nueva regulación FIDA, que entrará en vigor en 2027, y que regulará el acceso, custodia y uso de los datos de los clientes de todo el sistema financiero europeo.

En un contexto económico marcado por la inflación y la volatilidad de los mercados, los ahorradores buscan cada vez más alternativas para proteger su patrimonio. Históricamente, el oro ha sido el activo refugio por excelencia, pero el acceso a él solía verse limitado por su complejidad y sus elevados costes. Hoy en día, la tecnología financiera (fintech) está cambiando las reglas del juego.

Gold Avenue, la plataforma digital del grupo suizo MKS PAM Group, se introdujo en el mercado español el pasado mes de enero con el objetivo de democratizar la inversión en metales preciosos. Su solución permite a los usuarios comprar oro, plata, platino y paladio físicos a través de una sencilla aplicación móvil, combinando la seguridad que ofrece la propiedad de activos tangibles con la comodidad del mundo digital.

«Estamos observando un cambio claro entre los inversores españoles. Hay un interés creciente por los activos tangibles, como el oro, pero también una gran expectativa de que la experiencia sea tan sencilla y transparente como la de cualquier plataforma financiera digital», explica Nicolás Cracco, director general de Gold Avenue. Y añade: «Nuestra misión es eliminar las barreras que rodean a la inversión en metales preciosos físicos. Hemos creado una plataforma intuitiva que facilita la compra de oro, al tiempo que garantiza que cada activo se almacena de forma segura en cámaras acorazadas de alta seguridad en Suiza».

La plataforma simplifica el acceso al oro físico al ayudar a los inversores a gestionar todo el proceso de principio a fin: abastecimiento directo de las principales refinerías, almacenamiento asegurado en cámaras acorazadas suizas y reventa instantánea a precio de mercado sin comisiones. Los costes son transparentes, con almacenamiento gratuito hasta 10.000 € y una cuota mensual fija de 8 € a partir de esa cantidad.

Para quienes estén pensando en invertir en oro u otros metales preciosos, un enfoque estructurado ayuda a garantizar un comienzo claro y seguro:

Paso 1: Definir un objetivo. El comienzo pasa por establecer un propósito claro: diversificación de la cartera, inversión a largo plazo o acceso a un activo líquido; la elección dependerá de los objetivos personales y de inversión. Esto le servirá de guía para decidir cuánto invertir y en qué plazo.

Paso 2: Elegir una plataforma de confianza. La seguridad y la titularidad son fundamentales. Los inversores deben buscar un proveedor respaldado por un grupo consolidado, que ofrezca metales con asignación completa, almacenamiento asegurado y una política de precios transparente. Gold Avenue forma parte del Grupo MKS PAMP, uno de los nombres más consolidados del mundo en el sector de los metales preciosos.

Paso 3: Realizar la primera compra. Las plataformas digitales como Gold Avenue permiten empezar con cantidades relativamente pequeñas. Los inversores pueden comprar desde lingotes de 1 gramo hasta monedas de inversión muy populares. El proceso es muy sencillo: elegir el producto, añadirlo al carrito y pagar; después, cada inversor puede consultar sus activos y su valor en cualquier momento a través de su cuenta de Gold Avenue, ya sea en la página web o en la aplicación.

Paso 4: Elegir la opción de almacenamiento. Recibir la entrega o almacenar los metales en cámaras acorazadas de seguridad. Con Gold Avenue el almacenamiento está totalmente asegurado y es gratuito para metales preciosos por un valor de hasta 10.000 €. Los metales siguen estando totalmente asignados y son de propiedad.

Paso 5: Gestión de la cartera digital. Una de las grandes ventajas de las plataformas fintech es el control. Permite a los inversores utilizar la aplicación móvil para seguir el rendimiento de su inversión en tiempo real, recibir alertas de mercado y decidir cuándo comprar más o vender, todo ello desde su smartphone.

«Lo que está cambiando hoy en día no es el oro en sí, sino el acceso al mismo. La tecnología está permitiendo que una nueva generación de inversores considere el oro físico como algo que pueden comprar, gestionar y vender con la misma facilidad que cualquier otro activo financiero», concluye Cracco.

La crisis geopolítica en Oriente Medio ha añadido presión al activo estrella de 2025: el oro. Si bien el metal precioso acumula una revalorización en lo que va de año que ronda el 10%, ha contabilizado altibajos en este 2026: llegó a marcar un récord en los 5.418 dólares por onza en enero, pero también a perder los 4.400 dólares a finales de marzo.

Una coyuntura que acarreó salidas de inversión de los ETFs de oro. Según datos de First Trust correspondientes a marzo, los fondos cotizados de materias primas registraron salidas netas de inversión por 11.900 millones de dólares en marzo, principalmente, por los reembolsos de los ETFs de oro, que ascendieron a 15.800 millones de dólares.

Los productos cotizados sobre la plata tampoco tuvieron un buen mes. En BlackRock apuntan que los ETPs sobre plata registraron ventas por valor de 2.200 millones de dólares, lo que también supone su mayor salida mensual registrada y el tercer mes consecutivo de ventas netas.

Desde el World Gold Council afirman que esta salida de inversión de los ETFs de oro supone la mayor salida mensual registrada y reducir a la mitad las entradas globales en los ETFs de oro con respaldo físico durante el primer trimestre. Antes de marzo, estos vehículos iban camino de registrar su mejor trimestre de la historia a nivel mundial. A pesar del volátil comienzo de año, se registró el séptimo trimestre consecutivo de entradas netas.

América del Norte registró importantes salidas de capital por valor de 13.000 millones de dólares en marzo, poniendo fin a una racha de nueve meses de entradas. La presión vendedora persistió a lo largo de todo el mes y supuso la mayor salida mensual registrada hasta la fecha, lo que convirtió a América del Norte en la única región que registró salidas netas en el primer trimestre, según los datos del World Gold Council.

Como justificación a esta oleada de salidas de los ETFs, la firma apunta que varios factores que anteriormente habían favorecido las entradas de capital cambiaron de rumbo en marzo y se convirtieron en claves de la debilidad regional. Primeramente, las condiciones generales de aversión al riesgo desencadenadas por la Operación Epic Fury2 en Oriente Medio, que “probablemente llevaron a los inversores estadounidenses a aumentar su liquidez vendiendo activos que antes habían obtenido ganancias, como el oro”. A este se suma que los asesores de inversión en materias primas (CTA) llegaron a mediados de marzo con posiciones largas elevadas y “parecen haber amplificado el impulso bajista de los precios, lo que obligó a los inversores más débiles a capitular”.

Por último, los costes de oportunidad aumentaron a medida que el dólar estadounidense y los tipos de interés subían, mientras que las expectativas sobre los tipos cambiaron sustancialmente, pasando de posibles recortes en 2026 a la previsión actual de que se mantengan sin cambios hasta septiembre de 2027, “lo que añadió incertidumbre y lastró la demanda de oro”.

Dos ETFs captaron el grueso de los reembolsos, según los datos del el World Gold Council: el SPDR Gold Shares y el iShares Gold Trust, que vivieron salidas conjuntas por 12.200 millones de dólares.

Eso sí, las perspectivas para el metal precioso no son pesimistas. Si bien el escenario de bajada de tipos de interés empieza a ensombrecer, otros puntos a favor del oro resurgen. Algunas firmas recuerdan que en los escenarios de riesgo, el oro es un depósito de valor y una cobertura contra los riesgos geopolíticos. Las crisis geopolíticas históricas demuestran que el oro obtiene sus mejores resultados cuando los tipos reales caen bruscamente o cuando se pone en entredicho la confianza en las principales divisas. Estas condiciones prevalecerían en un contexto de estanflación, y más aún en un escenario de recesión. Por lo tanto, “el oro debería aportar diversificación tanto en situaciones de inflación como en escenarios de crisis de crecimiento”, apuntan en Lombard Odier.

Foto cedidaLivia Zanini asumirá el cargo de Head of Sales Switzerland, y Florin Boetschi, Global Head of Distribution.

Bellevue Asset Management refuerza su estructura de distribución con el nombramiento de Florin Boetschi como nuevo Global Head of Distribution. Desde 2021, Boetschi ha sido el encargado de desarrollar el negocio de la gestora desde Singapur. Ahora, desde su nueva posición se centrará en impulsar la expansión de las actividades globales de distribución desde la sede central en Zúrich.

Además, como parte del desarrollo continuo de la estructura de distribución, Livia Zanini asumirá el cargo de Head of Sales Switzerland a partir de abril de 2026. Según explica la firma, en esta función, será responsable del mercado suizo y profundizará en las relaciones existentes con clientes, así como desarrollará nuevos canales de distribución. Livia Zanini trabaja en Bellevue Asset Management en Zúrich desde septiembre de 2024. Cuenta con un máster en Banca y Finanzas y es CFA Charterholder.

“En mi nuevo cargo, el foco está en impulsar nuestras actividades globales de distribución con un impulso adicional. Un factor clave es el desarrollo de nuestras actividades en cada uno de los mercados principales. Desde su incorporación a Bellevue, Livia se ha consolidado rápidamente como un pilar importante de nuestro equipo de distribución. En su nuevo puesto, desempeñará un papel clave en la expansión de nuestra posición en el mercado suizo”, ha destacado Florin Boetschi, nuevo Global Head of Distribution.

Por su parte, Livia Zanini, Head of Sales Switzerland, ha declarado: “Estoy muy satisfecha con este nombramiento y con la confianza depositada en mí. El mercado suizo requiere soluciones de inversión claramente diferenciadas. Precisamente ahí es donde ponemos el foco: con un fuerte énfasis en nuestras estrategias activas en salud, así como en renta variable suiza y europea. Junto con el equipo, haré todo lo posible para aprovechar de forma consistente estas fortalezas en el mercado”

Desde la firma aseguran que continúan ampliando su organización de distribución y tiene previsto reforzar aún más el equipo en julio de 2026.

WisdomTree, proveedor de productos financieros a nivel global, ha anunciado el lanzamiento del WisdomTree True Emerging Markets UCITS ETF (WEM). Este vehículo tiene como objetivo seguir la evolución del precio y el rendimiento, antes de comisiones y gastos, del WisdomTree True Emerging Markets UCITS Index, con una tiene una tasa total de gastos (TER) del 0,25%. Cotiza en Börse Xetra, Borsa Italiana, Euronext Paris y SIX Swiss Exchange, y comenzará a cotizar en la Bolsa de Londres el 16 de abril de 2026.

Este índice propio está diseñado para ofrecer una exposición diversificada a países que siguen siendo realmente emergentes en términos de desarrollo económico y madurez de los mercados de capitales, lo que brinda a los inversores una forma más selectiva de acceder al crecimiento a largo plazo de los mercados emergentes.

A diferencia de los índices de referencia tradicionales de los mercados emergentes, que pueden estar dominados por un pequeño número de mercados grandes y cada vez más maduros, el índice utiliza un marco sistemático y basado en múltiples indicadores para identificar las economías que siguen mostrando características de crecimiento impulsado por el desarrollo. Por ello, el ETF evita invertir en China, Corea y Taiwán, países que suelen estar presentes en la mayoría de las estrategias generales de mercados emergentes.

Los índices tradicionales de los mercados emergentes han evolucionado con el tiempo y, en la actualidad, pueden estar dominados por un pequeño número de grandes mercados y empresas de mega-capitalización. En consecuencia, una exposición generalizada a mercados emergentes puede comportarse cada vez más como una inversión concentrada en un país o acción concreta, en lugar de como una inversión diversificada en un crecimiento impulsado por el desarrollo.

El ETF WisdomTree True Emerging Markets UCITS está diseñado para hacer frente a este reto redefiniendo el universo de los mercados emergentes en función del desarrollo y la madurez del mercado, en lugar de basarse únicamente en las clasificaciones tradicionales.

Pierre Debru, Head of Research, Europe de WisdomTree, apunta que la inversión en mercados emergentes consiste, fundamentalmente, en «aprovechar el potencial de crecimiento que surge cuando las economías pasan de ser de bajos ingresos a ser de ingresos medios». Este proceso de desarrollo, según Debru, «suele ir acompañado de un aumento en la productividad, una expansión de la demanda interna, una mejora de las instituciones y unos mercados de capitales más desarrollados. Esta innovadora estrategia está diseñada para recuperar esa intención original, centrándose en países en los que el aumento de los ingresos, el cambio estructural y el desarrollo de los mercados de capitales siguen siendo potentes motores de la rentabilidad a largo plazo».

A diferencia de los índices de referencia tradicionales de los mercados emergentes, que se basan en clasificaciones de países obsoletas y suelen dar una ponderación excesiva a unas pocas economías grandes y más maduras, WEM utiliza un marco multi-métrico propio para identificar los países que cumplen los requisitos para ser considerados «verdaderos mercados emergentes».

Este marco analiza los datos macroeconómicos de cada país, incluyendo la clasificación de países del informe «Perspectivas de la economía mundial» del FMI, el PIB per cápita, el Índice de Desarrollo Humano de las Naciones Unidas, la calificación crediticia soberana y la dinámica de crecimiento del PIB, así como la accesibilidad y la negociabilidad del mercado bursátil local.

WEM ofrece una exposición específica a países de mercados emergentes de alto crecimiento y con baja presencia de inversores, como la India, Brasil, Arabia Saudí, México, Sudáfrica, Indonesia y Vietnam, economías en las que los factores demográficos favorables, el avance digital y la escasa penetración de los mercados de capitales siguen ofreciendo un importante potencial de crecimiento a largo plazo.

Alexis Marinof, CEO, Europe en WisdomTree, añadió: «Cuando lanzamos nuevos productos, nuestra intención es ofrecer soluciones de inversión que resuelvan los retos reales de las carteras. Este lanzamiento ofrece a los inversores una forma más meditada de acceder al crecimiento de los mercados emergentes, que se ajusta mejor a la razón de ser original de la inversión en mercados emergentes y que complementa las asignaciones de renta variable global de manera disciplinada y transparente».

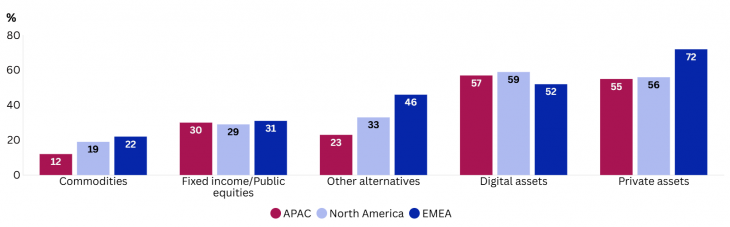

Los asesores de inversión en Asia-Pacífico indican que planean reducir su exposición a acciones estadounidenses mientras aumentan las asignaciones a activos privados a un ritmo más rápido que las inversiones tradicionales, según datos de la encuesta Wealth Monitor de MSCI. Este doble cambio refleja una transformación en la forma en que las carteras equilibran la concentración geográfica y la generación de rentabilidad.

Según señala, Joseph Wickremasinghe, Executive Director, MSCI Research & Development, durante los próximos tres años, los encuestados señalaron que planean reducir las asignaciones a acciones estadounidenses en un 17%, mientras que aumentarán un 48% las inversiones en mercados desarrollados fuera de EE.UU. y un 33% en mercados emergentes. Se espera que los mercados desarrollados fuera de EE.UU. absorban la mayor parte del capital adicional, lo que sugiere que los asesores buscan diversificación sin perder liquidez ni profundidad institucional.

El alejamiento de la concentración en EE.UU., que se analiza con mayor detalle en el informe «Wealth Trends 2026» de MSCI, podría reflejar preocupaciones más amplias sobre aranceles e incertidumbre política. Mientras los asesores distribuyen el riesgo de acciones de manera más amplia entre distintas geografías, simultáneamente están aumentando las asignaciones a activos alternativos.

Activos alternativos: crecimiento a un ritmo recalibrado

Los asesores han reducido los incrementos previstos en alternativas en comparación con 2024, pero siguen aumentando la exposición a estos activos más rápido que en los mercados públicos:

El crecimiento previsto del 55% en activos privados sigue superando al 30% de renta fija y acciones cotizadas.

Los activos digitales muestran la expansión más fuerte, con un 57%, lo que podría reflejar el continuo interés de los inversores a pesar de la volatilidad y la incertidumbre regulatoria.

Otros activos alternativos registran un crecimiento del 23%, muy por debajo de los niveles de sus homólogos globales.

Los datos sugieren que los activos alternativos han pasado de ser diversificadores de cartera a convertirse en impulsores importantes de rentabilidad, y los asesores mantienen esta dirección estratégica a pesar de la moderación en el ritmo de expansión.

Construyendo capacidad para gestionar la complejidad

El resultado es una estructura de cartera que se vuelve más distribuida geográficamente, multi-activo y selectiva. El siguiente paso para los asesores en APAC es determinar si su infraestructura operativa puede soportar carteras que son cada vez más amplias, menos líquidas y más dependientes de activos alternativos para lograr sus objetivos de rentabilidad.

Activos digitales y privados lideran los planes de asignación en APAC

¿Cómo espera que cambien las asignaciones de activos en las carteras de inversores de alto patrimonio en las siguientes clases de activos durante los próximos tres años?

Fuente: Wealth Monitor 2025, encuesta de MSCI a 250 profesionales de la gestión patrimonial realizada en agosto en Estados Unidos, Europa y Asia.