Fidelity International ha ampliado su gama de ETFs con el lanzamiento de dos productos de renta fija con gestión activa: el Fidelity UCITS II ICAV – Fidelity Sustainable EUR Corporate Bond – Paris Aligned Multifactor UCITS ETF y el Fidelity UCITS II ICAV –Fidelity Sustainable USD Corporate Bond – Paris Aligned Multifactor UCITS ETF. Ambos cotizan en la Bolsa de Londres, así como en el Xetra de Fráncfort y próximamente cotizarán en SIX y Borsa Italiana.

Los dos fondos se benefician de las exclusivas aportaciones de la plataforma global de análisis de Fidelity, de sus propias calificaciones de inversión sostenible y de su compromiso climático alineado con el Acuerdo de París. Desarrollado por el equipo de renta fija sistemática de Fidelity, el modelo multifactorial en el que se basan las estrategias tiene en cuenta una serie de datos fundamentales, de valoración y de sentimiento. Después, el proceso de construcción de la cartera pretende generar alfa seleccionando los bonos más atractivos (teniendo en cuenta los costes de las transacciones y la valoración) de aquellos emisores de bonos con las puntuaciones multifactor más altas.

El objetivo de inversión de ambos fondos es alinearse con los objetivos de calentamiento global a largo plazo del Acuerdo de París mediante la restricción de la exposición de su cartera a las emisiones de carbono y lograr rentas y crecimiento del capital.

El índice de referencia del fondo en dólares es el Solactive USD Corporate IG PAB y el del fondo en euros, el Solactive Euro Corporate IG PAB. Ambos fondos están clasificados como Artículo 9 en virtud del Reglamento sobre Divulgación de Información Financiera Sostenible (SFDR).

Domingo Barroso, director de Ventas de ETFs para España, Portugal y LatAm en Fidelity International, señaló que los inversores buscan vehículos de bajo coste que puedan generar alfa, «de ahí que los ETFs gocen cada vez de mayor popularidad. De hecho, el mercado de los fondos cotizados ha pasado de alrededor de 200.000 millones de dólares en todo el mundo en 2003 a más de 9,5 billones de dólares en 2022, y se prevé que alcance los 15 billones de dólares en tan solo cinco años».

Desde su lanzamiento en 2021, «nuestro Sustainable Global Corporate Bond Multifactor UCITS ETF ha tenido una gran acogida entre los clientes», según reconoce Barroso, que apunta que este producto se nutre de la plataforma de análisis activo de Fidelity y de «nuestra experiencia en sostenibilidad para identificar bonos corporativos excelentes a un precio atractivo». el directivo concluye que «estamos encantados de poder dar continuidad a esto incorporando variaciones regionales de esta exitosa estrategia, atendiendo de este modo las demandas de los clientes”.

Estos fondos se suman a la gama actual de ETFs de Fidelity acogidos al artículo 9: el Fidelity Sustainable Global Corporate Bond Paris-Aligned Multifactor UCITS ETF y el Fidelity Sustainable Global High Yield Bond Paris-Aligned Multifactor UCITS ETF.

Goldman Sachs Asset Management ha captado 4.000 millones de dólares entre inversores institucionales y altos patrimonios para su vehículo West Street Infrastructure Partners IV y vehículos relacionados (WSIP IV). El fondo ya ha comprometido 2.300 millones de dólares en ocho empresas, diversificadas por geografía y sectores.

Entre las empresas que se incluyen Synthica, promotora y operadora estadounidense de plantas de gas renovable orgánico; Frøy ASA, proveedora de infraestructuras de transporte y apoyo al sector acuícola noruego; Verdalia, promotora y operadora de plantas europeas de biometano; GridStor, promotora y operadora de proyectos de almacenamiento en baterías de grado utilitario en Estados Unidos; ImOn Communications, proveedora de banda ancha de fibra hasta el hogar con sede en Iowa; y Adapteo, proveedora de soluciones de alquiler de espacio modular reutilizable en el norte de Europa.

Bajo la dirección de Philippe Camu, Scott Lebovitz y Tavis Cannell, el negocio de Infraestructuras de Goldman Sachs Asset Management se ha venido desarrollando en los últimos 17 años teniendo que transitar por diferentes ciclos de mercado, enfocado en la búsqueda de oportunidades diferenciales capaces de generar rendimientos atractivos para los clientes.

En este sentido, el fondo trata de invertir en compañías en funcionamiento y que generen flujos de caja defensivos a largo plazo, dispongan de sólidas posiciones de mercado y de activos y servicios fundamentales enfocados a la sociedad. El fondo aprovecha el asesoramiento operativo del equipo de expertos del Goldman Sachs Value Accelerator, que apoya a los vehículos de inversión en sus procesos de escalada de ingresos, excelencia operativa, transformación digital, talento y ASG.

Philippe Camu, presidente de Infraestructuras de Goldman Sachs Asset Management, apunta que “la captación de fondos del WSIP IV refleja la solidez, trayectoria y amplitud de nuestra plataforma global de infraestructuras. Agradecemos la colaboración de nuestros inversores, a los que reiteramos nuestro compromiso de ofrecer rendimientos constantes».

Por su parte, Scott Lebovitz, codirector de Infraestructuras de Goldman Sachs Asset Management, estima que “las infraestructuras son una clase de activo que permite aprovechar algunos de los vientos de cola seculares más interesantes asociados a la descarbonización, la digitalización, la desglobalización y la demografía, cada uno de los cuales requiere una movilización muy significativa de capital privado. En el entorno económico actual, un enfoque disciplinado en el riesgo y la capacidad de creación de valor de los gestores actuarán como diferenciadores clave para el rendimiento. Muchos inversores siguen infraponderados en infraestructuras, y tenemos el privilegio de que tanto los inversores actuales como los nuevos clientes nos hayan confiado la gestión de su capital».

El cierre de este fondo se produce apenas un mes después de que Goldman Sachs concluyera también la captación de inversores en su fondo secundario de infraestructuras Vintage Infrastructure Partners I, que en septiembre de 2023 pasado cerró compromisos de capital por importe de 1.000 millones de dólares.

Acortando distancias: Entender la inclusión financiera en el contexto indio

La inclusión financiera se refiere a hacer disponibles servicios financieros asequibles a la gran población del país, hasta ahora desatendida, para facilitar su potencial de crecimiento. A lo largo de los años, el gobierno indio y las instituciones financieras han aplicado diversas medidas para incorporar a los sectores marginados de la sociedad, al sistema financiero oficial.

Las diversas iniciativas gubernamentales en este sentido se basan en los principios rectores de:

Su objetivo es capacitar a las personas, especialmente a las de zonas rurales y de bajos ingresos, proporcionándoles las herramientas y los recursos necesarios para gestionar sus finanzas, ahorrar, invertir y acceder al crédito.

La mayor atención prestada a la inclusión financiera ha dado lugar a un aumento sustancial del número de cuentas en el sistema bancario.

Esta tendencia se refleja tanto en las cuentas corrientes (indicativo de la inclusión de las pequeñas empresas) como en las cuentas de ahorro (indicativo de la inclusión a nivel individual / minorista).

El número total de cuentas ha crecido a un ritmo constante de más del 10% anual en los últimos 10, 15 y 20 años, especialmente tras la crisis financiera mundial, lo que indica una mayor propensión a invertir.

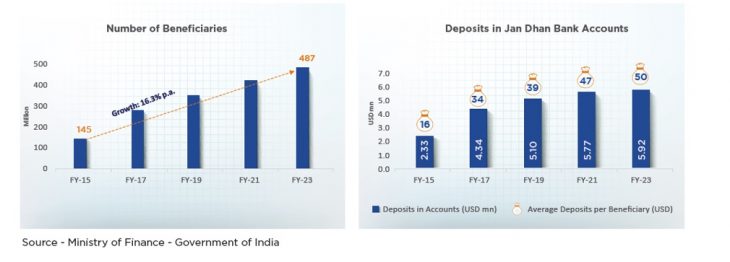

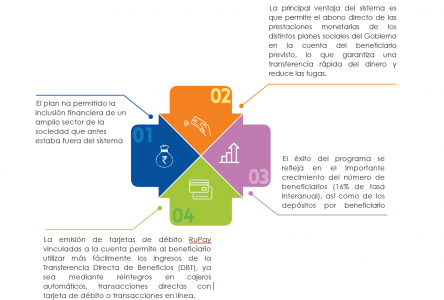

Bancarizar a los no bancarizados a través del Pradhan Mantri Jan-Dhan Yojana (PMJDY)

Un programa nacional de inclusión financiera puesto en marcha por el Gobierno de la India en 2014, que abarca un enfoque integrado para proporcionar acceso a los servicios financieros a todos los hogares, especialmente a los de las zonas rurales y económicamente desfavorecidas. «El programa ofrece una cuenta de ahorro básica, una tarjeta de débito RuPay y varios planes de seguros y pensiones, y prevé canalizar todas las prestaciones públicas a las cuentas de los beneficiarios», comentan los expertos de UTI International.

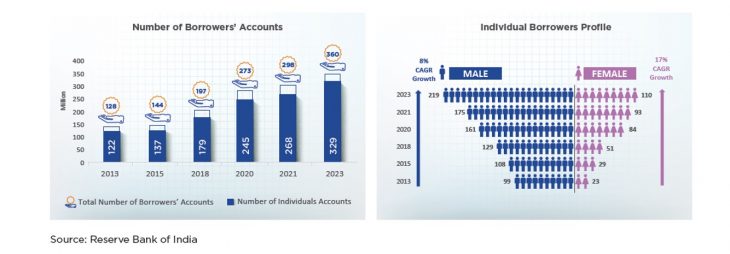

Mejorar el acceso al crédito para las mujeres

El número de personas que obtienen préstamos del sistema bancario formal se ha más que duplicado en los últimos 8 años, ya que la inclusión en el sistema financiero mejora su solvencia.

La proporción de mujeres prestatarias ha crecido sustancialmente a medida que más mujeres son incluidas en el sistema financiero; se espera que esto actúe como un facilitador clave para las pequeñas empresas dirigidas por mujeres.

En junio de 2023, India tenía más de 470 millones de tarjetas (débito + crédito) emitidas, que permitían transacciones mensuales por un valor total aproximado en USD 23 BN, explican estos expertos.

Tanto el volumen como el valor de los pagos con tarjeta han crecido por encima del 20% anualizado en los últimos 10 años, lo que indica una tendencia al alza del gasto con cada tarjeta.

La cuota media de las tarjetas de crédito en los últimos 10 años ha sido del 37% del volumen de transacciones, pero del 56% en valor del gasto, lo que indica un mayor gasto por tarjeta de crédito en comparación con las tarjetas de débito.

Lanzada en 2016, UPI (Unified Payments Interface, interfaz unificada de pagos) ha sido el factor de éxito más significativo para impulsar la inclusión financiera en la India, permitiendo incluso las transacciones más pequeñas mediante teléfonos móviles vinculados a una cuenta bancaria.

En la actualidad, más de 450 instituciones financieras de la India forman parte del sistema, lo que permite realizar más de 9 BN de transacciones mensuales por un valor total de unos USD 180 BN al mes (más de 7 veces el total de pagos con tarjeta).

Alcanzando un punto de inflexión en 2018 -19, el volumen y el valor de las transacciones anuales han crecido a una tasa anualizada del 147% y el 163%, respectivamente, en los últimos 5 años.

Dado que las transacciones UPI están vinculadas a cuentas bancarias, la adopción de UPI conduce a una reducción del efectivo en el sistema y proporciona una mayor cantidad de depósitos de bajo coste para el sistema bancario.

India está en conversaciones con varios países para permitir transacciones transfronterizas sin fisuras utilizando el marco UPI. Por el momento, los siguientes países han adoptado pagos UPI en diferentes formas: Emiratos Árabes Unidos, Singapur, Nepal, Bután y Mauricio, entre otros.

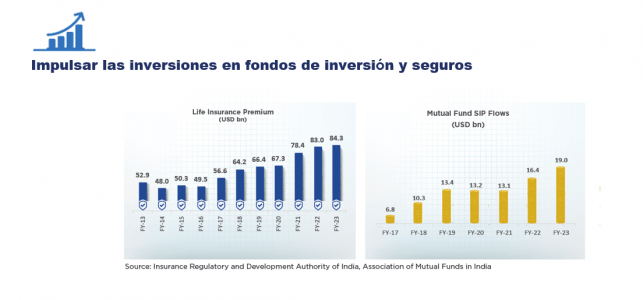

La creciente inclusión financiera está contribuyendo al crecimiento de las primas de seguros de vida y de las inversiones sistemáticas en fondos de inversión.

Los seguros de vida han crecido a una tasa anual media del 11%, mientras que los SIP (Systematic Investment Plans) de fondos de inversión lo han hecho a una tasa anual media del 29% en los últimos 5 años.

El programa de inclusión financiera ha permitido a personas de todos los estratos socioeconómicos asegurar sus vidas mediante los seguros y mejorar su bienestar financiero invirtiendo en productos como los fondos de inversión.

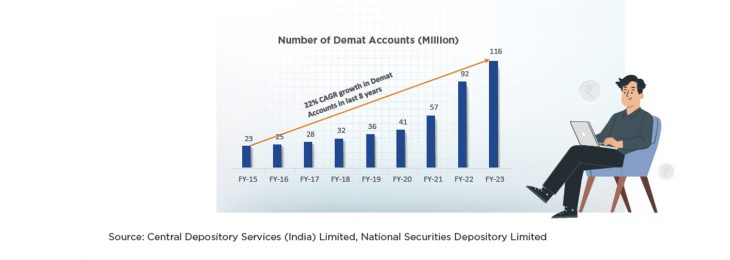

La tendencia alcista de la inversión digital impulsa el aumento de las cuentas de depósito (Demat)

El ahorro financiero está impulsando una mayor participación en los mercados de renta variable, como demuestra el rápido aumento del número de cuentas Demat.

A medida que aumenta el número de personas que acceden a los servicios bancarios y financieros, conocen más sobre las oportunidades de inversión y mantienen valores en formato electrónico a través de cuentas Demat.

Allanar el camino para liberar el potencial de la India

La historia de la inclusión financiera en la India es una historia de transformación y promesas. Los avances realizados para llegar a las poblaciones no bancarizadas y mal atendidas no sólo han aportado beneficios económicos, sino que también han fomentado un sentimiento de seguridad y dignidad financieras. El impacto ha sido tangible, con la mejora de los medios de subsistencia, la reducción de la pobreza y el aumento del crecimiento económico. A medida que la India continúe este viaje, la narrativa está destinada a profundizarse, enriqueciendo vidas e impulsando el progreso de la nación hacia un mañana más inclusivo desde el punto de vista financiero.

En esta tertulia digital gratuita, Víctor Alvargonzález y Fernando Luque hablarán de si han tocado fondo los fondos de renta fija.

En el mundo de la inversión, la información es poder y la formación es tranquilidad. Podría decirse que Fernando y Víctor son las dos personas que más saben de fondos de inversión en nuestro país. Por eso han reeditado la tertulia que protagonizaron Fernando Luque y Víctor Alvargonzález en Bloomberg TV, que tanto éxito tuvo en su día.

Víctor Alvargonzález, como fundador de la primera empresa española de asesoramiento financiero independiente y la primera en contar con un departamento específico de análisis y selección de fondos. Fernando Luque trabajando en Morningstar desde que esta empresa abrió oficina en nuestro país.

La jornada se celebrará el miércoles 15 de noviembre a las 19:00 horas y ya se puede reservar plaza a traves de su web.

En esta ocasión, además, cuentan con la presencia de un invitado de lujo como es Mariano Arenillas, director general de DWS Iberia.

Hoy en día, la renta fija proporciona interesantes y diversas alternativas de inversión a vencimiento que se revisarán a lo largo de la jornada y que pueden adaptarse a los diferentes objetivos y perfiles de riesgo: desde el 3,5% de las Letras del Tesoro al 6-7% para bonos high yield.

Tras el impacto en los tipos de interés de las políticas monetarias, los activos de renta fija, con rentabilidades ya por encima de la inflación esperada a largo plazo, vuelven a ser atractivos para la gestión del patrimonio financiero de las personas.

Sin embargo, la complejidad y la multitud de alternativas y riesgos que presentan nos obligan a un buen entendimiento de la naturaleza misma de esta clase de activos, más allá de la lectura simple de un tipo de interés y de un plazo. Y de ahí este webinar que organiza GVC Gaesco.

El webinar se propone dar una visión clara de las características de los activos de renta fija y de las claves para una adecuada gestión y toma de decisiones sobre los mismos.

Tendrá lugar el 15 de noviembre a las 17:30 horas y tendrá una duración aproximada de una hora. Ya se puede reservar plaza a través de su web.

Según la última encuesta sobre asignación de activos de MFS, más del 70% de los inversores españoles ha incrementado la duración de los bonos en sus carteras en los últimos doce meses y cerca de la mitad está valorando la realización de cambios adicionales en su asignación a la renta fija, en particular en los segmentos de la deuda pública de países centrales de Europa y del crédito europeo con calificación investment grade.

La encuesta, que analiza las opiniones de los inversores sobre la economía y los mercados financieros, reveló que solo el 15% se siente optimista sobre las perspectivas para la economía mundial, mientras que el resto muestra una postura negativa o neutral. Casi tres cuartas partes de los inversores prevén una recesión en Europa, aunque leve, que se prolongaría durante menos de un año. Teniendo esto en cuenta, más de un tercio ha incrementado su volumen de estrategias activas con el fin de proteger sus activos frente a la volatilidad del mercado.

La principal preocupación de casi el 80% de los encuestados es el impacto del repunte de los tipos de interés en el crecimiento económico, seguida de una inflación persistentemente elevada (67%) y de un posible desliz por parte del BCE (64%). A los inversores también les inquieta, en estos tiempos, la inestabilidad geopolítica y el mayor endeudamiento público.

Alejandro Sánchez, director de relaciones institucionales de MFS en España, comentó lo siguiente: «El movimiento de rotación hacia la renta fija refleja los esfuerzos de los inversores por hallar un equilibrio entre riesgo y rentabilidad en sus carteras. Si bien los mercados de renta variable podrían brindar crecimiento, la renta fija proporciona una red de seguridad, sobre todo en periodos de incertidumbre, además de servir de cobertura frente a posibles turbulencias en el mercado. Asimismo, los crecientes rendimientos han tornado más atractiva la renta fija. La calidad y la solvencia han constituido las principales consideraciones de los inversores a la hora de seleccionar títulos de renta fija, razón por la cual la deuda y la deuda pública con calificación investment grade se han visto bastante favorecidas».

«A menos que haya un cambio decisivo en las tendencias de los datos predominantes, parece que el BCE podría estar llegando a su máximo umbral en materia de subidas de tipos, lo que presenta oportunidades para aumentar la duración de cara al futuro. Dicho esto, los inversores siguen siendo conscientes del grado de endurecimiento de la política monetaria que se ha producido y que aún se está transmitiendo a la economía real», añadió.

Perspectivas sobre las clases de activos

Las conclusiones de la encuesta ponen de manifiesto el cambio de tendencia de los inversores españoles hacia la asignación a renta fija. La asignación a todos los tipos de deuda, salvo la deuda europea de corta duración, ha experimentado el crecimiento de mayor magnitud en los segmentos de la deuda pública de países centrales de Europa con calificación investment grade (52%), el crédito europeo con calificación investment grade (39%) y los títulos del Tesoro de EE.UU. (39%), por ese orden.

En cuanto a la renta variable, los encuestados piensan que los valores de pequeña capitalización europeos, la renta variable de mercados emergentes y los valores de pequeña capitalización del Reino Unido representan las mejores oportunidades. Más del 60% opina, en la actualidad, que los valores de pequeña capitalización europeos están infravalorados, y aproximadamente el mismo número cree que la renta variable de pequeña y mediana capitalización superará a la de gran capitalización en los próximos uno a tres años.

La encuesta también muestra que los inversores vuelven a apostar por los mercados emergentes, puesto que perciben oportunidades de poder obtener mayores rentabilidades. En efecto, han incrementado su asignación a la renta variable de mercados emergentes en un 52%. Tanto la deuda de mercados emergentes (en divisa fuerte) como la deuda de mercados emergentes (en divisa local) han experimentado un aumento en la asignación de los encuestados, con incrementos del36% y un 33%, respectivamente. Más de la mitad piensa que la deuda de mercados emergentes está infravalorada.

«Los inversores han considerado una asignación estratégica a los mercados emergentes, dado que les permite obtener acceso a unas economías de mayor crecimiento; además, las clases de activos han madurado en términos de tamaño del mercado, liquidez y calidad. Las valoraciones también han revestido atractivo. Los mercados emergentes también ofrecen ventajas potenciales en términos de diversificación dentro de carteras más amplias, dada su reducida correlación con otras clases de activos», según Sánchez. «Dado que se prevé que los mercados sigan mostrándose volátiles, creemos que la captura de oportunidades y la generación de alpha exigen un proceso de inversión activa», concluyó.

Foto cedidaEnrique Pérez-Plá, consejero delegado de Bestinver; Álvaro Drake, secretario general del IEB; Adalí Álvarez, responsable de Digital Sales de Bestinver; Pilar Grande, Relación con Inversores de Bestinver; Emilio Bobadilla, director de Negocio Retail de Bestinvr; Joaquín Danvila, responsable de Desarrollo Digital y Formación Online en el IEB

La educación financiera ha sido un cimiento esencial de Bestinver a lo largo de sus más de 35 años de trayectoria. Para seguir impulsando este pilar fundamental, la gestora lanza Bestinver educatio, un programa formativo para los participantes dedicado exclusivamente a la difusión de la cultura financiera a través de la tecnología y la enseñanza.

En el marco de esta iniciativa, Bestinver ha cerrado un primer acuerdo con el Instituto de Estudios Bursátiles (IEB), centro de referencia en formación financiera que pondrá a disposición de los estudiantes su claustro de expertos en el sector financiero.

La base del programa es una formación autodidacta realizada a través de la App móvil Bestinver educatio, un canal digital que contará con lecciones interactivas sobre educación financiera y que proveerá a los participantes de los conocimientos necesarios para desenvolverse en el universo financiero.

En acompañamiento a la App de Bestinver educatio, los estudiantes también asistirán a sesiones de formación financiera impartidas por expertos de Bestinver junto con colaboradores externos de reconocida trayectoria profesional, como el claustro de profesores del IEB.

Colaboración universitaria

En el marco de este programa, Bestinver educatio contará con la participación de una red de expertos de dilatada trayectoria a partir de acuerdos con los mejores centros universitarios del país. Ejemplo de ello es la presencia del claustro del IEB, con el que la gestora ya ha firmado un primer acuerdo de colaboración en el marco de Bestinver educatio.

Los participantes en el programa recibirán un diploma por parte de Bestinver que acredite la consecución de este programa de formación.

MainStreet Partners, firma especializada en el asesoramiento y análisis de carteras en materia ASG, ha publicado recientemente su último informe trimestral sobre el mercado de bonos verdes, sociales, sostenibles y ligados a la sostenibilidad. El análisis revela que el 28% de los bonos verdes y sostenibles actualmente en circulación podrían ser considerados como alineados con el estándar de bonos europeos (EU Green Bond Standard). Asimismo, recoge la fuerte caída en las emisiones del sector inmobiliario, que pasaron del 16% en 2021 al 12% en 2022. «Los riesgos físicos, regulatorios y climáticos son algunos de los principales incentivos que impulsarán a invertir cada vez más en Edificios Verdes, uno de los usos de capital más comunes de los bonos GSS».

La taxonomía europea y el mercado de bonos GSS

La información con arreglo a la taxonomía europea ha entrado plenamente en vigor para las empresas no financieras. Los grandes emisores europeos tienen obligación de informar sobre cómo sus actividades son elegibles y de actividades sostenibles.

En enero de 2022, las empresas no financieras empezaron a informar sobre su posible alineación a la Taxonomía Europea. Desde principios de este año, también están los emisores, mientras que las empresas financieras sólo tendrán que hacerlo a partir de 2024.

Un examen detallado de los informes anuales publicados por más de 1.000 emisores revela que las empresas de servicios públicos son las que comunicaron la mayor alineación. En lo que respecta a lugares de alineación de la taxonomía de ingresos y Capex de las empresas, el informe señala que los servicios públicos tienen una transición cada vez más rápida, y que el inmobiliario es uno de los sectores con mayor potencial. De hecho, la mayor alineación del Capex muestra claramente que el sector está invirtiendo hacia actividades más sostenibles. Le siguen los emisores del sector Transporte, que también considera que sus actividades son aptas para la Taxonomía.

Elegibilidad y alineación de la taxonomía (Ventas y Capex)

Estándar de bonos verdes de la UE

En febrero de 2023, el Parlamento Europeo anunció que se había llegado a un acuerdo político sobre el Reglamento de Bonos Verdes de la UE. Éste fue recibido con anticipación y entusiasmo. La regulación es vista por muchos como un «estándar de oro» para la emisión de bonos verdes. Una de las características clave de la nueva norma es que será voluntaria. Los emisores que deseen utilizar el estándar deberán cumplir con una serie de requisitos, tales como: la asignación del 85 % para estar alineado con la taxonomía, un período de 7 años para reasignar los ingresos y la divulgación de los planes de transición, donde los ingresos queden vinculados al plan de transición de los emisores. Asimismo, se requerirá que los emisores divulguen cómo se utilizarán los ingresos y cómo se incorporan a los planes de transición de estos emisores.

A pesar de que se espera que la introducción del estándar sea alrededor de 2024-25, ha pasado más de un año desde que los emisores comenzaron a actualizar la documentación previa a la emisión para incluir información relacionada con la taxonomía.

Tras un examen de más de 2700 bonos ecológicos y sostenibles (GS) en la base de datos de MainStreet Partners, el 28 % de los bonos GS podrían reclamar la etiqueta del estándar de bonos ecológicos de la UE. Entre estos, parece haber un sesgo natural hacia las empresas, con solo una pequeña parte de entidades supranacionales y gubernamentales que potencialmente obtienen la etiqueta.

La energía renovable muestra mayor alineación

Al analizar el uso específico de los ingresos, los bonos GSS que apuntan a la energía renovable muestran una mayor alineación en comparación con otros bonos GSS, mostrando una alineación del 51 % en comparación con el 36 % para aquellos que no lo hacen.

Estandarización del mercado

La introducción del Estándar de Bonos Verdes de la UE (EUGBS) sin duda tendrá implicaciones significativas en el mercado europeo de Bonos Verdes. La Comisión Europea también ha declarado su intención de financiar hasta el 30 % de su programa NextGenerationEU de 250 000 millones de euros a través de Green Bonds, lo que lo convertiría en el sistema de Green Bond más grande del mundo.

En un intento por hacer que los mercados de capitales estén interconectados con la Taxonomía Europea, el EUGBS proporcionará mayor transparencia, comparabilidad y credibilidad al mercado de Bonos Verdes. La adopción del EUGBS podría generar algunos beneficios específicos del emisor, como una mayor demanda de los inversores dispuestos a aumentar la Alineación de la taxonomía de sus activos, o incluso resultar en beneficios de precios (es decir, un greenium). Dado que se requieren más informes, los emisores también deberán considerar los riesgos de reputación y litigios de usar la etiqueta y no cumplir con sus requisitos.

Ya existe un mercado de bonos verdes que funciona bien en la Unión Europea, pero la etiqueta EUGBS puede allanar el camino para que nuevos emisores e inversores ingresen al mercado, al tiempo que mitiga el riesgo de lavado verde.

Bonos verdes dentro del sector inmobiliario

El sector inmobiliario es uno que normalmente depende de la financiación de la deuda, debido a su intensidad de capital y su perfil de riesgo preferencial. Si bien 2022 fue un año desafiante para el mercado de renta fija en general, el sector inmobiliario representó el 12 % de todas las emisiones de GSS, frente al 16 % del año anterior.

Una mirada al impacto de los bonos GSS

Un análisis del impacto informado para los Bonos GSS emitido por el sector inmobiliario revela que hay evidencia de que los efectos positivos de tales proyectos de modernización de eficiencia energética están comenzando a tomar vuelo.

Bonos GSS emitidos por el sector inmobiliario (% sociedades no financieras)

Esto es especialmente relevante para el sector inmobiliario, que es responsable del 40% del consumo mundial de energía. En igualdad de condiciones, el sector se encuentra en una posición sólida para superar al sector del transporte y el almacenamiento en 2023.

Esto convertiría al sector inmobiliario en el segundo sector con mayor impacto según esta métrica dentro de las empresas no financieras, con los servicios públicos de energía ocupando el primer lugar. Tomando los valores a fines de 2022, solo el sector inmobiliario ha ahorrado suficiente energía para alimentar aproximadamente 700,000 hogares estadounidenses durante un año.

Sin embargo, incluso a pesar de que se han logrado avances significativos, es necesario hacer más para garantizar que se cumplan los objetivos globales de descarbonización. De hecho, la tasa actual de renovaciones por sí sola es claramente insuficiente, con la tasa anual europea de renovación energética estancada en el 1 %. Dado este ritmo, llevará siglos reconstruir y mejorar el parque inmobiliario europeo existente.

Estimular la futura emisión de bonos GSS inmobiliarios

Los datos de impacto de MainStreet Partners revelan que los proyectos financiados a través de los bonos GSS emitidos por el sector inmobiliario ya han contribuido a renovar o construir el equivalente a unos 3.200 campos de fútbol de espacio «verde», así como a ahorrar energía suficiente para abastecer a más de 700.000 hogares durante un año.

El sector es un candidato principal para la futura emisión de Bonos GSS dada la escala del desafío que se avecina, así como los costos asociados con los proyectos de modernización ecológica que se etiquetan como la principal barrera para una mayor aceptación de la renovación (con más del 70% de los encuestados de la industria de acuerdo, como según la Encuesta de Riesgo de Transición del CRREM).

El informe ofrece una amplia panorámica de 2 temas:

La Taxonomía Europea y el estándar de bonos europeos (“EU Green Bond Standard”). El informe examina la interconexión entre estas estructuras regulatorias y el mercado de bonos GSS, así como su papel en la promoción de inversiones sostenibles para hacer frente a los retos del cambio climático.

El sector inmobiliario es responsable de más del 30% del total de las emisiones mundiales de gases de efecto invernadero. En este contexto, los bonos de GSS dedicados a la construcción de edificios sostenibles van en aumento y tienen un impacto medioambiental significativo.

En relación con los resultados, Jaime Díaz-Río Varez, Research Associate de MainStreet Partners, ha comentado: «Como regulador y emisor, la Unión Europea ha mostrado un gran interés por el mercado de bonos verdes al proponer un sistema de estandarización, por un lado, y al iniciar el mayor programa de emisión de bonos verdes del mundo, por otro. La supervisión cuidadosa de las credenciales de los Bonos Verdes y de su impacto medioambiental seguirá siendo crucial para garantizar que la transición se desarrolle sin contratiempos. Esto es particularmente cierto para el sector inmobiliario, donde tanto los riesgos como las oportunidades son sustanciales y creemos que apoyarán un fuerte crecimiento en la emisión de bonos verdes».

Ibercaja Gestión lanza un nuevo fondo de inversión dirigido a ahorradores con un perfil conservador, el Ibercaja Deuda Pública 2025. El fondo cuenta con un objetivo de rentabilidad del 2,6% TAE, e invertirá en deuda pública alemana, española, francesa e italiana.

La estrategia de inversión de este fondo consistirá en construir una cartera estable de deuda pública de las principales economías de la Zona Euro, en concreto de Alemania, España, Francia e Italia, con vencimiento en diciembre de 2025, aspirando a obtener las atractivas rentabilidades que presenta la deuda pública.

Según explica Lili Corredor, directora de Ibercaja Gestión, “las curvas de deuda pública continúan en general sin ganar demasiada pendiente, ya que los tramos cortos cotizan a rentabilidades similares a plazos superiores. En este entorno, en la gestora vemos valor para que los ahorradores con un perfil más conservador puedan aprovechar los tramos medios de la curva con la cartera de deuda pública que estamos construyendo”.

Este fondo de inversión puede suscribirse hasta el 30 de septiembre del próximo año y no cuenta con comisiones de reembolso, lo que dota al fondo de liquidez diaria sin penalizaciones para los partícipes. El valor liquidativo para reembolsos anteriores de la fecha de rentabilidad objetivo será a precio de mercado, sujeto a oscilaciones en función de la rentabilidad que pueda acumular el producto, pero sin que exista ningún tipo de penalización para el cliente.

7 fondos nuevos en 2023

Con el lanzamiento del Ibercaja Deuda Pública 2025, la gestora de Ibercaja se consolida como la entidad más activa en el año, con siete fondos de inversión lanzados hasta el momento, en lo que supone un espaldarazo a la estrategia de crear productos de inversión sencillos que aporten certidumbre y rentabilidades positivas a todos sus clientes.

Ibercaja dispone de un modelo de gestión orientado al cliente, basado en el asesoramiento, rentabilidad e innovación, todo lo cual le ha permitido posicionarse como la gestora nacional líder en el año en aportaciones a fondos de inversión.

Entre las ventajas propias de los fondos de inversión, Ibercaja Gestión destaca la profesionalización en la gestión de las inversiones, a través de expertos profesionales que se ocupan de las inversiones de este fondo y seleccionan los activos en base a criterios que valoran tanto la rentabilidad a obtener como el riesgo que conllevan, minimizando este último.

Por otro lado, proporcionan acceso a los mercados financieros de una manera eficiente y facilitan una inversión diversificada y accesible a todo inversor, además de una absoluta transparencia, elevado control y continua supervisión por parte de la CNMV y del depositario.

Los activos administrados por Ibercaja Gestión crecían un 20,4% en los nueve primeros meses del año, superando los 21.500 millones de euros a cierre de septiembre. Estas cifras suponen la consecución de un nuevo hito para la gestora de fondos de inversión de Ibercaja, fruto del extraordinario dinamismo en las aportaciones realizadas por clientes y a unas rentabilidades medias de los fondos superiores a las del sector.

A cierre de septiembre, la captación de fondos de inversión de Ibercaja fue de 2.947 millones de euros, cifra que representa el 17,4% del total de las aportaciones del sistema y que le ubica como líder indiscutible del sector en este capítulo en estos nueve meses. Ibercaja Gestión sumaba 60 puntos básicos de cuota de mercado en el año, hasta el récord histórico del 6,5%, constituyendo un nuevo hito.

Además, toda la gama de fondos de inversión de Ibercaja obtenía rentabilidades positivas, acumulando una rentabilidad media del 3,46% hasta el 30 de septiembre, que se incrementaba hasta el 5,52% en los últimos 12 meses.

iCapital inaugura su nueva sede central en Madrid y lo hace trasladándose a la Torre Emperador Castellana. A partir del 1 de noviembre, la planta 26 Norte alberga las nuevas oficinas de la compañía.

La oficina acoge a los 41 profesionales de Madrid, que sumados a los del resto de las oficinas suman un total de 56 personas en el equipo. Sólo en 2023 la firma ha incorporado a 13 profesionales.

“Este crecimiento del equipo», explica Miguel Ángel García Brito, socio fundador de iCapital, «también es consecuencia de un incremento de nuestro volumen de negocio. Con más de 150 clientes con patrimonio medio de 20 millones de euros, nuestras necesidades internas, en términos de espacio y recursos, nos han animado a buscar un entorno global, más tecnológico y representativo, donde poder disfrutar de todos los servicios integrados, incluyendo salas, espacios para eventos y una diversa selección de alternativas. Un espacio más adecuado y ambicioso, que garantice eficiencia y bienestar, no sólo para los que trabajamos en iCapital, sino también para todos nuestros clientes y colaboradores”.

Un año marcado de hitos

2023 ha sido un año en el que iCapital ha cumplido con creces los objetivos marcados en su Plan Estratégico Next 5:

Con la apertura de las oficinas de Santa Cruz de Tenerife y A Coruña, son ya nueve las sedes de iCapital que apuestan por la cercanía y el contacto directo con los clientes (junto a las de Madrid, Barcelona, Valencia, Alicante, Oviedo, Sevilla y Las Palmas de Gran Canaria).

En la actualidad, el capital humano de la compañía está compuesto por 56 profesionales altamente cualificados para ofrecer sus servicios a su cartera de clientes, y siempre bajo los valores de honestidad, transparencia e independencia.

La creación del LATAM Desk, con la incorporación de un equipo especializado en esta zona geográfica ya es una realidad que persigue convertir Madrid en un importante Hub para los inversores latinoamericanos.

La transformación de iCapital en agencia de valores, con el objetivo de simplificar la operativa a los clientes, “sin alejarnos de nuestra esencia que ha marcado la trayectoria profesional desde la creación de iCapital en 2006”, explica Miguel Ángel García Brito.

Oferta de nuevos servicios profesionales: inmobiliario, corporate, planes estratégicos, gestión discrecional de carteras, y todo ello con el propósito de satisfacer las crecientes necesidades de los clientes.

La nueva ubicación contrasta fuertemente con la del sector tradicionalmente arraigada en los barrios centrales como Salamanca o Justicia.

Pablo Martínez-Arrarás, socio fundador de iCapital, comenta: “Sabemos que somos los únicos del sector en apostar por Castellana Norte. Históricamente los Multifamily offices y los asesores de grandes clientes se asientan en zonas de oficinas más tradicionales. Sin embargo, creemos que la zona de las Torres, con el proyecto Castellana Norte ya en marcha, se va a convertir en “la city madrileña”. Por eso, no creemos que vayamos a ser los únicos en trasladar allí la actividad. Simplemente somos los primeros. Este cambio de oficina es un reflejo de nuestro compromiso continuo con la excelencia y expansión de nuestro negocio. Mantenemos nuestra dedicación y compromiso con el futuro y la sostenibilidad al diseñar nuestra nueva sede para que cumpla con todos los requisitos de eficiencia energética, tanto en iluminación como en climatización. Creemos que la ubicación escogida responde y se adapta perfectamente a nuestras necesidades y va de la mano de nuestros objetivos como empresa líder en asesoramiento financiero”.

Diseñado por Pei Cobb Freed & Partners, uno de los estudios de arquitectura más prestigiosos y galardonados del mundo, Torre Emperador Castellana es la representación física y monumental de los valores de sus diseñadores: la eficiencia energética y el bienestar de todos sus inquilinos.