Sevilla acoge por primera vez el Día de la Educación Financiera, que organizan el Ministerio de Asuntos Económicos, la CNMV y el Banco de España

| Por Paula Asuar | 0 Comentarios

El Día de la Educación Financiera, bajo el lema “Finanzas inclusivas, finanzas para todos”, se ha ubicado por primera vez en Sevilla, en la Delegación de Gobierno de Andalucía. El evento ha contado con la presencia del secretario de Estado de Economía y Apoyo a la Empresa, Gonzalo García Andrés, el presidente de la CNMV, Rodrigo Buenaventura, y el director general de Conducta Financiera y Billetes del Banco de España, Alberto Ríos.

Durante la jornada se ha celebrado un coloquio moderado por el periodista Arturo Lopo, en el que representantes de diversas instituciones han analizado la importancia de la educación financiera como garantía para lograr la inclusión financiera en todos los ámbitos sociales.

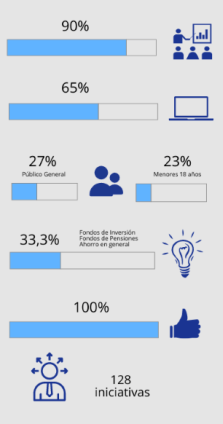

Con motivo de este día, la asociación de fondos de inversión española, Inverco, también mostraba su compromiso con la educación financiera, a través del convenio de colaboración entre el Banco de España, la Comisión Nacional de Mercado de Valores y el Ministerio de Asuntos Económicos y Transformación Digital. En este sentido, compartió las actividades en esta materia que desde la asociación se han llevado a cabo desde la celebración de la pasada edición y recordó las actividades de las gestoras: según sus datos, nueve de cada 10 entidades llevaron a cabo alguna iniciativa de educación financiera en 2022.

Las iniciativas de las gestoras

Así, Inverco destacó la presentación de la quinta edición de la Encuesta sobre iniciativas de Educación Financiera y Actuaciones solidarias que las gestoras de IICs y fondos de pensiones realizaron durante el año 2022. Según sus datos, nueve de cada diez gestoras llevaron a cabo al menos una iniciativa de educación financiera el año pasado.

El 65% de las gestoras escogieron los talleres en centros educativos como medio más utilizado para canalizar sus actuaciones en materia de educación financiera, seguidos por los webinars, los cursos de planificación financiera y los educativos online (43% en los tres casos).

El 27% de las iniciativas sobre educación financiera estuvieron dirigidas a todo el público en general, seguidas por las dirigidas a menores de dieciocho años, con un 23%. La temática de las iniciativas se refiere por igual a los fondos de inversión, fondos de pensiones y ahorro en general.

El 100% de las gestoras valoran que el resultado alcanzado por la iniciativa ha sido muy útil (78%) o útil (22%); también un 100% de las gestoras consultadas repetirán experiencia en 2023. Las gestoras encuestadas realizaron un total de 128 iniciativas en educación financiera en 2022.

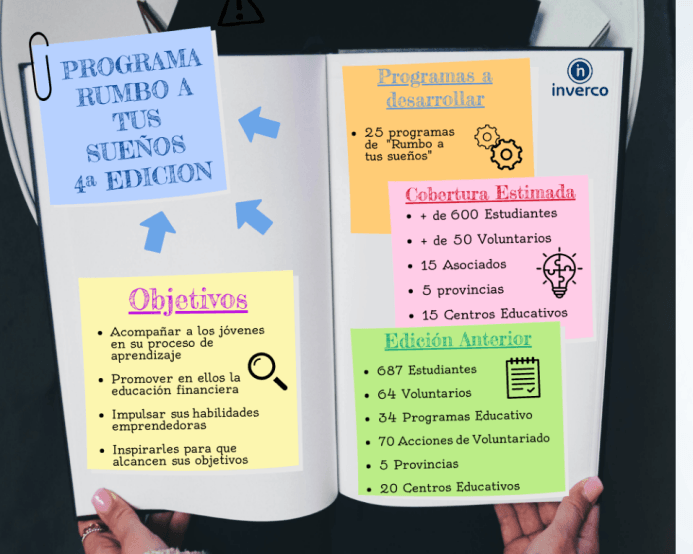

Además, la asociación se dispone a celebrar la cuarta edición del “Programa Rumbo a tus sueños”: el día 3 de octubre comenzará, junto a Junior Achievement. Tras los éxitos de las tres ediciones previas en las cuales casi 2.000 estudiantes se vieron beneficiados, esta edición tendrá un alcance similar que las previas puesto que el número de programas asciende hasta los 25, contando con un número superior a los 50 voluntarios que impartirán los Programas. Esta edición ofrece una modalidad híbrida, permitiendo un alcance mucho mayor en todo el territorio nacional.

Premios Finanzas Para Todos 2022, en el evento de Sevilla

En evento de Sevilla se han entregado los “Premios Finanzas Para Todos 2022”, que cuentan con dos categorías: a la mejor iniciativa de educación financiera puesta en marcha durante 2022, premio al que puede optar cualquier persona física o jurídica no colaboradora del Plan de Educación Financiera y el premio para colaboradores en el desarrollo del Plan de Educación Financiera y que hayan destacado en la promoción y difusión de la estrategia nacional de educación financiera.

Este año han recaído en UNESPA, en su categoría de implementación del Plan de Educación Financiera, y en Grupo de Investigación Finanzas y Gobierno Corporativo de la Universidad de Oviedo, como mejor iniciativa de educación financiera.

Concurso Escolar de Conocimientos Financieros

Durante el acto central, presentado por la periodista Mabel Mata, se ha disputado la final del Concurso Escolar de Conocimientos Financieros, en el que el Instituto de Educación Secundaria Río Cabe, de Monforte de Lemos (Lugo), ha sido el ganador tras imponerse al Colegio Santísima Trinidad, de Plasencia (Cáceres), en una ajustada disputa.

La presentadora del evento, Mabel Mata, realizó las preguntas, diez para cada equipo. Con mucha emoción se fue viviendo el turno alternativo de preguntas hasta que el Río Cabe se distanció del Santísima Trinidad según se acercaba la pregunta final. Al final, tras completar la ronda de preguntas, el IES Río Cabe resultaba vencedor. El premio, una tablet para cada integrante del equipo y un premio de 3.000 euros en material escolar para el centro.

Los subcampeones, los alumnos de Colegio Santísima Trinidad, también se han llevado una tablet para cada integrante y un premio de 1.500 euros en material para el centro. Además, todos ellos tienen pendiente visitas institucionales a la sede central del Banco de España y al Palacio de la Bolsa de Madrid.