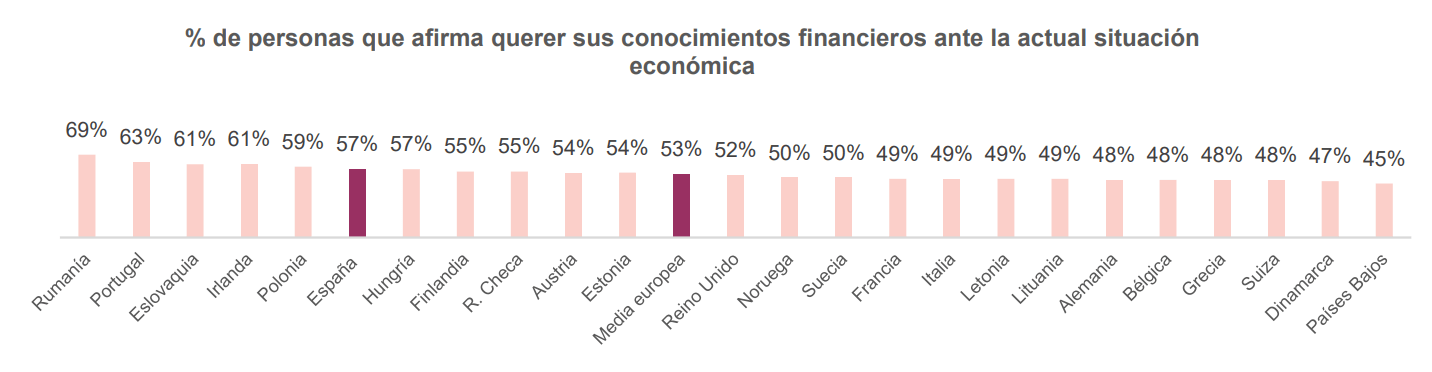

El 57% de los españoles quiere mejorar sus conocimientos financieros debido a la inflación y los tipos de interés

| Por Lorena Delgado | 0 Comentarios

Según el Informe Europeo de Pagos de Consumidores de Intrum, la media europea se sitúa cuatro puntos por debajo (53%), lo que posicionaría a España como el sexto país con más ciudadanos motivados a mejorar sus conocimientos.

El 24% de los españoles siente que no ha recibido la suficiente educación financiera para administrar sus finanzas diarias, teniendo que recurrir a asesoramiento externo.

Los más jóvenes presentan una mayor vulnerabilidad al desarrollo de adiciones relacionadas con las apuestas o el trading. Así, el 44% de las personas con patologías relacionadas con el juego son menores de 26 años.

Intrum publica una Guía de Educación Financiera que recoge cómo debería ser una gestión responsable del dinero, la importancia del ahorro y las consecuencias derivadas de malas conductas económicas.

El aumento generalizado del coste de la vida consecuencia de, entre otros factores, una inflación persistente o el incremento de los tipos de interés, está provocando que la educación financiera cobre una mayor importancia y resulte una herramienta esencial en el día a día. Adquirir nuevas competencias que les ayuden a entender cómo funciona el dinero y contar con conocimientos financieros necesarios para tomar decisiones informadas, efectivas y responsables se ha vuelto una prioridad para muchas personas. Así lo refleja el Informe Europeo de Pagos de Consumidores de Intrum, del que se desprende que el 57% de la población española reconoce querer mejorar sus conocimientos financieros, tal y como refleja. En Europa, el promedio de respuesta desciende ligeramente, hasta situarse en el 53%.

De esta forma, España se sitúa como el sexto país con el mayor número de ciudadanos motivados a ampliar sus conocimientos sobre educación financiera. La superan Rumanía (69%), Portugal (63%), Eslovaquia (61%), Irlanda (61%) y Polonia (59%). Por el contrario, Suiza (48%), Dinamarca (47%) y Países Bajos (45%) son los territorios con el menor interés en la materia.

Asimismo, el actual contexto económico hace que, según el informe elaborado por Intrum, el 24% de los españoles sienta que no ha recibido la suficiente educación financiera para administrar sus finanzas diarias, y que a menudo tengan que recurrir a asesoramiento externo. Por su parte, el 17% de los encuestados reconoce que, aunque conoce los conceptos básicos de la materia, necesitan profundizar más en ellos ya que sienten que no son suficientes para entender los actuales desafíos económicos.

La importancia de la educación financiera en los más jóvenes

Una buena educación financiera es fundamental para evitar caer en situaciones problemáticas relacionadas, por ejemplo, con el mal uso de los juegos o las compras online. En el caso de los jóvenes, a la falta de unos conocimientos financieros básicos se suman otros peligros como el desarrollo de adiciones relacionadas con las apuestas o el trading, al que son especialmente vulnerables.

En este sentido, la Guía de Educación Financiera editada por Intrum refleja que el 44% de las personas con patologías relacionadas con el juego son menores de 26 años, según el Informe de Federación Española de Jugadores de Azar Rehabilitados 2021. Además, la encuesta ESTUDES del Observatorio Español de las Drogas y las Adicciones, señala que el 3,4% de los jóvenes de 14 a 18 años son candidatos a presentar un posible juego problemático.

Por otro lado, el trading está de moda entre las nuevas generaciones y la inversión en criptomonedas es una tendencia al alza entre este colectivo. Su implantación en aplicaciones móviles hace su acceso cada vez más sencillo, a pesar de que siguen estando consideradas una inversión de alto riesgo debido a la falta de regularización. En España, el 12% de la población adulta posee criptoactivos, siendo superior en el caso de las personas entre 18 y 24 años según el índice de Adopción de Criptoactivos de Finder recogido por el Banco de España.

En el caso de las compras online, el constante uso de las tecnologías habría fomentado este tipo de hábitos. Así, según la guía elaborada por Intrum, el 48% de los jóvenes asegura que las redes sociales le incitan a consumir. A esto se suma la facilidad que suponen las compras a través de Internet, lo que hace que cada vez haya que extremar el cuidado ante el peligro de que se conviertan en una práctica compulsiva.

Intrum y la educación financiera

La educación financiera es uno de los pilares fundamentales de la estrategia de sostenibilidad de Intrum. Con el objetivo de fomentar este tipo de conocimiento desde edades tempranas, la compañía ha editado la Guía de Educación Financiera, un documento interactivo dirigido a estudiantes de entre 14 y 16 años. Contiene ejemplos de su día a día en los que se les muestra cómo debería ser una gestión responsable del dinero, la importancia del ahorro o las consecuencias derivadas de malas conductas económicas.

Además, desde la organización se han puesto en marcha una serie de talleres de educación financiera que ya han llegado a cinco centros educativos de la Comunidad de Madrid y han formado a más de 250 alumnos durante este 2023.