Los fondos soberanos crecen un 11% en activos bajo gestión, que alcanzan los 11,6 billones

| Por Rocío Martínez | 0 Comentarios

Los fondos soberanos han realizado inversiones por un valor de 95.200 millones de dólares durante 2022, mediante el cierre de 376 operaciones, según el último Informe Fondos Soberanos 2023, elaborado por el Center for the Governance of Change de IE University con la colaboración de ICEX-Invest in Spain.

La secretaria de Estado de Comercio de España, Xiana Méndez, apuntó en el acto de presentación del estudio que “una economía abierta, innovadora y expuesta a la competencia internacional como es la española no puede ser concebida sin una amplia presencia de capital internacional, y así se refleja en el atractivo que muestra España para la inversión”. Respecto al informe, ha señalado que “ilustra con claridad el activo papel que los fondos soberanos representan en la economía mundial con operaciones que no solo tienen un gran volumen, sino que están cada vez más diversificadas”.

El director del Sovereign Wealth Research del IE Center for the Governance of Change, Javier Capapé, por su parte, detalló las principales claves de la publicación, que analiza anualmente las tendencias de estos grandes inversores internacionales. El estudio analiza cómo han navegado los fondos soberanos por los cambios y desafíos entre enero de 2022 y marzo de 2023. En un escenario marcado por las tensiones geopolíticas, las interrupciones de la cadena de suministro, la inflación, tipos de interés históricamente altos y un rendimiento mixto en los mercados financieros en general, los fondos soberanos han experimentado un aumento del 11% en los activos bajo gestión, al situarse en 11,6 billones de dólares en 2022 frente a los 10,39 billones de 2021. Otra de las conclusiones del estudio es que los fondos soberanos se han diversificado, alejándose de la tecnología.

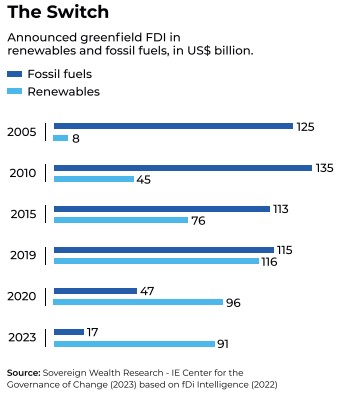

Capapé comentó que en comparación con el año pasado, «hemos observado una diversificación en el número de sectores en los que invierten los fondos soberanos. Esta actividad tiende a alinearse con las tendencias mundiales de fusiones y adquisiciones y pone de relieve el crecimiento en esos sectores. También coincide con los sectores que desempeñaron un papel importante durante la pandemia del Covid-19. También es muy alentador ver que los fondos soberanos invierten en energía verde y renovable -sin operaciones en petróleo y gas desde 2021-, predicando con el ejemplo en la transición hacia la energía verde».

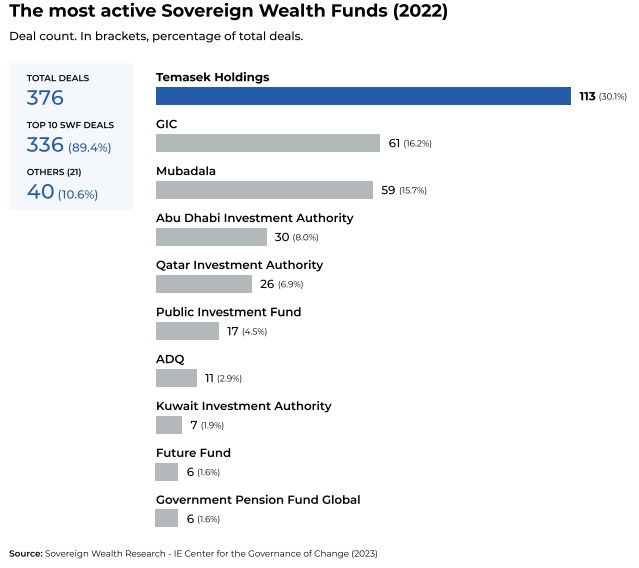

Los inversores soberanos más activos el año pasado, en términos de nuevas inversiones- fueron dos fondos de Singapur: Temasek y GIC. Los fondos de Oriente Medio Mubadala Investment Company, Abu Dhabi Investment Authority, Qatar Investment Authority y Public Investment Fund también ocuparon los primeros puestos de la lista. En conjunto, estos seis fondos participaron en más del 80% de las operaciones analizadas. Cuando se considera el periodo completo cubierto por el informe (de enero de 2022 a marzo de 2023), Mubadala supera a GIC en actividad de operaciones, participando en casi 6 operaciones al mes. Es la primera vez que un fondo no-singapurense llega al segundo puesto.

Diversificación de sectores de interés

A diferencia de 2021, en el que los fondos soberanos invirtieron principalmente en el sector tecnológico, en 2022 se produjo una diversificación en las industrias que despertaron el interés de los fondos soberanos, según desvela el informe. La sanidad fue un sector muy activo en cuanto a número de operaciones, aunque el importe medio por operación no haya sido tan elevado como en el caso de las tecnologías de la información. Éste, junto con el sector industrial o el inmobiliario, que encabeza la clasificación, representaron aproximadamente el 66% de estas inversiones.

Cada sector atrajo cerca de 21.000 millones de dólares en inversiones en 2022, lo que supone 204 de las 376 transacciones totales. La actividad de inversión directa de los fondos soberanos suele alinearse con las tendencias mundiales de fusiones y adquisiciones, lo que muestra un enfoque proactivo del crecimiento sectorial a medio y largo plazo.

Por países

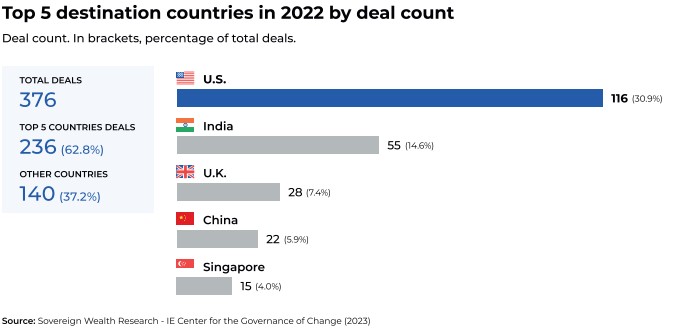

Estados Unidos atrajo el 60% del valor de las operaciones de los fondos soberanos, muy por delante de sus competidores. Le siguieron el Reino Unido e India. Ambos, junto con Arabia Saudí y Alemania contabilizaron el 27% del valor de las operaciones, es decir, 26.000 millones de dólares. China por su parte quedó fuera de los tres principales países de destino y vio cómo las operaciones se reducían a la mitad, tanto en número de operaciones como en volumen de dólares.

Oriente Medio merece una atención especial, según recoge el informe. La región no sólo alberga los fondos soberanos más importantes y activos, sino que también ha atraído una importante inversión extranjera directa en el periodo post-COVID. Los Emiratos Árabes Unidos (EAU), Arabia Saudí y Qatar se convirtieron en los principales países de destino de la inversión extranjera directa en el periodo post-CoVID, con un número de proyectos superior al de sus homólogos europeos, según fDi Intelligence. En este informe, los EAU y Arabia Saudí atrajeron conjuntamente casi 5.000 millones de dólares en inversiones, más que los países europeos o el total de China, y han desempeñado un papel importante en la transición hacia la energía verde. Otros países en los que el volumen total de las operaciones de los fondos soberanos superó los mil millones de dólares fueron China, Singapur, Suiza, Australia y Francia. Estos 10 países representaron el 95% del valor total de la muestra.

Especial interés por la sostenibilidad

La actual atención a la sostenibilidad ha hecho que los fondos soberanos cambien sus inversiones de las industrias convencionales relacionadas con el petróleo a las tecnologías verdes. Así, también han diversificado sus inversiones en este sentido, asignando fondos a empresas de vehículos eléctricos, a negocios de sostenibilidad y al sector de la tecnología agrícola.

Entre enero de 2022 y marzo de 2023, todas las nuevas inversiones de los fondos soberanos en el sector de la energía han estado vinculadas a las energías renovables, sin ninguna operación en petróleo y gas, por primera vez desde que se creó la base de datos Sovereign Wealth Research del IE Center for the Governance of Change en 2012.

Fondos soberanos como Abu Dhabi Investment Authority, New Zealand Superannuation Fund y Mubadala Investment Company han realizado importantes inversiones en redes energéticas y almacenamiento de energía.

Conclusiones

El informe concluye que el año 2022 y el primer trimestre de 2023 «representan un periodo difícil para todos los inversores a largo plazo, incluidos los fondos soberanos». Las tensiones geopolíticas, las interrupciones en la cadena de suministro, la lucha de los bancos centrales contra la inflación y la volatilidad de los mercados que todo ello conlleva enmarcan los complejos escenarios que presenta el nuevo orden mundial, solidificado tras la invasión de Ucrania. Los fondos soberanos demostraron resistencia y capacidad de adaptación, diversificando sus carteras y centrándose en sectores como el tecnológico, el inmobiliario, el industrial y el sanitario, sin duda sectores con exposición para el éxito a medio y largo plazo.

El rendimiento de fondos soberanos como GIC, ADIA y Temasek pone de relieve la importancia estratégica de estos fondos en el panorama financiero mundial. De cara al futuro, es probable que los fondos soberanos sigan desempeñando un papel crucial en la inversión mundial, con especial atención a los sectores sostenibles e impulsados por la tecnología. Las actuales incertidumbres geopolíticas y económicas subrayan la necesidad de que los fondos soberanos sigan siendo ágiles y adaptables en sus estrategias de inversión.

Actividad en Latinoamérica

América Latina y el Caribe han demostrado resiliencia frente a la pandemia de COVID-19. Tras una pérdida significativa del PIB en 2020, América Latina y el Caribe repuntaron con tasas de crecimiento sustanciales en 2021 y 2022. Los fondos soberanos desempeñaron un papel fundamental en la estabilización de la salud fiscal de los gobiernos de la región durante la crisis, y la mitad de los recursos de estos vehículos de inversión se utilizaron para combatir los efectos negativos económicos y sociales de la pandemia.

En 2022, estos fondos recibieron nuevos depósitos por valor de 8.500 millones de dólares. Un motor clave de esta recuperación fueron los vientos favorables de los precios del cobre y el petróleo, sobre todo en países como Perú, Chile y Guyana. Sin embargo, los fondos soberanos de otras partes de la región se enfrentaron a desafíos debido al aumento de las tasas de interés, sin nuevos depósitos desde 2019. A pesar de la volatilidad política, la colaboración entre los fondos soberanos y los bancos de desarrollo presenta una oportunidad significativa para el desarrollo sostenible.

Actividad en España

España experimentó niveles récord de actividad de fondos soberanos durante 2022 y la primera mitad de 2023, en un contexto de incertidumbre económica, geopolítica y social. Estos fondos llevaron a cabo 11 transacciones en España en 2022, igualando un récord previo establecido en 2014, con un valor total de 2.900 millones de euros. Además, el primer trimestre de 2023 también fue notablemente activo, destacando la colaboración entre NBIM e Iberdrola en energías renovables y la inversión de Mubadala en biocombustibles.

El sector inmobiliario y la tecnología fueron las áreas que atrajeron las inversiones más significativas, con GIC planeando invertir 1.500 millones de euros en viviendas de alquiler en España y Mubadala continuando su inversión en residencias para personas mayores en el país. Por otro lado, la empresa tecnológica de recursos humanos Factorial alcanzó una valoración de unicornio con una inversión de 120 millones de dólares en una ronda Serie C, liderada por Atomico y con la participación de GIC, entre otros.

Estos eventos muestran un crecimiento significativo en la actividad de fondos soberanos en España, respaldado por la inversión en diversos sectores y la creación de nuevos fondos, como el Fondo de Coinversión (FOCO) y el Fondo de Impacto Social (FIS), lanzados por COFIDES, que buscan atraer inversión extranjera y promover la transición energética y el impacto social en el país. Estas iniciativas respaldan la visión de fortalecer la economía española y avanzar hacia un futuro más sostenible.