Durante la presentación de las perspectivas para el próximo año, la mayoría de las gestoras han analizado los potenciales riesgos de mercado, y entre ellos han coincidido en señalar la geopolítica y los conflictos armados. Por ejemplo, Philipp E. Bärtschi, CIO de J. Safra Sarasin Sustainable AM, señalaba recientemente: “El entorno de inversión se ha tensado en las últimas semanas. Además de la guerra entre Ucrania y Rusia, el ataque de Hamás contra Israel ha añadido otro conflicto geopolítico con potencial para una nueva escalada, cuyos efectos son difícilmente previsibles en estos momentos”.

A su visión se unen otras, como la de Víctor de la Morena, director de inversiones de Amundi Iberia. “Vemos más riesgos geopolíticos en 2024, que además es un año con fuerte carga electoral. Creemos que el conflicto en Oriente Medio quedará circunscrito a un entorno más doméstico, y podría haber tensiones entre China y Taiwán, que celebra sus elecciones en enero. En EE.UU., creemos que la primera mitad del año van a ser más relevantes los factores ligados al crecimiento y en la segunda mitad del año se incrementará el riesgo geopolítico por la cercanía de las elecciones”, señalaba durante la presentación del outlook de la gestora.

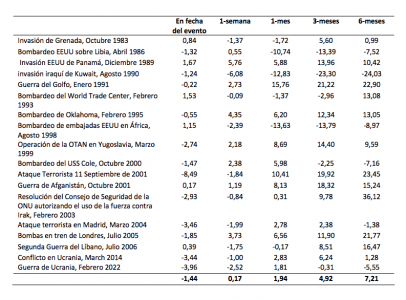

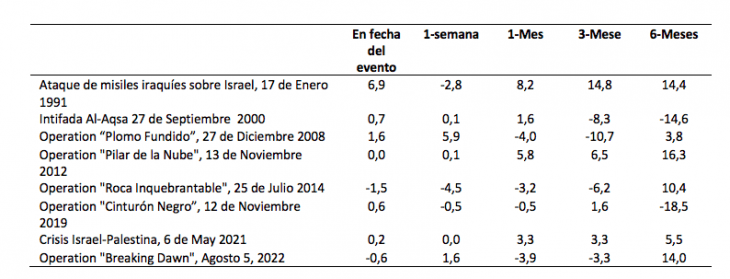

Pese a este riesgo, los expertos indican que los mercados financieros han demostrado una notable resistencia frente a las turbulencias. “A lo largo de las últimas cuatro décadas las bolsas han soportado retrocesos de corta duración en respuesta a diversas crisis geopolíticas y lo que resulta aún más sorprendente es la rápida recuperación que suele seguir a estas caídas. Incluso tras incidentes trágicos como el 11-S o en medio de conflictos bélicos como el de Ucrania, los índices europeos han demostrado una notable capacidad de recuperación. En este contexto, el reciente conflicto entre Israel y Hamás plantea interrogantes sobre su posible impacto en la economía y los mercados financieros europeos”, explican los analistas de Freedom Broker.

Según estos analistas, un dato relevante es que la sensibilidad de los índices europeos a una serie de conflictos recientes entre Israel y sus vecinos es relativamente baja, “lo que indica que la actual escalada en la región también tendrá probablemente un efecto muy limitado en la economía y el mercado bursátil de la UE”, afirman.

Al acabar el año, uno de los aspectos que preocupa en el conflicto entre Israel y Hamás es que escale y se extienda por toda la región. Según explica, el riesgo potencial clave para Europa reside en el plano de la interrupción del suministro de petróleo (por ejemplo, si se interrumpiera la circulación en el Estrecho de Ormuz) y, como consecuencia, una subida de los precios del petróleo. Sin embargo, suponemos que tal escenario es poco probable. “En general, no esperamos restricciones en el suministro de petróleo o GNL por parte de los países de Oriente Medio. Un factor de riesgo relacionado sería una mayor presión sobre Irán por parte de EE.UU. y la UE, que podría reducir su producción de petróleo – desde marzo de 2023, Irán ha aumentado la producción en 0,48 millones de barriles diarios* En caso de expansión del conflicto militar -sin restricciones en el suministro de petróleo- las cotizaciones del petróleo podrían tener una prima de precio geopolítica adicional, que a corto plazo podría ejercer una presión al alza sobre la inflación europea. El aumento de la inflación y de los tipos de interés es un factor de vulnerabilidad para la economía europea”, argumentan.

Frente a este contexto lanzan cuatro ideas para que los inversores preparen sus carteras. En primer lugar, proponen aumentar la proporción de oro en la cartera hasta el 7-10%; así como elevar la proporción de bonos hasta el 25-35% de la cartera. “La distribución de las posiciones entre bonos cortos y largos puede ser equitativa: el aumento de los riesgos geopolíticos y/o el aumento de los riesgos de recesión estimularán un descenso de los rendimientos de los bonos a largo plazo”, señalan.

Por último, los analistas de Freedom Broker añaden que los inversores deberían aumentar la proporción de sectores defensivos en la cartera hasta el 25%-35%, incluidos los servicios públicos, la atención sanitaria y, en menor medida, el sector del consumo. Su última propuesta pasa por elevar la cuota de empresas del sector de Defensa en la cartera hasta el 10-20%. El sector de defensa puede estar entre los beneficiarios tanto del aumento de las tensiones geopolíticas como, considerando las recientes declaraciones de los líderes políticos, puede recibir un impulso como resultado del aumento de los presupuestos militares de la UE.

En el mundo actual, donde la economía global está experimentando una desaceleración, India brilla con un impresionante crecimiento de aproximadamente el 6%-6,5%. Algo que es todavía más reseñable si tenemos en cuenta que supera a muchos de sus homólogos asiáticos y globales.

Las empresas indias han experimentado un interesante crecimiento en sus ganancias, lo que se ha traducido en un sólido rendimiento en los mercados. Si bien las valoraciones pueden parecer altas a primera vista, creemos que están justificadas por el excelente avance de los resultados que las compañías del país han demostrado. El índice MSCI India ha experimentado una tasa de crecimiento anual compuesta del 16% en los últimos diez años, hasta septiembre de 2023, superando al MSCI World.

Hemos identificado oportunidades en los sectores financiero, de consumo, de infraestructuras y tecnología. Creemos que muchas empresas dentro de estos sectores tienen el potencial de ofrecer retornos atractivos desde una perspectiva a largo plazo.

Nuestro optimismo por el mercado indio se fundamenta en varios factores:

Estabilidad macroeconómica. A pesar de una recesión global, la salud macroeconómica de India sigue siendo sólida. Aunque la inflación ha aumentado en los últimos meses, aún se encuentra dentro de una zona controlada, con cierto confort. Los tipos de interés, incluso después de las subidas, siguen por debajo de su promedio de diez años, en marcado contraste con el mundo desarrollado que actualmente se enfrenta a esos desafíos de inflación y tipos. El empleo, la fabricación y los servicios están experimentando una fase de crecimiento, lo que ofrece un panorama económico muy interesante.

Estabilidad política y reformas. Un entorno político estable en India ha allanado el camino para importantes reformas en la tributación, la banca y el sector manufacturero. Una mayor y mejorada recaudación de impuestos ha impulsado el gasto en infraestructura. El sector bancario, revitalizado por nuevas leyes de quiebra, está listo para continuar creciendo con abundancia de capital y una drástica reducción en los préstamos no productivos (NPL).

Diversificación respecto a China. A medida que las empresas globales buscan reducir su dependencia de China debido a las disputas comerciales y tecnológicas, India emerge como uno de los principales beneficiarios de esta situación. Con abundantes recursos y mano de obra, se está convirtiendo en uno de los hubs preferidos para las empresas que buscan diversificarse. Las inversiones en sectores como la electrónica, el automovilístico y los textiles están en aumento.

Dividendo demográfico. India, la nación más poblada del mundo actualmente, cuenta con una gran cantidad de población joven, con una edad media de 28 años. Esto significa que India tiene una ventaja demográfica muy interesante para su crecimiento económico. Una clase media en ascenso y un aumento en el ingreso per cápita preparan el escenario para un auge en el consumo y la inversión.

Tribuna de Abhishek Thepade, gestor de fondos en DNB AM y del equipo de Global Emerging Markets.

Foto cedidaCarlo Fassinotti, responsable de Advisory Marketing de Nordea

Nordea lanzó en 2008 una estrategia pionera en la lucha contra el cambio climático, Nordea Global Climate & Environment, con el objetivo de invertir en empresas que utilizan su talento e innovación para identificar soluciones a los desafíos climáticos y ambientales, que se localizan primordialmente en las temáticas de recursos eficientes, protección del medioambiente y energías alternativas. Tras más de quince años, hoy en día esta estrategia conforma el mayor fondo artículo 9 por la SFDR.

Sin embargo, existen otras compañías igualmente decisivas que se han quedado rezagadas y en un segundo plano. Nordea identificó esta problemática, y en respuesta lanzó en 2022 la estrategia Global Climate Engagement, que propugna la idea de inversión climática 2.0. “Si nosotros queremos tener de verdad un impacto a largo plazo, tenemos que establecer un diálogo con las empresas que contaminan, que tienen un rol importante en la transición”, resume Carlo Fassinotti, responsable de Advisory Marketing de Nordea y experto en ESG.

Fassinotti explica que identificar a compañías que están al inicio de su proceso de descarbonización genera un impacto más profundo y duradero que limitarse simplemente a aplicar filtros de exclusión: “Resulta de vital importancia colaborar con las compañías que todavía tienen un perfil de emisiones alto, porque también puede desarrollarse el potencial de cambio ahí y por lo tanto podrían existir oportunidades de rentabilidad”. Fassinotti pone un ejemplo real de actuación: la firma convenció a Ultratech (uno de los fabricantes de cemento líderes en India con una cuota de mercado del 22%), de emplear energía solar en vez de combustibles fósiles en la fabricación de cemento, consiguiendo así reducir su huella de carbono y los gastos operacionales de la empresa. “No solo tiene sentido por el planeta, sino que también lo puede tener para las empresas en términos de rendimiento”, recalca.

¿Cómo dialoga Nordea con las compañías?

Nordea cuenta con un largo y reconocido historial de inversión sostenible, por lo que el concepto de inversión climática 2.0 reúne los recursos y capacidades ya existentes del equipo de Nordea Asset Management, como el equipo de inversión responsable de la firma creado en 2009 que cuenta hoy con más de 20 analistas ESG.

Fassinotti explica que la definición de engagementque utiliza la gestora consta de dos elementos, proxy voting y diálogo directo con las empresas. Dentro del ya mencionado equipo de inversión responsable se encuentra otro equipo que se encarga expresamente de esa parte de diálogo, centrándose en temáticas sostenibles (cambio climático, biodiversidad y otros) y el análisis de las empresas.

El experto afirma que, aunque la firma ya lo hacía anteriormente, “desde que entró en vigor la clasificación SFDR, la necesidad de interpretar la información y los datos se ha vuelto aún más importante”. Por eso, además del equipo de inversión, la firma ha mejorado considerablemente su plataforma de datos ASG. La parte más interesante viene al combinar la dimensión cuantitativa con otra más cualitativa: “El sistema nos puede decir que una empresa emite por encima de lo sostenible, pero por el momento no puede decirnos cuál es el plan de transición de esa empresa. Por eso nuestros analistas ESG forman una parte clave a la hora de entender el contexto donde se mueve la compañía”, explica Fassinotti.

Así, el equipo se encarga de analizar los planes de cero neto de las empresas -cuáles son sus objetivos, retos y plazos para bajar sus emisiones- y a partir de esa evaluación llegan a una conclusión sobre si una compañía es o podría llegar a ser sostenible o no, al identificar si está comprometida con el cambio y tiene un plan alineado con el Acuerdo de París. De esta manera, consiguen identificar compañías que consideran fundamentales en la transición hacia una economía verde.

La siguiente fase del proceso consiste en preparar y ejecutar el diálogo con las empresas identificadas. Aquí, el equipo se ha marcado cuatro objetivos, siendo el primero la confrontación de sus expectativas con las de la empresa. “Si no están alineados, no comenzamos el engagement con la empresa”, aclara el representante de Nordea.

El segundo paso consiste en conseguir que la entidad reconozca que tiene que implementar los criterios de Nordea para llegar a su objetivo de bajas emisiones. Dichos criterios van más allá de controlar las emisiones, ya que la firma cuenta con experiencia en temáticas como gestión de la energía, gestión de recursos naturales, modelos de negocio sostenible o contaminación del medio ambiente, entre otros.

El tercer objetivo es monitorizar que la compañía cumpla con el plan en los próximos años. “Somos largoplacistas. Nosotros no invertimos para vender mañana. Y tiene sentido, porque la transición requiere de años. Si vemos oportunidad de rentabilidad es porque pensamos que una empresa concreta tiene un retorno esperado importante a lo largo de un ciclo económico”, insiste el experto, que indica que sucede lo mismo con el engagement, que necesita tiempo para dar sus frutos. “Lo importante es que al tener indicadores medibles podamos controlar lo que sucede en la empresa y ver si en algún momento no se está cumpliendo con lo acordado para escalar el asunto”.

Finalmente, el último hito es que la empresa alcance su objetivo. “En dicho momento, decidimos si merece la pena seguir dialogando con esta empresa si vemos que hay mayor potencial de rentabilidad, o decidimos vender nuestra exposición al dar por concluida nuestra misión”, indica Fassinotti.

Un ejemplo que cita viene a colación del estallido de la guerra de Ucrania, donde la alemana RWE se vio obligada a reabrir una central térmica de carbón para proveer de energía al país, lo cual se reflejó en un incremento de las emisiones en cartera. “Nuestro equipo escaló esta situación y decidió seguir con esta posición al concluir que había sido algo extraordinario y no iba a cambiar el compromiso de RWE con la transición energética”, indica Fassinotti.

Además de estos objetivos, Nordea añade cuatro indicadores para medir la credibilidad de cada empresa en la que invierten (reporting, ambición para conseguir cero emisiones, si tiene objetivos basados en métricas científicas y que la remuneración de los ejecutivos esté ligada a objetivos sostenibles), así como dos indicadores específicos para cada compañía, en función de su actividad y del sector en el que la desarrolle.

Estos y otros movimientos quedan reflejados en un informe sobre el engagement del fondo que Nordea publica anualmente. “Lo importante es transmitir este tipo de información al cliente, explicar por qué en un momento dado pueden subir las emisiones de la cartera y comprender qué hay detrás y si es algo puntual y justificable”, concluye Fassinotti.

Nordea consigue así englobar en una estrategia los recursos y capacidades que han evolucionado estos años para tener presencia en todos los ciclos de inversión necesarios de la inversión climática con la estrategia Global Climate Engagement. El concepto de Inversión Climatica 2.0 abre un universo de inversión completamente distinto al de los líderes climáticos. Mediante la colaboración con empresas dejadas de lado por su alto nivel de emisiones se ocultan compañías con un papel fundamental en la lucha del cambio climático. El valor oculto reside en esperar a que los cambios de adopten y sepan responder fehacientemente a los pasos marcados por el engagement.

La integración de las personas con discapacidad es un reto social al que fundaciones como la ONCE se enfrentan cada día. Las dificultades de los retos que encaran se difuminan ligeramente con el apoyo de entidades financieras que deciden apostar por inversiones solidarias, como Aegon.

El consejero delegado de Aegon, Tomás Alfaro, y el director general de Fundación ONCE, José Luis Martínez Donoso, firmaron este año el Convenio Inserta para promover la contratación de personas con discapacidad en la compañía de seguros durante los próximos tres años. De esta forma, Aegon se une al Foro Inserta Responsable.

El foro consta de una plataforma de trabajo en red basada en la innovación social que posibilita compartir prácticas, herramientas y experiencias que favorezcan el eficaz desarrollo de las políticas de inserción laboral de talento con discapacidad.

El convenio se enmarca en los programas operativos de Inclusión Social y de la Economía Social (Poises) y de Empleo Juvenil (POEJ), que está desarrollando la Fundación ONCE a través de Inserta, cofinanciados por el Fondo Social Europeo y la Iniciativa Empleo Juvenil para empoderar esfuerzos de formación y empleo de personas con discapacidad.

Tras la sorpresa que ha supuesto el giro en el discurso de Jerome Powell y sus implicaciones para el precio de los activos financieros y para las expectativas de recortes en tipos de interés, varios miembros de la Reserva Federal han intentado infructuosamente apaciguar los ánimos.

Mary Daly y Loreta Mester, que tendrán voz y voto en las decisiones de la Fed en 2024, sugirieron en sendas entrevistas el lunes que las perspectivas de recortes a partir de marzo eran prematuras. John Williams y Raphael Bostic lanzaron un mensaje alineado con el de sus colegas en el banco central estadounidense y el presidente de la Fed de Chicago, Austan Goolsbee, se declaró “confundido” ante la reacción del mercado, y anunció que era demasiado pronto para declarar victoria ante la inflación.

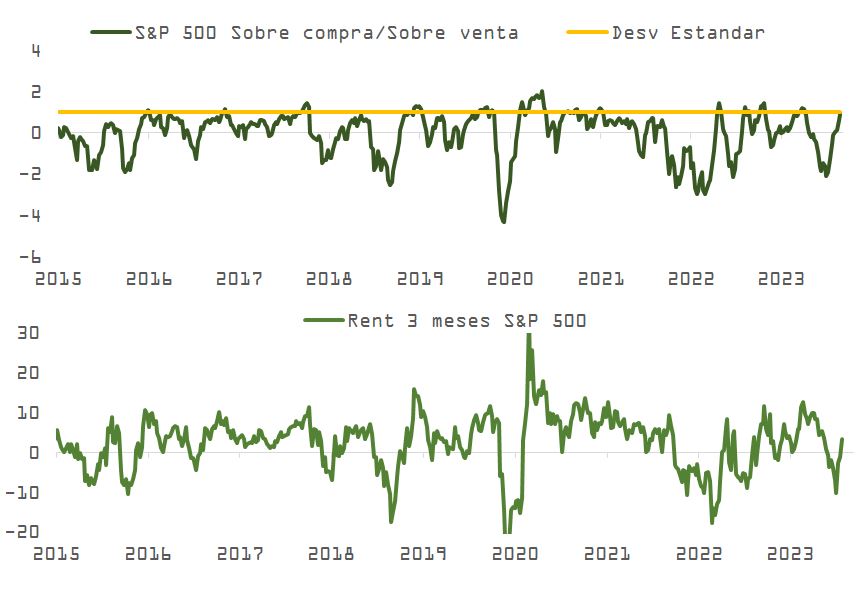

El inesperado giro en el seno de la Fed y las declaraciones de Ueda (Banco de Japón) que, a pesar de enfrentar la tasa de inflación más alta en 40 años, fueron favorables para los intereses de los inversores, continúan impulsando las bolsas al alza y el S&P 500 ya se sitúa muy cerca de zona de sobrecompra.

El rally en activos de riesgo que comenzó a finales de octubre, que ha llevado al SPX a subir más de un 13%, y que ha dado renovado impulso a los sectores más cíclicos y a las compañías de pequeña y mediana capitalización, ha sido uno de los más impresionantes de los últimos tiempos, y podría prolongarse hasta principios de enero colocando a los índices principales en terreno de claro exceso desde el punto de vista técnico. La inercia es considerable, como demuestra una de las reacciones alcistas más agresivas que se recuerdan en los últimos años.

El ajuste en los mercados de renta variable se justifica, después del cambio de discurso de la Fed, por el reparto de probabilidades de ocurrencia del escenario de aterrizaje suave vs. el de recesión leve, que beneficia al primero. Sin embargo, eso no significa que la renta variable no esté sobrecomprada ni que el sentimiento sea excesivamente complaciente, restando atractivo táctico. En este sentido, la caída del 1,5% del S&P 500 en la sesión del miércoles, que representa la venta más abultada registrada por este índice en los últimos tres meses, responde a una apuesta más conservadora por parte de los traders, que compraron cantidades significativas de opciones put ODTE -que vencen en un plazo de solo 24 horas-, que resultaron en fuertes ventas de futuros a niveles de ~4.775 del índice de referencia estadounidense.

El efecto diferido de las subidas y el endurecimiento en las condiciones de crédito, la desaparición del ahorro extra de las familias (sobre todo en EE.UU.) y del impulso fiscal positivo, el impacto del QT con la disminución en saldos de RRP o los riesgos geopolíticos al alza deberían tener un impacto negativo sobre el crecimiento los próximos meses en un entorno de valoraciones elevadas o incluso excesivas. No obstante, la última reunión de la Fed deja de manifiesto que la política monetaria, que tomará una dirección más favorable para los intereses de los inversores a partir de marzo-junio (la curva de EE.UU. ya descuenta con 100% de probabilidad un recorte de 0,25% en marzo), justifica contemplar un escenario menos pesimista.

En este sentido, y a tenor de la resiliencia del consumo, parece más sencillo a corto plazo defender una tesis de caídas adicionales en inflación que de recesión. Como muestra de ello, el GDPNow de la Fed de Atlanta se ha moderado como era de esperar, pero apunta a un crecimiento trimestral del 2,7%, muy por encima de tendencia.

Aunque varios de los pilares que han soportado la solidez en el gasto de las familias estadounidenses han perdido robustez -exceso de ahorro cerca de extinguirse, efecto riqueza a la baja, normalización en el consumo de servicios y en la demanda en el mercado laboral-, el repunte en la productividad desde niveles muy deprimidos en 2022 podría mantener crecimientos reales en salarios que favorezcan un ritmo de gasto desahogado. Como vemos en la gráfica, la productividad ha revertido a su media y la inercia es positiva en el medio plazo.

A largo plazo, no obstante, la persistencia del déficit por cuenta corriente y su efecto sobre la inversión apuntan a que esta recuperación en productividad puede no ser muy duradera.

Después de más de veinte años durante los que prevaleció la “paradoja de Gibson”,la correlación entre el precio del bono del Tesoro y de la bolsa ha vuelto a ser consistentemente positiva -en media de 9 meses-, regresando a la pauta que prevalecía en 1980-2000. Los 90, utilizando históricos estadounidenses, se asemejan bastante a la situación monetaria y económica actual.

Después de recortar tipos agresivamente para paliar los efectos de la crisis en cajas de ahorro (savings & loans), la Reserva Federal comenzó a subirlos agresivamente con ánimo de normalizar su política monetaria, llevándolos desde el 3% al 6% en 12 meses. A pesar de las subidas, el crecimiento se mantuvo fuerte, y desde 1992 hasta el año 2000, el PIB osciló entre un +2,5% y +4,5%. Durante ese tiempo se fraguó una de las burbujas especulativas más impresionantes de la historia de la bolsa estadounidense.

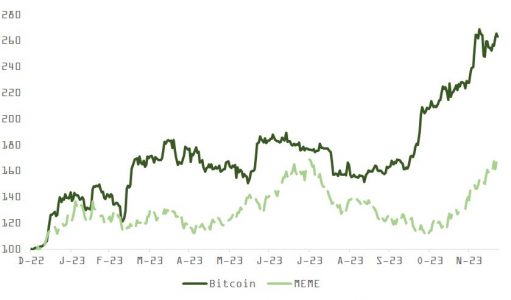

Si evitamos la recesión y nos quedamos en un par de trimestres de crecimiento próximo a cero y la inflación cae más rápidamente de lo que descuentan los analistas, multiplicando la presión política sobre Powell, el crecimiento en beneficios por acción se ralentizará, pero la rentabilidad de los bonos también caerá dando soporte a múltiplos de valoración más generosos. Si los recortes de tipos acaban siendo en 2024 tan agresivos como descuenta la curva, las mejores condiciones de liquidez en el mercado podrían impulsar a los inversores de vuelta a la exuberancia irracional. El índice de acciones “Meme” y la cotización de Bitcoin apuntan en esta dirección.

De cara al comienzo del año, es recomendable moderar el pesimismo respecto a los activos de riesgo, a pesar de los evidentes peligros macro y geopolíticos : los ataques hutíes yemeníes cerca del mar Rojo que pueden obligar a Estados Unidos a adoptar un rol más activo, o los ciberataques a la red de distribución de combustible en Irán que alertan sobre la posibilidad de escalada en el conflicto Israel–Gaza.

Inversis, entidad especializada en la prestación de soluciones globales de distribución de activos financieros dirigidas al cliente institucional, refuerza su oferta de servicios con el lanzamiento de OpenSolution, la nueva aplicación SaaS de Openfinance, plataforma con más de 20 años de experiencia en el desarrollo de herramientas tecnológicas para la gestión y el asesoramiento, filial 100% de Inversis desde junio de este año.

Inversis da un paso en la consolidación de su filial Openfinance como líder en la digitalización de servicios de gestión y asesoramiento. Con el lanzamiento de OpenSolution, Inversis refuerza los servicios que ofrece Openfinance en los ámbitos de gestión y asesoramiento patrimonial, reporting integral, gestión discrecional de carteras y operativa de inversión, consolidando así su posición como líder en la industria financiera; y dando respuesta a los desafíos del sector, en constante evolución y adecuación a las exigencias regulatorias.

El enfoque de esta solución es facilitar al asesor o gestor de patrimonios herramientas más eficientes que contribuyan a reducir su carga administrativa, ahorrar costes y garantizar en todo momento el cumplimiento normativo, ofreciendo así un servicio de alto valor centrado en las necesidades del cliente. Además, esta herramienta, modular y personalizada, permite una integración mucho más fluida entre la entidad y los mercados.

La nueva aplicación SaaS de Openfinance, basada en tecnologías de servicios en la nube, se caracteriza por su agilidad y escalabilidad, al permitir desplegar aplicaciones de manera más rápida y segura. Asimismo, es compatible tanto con infraestructuras de alojamiento de servicios y aplicaciones en la nube, de proveedores de referencia, como AWS, Microsoft Azure o Google Cloud, como en otras infraestructuras más tradicionales; adaptándose a las necesidades de su base de clientes.

Ana Lledó, directora de negocio de Inversis, explica: “Nuestro compromiso es seguir invirtiendo en el permanente desarrollo de los servicios y aplicaciones de Openfinance, que nos permita seguir adaptándonos a los crecientes requerimientos regulatorios dentro del asesoramiento y fortalecer el posicionamiento de Openfinance como líder en España en ofrecer soluciones para la gestión de inversiones, a través de tecnologías innovadoras y un servicio centrado en la excelencia”.

Creemos que los bancos españoles han alcanzado su máximo de rentabilidad este año debido a factores como la importante mejora de los márgenes de intereses, las limitadas provisiones para insolvencias y la contención de costes. La revalorización de los depósitos y el ligero aumento del coste del riesgo podrían provocar un descenso moderado de la rentabilidad global. Pero esta rentabilidad, junto con una calidad de los activos controlada y unas posiciones de capital adecuadas, seguirán respaldando el perfil crediticio de los bancos españoles en el año que viene.

El aumento de la brecha de comportamiento entre las operaciones domésticas e internacionales en 2024 se deberá principalmente a un mayor crecimiento de los préstamos en los mercados emergentes, ya que los volúmenes de préstamos en España se están estancando y eventualmente disminuirán a medida que la demanda se ajuste a las menores expectativas de crecimiento y a unos tipos de interés que permanecerán elevados. Para 2024, esperamos que el crecimiento de la economía española mantenga su resistencia y siga superando el crecimiento medio de la eurozona, aunque mostrará una desaceleración marginal hasta el 1,8%, desde el 2,3% de 2023.

La revalorización de los depósitos presionará sobre los márgenes. Durante el segundo y el tercer trimestre, las entidades bancarias aceleraron la transmisión de los tipos de interés, con lo que se reducirán los márgenes netos de intermediación. La gran base de financiación minorista representa un punto fuerte de los bancos españoles, pero los clientes están cambiando cada vez más las cuentas corrientes por depósitos a plazo.

La calidad de los activos es estable, pero el sector minorista y las pymes podrían implicar un mayor riesgo de crédito. Hasta ahora, los parámetros de calidad de los activos se han mostrado resistentes, aunque el descenso de la morosidad parece haber tocado suelo. Esperamos que comience a materializarse cierto deterioro en el primer semestre de 2024, impulsado inicialmente por los préstamos al consumo, las pymes y las empresas muy apalancadas, así como por la volatilidad de los mercados emergentes.

El riesgo de una prórroga del impuesto extraordinario más allá de 2024 añade incertidumbre al entorno operativo de los bancos en España, una tendencia que también se observa en otros países de la UE.

Los factores favorables a la rentabilidad se volverán desfavorables en 2024

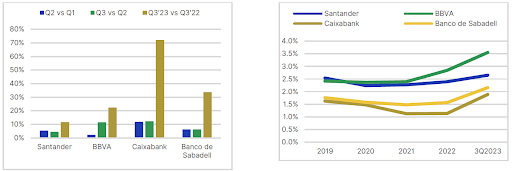

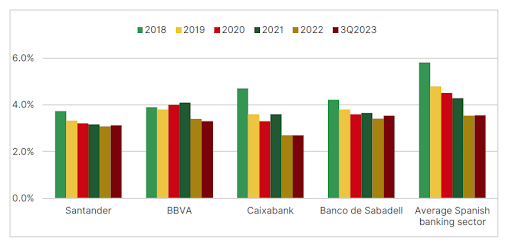

Los bancos españoles volvieron a obtener buenos resultados en el tercer trimestre. El ROE mejoró de forma generalizada, alcanzando el 12,4% de media en nuestra muestra (Santander, BBVA, Banco de Sabadell, CaixaBank). Los niveles de rentabilidad han estado en su mayoría por debajo del 10% durante los últimos cinco años.

El principal motor de la rentabilidad fue una vez más el margen de intereses, que siguió creciendo, aunque a un ritmo más lento que en el segundo trimestre para la mayoría de los bancos. El importante componente de tipo de interés variable de las carteras de préstamos españolas permitió que continuara la revalorización de los activos tras las últimas subidas de los tipos de interés, mientras que el crecimiento de los préstamos en los mercados emergentes favoreció aún más el aumento del margen de intermediación.

Esperamos que la mejora del margen de intermediación continúe al menos durante el primer semestre de 2024, ya que las hipotecas a tipo variable siguen representando en torno al 68% del total. La velocidad de la revalorización de los activos reflejará la diferente composición de la cartera crediticia en términos geográficos y de tipo de préstamos y se traducirá en un mayor aumento de los márgenes para BBVA y Santander; menor para CaixaBank y Sabadell. La dinámica del volumen también variará en función de la combinación geográfica y seguirá haciéndolo en 2024.

Tanto en España como en la UE en general, esperamos una contracción de los préstamos hipotecarios y a empresas, ya que la reducción de la renta disponible y las subidas de los tipos de interés han afectado más a los hogares y a las pequeñas empresas.

El crecimiento de los préstamos en los mercados emergentes (en México, Turquía y América Latina) se registrará principalmente en los préstamos al consumo y a las pymes, ya que la penetración bancaria sigue siendo relativamente baja en comparación con España. Al mismo tiempo, es probable que el rendimiento ajustado al riesgo sea más volátil, ya que los resultados económicos específicos de cada país han sido históricamente menos estables.

Las comisiones de los bancos nacionales se mantuvieron prácticamente estables en términos intertrimestrales, ya que las carteras de las empresas están disminuyendo al ralentizarse la demanda de crédito, así como las transacciones comerciales y de otro tipo. En los bancos internacionales, las comisiones por pagos y tarjetas de crédito siguen creciendo intertrimestral e interanualmente.

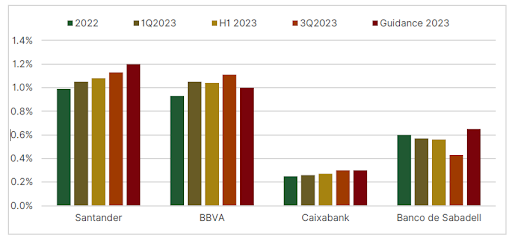

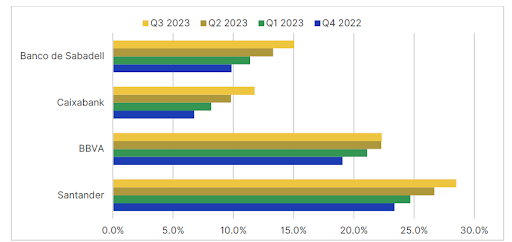

Los gastos de explotación muestran una dinámica diferente. Los costes de Santander y BBVA crecieron intertrimestralmente debido a la mayor inflación salarial en los mercados emergentes y a los efectos del tipo de cambio. En Caixabank y Sabadell, los costes se mantuvieron prácticamente planos debido a la aplicación de los planes de reestructuración y a que las iniciativas de contención de costes están dando sus frutos. Los ratios de eficiencia están mejorando en todos los bancos, con una media del 43% para el tercer trimestre frente al 47% para el ejercicio 2022, ya que los mayores ingresos de explotación respaldan los objetivos de eficiencia. Esperamos que esta mejora se mantenga en 2024, aunque acabará invirtiéndose a medio plazo a medida que se normalicen los ingresos.

El coste del riesgo está aumentando, pero de forma muy controlada, y se mantiene por debajo de las previsiones para todo el año 2023. Por el momento no se han materializado los temores a un ciclo grave de la calidad de los activos, salvo en algunos segmentos seleccionados. Para BBVA y Santander, el mayor coste del riesgo refleja el aumento de las carteras de préstamos al consumo en los mercados emergentes. Para 2024, esperamos que el coste del riesgo aumente para todos los bancos ligeramente por encima de las previsiones para 2023, pero siempre bajo control, ya que prevemos una transición a niveles medios a lo largo del ciclo.

En cuanto a los costes extraordinarios, el impuesto aprobado por el Gobierno para 2023 y 2024 fue fácilmente absorbido por el aumento de los beneficios y es poco probable que afecte a los resultados en 2024. En nuestro escenario base no contemplamos una prórroga del impuesto por un periodo más largo. Sin embargo, la proliferación de impuestos sobre las ganancias inesperadas de los bancos en los países de la UE apoya nuestra opinión de que a los bancos se les considera cuasi utilities. Por lo tanto, no descartamos que a medio plazo surjan nuevas iniciativas que puedan mermar la rentabilidad de los bancos.

La calidad de los activos y la morosidad siguen sin deteriorarse

Hasta ahora, las métricas de calidad de los activos han demostrado su resistencia, aunque el descenso de la morosidad parece haber tocado suelo. Los datos del Banco de España para septiembre de 2023 muestran que la tasa de morosidad del sector se ha estabilizado en el 3,56%, pero esperamos cierto deterioro en el primer semestre de 2024, debido inicialmente a los préstamos al consumo y, finalmente, a las pymes vulnerables y a sectores empresariales específicos, a medida que el menor crecimiento y los altos tipos de interés afecten a la calidad del crédito.

Los cuatro bancos de nuestra muestra presentan una morosidad inferior a la media del sector bancario español a septiembre de 2023, en parte como resultado de su combinación geográfica, pero también como reflejo de una gestión proactiva de las exposiciones.

Las carteras españolas se mantienen estables, con pequeñas diferencias entre los bancos. BBVA mostró un ligero aumento de su ratio de morosidad en el tercer trimestre de 2023 hasta el 4,0%, frente al 3,9% del mismo periodo de 2022, debido principalmente a las exposiciones al sector minorista. La tasa de morosidad del Santander disminuyó ligeramente hasta el 3,06% en el tercer trimestre de 2023, frente al 3,27% a finales de año de 2022. Tanto Sabadell como CaixaBank registraron una estabilización de los stocks de morosidad, pero un ligero aumento de las ratios de morosidad a medida que se deja sentir el efecto de la reducción de la cartera de préstamos española.

Esperamos que en 2024 se produzca una mayor divergencia en las tendencias de la calidad de los activos como consecuencia de que el mayor riesgo de crédito se materialice en los mercados emergentes en comparación con la UE.

Sin embargo, la morosidad debería empezar a aumentar en todos los bancos de nuestra muestra, incluidos los créditos domésticos, principalmente en los segmentos de consumo y pymes, que consideramos los más vulnerables a la desaceleración económica y a la subida de los tipos de interés. Seguimos observando un buen comportamiento existente en las hipotecas a hogares debido a la fortaleza del mercado laboral.

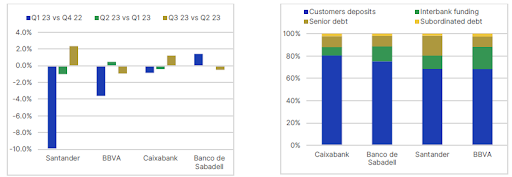

La financiación sigue dependiendo de los depósitos, pero a un precio más elevado, ya que los depósitos a plazo crecen de forma constante. Las salidas de depósitos de hogares y empresas continuaron en el tercer trimestre, aunque el panorama es heterogéneo. En España, en particular, el tercer trimestre frente al segundo mostró una tendencia positiva para Santander y CaixaBank (+2,3% y +1,2%, respectivamente). BBVA y Sabadell mostraron salidas (-0,9% y -0,5%, respectivamente), pero a un ritmo menor que en trimestres anteriores. Consideramos que se trata de un posible cambio de tendencia.

Esperamos que esta volatilidad continúe durante un par de trimestres, debido a la necesidad de liquidez y de acceso al ahorro para hacer frente al endurecimiento de las condiciones económicas. Sin embargo, a diferencia de la reducción general de los depósitos a la vista en todos los bancos, se ha producido un cambio en la composición y un aumento intertrimestral constante de los depósitos a plazo como porcentaje del total de depósitos. Esto refleja las preferencias de los clientes por el ahorro con mayor remuneración.

Los bancos españoles han acelerado la transmisión de los tipos de interés oficiales a los depósitos a plazo hasta el 41% en el primer semestre de 2023 a nivel agregado (frente al 16,3% a finales de 2022). Esto debería ayudar a estabilizar la base de depósitos, aunque con un impacto negativo en los márgenes de interés netos. Esto respalda nuestra opinión de una ligera reducción de los ingresos en 2024.

La gran proporción de depósitos minoristas como componente de la financiación directa (una media del 73% de la financiación directa total para nuestra muestra de cuatro bancos) proporciona cierta tranquilidad, ya que no consideramos que la reducción de los depósitos de clientes sea un riesgo material que presione las estructuras de financiación de los bancos.

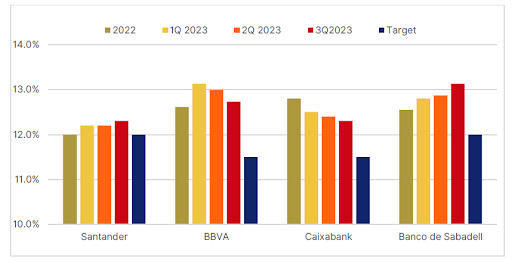

El capital continúa siendo adecuado y en su mayor parte superior a los niveles de 2022

Las posiciones de capital son adecuadas y han crecido orgánicamente en lo que va de año para la mayoría de los bancos de nuestra muestra debido a los buenos resultados. Todos los bancos se sitúan muy por encima de sus requisitos, así como de sus propios objetivos de capital. Sin embargo, siguen estando por debajo de la media europea de bancos sujetos al Mecanismo Único de Supervisión. Esto se debe principalmente a las diferencias en los modelos de negocio y a una intensidad relativamente mayor de los activos de riesgo. La reducción observada en el tercer trimestre frente al segundo en BBVA y CaixaBank está relacionada, respectivamente, con programas de recompra de acciones por valor de 1.000 millones de euros y con el pago de un cupón AT1 en el tercer trimestre de 2023.

Dado el escaso margen de crecimiento del mercado, las retribuciones a los accionistas han aumentado, inicialmente mediante mayores ratios de reparto y más recientemente a través de programas de recompra de acciones, que han sido la principal herramienta utilizada por los bancos para gestionar el exceso de capital durante los últimos 12 meses. Esperamos que el capital CET 1 se mantenga prácticamente sin cambios en 2024, ya que el exceso de capital se gestiona activamente mediante mayores desembolsos.

Los beneficios seguirán generando capital orgánico, ya que el crecimiento de los activos ponderados por riesgo sigue siendo moderado en un contexto de demanda limitada.

El payout podría incluso superar la formación de capital, siempre y cuando las autoridades lo aprueben, lo que conduciría a una convergencia lenta pero constante hacia los objetivos de capital a medio plazo.

Tribuna de Carola A. Saldias Castillo y Marco Troiano, analistas de calificaciones de instituciones financieras de Scope Ratings.

Foto cedidaNathalie Bricker, nueva CEO adjunta de Natixis IM.

Continúan los cambios en Natixis IM. Tras el nombramiento de Philippe Setbon como nuevo CEO de la gestora, una de sus primeras decisiones ha sido designar a Nathalie Bricker para el puesto de CEO adjunta. Además, Bricker pasará a ser miembro del Comité de Dirección de los servicios financieros globales de Groupe BPCE, bajo la responsabilidad de su CEO, Stéphanie Paix.

Nathalie Bricker comenzó su carrera en 1991 en KPMG. En 1995, se incorporó a la Caisse des Dépôts como manager-facilitator del canal de contabilidad para mercados de capitales y depositarios. En 1998, fue ascendida a Head of Central Accounting. Se incorporó a CDC IXIS en 2000 como deputy Head of Accounting Department y Head of the Corporate Accounts sector.

A continuación, fue nombrada Head of Accounting Standards and Systems de Natexis Banques Populaires en 2005 y Head of Accounting de Natixis en 2007. En 2013, Nathalie Bricker pasó a ser Head of Accounting and Ratios y se incorporó al Comité Ejecutivo de Natixis en 2016.

En 2018, es nombrada Chief Financial Officer y miembro del Comité de Alta Dirección de Natixis. Desde julio de 2023, Nathalie Bricker es Global Head of Finance & Strategy de Natixis Investment Managers, cargo que desempeña en sus nuevas responsabilidades como Deputy CEO.

Un mensaje claro para las carteras del próximo año es que la renta fija vuelve a escena, pero ¿qué hay de la renta variable? Las perspectivas de las gestoras internacionales indican que la volatilidad bursátil continuará en 2024, pese a que las acciones y los bonos están experimentando una fuerte racha positiva para cerrar el año. En el caso de la renta variable, su propuesta para las carteras pasa por ser más selectivos, no perder la visión a largo plazo y no renunciar a las oportunidades que ofrecen las tendencias estructurales.

“Durante el último año ha reinado la incertidumbre, con las discordias geopolíticas, la inflación y la subida de los tipos de interés ensombreciendo los mercados. Durante este periodo, los rendimientos han sido escasos. Aparte de la inteligencia artificial (IA), algunos de los mejores rendimientos de los mercados de renta variable han correspondido a los medicamentos para adelgazar, las redes sociales y los teléfonos inteligentes, lo que quizá sea un reflejo bastante aleccionador de la sociedad actual”, afirma Hamish Chamberlayne, director de Renta variable sostenible global y gestor de carteras en Janus Henderson.

En opinión de Alex Tedder, responsable de Renta Variable Global de Schroders, si miramos más allá de la renta variable global en 2023, con el MSCI World habiendo registrado hasta finales de noviembre una subida del 9,1% en dólares, nos encontraremos un panorama complicado. “Una confluencia de factores, vinculados a lo que hemos denominado el 3D Reset- descarbonización, la demografía y la desglobalización-, están impulsando un cambio de paradigma muy importante. Los retos estructurales que ya se intuían antes de la pandemia entran ahora en una fase aguda. Entre 2011 y 2021, los inversores solo tenían que comprar renta variable, invertir en valores de crecimiento (especialmente, tecnológicos), invertir sobre todo en EE.UU., no preocuparse por las valoraciones y apalancarse (financiarse con deuda)”, resume Tedder.

Cómo abordar la renta variable

Tedder considera que ahora los inversores en renta variable tienen que cambiar el chip. “Sus nuevos objetivos deberían ser: mayor diversificación entre regiones, en concreto menos EE.UU. y más resto del mundo; mayor foco en las implicaciones que tienen los cambios estructurales; y mayor atención a las valoraciones, la calidad y el riesgo”, señala Tedder.

Desde Allianz Global Investors consideran que los mercados de renta variable en 2024 estarán marcados por varios factores clave. Entre ellos, una disparidad de los mercados y las economías a escala mundial, impulsada por unas perspectivas de crecimiento y unas políticas monetarias asimétricas, y una interacción de la geopolítica con tendencias cíclicas y estructurales como la tecnología y la transición climática. Según su visión, a ello le sigue un periodo de normalización y adaptación a un nuevo mundo en el que vuelve la disciplina en la asignación del capital y se perfila un orden geopolítico incierto. “Sin embargo, la volatilidad puede ofrecer oportunidades de posicionamiento a los inversores a largo plazo. Adoptar un enfoque activo para gestionar la incertidumbre a través de una cuidadosa selección de valores y construcción de carteras (que ofrezca tanto una base de liquidez como acceso al crecimiento) debería suponer lo mejor de ambos mundos”, defienden desde la gestora.

Virginie Maisonneuve, CIO global de renta variable de Allianz GI, propone a los inversores pensar en su cartera de renta variable como una pirámide. “Es decir, por un lado, consideremos una base de estrategias multifactoriales de baja volatilidad. Por otro lado, la capa superior puede albergar valores de calidad, de crecimiento. En un mundo de política monetaria restrictiva y crecimiento más lento, la generación de flujos de caja y los balances sólidos serán clave, al igual que la capacidad de los equipos directivos para hacer frente a la volatilidad y, en algunos casos, a ecosistemas que cambian rápidamente. Por último, en la cúspide de la pirámide, se podrían incluir áreas que puedan seguir proporcionando crecimiento, ya sea mediante un enfoque que englobe varias temáticas o, en cambio, considerando temáticas individuales como la ciberseguridad, la IA, la transición climática, la seguridad alimentaria y el agua”, explica Maisonneuve.

El responsable de Schroders, coincide en que 2024 persistirá la incertidumbre y ve probable que los mercados de renta variable sigan siendo volátiles. Sin embargo, recuerda que “siempre hay un mercado alcista en alguna parte”, por lo que la renta variable puede resultar acertada. “De hecho, creemos que hay una serie de áreas que pueden resultar muy rentables para los inversores de renta variable mundial el próximo año. No obstante, para los inversores de renta variable es necesario un cambio de mentalidad”, insiste Tedder.

Por último, Benjamin Melman, CIO Global de Edmond de Rothschild AM, lanza una reflexión a los inversores: la rentabilidad de la renta variable no dependerá de los beneficios, sino de si los bancos centrales optan por ser proactivos. “Un recorte proactivo de los tipos reduciría la presión tanto sobre el crecimiento como sobre los márgenes de las empresas, al tiempo que impulsaría los múltiplos de los mercados de renta variable. 2024 será probablemente un mal año para el impulso de los beneficios, pero las esperanzas de los inversores para 2025 aumentarían. Sin embargo, si los bancos centrales mantuvieran los tipos reales tan restrictivos actuales, la rentabilidad de los mercados de renta variable podría reflejar unos beneficios mediocres”, argumenta.

¿Qué esperar de la renta variable en 2024?

Pese a esa volatilidad bursátil elevada, y desafiando la opinión popular de comienzos de 2023, para M&G todo apunta a que la mayoría de los mercados de renta variable cerrarán el año firmemente en territorio positivo, con el sentimiento impulsado por la perspectiva de que los tipos de interés han tocado techo.

“De cara a 2024, las acciones del Reino Unido y de la Europa continental presentan valoraciones más atractivas que las de Estados Unidos en su conjunto, tras las fuertes subidas de los índices en 2023. Dicho esto, Fabiana Fedeli, CIO de renta variable, multi-activos y sostenibilidad de M&G, destaca que las rentabilidades superiores de la bolsa estadounidense han estado muy concentradas, con lo que este mercado podría aún ofrecer oportunidades excelentes a los inversores activos dispuestos a investigar más a fondo. “Además, tras unos meses de convergencia de las rentabilidades, estamos comenzando a ver de nuevo una mayor dispersión en las acciones globales, incluso en los mismos sectores, lo cual proporciona apoyo a los enfoques de inversión activa de cara a 2024”, añade.

Un optimismo que comparte Jaime Raga, senior CRM de UBS AM Iberia, quien espera que la renta variable global supere sus máximos históricos el próximo año y a la deuda pública. “Desde UBS AM prevemos que el comportamiento de las acciones superará significativamente al de los bonos si la economía estadounidense logra un aterrizaje suave. En nuestra opinión, las valoraciones en el mercado de renta fija ya son mucho más coherentes con este escenario económico positivo que las del mercado bursátil. En un escenario de aterrizaje suave, creemos que la renta variable global alcanzará cómodamente nuevos máximos históricos en 2024, mientras que no está claro que las TIR de los bonos a largo plazo tengan mucho más recorrido a la baja”, afirma Raga.

La gestora considera que la sorpresa en los mercados para 2024 será un rally de la renta variable sin que se produzca una gran disminución de las TIR de los bonos, sólo una disminución de la volatilidad del mercado de renta fija. Según Raga, “las expectativas del consenso apuntan a una rentabilidad superior de los bonos frente a las acciones. Sin embargo, creemos que las revisiones de los beneficios a 12 meses vista siguen apuntando a un alza de la renta variable y que las valoraciones de las acciones no están tan ajustadas si se mira más allá de un puñado de empresas tecnológicas estadounidenses de gran capitalización”.

Desde PIMCO comparten una visión algo más prudente y señalan que será crucial hacer una diferenciación en el mercado de renta variable: “Si excluimos las siete empresas tecnológicas más grandes de este cálculo, el resto del S&P cotiza cerca de la media de largo plazo, a un PER a 12 meses de 15,6 veces. Esta diferenciación podría presentar oportunidades atractivas para generar alfa mediante una gestión activa”.

En general, creen que las robustas expectativas de beneficios podrían provocar decepción en una economía que se desacelera, lo que, sumado a las elevadas valoraciones que presenta gran parte del mercado, aconseja prudencia y un posicionamiento neutro en renta variable que le dé preferencia a la calidad y a las oportunidades de valor relativo.

“Nuestros modelos sugieren que los inversores en renta variable se muestran más optimistas con respecto a la economía que los inversores en crédito corporativo. Este optimismo se ve reforzado por las estimaciones de consenso para las ventas y los beneficios del S&P 500, que anticipan una reaceleración en vez de una desaceleración. Nos preocupa la posible desconexión entre nuestras perspectivas macro y estas valoraciones y estimaciones de beneficios de la renta variable, lo que refuerza nuestra cautela con respecto a la clase de activo”, explican sobre su visión.

No puede faltar…

Desde Macquarie Asset Management esperan que la renta variable cotizada afronte vientos de cara derivados de un contexto económico más volátil y del hecho de que la renta fija se haya convertido de nuevo en una alternativa interesante. “Aunque las valoraciones de las acciones estadounidenses de gran capitalización parecen exageradas, la empresa ve oportunidades en las acciones estadounidenses de pequeña capitalización y en los activos inmobiliarios cotizados. Al margen de Estados Unidos, la renta variable europea puede resultar cada vez más atractiva para los inversores por motivos de valoración”, apuntan.

Para Carmignac, tras la carrera desenfrenada de los llamados “7 magníficos”, se dan las condiciones para que se amplíen los motores de rentabilidad en el caso de la renta variable. “La concentración de las rentabilidades exige cierta cautela, por lo que tiene sentido aplicar un enfoque de barbell para diversificar a partir de los valores más favorecidos. Esto implica, por un lado, una asignación a sectores defensivos como el de salud o el de productos básicos y, por otro, cierto potencial de mayor rentabilidad a través de los mercados emergentes”, sostienen.

En su visión, los mercados emergentes son candidatos idóneos para expresar el deseo de diversificación, con la ayuda de un dólar estadounidense más bajo y la esperada estabilización de la economía china durante los próximos trimestres de 2024. “Pueden surgir oportunidades en mercados que anteriormente sufrieron pérdidas masivas, como Asia o América Latina, y en los que las balanzas comerciales estén bien orientadas”, puntualizan.

Además, de los mercados emergentes, otra de las ideas que lanzan las gestoras para 2024 es centrarse en la renta variable sostenible. En opinión del director de Renta variable sostenible global y gestor de carteras en Janus Henderson, la sostenibilidad ha demostrado que puede capear estos “mares agitados”. Reconoce que la transición a una economía más sostenible requiere inversión, pero advierte que los tipos de interés más altos son un viento en contra.

“Consideramos que este periodo es análogo a la calma que precede a la tormenta, y la tormenta que vemos es un periodo de crecimiento exponencial y creación de valor. Vemos un gran progreso subyacente en el establecimiento de las bases para un período de crecimiento acelerado en relación con la deslocalización de la fabricación en industrias clave de tecnología limpia, como las baterías y los semiconductores, la electrificación del transporte, la ecologización de los edificios, la descarbonización de la electricidad y la transformación de la industria. Y seguimos aplicando nuestro enfoque de probada eficacia, identificando empresas expuestas a estas tendencias de crecimiento, centrándonos en la generación de flujo de caja, la solidez de los balances y la resistencia financiera, y ejerciendo una disciplina de valoración”, explica Chamberlayne.

Foto cedidaSalvador Marín, consejero delegado de Howden Iberia.

Howden, el broker global de seguros, ha anunciado la adquisición de VLC & Partners Holding B.V. (VLC), uno de los principales brokers de seguros independientes de los Países Bajos. Según indican, este territorio está integrado dentro de Howden Nordics, cuyo CEO es Salvador Marín, también consejero delegado de Howden Iberia.

“La operación que, además de permitir a Howden ampliar su actividad en el estratégicamente importante mercado holandés, es un hito clave en la trayectoria de 30 años del grupo para ser el broker de seguros europeo más destacado para cualquier cliente mediante la unión con empresas profundamente alineadas, de alta calidad y talento”, señalan desde la firma.

VLC, que presta servicios a pymes y particulares con grandes patrimonios, es propiedad de sus propios directivos y de la aseguradora holandesa De Goudse NV. Como parte de la transacción, el equipo directivo de VLC aportará parte de sus acciones a Howden en apoyo del modelo de capital único del Grupo, que sitúa la propiedad de los empleados en el centro de su cultura.

Según ha comentado David Howden, CEO de Howden, “esta adquisición es una de las más importantes que hemos realizado en Europa Continental. VLC es una empresa muy apreciada, conocida por el excelente servicio que presta a sus clientes. El hecho de que hayan decidido unirse a nosotros es una prueba de nuestra continua capacidad para atraer talento líder en todos nuestros mercados, nuestras culturas alineadas, el enfoque en el cliente y la calidad de nuestras ambiciones de crecimiento compartidas”.

A lo que ha añadido que, “junto con la recién anunciada adquisición de NORTH en Dinamarca, muestra claramente nuestro compromiso paciente y estratégico con la región; ahora somos un operador a escala en cada uno de los principales mercados de seguros de Europa, y seguimos cumpliendo nuestra ambición, declarada hace tiempo, de construir el corredor europeo preeminente para los clientes y el talento uniéndonos a las mejores empresas”.

A su vez, Salvador Marín, CEO de Howden Iberia y Howden Nordics, ha destacado también “el hito que supone cerrar dos operaciones tan importantes, la entrada en Dinamarca y esta estratégica compra de uno de los principales operadores de Holanda, en apenas unos días, lo que significa que vamos avanzando, paso a paso y de forma sólida y segura hacia nuestro propósito de crecer en el continente junto a empresas locales que comparten nuestra filosofía y nuestros valores, que cuentan con talento especializado y que sitúan en el centro de su actividad un servicio adaptado a las necesidades de cada cliente”.

Howden Netherlands estará dirigida por Lando te Molder como CEO una vez completada la adquisición. “Como parte de nuestro compromiso de consolidar nuestra posición de primer nivel en el mercado holandés e internacional del asesoramiento, la selección de un socio estratégico es de vital importancia. Estamos encantados de haber encontrado un socio a largo plazo que se alinea perfectamente con nuestros valores y ambiciones fundamentales. El compromiso de Howden de dar prioridad a su personal y a sus clientes encaja perfectamente con nuestros principios. Esta asociación abre vías para el desarrollo de productos y propuestas, la digitalización y los avances en datos y tecnología”, ha indicado Molder.

Según matizan, una vez completada la adquisición, se incorporarán al Grupo 500 empleados y se añadirán siete sucursales a las que ya tiene Howden en los Países Bajos. Esta compra se produce tras la reciente entrada de Howden en el mercado danés con la adquisición de NORTH Risk. También a principios de diciembre, Howden anunció la adquisición de Haakon AG, transformando así su oferta de reaseguro en Suiza. La conclusión de la compra de VLC está sujeta a la aprobación reglamentaria y a la consulta al comité de empresa.