Foto cedidaDavid Anglés, autor y conferencista especializado en marketing y comunicación financiera

El reconocido especialista en marketing y periodista venezolano David Anglés presenta su obra Vende como Pablo, un fascinante recorrido por la vida y predicación del Apóstol San Pablo, cuya visión contribuyó de manera decisiva a que el cristianismo se convirtiera en la religión más extendida de la Historia.

A través de un análisis profundo y accesible, Anglés narra el viaje espiritual y geográfico del Apóstol y conecta sus innovadoras tácticas de difusión con estrategias aplicables al marketing contemporáneo, ofreciendo valiosas lecciones para emprendedores, profesionales de las ventas, la mercadotecnia y la comunicación.

En Vende como Pablo, Anglés sigue los pasos del Apóstol, desde su conversión en el camino a Damasco hasta sus misiones por numerosas ciudades y regiones. Pablo, un visionario incansable, utilizó sus cartas para mantener comunidades unidas, adaptó su mensaje a audiencias diversas y enfrentó persecuciones con resiliencia, expandiendo el cristianismo hasta transformarlo en un movimiento global. El autor destaca cómo esta expansión, basada en la persuasión, la adaptabilidad y la construcción de redes, sentó las bases para una religión que cuenta con más de 2.000 millones de seguidores en la actualidad.

Lo que hace única esta obra es su puente entre la antigüedad y la era digital. “San Pablo no era sólo un predicador, era un estratega nato que entendía el poder de la comunicación persuasiva”, comenta David Anglés. “En un mundo saturado de impostura, su método de liderazgo demuestra el valor de la ejemplaridad y de lo auténtico”.

David Anglés, periodista, profesional del marketing y experto en comunicación, invita, a través de su obra, a reflexionar sobre las lecciones que la expansión y el desarrollo del movimiento cristiano pueden ofrecer al mundo de hoy. El libro, editado por Uno Editorial, está ya disponible en Amazon, en formatos impreso y digital.

El acto de presentación del libro se realizará el próximo 11 de noviembre, en la sede de la Universidad Pontificia Comillas, en Madrid, con la presencia de Javier Santamarta del Pozo, escritor, periodista, politólogo y divulgador histórico.

BME lanza Market Insights, un potente servicio de análisis de datos diseñado para ayudar a los participantes del mercado a comprender mejor y analizar sus operaciones a través de las infraestructuras operadas por BME.

Esta innovadora plataforma de Business Intelligence ofrece a los clientes una interfaz moderna basada en web que combina la potencia de la computación en la nube con visualizaciones de datos interactivas, lo que facilita más que nunca explorar y actuar sobre información clave.

Market Insights proporciona cuadros de mando interactivos actualizados diariamente con datos históricos desde enero de 2022, indicadores clave de rendimiento (KPIs), métricas de cuota de mercado y ránkings de actividad, análisis granular hasta productos específicos, tipos de transacción, cuentas o ISIN, y acceso seguro y flexible desde cualquier lugar, adaptado a las necesidades de cada cliente.

El servicio estará disponible a partir del 1 de diciembre para miembros del Mercado de Renta Variable, que pueden seguir la actividad de negociación, las tarifas de la plataforma y la cuota de mercado; miembros de BME Clearing, con acceso a datos de compensación, posiciones abiertas y métricas de garantías; y participantes de Iberclear, que pueden monitorizar la actividad de liquidación y custodia, las penalizaciones de la SDR y la eficiencia operativa.

Gracias a su diseño intuitivo y a sus informes dinámicos, Market Insights permite a las instituciones financieras trabajar con mayor eficiencia, identificar tendencias, reducir riesgos y tomar decisiones más rápidas basadas en datos.

Market Insights estará disponible de forma gratuita hasta abril de 2026. Las tarifas se basarán en el volumen de datos y en las infraestructuras conectadas.

Beka Credit refuerza su apuesta por la financiación sostenible con el lanzamiento de Alameda Energy Fund, un fondo de deuda de 200 millones de euros destinado a ofrecer soluciones de financiación alternativa para proyectos de energías renovables de pequeña y mediana escala en toda España, abriendo así un nuevo camino para esta clase de activo.

El fondo cuenta con un tramo senior concedido por Pollen Street Capital y con un tramo equity que cuenta con Beka Credit -Beka Credit forma parte de CIMD Intermoney– e inversores institucionales españoles como inversores ancla.

“Alameda se lanza en el momento adecuado del ciclo de las energías renovables para capturar rendimientos ajustados al riesgo asimétricos, proporcionando deuda senior dentro de la estructura de capital de los proyectos”, explica Miguel del Río, gestor del fondo Alameda.

Para Connor Marshall-Mckie, Principal en Pollen Street, “a través del lanzamiento de Alameda, Beka Credit está abordando una importante carencia de financiación para proyectos de energías renovables de pequeña y mediana escala en España. Nos complace apoyar este lanzamiento y reforzar nuestra relación con Beka mientras continúa expandiéndose en el sector de energías renovables».

La primera inversión de Alameda consiste en un préstamo de 30 millones de euros para financiar una planta fotovoltaica de 60 MW, contando además con una sólida cartera de proyectos para financiar de 350 MW.

El fondo se centra en financiar la construcción y puesta en marcha de proyectos renovables de pequeña y mediana escala en España con estatus Ready-to-Build (RTB). Su enfoque de inversión apoya proyectos 100% merchant (sin PPAs, subvenciones ni tarifas reguladas) y cubre todo el espectro renovable, abarcando solar fotovoltaica, eólica, autoconsumo industrial (C&I) y almacenamiento energético mediante baterías (BESS), entre otros.

“Estamos encantados de poder acelerar el desarrollo de un vertical de energía integrado, aprovechando la sólida franquicia de clientes de Beka Credit en el ámbito de las energías renovables”, señala José Corral, CEO de Beka Credit.

El sólido rendimiento del mercado bursátil estadounidense en los últimos años se debe, en gran medida, al auge de temáticas poderosas, como la computación en la nube o la inteligencia artificial. Así lo creen en First Trust, que explica que el resultado de esta situación es que los ganadores de la última década constituyen una gran parte de los índices de referencia del mercado en general.

Pero los expertos de First Trust admiten que, ahora, los inversores con visión de largo plazo empiezan a hacerse una pregunta clave: ¿qué temas y acciones impulsarán el crecimiento durante la próxima década, pero actualmente tienen una exposición mínima en los índices generales? “El tiempo lo dirá, pero creemos que los ETFs temáticos son herramientas útiles para los inversores que buscan exponerse a algunos de los líderes del mercado del mañana”, recoge un análisis de la firma.

En su opinión, el comportamiento humano a menudo “sabotea” el potencial de la inversión temática. Entre los errores más comunes, a juicio de la firma, se encuentran intentar predecir el comportamiento del mercado, malinterpretar el papel de los ETFs temáticos dentro de carteras más amplias, asumir riesgos excesivos -o insuficientes- y concentrarse demasiado en temas altamente correlacionados. Ante esta actitud de muchos inversores, y para maximizar las rentabilidades de las inversiones, ofrece cuatro consejos prácticos para evitar “costosos errores”.

1.- Aclarar la tesis de inversión y el horizonte temporal. Una tesis de inversión y un horizonte temporal bien definidos constituyen la base de una inversión temática exitosa, ya que orientan las decisiones y limitan los errores en la toma de decisiones. Los cambios en las fuerzas del mercado y los nuevos avances tecnológicos también pueden requerir reevaluaciones periódicas de los motores de crecimiento y las perspectivas de una determinada temática. Los inversores que buscan ganancias rápidas con temas a largo plazo pueden sentirse decepcionados si los resultados tardan en materializarse. Al establecer puntos de entrada y salida claros que se ajusten al calendario de un tema, los inversores pueden evitar trampas de comportamiento como la sincronización impulsiva del mercado o las salidas prematuras.

2.- Analizar los sesgos sectoriales y otras inclinaciones. Los ETFs temáticos pueden introducir en ocasiones sesgos sectoriales o regionales inesperados que pueden socavar la asignación global de activos de un inversor si no se evalúan cuidadosamente. Al analizar las participaciones subyacentes de los ETFs y tener en cuenta su impacto en las asignaciones de la cartera, se puede evitar una concentración excesiva o una asignación de activos desajustada.

3.- Equilibrar el riesgo y la rentabilidad. Los ETFs temáticos, diseñados para aprovechar oportunidades dinámicas y de alto crecimiento, suelen requerir una gestión cuidadosa del riesgo. Una estrategia para equilibrar los que son potencialmente más arriesgados dentro de una asignación de activos consiste en combinarlos con fondos de menor beta, que ofrecen un riesgo de mercado reducido y cierta protección frente a las caídas. Este enfoque equilibrado puede ayudar a los inversores a buscar el crecimiento, manteniendo al mismo tiempo un nivel de riesgo acorde con los objetivos de la cartera.

4.- Diversificar los rendimientos excedentes: Aunque las innovaciones en tecnología de la información, como la inteligencia artificial, la computación en la nube y la ciberseguridad, impulsan muchas tendencias de crecimiento secular, también existe el potencial de obtener rendimientos superiores a la media en otros ámbitos, como las infraestructuras hidráulicas y la biotecnología. Los factores generales del mercado, como la desaceleración económica o el aumento de los tipos de interés, pueden afectar a todos los ámbitos, pero hay factores específicos que influyen de manera diferente en cada uno de ellos. Por ejemplo, la IA y la robótica pueden prosperar gracias al aumento de la productividad; las infraestructuras hidráulicas, gracias al envejecimiento de las tuberías y al aumento de la demanda industrial de agua, y la biotecnología, como consecuencia de los avances científicos, las decisiones normativas y la actividad de fusiones y adquisiciones. Además, cada una de estas temáticas presenta diferentes correlaciones con los mercados en general. Al diversificar entre temas con factores impulsores no correlacionados, los inversores pueden mejorar potencialmente los rendimientos y evitar al mismo tiempo una concentración excesiva en un solo sector.

Foto cedidaAnthony Penel, gestor de renta variable europea, y Caroline Gauthier, codirectora de gestión de renta variable en Edmond de Rothschild Asset Management

En un contexto marcado por el declive del multilateralismo y la reconfiguración de las alianzas internacionales, Europa está llamada a reinventar sus palancas de poder y competitividad para garantizar su prosperidad a largo plazo. En este contexto, Edmond de Rothschild Asset Management ha anunciado el lanzamiento de EdR sicav Mission Europa, un fondo de renta variable europea diseñado para invertir en empresas que contribuyen al fortalecimiento estratégico de la Unión Europea en el escenario global. Según explican, el vehículo pretende aprovechar un impulso político y económico sin precedentes, orientando la inversión hacia estos desafíos y hacia los actores implicados en este objetivo.

Inspirado en las recomendaciones del informe Draghi (septiembre de 2024), el fondo se centra en cuatro áreas que refuerza Europa: seguridad, priorizando compañías europeas de defensa y actores clave en cadenas de suministro estratégicas; competitividad, enfocada en empresas beneficiadas por políticas destinadas a reforzar la excelencia industrial y reducir los costes energéticos; innovación, que incluye compañías que impulsan mejoras de productividad mediante investigación, desarrollo tecnológico o formación; y financiación, que engloba instituciones financieras favorecidas por la Unión de Ahorros e Inversiones, la Unión Bancaria y el acceso facilitado a los mercados de capitales.

Gestión europea basada en convicciones

Desde la gestora explican que el fondo, que incluye en torno a 50 valores, combina una diversificación sectorial y geográfica dentro de la Unión Europea. Dedica una parte significativa de su cartera al sector defensa (al menos el 30 % de los activos), así como a pequeñas y medianas capitalizaciones con alto potencial, reconocidas por sus sólidos fundamentales y crecimiento sostenido. Estas compañías desempeñan un papel relevante en el respaldo a la soberanía europea.

Esta estrategia está gestionada por Anthony Penel, gestor de renta variable europea, y Caroline Gauthier, codirectora de gestión de renta variable en Edmond de Rothschild Asset Management, con el apoyo de un equipo de seis gestores especializados. “Ante los desafíos urgentes de un nuevo orden mundial fragmentado, la Unión Europea debe reforzar su soberanía y acelerar su competitividad. EdRS Mission Europa es una estrategia diseñada para invertir en actores que encarnan esta ambición”, comenta Anthony Penel.

Por su parte, Caroline Gauthier añade: “Este nuevo fondo destaca a las empresas europeas con capacidad para generar crecimiento sostenible, contribuyendo al fortalecimiento y la independencia estratégica de la Unión Europea”. El fondo EdR SICAV Mission Europa está disponible para su comercialización en Francia, Alemania, Bélgica, Austria, Italia, Luxemburgo, España, Chipre, Grecia y Suiza.

Foto cedidaJurgen Vanhoenacker, CEO de Utmost Luxembourg.

Utmost Group, proveedor global de soluciones de seguros y ahorro, ha anunciado que ha finalizado con éxito su proyecto de integración de Lombard International. La operación, que se anunció en julio de 2024, llega a su culmen y tiene como primera consecuencia que Lombard International pasará a denominarse Utmost Luxembourg y estará dirigido por Jurgen Vanhoenacker, se ha integrado en la división internacional de seguros de vida de Utmost, Utmost Wealth Solutions.

“Este hito sigue a la finalización de la adquisición en diciembre de 2024 y refleja el compromiso de Utmost con la oferta de soluciones patrimoniales escalables y centradas en el cliente a nivel global”, apuntan desde la firma. Y explica que, a partir de ahora, las operaciones y la atención al cliente de Utmost Luxembourg estarán totalmente alineadas bajo la marca Utmost Wealth Solutions, presentando así una identidad de marca unificada en el mercado.

Según indica, el cambio de marca refuerza el compromiso continuo de Utmost con Luxemburgo como un centro estratégico para sus operaciones europeas, junto con su presencia en Irlanda, garantizando la continuidad regulatoria y la posibilidad de elección de jurisdicción para sus clientes.

La empresa combinada, Utmost Wealth Solutions, es un proveedor en el mercado de soluciones patrimoniales basadas en seguros, con 107.100 millones de libras esterlinas (124.900 millones de euros) en activos bajo administración y que atiende a alrededor de 200.000 clientes a 30 de junio de 2025. La prioridad de esta nueva firma será aprovechar las oportunidades en sus principales mercados internacionales e invertir en capacidades que aseguren la prestación de un servicio de atención al cliente excelente para todos sus clientes.

“Esta integración y cambio de marca marcan un momento decisivo para nuestro negocio de soluciones patrimoniales. Al incorporar la amplia experiencia y las sólidas relaciones con los clientes de Lombard al grupo Utmost, hemos mejorado significativamente nuestra escala, propuesta de valor y capacidad para atender a clientes en toda Europa. El cambio de marca es más que un simple cambio de nombre: es una señal de nuestra ambición por liderar el sector de soluciones patrimoniales basadas en seguros y ofrecer un producto líder en el mercado a nuestros clientes”, ha destacado Paul Thompson, CEO de Utmost Group.

Por su parte, Jurgen Vanhoenacker, CEO de Utmost Luxembourg, ha declarado: “La exitosa integración de Lombard International en Utmost ha fortalecido nuestra capacidad para ofrecer el servicio de mayor calidad a nuestros clientes y apoyar sus planes financieros a largo plazo. Ahora somos el líder del mercado en este sector, y continuaremos aprovechando nuestra huella geográfica ampliada, nuestra oferta personalizada y nuestro conocimiento de los mercados locales para capitalizar las importantes oportunidades que identificamos en nuestros mercados internacionales”.

Foto cedida. Hirzel Jill, especialista de producto en BNY Investments

En la recta final del año, las previsiones macro siguen rodeadas de incertidumbre. Pero, al mismo tiempo, las economías han sido mucho más resilientes de lo que se esperaba. Jill Hirzel, investment specialist de Insight Investment, la boutique de renta fija que forma parte de BNY Investments, explica que el escenario central con el que están trabajando prevé que EE.UU. “quizá se dirija hacia una desaceleración cíclica” una vez que empiece a ser visible el impacto de los aranceles. “No hemos visto una gran evidencia todavía, salvo en el mercado laboral. Están empezando a aparecer algunas grietas, pero en conjunto nos mantenemos en la tesis del soft landing”, resume.

Esta tesis tiene en cuenta que la inflación en EE.UU. se ha mantenido más resistente de lo esperado, y que podría repuntar como efecto de la aplicación de los aranceles: “En ausencia de los aranceles, la Fed ya estaría recortando tipos”, asevera. La previsión de Insight es que la Fed recorte los tipos en 100 puntos básicos, hasta el nivel del 3 %-3,25 %.

Hirzel insiste en que los niveles arancelarios actuales “no se veían desde hace cien años” y, particularmente, que las empresas no han acusado por completo su impacto, ya sea traspasando el incremento de los precios al consumidor final o sacrificando márgenes para absorberlos. Dicho esto, Hirzel también matiza que, desde el ángulo crediticio, las empresas “están entrando en este entorno en una posición de fuerza”, al presentar muchas de ellas balances robustos y bajas necesidades de liquidez.

La visión de la firma es más positiva con Europa, en parte por la relajación monetaria que ha impulsado el BCE a lo largo de este año – su escenario central es que la inflación ya está estabilizada y el BCE ha completado su ciclo de bajadas de tipos – y en parte por el viraje de Alemania hacia un mayor gasto fiscal: “Ha pasado a un segundo plano por todo lo que está sucediendo en la actualidad, pero empezarán a asignar dinero a diferentes proyectos en el cuarto trimestre, así que esperamos que los datos empiecen a recoger el impacto”, indica Hirzel.

Tres razones para invertir en crédito europeo

Aunque la product specialist admite que “los diferenciales de crédito están ajustados”, defiende que el crédito sigue ofreciendo un gran atractivo para los inversores por una serie de razones, empezando por que “los fundamentales corporativos son muy fuertes”.

La segunda tiene que ver con los factores técnicos: “Todavía hay mucha demanda, porque se ha quedado un montón de dinero en fondos monetarios y efectivo. Como los tipos de interés están bajando, los inversores quieren poner su dinero en activos de mayor duración, y el crédito es el beneficiario”. Hirzel se fija especialmente en los flujos, que muestran una rotación de activos estadounidenses a europeos y atribuye en parte a los inversores asiáticos, como efecto de “una tendencia hacia la desdolarización en busca de diversificación”.

La tercera razón – y esto aplica especialmente al high yield – es que la tasa de impago está en niveles muy bajos, además de que “muchos de los nombres con más problemas se están yendo al mercado de crédito privado”.

En opinión de la experta, hoy los inversores no están abordando la inversión en deuda corporativa desde el punto de vista del spread, sino que “tienen en cuenta la rentabilidad total, que todavía es atractiva”.

El momento dulce del high yield

Hirzel estuvo el pasado mes de septiembre en la oficina madrileña de BNY Investments para presentar dos estrategias de renta fija que están proponiendo desde la firma a sus clientes para posicionar sus carteras en los próximos meses. La primera de ellas es un fondo de high yield global de corta duración, el BNY Mellon Global Short Dated High Yield Bond Fund. Se trata de una estrategia de corte defensivo y con sesgo de calidad (cerca del 50% de la cartera está en emisiones BB), con un track record de nueve años.

La especialista de producto destaca el buen momento actual para esta clase de activo: el universo se ha reducido, la calidad media es superior y las tasas de impago están en mínimos históricos. “La calidad del universo high yield ha mejorado mucho con el paso del tiempo, por lo que pensamos que los spreads actuales no son comparables con los de hace diez años, el porcentaje de bonos CCC es mucho más bajo», argumenta Hirzel. La experta también menciona la dificultad de comparar el momento actual con el de hace cinco años, cuando el mercado sufrió una fuerte distorsión por la irrupción de la pandemia.

En este caldo de cultivo, el equipo de analistas de crédito de Insight está analizando con lupa dónde pueden estar las oportunidades: “A la hora de abordar una compañía high yield, nos basamos en nuestra habilidad para predecir sus flujos de caja a dos o tres años vista, porque podemos hacerlo con mucha más precisión que a cinco o seis años, y también es más predecible el entorno operativo”. De esta manera, el análisis bottom up genera el 80% o más de toda la rentabilidad agregada por el fondo, que mostró muy buen comportamiento en fases bajistas del mercado como la vista en 2022.

Respecto al posicionamiento actual, la experta explica que “no solo ha mejorado todo el universo de high yield, es que la sección del mercado en la que nos enfocamos se ha vuelto incluso más defensiva”. Así, como resultado del proceso de análisis, hoy el fondo tiene un posicionamiento más orientado a Europa que a EE.UU., que supone tan solo un 20% de la cartera frente a la ponderación del 60 % en el índice global. Por sectores, sobreponderan aquellos con flujos de caja más predecibles, como industriales, pero también tienen algunas compañías de petróleo y gas.

Finalmente, en lo que se refiere a la duración, Hirzel explica que en el entorno actual el inversor no se ve convenientemente compensado por asumir mayor riesgo de duración, de ahí el enfoque de corta duración. Así, la duración efectiva se sitúa en torno a los 3,5 años para este fondo. Actualmente, la estrategia está generando una rentabilidad cubierta a euros superior al 5%, y cercana al 7% en dólares (datos a 30 de septiembre de 2025).

Crédito europeo con un enfoque sostenible

La segunda estrategia que está proponiendo BNY Investments a sus clientes es el Responsible Horizons Euro Corporate Bond Fund, uno de los fondos estandarte de la firma. Se trata de un fondo de crédito europeo gestionado con criterios ESG que cuenta con un historial demostrado de generar de forma consistente un alfa de 75 puntos básicos sobre el índice durante periodos consecutivos de tres años, tomando como referencia el índice de deuda euro corporativa de Bloomberg.

La filosofía de este fondo es diferente, porque combina análisis top down y bottom up. En la parte top down tienen en cuenta las valoraciones para construir asignaciones tácticas y de valor relativo, y también se controlan aspectos como cuánto riesgo de crédito se está tomando respecto al benchmark. “Actualmente estamos ligeramente sobreponderados, pero no mucho porque todavía hay riesgos en el horizonte”, puntualiza Hirzel. La estrategia puede invertir en deuda IG, pero con flexibilidad para añadir un poco de high yield, y también puede emplear derivados para coberturas.

El análisis bottom up se aplica para construir la asignación por sectores. Así, actualmente los gestores ven valor en deuda de bancos a lo largo de toda su estructura de capital. También ven oportunidades en activos inmobiliarios, pero centrándose en subsectores como logística. Finalmente, cuentan con posiciones en utilities y una pequeña sobreponderación en fabricantes de automóviles, por considerar que los diferenciales estaban demasiado amplios. “En general, en este entorno, lo importante es la solidez del balance, la liquidez, tener en cuenta el riesgo de eventos y el riesgo de gobernanza, que también es siempre un factor importante”, concluye la experta.

Boerse Stuttgart Group está construyendo la infraestructura del mercado de capitales digital del futuro con Seturion, una plataforma paneuropea basada en tecnología blockchain que permite la liquidación rápida y eficiente de activos tokenizados, tanto a nivel nacional como transfronterizo.

Seturion está abierta a todos los participantes del mercado en Europa: bancos, brókeres, bolsas -tanto tradicionales como digitales- y plataformas de tokenización pueden conectarse fácilmente gracias a su arquitectura abierta y su diseño modular. Seturion es la primera solución de sector a nivel europeo que elimina las actuales barreras entre países y supera la fragmentación en los sistemas de liquidación, uno de los grandes obstáculos para lograr un mercado de capitales europeo verdaderamente unificado.

Con esta plataforma, la liquidación de transacciones en cualquier tipo de activo será mucho más rápida y económica. Admite activos tokenizados en blockchains públicas y privadas, y permite la liquidación tanto en dinero del banco central como con efectivoon-chain.

La solución de liquidación de Seturion ya está operativa en BX Digital, la plataforma suiza regulada por FINMA para la negociación de activos en tecnología DLT. Además, en 2024 fue probada con éxito como parte de los ensayos de blockchain liderados por el Banco Central Europeo (BCE), con la participación de grandes entidades bancarias europeas.

Cualquier plataforma de negociación en Europa puede conectarse fácilmente con Seturion. Gracias a esta conexión, podrán ofrecer servicios de negociación de activos tokenizados sin necesidad de contar con una licencia DLT propia. Bancos y brókeres podrán seguir utilizando sus conexiones actuales de negociación. Las plataformas de negociación – tanto tradicionales como digitales – de Boerse Stuttgart Group serán las primeras en incorporarse como clientes cero, y más socios seguirán próximamente.

Matthias Voelkel, CEO de Boerse Stuttgart Group, declaró que «Seturion es la primera plataforma digital paneuropea de liquidación para activos tokenizados. Con una arquitectura verdaderamente abierta, queremos superar los actuales silos nacionales de infraestructuras de liquidación y hacer realidad un mercado de capitales europeo unificado. Hemos diseñado Seturion como una solución de sector: está abierta a todos los participantes del mercado y esperamos construir y escalar Seturion junto a ellos”.

Pendiente de aprobación por parte del regulador, el equipo directivo de Seturion estará liderado por Lidia Kurt (CEO), acompañada de Sven Wilke (CEO Adjunto y CGO), Dirk Kruwinnus (CPO) y Samuel Bisig (CTO), todos con amplia experiencia en activos digitales. Lucas Bruggeman, como Chief Digital Assets Officer de Boerse Stuttgart Group, será el presidente del consejo de administración de Seturion, cargos también pendientes de aprobación. Boerse Stuttgart Group ya ha presentado una solicitud de licencia ante el regulador alemán BaFin, dentro del régimen piloto DLT.

Por su parte, Lidia Kurt afirmó que con esta plataforma, «los participantes del mercado en toda Europa pueden acceder a nuevas oportunidades de negocio en torno a los activos tokenizados. Nuestros socios podrán reducir los costes de liquidación hasta en un 90 %. Tras años construyendo esta infraestructura única, ha llegado el momento de escalarla a nivel europeo”.

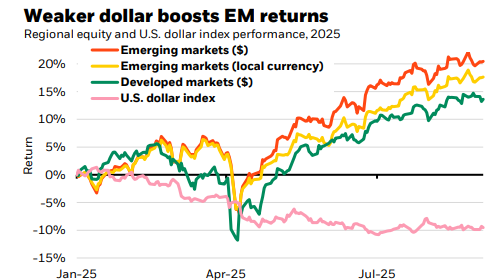

Los mercados emergentes han tenido un desempeño sólido este año, apoyados por factores macroeconómicos, estructurales y geopolíticos, aunque las gestoras reconocen que sigue siendo necesaria una selección cuidadosa de países y sectores. ¿Por qué los inversores deberían asignar fondos a los mercados emergentes, sobre todo teniendo en cuenta los mayores riesgos que conlleva invertir en ellos?

En opinión de Tom Wilson, director de renta variable de mercados emergentes de Schroders, invertir en acciones de mercados emergentes proporciona acceso a oportunidades en países que representan más del 40% del PIB nominal mundial. «Esto es difícil de ignorar. Además, los mercados emergentes ofrecen ventajas de diversificación dentro de una cartera global», afirma.

En general, considera que el aumento de la tensión geopolítica entre Estados Unidos y China, junto con el auge del proteccionismo, está generando más volatilidad y riesgo en los mercados emergentes que el observado entre 2001 y 2020. «Sin embargo, las valoraciones siguen siendo razonables, existen motores de crecimiento en todo el universo de los mercados emergentes que presentan un interesante conjunto de oportunidades y la depreciación del dólar estadounidense, si persiste, será un importante factor favorable para la renta variable de los mercados emergentes», añade.

En este sentido, según BlackRock, hay varios motores a favor de su comportamiento a destacar: «El primero es la debilidad del dólar estadounidense, que ofrece un respiro a muchas economías. El segundo, un panorama macroeconómico relativamente estable, acompañado de recortes en los tipos de interés y de un crecimiento sólido en determinadas regiones. El tercero, las grandes tendencias globales, desde la adopción acelerada de la inteligencia artificial, hasta la creciente fragmentación geopolítica», indican en su último informe. Con este telón de fondo, la renta variable emergente se mantiene en equilibrio, mientras que la deuda en divisa local aparece como una alternativa más interesante frente a la emitida en divisas fuertes.

Renta variable: mercados clave para diversificación

Algunas firmas de inversión, como es el caso de Julius Baer, reconocen que relación riesgo-rentabilidad en renta variable ha mejorado significativamente en los últimos meses, lo que les ha llevado a sobreponderar las acciones emergentes en sus estrategias. «Tras una década de rendimiento inferior al de los mercados desarrollados, el ciclo está cambiando a favor de los mercados emergentes, con una mejora de las tendencias políticas y monetarias (flexibilización de la Fed, debilitamiento del dólar estadounidense), una reaceleración del impulso de los beneficios y una disminución de los riesgos arancelarios. En cuanto al momento, reconocemos la fuerte racha de los mercados emergentes hasta ahora, pero los inversores globales siguen estando muy por debajo de su posicionamiento histórico y la confianza está mejorando gradualmente, sin llegar a la euforia», explica Nenad Dinic, estratega de Renta Variable de Julius Baer.

En este sentido, matizan que la renta variable de los mercados emergentes continúa mostrando oportunidades selectivas. En cuanto a esto se refiere Yves Bonzon, de Julius Baer, quien destaca como mercados clave a China e India. En este sentido explica que «en China, las acciones se perciben como una reserva a largo plazo, respaldadas por la estabilización económica y la innovación en inteligencia artificial. Y, en India, el crecimiento secular y el fuerte consumo interno refuerza su atractivo».

Según James Cook, de Federated Hermes, el rendimiento del MSCI Emerging Markets en 2025 ha superado tanto a los mercados desarrollados como al S&P 500, respaldado por valoraciones históricamente bajas y expectativas de beneficios sólidos, así como por la resiliencia de los países emergentes ante las barreras comerciales y su adaptabilidad a nuevas condiciones globales. A nivel de estilos, persiste la divergencia global. En Estados Unidos, el crecimiento lidera, mientras que en Europa el valor se sitúa a la cabeza. La renta variable de calidad todavía está por debajo de los índices generales, pero se espera que recupere liderazgo a medida que se supere el impulso actual. Esta dinámica refuerza la importancia de una selección cuidadosa de mercados y sectores para maximizar oportunidades en el universo emergente.

Por último, el director de renta variable de mercados emergentes de Schroders recuerda que una decisión clave con respecto a la gestión de cualquier asignación a los mercados emergentes es la perspectiva sobre el dólar estadounidense. «La apreciación del dólar ha sido un lastre persistente para los mercados emergentes durante más de una década, hasta principios de 2025, al tiempo que ha respaldado el crecimiento, los flujos de inversión y las valoraciones en Estados Unidos. El impulso de las divisas puede persistir durante períodos prolongados y mucho más allá de lo que podría considerarse su valor razonable, especialmente en el caso del dólar, debido a la tesis del excepcionalismo estadounidense», concluye Wilson.

Deuda local emergente

La deuda en moneda local de los mercados emergentes se ha consolidado como una de las clases de activos más rentables en 2025 y podría cerrar el año con su mejor desempeño desde 2009. Como señala el informe de Generali AM, de Guillaume Tresca, este buen comportamiento se explica por un entorno macroeconómico favorable: tipos reales en máximos históricos, desinflación sostenida, debilitamiento del dólar y mayor flexibilidad en los bancos centrales emergentes.

El informe destaca que las valoraciones siguen siendo atractivas, especialmente en Latinoamérica y Europa Central y Oriental, mientras que las divisas locales se han consolidado durante el año, ofreciendo oportunidades para posiciones largas. Además, las preocupaciones fiscales son menores que en los mercados desarrollados, y se esperan ajustes positivos en los saldos primarios en los próximos años. Según los expertos, estos factores combinados refuerzan la perspectiva positiva para la deuda local de los mercados emergentes de cara al cierre de año.

Los mercados emergentes presentan un panorama atractivo tanto en renta variable como en deuda. La combinación de fundamentos macroeconómicos sólidos, innovación tecnológica y dinámica geopolítica ofrece oportunidades diferenciadas que requieren un enfoque selectivo. Para los inversores, la clave está en identificar regiones, sectores y activos específicos capaces de beneficiarse de estas tendencias, mientras se mantiene una gestión prudente del riesgo en un entorno global aún volátil.

Foto cedidaHenrik Stille, gestor de renta fija de Nordea Asset Management.

Una de las tendencias que hemos visto en 2025 ha sido que la renta fija ha recuperado su papel y función en las carteras. Según reconoce Henrik Stille, gestor de Nordea AM, en este regreso, los inversores ya no se conforman con crédito de alta calidad y deuda gubernamental, sino que demandan una nueva forma de enfocar sus posiciones en renta fija.

En este contexto, Stille sostiene que hay un activo ganador: los covered bonds o bonos garantizados. Según explica, este instrumento aporta una doble garantía al inversor, ya que, por un lado, está el propio emisor -en este caso principalmente son entidades financieras-, y, por otro, cuenta con una cesta de activos de cobertura. “Son considerados un activo de bajo riesgo, que tienen una valoración AAA, generalmente descorrelacionado con los activos de riesgo y que están exentos de quitas en caso de que el emisor quiebre”, señala entre sus beneficios.

Innovación financiera europea

La realidad es que esta clase de activo es relativamente nueva, aunque ya comienza a estar extendida entre la cultura financiera de los inversores. “Antes de 2007 tan solo existían en cinco o seis países en todo el mundo, en especial concentrados en Europa occidental; y tampoco era una clase de activo muy mirada porque comprendía un universo muy limitado. Tras la crisis de 2007-2008, los cambios regulatorios introducidos en Europa para las entidades financieras, respecto al mínimo de activos líquidos y al respaldado de sus depósitos, dio pie a que más bancos en todo el mundo comenzaran a emitir estos bonos garantizados”, explica.

En su opinión, aquello fue el punto de partida para esta clase de activo, que hoy ya es global. “Actualmente, estamos ante un mercado de 3,5 trillones de euros y, en términos de liquidez, es la segunda clase de activo más líquido después de los bonos garantizados de gobiernos. Por ejemplo, el mercado de covered bonds canadiense es hoy el séptimo más grande del mundo, y eso que esta clase de activo no existía allí antes de 2007. Y lo que es más relevante, como ocurre con el caso de Canadá, todos los países están ofreciendo bonos garantizados en euros. Por lo tanto, estamos ante una clase de activo global en euros. Es uno de los pocos ejemplos de innovación financiera que Europa ha sido capaz de exportar al resto del mundo. Así que creo que deberíamos estar bastante orgullosos de esto en Europa”, defiende.

Los covered bonds en cartera

Para Stille, que es experto en esta clase de activos, el crecimiento de los bonos garantizados ha ido de la mano de su penetración en las carteras. Reconoce que los inversores, cuando diseñan sus posiciones en renta fija, lo han hecho históricamente centrándose en dos pilares, en deuda de emisores privados y de emisores públicos. “Sin embargo, cada vez más inversores conocen esta clase de activo y a la hora de preparar su asignación en renta fija, ya cuentan con un tercer pilar: los bonos garantizados”, añade.

Lo que ha hecho que los bonos garantizados pasen de ser un activo desconocido a la nueva rock star imprescindible en la construcción de carteras y estrategias de renta fija han sido sus cualidades. “En primer lugar, estamos ante una clase de activo que solo puede ser emitido en función del colateral que tienes, por lo tanto, son claramente líquidos, con menor riesgo que otros activos de renta fija y con alta calificación, siempre AAA”, señala.

Stille destaca que el propio BCE ha demostrado que los fondos garantizados son una clase de activo crucial en su política monetaria: “A lo largo de los últimos años, el BCE, por ejemplo, ha implementado en varias ocasiones programas de compra directa de covered bonds. Cuando comenzó con su programa QE, empezó a comprarlos dándoles prioridad frente a otros activos de crédito o a la deuda pública. Siempre han sido un activo crucial de su política monetaria por dos motivos: los ve un tipo de activo seguro y, lo que es más importante, para la ECB, son políticamente neutrales”.

Oportunidades de inversión

A la hora de hablar sobre dónde están las principales oportunidades de inversión, el gestor de Nordea AM apunta claramente hacia Europa. Según Stille, hay cuatro grandes regiones que les gustan: el sur de Europa, el este de Europa, el sudeste de Asia (Australia) y Francia.

“El sur de Europa es principalmente España, Italia y Portugal. Estos países nos gustan porque sus bancas son cuidadosas a la hora de ofrecer crédito, tienen balances sólidos y gran afluencia de depósitos. Son entidades equilibradas. Y también nos gustan porque son países donde las economías parecen estarlo haciendo mejor. En el caso del este de Europa, lo digo pensando, principalmente, en Eslovaquia y Polonia, que comparten ciertas semejanzas con la situación descrita en el sur de Europa”, apunta sobre las oportunidades en el Viejo Continente.

Respecto al sudeste asiático, explica que principalmente habla de Australia, aunque también ve oportunidades en Nueva Zelanda, Singapur y Japón. “Esta región nos gusta porque los bonos corresponden a bancos muy fuertes, mucho más fuertes que los de la región europea. Tienen mejores ratios, menores riesgos, aunque su yield es algo más bajo”, matiza.

Por último, para Stille, Francia merece un apartado propio: “Nos gustan y creo que no deberían ser penalizados tanto por el problema de soberanía que atraviesa el país. Incluso si el rating soberano es rebajado a simple A, como es muy probable que ocurra el próximo año, los bonos franceses permanecerán en el triple A. Así que, y con los bonos franceses en el triple A, en los niveles actuales, creemos que son muy atractivos contra muchos otros países con bonos franceses. Los bancos franceses son estables, fuertes, y podemos comprarlos con una diferencia de 15-20 puntos contra los bancos belgas, por ejemplo”.