Foto cedidaPaolo Gazzola, responsable de Insurance Advisory para EMEA (ex Alamania y Austria) de DWS.

DWS ha anunciado el nombramiento de Paolo Gazzola como responsable de Insurance Advisory para EMEA (ex. Alemania y Austria). Según indican desde la gestora, Gazzola, que estará ubicado en Milán, es experto en soluciones de seguros y pensiones y aportará a DWS más de una década de profunda experiencia en el mercado de seguros y renta fija de EMEA.

Desde su nuevo puesto, dirigirá el negocio de asesoramiento y soluciones de seguros de DWS en la región, trabajando estrechamente con clientes actuales y potenciales, con la plataforma de inversión de DWS y con sus equipos de soluciones estructuradas e inversiones orientadas al pasivo (LDI por sus siglas en inglés). En concreto, Gazzola reportará a Alexia Giugni, Head de Client Coverage para EMEA (ex. Alemania y Austria).

“Incorporar a un profesional con experiencia como Paolo refleja el compromiso continuo de DWS para hacer crecer nuestra oferta especializada en seguros en EMEA y satisfacer las necesidades de inversión únicas de esta industria. La trayectoria de Paolo en el sector asegurador, que abarca más de 12 años, le posiciona bien para liderar DWS en este espacio”, ha señalado Alexia Giugni, Head de Client Coverage para EMEA de DWS.

Recientemente, Gazzola fue director ejecutivo y especialista de inversiones en JP Morgan Asset Management, donde colaboró con clientes de seguros y fondos de pensiones de EMEA para promover oportunidades estratégicas en renta fija. Anteriormente, ocupó puestos similares en BlackRock y PIMCO, donde trabajó como estratega de productos y vendedor, respectivamente. También fue analista de crédito en Fitch Ratings durante cinco años y desempeñó funciones en UBS Investment Bank y Actinvest.

Por su parte, Paolo Gazzola, responsable de Insurance Advisory para EMEA de DWS, ha declarado: “DWS tiene un compromiso de larga duración con la gestión de activos de seguros y me complace unirme a la firma para liderar el crecimiento del negocio de asesoramiento en seguros, aportando innovación y valor para satisfacer las necesidades únicas de nuestros clientes de seguros”.

DWS gestiona activos por cuenta de aseguradoras desde 1929. Es la quinta gestora mundial de seguros de terceros, con más de 160.000 millones de euros de activos gestionados en seguros de cuentas generales y 200 clientes en tres continentes.

Tikehau Capital amplía su gama de productos con el lanzamiento de Tikehau 2029, un nuevo fondo con vencimiento en 2029, como parte de su estrategia en mercados cotizados. Según indican, se trata del sexto vehículo de este tipo que lanza la firma desde 2011.

El fondo tiene un enfoque de buy&hold e invierte únicamente en bonos emitidos por emisores inicialmente clasificados como investment grade. En este sentido, el fondo se enfoca principalmente en bonos con vencimiento en 2029. Para la fecha de vencimiento del fondo, los bonos en cartera tendrán un vencimiento residual de hasta 6 meses como máximo. Según indican desde la gestora, el vehículo permanecerá abierto a suscripciones y reembolsos durante toda la vida útil del fondo.

Ante el reciente aumento histórico de las tasas de interés en los últimos 18 meses, la gestora considera que los rendimientos de los bonos se han vuelto atractivos, especialmente los calificados como investment grade. Según su visión, estos emisores siguen mostrando fundamentales sólidos en un entorno de desaceleración económica y costes de financiación más elevados.

Al mismo tiempo, considera que parece que los bancos centrales están cerca de un punto de inflexión en sus políticas de aumento de tipos de interés, aunque siguen atentos a la evolución de la inflación y del mercado laboral. “Los tipos han aumentado considerablemente en los últimos meses, alcanzando su nivel más alto desde 2007 en Estados Unidos y desde 2011 en Europa. Aunque este aumento de los tipos quizás no haya terminado, la posibilidad de posicionarse en los niveles actuales parece oportuna”, explican desde la gestora.

“En respuesta a este contexto, desde Tikehau Capital aprovechamos nuestra experiencia histórica en la gestión de fondos a vencimiento para ofrecer a los inversores una estrategia centrada en bonos investment grade y vencimientos más largos para reintroducir gradualmente duración en las carteras, al mismo tiempo que financiamos emisores considerados de alta calidad», afirma Laurent Calvet, director de gestión de Bonos y gestor del fondo Tikehau 2029.

El fondo también busca tener exposición al sector financiero, tanto en las vertientes senior como subordinada (limitada al 30% como máximo para esta última). Según señalan desde Tikehau IM y teniendo en cuenta su experiencia, este sector sigue ofreciendo un atractivo perfil riesgo/retorno considerando la calidad de los resultados observados durante varios trimestres y el punto de entrada actual en el mercado. Además, Tikehau 2029 puede invertir hasta el 25% de sus activos netos en valores de deuda que entren dentro de la categoría de alto rendimiento conocida como high yield, con características especulativas, emitidos únicamente por emisores inicialmente clasificados como investment grade.

Según indican desde la gestora, el fondo está disponible actualmente en Francia, España, Países Bajos, Luxemburgo y Bélgica (para inversores retail y profesionales), en Italia sólo para inversores profesionales, y tienen previsto que más adelante esté disponible en Alemania y Suiza.

IFC, miembro del Grupo Banco Mundial, y T. Rowe Price han anunciado su intención de crear una estrategia pionera de bonos azules a nivel mundial con el fin de aumentar el acceso a financiamiento para proyectos azules en mercados emergentes y contribuir a mejorar los estándares de mercado para el incipiente mercado de bonos azules.

Según han explicado, se espera que la propuesta Estrategia de Bonos para la Economía Azul en Mercados Emergentes de T. Rowe Price (T. Rowe Price Blue) movilice capital internacional de inversores elegibles para respaldar inversiones etiquetadas como azules en mercados emergentes de todo el mundo a través de bonos azules emitidos por instituciones financieras y empresas del sector real.

“El capital de los inversores destinado a bonos azules a través de T. Rowe Price Blue hará una contribución vital para promover una economía azul. Esta estrategia única, cuenta con un vehículo dedicado a la inversión azul, también será fundamental para fomentar mercados de capital sostenibles en mercados emergentes y economías en desarrollo”, ha explicado Makhtar Diop, director general de IFC.

La gestora considera que las inversiones azules buscan proporcionar rendimientos competitivos al tiempo que respaldan la salud, productividad y resiliencia de los océanos y recursos hídricos del mundo, fundamentales para el desarrollo global sostenible, especialmente frente al cambio climático, la sobrepesca y la contaminación. Sostiene que el momentum está creciendo para las finanzas azules, con interés tanto de inversionistas como de emisores en bonos y préstamos azules que financian proyectos amigables con el océano y protegen los recursos de agua limpia.

“Estamos orgullosos de asociarnos con IFC para impulsar la economía azul. Nos complace que nuestra experiencia en inversiones en mercados emergentes pueda aprovecharse de una manera significativa, innovadora e importante, brindando oportunidades para rendimientos de inversión positivos al tiempo que respalda mercados de capital sostenibles y preserva valiosos recursos hídricos para las generaciones futuras”, ha afirmado Rob Sharps, CEO y presidente de T. Rowe Price.

Por otro lado, explican que la propuesta Estrategia de Bonos para la Economía Azul en Mercados Emergentes de T. Rowe Price se basará en la experiencia de IFC en el mercado de bonos azules. Desde 2020, IFC ha invertido y movilizado más de 1.4000 millones de dólares a través de 12 bonos y préstamos azules emitidos por instituciones financieras del sector privado y empresas del sector real en mercados emergentes y economías en desarrollo.

Por último, para fortalecer la oferta de bonos azules emitidos por prestatarios del sector real, las actividades de inversión de T. Rowe Price en la Estrategia de Bonos para la Economía Azul en Mercados Emergentes se complementarán con una Facilidad de Asistencia Técnica, o TAF, gestionada por IFC, diseñada para aumentar la calidad y cantidad de emisiones de bonos azules en mercados emergentes.

“Al asociarse en esta estrategia innovadora, T. Rowe Price e IFC están enviando un mensaje claro al mercado sobre la importancia de movilizar el capital necesario para lograr avances significativos hacia el logro de los Objetivos de Desarrollo Sostenible. Específicamente, los ODS de la ONU 6: asegurar la disponibilidad y la gestión sostenible del agua y el saneamiento» y 14 «conservar y utilizar de manera sostenible los océanos, mares y recursos marinos”, añaden.

Para asegurar que los recursos movilizados logren los objetivos de impacto deseados, IFC y T. Rowe Price han desarrollado conjuntamente Directrices de Inversión de Impacto Azul que se implementarán específicamente para esta estrategia. Estas directrices están alineadas con las Directrices de Finanzas Azules de IFC, publicadas en enero de 2022, para orientar las inversiones de IFC en apoyo de una Economía Azul Sostenible.

Más de la mitad de los inversores españoles (52%) considera que los factores ESG mejorarían el retorno de sus inversiones, según se desprende del ESG Survey 2023, la encuesta anual sobre factores medioambientales, sociales y de gobernanza elaborada por el Chief Investment Office (CIO) de Deutsche Bank AG.

En esta línea, el 71% de los inversores privados e institucionales españoles que han participado en el estudio, mostraron que las cuestiones ESG son un factor primario para elegir un proveedor de servicios financieros. Y admiten no estar lo suficientemente informados al respecto. Un 74% y un 43% están ‘completamente de acuerdo’ y ‘de acuerdo’ respectivamente en la necesidad de información sobre cómo las compañías se están adaptando a un modelo de negocio sostenible.

La visión europea

Según la encuesta, los inversores, especialmente en Europa, siguen comprometidos con la consecución de objetivos ESG y están preocupados por la transición económica, según las principales conclusiones de este estudio. De hecho, creen que el cambio climático sigue siendo el principal problema medioambiental a la hora de tomar decisiones de inversión, aunque el porcentaje (44%) ha descendido desde el año pasado (78%).

Según Markus Müller, director de inversiones ESG y director del CIO de Deutsche Bank, «los inversores están centrados en la transición económica hacia una economía con bajas emisiones de carbono. Y, a pesar de la reacción en contra de la ESG en algunos debates públicos, esta encuesta muestra un fuerte compromiso con el tema, especialmente entre los inversores europeos. Las empresas que puedan cumplir su plan de transición y mostrar sus credenciales se beneficiarán del apoyo de los inversores».

Los resultados revelaron igualmente que los inversores están a favor de la regulación para proteger el medio ambiente. Pero cuando se trata de planes de transición de las empresas, prefieren ver soluciones impulsadas por el mercado, como mejores procesos de producción, mejoras tecnológicas y educación de los consumidores, frente a iniciativas políticas.

Necesidad de información

«Así, aunque los inversores comprenden el riesgo climático y están preocupados por la necesidad de una transición económica, sólo una pequeña proporción se considera bien informada. Incluso con el aumento significativo de la inversión ESG en los últimos tres años, especialmente durante el covid-19, todavía sólo el 15% de los inversores asegura tener un buen conocimiento ESG, mientras que sólo el 3% se identificaron como expertos en ESG».

«Existe una brecha entre lo que los inversores saben que hay que hacer para esta transición económica y cómo la inversión ESG puede ayudar en esta transición. Es evidente que los inversores necesitan mucha más educación», explican.

Por temáticas, según los datos de Deutsche Bank, la transición energética es la opción de inversión preferida (18%), en comparación con la inversión en inteligencia artificial, manufacturing y economía circular. Además, si bien los inversores esperan que el cambio medioambiental afecte a las distintas clases de activos y consideran que la naturaleza es un factor clave en las decisiones de inversión individuales, parece estar disminuyendo la esperanza en la capacidad de la ESG para gestionar el riesgo de las carteras. Por debajo de la encuesta del año pasado, el 37% de los encuestados está ‘muy’ o ‘ligeramente’ de acuerdo en que los factores ESG pueden ayudar a gestionar el riesgo de las carteras.

Mayor sensibilidad entre las mujeres

La encuesta también detectó una diferencia de sensibilidad entre hombres y mujeres. Más mujeres (27%) evitarían una inversión si los factores relacionados con la sostenibilidad no cumplen sus expectativas, en comparación con los hombres (19%). Asimismo, más mujeres (54%) demandan más información sobre los planes de transición de las empresas, en comparación con los hombres (40%). Por su parte, el 70% de las mujeres cree que es necesaria una mayor regulación internacional para proteger los océanos y la biodiversidad, frente al 58% de los hombres.

2023 ha sido un año difícil para los inversores. Desde el aumento de la inflación y los elevados tipos de interés hasta las tensiones geopolíticas en todo el mundo, ha habido mucho con lo que lidiar. Por ello, de cara a 2024, ¿dónde deberían buscar los inversores una rentabilidad positiva? La respuesta de abrdn es clara: crédito y pequeñas compañías.

Para saber por qué, la gestora invita a participar en un webinar el 30 de noviembre, a las 11.00 hora española. En él, Felix Freund, jefe de crédito europeo, y Andrew Paisley, jefe de small caps, expondrán los argumentos a favor de las respectivas clases de activos. Además, también detallarán dónde están encontrando las oportunidades de inversión más atractivas. Puene inscribirse a través del enlace de registro.

Foto cedidaIgnacio Fuertes, socio y responsable de inversiones de Miralta Asset Management

Miraltabank, el banco español de inversión y gestión de activos, apunta a la renta fija como el activo que deberá ser protagonista en las carteras de cara al próximo año. Para los expertos de la firma, los próximos trimestres volverán a estar marcados por los datos de inflación a nivel global, pero también por las necesidades de refinanciación de empresas y de los estados, lo que arrojará oportunidades para los inversores en renta fija.

“El hecho de que la inflación se haya moderado alberga buenas expectativas para los bonos, aunque, un deterioro en la narrativa alrededor del déficit presupuestario de los estados puede causar episodios de volatilidad no reflejados en las valoraciones”, sostiene Ignacio Fuertes, socio y responsable de inversiones de Miralta Asset Management. “Las potencias occidentales se enfrentan a un mosaico de dificultades económicas y geopolíticas. Al caos político y la creciente polarización social, hay que sumarle un claro deterioro de su posición fiscal y de la productividad de sus economías”, añade el experto.

Estados Unidos merece una mención especial para Fuertes, ya que en este país la proporción de deuda frente al PIB supera ya el 120% y no tiene precedentes desde la Segunda Guerra Mundial. Sin embargo, esta situación puede tener una lectura positiva para los activos de renta fija. La razón es que después de tres años de deterioro, «el mercado de bonos estadounidenses presenta una de las oportunidades de ‘pay-out’ más atractivas de las últimas décadas. Con las rentabilidades actuales, un desplazamiento adverso de 100 puntos básicos implica pérdidas marginales, mientras que una mejora similar ofrece un potencial de ganancia de doble dígito. Esta asimetría se vuelve más favorable con el tiempo. Esta dinámica se ve protegida por el hecho de que un aumento en los tipos de interés llevaría los costes de financiación del Gobierno americano a cotas difícilmente asumibles”, asegura.

Respecto a China, fuertes admite que «está barata», sobre todo la renta variable. Pero alerta de que en un entorno geopolítico de multipolaridad, «parece difícil que esas valoraciones tan atractivas se normalicen» debido a un menor flujo de inversión.

En definitiva, Fuertes cree que «urge esperar» en 2024, a la hora de conformar las carteras. La razón es que, en un escenario de retirada de estímulos monetarios, la reducción de la liquidez «impedirá que se produzcan rallies sostenibles» en los mercados. Por lo tanto, en renta fija opta por la calidad y es partidario de comprar en las correcciones que pudiera vivir el mercado.

En renta variable, todo lo contrario: mejor vender en los rallies, porque no serán sostenibles. La firma propone una selección de sectores y temáticas como antídoto a una previsible trayectoria errática de las bolsas. «Optamos por mantener una aproximación táctica», sostiene Fuertes, que considera que las valoraciones actuales del mercado, con un ‘earning yield’ del 5% para el S&P 500, «resultan poco atractivas en contraste con los tipos de interés a corto plazo del 5,5%. La prima de riesgo negativa que se desprende sugiere un escenario muy asimétrico, un fenómeno que ha presagiado turbulencias en escasas pero significativas ocasiones durante las últimas tres décadas”, añade. Con todo, Miraltabank apuesta por compañías sólidas, de calidad y con temáticas con cierto momentum como por ejemplo Coinbase, Microsoft y Novonordisk.

En divisas, fuertes es partidario de tener una posición neutral del dólar en las carteras.

La IA como clave a la hora de asignar activos

Miraltabank ha conseguido situar a sus fondos en el primer decil de su categoría por rentabilidad y control de riesgos. Así, Sequoia FI, que canaliza la estrategia de renta fija de la firma española y cuenta con 5 estrellas Morningstar, ha obtenido una rentabilidad del 5,5% situándose segundo por rentabilidad en año y primero en el ránking a 1,3 y 5 años anualizado por rentabilidad. Por su parte Narval FI, fondo de renta variable de la casa, con, se encuentra clasificado como el 4º mejor fondo de su categoría a 3 años según Morningstar, con una rentabilidad aproximada del 10% anual.

Asimismo, la entidad ha logrado cerrar con éxito las inversiones de su primer fondo Pulsar I FIL, dedicado a la financiación alternativa consistente en conceder préstamos a pymes colaterizados por activos productivos, y prepara ya el segundo vehículo.

“Espero que la llegada de los LLM (“Large Language Models” por sus siglas en inglés) y la IA nos permita ser aún más productivos. Como siempre recordamos, la clave para navegar con éxito el incierto panorama que nos ha tocado vivir es contar con un sólido control de riesgos, que nos permita afrontar estos episodios con un espíritu constructivo y poder maximizar nuestras rentabilidades a largo plazo. Y, por supuesto, también agradecer a todos nuestros inversores que hayan confiado un año más en nosotros para seguir creciendo juntos”, concluye Fuertes.

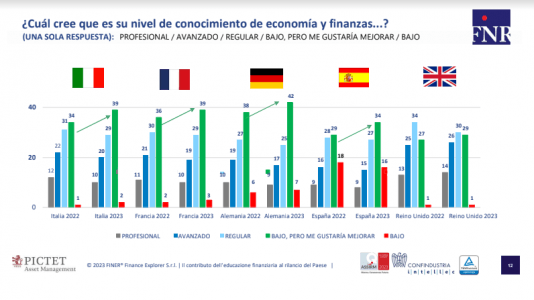

La III edición de la encuesta paneuropea «Edufin Pictet AM 2023 International Observatory: becoming an investor» llevada a cabo por Pictet Asset Management con FINER Finance Explorer, detecta que el 29% de los encuestados españoles está muy interesado en finanzas, inversiones financieras y mercados de acciones, aunque menos que Reino Unido (44%), Italia (38%), Francia (37%) y Alemania (34%).

El 42% indica interés suficiente, también algo por debajo del resto de países. El 50% de encuestados españoles considera que tiene bajo conocimiento de economía y finanzas, si bien el 34% deseó aumentar su nivel de conocimientos.

Son algunos resultados de la encuesta realizada entre junio y julio de 2023 con una muestra de 1.000 individuos en cada país: España, Francia, Alemania, Reino Unido y 5.000 en Italia, entre inversores (la mitad de ellos con activos financieros de 10.000 a 50.000 EUR) y no inversores, en este último caso personas desde 16 años de edad.

Sigue siendo mayor el porcentaje de españoles que indica que sus objetivos para un programa a fondo en educación financiera es el “proyecto de vida” y “aprender a ahorrar”. La situación que más temen encontrar los inversores en todos los países es “un asesor mal preparado”, destacando además en España “entrar en pánico en momentos de crisis del mercado”. Para 41% de encuestados españoles el principal obstáculo para estudiar asuntos de economía y finanzas es la “falta de contenido”, de manera similar al resto de países, seguido de entendimiento o considerar la materia compleja.

Respecto a clases de activos, en todos los países, especialmente España e Italia, el mayor porcentaje de encuestados manifiesta estar invertidos en bonos, seguido de inmobiliario y liquidez/cuentas corrientes. En Reino Unido son más los que indican estar en acciones que en liquidez/cuentas corrientes. Pero en todos los países es mayor el porcentaje que considera invertir en liquidez/cuentas corrientes, seguido de inmobiliario y bonos. En cuanto a la expresión “digitalización de las finanzas”, el mayor porcentaje indica que se refiere a “banca en línea”, seguido de “compraventa de valores en línea” y “criptodivisas”.

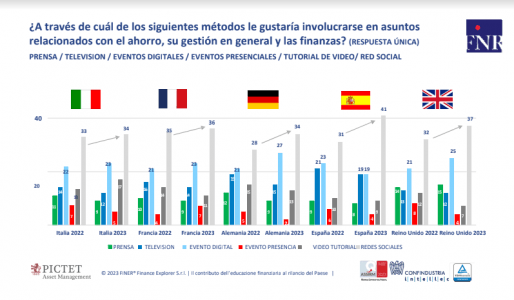

Para 41% de los encuestados españoles (31% en 2022), las redes sociales son el método preferido si tuvieran que elegir uno para involucrarse en asuntos relacionados con ahorro y finanzas, seguido de eventos digitales (19%) y televisión (19%), de manera similar a los demás países, excepto Reino Unido, donde destaca la prensa. En cuanto a redes sociales para estar al día con expertos, Whatsapp destaca en todos los países, si bien Instagram es la red social en la que un mayor porcentaje confía. Facebook y LinkedIn son las redes con mayor porcentaje de preferencia entre generaciones de más edad e Instagram y Telegram entre más jóvenes. “Eventos presenciales” son el método de menor porcentaje de preferencia en todos los países.

Según el estudio, tanto en España como en Italia sigue siendo mayor el porcentaje que considera que las instituciones del Estado son las más apropiadas para proporcionar apoyo en el conocimiento y aprendizaje de asuntos relacionados con finanzas, excepto en Reino Unido, donde son más que los que consideran a los asesores financieros. Además, el asesor financiero/banquero es el segundo más considerado en España e Italia. En todos los países es mayor el porcentaje que “confía mucho” en las instituciones del Estado en esta materia.

En España, como en otros países, le sigue el porcentaje de los que confían mucho en los asesores financieros o fiscalistas. Ahora bien, en todos los países la confianza en “blogs” e “influencers” es muy baja entre los inversores privados.

Respecto a inversiones socialmente responsables ha aumentado el porcentaje de los que indica que entiende de qué se trata. En España ha pasado de 33% a 59%. Una evolución similar se observa en el resto de los países. El porcentaje que considera que además de rentabilidad se refiere a inversiones sociales y medioambientales ha aumentado, aunque en España e Italia es menor que en Inglaterra, Alemania y Francia.

Gonzalo Rengifo, director de Pictet AM para Iberia y Latam, observa que “quienes llevamos muchos años en el mundo del ahorro y la inversión vemos avances los últimos diez años. En nuestra institución y en otras, así como el Observatorio Inverco, contamos con numerosas iniciativas para acercar el conocimiento financiero al público, incluyendo blogs, webs, podcasts e incluso voluntariado en colegios para incentivar a los jóvenes a ahorrar. Además, el nivel de asesoramiento que prestan las entidades financieras en España es de los mejores de Europa, accesible y sencillo. En España hay entre 40.000 y 50.000 asesores financieros cualificados.Incluso el perfil del inversor empieza a ser más dinámico. De todos modos, los ahorradores deberían ser responsables. El tiempo que una familia dedica en promedio a finanzas es básicamente el de final del año o con la declaración de la renta. Lo ideal es dedicar un mínimo de una o dos horas al mes. Hemos avanzado mucho, pero aún queda mucho por hacer».

Nicola Ronchetti, fundador y director general de FINER Finance Explorer, considera que «este estudio con Pictet AM nos ha permitido un seguimiento de las tendencias y cambios que afectan a la educación financiera en Europa desde hace tres años. El ahorro y la inversión son cada vez más asuntos de interés en los países europeos, considerados esenciales para objetivos vitales. Ha aumentado la necesidad de sensibilizar más y mejor a las generaciones más jóvenes. Identificar los responsables de educar a la población es fundamental”.

MyInvestor, el banco digital respaldado por Grupo Andbank, El Corte Inglés Seguros, AXA España y family office como Casticapital y Aligrupo, se une al Black Friday para animar a sus más de 200.000 clientes a poner su dinero a trabajar. Elimina las comisiones de gestión de todos los productos de inversión de la gama MyInvestor y Finanbest durante un año.

Los productos que forman parte de esta promoción son todas carteras automatizadas (roboadvisor), los fondos de inversión y los planes de pensiones de MyInvestor y Finanbest, cuyas comisiones de gestión oscilan entre el 0,15% y el 0,90% anual.

Las inversiones que se realicen entre el 24 de noviembre y el 31 de diciembre estarán exentas del pago de dicha comisión, que se devolverá trimestralmente, hasta un máximo de 20.000 euros invertidos.

En el caso de las carteras automatizadas, que pueden contratarse desde 150 euros, destaca la Cartera Ahorro, cuya rentabilidad (TIR) neta esperada se sitúa en el 3,75% a 12 meses, descontando comisiones. Compite en rentabilidad con los mejores depósitos del mercado. Esta cartera está compuesta por fondos de renta fija a muy corto plazo y es la propuesta más conservadora de MyInvestor.

Junto a ésta, las Carteras indexadas de MyInvestor, integradas por fondos que replican índices de grandes gestoras como Vanguard, Fidelity y iShares, entre otros, también se beneficiarán de un año sin comisión de gestión.

Las carteras híbridas de Finanbest invierten en fondos indexados y de gestión activa, y la Cartera Sostenible, una propuesta de inversión en compañías que cumplen los estándares más exigentes de regulación de inversiones socialmente responsables, completan la gama de productos de gestión automatizada sin comisiones de gestión en la recta final del año.

En cuanto a los fondos de inversión, la promoción de Black Friday incluye la devolución del coste de gestión de sus indexados MyInvestor Nasdaq, MyInvestor S&P Equiponderado y MyInvestor ACWI, junto a su fondo valor MyInvestor Value y MyInvestor Cartera Permanente, la propuesta que replica la estrategia de Harry Browne.

Por otro lado, para ahorrar comisiones y, al mismo tiempo, en la factura fiscal, la entidad propone los planes de pensiones MyInvestor Indexado Global, MyInvestor Indexado S&P 500, MyInvestor Cartera Permanente, Finanbest Eficiente Renta Fija Mixta y Finanbest Eficiente Bolsa Global.

La entidad lanza esta campaña en pleno auge de su línea de negocio de inversiones, en tasas récord de captación de dinero. Con una cifra de negocio global que ya supera los 4.000 millones de euros, MyInvestor cuenta con más de 1.870 millones de euros en productos de inversión, tras crecer un 56% desde diciembre de 2022.

MyInvestor opera con licencia bancaria propia, está supervisada por Banco de España y CNMV, y adherida al Fondo de Garantía de Depósitos en España. Es una de las entidades españolas con una ratio de solvencia más elevadas: TIER1 superior al 30%.

La Asociación Española de FinTech e InsurTech (AEFI) y Cecabank, principal banco custodio español y proveedor de soluciones de pago, reporting y tesorería para todo tipo de entidades financieras y corporaciones, han renovado su acuerdo de colaboración, lo que permitirá a ambas organizaciones reforzar su excelente relación para seguir trabajando por la mejora del ecosistema fintech e insurtech en España, con el objetivo de atraer talento e inversión.

Cecabank trabaja constantemente para ofrecer las soluciones de vanguardia que demandan sus clientes. La renovación de esta alianza promueve la transformación digital del sector financiero y pone de manifiesto la importancia que la entidad concede a la colaboración con neobancos y fintechs a los que presta apoyo en pagos, reporting o depositaría, entre otros.

Además, con el nuevo acuerdo, ambas organizaciones subrayan su firme compromiso por cooperar en la mejora de las condiciones de mercado con las que bancos y empresas fintech operan en el país, contribuyendo a impulsar el desarrollo de nuevas tecnologías y modelos de negocio en la industria, para garantizar que España siga siendo un líder en la adopción de soluciones avanzadas en el sector.

Esta colaboración estratégica ha sido un motor fundamental en la promoción de la innovación y la difusión de las nuevas tendencias y tecnologías en el ámbito fintech e insurtech como demuestra la publicación en 2022 del Libro Blanco de RegTech, elaborado por la AEFI con el apoyo de Cecabank, que analiza, entre otros, aspectos básicos sobre la implementación de procesos de identificación de clientes (know-your-customer), de prevención del fraude y firma electrónica. Además, también fruto de este acuerdo, en septiembre de este año salió a la luz el informe Presente y futuro de los pagos cuenta a cuenta, en el que colaboraron Monitor Deloitte, Cecabank y la AEFI, que trata las transferencias A2A, es decir, aquellos pagos de cuenta a cuenta que se realizan directamente entre cuentas bancarias, las cuales se han convertido en una de las soluciones de pago que presentan mayor potencial de innovación y adopción en Europa.

Arturo González Mac Dowell, presidente de la Asociación Española de FinTech e InsurTech (AEFI), señala que “estamos encantados de renovar nuestra colaboración con Cecabank, para seguir ayudando a generar un escenario propicio para el desarrollo de proyectos de innovación financiera en nuestro país, con la elaboración de informes, estudios y la puesta en marcha de otras iniciativas que ayuden a seguir sentando las bases para la mejora y el desarrollo del sector. Reforzamos así una alianza que funciona porque compartimos esa visión con Cecabank de contribuir a la evolución del ecosistema fintech”.

Por su parte, Juan José Gutiérrez, director corporativo de Servicios Tecnológicos de Cecabank, comenta que «la renovación de nuestro acuerdo con AEFI es señal de nuestra apuesta firme por el desarrollo del ecosistema fintech e insurtech en España. Estamos comprometidos en seguir impulsando la innovación y mejorando las condiciones del mercado, lo que a su vez contribuye a la mejora de los servicios financieros para todos los clientes en nuestro país”.

Foto cedidaSalvador Mas, CEO y fundador de GPTadvisor (derecha) y Nacho Díaz de Argandoña, CPO de GPTadvisor (izquierda), durante la clase magistral sobre uso de ChatGPT aplicado al asesoramiento financiero.

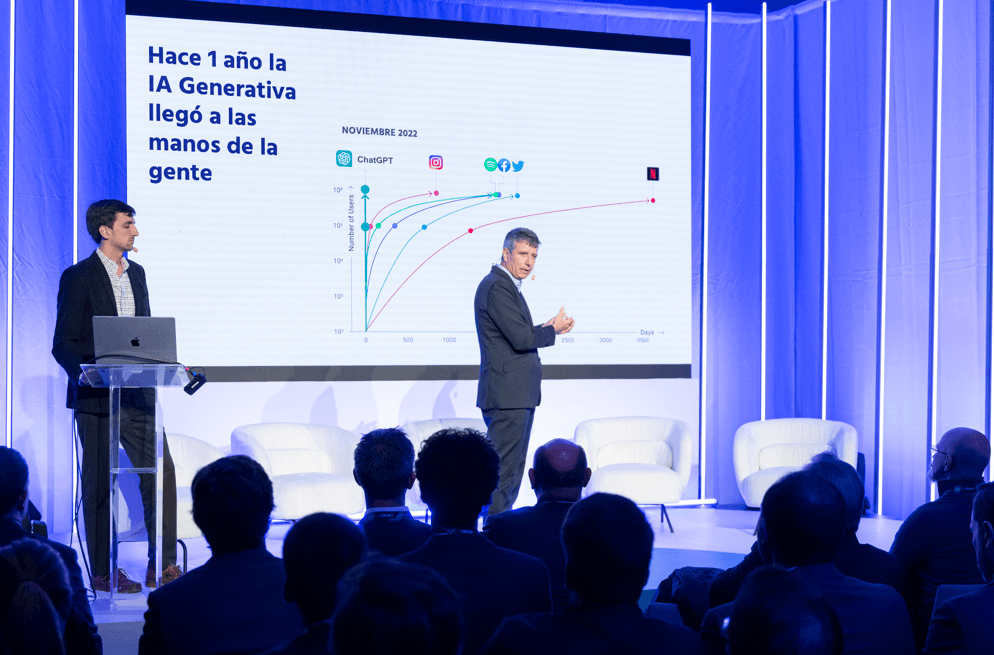

¿Hasta qué punto está justificado el entusiasmo por la inteligencia artificial? ¿Llegará a ser tan inteligente que podrá sustituir el trabajo de los seres humanos? ¿Qué posibilidades ofrece para la industria de la inversión? Sin duda, el boom de la IA visto en los últimos meses ha planteado numerosos interrogantes que van desde la esperanza hasta la más franca preocupación. La aplicación de la IA a la inversión y, particularmente, al asesoramiento financiero, fue uno de los grandes temas de MIND 23, el evento que reunió a cerca de mil profesionales de la industria española de la inversión en Madrid.

En este sentido Santiago Satrústegui, presidente de EFPA España, afirmó: “La IA está muy bien, pero lo más importante ha sido, es y será el asesoramiento financiero. Los asesores siguen siendo la clave de que los clientes estén contentos con sus inversiones”. Satrústegui recordó cómo los distintos avances tecnológicos han ido facilitando parte de la labor del asesor en los últimos treinta años, al permitirle ahorrar tiempo y acercarse más al cliente, pero considera que, por la propia evolución de la tecnología, han aparecido nuevos retos: “Es más fácil conectar, probablemente sea más difícil diferenciarte”.

El asesor, más cercano que nunca

En conjunto la visión de los expertos se movió entre la cautela y el pragmatismo, al entender la IA como una oportunidad para reducir la carga del trabajo más burocrático y mecánico del asesor y poder establecer más lazos con sus clientes e incluso desarrollar nuevas líneas de negocio, pero todavía con mucha incertidumbre en torno a su uso y los retos que plantea para el asesor, desde la necesidad de formarse a buscar la manera de aportar valor añadido para sus clientes.

En el lado de la cautela se situó por ejemplo Luca Lazzarini, responsable de Comunicación Comercial en Mediolanum: “Esta ola enorme de datos, que algunas veces son contradictorios, crea mucha confusión y es necesario tener un filtro sensato. Creo que es muy importante proteger de esto al cliente”. “La IA puede facilitar la tarea de recopilar información, agrupar tablas de Excel o calcular. Pero la gestión de carteras es otra cosa y para un cliente es extremadamente peligroso [guiarse por ChatGPT”, añadió el responsable de Mediolanum.

Gabriela Orille, miembro del Consejo Asesor de Wealth Reader, fue muy clara: “La IA necesita datos estructurados y normalizados. Necesitamos experiencia para obtener más datos para entender al cliente y así abrir nuevos negocios, y necesitamos usar terceros para escalar más rápido, obtener más datos de los clientes y reducir riesgos”. Orille también aclaró que la IA tiene múltiples aplicaciones más allá del sector tecnológico, pidiendo sentido común en su aplicación: “La tecnología no es de tecnólogos, ha de estar al servicio del negocio. Necesitamos saber qué herramientas necesita el cliente para crear una buena experiencia”.

Para Asier Uribeechebarria, director de Caser Asesores Financieros, la introducción de sistemas de inteligencia artificial en la asesoría financiera podría ayudar a reducir gastos y optimizar la productividad. “Está muy alineado con las necesidades de reducción de costes que nos está imponiendo la nueva normativa europea”, aseguró. Uribeechebarria añadió que la IA permitirá la aparición de nuevos jugadores independientes que se posicionarán en nichos concretos del mercado, como por ejemplo “jugadores puramente robotizados para segmentos que no se pueden permitir un asesor”.

Sobre aplicaciones reales y burbujas hablaron también Salvador Mas (CEO y fundador de GPTadvisor) y Nacho Díaz de Argandoña, CPO de la misma empresa. Se trata de una startup que emplea la inteligencia artificial al ámbito del wealth management. En la clase magistral que ofrecieron ambos ante más de un centenar de personas durante la jornada MIND, explicaron las posibilidades reales de esta nueva tecnología. “Hay que entender bien qué puede hacer esta tecnología y qué no puede hacer”, señaló Mas. Destacó, además, la importancia del factor humano: “El entrenamiento para que pueda hacer, por ejemplo, una base de datos de fondos alternativos lo van a tener que aportar personas que sepa mucho sobre fondos alternativos”. “En el ámbito de los asesores financieros, la máquina también tiene que aprender el oficio, y es lo que vamos a hacer: enseñárselo”, concluyó.

Oportunidad más que burbuja

Sobre las expectativas que genera esta tecnología versó también el panel “Inteligencia artificial ¿oportunidad o burbuja? Cómo identificar a los ganadores del futuro”. En el encuentro intervinieron Rolando Grandi (Portfolio Manager Echiquier Artificial Intelligence & Echiquier Space, La Financière de l’Échiquier), Johannes Jacobi (Director, Senior Product Specialist, Allianz GI), Anis Lahlou (CIO y Fund Manager de Aperture European Innovation Fund y Aperture Small Cap Innovation Fund, Generali Investments) y Jerome Paradis (Product Specialist, ODDO BHF AM).

Todos coincidieron en leer esta herramienta como una oportunidad y evitaron hablar de burbuja pese a las expectativas que está generando. “La IA no es nueva, es algo que lleva desarrollándose muchas décadas y que ha tenido un punto de inflexión en 2022”, explicó Grandi. También pronosticó que, con el aumento exponencial de su capacidad computacional, las perspectivas para 2024 son muy positivas. “Es un buen momento para el sector. La tecnología está barata y no hay razón para no invertir en algo que crece dos cifras y es eficiente”, afirmó.

Por su parte, Jacobi habló de una industria «que ya es imparable» y que abre oportunidades en todos los ámbitos, por lo que “tendrá un gran impacto en las empresas y en los mercados”, aseveró. En esa potencialidad también insistió Lahlou, que se refirió a la IA como “algo transformador en la historia de la humanidad”. Además, de cara a las inversiones, destacó el importante papel que juegan las startups, que estimulan la innovación y, según sus palabras, “democratizan el sector”.

Al impacto global de la IA se refirió Jerome Paradis. “Tenemos a mirar a compañías de todo tipo porque la IA afecta a todos los sectores”, explicó. Y aquí coincidió con el criterio de Rolando Grandi, quien explicó que si la tecnología avanza rápido, también lo hace el ecosistema de empresas que la rodea, por lo que cada vez habrá más compañías –y no solo las tecnológicas- que integren sistemas de inteligencia artificial.