Diaphanum apunta a la inflación subyacente y a los conflictos geopolíticos como factores que determinarán la evolución de los mercados en 2024

| Por Paula Asuar | 0 Comentarios

Diaphanum SV, entidad de asesoramiento independiente en España, espera que la inflación siga siendo el factor más determinante del comportamiento de los activos en 2024, puesto que se mantendrá por encima de los objetivos de los bancos centrales y preocupa la evolución de la subyacente, junto con las incertidumbres geopolíticas, lo que provocará unos niveles de volatilidad de las carteras a lo largo de los próximos meses. La entidad considera que la solución de los conflictos de Oriente Medio y Ucrania reduciría la prima de los activos de riesgo, pero se mantendrían las distorsiones, a lo que se suma la guerra comercial con China, que no desaparecerá en el corto plazo, y Taiwán, que seguirá siendo foco de preocupación.

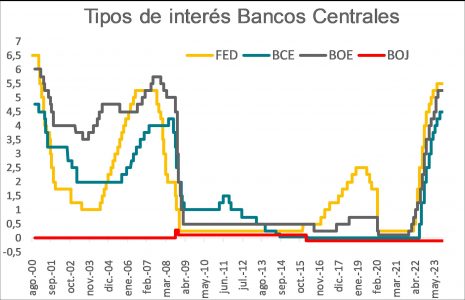

Con respecto a la política monetaria, la previsión es que los bancos centrales empiecen a reducir tipos a partir del segundo semestre, circunstancia que los mercados ya están descontando. La Fed suele ir por delante, pero en la Unión Económica y Monetaria (UEM), la política monetaria está teniendo un mayor impacto en la economía. Para Diaphanum, aunque el ciclo de endurecimiento monetario ha tocado techo, el recorte de balances de los bancos centrales y los déficits fiscales tan elevados seguirán imprimiendo volatilidad.

Fuente: Bloomberg

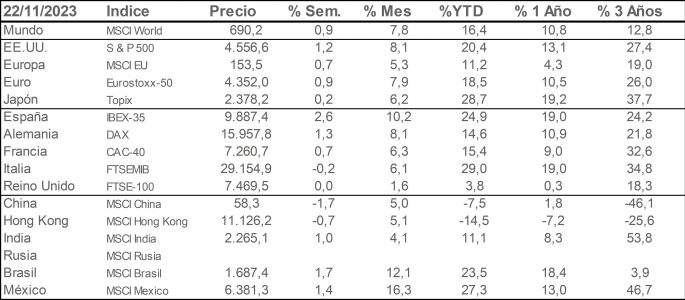

Tras un 2023 que sorprendió positivamente, Diaphanum apuesta por una desaceleración más pronunciada en Europa, con una caída suave en EE.UU. y crecimientos razonables en los países emergentes, que ampliarán su diferencia frente a los países avanzados. En este sentido, India y China seguirán representando cerca del 30% del crecimiento global. En líneas generales, el panorama para este próximo ejercicio aumenta el incremento de divergencias entre países, siendo los más penalizados los que están más expuestos al sector industrial.

En el caso de Europa, con un crecimiento tan débil, Diaphanum pronostica que cualquier evento negativo podría inducir una recesión económica, en un escenario donde los empresarios y consumidores son pesimistas y el ciclo crediticio continúa debilitándose por los efectos de la política monetaria. Para España, la entidad explica que el turismo y sector exterior contribuyen a un mayor crecimiento, pero perderá vigor en 2024, a lo que se suma la inestabilidad política. El mercado laboral afloja y seguirá muy alejado de las medias del continente, con una inflación general que remite, pero con la subyacente en niveles elevados.

En EE.UU., el crecimiento ha ido batiendo estimaciones, gracias a la fortaleza del mercado laboral, la solidez del consumo y una política fiscal expansiva, pero los indicadores adelantados de crecimiento apuntan a una desaceleración en 2024. Para Diaphanum, la disminución del ahorro, el aumento de morosidad y la menor creación de empleo en un entorno de elevados tipos de interés justifican un crecimiento inferior al potencial.

Los países emergentes seguirán ganando protagonismo en los mercados, aunque la situación del sector inmobiliario lastra la recuperación del consumo en China, pese a los esfuerzos de las autoridades. En el caso de India, la entidad pone en relevancia el elevado dinamismo y que cuenta con un patrón demográfico muy favorable para el crecimiento del país.

Tesorería y renta fija privada, las apuestas de Diaphanum

Para los próximos meses, Diaphanum se muestra positivo en tesorería y renta fija privada, con una postura neutral en renta fija gubernamental, renta variable y activos alternativos. Miguel Angel García, director de inversiones de Diaphanum, explica que “consideramos que el BCE ha terminado su proceso de subidas de los tipos de intervención y de la facilidad de depósito. En este escenario, la tesorería está a unos niveles muy rentables, pero empezará a reducir su retorno y atractivo, probablemente en el segundo trimestre de 2024, con una reducción que será paulatina”. Además, los fondos monetarios han alargado sus vencimientos para no perder atractivo a corto plazo y algunos bancos están retribuyendo razonablemente los depósitos.

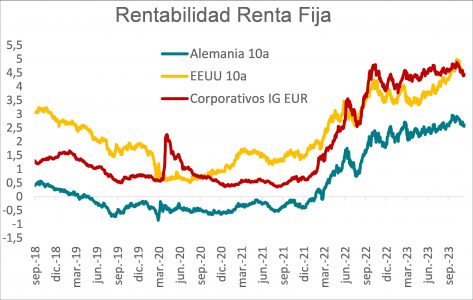

Con respecto a la renta fija, tras un año complicado por la elevada volatilidad, Diaphanum apuesta por un buen retorno de los bonos del gobierno y corporativos. Sobre los bonos gubernamentales, la entidad explica que presentan una relación rentabilidad-riesgo muy buena, considerando que el mercado se ha excedido en pesimismo, llevándolos a unos precios muy atractivos.

En bonos corporativos recomiendan los de grado de inversión y high yield con duración en los perfiles de mayor riesgo. La entidad cree que se beneficiarán de los tipos base con unos diferenciales que no están muy altos, pero descuenta un nivel de insolvencias por encima de la media histórica. Ve el mayor atractiva en los bonos de alta calidad crediticia europea.

Fuente: Bloomberg y Diaphanum

Rafael Ciruelos, socio de Diaphanum, explica que “el entorno actual permite tener duraciones en las carteras no sólo en gobiernos, sino en el resto de activos de renta fija. Nuestra sobre ponderación se mantiene y está dando sus frutos. Parte del retorno que esperábamos se ha producido, aunque aún le vemos recorrido y en el nuevo escenario de inflación seguirá siendo un activo con rentabilidad atractiva”.

En el caso de la renta variable, Diaphanum explica que las valoraciones se encuentran por debajo de su media histórica por lo que todavía ve potencial, si no se producen revisiones significativas de los resultados a la baja y las rentabilidades de los bonos bajan. La entidad se mantiene neutral, con mayor peso en EE.UU. y emergentes sobre Europa y Japón, y sobre ponderados en energía, tecnología y salud. Después de un año complicado para los beneficios empresariales en 2023, Diaphanum augura en 2024 subidas interesantes en EE.UU. y emergentes, con crecimientos más modestos en el caso de las compañías europeas.

Fuente: Bloomberg y Diaphanum

Carlos del Campo, miembro del equipo de Inversiones de Diaphanum, explica que “en general, las compañías no están cotizando a valoraciones altas, pero las grandes empresas relacionadas con la tecnología han subido mucho, encareciendo los índices que están presentando unas valoraciones y revalorizaciones muy elevadas”. Una situación que tiene lógica ya que el crecimiento de este tipo de empresas es muy superior a la media, pero las de menor crecimiento cotizan baratas. De hecho, Diaphanum explica que los 10 mayores valores del S&P 500 representan un 30% de la capitalización bursátil del índice.

La clave para la revalorización en 2024 viene de que no se revisen fuertemente a la baja los resultados empresariales y que las rentabilidades de los bonos se reduzcan. En estas condiciones las empresas de crecimiento y de alto endeudamiento pueden hacerlo mejor y las cíclicas cuando comiencen las bajadas de tipos de intervención.

En el caso de la inversión alternativa, aunque Diaphanum apuesta por la reducción del peso en favor de fenta fija y buscando elementos claramente diversificadores, recomienda tener activos descorrelacionados de los mercados en momentos de incertidumbre, por lo que apuesta por fondos de baja volatilidad.

Diaphanum también pronostica la recuperación del oro ante los conflictos geopolíticos, la inflación, el aumento de la demanda, el fuerte aumento de las compras de los bancos centrales explica en gran medida sus últimas subidas, y el escaso crecimiento de la oferta.

La inestabilidad en Oriente Medio puede en cualquier momento provocar una subida del petróleo si se restringe la circulación por la zona, mientras que la guerra de Ucrania en menor medida también introduce una prima de riesgo. La demanda depende del crecimiento mundial y especialmente de China. Por el lado de la oferta, Arabia Saudí y Rusia están restringiendo su producción para mantener los precios elevados, a lo que contribuye, la falta de inversión en nuevos yacimientos. En estas condiciones un precio entre 80/90$ por barril sería normal, si no ocurre ningún imprevisto.

Con respecto a las divisas, Diaphanum cree que el dólar se debilitará, después de haber tenido todos los factores a favor, por lo que sitúa el nivel de recompra en 1,20 €/$. Los diferenciales de crecimiento y de tipos de interés, la incertidumbre geopolítica y el deterioro de la balanza exterior de la Unión Europea llevaron a una fuerte debilidad del euro frente al dólar. En el caso de la libra, tras el frenazo en la subida de tipos del Banco de Inglaterra, la divisa se está depreciando por lo que esperan que siga ante las malas perspectivas de la economía británica. El yen se ha ido a mínimos históricos y mientras que el banco central continúe con una política monetaria tan laxa no se apreciará.