Mutuactivos amplía su oferta de productos con el lanzamiento de Mutuafondo 2027 II, FI, un nuevo fondo de inversión con el que reafirma su apuesta por la renta fija corporativa.

Mutuafondo 2027 II, FI es un fondo de renta fija euro, principalmente privada, que invierte en activos de mediana y alta calificación crediticia, fundamentalmente de emisores o mercados de la OCDE. El fondo podrá invertir hasta un 40% de su patrimonio en deuda subordinada. La rentabilidad TAE estimada no garantizada para el fondo se sitúa en el 4,25% para la clase L y en el 3,75% para la clase A. Las comisiones de gestión oscilan entre el 0,20% de la clase L y el 0,70%, de la clase A.

El nuevo fondo de Mutuactivos presenta un perfil de riesgo 2 (en una escala que va de 1 a 7). Está dirigido a clientes que puedan mantener su inversión durante un horizonte temporal de en torno a tres años y medio (el vencimiento del producto está fijado para el 17 de diciembre de 2027). La inversión mínima es de 10 euros.

El periodo de comercialización del fondo estará abierto, en principio, hasta el 17 de diciembre de 2024. A partir de esa fecha, el vehículo aplicará descuentos por suscripción y reembolso, salvo en las ventanas de liquidez que presenta.

Buenas expectativas de rentabilidad

Los gestores de Mutuactivos consideran que, en el entorno actual, marcado por el fin del ciclo de subidas de los tipos de interés y ante la expectativa de bajadas que podrían darse ya este año, tiene mucho sentido tener carteras de renta fija a vencimiento que aseguren una rentabilidad determinada y reduzcan el riesgo de reinversión que tiene la liquidez.

“Mutuafondo 2027 II, FI es una propuesta interesante para inversores de perfil de riesgo bajo que buscan rentabilidad atractiva por encima de la inflación. Con este fondo a vencimiento, aprovechamos la situación actual de los mercados para captar un rendimiento esperado (no garantizada) interesante, reduciendo la volatilidad al comprar la cartera con un vencimiento fijo”, comentan.

“En cuanto a su política de inversión, en el actual contexto de desaceleración económica, preferimos el crédito de media y alta calificación crediticia (investment grade) frente al de baja calificación crediticia (high yield)”, añaden desde el equipo de gestión.

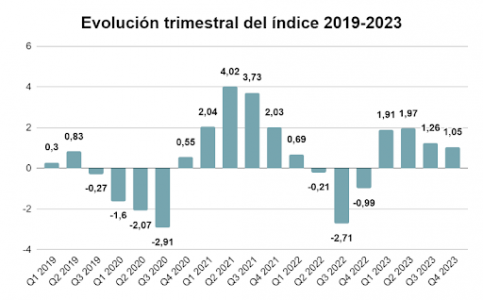

La confianza de los inversores y ahorradores españoles en la evolución de las bolsas en los primeros meses de 2024 se mantiene firme en niveles positivos, aunque desciende ligeramente con respecto a la anterior lectura de septiembre de 2023.

Esta es una de las principales conclusiones del Índice de Confianza del inversor que elabora trimestralmente la gestora internacional JP Morgan Asset Management en España desde 2007, a partir de una encuesta a más de 1.300 personas (ahorradores e inversores particulares) con el objetivo de analizar el comportamiento y las motivaciones de los inversores y ahorradores españoles, así como su nivel de confianza en los mercados a corto y medio plazo (seis meses).

Tras una primera mitad de 2023 en la que los inversores recuperaron su visión optimista de la evolución de los mercados, que se había desvanecido por completo en 2022, dicha confianza se ha mantenido a lo largo de todo el año pasado, que cerró cuatro trimestres consecutivos en positivo, y muestra signos de continuidad en 2024.

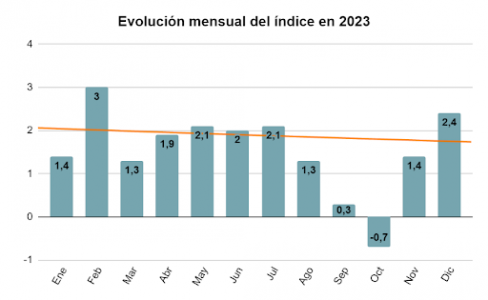

El índice, resultado de la media ponderada de respuestas a la pregunta sobre la evolución de los mercados bursátiles en los próximos seis meses, continúa en niveles positivos (+1,05). Ello a pesar de los efectos del conflicto armado entre Israel y Hamás, que hundió la confianza en el mes de octubre, situándose temporalmente en negativo ( -0,7) por primera vez en el año. Pero, como se observa en el gráfico desglosado por meses, el rebote fue igualmente fuerte hasta alcanzar a cierre del año el 2,4. Un nivel de optimismo similar al experimentado a comienzos de 2003.

Razones para el optimismo

Los motivos para la confianza en los inversores más optimistas tienen que ver con una percepción de mejora de la situación económica y financiera, y una mayor estabilidad de los precios. Por el contrario, los inversores pesimistas se ven más influenciados por el posible efecto negativo en los mercados de los conflictos armados en Oriente Medio y Ucrania.

Mercados internacionales

Por áreas geográficas, no hay grandes diferencias entre la consideración del inversor español sobre unos mercados u otros. En este sentido, destaca lo repartido de las expectativas de los encuestados. Tres cuartas partes reparten su confianza entre el mercado nacional, el europeo y el americano. Así, un 24% confía más en la evolución positiva de los mercados español y europeo, mientras que la confianza en las bolsas estadounidenses sube cuatro décimas y es el preferido para el 23%. El mercado asiático resiste en niveles similares a los del trimestre anterior (17,2%) tras la fuerte subida a comienzo de año en las preferencias de los inversores por esta área geográfica.

Intención futura de inversión

En este contexto de moderado optimismo, resulta interesante observar la intención futura de inversión declarada por los encuestados. Así, en esta última lectura del índice desciende el número de ahorradores que dicen que no invertirán en productos financieros en los próximos meses (dos de cada diez encuestados). Y se mantiene en torno al 40% los que apostarán por depósitos y cuentas corrientes. En cambio, aumenta la intención de inversión en productos tanto en renta variable como fija.

Por su parte, aumenta dos puntos la intención de inversión en fondos de inversión (+3,4 puntos porcentuales), opción elegida por un 15,4% de los consultados, y en acciones (+0,5), preferidas por el 11,2%. Y destaca, un trimestre más, la estabilidad en la preferencia por la renta fija, letras del Tesoro y bonos que aumenta ocho décimas y llega al 11%, cuando hace un año era la opción de solo el 5,7% de ahorradores.

Foto cedidaMiguel Roqueiro, director general y de Inversiones de Acacia Inversión

Acacia Inversión continúa afianzando su crecimiento, basado en la confianza de sus coinversores y en la fuerte demanda por parte de nuevos inversores institucionales, también gracias al reciente aterrizaje en Luxemburgo de alguna de sus estrategias.

Además, con el propósito de impulsar y consolidar su crecimiento, el equipo se ha ampliado con la incorporación de dos nuevos profesionales en la oficina de Madrid. Álvaro Rodríguez Franco se une como gestor de Patrimonios, aportando su valiosa experiencia previa en otras entidades independientes.

Asimismo, Jesús Martínez Rivas asume el rol de responsable de Desarrollo de la Red Agencial en Madrid, trayendo consigo una sólida experiencia en funciones similares en otras redes. Su objetivo es explorar nuevas oportunidades y expandir la presencia de Acacia Inversión en el mercado, colaborando estrechamente con agentes financieros que compartan los valores fundamentales de la entidad.

Todos estos pasos redundan en la estrategia de crecimiento de la compañía, centrada en la alineación con las necesidades de los clientes, preservando los pilares fundamentales de coinversión e independencia que constituyen la esencia de Acacia Inversión desde su fundación, dice la firma en un comunicado.

Un crecimiento significativo

Manteniendo su independencia en una industria donde la concentración es la norma, ha logrado un crecimiento muy significativo en el último lustro. Así, Acacia Inversión ha escalado del puesto 59 al 44 en términos de volumen de patrimonio gestionado según Inverco. En este periodo ha destacado como una de las 10 gestoras independientes con mayor crecimiento en España, superior al 100%.

El ejercicio 2023 cerró de nuevo con un crecimiento de doble dígito del patrimonio gestionado, superando la media de la industria. Un año en el que los Premios Expansión Allfunds recompensaron el trabajo del equipo en el área de sostenibilidad, galardonando a Acacia Inversión como Mejor Gestora ESG Boutique. Y Acacia Renta Dinámica fue Finalista como Mejor Fondo de Inversión por sus resultados en 2022.

En palabras de Miguel Roqueiro, director general y de Inversiones, “este creciente interés inversor y reconocimiento de la industria responde a unos resultados de gestión consistentes y una forma de hacer las cosas fruto de nuestro ADN basado en la coinversión, la independencia, el enfoque patrimonialista y de largo plazo y una mentalidad abierta e innovadora”.

Resultados de gestión consistentes

Acacia Inversión se mantuvo por segundo año consecutivo entre las cinco mejores gestoras españolas en la Liga de las Estrellas de Morningstar, que toma en consideración criterios de rentabilidad, riesgo y comisiones de todos los fondos de cada entidad ponderados por su patrimonio a tres años.

Acacia Renta Dinámica cerró otro año más cumpliendo su objetivo de Letra del Tesoro +2/3%, con una rentabilidad del 5,3%, su segundo mejor año desde el lanzamiento de la estrategia en 2011. Liderando a cierre de ejercicio la categoría de Retorno Absoluto EUR de Citywire a tres años (que aglutina a 34 fondos europeos), no solo en términos de rentabilidad sino también de máxima caída.

Con un patrimonio en crecimiento, Acacia Renta Dinámica alcanza los 125 millones de euros, después de lanzar nuevas clases de participaciones en 2023 para ampliar su presencia en redes de distribución y satisfacer la creciente demanda de nuevos inversores. En un paso adicional, se ha constituido recientemente ATHENEE FCP – Acacia Renta Dinámica, con ISIN de Luxemburgo, y está disponible para suscripciones desde el 24 de enero, siendo la fecha del primer valor liquidativo el 12 de febrero.

En cuanto a los fondos multiactivo, si bien la rentabilidad a lo largo del año pasado estuvo rezagada con respecto a las referencias del mercado, lograron un sólido cierre anual eliminando esta brecha, especialmente gracias a la sobreponderación en duración americana, a través de futuros del bono del Tesoro estadounidense a 20 años. Una posición en la que la convicción del equipo era muy alta, pero que tardó en rendir sus frutos, lo que ilustra la importancia de la paciencia de los coinversores y la perspectiva a largo plazo que proporciona la condición de multifamily Office de Acacia Inversión.

Mediolanum Gestión, la gestora española de Banco Mediolanum, lanza un nuevo fondo de inversión dirigido a inversores con visión a largo plazo, el Mediolanum Renta Variable Global Selección.

El fondo tiene como objetivo la inversión en empresas que cuentan con alguna ventaja competitiva. De este modo, el fondo de renta variable internacional apuesta principalmente por empresas de gran capitalización de todo el mundo. Además, tendrá como mínimo un 50% en empresas cotizadas en Estados Unidos y cuenta con una limitación máxima de hasta el 20% en empresas con una capitalización menor a 5.000 millones de euros. La cartera tendrá un mínimo del 90% de la exposición total en renta variable.

Se trata de un fondo con nivel de riesgo 4 destinado a inversores con una visión a largo plazo. Por su política de inversión, es un fondo artículo 8 según el Reglamento de Divulgación de Finanzas Sostenibles, por lo que además de tener en cuenta la valoración financiera y económica de las empresas, aplica en su proceso de inversión criterios de sostenibilidad incluidos en la calificación ASG.

Mediolanum Renta Variable Global Selección cumple con la Directiva 2009/65/CE del Parlamento Europeo y del Consejo de 13 de julio. La gestión del fondo la realizará Trea Asset Management, gestora en la que Mediolanum Gestión tiene delegada la gestión de esta estrategia.

Alfonso Casas, director general de Mediolanum Gestión, señala que “el fondo Mediolanum Renta Variable Global Selección es una apuesta por la diversificación en empresas de calidad. Fruto de una gestión activa de selección de compañías líderes en su sector y con una fuerte ventaja competitiva, la cartera del fondo tendrá alrededor de 80 posiciones”.

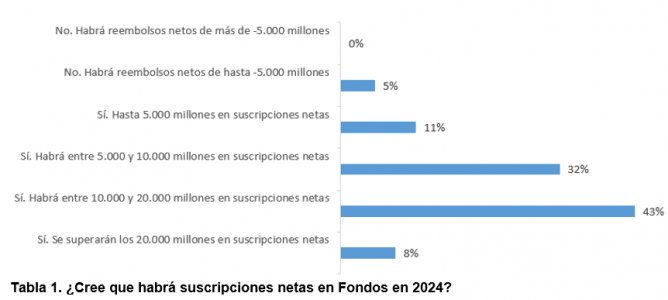

Más de la mitad de las gestoras (51%) apuesta por un incremento de las suscripciones netas en fondos en 2024, por encima de los 10.000 millones de euros -un 8% lo eleva por encima de los 20.000 millones-, frente a un escaso 5% que prevé un escenario de reembolsos netos. Con respecto a las categorías en las que prevén que las suscripciones netas sean mayores, las entidades estiman que las preferencias de los partícipes se dirijan hacia la renta fija, seguida de los fondos garantizados y los productos de rentabilidad objetivo.

Estas son algunas de las conclusiones de la XIV Encuesta a Gestoras de Fondos del Observatorio Inverco, en la que han participado gestoras que representan un 88% del patrimonio total invertido en fondos de inversión. El sondeo refleja la percepción de las gestoras en relación con distintos aspectos: expectativas del sector en 2024, tanto en relación al patrimonio como a la rentabilidad, tendencias, inversión ESG o educación financiera.

Además, casi cuatro de cada diez entidades (38%) creen que en 2024 se producirá un incremento del patrimonio invertido por encima del 6%, mientras que más de la mitad (51%) considera que ese incremento será de entre un 3% y un 6%. Una gran mayoría de las entidades (91%) considera que el ahorro en fondos crecería si se promoviera las suscripciones periódicas, y el 71% afirma que su entidad ya las promueve en la actualidad.

Rentabilidad positiva en 2024

Por otro lado, la totalidad de las gestoras cree que en 2024 los fondos de inversión lograrán una rentabilidad media anual positiva, más de una de cada tres (38%) afirma que superará el 3%.

Para el 54% de las gestoras, los fondos son un instrumento de ahorro de largo plazo (más de cinco años) y consideran que algunas estrategias para fomentar el ahorro financiero en el medio y largo plazo son la introducción de deducciones fiscales por el importe ahorrado en cada año mientras se mantenga (41%) y bajando los tipos de gravamen más a las ganancias con mayor antigüedad acumulada (29%). ¿Cuál será el producto principal competidor de los fondos en 2024? Más de la mitad de las gestoras (51%) apunta a los depósitos, seguido de la inversión directa -bolsa, renta fija, deuda pública- (21%) y los planes de pensiones (17%).

En mayo de 2023, la Comisión Europea publicó la Estrategia Europea de Inversión Minorista (RIS, por sus siglas en inglés), que establecía la creación de benchmarks de costes por parte de las entidades, como medida para determinar la aptitud de que un producto financiero pueda ser ofrecido a inversores minoristas. Un 68% de las gestoras asegura que no es una medida adecuada, la mayoría (62%) porque cree que supondrá la intervención de precios, menoscabando el principio de libre competencia.

ESG

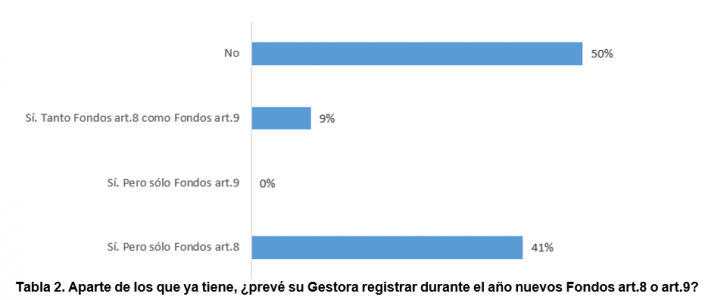

Tres de cada cuatro gestoras (77%) consideran que es imprescindible el establecimiento a nivel europeo de un sistema claro y comprensible de clasificación de productos financieros, en función de su ambición ESG. De cara a este nuevo ejercicio, casi la mitad de las entidades (50%), explica que registrará nuevos fondos ESG, pero solo el 9% lo hará a través de productos del artículo 9.

En el último año, un 85% de las gestoras afirma no haber notado un mayor interés por parte de los partícipes en fondos ESG. Por otro lado, el 51% apunta a los millennials (de entre 30 y 42 años) como la generación más concienciada con la inversión a través de productos ESG y un 34% a la generación Z o centennials (menores de 29 años). Un 60% de entidades cree que no debería incentivarse fiscalmente el ahorro en fondos de inversión sostenibles.

Aumento de la gestión discrecional y asesoramiento

Tres de cada cuatro gestoras (76%) distribuyen un porcentaje de sus fondos a través de carteras gestionadas discrecionalmente. En el caso de los fondos distribuidos a través de carteras asesoradas, el porcentaje se reduce al 73%. De cara al ejercicio 2024, un 54% afirma que su entidad incrementará la gestión discrecional y el 45% hará lo propio con el asesoramiento. El 34% de las entidades apostará por ambas modalidades.

La educación financiera, una apuesta generalizada

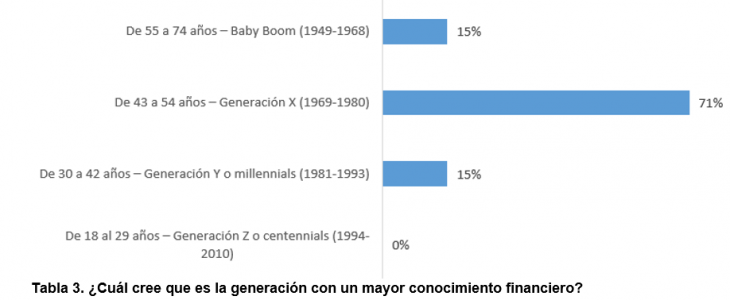

El 76% de las gestoras invierte y/o colabora en la formación de empleados y distribuidores, la mayor parte de ellas (81%) a través de cursos periódicos a distribuidores, mientras que un 44% colabora con algún programa de educación financiera para los clientes, principalmente a través de cursos de formación/eventos dirigidos a ellos. ¿Cuáles son las generaciones mejor formadas en finanzas? Las entidades apuntan por los pertenecientes a la generación X (71%), seguido de los Baby Boomers (15%) y los de la generación Y (15%).

En el ejercicio 2023, el 39% de las gestoras registraron un porcentaje de suscripciones por medios digitales (web, Tablet, móvil) por encima del 42%, muy similar al dato de 2021, pero 19 puntos inferior al de 2021 (41% en 2022 y al 61% en 2021).

Foto cedidaEn una calle residencial al este de China se encuentran aparcados dos vehículos que simbolizan el presente y el pasado de la economía china. Fuente: Fidelity International.

En una tranquila calle residencial al este de China, dos vehículos verdes se encuentran frente a frente. A la derecha, un Volkswagen Santana de color verde menta muy popular en la década de 1980: un sedán que simboliza la década en que China se abrió al mundo. A la izquierda, un voluminoso modelo de seis plazas de Li Auto, una marca de coches eléctricos nacional con menos de diez años de historia que quiere dirigirse a las clases medias pudientes cubriendo todas las necesidades, desde llevar a los niños al colegio hasta las escapadas con estilo a la naturaleza. Estos dos coches son “fabricados en China”, pero solo uno, el rutilante vehículo eléctrico, podría afirmar que es “fabricado por China”.

Cuando el Santana comenzó a ensamblarse en Shanghái en 1983, el PIB per cápita no había alcanzado los 300 dólares estadounidenses. En los diez años siguientes, China se convirtió en la “fábrica del mundo”, el actor dominante en la producción de bajo coste, mientras que los consumidores de los mercados desarrollados disfrutaban de los precios más baratos de los productos chinos. Para cuando se fundó Li Auto en 2015, las cosas eran diferentes. La base industrial de Occidente estaba vaciándose y las empresas se afanaban por ponerse al nivel de sus competidores chinos y su ventaja de innovación en nuevos sectores, como los vehículos eléctricos. China había aumentado mucho su riqueza -el PIB per cápita superó ese año los 8.000 dólares-, pero también se había convertido en una potencia industrial cuya producción era muy superior a la demanda interna. La economía china necesitaba una nueva solución, esta vez proveniente del exterior.

Uno de los pioneros en la salida de China al extranjero fue Fuyao Glass, el mayor fabricante de vidrio del mundo, que ahora ostenta el 30% del mercado estadounidense y el 20% del europeo. Actualmente, Fuyao está invirtiendo 650 millones de dólares para ampliar su planta de Ohio, EE.UU., según Eric Tse, analista del sector automovilístico en Hong Kong. Pero eso es apenas la punta del iceberg. CATL, el mayor productor de baterías para coches eléctricos del mundo, posee fábricas en Alemania y Hungría y está uniendo sus fuerzas a Ford para establecerse en el estado de Michigan, EE.UU.

El éxito de estas empresas, a pesar de las dificultades de la economía china el año pasado, sugiere que los motores de crecimiento de China están diversificándose en un momento en el que las autoridades intentan canalizar recursos hacia industrias más eficientes y alejar la economía del predominio del mercado inmobiliario. Los inversores de éxito están yendo más allá de las grandes cifras para encontrar a los ganadores. Los observadores más miopes, los que se centran exclusivamente en el mal tono de las exportaciones totales, podrían haber pasado por alto el imponente aumento de las exportaciones de vehículos eléctricos (ver gráfico).

Indudablemente, algunas de las condiciones favorables son coyunturales. Los ejecutivos de una empresa alemana líder en soluciones de vidrio nos comentan que prefieren Fuyao a los proveedores europeos, porque estos simplemente no pueden competir en calidad-precio cuando los costes energéticos del continente se mantienen en niveles elevados. Los precios más bajos del acero en China incrementaron los beneficios en el extranjero de un fabricante de carretillas elevadoras con sede en el este de China hasta el 70% de sus beneficios totales, cuando las ventas en el extranjero solo suponían un tercio de sus ingresos. El problema es que el ciclo podría cambiar de dirección casi con la misma rapidez y podría haber empezado a hacerlo ya; la inflación de la zona euro se situó en el 2,9% en diciembre, cerca de su nivel más bajo de los dos últimos años.

Aunque los negocios son menos boyantes en casa, el turismo nacional ahora es más fuerte que antes de la pandemia. Los analistas de Fidelity en China creen que los consumidores chinos están dispuestos a gastar, pero quieren más por su dinero. En Miniso, una cadena de tiendas de estilo “todo a un euro”, el beneficio neto se disparó más de un 160% interanual en el segundo trimestre de 2023. Los analistas de las casas de bolsa habían pronosticado un 12%.

En Internet, los consumidores están volviendo a la vista a productos “de marca blanca” vendidos directamente por los fabricantes. Una base de consumidores más receptiva, sumada a la proliferación de las ventas en directo en plataformas de vídeo como Kuaishou y Douyin (la versión china de TikTok), están permitiendo a los fabricantes dejar de lado a sus distribuidores y trasladar el ahorro a los consumidores.

Esta tendencia hacia los productos de menor categoría llega incluso al extremo superior del espectro de precios. Algunos compradores de coches que anteriormente se sentían atraídos por el prestigio de las marcas europeas, como BMW, Mercedes o Audi, ahora están fijándose en los vehículos eléctricos locales, como el modelo de seis plazas de Li Auto con que el abríamos este artículo. “Por tan solo 300.000 yuanes podrías conseguir un eléctrico chino de seis plazas. Tendrías que gastarte por lo menos 200.000 yuanes más para tener un eléctrico

europeo de gama alta”, comenta el analista Eric Tse.

Donde la ventaja china podría ser más fácil de defender es en sectores donde la capacidad es menos flexible, como los productos químicos. Varios productores europeos de dióxido de titanio (un químico con infinidad de aplicaciones, desde pinturas hasta cremas solares) han cerrado plantas en Italia y Alemania este año debido a los altos costes energéticos, lo que deja a un productor chino, LB Group, con un incremento inesperado de su cuota de mercado. LB Group prevé ahora que el 70% de sus entregas futuras sean exportaciones, frente a una media histórica del 50%.

Las empresas chinas ya no están simplemente reproduciendo bienes para los clientes internacionales desde sus fábricas, están implantando modelos de negocio completos. Lanzado el año pasado, Temu, el negocio internacional del gigante chino del comercio electrónico Pinduoduo, ha atraído más usuarios mensuales activos que Walmart y pronto podría sobrepasar a eBay. “Temu es un actor muy diferente a los exportadores tradicionales”, afirma Sherry Qin, analista de Internet y gestor de fondos en Hong Kong. “Funciona con un modelo que necesita pocos activos y no asume riesgo de existencias”. Dado que China es el mayor mercado de comercio electrónico del mundo, es posible que más empresas competitivas chinas sigan los pasos de Temu.

Invertir en China solía ser sencillo, cuando no simple. Si al sector inmobiliario le iba bien, subían muchas áreas de la economía, desde la construcción hasta el consumo. También ocurría lo contrario. Los inversores podían quedarse con un puñado de argumentos macro, como el auge del sector privado o la economía digital hace una década, y conseguir rentabilidades aceptables invirtiendo en los líderes sectoriales. Esa era podría estar tocando a su fin. En lugar de eso, las nuevas vanguardias del crecimiento provienen de todos los ámbitos y algunas tienen poco que ver con la economía interna. China podría terminar en una situación en la que las grandes cifras caen, pero más empresas y sectores siguen mejorando. No faltarán oportunidades para conseguir alfa en este extenso mercado, pero para materializarlas, muchos inversores tendrán que replantearse su enfoque a la hora de escoger a los ganadores en China.

Tribuna de opinión de Monica Li, analista de inversiones de Fidelity International, y Noah Sin, escritor de inversiones de Fidelity.

BNP Paribas Asset Management ha anunciado el lanzamiento de BNP Paribas Agility Co-Invest Fund 2 SLP1 (Agility 2), un Fonds Professionnel Spécialisé (FPS) autorizado por la autoridad francesa de mercados financieros (Autorité des Marchés Financiers, AMF).

Se trata del segundo fondo de la estrategia de coinversión de private equity europeo de BNP Paribas AM tras el lanzamiento del BNP Paribas Asset Management Agility Fund, un fondo de coinversión con un volumen de 739 millones de euros recaudado a lo largo de 2020 y 2021.

El objetivo de Agility 2 es la construcción de una carteta sólida y diversificada de entre 30 y 50 inversiones minoritarias en una amplia gama de sectores y con un enfoque paneuropeo. Las inversiones adoptarán la forma de coinversiones, flex equity y operaciones dirigidas por un general partner (GP) y oscilarán entre los 10 y los 50 millones de euros cada una.

El fondo Agility 2 ya está disponible en España para inversores profesionales y estará gestionado por un equipo experimentado de quince profesionales de inversión situados en París, Bruselas y Madrid y se basará en una trayectoria de quince años de experiencia en análisis exhaustivos y selección de operaciones. Asimismo, se apoyará en la relación de la plataforma de fondos de activos privados de BNP Paribas Asset Management con 170 general partners y 15.000 millones de euros en activos gestionados (incluido el servicio de asesoramiento) para originar oportunidades de coinversión con los mejores GP europeos.

Su objetivo es alcanzar un volumen de entre 700 y 900 millones de euros, y contará con una inversión inicial de 300 millones de euros por parte de BNP Paribas. Agility 2 está clasificado como un fondo artículo 8 según el Reglamento Europeo de Divulgación de Finanzas Sostenibles (SFDR, por sus siglas en inglés).

Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal ha señalado que el fondo Agility 2 «parte del éxito cosechado por el primer fondo de la gama Agility y se beneficiará de mayores recursos de originación, gracias a la plataforma de fondos de activos privados de BNP Paribas Asset Management y de mejores competencias en cuestiones ESG, con el respaldo de nuestro Centro de Sostenibilidad».

Asimismo, la directiva añadió que este nuevo fondo «nos brinda una gran oportunidad para demostrar nuestra capacidad para obtener la mejor rentabilidad ajustada al riesgo mediante la diversificación y la construcción de carteras al cliente español».

Agility 2 será gestionado por la división especializada en activos privados de BNP Paribas Asset Management, creada a principios de 2023. Esta división combina una amplia gama de competencias de gestión de activos privados del Grupo BNP Paribas. El volumen de activos bajo gestión y asesoramiento de la división de activos privados de BNP Paribas Asset Management asciende a 35.000 millones de euros.

Aunque es presuntuoso creer que no puede haber resoluciones en 2024, hay algunas condiciones necesarias (aquí simplificadas al extremo): un importante problema financiero/de gobierno, que no pueda resolverse fácilmente y que lleve a una huida masiva de los clientes de depósitos o de las entidades, creando un efecto de autoliquidación, forzando al banco a la resolución.

Sin embargo, seguimos siendo muy cautos con los bancos regionales estadounidenses, que siguen estando mucho más expuestos al sector inmobiliario comercial que los seis mayores bancos. Al mismo tiempo, también se enfrentan a presiones sobre (a) los rendimientos de los depósitos, que siguen siendo insuficientes frente a los fondos del mercado monetario local; (b) la concesión de préstamos, que se está ralentizando a pesar de una posible recuperación si los tipos de interés de los empréstitos se ajustan a niveles más bajos; y (c) las distribuciones a sus accionistas, dado que (finalmente) tendrán que cumplir ratios de solvencia más elevados, así como ratios de liquidez y de tenencia de deuda en bonos (requisito de deuda a largo plazo; que existe en Europa desde hace más de siete años).

La ausencia total de supervisión prudencial en el caso de una entidad como Sillicon Valley Bank puede suscitar la preocupación de que otros bancos estén siendo gestionados de forma igualmente amateur, aunque no esperamos ninguna crisis sistémica. Las entidades más grandes son mucho más sólidas y están mejor reguladas, y en general se benefician de la fuga de depósitos de las entidades más pequeñas. Por otra parte, los reguladores y los políticos seguramente no tendrán miedo de conceder otros respaldos, como el BTFP (Programa de Financiación Bancaria a Plazo, por sus siglas en inglés), o medidas de salvaguardia a escala federal (creación de un banco malo, por ejemplo, u otro TARP – Programa de Alivio de Activos Problemáticos), especialmente en un año de elecciones presidenciales.

En Europa, el fantasma de Credit Suisse ya no acecha y, en nuestra opinión, las entidades sistémicas no están experimentando problemas de gobernanza significativos. No obstante, hay varios asuntos que han llamado nuestra atención:

Bancos con mayor exposición al sector inmobiliario comercial y al posible aumento de las provisiones. Hay dos tipos de bancos con mayor exposición a este sector: Los bancos suecos (SEB AB, Svenska Handelsbanken, Swedbank, etc.) y los bancos alemanes (Helaba, Deutsche Pfandbriefbank, Aareal Bank, etc.).

Los bancos europeos realizaron relativamente pocas provisiones durante los nueve primeros meses de 2023, en comparación con su «coste del riesgo» histórico. Aunque creemos que las previsiones de provisiones para 2024 son bajas, podrían aumentar de forma más pronunciada en caso de un mayor deterioro del entorno macroeconómico.

Además, existe una fuerte presión sobre los márgenes netos de interés. En un momento en que los bancos por fin respiran tras años de tipos de interés negativos, sus márgenes netos de interés ya están amenazados. Este es el resultado de una producción muy baja de nuevos préstamos a la vista de los tipos ofrecidos a los clientes, una guerra de depósitos en curso en varios países europeos (la competencia es feroz para ofrecer tipos de interés atractivos que pueden superar el 3-4% en los depósitos a plazo) y la desaparición de la remuneración de las reservas mínimas en el BCE desde julio de 2023.

Es poco probable que estos factores mejoren a lo largo de 2024, ya sea por la evolución prevista de los tipos de interés de los bancos centrales (y su lento impacto en los tipos de interés de los préstamos a la clientela) o por el posible aumento de las reservas mínimas en el BCE.

Todos los elementos descritos anteriormente apuntan a un posible deterioro de los fundamentales de los bancos, que presentan una base cualitativa muy elevada. ¿Constituye esto un riesgo para las valoraciones de los bonos del sector bancario, y más concretamente para los CoCos AT1? No lo creemos porque los cambios en los fundamentales del sector bancario (rentabilidad, saneamiento del balance, solvencia) no tienen absolutamente ninguna correlación con los diferenciales de los bonos. Estos son principalmente problemas para los accionistas, no para los tenedores de bonos. De hecho, la primera línea de defensa ante un deterioro de la cuenta de resultados proviene de la reducción de las distribuciones en forma de dividendos o recompras de acciones.

Esto implica que el deterioro relativo de la rentabilidad interanual que prevemos para 2024 no debería constituir una señal de alarma para los acreedores, para quienes los ratios de solvencia y liquidez deberían seguir siendo muy holgados.

En cambio, nos mantenemos alejados de los CoCos AT1 suecos (caros en términos relativos y para los que esperamos un deterioro más acusado de los fundamentales) y de los bancos alemanes con mayor exposición al sector inmobiliario comercial estadounidense, debido a la muy deteriorada liquidez de sus títulos. Nos gustan los bancos españoles e italianos, cuyos fundamentales son los más resistentes en este entorno, con menor presión sobre la rentabilidad y los márgenes, y que tienen mayores provisiones que sus homólogos de Europa continental.

Tribuna de Jérémie Boudinet, responsable de crédito investment grade en La Française AM.

S&P Dow Jones Indices (S&P DJI), proveedor de índices del mundo, ha anunciado que ha sido seleccionado por PenSam, uno de los mayores proveedores de pensiones para el mercado laboral de Dinamarca, con el fin de desarrollar un índice personalizado y centrado en objetivos climáticos para su uso exclusivo.

PenSam está usando las funciones de beS&P, el recientemente lanzado marco de diseño de índices de S&P DJI, que le permite colaborar con S&P DJI para desarrollar soluciones basadas en índices para su cartera de clientes. Según explican, mediante beS&P, tanto los clientes de S&P DJI como los de PenSam pueden acceder a la profunda experiencia y conocimiento de S&P DJI, en el diseño y construcción de índices así como en el desarrollo de metodologías, al tiempo que incorporan un enfoque orientado al cliente para exclusiones propias y exposiciones más específicas en un determinado índice, las cuales se adecuan a los objetivos y necesidades específicos de los clientes.

S&P DJI y PenSam están trabajando en crear una versión personalizada de uno de los índices de presupuesto de carbono de S&P DJI. Esta familia de índices lanzada en 2022 utiliza un nivel definido de presupuesto de carbono que se basa en las conclusiones del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) de las Naciones Unidas sobre las emisiones mundiales, con el fin de limitar el aumento de la temperatura global a 1,5ºC en comparación con los niveles preindustriales.

“S&P DJI cuenta con una sólida oferta de productos ambientales, sociales y de gobernanza, especialmente en lo que respecta a índices climáticos. S&P DJI ha logrado responder a todas nuestras necesidades específicas con un alto grado de personalización. Los índices de presupuesto de carbono, junto con la personalización, permiten a PenSam alcanzar sus objetivos climáticos de forma convincente. Las capacidades de inversión basada en índices de S&P DJI, junto con sus datos ESG mediante S&P Global Sustainable1, han sido una plataforma excelente para desarrollar una estrategia de renta variable centrada tanto en el rendimiento como en los objetivos climáticos”, ha afirmado Claus Jørgensen, director de Inversiones de PenSam.

Por su parte, Jaspreet Duhra, Directora General y Directora Mundial de Índices de Sostenibilidad de S&P DJI, ha añadido: “Los países nórdicos, como Dinamarca, son vistos desde hace tiempo como líderes en el desarrollo de herramientas y métodos innovadores para promover la sostenibilidad en todos los ámbitos de la sociedad, incluidos los mercados financieros. S&P Dow Jones Indices se enorgullece de ofrecer sus servicios de índices a medida en el mercado danés a través de su colaboración con PenSam”.

China ha celebrado su año nuevo, el Año del Dragón, a la espera de nuevos estímulos para revertir la tendencia bajista en sus mercados. Según las gestoras, el sentimiento en torno a la economía china ha sido abrumadoramente bajista debido a los persistentes vientos en contra, como la fragilidad del sector inmobiliario, la geopolítica, la demografía y la deuda.

De hecho, las bolsas chinas son las que peor comportamiento han tenido este año, acumulando más de tres años de caídas. “Esta situación, que precede al inicio de las vacaciones de fin de año, ha llevado a las autoridades chinas a exigir mayores medidas de apoyo a la economía y el mercado bursátil. Lo que decidan tendrá implicaciones de gran alcance para las economías y los mercados bursátiles mundiales, de Australia a Alemania, y para los bienes de lujo y los automóviles, dependientes de la segunda economía mundial”, apunta Ben Laidler, estratega de mercados globales de eToro.

Según explica Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, aunque el ajuste en el sector inmobiliario continuará, las valoraciones gravemente deprimidas del mercado de valores y el creciente compromiso de las autoridades de proporcionar apoyo al mercado financiero podrían conducir a una mejora del sentimiento y a una recuperación a corto plazo.

Columbia Threadneedle Investments considera que los fundamentos económicos seguirán siendo probablemente el principal motor de la evolución de la renta variable china a largo plazo. En su último análisis apunta que “la deflación sigue siendo un problema acuciante, que exige a las autoridades actuar con cautela en la delicada tarea de desactivar la burbuja inmobiliaria sin un estímulo excesivo”. Por eso sostiene que los responsables políticos están reestructurando activamente la economía para alejarla de la dependencia del sector inmobiliario y orientarla hacia la fabricación avanzada, apoyándose en medidas fiscales para mantener un crecimiento aceptable.

“Es improbable que esas medidas resuelvan los problemas estructurales que lastran el mercado de renta variable, a saber, la falta de apalancamiento operativo y el descenso de la rentabilidad. Así pues, es poco probable que el atractivo a corto plazo se traduzca en una rentabilidad superior a largo plazo”, añade Chivakul. En su opinión, para que la renta variable china obtenga mejores resultados en los próximos años, se necesitaría una de las dos cosas, o ambas: que el crecimiento del PIB chino se mantenga en los niveles actuales o se acelere o que mejore la rentabilidad del sector privado.

Sobre este apoyo público, los analistas de Banca March recuerdan que el regulador chino ya ha anunciado nuevas medidas. “Entre otras, la posibilidad de nuevas disposiciones para frenar una caída de las acciones, incluyendo más restricciones para las ventas en corto, y la promesa del fondo soberano de inversión de aumentar aún más las tenencias de fondos cotizados en bolsa. El presidente del país, Xi Jinping, podría tener acceso a una situación más detallada de los mercados en breve, lo que hace pensar a los inversores en que esta vez las medidas podrán tener un mayor impacto”, indican.

Por último, las firmas de inversión coinciden en que la persistente incertidumbre política en el frente regulador sigue pesando sobre el ánimo general de los inversores. A lo que se suma la incertidumbre sobre las tensiones geopolíticas entre EE.UU. y China tras las elecciones presidenciales estadounidenses de este año.

No pasarse de pesimista

Pese a los retos a los que se enfrenta el gigante asiático, las firmas de inversión no se muestran excesivamente pesimistas. Desde Eurizon sostienen que China tiene un enorme potencial para lograr un crecimiento económico desmesurado si Pekín ofreciera mayores facilidades a su sector privado. “Gran parte de los comentarios extranjeros sugieren que la difícil situación económica a la que se enfrenta el país asiático refleja su incapacidad para crecer. No obstante, nosotros consideramos que se trata más bien de una cuestión interna, de si cree realmente en la maximización de la prosperidad general de la nación como objetivo primordial y de si el gobierno confía en que se pueda permitir al sector privado ser el principal propulsor de dicho crecimiento”, explica Stephen Li Jen, CEO de Eurizon SLJ Capital.

Las previsiones sobre el crecimiento del país no son tan negativas. “Nuestra previsión de referencia es que el crecimiento anual del PIB se ralentice hasta el 4,5%-5% en 2024, desde el 5,2% de 2023. Esperamos medidas de estímulo favorables, pero no agresivas. La política fiscal será el principal motor, con un mayor déficit presupuestario financiado con bonos de la administración central y local. Esto debería compensar la reducción de los ingresos procedentes de la venta de terrenos y el menor endeudamiento de las administraciones locales”, señalan desde PIMCO.

Según el análisis que en Amundi Investment Institute, la cuestión no es si el crecimiento se ralentizará aún más, sino si China puede navegar hacia un futuro sostenible. “Aparte del sector inmobiliario, el incesante crecimiento de la deuda y la insuficiencia de las inversiones, son motivos para generar futuras fuentes de crecimiento. La productividad se sitúa en el centro del nuevo modelo de crecimiento, con una renovada atención a la tecnología y la transición energética. Sin embargo, Pekín necesita mitigar el dolor de la transición y revigorizar las reformas”, argumentan.

Oportunidades de inversión

Para Redmond Wong, jefe de estrategia de China en Saxo Bank, navegar por las tumultuosas aguas del mercado de renta variable chino plantea retos similares a mirar a través del cristal oscuro y considera que en el intrincado escenario económico del gigante asiático “puede resultar ventajoso mantenerse ágil y flexible”. Opina que los operadores a corto plazo pueden encontrar oportunidades en medio de la volatilidad; que las acciones de las empresas estatales centrales y los valores de gran capitalización del índice CSI 300 y del MSCI China A50 Connect tenderán a beneficiarse de las compras del “Equipo Nacional” (grupo de fondos de inversión controlados por el gobierno y encargados de estabilizar el mercado); y que los inversores a largo plazo pueden esperar señales más claras de la Tercera Sesión Plenaria. Wong incide en que “el análisis y la acumulación de posiciones en sectores que se benefician de los vientos de cola industriales de China, como la tecnología y la fabricación avanzada, siguen siendo estratégicas; y piensa que sectores como la energía y los metales verdes, respaldados por temas duraderos como la seguridad energética y la transformación ecológica, presentan oportunidades en medio de la incierta senda de recuperación del país”.

Por su parte, desde Amundi sostienen que el cambio hacia un modelo de crecimiento más sostenible presenta oportunidades a largo plazo en los activos chinos, pero también exige una mayor selectividad a corto plazo para hacer frente a la ralentización económica. En el caso de la renta variable, considera que las valoraciones son atractivas y la relación riesgo-recompensa a largo plazo parece atractiva (especialmente para el mercado nacional), incluso después de tener en cuenta otra oleada de revisión a la baja de los beneficios en 2024, ya que las expectativas de beneficios de consenso siguen siendo demasiado elevadas. “Favorecemos los valores de calidad en sectores resistentes y las empresas con capacidad para ganar cuota de mercado y que operan en tecnologías clave”, indican.

Por su parte, Diogo Gomes, senior CRM UBS AM Iberia, sostiene que la gestora mantiene una visión constructiva y les interesan las empresas del mercado chino de acciones A (A-Share) con vocación de internacionalización y que compiten en los mercados exteriores. “Es en los mercados internacionales donde está el crecimiento, y ser competitivo a escala mundial y exportar al extranjero es el signo más revelador del potencial de crecimiento de una empresa china, no sólo para los próximos 12 meses, sino para los años venideros”, afirma.

Además, reconoce que, desde el punto de vista sectorial, están invirtiendo en empresas estatales (SOE) relacionadas con el ciclo de modernización de la industria manufacturera. “Creemos que el tema de la inteligencia artificial (IA) continuará este año, pero probablemente a un ritmo más lento. También coincidimos en el tema de la globalización de China, haciendo hincapié en las empresas automovilísticas, tecnológicas y logísticas”, añade Gomes.

En el ámbito de la renta fija Amundi mantiene una visión prudente con respecto a los bonos corporativos, y explica que el actual esfuerzo de desapalancamiento dará lugar a una mayor diferenciación crediticia. “En cuanto a los bonos soberanos, creemos que los bonos del Estado chino (CGB) ofrecen oportunidades de diversificación para los inversores globales. Anticipando una política monetaria continuamente acomodaticia y un tipo neutral en descenso, los rendimientos de los CGB se mantendrán constantemente bajos”, añaden.