Crescenta, la primera gestora digital de España para la inversión en fondos de capital privado, amplía su ronda de financiación pre-semilla con 2 millones de euros, que se suman a los 1,5 millones anunciados el pasado julio. Con este impulso, el importe total de la ronda asciende a 3,5 millones de euros, resultando así en la ronda de fase pre-seed más grande de España dentro del sector fintech.

A KFund y FJ Labs se suma All Iron Ventures, la gestora de Ander Michelena (fundador de Ticketbis) que ha invertido en compañías fintech como Indexa Capital o Fintonic. “Entramos en Crescenta con el convencimiento de que es una empresa que llega para cambiar el panorama en la inversión en capital privado, sumándose a lo que es ya una megatendencia en el mundo fintech. Un equipo de primer nivel y un proyecto con un fuerte carácter innovador y tecnológico son los ingredientes que creemos que les harán pasar de pioneros a líderes”, apunta Michelena.

Con el producto a punto de salir al mercado, los fondos de esta ronda estarán destinados al crecimiento del equipo y el fortalecimiento de la marca. En este sentido, Crescenta ha realizado varios fichajes incorporando perfiles senior en las áreas de Inversión, Marketing y Relación con Inversores.

En palabras de Ramiro Iglesias, CEO de Crescenta, “contar con estos perfiles en las áreas más estratégicas es fundamental para crecer con solidez y al ritmo que esperamos en 2024. Solo durante el primer trimestre del próximo año estimamos duplicar plantilla con nuevas contrataciones en áreas estratégicas como Operaciones, Marketing y Relación con Inversores”.

La gestora está ultimando los detalles de su oferta de productos y anunciará el lanzamiento de sus primeros fondos en enero de 2024. “Estamos muy agradecidos por la confianza que tanto los particulares como los fondos están depositando en Crescenta y, tras meses de trabajo, estamos muy satisfechos con la oferta de producto que hemos configurado y que muy pronto estará a disposición de los inversores”, completa Ramiro Iglesias.

La Asociación Española de Empresas de Asesoramiento Financiero (Aseafi) va a cerrar 2023 habiendo superado la cifra de las 60 entidades asociadas. Solo durante este último año, esta organización constituida en marzo de 2010 ha incorporado un total de 15 nuevos asociados, lo que implica un crecimiento del 25% desde el último ejercicio. Únicamente durante el último cuatrimestre ha sumado siete nuevas entidades, principalmente agencias de valores.

“2023 está siendo el año de confirmación de Aseafi como el lobby del sector, y el punto de encuentro de los profesionales del asesoramiento alternativos a los grupos bancarios”, indican en la firma. Y es que, en un contexto que sigue marcado por el apartado normativo, “la organización ha dado un salto de calidad representando institucionalmente al sector de cara a las entidades públicas y convirtiéndose en punto de encuentro para los profesionales, en el que se generan colaboraciones y sinergias”.

De esta forma ha hecho balance el presidente de la organización y socio de Abante, Carlos García Ciriza, de un ejercicio en el que la agrupación ha implementado muchas novedades. Por ejemplo, los grupos de trabajo orientados al cumplimiento normativo impartidos por profesionales especializados en este ámbito procedentes de empresas punteras del sector. Además, tal y como confirma el propio presidente, desde esta firma están trabajando actualmente en alcanzar metas concretas en este ámbito regulatorio, como es la aprobación de que las EAFs con la categoría de empresa de inversión puedan disponer de agentes asesores.

Más allá del salto de calidad cuantitativo y cualitativo (a través de nuevos servicios como los nombrados antes), este último ejercicio también ha destacado por el punto de inflexión en el que Aseafi ha reforzado especialmente su impacto dentro de las EAFs. De hecho, 41 de los 61 asociados que componen este organismo son empresas de asesoramiento financiero. Además, la organización integra 13 agencias de valores, cinco sociedades gestoras de instituciones de inversión (SGIIC) y dos sociedades de valores (S.V.).

Alos Gestión A.V., firma que ofrece un asesoramiento integral del patrimonio financiero gracias al conocimiento personal del cliente; la agencia de valores independiente Selinca A.V., que destaca por su experiencia con gestoras internacionales; atl Capital A.V., especializada en gestión patrimonial a través de propuestas de inversión a medida; Ursus – 3 -Capital A.V., agencia de valores cuya actividad está orientada a satisfacer la demanda de planificación patrimonial personalizada de los inversores, intermediación y brokerage; la SGIIC Welcome AM, caracterizada por una gestión y asesoramiento independiente a través de una distribución de activos global con acceso a los mejores producto; y Aldana Capital A.V., agencia de valores especializada en la búsqueda de capital entre inversores institucionales, identificando gestores destacados, son las últimas entidades que se ha incorporado a Aseafi, que tal y como confirma su presidente, prevé seguir creciendo a este mismo ritmo en 2024.

“Esta gran cantidad de incorporaciones no solo abala, sino que refuerza el trabajo que estamos desempeñando. Aseafi se ha convertido en una comunidad imprescindible en el ámbito del asesoramiento independiente marcada por su potencial creador de sinergias entre las diferentes entidades”, ha explicado García Ciriza, que más allá del acceso a todos los acuerdos negociados a nivel colectivo por la asociación, relaciona el valor añadido de este organismo con la implementación de mecanismos que favorecen la adaptación normativa y con la atención continua a los socios para despejar las dudas que les puedan surgir en su ámbito profesional.

Tras consolidar su posición en Italia y abrir una oficina en Londres, con el objetivo de contribuir al crecimiento del venture capital en España y apoyar el ecosistema local de startups, Growth Capital, banco de inversión especializado en el sector tecnológico y de venture capital, acelera su expansión internacional entrando en el mercado ibérico con la inauguración de una nueva oficina en Madrid.

Formado por ocho personas, el equipo español está liderado por el Vice President Andrea Casati, apoyado por la red internacional de senior advisors que acompaña diariamente a todo el equipo de Growth Capital en las actividades de scouting internacional. El objetivo es crecer rápidamente en el mercado, adquiriendo clientes en los sectores más dinámicos del ecosistema startup español e incorporando nuevos profesionales en el área, facilitando la conexión entre los ecosistemas europeos mediante transacciones transfronterizas, en las que participan operadores de varios países europeos.

«España se confirma como uno de los mercados más interesantes y con mayor potencial para el venture capital, dato confirmado también por la gran presencia de inversores internacionales en las rondas de financiamiento españolas», comenta Andrea Casati, Vice President de Growth Capital. «Growth Capital ha decidido centrarse en este país para continuar con su proceso de internacionalización y reforzar su posición como banco de inversión tecnológico de primer nivel en Europa: utilizaremos nuestra consolidada experiencia transfronteriza en fundraising y M&A y nuestra red para contribuir al crecimiento del ecosistema de innovación español».

Fundada en 2019, Growth Capital está presente en Europa con oficinas en Milán, Madrid y Londres, y hasta la fecha ha apoyado a más de 45 scaleup en rondas de financiación o fusiones y adquisiciones, superando los 200 millones de euros de captación de capitales. Gracias a un profundo conocimiento del mercado y de las tendencias del venture capital, y a una amplia red de inversores, el equipo de Growth Capital opera a nivel internacional: con el apoyo de los senior advisors Nicolas Chaudron (Francia), Andres Echecopar (Península Ibérica), Erwin Feldhaus (Alemania), asiste a los emprendedores de empresas de alta tecnología, ayudándoles en todas las fases más complejas de recaudación de fondos y fusiones y adquisiciones y apoyando a los fondos de venture capital, family office, sociedades de cartera de inversión y empresas en sus estrategias de inversión.

«A través de una red internacional y un equipo de profesionales de venture capital, asistimos a las mejores empresas tecnológicas de alto potencial en todas las fases más complejas de captación de fondos y fusiones y adquisiciones y apoyamos a los inversores en la identificación de las operaciones y tendencias más interesantes del mercado», explica Fabio Mondini de Focatiis, Founding Partner de Growth Capital. «Nuestros mandatos para startups, corporaciones e inversores tienen una tasa de éxito superior al 90%, debido al minucioso proceso de selección, el equilibrio de intereses de las partes implicadas y la estructuración de transacciones destinadas a garantizar el mejor encaje estratégico-financiero. Además, en línea con nuestra estrategia de internacionalización, este año hemos ampliado las transacciones con inversores extranjeros, con importantes éxitos incluso en sectores muy diversos».

Entre las operaciones transfronterizas más importantes de 2023 figura la reciente adquisición por 26 millones de euros de Hyris, una empresa de alta tecnología activa en el sector de la biotecnología, por Ulisse Biomed, una empresa de biotecnología sanitaria que cotiza en Euronext Growth Milán, en la que Growth Capital actuó como advisor financiero de Hyris. En la adquisición de la empresa italiana de cuidado de mascotas Kippy S.r.l. por parte de Datamars, un proveedor suizo de soluciones de identificación y gestión de datos para los mercados de animales, Growth Capital coordinó la operación como único advisor financiero de Kippy tras apoyar a la empresa en varias rondas de financiación (capital recaudado de más de 5 millones de euros). Además, trabajó como advisor estratégico para Caracol, empresa italiana líder en impresión 3D industrial a gran escala, en sus operaciones de expansión en EE.UU., donde abrió su sede en Austin (Texas) en septiembre de 2023 tras apoyar a la empresa en una ronda de Serie A de 11 millones de euros.

En 2021, Growth Capital ha ampliado su red con el lanzamiento de A-Road, un programa de aceleración y captación de fondos dedicado a las scaleups más prometedoras que desean emprender un camino para alcanzar rápidamente la ronda de serie A: hasta la fecha, ha registrado grandes éxitos, con nueve captaciones de fondos y dos fusiones y adquisiciones completadas por las scaleup seleccionadas en los tres primeros lotes. El programa cuenta con socios de renombre internacional como McKinsey & Company, Amazon Web Services, Legance, Carter&Benson y Sisvel.

Desde 2022 Growth Capital lleva a cabo el Observatorio Trimestral de Venture Capital en Italia: una iniciativa que distingue a la empresa en el sector y qué Growth Capital pretende extender también a España, para analizar trimestralmente las tendencias de inversión y evolución del venture capital y ofrecer una comparativa entre el mercado del venture capital español y el de los principales países europeos.

Al mismo tiempo, Growth Capital pone a disposición sus conocimientos técnicos elaborando y difundiendo documentos útiles tanto para las empresas de nueva creación como para los inversores. Entre ellos figuran el template SAFE, el Term Sheet para una ronda de serie A y el glosario de venture capital. La empresa también publica informes sobre diferentes áreas de interés, desde el sector alimentario hasta el de los componentes náuticos, pasando por los viajes y la tecnología de recursos humanos. El objetivo es estudiar el sector del venture capital en 360°, examinando los distintos sectores e identificando las principales tendencias emergentes.

CFA Society Spain, sociedad local miembro de CFA Institute, la asociación global de profesionales de la inversión, ha anunciado el nombramiento de Mónica Gordillo, CFA, como nueva presidenta de su Comité Women in Finance. Mónica Gordillo, impulsora del Comité en el año de su creación, 2019 y que ha formado parte del Consejo Ejecutivo de CFA Society Spain, es Private Markets Selector & Principal Manager en BBVA. Por su parte, la presidenta saliente, Guendalina Bolis, CFA, actual miembro del Comité Ejecutivo de CFA Society Spain, permanecerá como miembro activo del Comité compatibilizando sus responsabilidades como CEO de Inversis Gestión.

“Nuestro Comité de Women in Finance ha sido y es el precursor de las iniciativas de diversidad dentro de la Asociación y ha conseguido una red de mujeres muy implicadas que han aportado significativamente en nuestra mejora y crecimiento. Desde CFA Society Spain entendemos que la diversidad significa, entre otras importantes cosas, aportación de valor y, por ello, nos volcamos con esta iniciativa y deseamos a Mónica y al resto del Comité todos los éxitos», indica José Luis de Mora, CFA, presidente de CFA Society Spain.

“Es excepcional todo lo que el Comité ha hecho durante este tiempo y todo lo que ha aportado a nuestra profesión de la inversión y finanzas. En este nuevo período, además de continuar con las líneas trazadas por la anterior presidenta, Guendalina Bolis, vamos a trabajar para incrementar una comunidad de mujeres en la industria financiera más visible, de forma que las nuevas generaciones femeninas aprecien todo lo que pueden aportar y construir trabajando en finanzas, y como ser grandes profesionales siendo CFA charterholders», añade Mónica Gordillo, CFA, presidenta Comité Woman in Finance de CFA Society Spain.

Los miembros del Comité son Mónica Gordillo, CFA, CIPM, CaD, presidenta del Comité y Private Markets Selector & Principal Manager en BBVA; Guendalina Bolis, CFA, CEO de Inversis Gestión; Marina de La Fuente, CFA, Principal Manager en BBVA; Pilar Garicano, CFA, Executive Director en Morgan Stanley; Cristina Rodríguez Iza, CFA, directora de Global Multi Asset Solution en Santander AM; Sila Piñeiro, CFA, directora de Deutsche Bank IPB; Salomé Bouzas, Portfolio Manager en Amundi; Beatriz Camacho, CFA, Discretionary Asset Allocation en Santander AM; Mónica Valladares, CFA, responsable de los equipos de Asesoría Jurídica y Compliance en CaixaBank AM; y Sylvia Sonnendrucker, CFA, Coach ejecutivo y miembro de equipo de coaching de IESE.

El Comité ha completado importantes proyectos en sus cinco años de andadura como el Programa de Becas realizado en coordinación con CFA Institute y diferentes empresas para favorecer el acceso y la primera experiencia profesional de estudiantes recién licenciadas en entidades del sector financiero. El Comité viene desarrollando el Programa de Mentoring para ayudar y guiar las trayectorias profesionales en finanzas de mujeres con diferente formación. Otro eje central es su reconocida serie de coloquios inspiracionales en donde han participado prestigiosas profesionales del sector inversor español que, con sus experiencias y trayectorias vitales han servido de referencia para muchas jóvenes profesionales.

En la actualidad, el Comité trabaja en diferentes proyectos que tienen en común dos premisas principales: continuar ampliando la red de mujeres profesionales de las finanzas con acreditación CFA (o que están en el proceso de obtenerla); y compartir conocimientos y experiencias y explicar el importante papel que la certificación CFA puede desempeñar en la carrera profesional entre las profesionales más jóvenes.

El Comité Women in Finance de CFA Society Spain cuenta con el patrocinio de la firma abrdn.

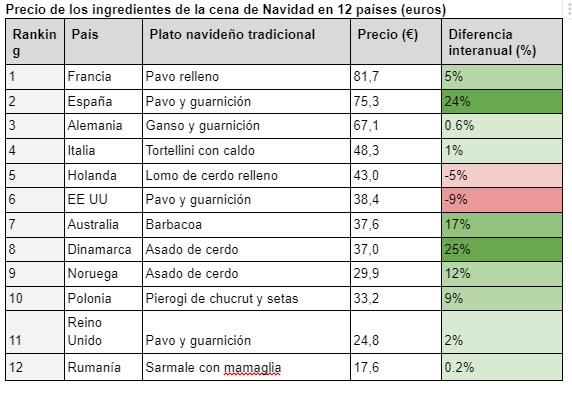

La inflación lleva todo el año pesando en las cestas de la compra y esta Navidad no dará un respiro, aunque el impacto de la subida de los precios varía en función de los países. Las familias españolas y las danesas serán las que más noten el encarecimiento de los alimentos respecto al año pasado, según un estudio realizado por la plataforma de inversión eToro en 12 países de tres continentes.

La firma ha analizado los precios de las comidas navideñas tradicionales en los supermercados locales y ha observado que una cena típica de estas fechas en España -consistente en pavo y guarnición– costará este año 75,3 euros, un 24% más que en 2022. Algo mayor es la subida de precio del festín danés –asado de cerdo, servido con patatas, cebollas y lombarda-, que supondrá un 25% más para los bolsillos este año.

No obstante, serán las familias francesas las que tengan que abonar los precios más elevados estas fiestas navideñas. Una cena de pavo relleno con hígado, castañas y huevos costará 81,70 euros para una familia de cuatro miembros y el precio de cinco kg de pavo superará los 65 euros. Cifras muy superiores a las que tendrán que pagar en Rumanía, país en el que el plato tradicional de sarmale y acompañamientos como crema agria y pimientos picantes costará a una familia de cuatro miembros menos de 18 euros.

Los ingredientes de la cesta de la compra navideña que más se han encarecido desde 2022 son la carne de cerdo en Dinamarca (+46%), el aceite de oliva en España (+30%) y el pollo en Australia (+40%). Aunque el pavo asado solía suponer la mayor parte del coste de la cena de Navidad para los países que lo consumen, este año los precios se han estabilizado en Europa e incluso han descendido en Estados Unidos. Al otro lado del Atlántico, las cenas navideñas serán un 9% más económicas en 2023.

«La inflación puede estar moviéndose en la dirección correcta en todo el mundo, pero las familias seguirán pasando apuros este año, ya que la cena de Navidad será más cara que en 2022 en casi todos los países analizados. Los hogares daneses, en particular, gastarán mucho más este año, ya que el precio de la carne de cerdo ha registrado una subida interanual del 48%. Lo que nos muestran estos precios es que muchas presiones inflacionistas son locales, con grandes diferencias de costes entre países, algunos de ellos fronterizos”, explica Ben Laidler, estratega de mercados globales de eToro.

Justo por delante de Rumanía, los hogares del Reino Unido disfrutarán de la segunda cena de Navidad más barata de los países analizados: el típico pavo asado con la guarnición habitual costará 24,80 euros a una familia de cuatro miembros.

La inflación de los precios de los alimentos se ha disparado este año en todo el mundo. En octubre, los alimentos se encarecieron en España un 9,5%, mientras que en la Unión Europea lo hicieron un 8,4%.

La Dirección General de Seguros y Fondos de Pensiones (DGSFP) ha publicado la memoria anual del servicio de reclamaciones de 2022. El informe recoge que el Servicio de Reclamaciones inició un total de 10.797 expedientes, el 8,6% menos respecto a los 11.818 de 2021. Así, completó 9.969 expedientes, de los cuales 9.835 fueron expedientes de reclamación y, dentro de este grupo, 6.105 fueron resueltos y 3.730, inadmitidos.

En lo referente a los expedientes de reclamación, las reclamaciones de corredores fue el tipo que más subió en 2022, al registrar 135 reclamaciones, el 141,1% más que en 2021, cuando sólo se contabilizaron 56. Las reclamaciones de planes de pensiones le siguió de cerca, al pasar de 155 a 216 reclamaciones, lo que implica un incremento del 39,4%. Por último, las reclamaciones de seguros terminó como el grupo más voluminoso, ya que las reclamaciones tramitadas pasaron de 7.384 en 2021 a 6.583 en 2022, lo que representa un descenso del 10,9%. De estas, el Servicio de Reclamaciones resolvió 5.819. Es decir, se han producido incrementos importantes en el volumen de expedientes por reclamaciones de corredores y de planes de pensiones, y un pequeño descenso en el de los seguros.

Principales motivos de las reclamaciones de seguros

La memoria incluye datos desglosados sobre esas 5.819 resoluciones de reclamaciones de seguros en 2022. Las siguientes tres categorías suponen el 60% del total:

Multirriesgo (incendios y elementos naturales, y otros daños a los bienes). Tramitó 1.897 reclamaciones, el 32,6 % del total resuelto. Dentro de esta categoría, aproximadamente un tercio del total de reclamaciones de 2022: casi el 60 % se deben a la disconformidad con la valoración de la indemnización o la forma de reparación, y el 30 % lo origina el rechazo del siniestro.

Vida. 893 reclamaciones, 15,3 % del total resuelto. De estas, el 60,0 % se debe a tres razones, cada una con un número similar: rechazo del siniestro, falta de información o información incorrecta, y disconformidad con el importe recibido.

Enfermedad y asistencia sanitaria. 703 reclamaciones, 12,1 % del total resuelto. La mitad proviene del rechazo del siniestro.

Otros ramos. Decesos: 537, el 9,2 %; vehículos terrestres: 507, el 8,7 %; pérdidas pecuniarias diversas: 380, el 6,5 %; accidentes: 363, el 6,2 %; defensa jurídica: 320, el 5,5 %; asistencia: 141, el 2,4 %; responsabilidad civil general: 77, el 1,3 %; caución (con 1 reclamación).

Resultado de las reclamaciones

La memoria recoge que, un 35,4% de las resoluciones fueron favorables al reclamante, con un total de 2.158 y un 29,8% a favor de la entidad (1.817). Por otra parte, el número de expedientes de consulta iniciado en 2022, fue ligeramente menor que en 2021. En consultas sobre seguros y procedimientos, en 2022 se gestionaron 105, frente a las 118 consultas tramitadas en 2021. Y, en consultas sobre pensiones se registraron 28 en el año anterior, frente a 35 expedientes registrados en 2021.

El informe estadístico de la memoria recoge los datos detallados sobre todo los expedientes tramitados en 2022, desglosados por tipo y materia, además de la actividad de los servicios de atención al cliente y de los defensores del cliente de las entidades aseguradoras; datos para cada una de las entidades aseguradoras supervisadas y expedientes que puedan resultar de especial interés, bajo el criterio de la DGSFP. Asimismo, incluye información pública; las actuaciones del organismo para conseguir sus objetivos de información y de protección de los derechos de los ciudadanos así como los criterios del Servicio de Reclamaciones.

El 72% de los españoles ha conseguido ahorrar este año de media 120 euros mensuales para destinarlo a inversiones con el fin de rentabilizar su dinero. Así lo ha desvelado una encuesta proporcionada por Civislend, la plataforma de crowlending española especializada en el sector inmobiliario, junto a datos extraídos del INE.

Según explican desde Civislend, «si algo han aprendido los españoles durante las últimas crisis es que los ahorros se deben invertir para no perder valor, especialmente en momentos de alta inflación donde el dinero tiende a valer menos». Así, de media durante los primeros seis meses de este año, 7 de cada 10 españoles ha logrado ahorrar una media de 720€ que se suman a otros pequeños ingresos extra que hayan podido apartar.

Según la firma, uno de los mayores aportes que realizan los pequeños ahorradores a sus inversiones proviene de la declaración de la renta cuando sale a devolver. Así, las mayores inversiones realizadas surgen a raíz de recibir el ingreso de la devolución de la renta. De hecho la mayoría de los españoles destinan el 90% de la devolución de la renta para el ahorro e inversión con el fin de lograr rentabilizar su capital.

En este sentido, desde el portal financiero apuntan a que la tasa de ahorro de los españoles durante el primer semestre se situó en el 11,8% de la renta pese al aumento de la inflación. Esto se traduce en un interés creciente por parte de los españoles en invertir este ahorro.

Inmobiliario, la inversión preferente

A la hora de elegir dónde invertir el ahorro, el 82% de los españoles prefiere el mercado inmobiliario ya que es el que más garantías ofrece. Sin embargo ante la difícil situación del acceso a la vivienda en España cada vez son más quienes se interesan por inversiones alternativas.

El interés por la inversión en el mercado inmobiliario en España supera ampliamente a otros valores como la bolsa o las criptomonedas. Sólo el año pasado las inversiones en el sector inmobiliario crecieron un 35,6% superando los 16.000 millones de euros.

El elevado interés por la inversión en vivienda ha favorecido el crecimiento del crowdlending inmobiliario. Sólo este año Civislend ha devuelto a sus inversores un capital reembolsado de 3.020.000 € con una rentabilidad media del 11,96%.

Según explica Iñigo Torroba, CEO de Civislend, «con el crowdlending, se ha democratizado el acceso a la inversión inmobiliaria en España. Permitimos a pequeños ahorradores invertir en el sector, desde 250 euros y sin límite superior, en proyectos analizados exhaustivamente por nuestro equipo de analistas inmobiliarios».

Así el crowdlending inmobiliario se ha convertido en la última tendencia para los pequeños ahorradores que quieren utilizar su dinero para conseguir una rentabilidad con un riesgo mínimo en el sector inmobiliario sin necesidad de buscar una hipoteca ni gestionar todo el mantenimiento y el alquiler de una vivienda.

El sorteo de la Lotería de Navidad está a la vuelta de la esquina: se celebrará el próximo 22 de diciembre y repartirá un total de 2.408 millones. El primer premio consta de cuatro millones al billete (10 décimos). Las probabilidades de que toque son escasas, pero, de suceder, hay que estar bien asesorado de cara al uso de este ingreso extra.

Hay que tener en cuenta que, según un estudio llevado a cabo por la Universitat Oberta de Catalunya, el 70% de los premiados en la Lotería de Navidad se arruinan a los cinco años. Para evitarlo, Carlos Santiso, director educativo de VIBE, escuela de inversión orientada al value investing, afirma que una respuesta segura para evitar este despilfarro patrimonial puede ser la inversión en valor, una estrategia pensada para preservar el patrimonio y garantizar una estabilidad económica en el futuro.

Santiso explica que este tipo de inversión “es idónea para todo tipo de patrimonios, “independientemente de su tamaño u origen” y se fundamenta en “analizar compañías en base a información pública y de fácil acceso, que todo el mundo con cierta formación puede comprender”.

Precisamente, invertir el premio es una de las tres opciones que ve Sergio Pesquera, responsable de Formación y Desarrollo de Negocio en OVB España, como uso de ese dinero extra. “Aunque los mercados actualmente son un poco volátiles, es la mejor opción para intentar conseguir que tu dinero tenga rentabilidad. Eso sí, hay que decidir la cuantía a invertir y a qué mercados”, explica.

Una segunda opción es destinar el premio a ahorro. Es la primera opción en la que todos pensamos para sentirnos más seguros, pero Pesquera alerta de que hay que tener en cuenta varios factores que pueden hacer que ese dinero valga menos cada día. “Es lo que se llama la falsa tranquilidad: la inflación, teniendo en cuenta los datos acumulados a noviembre, se sitúa actualmente en el 3,2%. Si acumulas mucho saldo en una cuenta corriente no se obtienen rentabilidades positivas porque el banco no te las da en este tipo de producto, pero el poder adquisitivo va a ir mermando en torno a un 3% anual, por ello, a la larga estás perdiendo dinero”, explica Pesquera.

Por último, existe la posibilidad de amortizar deuda. “Es una opción muy válida en la situación actual”, según Pesquera, que recuerda que el euríbor se sitúa en la actualidad alrededor del 3,75%. Su propuesta va encaminada a utilizar parte del premio para cancelar la hipoteca, de tal manera que se deja de pagar intereses “y es una forma también de ahorrar”.

Desde EFPA España prefieren dar consejos en el caso de compartir un décimo que salga premiado el viernes 22. En el organismo recuerdan que los décimos de lotería son documentos al portador, es decir, el premio lo cobra quien lo tiene en su poder.

Con esta base, en EFPA España aconsejan hacer una fotocopia firmada por el depositario. “Cada participante del billete debe disponer de una fotocopia del mismo en la que se indique el número, serie, fracción y sorteo, su nombre, apellidos, D.N.I. y la cantidad que juega. El documento debe llevar también el nombre, apellidos, número identificativo y firma del depositario. Este documento físico demostraría ante cualquier problema quién o quiénes son los verdaderos propietarios del billete”, aseguran en EFPA España en un comunicado.

En este punto, recuerdan que si no es posible la fotocopia firmada, vale con una fotografía por WhatsApp o correo electrónico. En este caso, el procedimiento es similar: en el mensaje deben figurar nuevamente los datos del depositario y del participante, especificando qué cantidad juega cada persona.

Para cobrar el premio, si es inferior a 2.500 euros, puede reclamarse en cualquier administración de lotería. En caso de que supere esa cantidad, el agraciado deberá acudir al banco. “Es en ese momento, en la entidad financiera, cuando debemos identificar a los ganadores del premio, indicando el porcentaje de participación de cada uno de ellos.

La entidad será la encargada de gestionar la tributación del premio y de ingresar el dinero en la cuenta de los beneficiados”, resaltan, para después recalcar que es importante realizar así este procedimiento, “ya que si uno de los participantes lo cobra y posteriormente lo reparte entre el resto de ganadores, puede ser considerado como una donación, teniendo entonces que tributar según el impuesto de donaciones”.

Por último, en EFPA España aconsejan acudir a un asesor financiero cualificado, quién realizará las mejores recomendaciones sobre cómo invertirlo, teniendo en cuenta la situación personal y profesional.

Aun quedaría un aspecto fundamental en caso de resultar agraciado con un jugoso premio de la lotería: la fiscalidad. En un ingreso extra de la Lotería de Navidad, hay que tener en cuenta que de un premio de 400.000 euros, los primeros 40.000 están exentos del pago de impuestos. El resto, 360.000 euros, deben tributar al 20%.También, que la parte a repartir entre los participantes será la descontada tras el gravamen.

Foto cedidaBaihas Baghdadi, CEO y fundador de Trade & Working Capital.

Trade & Working Capital (TWC), empresa fundada por Baihas Baghdadi en España en el año 2019, ha anunciado un nuevo capítulo en su historia con la creación de Higher Bridge Capital INC en Nueva York (Estados Unidos), una nueva firma que ofrecerá soluciones personalizadas en financiación.

Según explica Baghdadi, a través de su fondo Baghdadi Capital, ha fundado Higher Bridge Capital para continuar con la expansión de su modelo de negocio en Estados Unidos, un mercado estratégico de alto potencial para la firma. “Esta expansión se fundamenta en el éxito cosechado en España, donde TWC ha alcanzado cifras notables, con un volumen de cerca de 600 millones de euros, más de 5.000 facturas descontadas y 20 millones de euros en ingresos”, indica.

Baghdadi ha confiado la gestión de Higher Bridge Capital INC a un equipo de expertos, encabezado por Javier Ortega, quien asume el cargo de Managing Director y será el máximo responsable de la operación en Estados Unidos, reportando directamente a Baihas Baghdadi. Ortega y Baghdadi ya habían trabajado juntos previamente tanto en Barclays España y Estados Unidos, antes de embarcarse en este nuevo proyecto en Nueva York.

“Estamos muy satisfechos de poder seguir expandiéndonos con la creación de esta nueva empresa hermana de TWC. El lanzamiento de Higher Bridge Capital INC en los Estados Unidos marca un hito significativo en la expansión global de nuestra firma y refuerza su compromiso de ofrecer soluciones financieras innovadoras y a medida para las empresas en todo el mundo, además de reafirmar el éxito de nuestro estrategia y actividad ya demostrado en el mercado europeo donde esperamos seguir creciendo con fuerza en el ejercicio 2024 y venideros”, afirma Baihas Baghdadi, CEO y fundador de Trade & Working Capital.

Javier Ortega cuenta con 20 años de experiencia en el ámbito de Corporate & Investment Banking, desempeñando roles directivos en Trade & Working Capital y en la cobertura de empresas en Barclays y previamente en BBVA. Durante los últimos 5 años, Ortega fue el responsable de Trade & Working Capital en los Estados Unidos para el Corporate Bank de Barclays, con sede en Nueva York, por lo que cuenta con una sólida red de contactos en dicho mercado y un importante reconocimiento en el mundo financiero.

Higher Bridge Capital (HBC) toma su inspiración del éxito de su empresa hermana, Trade & Working Capital S.A. (TWC), que ha estado operando en Europa desde septiembre de 2019, ofreciendo soluciones personalizadas en financiación de cuentas para compañías en Europa Continental. Con el respaldo de destacados inversores institucionales, el negocio de TWC ha experimentado un crecimiento constante y ha proporcionado financiación a más de 150 clientes.

Vistra Fund Management (VFM), la gestora luxemburguesa de fondos de inversión alternativos del Grupo Vistra, ha anunciado la compra de Kroll (Luxembourg) Management Company S.à r.l. (Kroll ManCo), una firma titular de licencias de UCITS y fondos de inversión alternativos (FIAs). Según matizan, la operación está aún sujeta a las aprobaciones reglamentarias.

La adquisición de Kroll ManCo por parte de Vistra se alinea con su visión estratégica de mejorar su propuesta de servicios de end-to-end para gestores y asignadores de activos de capital privado. Con un enfoque en capital privado, bienes raíces, infraestructura y originación de préstamos, los clientes multi-jurisdiccionales de Vistra se beneficiarán de sus servicios ampliados en el apoyo al mercado secundario de préstamos a través de su licencia GFIA/UCITS.

Según sus protagonistas, “el negocio combinado será un actor líder en el mercado luxemburgués y contará con la más amplia cobertura geográfica y de servicios a través de su red global”, recientemente ampliada desde la fusión de Vistra con Tricor en julio de 2023 a más de 9.000 profesionales en más de 50 jurisdicciones y ofreciendo una calidad, escala y amplitud de capacidades sin igual.

“Estamos encantados de dar la bienvenida a Kroll ManCo a la familia Vistra y reconocemos que se trata de una gran oportunidad tanto para nuestros clientes como para nuestros colegas. Confiamos en que nuestra capacidad para gestionar más clases de activos, combinando estrategias alternativas y de UCITS, y nuestra mayor presencia en el mercado impulsarán las aspiraciones de crecimiento estratégico de nuestros clientes y crearán interesantes oportunidades para nuestros colegas», ha señalado Jan Vanhoutte, Managing Director & Conducting Officer de Vistra Fund Management.

Por su parte, Anil Singh, director general de Kroll, ha añadido: “La unión de nuestros dos equipos nos permite mejorar nuestra oferta de servicios con capacidades de administración central y depositario de venta cruzada y atender mejor las necesidades cambiantes de nuestros clientes. Me gustaría dar las gracias a Vistra por su apoyo hasta ahora, y estamos agradecidos por la colaboración y el respeto mutuo que nos profesamos”.

Según indican en su comunicado, Anil Singh continuará con el negocio en un papel de liderazgo y supervisará la integración de Kroll ManCo en el equipo de Vistra. Kroll ManCo pasará a denominarse Vistra en una fecha posterior.