Foto cedidaSergio Muñoz, responsable de Inversiones Alternativas de Creand Asset Management.

Creand Asset Management ha lanzado Creand Select Private Equity, su primer fondo de fondos de capital riesgo compuesto por dos vehículos de inversión españoles, una sociedad de capital riesgo (SCR) y un fondo de capital riesgo (FCR).

Este es el primer proyecto de private equity en el que el grupo Creand colabora en España y Andorra, tanto en tareas de distribución como de asesoramiento y gestión de los vehículos, puesto que el FCR español es el fondo master en el que invertirá un fondo subordinado (feeder) andorrano.

Este vehículo es el segundo fondo de fondos de capital riesgo que saca a mercado el grupo Creand (anteriormente mediante un vehículo luxemburgués). Creand Asset Management en España es la gestora del producto, que está asesorado por Creand Crèdit Andorrà.

El volumen objetivo de inversiones del Creand Select Private Equity se sitúa en los 50 millones de euros, incluyendo la sociedad de capital riesgo y el fondo de capital riesgo, e invertirá principalmente en fondos de private equity y, de forma minoritaria, en fondos de venture capital.

La cartera de inversiones, que será común para los dos, invertirá en otros vehículos de capital riesgo, con una apuesta por productos nicho de gestoras boutique, en un universo geográfico global, pero concentrando la mayor parte del peso de la cartera en Estados Unidos y Europa.

La selección de las inversiones se realizará mediante criterios de evaluación propios y centrados en el track record de los productos, el equipo gestor, el volumen gestionado y la rentabilidad esperada, con una clara apuesta por la diversificación.

Creand Select Private Equity invertirá en sectores tradicionales de las principales economías, combinando con otros segmentos relacionados con nuevas tendencias del sector de la salud, como la tecnología digital, las terapias avanzadas y las terapias regenerativas.

Apuesta por el private equity

Este lanzamiento se enmarca dentro de la apuesta estratégica de Creand Asset Management por seguir reforzando su oferta de vehículos de private equity. El objetivo de Creand AM es seguir creciendo y ampliando la oferta a disposición de los clientes.

Sergio Muñoz, responsable de Inversiones Alternativas de Creand Asset Management, destaca que “el lanzamiento de Creand Select Private Equity consolida nuestra apuesta por el diseño y la comercialización de vehículos muy especializados, para ampliar la gama de productos de inversión alternativa que aportan valor añadido a nuestros clientes. También nos permite ahondar en el desarrollo de sinergias de grupo, sumando expertise y conocimiento en beneficio del cliente”.

Foto cedidaGuillermo Galey, presidente y director general de Activotrade SV.

Activotrade, bróker español independiente que operaba como agencia de valores desde 2010, obtiene el visto bueno de la CNMV para transformarse en sociedad de valores. Una vez esté debidamente inscrita en el registro mercantil, la entidad podrá comenzar a operar bajo su nueva figura jurídica, actuando como custodio de los activos de sus clientes y pudiendo ser contrapartida en las operaciones que así lo requieran, permitiendo todo ello ofrecer la seguridad de tener el 100% de las inversiones bajo estricta regulación española.

La compañía de servicios de inversión tiene como principal actividad la intermediación y ejecución de órdenes por cuenta de clientes, añadiendo ahora la administración y custodia de valores e IICs, lo que le permitirá ampliar su gama de productos y servicios, incorporando la posibilidad de invertir en fondos de inversión de las principales gestoras a nivel mundial; facilitando a sus clientes el préstamos de valores, permitiendo así rentabilizar las carteras de largo plazo; y llevando a cabo de manera directa la administración de las obligaciones fiscales de sus clientes.

Estas incorporaciones se suman a la oferta ya existente que permite invertir en más de 20 mercados de renta variable, los principales mercados de futuros y opciones de todo el mundo, cerca de 6.000 títulos de renta fija, tanto corporativa como estatal, más de 7.000 ETFs, CFDs o acceder a los mercados de divisas, pudiendo operar en más de 185 cruces de monedas. Todo ello convierte a Activotrade en una de las sociedades de valores con mayor amplitud de producto del mercado español.

La entidad ha finalizado el último ejercicio con una cartera de clientes consolidada y la estructura organizativa necesaria para afrontar el importante hito de convertirse en sociedad de valores, tras completar un proceso de transformación durante los últimos dos años.

Transformación desde 2021

Esta transformación forma parte del plan estratégico de la compañía iniciado en 2021 tras la incorporación de Guillermo Galey, en calidad de director general y persigue el objetivo de ofrecer simplicidad operativa a sus clientes, ampliar la gama de productos y servicios y reforzar la seguridad en las inversiones de sus clientes. De esta forma, Activotrade ratifica y amplifica toda la esencia de su negocio: honestidad, transparencia, ausencia de conflicto de interés, protección del cliente y excelencia en el servicio.

En palabras de Guillermo Galey, presidente y director general de Activotrade SV, «aumentar la capacidad de crecimiento, así como el objetivo de ampliar la oferta de productos y servicios, reforzando nuestra oferta de valor, han sido los principales motivos que han llevado a Activotrade a convertirse en sociedad de valores. Esta transformación va más allá de un plan de expansión. Lo concebimos como una gran oportunidad para consolidar nuestro modelo de negocio centrado en el cliente».

Con oficinas en Madrid y Barcelona, Activotrade cuenta con una cifra de negocio de más de 6.000 clientes minoristas y profesionales, intermedia más de 200.000 operaciones al año y en 2023 alcanzó un volumen de negocio en intermediación superior a los 6 billones de euros.

Corporación Financiera Azuaga, grupo español de origen familiar especializado en servicios financieros y de inversión, ha nombrado como nuevos consejeros de su Consejo de Administración a Juan Bastos-Mendes y a Gabriel Alonso.

Juan Bastos-Mendes cuenta con una larga experiencia de más de 30 años en la gestión de empresas financieras y de inversión. Compaginará su labor de consejero en Corporación Financiera Azuaga con otros cargos de consejero en otras entidades financieras de primer nivel. Juan es licenciado en Ciencias Empresariales por CUNEF y la Universidad Complutense y cuenta con un M.B.A. por el IESE.

Gabriel Alonsoes el actual director de operaciones de Corporación Financiera Azuaga con la función de establecer las estrategias de crecimiento, optimización de procesos y gestión de recursos de la Corporación. Gabriel cuenta con diez años de experiencia tanto en sector asegurador, como auditoría interna, siendo especialista en cumplimiento normativo y control interno. Es graduado en administración de empresas y ha completado su formación con varios másteres o programas de especialización en energías renovables (IMF International Business School), Auditoría Financiera y Riesgos (I.E.B) y Alta Dirección (San Telmo Business School).

Según Fernando Morales, presidente de Corporación Financiera Azuaga, ”la incorporación de Bastos-Mendes y Alonso como consejeros, nos aporta nuevos puntos de vista en inversión, siempre basados en los tres pilares que nos definen: compromiso, innovación y control”.

Corporación Financiera Azuaga es un grupo financiero español, de origen familiar, creado en 2020. Está formado por empresas, con gestión independiente, especializadas en la prestación de servicios financieros, y actúa también como sociedad de inversión. La Corporación cuenta con una sólida situación financiera con calidad crediticia reconocida con una calificación “BBB” con tendencia estable.

Cuenta con gestora propia, registrada recientemente, Anta AM, a la que se incorporó parte del anterior equipo de Trea AM.

Abanca Banca Privada refuerza su equipo de agentes con Francisco de Borja Morenés, según ha podido confirmar Funds Society. La entidad se ha marcado como objetivo hasta 2027 posicionarse entre las primeras redes agenciales del mercado con un modelo complementario al resto de canales del banco.

El nuevo agente, que cuenta con una experiencia de más de tres décadas en banca privada y en especial de altos patrimonios, se une a la entidad desde Indosuez, banca privada de Crédit Agricole. Según fuentes del mercado, su cartera de activos de cliente podría superar los 100 millones de euros.

Anteriormente, trabajó en otras entidades como Banco Santander, entidad presidida por su cuñada Ana Patricia Botín.

Deutsche Bank nombra a Juan Manuel Salcedo responsable de Premium Bank en España, que da servicio a clientes particulares y negocios a través de sus oficinas bancarias y de la banca remota. Reportará directamente a Susana Valero, responsable de Private Bank en España.

Juan Manuel, que será miembro del Comité de Dirección de Private Bank España, ha desarrollado su carrera dentro de Deutsche Bank, donde se incorporó como gestor personal en Calahonda en el año 2000. Tras trabajar en diferentes puestos y oficinas de Andalucía, asumió la responsabilidad de director regional de Andalucía en 2008, posteriormente la regional Centro-Sur-Madrid en 2018, y cuatro años más tarde la responsabilidad de la Comunidad de Madrid. Es licenciado en administración y dirección de empresas por la Universidad de Granada y tiene un EMBA por Cunef.

“Confiamos que bajo el liderazgo de Juan Manuel seguiremos aprovechando las oportunidades que ofrece el mercado, al ser el único gran banco internacional con una red de oficinas en España. Y consolidaremos nuestra propuesta de valor, combinando las capacidades de asesoramiento personalizado con la creciente demanda de atención digital y remota de nuestros clientes. Estamos convencidos que su dilatada experiencia y conocimiento de nuestra entidad contribuirán positivamente a la ejecución de nuestra estrategia”, ha dicho Susana Valero, responsable de Private Bank España.

Juan Manuel Salcedo sustituye en el cargo a José María de Osuna, que tras más de treinta años dedicado al sector bancario, emprenderá una nueva etapa. “Queremos agradecer a José María su compromiso y profesionalidad en las diferentes etapas de su carrera en Deutsche Bank, liderando un equipo profesional que ha sido reconocido repetidamente por su calidad”, ha afirmado Valero.

Acerca de Premium Bank

Premium Bank es el área especializada en dar servicio a clientes particulares y pequeñas empresas y negocios. A cierre de 2023, el banco contaba con 125 oficinas en todo el territorio español, de las que 15 corresponden al modelo Flagship (oficinas más grandes, en localizaciones Premium). Cuenta con cerca de 900 empleados que dan servicio a cerca de 500.000 clientes.

El área se ha consolidado como el referente en calidad de servicio, de acuerdo al estudio de calidad objetiva por la consultora independiente STIGA, después de que Deutsche Bank repitiera en 2023 -y por duodécima vez desde 2004.

Ofrece todo tipo de servicios bancarios para la transaccionalidad diaria, de préstamo, así como ahorro e inversión, donde el banco tiene una ventaja competitiva, gracias a su equipo global de CIO y la capacidad de generar soluciones de inversión delegada y de asesoramiento para los clientes.

La CNMV reunió, la semana pasada, por primera vez, a un grupo de economistas y académicos expertos en el ámbito financiero con el objetivo de reforzar el análisis de los mercados de valores ante los nuevos desafíos y tendencias. Este grupo, bajo la presidencia de la vicepresidenta de la institución, Montserrat Martínez Parera, y en colaboración con el Departamento de Estudios y Estadísticas de la CNMV, ayudará a identificar tendencias, áreas emergentes, nuevos riesgos y ámbitos de especial interés para la CNMV en el desarrollo de sus funciones de análisis e investigación.

El grupo de expertos contará con diversidad de perfiles y especialidades en las distintas áreas de interés y se reunirá con cierta periodicidad. La participación en las reuniones es siempre a título personal y se prevé que su composición sea flexible y pueda variar en el futuro, cambiando y/o integrando nuevos miembros en función de los asuntos a tratar. Con este fin, el grupo contribuirá a estrechar lazos de la institución con académicos y profesionales de reconocido prestigio en el ámbito financiero.

En la primera reunión se analizó la evolución y las principales tendencias de los mercados de valores españoles y se profundizó en dos temas de especial interés en el debate europeo actual: cómo reforzar el mercado de capitales único de la Unión Europea y la disponibilidad y el uso de herramientas macroprudenciales en los fondos de inversión.

Los economistas expertos que han asistido a esta primera reunión son los siguientes: Vicente Cuñat, Ariadna Dumitrescu, Enric Fernández, Teresa García-Milá, María Gutiérrez, Antonio Merino, Belén Nieto, José Luis Peydró, Rafael Repullo, Sofía Rodríguez Rico, Vicente Salas, Jorge Sicilia, Javier Suárez, Begoña Torre Olmo y Xavier Vives.

Por parte de la CNMV, también han asistido el director general de Política Estratégica y Asuntos Internacionales, Víctor Rodríguez, el director de Estudios y Estadísticas, Eudald Canadell, y la subdirectora de Estudios, María Isabel Cambón.

La insurtech española Insurama ha anunciado su desembarco en Chile y Perú, dos nuevos mercados con los que impulsa su internacionalización en Latinoamérica. “Chile y Perú marcan un nuevo hito para nuestra compañía, que esperamos siga creciendo en la región durante los próximos años”, afirma Antonio García-Lozano, CEO de Insurama.

Según explican, Insurama llega a ambos países con su amplio catálogo de seguros sin copagos, como el seguro para dispositivos electrónicos con cobertura de hurto, que cubre smartphones, tablets o smartwatchs, el seguro multidispositivo, el seguro Gama Gris para portátiles, cámaras, smartTVs o consolas, para dispositivos nuevos o usados, así como su innovador seguro para empresas y un nuevo programa de garantías extendidas. “Con el lanzamiento en estos dos nuevos países, queremos ofrecer a nuestros clientes latinoamericanos una propuesta de valor disruptiva, sin letra pequeña y con cobertura de hurto, que es especialmente novedoso en la región”, añade García-Lozano.

En Perú, la insurtech española ha cerrado una alianza con la aseguradora RIMAC Seguros, donde contará también con grandes acuerdos de distribución con partners de primer nivel como IShop-Apple Premium Reseller , la red de tiendas miStore de Xiaomi y otros grandes retailers que han mostrado su interés en las disruptivas soluciones aseguradoras para dispositivos electrónicos de Insurama. A su vez, Insurama Chile ha cerrado una alianza con una de las aseguradoras líderes y con mayor solvencia del país, Consorcio Seguros, generando también el interés de grandes grupos de retail regionales.

Dentro de su ambicioso plan de implantación y despliegue en ambos países, Insurama espera cerrar 2025 con más de 7 millones de euros en primas anuales emitidas. Para capitanear el desembarco en ambos territorios, la insurtech ha designado a Alfredo Lavanchy CEO, y a César Velarde nuevo director comercial.

Con más de 15 años de experiencia, Alfredo Lavanchy ha trabajado previamente en compañías de referencia en el sector Seguros como Grupo Mok, donde desempeñó diferentes cargos de dirección. Además, previamente a su incorporación a Insurama ha sido gerente general de Automóvil Club de Chile, siendo responsable de todas las áreas funcionales, donde hizo crecer el negocio exponencialmente hasta un 300%.

Por su parte, César Velarde ha sido elegido para liderar la estrategia comercial de Insurama en ambos países. Procedente de una de las aseguradoras de referencia en América, Assurant, ha gestionado y liderado la estrategia comercial de la oficina en el país. Velarde cuenta además con más de 15 años de experiencia profesional en los que ha desempeñado diferentes puestos en compañías de gran relevancia como AT&T, Claro Perú o Sura, entre otras.

Además, la compañía ha formado un equipo disciplinar de 10 personas que darán soporte a ambos países, y prevé que el número de empleados crezca a lo largo de este año hasta los 20 profesionales.

México: su primera historia de éxito en Latinoamérica

Insurama opera desde 2021 en México, país en el que han experimentado un crecimiento del 900% durante 2023, espera cerrar el año 2024 con más de 15 millones de euros en primas anuales emitidas, mediante una alianza estratégica con la asegurador líder del mercado, GNP Seguros, y se ha convertido en un actor de referencia en el mercado de aseguramiento de dispositivos mediante acuerdos comerciales de distribución cerrados con grandes retailers mexicanos como MacStore, Palacio de Hierro o Liverpool.

La Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) ha intensificado la vigilancia sobre los fondos de inversión alternativos de la UE, ya que ve “riesgos potenciales” en los vehículos expuestos a desajustes de apalancamiento y liquidez.

Según un informe que ha elaborado, la ESMA confirma los riesgos que plantearían los fondos inmobiliarios, en un contexto de disminución del volumen de transacciones y de caída de los precios en varias jurisdicciones. “Los desajustes de liquidez existentes en los fondos alternativos se ven especialmente acentuados por la elevada proporción de fondos inmobiliarios abiertos, algunos de los cuales ofrecen liquidez diaria. Esta vulnerabilidad podría ser sistémicamente relevante en jurisdicciones en las que los fondos de real estate poseen una gran parte del mercado inmobiliario”, explica en su comunicado.

Si se examina el sector en su conjunto, la ESMA apunta algunas conclusiones sobre los riesgos que plantean los fondos alternativos apalancados. Por ejemplo, apunta que el tamaño del sector disminuyó ligeramente (-3%) hasta los 6,8 billones de euros en 2022, un espacio donde estos vehículos alternativos representan el 36% del sector de fondos de la UE. Además, añaden que la caída del valor se debió principalmente “a las pérdidas de valoración de los fondos expuestos a bonos y acciones en un contexto de evolución adversa del mercado en 2022”.

Según la ESMA, los fondos de real estate se enfrentan a múltiples riesgos relacionados con el apalancamiento, la huella de mercado, las discrepancias de valoración y los desajustes de liquidez. Y añade: “El apalancamiento de los fondos de inversión libre sigue siendo muy elevado, lo que puede suponer un riesgo de impacto en el mercado”. Sin embargo, reconoce que la mayoría de ellos también disponen de grandes niveles de efectivo para hacer frente a posibles peticiones de márgenes, lo que limita el riesgo de ventas forzosas,

Desde las autoridades nacionales, se ha informado a la ESMA de los riesgos que plantean los fondos bajo un enfoque Liability-Driven Investment (LDI), ya que adquieren exposiciones apalancadas al mercado de deuda pública del Reino Unido. “Los riesgos se han mantenido elevados, y los límites establecidos tras la grave tensión experimentada en septiembre de 2022 siguen siendo adecuados”, señalan.

A la luz de estas conclusiones, la ESMA informa sobre la medida adoptada por las autoridades para hacer frente a los riesgos identificados, y seguirá trabajando con ellas para cumplir su objetivo de estabilidad financiera.

Foto cedidaPatrice Gautry, economista jefe de UBP.

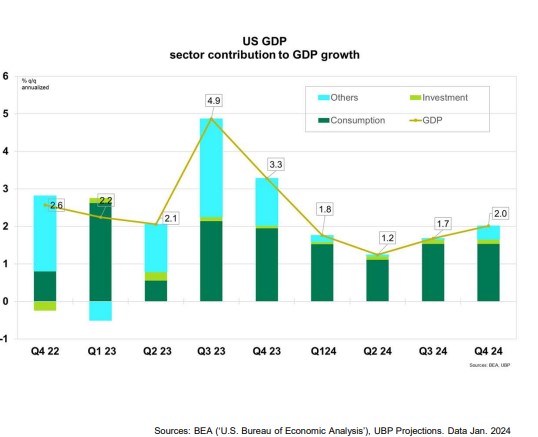

Sin recesión económica a la vista. Así es cómo espera que se desarrolle 2024 Patrice Gautry, economista jefe de Union Bancaire Privée (UBP), desde el punto de vista económico. Eso sí, su escenario central prevé, como la gran mayoría de firmas, que se produzca un aterrizaje suave de la economía en este año.

Por lo tanto, habrá un crecimiento moderado de la economía mundial, sin recesión, seguida de una progresiva recuperación del ciclo en Estados Unidos y en otros países desarrollados a partir de entonces. Según Gautry, el consumo se verá sostenido por un mercado laboral americano aún fuerte, que permitirá una recuperación del poder adquisitivo. Asimismo, espera que el ciclo de inversión se recupere plenamente en 2024.

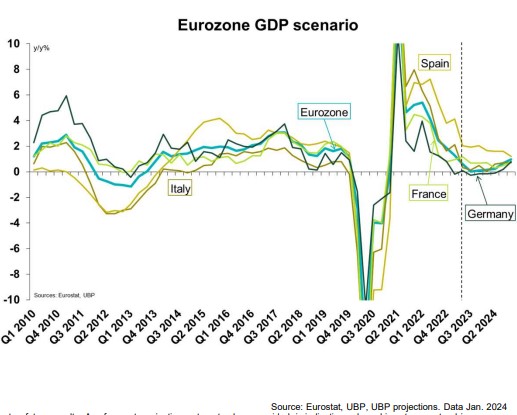

Para la zona euro, las previsiones apuntan a un entorno todavía estancado en los próximos trimestres debido a la debilidad de Alemania, que «muestra una transición lenta y dolorosa». Otros países como España y Francia deberían registrar un crecimiento razonable. El consumo se beneficiará de la recuperación del poder adquisitivo y la inversión se verá apoyada por una política industrial renovada, según el experto, «derivada del Covid» y encaminada a «una mayor independencia energética.

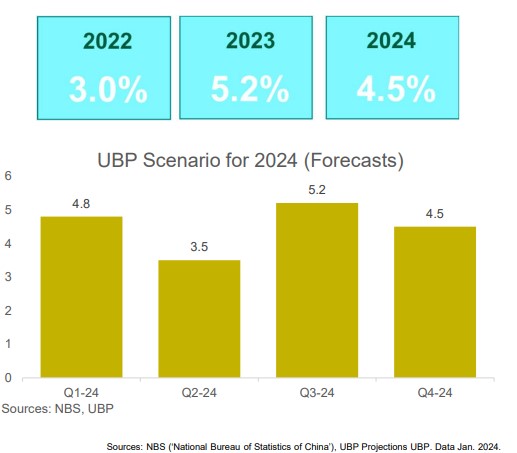

Por otra parte, Gautry espera que los mercados emergentes aporten un fuerte crecimiento al PIB mundial, pero «menos dirigido por el peso de China«. El gigante asiático «seguirá teniendo problemas con el mercado inmobiliario», por lo que «no será un motor de crecimiento» este año. Gautry explica que, «el consumo y el aumento de la inversión estatal deberían sostener el crecimiento de 2024», espera el experto que, sin embargo, augura que el sector inmobiliario chino seguirá siendo un importante lastre para la inversión. Por lo tanto, no descarta que en 2024 se apliquen más medidas monetarias y presupuestarias para relanzar la economía. Sus previsiones apuntan a un crecimiento del PIB en 2023 del 5,2%, que bajará al 4,5% al cierre de 2024.

Inflación a la baja

El proceso desinflacionista debería proseguir, según Gautry, de tal manera, que podría haber deflación en los precios de los bienes, mientras que los precios de los servicios seguirán resistiendo, con una lenta bajada. «La inflación estadounidense debería bajar al 2,3% a finales de año y la inflación subyacente se situará en torno al 2,5%. La inflación general de la zona euro debería bajar al 2,2% a finales de año y los precios subyacentes al 2,5%», estima. Incluso, la inflación general «debería pasar temporalmente por debajo del 2% en el tercer trimestre del año».

Un escenario -bajo crecimiento e inflación en descenso- que permitirá bajadas de los tipos de interés. Gautry cree que los bancos centrales deberían mantener sin cambios los tipos de interés oficiales durante un periodo limitado.

Pero también observa que las perspectivas de relajación monetaria «se han decantado a favor de que en mayo o junio se produzca la primera bajada de tipos de los principales bancos». Sin embargo, bajo su punto de vista, los bancos centrales no moverán ficha «hasta que tengan muchas señales de desinflación». Por este motivo, considera que una relajación sincronizada de la política monetaria debería activarse en el segundo semestre de 2024. Además, la reducción del balance continuará, aunque el ritmo del endurecimiento cuantitativo debería adaptarse.

En definitiva, Gautry apunta que la Reserva Federal bajará los tipos en 100 puntos básicos y el BCE, en tres cuartos de punto porcentual.

Activos favoritos

El mercado bajista mundial de bonos a 2 años debería hacer una pausa a medida que avance 2024, según el experto, y que en un escenario de relajación de la política monetaria, la deuda pública ofrece rendimientos atractivos y perspectivas de plusvalías. Es decir, un escenario propicio para que los inversores deberían pasar de los fondos monetarios a los bonos de menor duración.

Eso sí, los déficits fiscales seguirán siendo elevados, como compensación al endurecimiento de las políticas monetarias de los últimos años, «podrían renovar presiones sobre los rendimientos».

El experto ve atractivo en los bonos corporativos high yield y corta duración, pero admite que «estará vigilante con los procesos de refinanciación.

En renta variable, el experto recuerda que las mega tecnológicas han impulsado en 2023 a los mercados bursátiles, pero que en UBP «si9guen estando invertidos en el sector». En general, cree que el crecimiento de los beneficios empresariales van a ser claves para las bolsas mundiales.

Los valores tecnológicos ocupan un lugar estratégico dentro de la renta variable: la diversificación en el segmento del software se beneficia de la pausa en los tipos de interés; su rentabilidad ha mejorado gracias a una fuerte disciplina de costes y la inteligencia artificial beneficiará al segmento de la nube, que también se beneficia del apoyo de la inversión pública.

Áreas geográficas a tener en cuenta

Respecto a Japón, Gautry asegura que las reformas llevadas a cabo por el ex presidente Shinzō Abe (2012) han dado frutos estructurales. Además, la política económica actual sigue siendo acomodaticia. La rentabilidad de las empresas ha mejorado, al igual que su gobierno corporativo.

Como punto destacable adicional para este mercado está que los bajos tipos de interés no son incompatibles con la renta variable. Sin olvidar que se esperan fusiones y adquisiciones con la búsqueda de rentabilidad y la concentración de empresas.

Al experto también le gusta India, para la que espera un crecimiento sostenido de cara al largo plazo. El país goza de un aumento de la población joven y con estudios; baja tasa de urbanización y creciente clase media. Además, la política económica del presidente Narendra Modi ha permitido impulsar el sector industrial, las infraestructuras y la digitalización. Por lo tanto, «debería producirse una inversión extranjera directa sostenida».

La inflación vuelve al rango objetivo del banco central (2%-6%); y, si bien es cierto que los tipos de interés están estables, hay perspectivas de relajación para el segundo semestre de 2004. Geopolítica: se espera una democracia y un gobierno estable a partir de las próximas elecciones, con una exposición moderada a China.

Foto cedidaJames Tomlins, gestor de la estrategia de bonos flotantes de M&G Investments

Los bonos flotantes (FRNs, por sus siglas en inglés) se despidieron de 2023 con un envidiable rendimiento del 15% en dólares. James Tomlins, gestor de M&G Investments al frente de la estrategia de bonos flotantes, que celebra este año su décimo aniversario, atribuye este buen comportamiento a que el año pasado se dio el caldo de cultivo perfecto para esta clase de activo: diferenciales ampliados, tipos al alza y bajas tasas de impago. Aunque el punto de partida de 2024 es distinto, dado que parece que el ciclo de subidas de tipos ha tocado techo, Tomlins cree que aún hay argumentos a favor de la inversión en bonos flotantes frente a la renta fija convencional.

El más importante tiene que ver con la forma de la curva de tipos. “Los FRNs están ligados al Euribor y ahora están ofreciendo un punto de entrada bastante bueno, en torno al 5,5% en euros”, explica. En cambio, indica que el rendimiento medio de la curva en el tramo de los cinco años está en torno al 3%, por lo que los inversores en bonos tradicionales se estarían perdiendo unos puntos extra de rentabilidad.

Para Tomlins, la clave para invertir este año en renta fija tiene que ver con la actuación de los bancos centrales frente a las expectativas del consenso: “Si las rebajas de tipos no suceden tan rápido como lo que está esperando el mercado esa rentabilidad del tramo a cinco años puede subir, provocando pérdidas del capital. Mientras, los FRNs van a mantenerse estables y seguirán ofreciendo un rendimiento elevado”. De hecho, ese es el escenario con el que están trabajando en M&G: sí veremos recortes de tipos, pero los bancos centrales empezarán más tarde de lo que calculan los mercados. “Los bonos flotantes son una gran estrategia si los recortes de tipos de interés no son tan rápidos como espera la gente”, afirma el gestor.

La segunda razón a favor de los FRNs tiene que ver con la propia forma de la curva de tipos. “Cuando la curva está plana o inclinada, es buen momento para salirse de FRNs e invertir en bonos tradicionales. Sin embargo, creo que ahora sigue siendo buen momento para mantener FRNs en cartera porque ya se han puesto en precio los recortes de tipos de forma agresiva. Si se produce cualquier retraso en los recortes de tipos, es mejor estar donde estamos”, insiste Tomlins.

Éste añade que la protección contra riesgos a la baja que ofrecen los bonos flotantes ahora es más atractiva que la de los bonos tradicionales, dado que el 80% del mercado está garantizado actualmente, frente a tan solo el 20% de la deuda tradicional de alto rendimiento que está garantizada. “Si se produce una corrección, pierdes menos dinero en FRNs que en los bonos tradicionales”, resume el experto.

La tercera clave para invertir en FRNs este año tiene que ver con los diferenciales de crédito, dado que el gestor no ve un gran atractivo en los niveles actuales, si se tiene en cuenta lo rápido que se han comprimido en un contexto macro que no cree que lo justifique: “No estamos para dormir tranquilos de noche, aún quedan problemas por resolver. Y, sin embargo, los diferenciales de crédito están en mínimos de varias décadas, probablemente queden tan solo 50 puntos básicos para tocar mínimos históricos”.

La visión macro del equipo gestor es que Europa ya se está adentrando en una recesión, particularmente en Alemania, mientras que EE.UU. sigue sorprendiendo con su resistencia y Reino Unido está al borde de que se estanque su crecimiento. Su escenario central es de un soft landing, con algunos riesgos concretos a vigilar, como la evolución de los precios de las materias primas o el riesgo geopolítico. Sin embargo, Tomlins observa que el escenario de recesión todavía es bastante benigno para la mayor parte de clases de activos. “El mayor riesgo es que haya más inflación de la esperada, como sucedió en el 2022”, sentencia.

El regreso de los CLOs

El gestor insiste en que los bonos flotantes presentan dinámicas distintas de oferta y demanda que pueden aportar diversificación a los inversores. Cabe recordar que la mayor parte de la demanda de FRNs viene de su inclusión en productos estructurados, primordialmente CLOs. Esta clase de activos sufrió una fuerte sacudida con el gran movimiento en la curva de 2022: “Cayeron en un hoyo, no podían imprimir nuevo ‘papel’, y al mismo tiempo vimos más oferta en la parte de bonos flotantes. Como había más oferta y menos demanda, el precio del riesgo se mantuvo elevado. En cambio, la dinámica en la renta fija tradicional fue la contraria”, explica el gestor.

Éste indica que la brecha entre ambas clases de activos se ha ido reduciendo en los últimos dos años, y afirma que “existen poderosas razones para creer que se cerrará”, básicamente por el regreso del apetito inversor por los CLOs.

Con toda esta información en la mano, el gestor se muestra razonablemente optimista con su clase de activo: “No tengo ni idea de qué va a pasar este año, pero hay mucha probabilidad de obtener entre el 70% y el 90% de los retornos de esta clase de activo sin tener que asumir grandes riesgos”. Según sus previsiones, si no se producen cambios drásticos en el Euribor ni en los diferenciales de crédito, sería posible obtener un retorno de entre el 7% y el 9%, con un cupón medio del 8% en euros.

El gestor añade que se ha sometido a la cartera a distintos escenarios para ver el comportamiento de los FRNs, sacando dos conclusiones. La primera, que si se produjera un escenario negativo para la renta fija (Euribor +1% y ensanchamiento de 200 puntos en los diferenciales de crédito), el high yield tradicional podría perder un 6%, mientras que los FRNs ganarían casi un 6%. La segunda, basándose en antecedentes históricos, Tomlins concluye que el único momento en el que la renta fija tradicional ha batido sustancialmente a los FRNs ha sido en escenarios de caída agresiva de los rendimientos desde los niveles actuales (-2% o superior).

Para concluir, Tomlins defiende el valor de la gestión activa en esta clase de estrategia, que históricamente ha sido capaz de mantener unos costes de trading inferior a ETF comparables y un mejor perfil de liquidez, batiéndolos en rentabilidad en hasta un 15% en diez años, neto de comisiones. “Simplemente con gestionar la liquidez de una forma un poquito más inteligente de lo que hace un ETF ya podemos añadir valor”, concluye.