El Consejo General de Economistas estima que la economía española cerrará 2023 con un crecimiento del 2,4%, pero reduce en una décima, hasta el 1,6%, su previsión para 2024

| Por Paula Asuar | 0 Comentarios

Si el año 2022 estuvo marcado por los efectos económicos de la guerra de Ucrania, por la deriva en la crisis energética y el encarecimiento de las materias primas, en el último trimestre de 2023, además, se ha añadido el conflicto palestino-israelí, con una evolución futura difícil de prever.

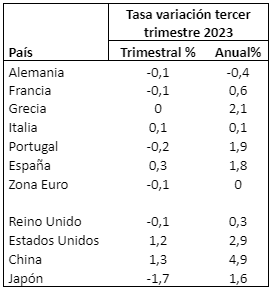

A pesar de estos conflictos geopolíticos, y sus consecuencias en la economía que nos llevaron a temer a principios de año una gran desaceleración en el segundo semestre de 2023, se ha ido constatando la fortaleza de la economía a lo largo del año con un crecimiento en los tres primeros trimestres del 0,6%, 0,4% y 0,3%. Si bien son inferiores a los del año precedente, de mantenerse el crecimiento en el cuarto trimestre en el 0,3%, finalizaría 2023 con un crecimiento del 2,4%, más del doble del que se preveía hace un año (1%). Este incremento en las previsiones han sido consecuencia, en parte, de la serie de revisiones estadísticas realizadas por el INE en 2023, que han puesto de manifiesto la mejor marcha de la economía tanto en 2022 como en el primer semestre de 2023, explican desde el Consejo General de Economistas.

Respecto a otros países de nuestro entorno, España es de los mejor situados, gracias sobre todo a la evolución del consumo interno, especialmente de los hogares, que en el tercer trimestre ha aumentado un 1,4%.

La economía de la zona euro no muestra indicios de recuperación. Por el contrario, se ha contraído durante seis meses consecutivos, llegando a tener crecimiento negativo en el tercer trimestre de 2023.

Los indicadores adelantados de la zona Euro en diciembre reflejan una caída de la actividad a un ritmo más acelerado que en noviembre. Así, el flash del Índice HCOB PMI Compuesto de la Actividad Total de la Zona Euro se situó en 47.0, frente al 47.6 en noviembre, y el flash del Índice de la Actividad Comercial del Sector Servicios se situó en 48.1 frente al 48.7 del mes anterior. El sector manufacturero, no ha salido mejor parado en diciembre: el índice HCOB PMI del Sector Manufacturero se situó en 44.4, dos décimas más que en noviembre, registrando su máxima de los últimos siete meses, y el índice HCOB PMI de Producción del Sector Manufacturero se ha situado en 44.4, dos décimas menos que el mes anterior. Los declives de la producción y del empleo siguen siendo pronunciados, pero las contracciones de la demanda y las compras se atenúan.

Esta mala situación de los países del entorno afecta a nuestras exportaciones, que se siguen resintiendo, dice el Consejo General de Economistas. Tras los malos datos del segundo y tercer trimestre, en octubre, según el Informe mensual de Comercio Exterior publicado en diciembre, las exportaciones de bienes han descendido un 2,4% interanual, aunque en términos intermensuales se han incrementado un 4,1%. En cuanto a las importaciones, también se han reducido un 6,3% en tasa interanual, aunque han crecido un 7,3% en tasa mensual.

Para 2024, de mantenerse esta mala evolución de las exportaciones, se espera que sea la demanda interna la que siga tirando de la economía, y en concreto el consumo, fundamentalmente el privado. Según el Índice HCOB PMI de diciembre, el sector manufacturero se ha situado en 46.2 (frente a 46.3 registrado en noviembre), y señala el noveno deterioro mensual consecutivo de las condiciones operativas. No obstante, la prórroga de las ayudas postpandemia viene precisamente a mantener la buena pauta del consumo y de la demanda interna y se prevé que en 2024 se ejecuten gran parte de los fondos europeos concedidos, lo que hará que el incremento del PIB en 2024 se sitúe, con las debidas cautelas dadas las incertidumbres, en el 1,6%.

El IPC se ha ido moderando a lo largo del año, como se adelanta en los datos publicados por el INE del mes de diciembre, que, de confirmarse, cerraría el año con un incremento del 3,1% frente al 5,7% del año anterior. En cuanto al indicador adelantado de la inflación subyacente, también ha tenido una moderación notable, al pasar del 7% a finales de 2022 al 3,8% a finales de este año. Esta evolución es debida, principalmente, a la estabilidad de los precios de los alimentos y bebidas no alcohólicas, frente a la subida de diciembre del año anterior, así como al menor aumento de los precios de la electricidad. La variación anual del indicador adelantado del IPCA es del 3,3%

Para 2024 se espera que la tasa de inflación siga moderándose, por lo que estimamos que se sitúe entorno al 3,1%, siempre que no aumenten las tensiones las tensiones inflacionistas por los riesgos geopolíticos. A falta de conocerse los datos de la zona euro y de los principales países de nuestro entorno en diciembre, se prevé que estos sean más moderados que los españoles.

El Banco Central Europeo podría seguir aplicando políticas monetarias restrictivas hasta que haya signos claros de una reducción de la inflación subyacente y un reequilibrio de la oferta y la demanda en los mercados laboral y de productos, aunque hay expectativas de que los tipos de interés pudieran bajar en el segundo semestre de 2024. El Banco Central Europeo ha aumentado el tipo de interés en 10 ocasiones en menos de catorce meses y parecen estar en su punto máximo, 4,50% aunque aún podrían ser necesarias nuevas subidas si las presiones inflacionarias subyacentes resultan persistentes.

El hecho de que los precios suban más en España que en los países de nuestro entorno, principales receptores de nuestras exportaciones, hace que nos reste competitividad.

Además, en España tenemos el problema de la productividad, más baja que en la zona euro. La variación interanual de la productividad por puesto de trabajo equivalente a tiempo completo, que había sido positiva de desde el primer trimestre de 2022, ha registrado tasas negativas en el segundo y tercer trimestre de 2023, -1% y -1,6%, respectivamente. Por su parte la productividad por hora trabajada, que tenía una evolución positiva de desde inicio de 2022, en el tercer trimestre ha registrado un punto menos que en el trimestre anterior situándose en el -0,1%. Aun así, el empleo ha dado señales de fortaleza durante todo el año, aumentando el número de contratos indefinidos, especialmente para los jóvenes, probablemente motivado por la reforma laboral, y aunque la tasa de paro ha ido descendiendo, sigue siendo la más alta de la OCDE. Así, estimamos que a final de año se sitúe en el 11,8%, disminuyendo ligeramente a finales de 2024, hasta el 11,7%, dicen los economistas.

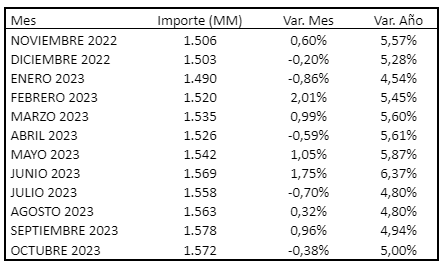

La deuda de las administraciones públicas ha registrado en octubre un incremento interanual del 5%, situándose en 1.572 miles de millones, aunque un 0,38% menos que en el mes anterior que alcanzó el máximo de la serie histórica, con 1.578 miles de millones. En el tercer trimestre, la deuda supuso el 109,9% del PIB. A final de año se espera que esta cifra suponga el 108,6%, y a final de 2024 se reduzca al 106,4%.

El pasado 20 de diciembre se logró un acuerdo político de los 27 estados miembros de la Unión Europea para la reforma de las reglas fiscales. El acuerdo garantiza una reducción gradual y sostenida del déficit y la deuda, con impacto contra cíclico. Previamente, el 12 de diciembre el Consejo de Ministros aprobó el acuerdo por el que se fijan los objetivos de estabilidad y el techo de gasto no financiero para las Administraciones Públicas en el periodo 2024-2026, para el regreso de las reglas fiscales, suspendidas con motivo de la pandemia de coronavirus y posteriormente por el impacto de la guerra en Ucrania. En este acuerdo se fija un objetivo de déficit para 2024 del 3%. Sin embargo, nuestra previsión es que en 2023 se sitúe en el 3,8% y se reduzca hasta el 3,3% en 2024, 3 décimas más que el objetivo fijado por el gobierno, debido fundamentalmente a la extensión de medidas anticrisis y el incremento de los costes de financiación de la elevada deuda como principales factores.

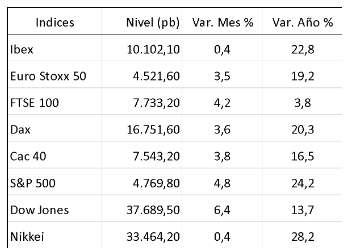

A pesar de que 2023 a nivel bursátil ha sido un año muy volátil, con grandes altibajos, los principales índices bursátiles han acabado con beneficios respecto a 2022:

Finalmente, se puede concluir que, pese a todo, 2023 ha sido un año bueno para la economía española, mejor de lo previsto, con sus luces y sus sombras. Para 2024, el entorno geopolítico es muy incierto por las guerras en Ucrania y Oriente Próximo, y con los riesgos añadidos de que se involucren nuevos países. A nivel interno también existen los riesgos para nuestra economía, por la baja productividad, por el paro estructural que existe, el envejecimiento de la población y por la dependencia de nuestra economía del turismo, que podría verse afectado, aunque sea de forma remota, por las condiciones climatológicas y en concreto por la sequía, fundamentalmente en algunas zonas turísticas de España. Es fundamental que en España se acometan reformas estructurales ambiciosas que puedan reactivar el crecimiento y mejorar su calidad, y se incremente la inversión aprovechando los fondos NGEU, defienden los economistas.