Los mercados globales experimentaron una variedad de sorpresas y shocks en 2023. En 2024, desde SPDR anticipan que la incertidumbre persistirá y que se proyecta un crecimiento sub-tendencial en todas las economías mundiales. Desde la firma consideran que, si bien el camino hacia un aterrizaje suave parece viable, con el crecimiento desacelerando pero no colapsando, el endurecimiento de las políticas monetarias todavía se está abriendo camino a través del sistema. Además, explican que la escalada de tensiones geopolíticas y los actuales obstáculos macroeconómicos seguirán poniendo a prueba a las economías. En conclusión, 2024 probablemente será un año de cambios en el que numerosos factores ponen presión en el camino hacia la recuperación global.

Desde SPDR creen que la Renta Fija se encuentra entre los activos mejor posicionados por su relación rentabilidad-riesgo. Mayor volatilidad y fragilidad global afectará a la Renta Variable, prefiriendo valores de alta capitalización y balances resilientes. Dado el contexto macroeconómico, continuará la vulnerabilidad en los mercados emergentes; aun así, existen focos de oportunidad en deuda y valores específicos.

Durante el próximo SPDR Global Market Outlook 2024 (presencial y online), expertos de la firma actualizarán las claves de inversión para los próximos meses:

• Previsiones Macroeconómicas y Geopolíticas.

• ¿Cómo está el inversor a largo plazo posicionado para las buenas y malas noticias en 2024? Análisis de posiciones, sentimiento e inflación.

• Temas de Inversión: Posicionamiento, Renta Fija, Rotación Regional, Sectores y Factores

Los ponentes de State Street Global Advisors serán serán Desmond Lawrence, estratega sénior de inversión, el estratega Mike Metcalfe y Antoine Lesné, responsable de Estrategia y Análisis de SPDR ETF para EMEA.

Para asistir presencialmente a este evento, por favor escriba un email de confirmación a alvaro_hermoso@ssga.com

Para asistir telemáticamente a este evento, por favor confirme asistencia a través de este enlace.

Detalles del evento:

Jueves, 15 de febrero de 2024

Hotel Rosewood Villa Magna

P.º de la Castellana, 22, 28046 Madrid

9:00 – 9:30: Recepción y Desayuno

9:30 – 10:30: Conferencia*

10:30 – 10:45: Q&A

10:45 – 11:00: Café y Cierre

Vanguard Group, uno de los tres principales gestores de activos del mundo, ya tiene un equipo en Miami para atender a los clientes latinoamericanos que deseen invertir parte, o la totalidad, de su patrimonio offshore, formado por Juan Hernández , director general de Vanguard América Latina y Pablo Bernal, director del Segmento Patrimonial para Vanguard América Latina.

Si bien Vanguard es uno de los principales jugadores en el mercado doméstico de los Estados Unidos gracias a su Financial Advisor Services, Vanguard Latinoamérica recién acaba de aterrizar en Miami para, en total coordinación con el negocio americano, cubrir el negocio offshore, para el cual espera un crecimiento considerable.

“Obviamente va a haber algunos clientes que manejen dos books of business y para eso tenemos que estar muy coordinados y, de hecho, esa es la intención”, comenta a Funds Society Juan Hernández, director general de Vanguard América Latina.

El directivo recuerda que históricamente el negocio offshore latinoamericano se concentraba principalmente en los bancos suizos y estaba muy enfocado a clientes de muy alto patrimonio. Sin embargo, considera que “en los últimos años, debido a un cambio de regulación, tecnología, crecimiento de los ETFs y productos en general bien diversificados, y de bajo costo, ha crecido sustancialmente el mercado de US offshore como un mercado de preferencia para los latinoamericanos”.

Es por esto que decidieron contratar en Miami a Mónica Camino como directora de Ventas, y a Marwin Martínez como ejecutivo de Ventas. “Estamos muy emocionados. Este es el primer paso, el poner a dos personas con licencias FINRA para cubrir el mercado offshore, que yo creo va a ser un negocio muy importante para Vanguard en la región”, comenta Hernández.

Durante los últimos dos o tres años, Vanguard ha visto un crecimiento en el apetito por diversificar desde Estados Unidos, un mercado donde la posibilidad de invertir y tener custodia, que antes estaba restringida más a los segmentos altos, puede ser una realidad desde tan sólo 10.000 dólares.

El rumbo de la inflación y el fin del ciclo monetario restrictivo en Occidente, la aplicación de más estímulos para una desaceleración estructural y controlada en China y el regreso de las tensiones geopolíticas marcan el rumbo de las previsiones de las casas de gestión para el año que viene, con una gran certeza: la renta fija sigue manteniendo su atractivo.

Después de lo imprevisibles que han resultado los últimos años para los mercados, cada vez más casas de inversión parecen tener claro el mismo mantra: para acertar con el posicionamiento en 2024, será fundamental tener un pronóstico macro lo más afinado posible… aunque la interpretación de los datos económicos ofrece múltiples conclusiones.

Desde el BlackRock Investment Institute, el equipo que dirige Jean Boivin ofrece un buen ejemplo de los retos que plantea esta correcta interpretación de los datos macro, incluso de algunos de los más seguidos por las casas de análisis, como la evolución del empleo en EE.UU. Según los expertos de la firma, la razón por la que el mercado laboral estadounidense sigue ofreciendo signos de fortaleza a pesar del rápido ajuste de los tipos al alza y el consecuente encarecimiento de los costes de financiación es porque “las compañías tardaron en volver a contratar cuando se reinició la actividad tras la pandemia, y todavía se están poniendo al día”. Sin este efecto, desde la gestora estiman que “ya se estaría ralentizando el crecimiento del empleo”.

Desde BlackRock consideran asimismo que centrarse en la creación mensual de empleo, que sigue mostrando una evolución positiva en el país, “también oculta una tendencia más amplia desde 2020”, en referencia a que el crecimiento global del empleo ha sido modesto, pero el desempleo ha ido a la baja: “Esto demuestra que la oferta de mano de obra se ha ralentizado a medida que la población envejecía. Creemos que la rigidez del mercado laboral refleja esta restricción de la oferta, no una economía fuerte”, concluyen.

A pesar de la debilidad de la economía el año pasado, especialmente en el sector manufacturero, la bolsa superó a los bonos, ya que los inversores descartaron el escenario de recesión manteniendo la apuesta por el de un aterrizaje suave.

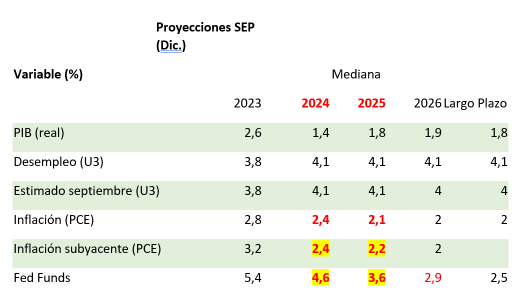

El giro en el discurso de la Fed en su reunión de noviembre, que confirmó estar ya barajando tipos a la baja, y los cambios en el resumen revisado de sus proyecciones económicas (que preveía tres recortes en los fed funds en 2024, aunque podrían ser más) reforzaron el optimismo al disminuir la probabilidad de un ajuste demasiado brusco en el crecimiento económico. El mercado en Estados Unidos y en Europa descuenta ahora unas 6 bajadas de tipos este año, a partir de marzo, y la probabilidad de sorpresas positivas en la inflación hacen que el pronóstico, aunque ambicioso en nuestra opinión, sea factible.

En este momento, y a pesar de las opiniones volcadas el jueves por Loretta Mester (Fed de Cleveland, que tiene voto solo en 2024), las probabilidades de un recorte en la reunión del 20 de marzo siguen estando entre el 65% y el 70%, mientras que la previsión para finales de año se sitúa en el 3,91% para los fed funds. Los comentarios del miércoles de John Williams (Fed de Nueva York, que tiene derecho permanente de voto en el Comité de Mercados Abiertos) apuntan en esta dirección, aunque aminoran también las expectativas de aquellos que apuestan por una inminente disminución en la magnitud de los planes de adelgazamiento de balance.

Adicionalmente, aunque el IPC de diciembre (+0,31% en EE.UU.) quedó algo por encima de lo esperado (como puso de manifiesto la reacción en el mercado de deuda pública), la tasa de crecimiento interanual retrocedió un 0,09% respecto a noviembre. Además, mantiene intacta la tendencia bajista que debería acercar esta lectura de inflación a niveles inferiores a los reflejados en los últimos pronósticos del informe SEP de la Fed.

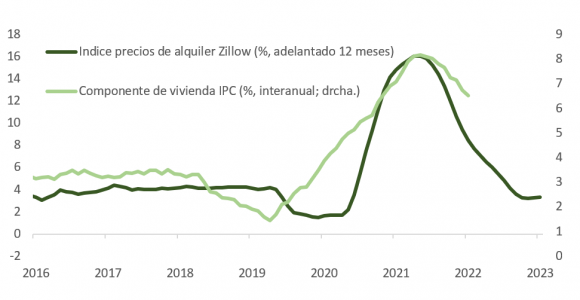

Con los precios de bienes ex coches usados muy cerca de tasas anuales de crecimiento negativas y el índice de inflación subyacente ex vivienda (Atlanta Fed) 3 meses anualizado en 2,635%, la clave de la evolución en el coste de vida está, sobre todo, en el precio de las casas. En este sentido, indicadores adelantados de coste de la vivienda (Apartment List, Zillow) llevan cayendo más de 6 meses de forma consecutiva, y posiblemente seguirán presionando el IPC (y el PCE) a la baja. Un reciente análisis de la Fed de San Francisco estima que la inflación en la vivienda caerá a tasas interanuales negativas de ~-4% en 2024.

Ante esta evidencia, y si analizamos la tabla de arriba y le ponemos contexto histórico, no parece probable que la Reserva Federal se quede en los 3 recortes para este año. Si, efectivamente, la inflación cae deprisa, en un entorno de presión política al alza, habrá pocas excusas para no devolver los tipos a niveles de neutralidad desde los actuales, que son restrictivos para el crecimiento. En Estados Unidos, según el modelo de LHW y en base a un objetivo de inflación del 2%, esos tipos nominales estarían en ~2,6%–à ~3%.

Aunque el endurecimiento en las condiciones de crédito, la desaparición del ahorro extra de las familias (sobre todo en EE.UU.) y del impulso fiscal, o los riesgos geopolíticos al alza deberían tener un impacto negativo sobre el crecimiento en un entorno de valoraciones elevadas, es probable que los datos macro soporten la tesis del aterrizaje suave en el primer trimestre. Tácticamente, tiene sentido moderar, de momento, el sesgo defensivo en el contexto de un posicionamiento conservador a 12 meses vista; incluso teniendo en cuenta el optimismo que prevalece en indicadores de sentimiento.

Adicionalmente, y teniendo en cuenta el riesgo implícito en los niveles de tipos que se desprenden de las curvas de futuros respecto a los que sugiere la mediana en el mapa de puntos de la Fed, si acaban produciéndose menos rebajas, pero el PIB nominal se mantiene en línea o por encima del coste oficial del dinero, las empresas podrán seguir presentando crecimiento en beneficios. Aunque será menor que el 11% de consenso, en cualquier caso, se mantendrá en números negros. El coste de oportunidad de mantener posiciones de liquidez irá en aumento y, con tipos a la baja, se justificarán temporalmente valoraciones más generosas.

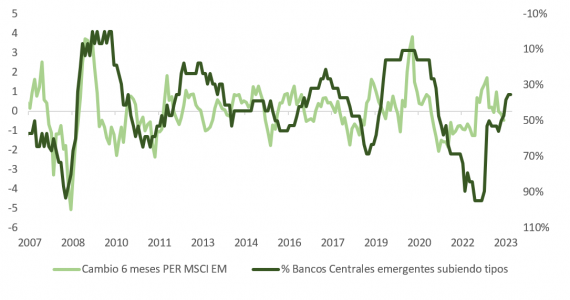

Como sucedió en el ascenso hacia una política monetaria restrictiva a nivel global, en este segundo acto de aparente inicio de relajación de tipos, los bancos centrales de países emergentes han tomado la delantera a los desarrollados. La inflación en este bloque está en clara remisión y el estancamiento (y perspectivas bajistas) para el dólar también les favorecen. La TIR en la deuda pública emitida por estas naciones parece hacer tocado techo, las valoraciones son igualmente atractivas y los aspectos técnicos menos onerosos. El potencial incremento en el precio de materias primas, esta compresión en la rentabilidad de los bonos y múltiplos deprimidos también presentan un caso interesante para la renta variable EM.

Un año más, y ya van 18, LHH Recruitment Solutions, la consultora de selección del talento cualificado, executive y directivo del Grupo Adecco, ofrece un análisis de las profesiones que, por su importancia estratégica o por su escasez en el mercado, serán los perfiles más buscados y los más cotizados durante 2024 en su respectivo sector. Lo hace en el XVIII Informe Los + Buscados de LHH Recruitment Solutions, en el que recoge las 12 profesiones más buscadas y cotizadas en distintos sectores.

Dentro del sector financiero, el más cotizado es el puesto de Finance Director y el más buscado, técnico de Tesorería.

En el sector financiero, el más buscado: técnico de Tesorería

Dentro del sector financiero, la situación económica y de control de costes por la que atraviesan muchas empresas en la actualidad hacen del(a) profesional de la Tesorería uno de los perfiles más buscados, según el informe.

Sus funciones abarcan desde el análisis diario de la tesorería de la empresa y gestión de saldos y de previsiones, a la gestión de remesas, pasando por la optimización de la operativa diaria, la interlocución con entidades financieras y la contabilización de las operaciones.

Los requisitos que se buscan para estos perfiles suelen ser, en formación, se valora tener estudios universitarios en Ciencias Empresariales, ADE y/o titulaciones afines; en experiencia, las empresas quieren perfiles con una experiencia de dos-tres años en Tesorería.

Sobre habilidades y competencias, se busca un perfil con conocimientos sobre los mecanismos financieros que condicionan la liquidez de una organización, con dominio de herramientas tecnológicas (desde el uso avanzado de una hoja de cálculo hasta el manejo de software específico de gestión de tesorería).

La retribución suele variar entre 28.000 y 34.000 euros brutos anuales en función del perfil y la experiencia del candidato/a.

Sobre las empresas demandantes, el informe destaca que se trata de un perfil transversal, demandado en cualquier empresa.

El más cotizado: Finance Director

También dentro del sector financiero, el perfil más cotizado del área financiera es, un año más, el/la Finance Director. Este/a profesional se encarga de la elaboración de los estados contables y financieros y presta especial atención en los ajustes de las normas contables internacionales. Además, se encarga de la supervisión del control de gestión y de la política fiscal de la empresa. Es el encargado/a de la relación con terceros (auditorías o administraciones) y lidera la creación de informes de viabilidad y proyectos.

Además, tiene la responsabilidad de supervisar y administrar informes financieros, carteras de inversión, la contabilidad y todo tipo de análisis financieros de la empresa. Y debe supervisar las estrategias de gestión de efectivo como también el área regulatoria del emprendimiento.

Tiene el compromiso de administrar acertadamente el flujo de dinero de una organización, mediante la supervisión de los balances, estado de pérdidas y ganancias, y el modelo de costos e ingresos.

Los requisitos principales para esta posición son, en cuanto a formación, se requiere de una licenciatura en ADE, Economía, Derecho o similares. La mayoría de empresas requiere a estos profesionales contar con un máster MBA o un máster en Dirección Financiera. En cuanto a los idiomas, el inglés es fundamental debido a la globalización y a la relación con departamentos financieros internacionales de proveedores y clientes.

En experiencia, se requiere experiencia previa de entre cinco y siete años para la realización de estas responsabilidades.

En habilidades y competencias, se busca liderazgo, visión estratégica, capacidad de negociación, orientación a resultados, habilidades comunicativas, capacidad analítica y planificación y organización.

En cuanto a la retribución, en empresas de hasta 100 trabajadores, la horquilla salarial es de 55.000 a 65.000 euros brutos anuales de salario fijo, más un variable en función de los objetivos. Y en empresas multinacionales o denominadas “gran empresa”, la horquilla salarial aumenta siendo la media desde 65.000 hasta 75.000 euros brutos anuales, más un variable en función de los objetivos.

En cuanto a las empresas demandantes, según el estudio, estos perfiles, en general, son demandados por todos los sectores y tipos de empresa ya que velan por el uso correcto de los recursos financieros y la estabilidad económica de la entidad.

La fidelización del talento más demandado

Desde hace algunos años, la dificultad para atraer y fidelizar el mejor talento se ha convertido en una constante de nuestro mercado laboral. Los candidatos/as se encuentran con un amplio abanico de ofertas sobre las que pueden elegir y esto les permite ser más exigentes con sus empresas actuales y con la propuesta de valor de aquellas a las que se moverían. Con lo que, para algunas posiciones, nos encontramos que en las empresas hay un fuerte gap entre el talento que son capaces de atraer y fidelizar y el que necesitan realmente.

En palabras de Jorge Santamaría, director Zona Norte de LHH Recruitment Solutions, “en este sentido, las empresas están haciendo un importante esfuerzo por mejorar esa propuesta de valor que sea atractiva y diferencial para el talento que necesitan. La experiencia del empleado (EX) se ha convertido en la clave para la fidelización del talento. Tener unas condiciones salariales competitivas en mercado es importante, pero se ha convertido en un elemento básico. Son otros factores tangibles y, sobre todo, intangibles los que facilitan la fidelización de los equipos”.

“Podemos citar desde modelos de trabajo híbridos y flexibilidad horaria (cada vez más imprescindible para los candidatos), a oportunidades reales de desarrollo profesional (horizontal y vertical), pero también personal (coaching y mentoring), formación y capacitación continua de habilidades y competencias… Y, además, la apuesta por políticas de bienestar físico y emocional, el impulso y fomento tanto de un fuerte sentimiento de pertenencia a la organización a través de los valores de la compañía (inclusión, diversidad, responsabilidad social corporativa…) como de ambientes de trabajo colaborativos, creativos, diversos y que promuevan la innovación. La mayoría de los directivos/as son conscientes de que tienen que fidelizar y desarrollar el talento, pero lo complicado es saber realmente qué valoran los empleados”, concluye Santamaría.

Unido a esta fidelización del talento, existen además varios perfiles que, ya sea por su peso estratégico dentro de la organización, por su alta demanda, o por su escasez en el mercado de trabajo, tienen una alta valoración en el mercado actual y serán muy apreciados a lo largo del año que empieza.

Se trata de una selección de perfiles clave para sus sectores y que tienen en común su alto potencial digital o grado de especialización sin dejar olvidar en ningún momento competencias de carácter humanístico como puedan ser las habilidades de comunicación, la capacidad de trabajo en equipo o tener capacidad resolutiva. Una combinación que cada vez se busca más en los profesionales de éxito.

Foto cedidaSamira Boussem, directora general y responsable de Sostenibilidad de Flexstone Partners.

Flexstone Partners (Flexstone), gestora afiliada de Natixis Investment Managers especializada en mercados de pequeña y mediana capitalización de private equity en Estados Unidos, Europa y Asia, ha anunciado el nombramiento de Samira Boussem para el cargo de directora general y responsable de Sostenibilidad con sede en Francia.

Según explican desde la gestora, Boussem reportará a Eric Deram, Socio Director de Flexstone Partners y dirigirá el equipo de ESG. Será la responsable de liderar la estrategia de sostenibilidad de Flexstone y el enfoque de inversión responsable, que se implementa a través de las diversas soluciones de inversión a medida que la empresa ofrece a los clientes, para abordar cuestiones ambientales, sociales y de gobernanza clave en los mercados privados. En particular, se centrará en desarrollar el marco interno de inversión ESG, la estrategia de gestión y la oferta de productos de Flexstone.

“Mientras que los clientes de Flexstone continúan desarrollando estrategias de inversión sostenibles, estamos encantados de tener a alguien con tanta experiencia y talento como Samira liderando este esfuerzo. Samira no sólo aporta una gran amplitud de conocimientos en el mundo de la inversión sostenible, sino también experiencia de liderazgo en el sector de la gestión de activos, ya que seguimos pensando en formas nuevas e interesantes de integrar la sostenibilidad en nuestras prácticas de inversión”, ha señalado Eric Deram, socio director de Flexstone Partners.

Por su parte, Samira Boussem, directora general y responsable de Sostenibilidad de Flexstone Partners, ha declarado: “El alcance global de Flexstone presenta una oportunidad única para tener un impacto positivo y liderar una variedad de temas relacionados con la sostenibilidad. Estoy encantada de trabajar con el equipo global de Flexstone para impulsar un cambio impactante e integrar los principios que benefician a nuestros clientes y también contribuyen a un futuro más sostenible para todas las partes interesadas”.

Boussem se une a Flexstone desde su puesto como directora de ESG en Natixis Investment Managers Solutions, donde lideraba los asuntos relacionados con la ESG. La directiva también formó parte del grupo de trabajo sostenible en Natixis Investment Managers ayudando a las affiliates a definir su camino sostenible (en línea con la ambición ESG del grupo).

Boussem comenzó su carrera en Crédit Industriel et Commercial (CIC) en 2000, como gestora de riesgos para productos de crédito. Se incorporó al Grupo Natixis en 2005 y ocupó el cargo de Gestora de Riesgos Senior en el banco de inversión y en Natixis AM, y posteriormente fue consultora en el Grupo de Consultoría de Carteras de Natixis Investment Managers, ayudando a los clientes en la construcción de sus carteras. Boussem tiene un máster en probabilidad y finanzas por la Universidad de París 6 (DEA El Karoui), es CFA charterholder y obtuvo la certificación CFA inversiones ESG.

S&P Dow Jones Indices (S&P DJI), proveedor de índices a nivel mundial, ha anunciado la ampliación de su gama de índices orientados a la sostenibilidad con el lanzamiento del S&P 500 SDG Index y el S&P Global LargeMidCap SDG Index.

Según explica la firma, este par de índices centrados en los ODS están diseñados para ofrecer a los participantes del mercado mediciones de rendimiento de renta variable de amplia base y diversas exposiciones a empresas que están colectivamente más alineadas con los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas.

Adoptados por los países miembros de la ONU en septiembre de 2015, los 17 ODS se establecieron para abordar los retos medioambientales, sociales y de gobernanza más críticos y urgentes del mundo, como el cambio climático; el acceso a una energía asequible y limpia; la industria, la innovación y las infraestructuras; y el trabajo digno y el crecimiento económico, entre otros.

Desde la perspectiva de la evaluación comparativa del rendimiento, el S&P 500 SDG Index y el S&P Global LargeMidCap SDG Index utilizan datos subyacentes que no se centran en la evaluación de la materialidad financiera de los factores medioambientales, sociales y de gobernanza (ESG) para un sector o una empresa específica. En su lugar, estos índices utilizan datos destinados a medir y reflejar el impacto externo específico que los productos y actividades de las empresas están teniendo en la sociedad y el medio ambiente, independientemente de las implicaciones de materialidad financiera.

“S&P Dow Jones Indices se complace en lanzar al mercado estos dos nuevos índices que ofrecen a los participantes en el mercado una forma única y alternativa de seguir y medir la alineación de las empresas con los objetivos específicos de sostenibilidad de la ONU”, explica Jas Duhra, director Global de Índices de Sostenibilidad de S&P DJI.

En opinión de Duhra, estos índices utilizan el S&P 500 Index y el S&P Global Large MidCap Index como sus referencias subyacentes y de referencia para el cribado y la selección de sus componentes. “Con este enfoque, S&P DJI ofrece una amplia gama de herramientas de medición de la sostenibilidad, con el foco puesto en el S&P 500, que es el mejor indicador de la renta variable estadounidense de gran capitalización, y otro el S&P Global Large MidCap Index, que representa el 85% de la capitalización bursátil de cada país desarrollado y emergente”, concluye.

Tras el paso dado el pasado miércoles por la SEC respecto a los ETPs de bitcoin, comienzan los primeros lanzamientos de productos por parte de las gestoras internacionales. En concreto, la Comisión ha declarado efectivo el registro del WisdomTree Bitcoin Fund (BTCW) en esta primera ola de ETFs sobre bitcoin al contado que dará acceso por primera vez a los inversores estadounidenses al precio del bitcoin a través de un producto de este tipo.

Según explican desde la gestora, el objetivo de inversión del WisdomTree Bitcoin Fund es ganar exposición al precio del bitcoin, menos los gastos y pasivos de las operaciones del Fondo. El fondo cotizará en la Bolsa Cboe BZX con un coeficiente de gastos del 0,30%, aunque durante un periodo de seis meses a partir del 11 de enero de 2024, se renunciará a la totalidad del 0,30% (que representa la comisión del patrocinador) para los primeros 1.000 millones de dólares de los activos del fondo.

WisdomTree ofrece actualmente ocho ETPs de criptomonedas en Europa, y al mismo tiempo que intenta lanzar BTCW, ha lanzado 13 fondos digitales basados en blockchain en los EE.UU., que ofrecen exposición a las principales clases de activos tradicionales con mantenimiento de registros secundarios en blockchain.

“WisdomTree es una empresa innovadora apasionada por explorar nuevas vías para la creación de valor potencial para los inversores, y nuestro papel en la innovación de los servicios financieros con el envoltorio ETF habla exactamente de eso. Ahora, después de años de experiencia satisfaciendo la demanda de los inversores de un bitcoin ETP en Europa, no podríamos estar más emocionados de estar a la cabeza del movimiento para acelerar el acceso a los activos digitales en los Estados Unidos después de años de compromiso con los reguladores estadounidenses”, ha declarado Jonathan Steinberg, fundador y CEO de WisdomTree.

“Mientras que los inversores potenciales deben considerar cuidadosamente si el perfil de riesgo de un activo digital como el bitcoin tiene un lugar en su cartera, vemos esta eficacia como un paso importante en la evolución de la industria que estamos liderando – donde el blockchain está redefiniendo la forma en que vemos las finanzas hoy”, ha añadido Steinberg.

Por su parte, Jeremy Schwartz, director global de Inversiones de WisdomTree, destaca que la declaración de BTCW por parte de la SEC ofrece a los inversores la incipiente oportunidad de acceder al bitcoin a través de un ETF.

“Para los inversores que están dispuestos y tienen la condición financiera para aceptar más riesgo, pero sólo buscan comprometerse con este activo digital a través de canales regulados y tradicionales, esta es una oportunidad largamente esperada en los EE.UU. que finalmente se hace realidad”, ha añadido.

Por último, desde la gestora recuerdan que “el compromiso con los reguladores está en el centro de su ética»DeFi responsable, que prioriza la innovación y la exploración dentro del ecosistema de activos digitales, al tiempo que defiende los principios fundacionales de transparencia, integridad y protección de los activos de los clientes”.

Después de las modestas caídas en 2023, y a pesar de las incertidumbres macroeconómicas persistentes, creemos que los beneficios volverán a aumentar en 2024, aunque su crecimiento seguirá siendo inferior al promedio histórico a largo plazo.

Hay factores positivos que respaldan nuestra previsión de crecimiento modesto, así como riesgos que debemos vigilar. En este escenario base, veremos probablemente un producto interno bruto (PIB) real modesto, un gasto de los consumidores resistente pero en descenso, condiciones estables del empleo, una mejora del margen de beneficios y un crecimiento a partir de tendencias seculares clave.

El gasto de los consumidores ha impulsado la economía tras la pandemia, pero probablemente se enfrentará a fuerzas contrapuestas en 2024. El menor ahorro de los hogares y los tipos de interés más altos tenderán a frenar el gasto en compras de artículos costosos y financiados con deuda, como viviendas y automóviles. Sin embargo, las categorías que respaldan a los consumidores con abundante efectivo pueden resultar más resistentes en un entorno de tipos más altos debido a los intereses devengados por los ahorros.

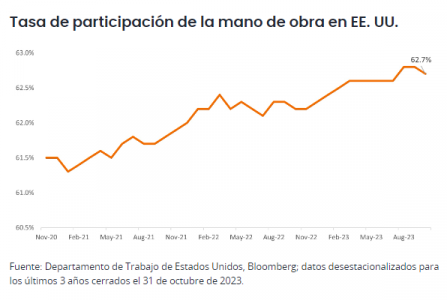

El sólido gasto de los consumidores se ha visto fuertemente sustentado por el mercado laboral, que, a nuestro juicio, se mantendrá relativamente estable en 2024. En concreto, la participación en el mercado laboral continúa aumentando progresivamente, lo que constituye una señal positiva, mientras que el gasto en consumo discrecional debería beneficiarse de las recientes subidas de los salarios reales.

Desde la perspectiva de las empresas, la inflación salarial parece estar moderándose (lo que supone un alivio para los márgenes) y prevemos que seguirá reduciéndose en dirección a rangos históricos en los próximos meses. Las empresas de servicios, en particular, ya han experimentado este empujón, ya que la contratación y la retención se normalizaron recientemente comparado con hace 6 a 12 meses.

Por otro lado, los beneficios del tercer trimestre no revelaron ninguna presión importante sobre los márgenes en las manufacturas u otros sectores económicos que indicaran recortes en la contratación. Los menores costes de las materias primas y el transporte finalmente se están traduciendo en un menor coste de los bienes vendidos, mientras que las nuevas existencias están reemplazando artículos más caros generados por los altos costes de los insumos en 2022, una ventaja que surgió a fines de 2023 y que debería persistir durante 2024.

El potencial de crecimiento de los beneficios viene sustentado además por poderosas tendencias seculares. Dos a las que estamos prestando especial atención son la inteligencia artificial (IA), concretamente la IA generativa (GenAI), y las terapias para adelgazar, como las incretinas.

La IA es una potente tecnología que podría producir aumentos duraderos de la productividad y eficiencia. Las empresas que están haciendo posible la creación de infraestructuras y plataformas de IA son las claras beneficiarias al aprovechar el gasto actual en tecnologías, aunque creemos que se ampliarán las oportunidades de inversión. Dada la rápida adopción de la GenAI por parte de las empresas y la formación interna sobre grandes modelos lingüísticos (LLM), la pregunta que se hacen los inversores ahora es: ¿qué valor puede liberarse? Nuestra apuesta es identificar a los ganadores y perdedores potenciales de este tema a largo plazo.

En cuanto a las incretinas y los medicamentos para adelgazar que suprimen el apetito y GLP-1, esta innovación revolucionaria también podría tanto impulsar el crecimiento como provocar una disrupción. Aunque somos optimistas sobre las perspectivas, estamos atentos a los posibles efectos secundarios. Estas terapias para adelgazar ayudan a paliar el apetito, y el crecimiento de su tasa de adopción ha generado volatilidad en los productos básicos de consumo, venta minorista y restaurantes a medida que los usuarios apuestan cada vez más por una ingesta reducida de calorías. El efecto dominó también podría afectar a la utilización de la atención médica, en caso de que las tasas de obesidad disminuyan.

Aunque nuestra previsión es moderadamente optimista, creemos que el impacto retardado de los tipos más altos en el gasto en activos fijos de ciclo largo, o en los gastos en proyectos plurianuales, es un riesgo potencial que se ha ignorado. La solidez del ciclo largo ayudó a impulsar el crecimiento en 2023, ya que muchos proyectos en bienes de equipo, defensa y aeroespacial se materializaron después de retrasos sufridos por la pandemia debido a problemas laborales y de la cadena de suministro. Por otro lado, la resiliencia del gasto en construcción en 2023 se debe en parte al gasto público y a proyectos que abarcan varios años, como las viviendas plurifamiliares.

Estos factores favorables deberían desvanecerse, especialmente en un entorno de tipos más altos. Los nuevos pedidos están reduciéndose y es probable que surja un desfase en el gasto de reemplazo en nuevos proyectos, lo que supondrá un lastre para la expansión económica general durante el próximo año.

En el lado positivo, las industrias de ciclo corto como los PC, semiconductores y equipos de ciencias biológicas (todas ellas sufrieron recesión en 2023 ante el agotamiento de existencias) tienen el potencial de regresar a niveles normales en 2024. Estamos muy pendientes de esta posible transición de los motores del crecimiento económico y de beneficios desde los bienes de equipo de ciclo largo a las industrias de ciclo corto.

Por otra parte, seguimos de cerca tanto el gasto en bienes de consumo como de capital, ya que influyen enormemente en nuestras hipótesis base de crecimiento moderado de los beneficios y una visión moderadamente optimista sobre la renta variable de crecimiento de gran capitalización.

La expectativa de que los tipos de interés se mantendrán elevados se traduce, en nuestra opinión, en empresas muy apalancadas que se verán acuciadas; sin embargo, las empresas de “calidad” con balances conservadores y flujos de caja sistemáticos tendrán la oportunidad de aumentar su cuota de mercado. Esto puede lograrse aumentando las inversiones en crecimiento orgánico, realizando adquisiciones a precios más atractivos o acelerando la recompra de acciones en caso de que la incertidumbre sobre un aterrizaje suave de la economía genere volatilidad en el mercado.

Durante esta transición económica, las empresas de mayor calidad con flexibilidad financiera y bazas favorables al crecimiento secular parecen mejor posicionadas, al depender menos del crecimiento macroeconómico general para impulsar la expansión de los beneficios.

Tribuna de Jeremiah Buckley, gestor de carteras de Janus Henderson Investors.

El Comité Ejecutivo de la Comisión Nacional del Mercado de Valores (CNMV), en la sesión del pasado 15 de diciembre de 2023, acordó incoar expediente sancionador a Deutsche Bank, S.A.E., por el servicio de asesoramiento prestado a clientes españoles relacionado con instrumentos financieros derivados sobre divisas de elevada complejidad y riesgo -en particular los denominados Target Profit Forwards y Pivot TPF-, pudiendo dicha conducta ser constitutiva de «infracciones muy graves».

Como respuesta a este expediente, desde Deutsche Bank España comentan: “La CNMV nos ha notificado la incoación de procedimiento sancionador a Deutsche Bank SAEU en relación con la comercialización de derivados de divisas anteriores a abril de 2021. Aunque no podemos comentar detalles sobre el asunto, como hemos declarado previamente, el banco está revisando y mejorando los procedimientos y controles relevantes”.

Según el comunicado de la CNMV, una de las infracciones «muy graves» está tipificada en el artículo 284.1 de la Ley del Mercado de Valores, texto refundido aprobado por Real Decreto Legislativo 4/2015, de 23 de octubre (en adelante, la LMV), por el incumplimiento, no meramente ocasional o aislado, de la obligación de diligencia y transparencia recogida en el artículo 208 del citado texto legal, en relación con los deberes de información a los clientes previstos en sus artículos 209, 210 y 211, y su normativa de desarrollo, en el período comprendido entre el 1 de enero de 2018 y el 31 de marzo de 2021.

Otra infracción muy grave está tipificada en el artículo 283.12 de la LMV, por el incumplimiento, no meramente ocasional o aislado, de la obligación de diligencia y transparencia y de actuación en el mejor interés de sus clientes, recogido en su artículo 208 ter y su normativa de desarrollo, en el período comprendido entre el 1 de octubre de 2018 y el 31 de marzo de 2021.

El comunicado, aclara la CNMV, «se realiza al amparo de lo dispuesto en el artículo 336 de la Ley 6/2023, de 17 de marzo, de los Mercados de Valores y de los Servicios de Inversión (LMVSI), y no prejuzga el resultado final del expediente sancionador, en el que la entidad expedientada cuenta con todos los medios que el ordenamiento jurídico le confiere para la defensa de sus derechos».

Este expediente sancionador, dice, «se abre sobre hechos que también determinaron investigaciones internas llevadas a cabo por el Grupo Deutsche Bank, al que pertenece la expedientada. En el ámbito de la comercialización de derivados OTC estructurados sobre divisa, en particular a clientes españoles se han detectado posibles incumplimientos de la normativa aplicable».

« Sobre estos mismos hechos se difundieron en su momento distintas informaciones en prensa especializada y se iniciaron procedimientos judiciales por parte de algunos clientes afectados. Es especialmente importante recordar que las entidades que comercialicen o asesoren sobre instrumentos financieros deben informar de manera equilibrada, clara, imparcial y no engañosa a los inversores sobre las características, funcionamiento, riesgos y costes asociados a dichos productos, especialmente cuando son altamente complejos; y deben actuar siempre en el mejor interés de los clientes, asesorando sobre productos que se adecúen a sus necesidades y objetivos de inversión y, especialmente, a su perfil de riesgo», recuerda la CNMV.

La publicación de este acuerdo se produce una vez notificado a la interesada y previa ponderación razonada de los intereses en conflicto, conforme a lo dispuesto en el artículo 336 de la LMVSI.