Foto cedidaAcuerdo para impulsar el Observatorio de Finanzas Sostenibles.

Con el objetivo de facilitar un conocimiento más profundo de los riesgos y oportunidades financieras que supone la transición a una sociedad más sostenible, la Universidad Pontificia Comillas, a través de la Facultad de Ciencias Económicas Empresariales, y la gestora de fondos de inversión del grupo CaixaBank, CaixaBank Asset Management, han renovado su colaboración en el Observatorio CaixaBank AM de Finanzas Sostenibles, cuyo objetivo es la investigación y difusión de los aspectos relacionados con la inversión sostenible.

Según Juan Pedro Bernal, director general de CaixaBank AM, esa inversión sostenible “es inalcanzable sin el compromiso del sector privado, y en particular, del sector financiero, que desempeña un papel crucial en el avance del desarrollo sostenible debido a su función de asignación de recursos financieros y a su necesaria involucración en el cumplimiento de la Agenda 2030”. Por su parte, Mariano Ventosa, vicerrector de Investigación y Profesorado de la Universidad Pontificia Comillas, explica: “Nuestro objetivo es crear conocimiento y llevar a cabo investigaciones en áreas relacionadas con las finanzas sostenibles, y proponer soluciones a los problemas que la sociedad española y la empresa tienen planteados en este ámbito”.

Conformado por un grupo de profesores e investigadores de reconocida experiencia, el observatorio servirá de punto de encuentro a inversores institucionales, gestores de activos, estudiantes e investigadores para el desarrollo y avance de las finanzas sostenibles. “La industria de gestión de activos debe desplegar estrategias que puedan hacer frente a los retos que plantean la lucha contra el cambio climático y la Agenda 2030”, asegura Elisa Aracil, directora del Observatorio. En este sentido, “la inversión sostenible experimenta un sólido impulso tras los Acuerdos de París y el lanzamiento de los ODS. El alcance y la magnitud de los retos medioambientales, sociales y económicos exigen un enfoque multilateral, multinacional y multistakeholder”, asegura Pablo Hernández de la Merced, director de Sostenibilidad de CaixaBank AM.

Según Javier Márquez, vicedecano de Relaciones Institucionales e Investigación de la Facultad de Ciencias Económicas y Empresariales (Comillas ICADE), el Observatorio, además de realizar actividades de divulgación y formación sobre retos asociados a la sostenibilidad en el marco de las finanzas, “servirá de punto de encuentro entre profesionales, empresas e instituciones para el debate y la reflexión, desde el rigor académico, sobre los retos que plantea el binomio finanzas sostenibilidad desde una perspectiva multisectorial e inclusiva”. Además, “contribuiremos a hacer realidad la misión de la universidad que consiste en la transformación del mundo, mejorando la labor de las organizaciones a través del talento que le aportamos”, apunta Márquez.

El director general de CaixaBank AM, Juan Bernal, ha destacado que “para CaixaBank AM es una prioridad integrar el impacto en el tradicional binomio rentabilidad-riesgo entre nuestros grupos de interés, y concienciar sobre ello a los estudiantes”. Bernal ha señalado también cómo “el Observatorio es una oportunidad para acercar las finanzas sostenibles a los profesionales del futuro, y de generar sinergias entre estudiantes y profesionales comprometidos con la sostenibilidad”.

Fondos Directos organiza, junto a Capital Group y Columbia Threadneedle, un evento para analizar la renta variable en 2024. Para ello cuentan con líderes visionarios y mentes brillantes que compartirán su sabiduría, historias y perspectivas únicas que prometen guiar su camino hacia el éxito. Tendrá lugar el 19 de marzo en el Hotel Intercontinental de Madrid, en el Salón Escorial Norte- 1ª Planta. Se accederá con acreditación por lo que ya puede reservar su plaza en la web de Fondos Directo.

A las 09:30 horas será la bienvenida con Juan Manuel Vicente Casadevall, consejero de Fondos Directo Sistemas de Información.

Rafael García Romero, CEO de Serfiex y miembro de OCOPEN, hará una introducción a la Asignación de activos internacional versus España: diferencias y tendencias.

El panel 1 tendrá lugar a las 10:00 horas bajo el título Argumentos a favor de las small caps – ¿Por qué ahora sí? Intervendrán Nicolas Janvier, director de renta variable estadounidense en Columbia Threadneedle, y César Gimeno Valverde, CFA, CESGA y gestor de carteras multiactivo y renta variable estadounidense de Mapfre AM. Moderará Rubén García-Paez, director de distribución Iberia & Latam en Columbia Threadneedle.

El panel 2 se desarrollará a las 10:45 horas. Se debatirán las estrategias de renta variable ganadoras para los próximos años. Participarán Richard Carlyle, director de inversiones de renta variable en Capital Group, y Antonio Manzano, responsable de renta variable de Santalucía AM, con César Ozaeta, director de desarrollo de negocio Iberia Capital Group, como moderador.

Para finalizar se ofrecerá un café networking.

Tras la asistencia completa habrá un test, válido por una hora de formación para la recertificación EIA, EIP, EFA y EFP.

Banca March, a través de su gestora March Asset Management, ha lanzado March Pagarés F.I., el primer fondo temático de renta fija UCITS con compromiso de inversión mínima en pagarés. La duración media de la cartera será igual o inferior a un año y el 30% de los activos que la componen tendrá un vencimiento inferior a tres meses.

Dirigido a clientes conservadores que quieran mantener su capital y obtener una rentabilidad atractiva con liquidez diaria, March Pagarés F.I. tiene una exposición mínima a pagarés del 50% del patrimonio del fondo. Siguiendo la filosofía de sostenibilidad del Grupo Banca March, March Pagarés F.I. promueve características medioambientales y sociales, siendo art. 8 SFDR.

Con este nuevo lanzamiento, March AM, gestora boutique especialista en fondos temáticos, se posiciona como pionera en la gestión temática de fondos UCITS de renta fija. El nuevo fondo temático proporciona una oportunidad única a los clientes de invertir en una cartera diversificada líquida de pagarés a la que, como cliente individual, sería de difícil acceso, ya que el nominal mínimo de un pagaré es igual a 100.000 euros.

Javier Escribano, director general de March AM, comenta: “Buscar la mayor rentabilidad para nuestros clientes con el menor riesgo posible, este es nuestro objetivo. Con el lanzamiento de March Pagarés F.I. damos un paso más en esta dirección y nos posicionamos en el sector como pioneros en la gestión temática de fondos UCITS de renta fija”.

Crescenta, la primera gestora digital de España para la inversión en fondos de capital privado, anuncia la incorporación de Marta Echarri a su consejo asesor para reforzar la captación de inversores tanto minoristas como profesionales y aportar su experiencia en banca digital.

Marta cuenta con casi 20 años de experiencia en banca. Es experta en transformación digital de entidades financieras, posee amplia experiencia internacional y un perfil estratégico de negocio y regulatorio. Ha sido responsable de Banca Digital para Europa en Western Union International Bank, y ha liderado el banco alemán 100% online N26 en España y Portugal, con un importante foco en la innovación y captación de minoristas. En esta última entidad, contribuyó a la consolidación de un nuevo modelo digital en España, y logró duplicar la base de clientes retail durante su mandato.

“El modelo de negocio de Crescenta está siendo un éxito y confío en que escalará muy rápido. Ofrecer acceso a activos alternativos a través de la tecnología a los inversores profesionales y minoristas, con una inversión mínima tan accesible, me parece una propuesta de valor extraordinaria. Quiero agradecer a Ramiro y Eduardo la oportunidad de incorporarme al Consejo Asesor de Crescenta, y pongo a disposición del equipo mi experiencia en el sector financiero y digital”, añade Marta Echarri.

Con la incorporación de Marta Echarri, Crescenta refuerza un consejo formado por grandes nombres especializados en diferentes verticales clave para la entidad. Sebastián Albella, Carlos Paramés, Iñaki Arrola, Salvador Mas y Enrique Tellado lo completan.

En palabras de Ramiro Iglesias, CEO de Crescenta: “Estamos muy contentos de que una profesional con una trayectoria tan significativa en el ámbito tecnológico y financiero se sume a Crescenta y nos preste su confianza. Sobre todo, creemos que su amplia experiencia en la gestión de patrimonios de inversores profesionales y por otro lado, en la captación de los minoristas, nos va a ayudar a consolidar una buena base inversora para nuestros fondos”.

La gestora, que inició su actividad con el lanzamiento de dos fondos de Private Equity Growth y Buyouts en febrero, ya ha superado el 40% de la comercialización de estos vehículos, que prevé completar en abril.

Marta Echarri es licenciada en Administración de Empresas por ICADE (E-4) y Northeastern University, posee, además, extensa formación en transformación digital en instituciones como ISDI y el Instituto de Empresa (IE) y un programa ejecutivo en Singularity University, en California. Además, colabora como profesora adjunta de grado, máster y programas especiales, impartiendo clases de Liderazgo y Disrupción en el Sector Financiero, en Advantere, ICADE, IE y ESADE. También ha colaborado con NYU Stern en varios de sus programas europeos. Es presidenta del Consejo Asesor de la Fundación Quiero Trabajo.

Antes de su paso por N26 y Western Union International, Marta desempeñó puestos ejecutivos en Madrid y Nueva York en bancos globales como JPMorgan, UBS y Merrill Lynch, donde gestionó patrimonios de High Net Worth Individuals y Family Offices tanto de España como de EE.UU. y América Latina.

Tal y como se esperaba, el Banco Central Europeo (BCE) optó por mantener sin variación los tipos de interés (*), y se ha reafirmado en su enfoque “data-dependent” para las próximas decisiones de política monetaria, para el que será clave la evolución de la inflación y de los salarios, destaca en un análisis Maryse Pogodzinski, economista de Groupama AM.

En opinión de la gestora, el énfasis de Christine Lagarde en su rueda de prensa sobre el hecho de que se sabrá «mucho más en junio», aumenta la probabilidad de una primera reducción de tipos en ese mes. «En cuanto al ritmo de las reducciones de tipos, la presidenta se negó a comprometerse y habló de una ‘temporada de normalización’ después de la ‘temporada restrictiva’, sugiriendo un ajuste muygradual», añade Pogodzinski.

Desde Groupama AM destacan por varios elementos de su discurso:

En cuanto al crecimiento: la previsión para 2024 ha sido revisada a la baja, pero se mantiene sin cambios para 2025 y 2026. El BCE considera que la actividad económica seguirá siendo moderada a corto plazo, pero debería recuperarse después, respaldada inicialmente por el consumo y luego por la inversión. Los riesgos para el crecimiento siguen orientados a la baja.

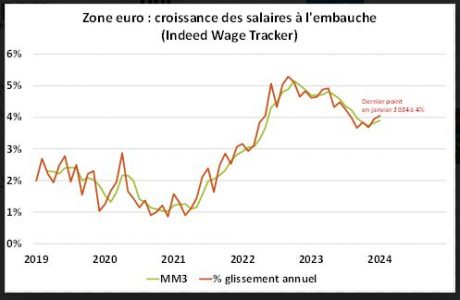

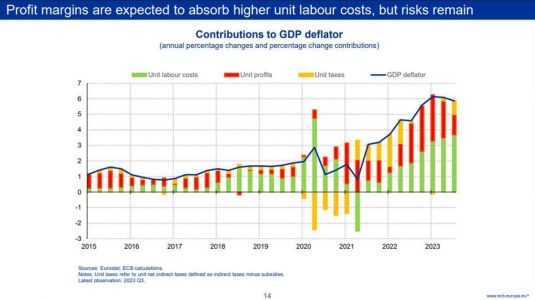

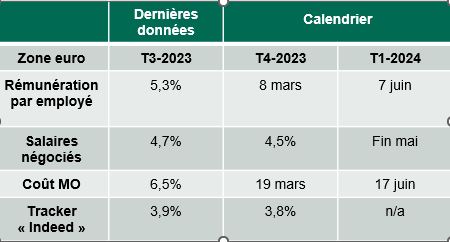

En cuanto a la inflación: las previsiones han sido revisadas a la baja en todo el horizonte (ver tabla a continuación); la inflación general continuó desacelerándose y las medidas de la inflación subyacente también han disminuido, excepto la inflación doméstica, que sigue siendo «elevada» a 4,5% (ver gráfico), relacionada con el crecimiento «vigoroso» de los salarios (ver gráfico). La presidenta también menciona la disminución de los beneficios que permite mitigar el aumento de los costes laborales (ver gráfico del BCE, extracto de una presentación de I. Schnabel).

El BCE está «confiado», pero no «suficientemente confiado» en el regreso sostenible al objetivo del 2% de inflación a medio plazo: «sabremos un poco más en abril y mucho más en junio, eso es seguro» (ver calendario de datos salariales). Durante la conferencia de prensa, la presidenta del BCE declaró que «no hubo discusión sobre la reducción de tipos, sino un comienzo de discusión sobre una reducción de la restricción monetaria». La distinción se relaciona con este nivel insuficiente de confianza, aunque el nivel actual de inflación podría justificar una primera reducción de tipos.

La importancia de los datos salariales en la toma de decisiones sobre la orientación de la política monetaria, así como el comportamiento de las empresas hacia sus márgenes: la actualización de las previsiones en junio, que incluirá los datos salariales del primer trimestre de 2024, jugará un papel crucial en la toma de decisiones sobre la orientación de la política monetaria.

En conclusión, desde Groupama AM señalan que «la comunicación del BCE desafía nuestro escenario de inicio de flexibilización monetaria en la segunda mitad del año. La probabilidad de un inicio más temprano ha aumentado claramente. Sin embargo, lo más importante, en nuestra opinión, es el alcance total de los recortes de tipos. A la luz de nuestro escenario de crecimiento e inflación, las expectativas del mercado sobre los recortes de los tipos de interés de referencia aún nos parecen demasiado agresivas, incluso después de haber sido ajustadas recientemente (de 160 puntos básicos a 100 puntos básicos en 2024)».

«En este momento, mantenemos nuestro escenario de inicio más tardío y de solo 25 puntos básicos en 2024, incluyendo ahora un riesgo de recorte en junio (y, por lo tanto, un total de 50 puntos básicos frente a 25 puntos básicos). En otras palabras, mantenemos nuestro análisis de ‘normalización monetaria’ hacia un nivel de tipos ‘neutrales’ más alto que el anticipado por el consenso y los mercadosfinancieros«, concluye Pogodzinski.

NOTAS

(*) Los tres tipos de interés de referencia permanecen sin cambios, es decir, el tipo de depósito, el tipo de refinanciación y el tipo de facilidad, a 4.0%, 4.5% y 4.75%, respectivamente; en el balance, no hay cambios respecto a lo que ya se había anunciado; el BCE no reinvertirá los bonos que venzan en el marco del APP y comenzará a reducir sus reinversiones en el marco del PEPP en el segundo semestre (-7.5 mil millones de euros al mes) antes de detenerlas por completo en diciembre de 2024. En cuanto a los TLTRO, los bancos deberán devolver como se esperaba los préstamos restantes este año.

Foto cedidaDe izquierda a derecha, y de arriba a abajo, Jasmina Armengol, Isabel García Díaz-Mauriño y Alessia Carretie.

Actyus, gestora de inversiones alternativas de Andbank, puede permitirse presumir en lo que a políticas de igualdad se refiere. En la entidad, el 75% del comité de dirección está copado por mujeres y gran parte de sus profesionales lo son. Desde Funds Society, hemos preguntado a tres de sus profesionales, Isabel García Díaz-Mauriño (secretaria del Consejo de Administración de Actyus y responsable del área legal), Jasmina Armengol (Chief Financial Officer) y Alessia Carretie (responsable de Producto y Desarrollo de Negocio) por la igualdad y los avances en el mundo del capital privado en España y nos han contado sus impresiones.

Coinciden en que es un mundo en el que la presencia de la mujer es menor (en comparación con el sector de la gestión de activos en general), pero en el que existen numerosas oportunidades. Los esfuerzos, dicen, deben dirigirse a aumentar la presencia de la mujer en puestos de liderazgo y gestión, principalmente. Con respecto a la postura de las mujeres como inversoras en mercados privados, reconocen que su mayor cautela puede hacer que se posicionen en menor medida que los hombres. Nos cuentan su opinión, una a una.

Isabel García Díaz-Mauriño (35 años), secretaria del Consejo de Administración de Actyus y responsable del área legal

Integrante del Comité de Dirección y Secretaria del Consejo de Administración, coordina los aspectos societarios de la gestora, las relaciones con los supervisores, la constitución y estructuración de los vehículos y los procesos de inversión y desinversión en los distintos subyacentes desde una perspectiva legal. Es abogada especialista en M&A, con más de 10 años de experiencia en despachos internacionales y en más de 60 operaciones de M&A. Se incorporó a Andbank en mayo de 2022 para liderar desde un punto de vista legal las operaciones corporativas del grupo y para formar parte de equipo directivo de Actyus. Sus áreas de especialidad son M&A, private equity, venture capital, financiación estructurada y productos alternativos.

¿Cómo valoráis la situación de la mujer en la industria de gestión de activos?

Cada vez hay una mayor presencia de la mujer en la industria de la gestión de activos, aunque aún sigue siendo un sector mayoritariamente de hombres, sobre todo en los puestos directivos.

¿Qué retos diríais que tiene la mujer por delante en este sector?

El reto principal es el acceso de la mujer también a los puestos directivos, creando así referentes femeninos en el sector que puedan servir de inspiración a otras mujeres.

En especial en el mundo del capital riesgo, ¿la presencia de la mujer es menor que en la industria de gestión de activos en general?

Sí es cierto que existe una menor presencia de la mujer en el mundo del capital riesgo frente a la gestión de activos en general. No obstante, lo tenemos que ver como una oportunidad para nosotras de adquirir un papel cada vez más relevante en este sector.

Pide un deseo con respeto a la igualdad de género en la industria de capital riesgo para los próximos años…

Una representación equitativa de género que deje de hacer necesario analizar cuántos hombres y mujeres hay y que hablemos únicamente de profesionales.

A la hora de invertir en capital riesgo, ¿son más cautas las mujeres que los hombres, tenéis algún dato al respecto de si las mujeres invierten menos que los hombres en este mercado?

Sí, apreciamos que las mujeres son más cautas a la hora de invertir, existiendo una mayor aversión al riesgo que en el caso de los hombres, lo que en un sector como el capital riesgo hace que estas diferencias sean aún mayores que en la gestión de activos más tradicionales.

CFO Integrante del Comité de Dirección, coordina las áreas de finanzas, administración, y operaciones, incluyendo la supervisión de las valoraciones de los vehículos y los subyacentes. Licenciada en ADE y Derecho, con experiencia previa en big four y más de ocho años de experiencia en el sector financiero, se incorporó en Andbank en el 2015 para formar parte del Departamento de Estrategia y Desarrollo de Negocio, participando en distintas iniciativas de crecimiento y alianzas del grupo durante cuatro años. En diciembre de 2021, se reincorpora en Andbank para liderar el Área de Desarrollo de Negocio Internacional, coordinando las operaciones corporativas desde un punto de vista financiero, y en diciembre de 2023 se integra como parte del equipo directivo de Actyus.

¿Cómo valoráis la situación de la mujer en la industria de gestión de activos?

La situación de la mujer en la industria de gestión de activos ha mejorado en algunos aspectos, pero todavía queda trabajo por hacer para lograr la plena igualdad de género y asegurar que todas las mujeres tengan las mismas oportunidades de éxito y progresión profesional en este campo.

¿Qué retos diríais que tiene la mujer por delante en este sector?

En la industria de la gestión de activos, la mujer se enfrenta a desafíos en términos de representación, equidad salarial y progresión profesional. Históricamente, las mujeres han estado subrepresentadas en roles de gestión de inversiones, como gestoras de carteras, analistas de investigación y roles similares.

Lo mismo ocurre en los puestos de liderazgo; sin embargo, es importante destacar que muchas empresas del sector están tomando medidas para abordar estas cuestiones y promover la diversidad y la inclusión dentro de sus organizaciones.

En especial en el mundo del capital riesgo, ¿la presencia de la mujer es menor que en la industria de gestión de activos en general?

Sí, en el mundo del capital riesgo la presencia de mujeres suele ser aún menor que en la industria de gestión de activos en general, debido a las barreras culturales y estructurales en un sector dominado históricamente por hombres. Para corregir este gap, se pueden implementar estrategias que incluyan el fomento en la diversidad en la contratación y la creación de programas de mentorías y desarrollo personal específicos.

Un deseo con respeto a la igualdad de género en la industria de capital riesgo para los próximos años…

Espero que veamos un aumento en la presencia de mujeres en roles de liderazgo y toma de decisiones en el capital riesgo, así como una mayor visibilidad y reconocimiento del éxito de las mujeres en la industria.

A la hora de invertir en capital riesgo, ¿son más cautas las mujeres que los hombres, tenéis algún dato al respecto de si las mujeres invierten menos que los hombres en este mercado?

En mi opinión, es importante evitar generalizaciones sobre el comportamiento de inversión de hombres y mujeres y considero que cada persona tiene su propio enfoque individual hacia la inversión, independientemente de su género.

Alessia Carretie (34 años), responsable de Producto y Desarrollo de Negocio

Integrante del Comité de Dirección, coordina las áreas de gestión, y relación con inversores. Licenciada en ADE con especialidad en finanzas, con más de 12 años de experiencia en inversiones alternativas y banca privada. Se incorporó a Actyus Private Equity, SGIIC en septiembre de 2023, para liderar el área de producto y desarrollo de negocio.

¿Cómo valoráis la situación de la mujer en la industria de gestión de activos?

Hay mayor presencia femenina que en décadas anteriores. Sin embargo, aún persisten desafíos, especialmente en los niveles más altos de liderazgo y en roles de toma de decisiones, donde la presencia femenina sigue siendo minoritaria en comparación con la masculina.

¿Qué retos diríais que tiene la mujer por delante en este sector?

Los principales retos incluyen superar las barreras culturales y estructurales que limitan el acceso de las mujeres a puestos de liderazgo y gestión de inversiones.

En especial en el mundo del capital riesgo, ¿la presencia de la mujer es menor que en la industria de gestión de activos en general?

Esto puede deberse a diversos factores, incluyendo la percepción de mayor riesgo asociado con el capital riesgo, falta de referentes mujeres, y una red de contactos tradicionalmente masculina en este ámbito.

Pide un deseo con respeto a la igualdad de género en la industria de capital riesgo para los próximos años…

Una representación de género equitativa, donde las mujeres no solo participen en igualdad de condiciones, sino que también lideren y tomen decisiones estratégicas con entornos de trabajo más inclusivos y flexibles.

A la hora de invertir en capital riesgo, ¿son más cautas las mujeres que los hombres, tenéis algún dato al respecto de si las mujeres invierten menos que los hombres en este mercado?

Las mujeres tienden a ser más cautas en sus decisiones de inversión, lo que podría traducirse en una menor propensión a invertir en mercados percibidos como de mayor riesgo. Sin embargo, esta cautela puede llevar a estrategias de inversión más equilibradas y sostenibles a largo plazo.

Tras una semana con la vista puesta en Europa, el foco salta a EE.UU., ya que el mercado está esperando conocer estos días la publicación del IPC, y a Japón, donde las especulaciones sobre la posibilidad de que su banco central suba los tipos de interés continúan y ha impulsado al yen. En este contexto y ante esta espera, los datos de empleo en Estados Unidos alientan las compras en el mercado de renta fija, la renta variable norteamericana está en máximos y los índices japoneses sufren fuertes caídas.

“La renta variable global ha alcanzado nuevos máximos históricos: el S&P 500 superó los 5.000 puntos en febrero, y el Nikkei japonés volvió a niveles vistos por última vez antes de la gran crisis de los noventa. Por su parte, el DAX avanza con paso firme hacia los 18.000 y el EuroStoxx intenta alcanzar nuevos máximos. Evidentemente, no todos los mercados de renta variable han subido (algunos han registrado pérdidas), pero parece que, en general, los inversores están dispuestos a asumir riesgos. De hecho, el bitcoin subió como la espuma en febrero. También los índices de precios de diamantes y de piedras preciosas continuaron su tendencia alcista, al igual que el índice de precios de la joyería y la relojería en EE.UU.. En un entorno así, los mercados de renta fija suelen ser los más perjudicados, pero no fue así”, indica Hans-Jörg Naumer, Global Head of Capital Markets & Thematic Research de Allianz Global Investors.

Cuestión de palabras y hechos

De nuevo, los bancos centrales son el susurro que los mercados siguen escuchando, por eso descifrar el mensaje detrás de cada una de sus palabras se ha convertido casi en una obsesión. “Ya hemos cumplido dos meses de 2024 y no parece que los bancos centrales estén listos para hacer cambios en los tipos de interés, o al menos no tan pronto como pensaban los mercados en diciembre. A finales del año pasado, los inversores pronosticaban que el primer recorte de tipos de interés se produciría en las próximas semanas, con la Reserva Federal a la cabeza. A finales de febrero, los mercados habían descartado tres de los recortes previstos, y ahora esperan que la Reserva Federal empiece a reducir los tipos de interés oficiales como muy pronto en junio”, destaca Marco Giordano, director de Inversiones de Renta Fija en Wellington Management.

En su opinión, aunque la inflación haya tocado techo y siga una trayectoria descendente, los bancos centrales quieren asegurarse de que se vuelva al 2%. “De momento, los indicadores económicos se mantienen fuertes, lo que pone de manifiesto que aún no se ha generado una pérdida de capacidad significativa en la economía mundial. En una entrevista con el Financial Times a principios de febrero, Isabel Schnabel, del BCE, fue explícita sobre los riesgos de recortar los tipos demasiado pronto: debemos ser pacientes y cautos porque sabemos por experiencia que la inflación podría volver a dispararse. Al igual que en Estados Unidos, los mercados prevén que se retrase el inicio de los recortes de tipos en la zona euro”, afirma Giordano.

Sobre la última reunión del BCE, celebrada la semana pasada, Whitney Watson, Co-Head and Co-CIO of Fixed Income and Liquidity Solutions de Goldman Sachs Asset Management, resume: “Tal y como se preveía, el BCE mantuvo su política sin cambios y reiteró su enfoque dependiente de los datos de la reunión de enero, según el cual el banco central necesita más pruebas de que la inflación está volviendo de forma sostenible hacia el objetivo antes de empezar a recortar los tipos. A pesar de la revisión a la baja del crecimiento y la inflación, el BCE señaló que las presiones internas sobre los precios siguen siendo elevadas, en parte debido al fuerte crecimiento de los salarios. En consecuencia, prevemos que el BCE inicie los recortes de tipos a partir de junio, con un total de cuatro recortes de 25 puntos básicos este año. Aunque los riesgos se han equilibrado, podrían producirse recortes mayores o más rápidos si la desinflación ganara ritmo o la economía cayera en recesión”.

Del mismo modo, los expertos indican que las actas de la reunión del FOMC de enero revelaron cierta preocupación ante la posibilidad de recortar los tipos con demasiada agresividad, debido al riesgo de un aumento de la inflación. Tras su primera reunión del año, las palabras de Jerome Powell, presidente de la Fed, volvían a la palestra tras hablar en el Congreso de EE.UU. la semana pasada. Según destaca Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, Powell sigue mostrándose bastante positivo sobre las perspectivas de la economía estadounidense. “Sigue pensando que los nuevos datos irán en la dirección de generar suficiente confianza para empezar a relajar la política monetaria este mismo año. Asimismo, reiteró sus comentarios anteriores de que no hay indicios de que la economía vaya a entrar en recesión a corto plazo, algo con lo que estamos de acuerdo. Un comentario interesante fue que quizá la pandemia puso fin al mundo de baja inflación y bajos tipos de interés de las décadas anteriores, aunque es demasiado pronto para afirmarlo con seguridad. Para nosotros, sus comentarios no cambian nuestra opinión de que la Fed empezará a recortar los tipos en junio, pero que este ciclo de recortes de tipos será mucho más gradual que los anteriores”, destaca Olszyna-Marzys.

¿Quién da el primer paso?

Sin duda una de las preguntas que flota en el aire es quién moverá ficha antes, si el BCE o la Fed. Según Martin Wolburg y Paolo Zanghieri, economistas senior de Generali AM (parte del ecosistema de Generali Investments), la Fed y el BCE se adelantan sin duda a un ciclo de relajación. Sin embargo, la diferente naturaleza del pasado repunte de la inflación también deja margen para respuestas políticas más heterogéneas. En su opinión, mientras que la inflación de la zona euro estuvo impulsada en gran medida por factores de oferta mundial, el elemento cíclico fue mucho más importante para la sorprendentemente fuerte economía estadounidense.

Wolburg y Zanghieri, señalan en su análisis que es improbable que las próximas elecciones presidenciales en EE.UU. influyan en las decisiones políticas de la Fed. También apuntan que el análisis de la actuación política en el pasado muestra que el BCE es relativamente independiente de la Fed y que ambos bancos centrales se limitan a reaccionar ante su respectivo entorno, que en ocasiones fue similar en el pasado

“El riesgo es que en este ciclo el BCE recorte antes que la Fed, lo que no tendría precedentes históricos. Pero esto sólo matizará nuestra previsión de leve descenso de los tipos a largo plazo y fortaleza del dólar a corto plazo. En caso de que el BCE actúe primero, el estrechamiento del diferencial de rendimiento transatlántico que prevemos simplemente se pospondrá, ya que la dirección a medio plazo para el tipo de interés oficial parece clara. Del mismo modo, el fortalecimiento temporal del dólar sólo retrasará su descenso frente al euro, lo que es coherente con los fundamentales económicos a medio plazo”, explican.

La cuestión nipona

En el caso de Japón, las probabilidades de una subida de tipos en marzo han aumentado respecto a hace una semana debido a las negociaciones con el mayor grupo sindical (Rengo), la inflación de enero y a que el Gobierno señala el fin de la deflación. Mientras tanto, la preocupación por la debilidad de los fundamentos económicos no parece reflejar con exactitud la mejora de la confianza empresarial y el aumento de los beneficios corporativos, que podrían allanar el camino para una subida de los salarios. “Vemos el fin de la política de tipos de interés negativos como una consecuencia natural dado el actual telón de fondo y a la vista de las actuaciones del Banco de Japón desde finales de 2022. No nos sorprendería que el Banco de Japón aprovechara la oportunidad para subir los tipos”, afirma Magdalene Teo, analista de renta fija para Asia de Julius Baer.

Según recuerda Teo, el gobernador del BoJ, Ueda, declaró ante el Parlamento que la certeza de alcanzar el objetivo de inflación del Banco de Japón está aumentando gradualmente. “La probabilidad de una subida de tipos en marzo ha aumentado del 23% la semana pasada al 78% esta semana. Los operadores esperan ahora cuatro subidas de tipos, lo que elevaría el tipo de interés oficial al 0,278% a finales de año. El obstáculo para el pivote son los débiles fundamentos económicos, ya que la economía japonesa se ha contraído durante dos meses consecutivos desde diciembre de 2023. Sin embargo, los últimos datos muestran que la confianza empresarial es mejor de lo esperado, el gasto de capital de las empresas está aumentando (+8% intertrimestral) y los beneficios empresariales han subido (+13% interanual), lo que da a las empresas más margen para subir los salarios”, añade.

Por último, el equipo de analistas de Capital Group, recuerda que el Banco de Japón presta también especial atención al crecimiento de los salarios de contratación procedentes de los anuncios por internet, que están aumentando a un ritmo aún mayor, lo que se debe en parte a la escasez de ingenieros informáticos.

“Es probable que la revisión salarial anual (shunto) acapare toda la atención en el primer trimestre del año. Se espera que esta negociación anual entre sindicatos y patronal confirme la tendencia de aumento de los salarios provocada por las subidas de precios. Las compañías tendrán que prestar más atención a la atracción del talento, sobre todo entre los trabajadores más jóvenes, a los que cada vez les interesa menos el empleo de por vida en compañías tradicionales o en el ámbito público”, concluyen los analistas de Capital Group.

En el marco del Día Internacional de la Mujer, Nordea Asset Management (NAM) ha celebrado el quinto aniversario de su fondo Nordea 1 – Global Diversity Engagement, una solución temática de renta variable global que invierte en empresas líderes en diversidad e inclusión y colabora con aquellas que buscan mejorarla, con el objetivo de impulsar tanto rendimientos financieros como el cambio social.

El fondo, gestionado por Julie Bech y Audhild Aabø, se ha comprometido en invertir en empresas con prácticas de diversidad más sólidas y una presencia femenina más equilibrada. La solución cuenta con una calificación de cinco estrellas por Morningstar, y se basa en amplias investigaciones que confirman que las empresas con una mayor diversidad e inclusión tienen una ventaja competitiva sobre sus homólogas.

Como resultado, el equipo de inversión está comprometido en ayudar a las empresas a fortalecer y compartir las mejores prácticas en diversidad e inclusión. Según destcan desde Nordea, al hacerlo, buscan desbloquear el valor a largo plazo. En su quinto aniversario, el fondo ha superado a su índice de referencia desde su creación.

“Con unas inversiones previstas en diversidad e nclusión que alcanzarán los 15.400 millones de dólares en 2026, el argumento empresarial a favor de la diversidad es sólido. Creemos que la diversidad es un factor clave para el rendimiento de las empresas y los inversores están empezando a tomar nota. Nordea 1 – Global Diversity Engagement Fund está diseñado para crear valor para esos inversores, al tiempo que les brinda la oportunidad de participar en una solución de inversión con el objetivo de generar un impacto positivo en el mundo real”, ha señalado Julie Bech, co-Portfolio Manager de Nordea 1 – Global Diversity Engagement Fund.

DWS ha anunciado una reducción de comisiones para dos de sus ETFs de Xtrackers que invierten en valores indios. En concreto, la comisión anual global del Xtrackers India Government Bond UCITS ETF ha pasado del 0,38% al 0,33%, mientras que la del Xtrackers MSCI India Swap UCITS ETF ha pasado del 0,75% al 0,19%. Según argumentan desde la gestora, esta reducción de comisiones hace más atractivo el acceso al mercado indio para los inversores.

Sobre estos dos vehículos de inversión, DWS recuerda que el Xtrackers India Government Bond UCITS ETF sigue la rentabilidad del índice J.P. Morgan India Government Fully Accessible Route (FAR) Bonds, que ofrece acceso a bonos del Estado indio a interés fijo. Los componentes del índice se adquieren físicamente. Por su parte, el Xtrackers MSCI India Swap UCITS ETF sigue el MSCI India Index, que incluye las mayores empresas del mercado de renta variable indio por capitalización bursátil. El rendimiento del índice se modela sintéticamente con la ayuda de un socio de swap.

Según Olivier Souliac, responsable de indexación de productos Xtrackers en DWS, «la dinámica del mercado está cambiando para los inversores en mercados emergentes y la India, como uno de los mercados emergentes más importantes y prometedores, está contribuyendo a ello. Nos complace simplificar el acceso de los inversores a la India con ETF más atractivos«.

En opinión de la gestora, el interés por el mercado de capitales indio no ha dejado de crecer en los últimos años, a pesar de los importantes retos que sigue planteando. “Una de las razones es el tamaño absoluto del país y su joven y creciente población. Otra es la mentalidad reformista del Gobierno, que está impulsando la inversión y apoyando así un fuerte crecimiento, especialmente en el sector servicios. Y por último, los valores indios también son cada vez más invertibles para los inversores extranjeros. Por ejemplo, el país abrió hace unos años su mercado de bonos -el segundo mayor de los mercados emergentes después de China- a los inversores extranjeros. Esto permite la inclusión de la deuda pública india en importantes índices mundiales de renta fija y debería favorecer la entrada de más capital en este mercado”, argumentan desde la gestora.

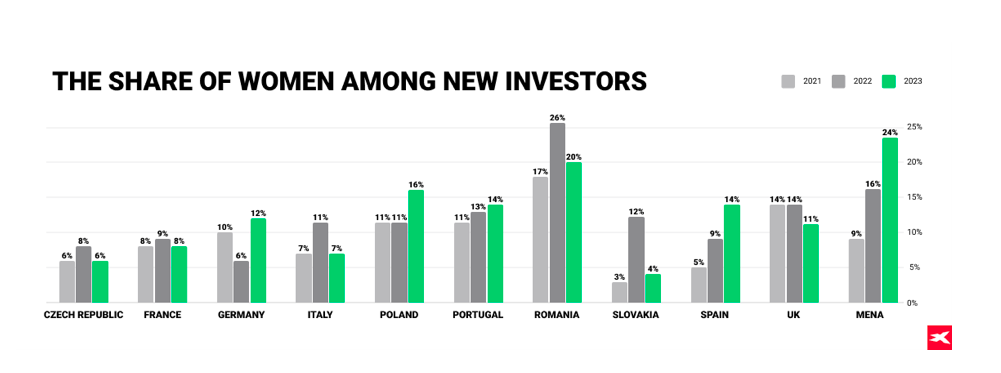

Aunque el sector de la inversión se ha centrado tradicionalmente en atraer a inversores masculinos, en los últimos años cada vez más mujeres se han incorporado a los mercados financieros. Según XTB, las nuevas tecnologías, la mayor accesibilidad y la popularización que va de la mano de una educación asequible están haciendo que cada vez más mujeres se acerquen a la inversión, especialmente en la región de MENA. “Más mujeres que nunca buscan formas de optimizar su dinero incluso en condiciones económicas y geopolíticas inciertas”, destacan.

En opinión de Amra Osman, directora de Ventas de XTB MENA, estamos asistiendo a una democratización generalizada de la inversión, que ya no es privilegio de quienes disponen de capital suficiente. “Gracias a la educación, el público en general se está implicando en la inversión y ya no es un ámbito principalmente masculino. Las mujeres inversoras ya son parte integrante del entorno inversor», afirma.

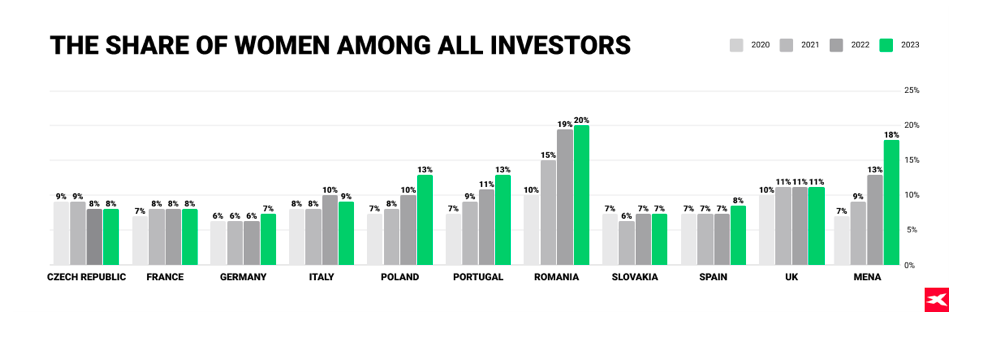

Según el análisis de su actividad, entre todos los mercados europeos, Rumanía es líder indiscutible en lo que respecta a la cuota de mujeres inversoras. Es más, en 2023, esta cuota habrá aumentado un 20%. Según datos empresariales, 8 de cada 10 clientas rumanas están de baja por maternidad o tienen hijos y probablemente busquen una forma de aumentar sus ahorros. La región MENA ocupa el segundo lugar, con un 18% de mujeres entre todos los inversores, seguida de Polonia (13%) y Portugal (13%). En cambio, la República Checa, Eslovaquia, Francia, Alemania y España figuran entre los países con menor porcentaje de mujeres inversoras.

Lo que resulta especialmente interesante es el aumento de la proporción de mujeres entre los nuevos clientes, que iniciaron su andadura inversora el año pasado. Según explican desde XTB, esta tendencia es el resultado de la incorporación de nuevas oportunidades de inversión pasiva a largo plazo que podrían resultar más atractivas para las inversoras con aversión al riesgo.

“La región MENA es líder indiscutible en esta categoría, con un 24 % de mujeres entre los nuevos clientes en 2023. Entre los mercados europeos, en 2023 Rumanía ocupaba la primera posición, pero el descenso con respecto a 2022 es significativo y asciende al -6%. Otros mercados están en alza y los mayores aumentos se observan en Alemania (+6%), Polonia (+5%) y España (+5%).Otra tendencia destacable es que la inversión en los mercados financieros parece estar atrayendo a grupos de clientes más jóvenes. En la región MENA, la inversora media tiene 31 años, frente a los 35 de los hombres. En otros mercados, las mujeres empiezan a invertir más tarde. El grupo más joven de mujeres inversoras se registró en Polonia: 34 años”, indican.

Para Eman AlAyyaf, CEO de Eman AlAyyaf Trading Company, empresa asociada a XTB MENA, su presencia en el sector financiero no solo subraya nuestro compromiso con la excelencia, sino que también pone de manifiesto la importancia de la diversidad y la inclusión en la configuración del futuro de las inversiones. “Al romper las normas tradicionales y fomentar una cultura de empoderamiento, no solo estamos impulsando el éxito, sino también inspirando a la próxima generación de mujeres líderes a perseguir sus sueños sin miedo”, añade.

Las mujeres de la región MENA en 2023

Los retos a los que se enfrentan las mujeres en el mercado financiero incluyen la falta de confianza en sus capacidades de inversión, la falta de educación financiera y una menor renta disponible. En opinión de XTB, esta brecha salarial entre hombres y mujeres es visible en toda Europa, pero no en la región MENA, donde el valor medio de las transacciones ejecutadas por mujeres inversoras es similar al de las ejecutadas por hombres inversores.

“A lo largo de los años, uno puede haber oído muchos estereotipos sobre la actividad de las mujeres en los mercados financieros. Sin duda, las mujeres son muy conscientes de las ventajas de la inversión sostenible: en todos los países en los que existen planes de inversión basados en ETF, una media del 11% de ellos está en manos de mujeres”, señalan.

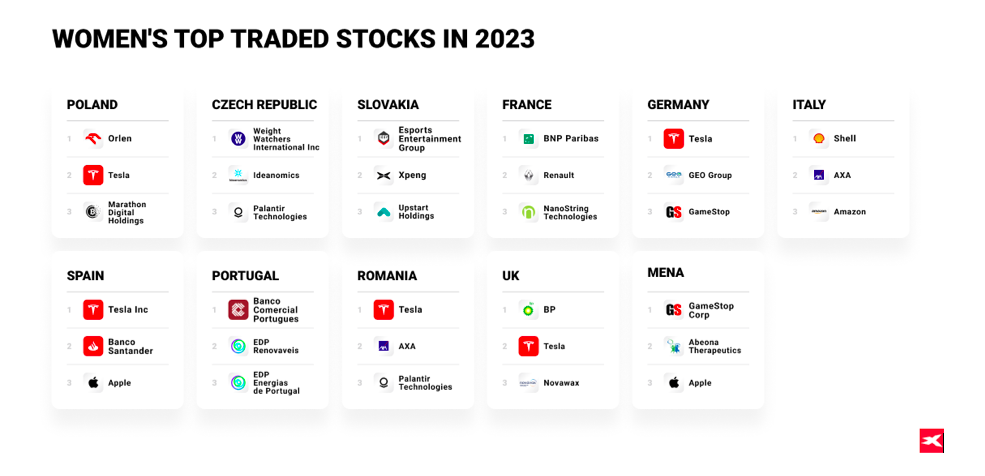

En cuanto a otras clases de activos, su encuesta muestra que las mujeres invirtieron principalmente en CFD sobre oro, lo que no es una sorpresa, ya que el precio de este metal raro aumentó un 13% en 2023. Otra conclusión que señalan es que también mostraron una marcada preferencia por los índices estadounidenses y han elegido predominantemente el US100 y el US30. “Los inversores de Oriente Medio y Norte de África prefieren las empresas estadounidenses con exposición a los mercados mundiales, como GameStopCorp, Abeona Therapeutics y Apple”, matizan.

Por último, en cuanto a la forma en que se ejecutaron las transacciones en 2023, las inversoras de la región MENA han adoptado el enfoque más moderno, ya que la proporción de transacciones realizadas desde el escritorio es la más baja de la historia y solo asciende al 8%.