Contradictorios datos macro dificultan la visibilidad

| Por Romina López | 0 Comentarios

La primera semana de abril nos ha traído una batería de datos macro que dificultan más si cabe pronosticar la dirección que a corto plazo podría tomar la política monetaria estadounidense.

Las bolsas mundiales apuntaban a un inicio de semana prometedor apuntaladas por las cifras del viernes y del fin de semana -PCE de EE.UU. mostrando desaceleración en el proceso de desinflación, IPC francés e índices PMI de China-, pero el amago de subidas se vio bruscamente suspendido por un ISM manufacturero que obligaba a los traders a reajustar sus apuestas respecto al comienzo del ciclo de bajadas en los tipos de interés, con las probabilidades de un primer recorte de 0,25% en junio en un poco concluyente 57%, y con el mercado ya no tan seguro de que vayan a producirse tres ajustes de aquí a diciembre (la curva de futuros está ahora en 2,8).

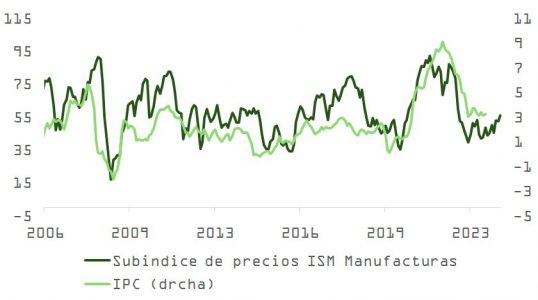

La encuesta nacional de actividad industrial (ISM manufacturas), que se coloca de nuevo en terreno de expansión (51,4) y que incluye un preocupante repunte en el subíndice de precios pagados (+3,3 puntos, hasta 55,8), favorece la tesis del “no aterrizaje”, que además se ve fortalecida por la revisión del pronóstico de PIB del primer trimestre que realiza la Fed de Atlanta, y que pasa de +2,3% a +2,8%, y por el informe privado de nóminas ADP, que registraba la mayor subida desde julio y que también sorprendió al consenso (184.000 nuevos puestos de trabajo vs. los 150.000 esperados).

Ante la falta de acuerdo en el seno de la Fed, que quedaba de manifiesto en la actualización del “mapa de puntos” que comentamos hace unas semanas, estas publicaciones incrementan las dudas respecto a si la tasa natural de interés (R*) es superior o no a la que estiman los miembros del banco central estadounidense. Si fuera así, aunque Jerome Powell lo negara categóricamente el miércoles, el actual nivel de los fed funds no sería suficientemente restrictivo para la actividad y pondría en riesgo el regreso de la inflación al 2%.

El ISM servicios, peor a lo esperado pero por encima aún de 50 (51,4 vs. el pronóstico de 52,8, y con el componente de precios apuntándose la caída más significativa de los últimos 4 años) actuó de bálsamo suspendiendo al menos temporalmente las caídas en el precio de la deuda pública. El contexto macro puso presión sobre los segmentos del mercado más sensibles a las fluctuaciones en tipos de interés. Sectores como el inmobiliario comercial, la vivienda y los servicios públicos (eléctricas) se vieron afectados negativamente. En el de transportes, además de los aspectos macro, otras noticias micro también impactaron negativamente a las cotizaciones.

Empresas como JBHT y CHRW se vieron lastradas por recortes en recomendación por parte de casas de análisis, mientras que FDX se dejaba casi un 15% solo en dos sesiones tras perder el contrato del servicio postal de Estados Unidos (USPS) en favor de UPS. La cotización de acciones de empresas de consumo también se vio impactada por los resultados y comentarios de ULTA o PVH, propietaria, entre otras, de las marcas Calvin Klein o Tommy Hilfiger. La mora en préstamos al consumo y tarjetas de crédito continúa subiendo y afecta sobre todo a las rentas medias y bajas. No obstante, y según la BEA (Bureau of Economic Analysis), el primer cuartil de las familias con más recursos son responsables de ~50 del gasto en Estados Unidos. Estos hogares también suelen tener más activos financieros. De hecho, en el tercer trimestre de 2023, el 1% superior de la distribución de la renta poseía más del 20% de los activos totales de los hogares y un tercio de todas las acciones y participaciones en fondos de inversión, según datos de la Reserva Federal.

Esto es relevante para los que defienden el aterrizaje suave, porque estas reservas de riqueza y el efecto beneficioso que en ellas está teniendo el rally en bolsa pueden permitir a algunos hogares con ingresos altos/muy altos compensar la disminución en el crecimiento salarial y en el incremento en el coste del crédito.

Curiosamente, y a pesar de tratarse de títulos de alta duración, con un porcentaje muy elevado de su valoración ligado al valor terminal y por lo tanto muy sensibles a los movimientos en TIR del bono Tesoro, las acciones tecnológicas en general y las ligadas a la temática IA en particular continuaron desmarcándose a pesar de las caídas en la renta fija. Las implicaciones del desastre en Taiwan para la cadena de suministros (que ya están impulsando el precio de los DRAM) y el anuncio de inversiones por 100.000 millones de dólares de Microsoft en un revolucionario centro de datos de IA, además de más muestras de iniciativas para monetizar las inversiones en LLMs (como la posibilidad de que Alphabet cobre, según Financial Times, por un servicio premium de búsquedas apoyado en tecnología de IA), pueden haber sustentado la demanda de estos títulos.

A corto plazo, nuestra principal preocupación respecto a la continuidad del rally sigue siendo más técnica que fundamental, con el sentimiento inversor en terreno de complacencia, el posicionamiento asimétrico hacia sectores beneficiados directa o indirectamente por la revolución computacional de la inteligencia artificial generativa, y las valoraciones elevadas como señales evidentes de alerta, que podrían depurarse con una saludable corrección.

Los cuatro pilares sobre los que se ha construido el movimiento alcista en bolsa desde noviembre parecen mantener de momento cierta solidez, aunque a diferente escala, con alguno de ellos comenzando a mostrar grietas: la resiliencia/recuperación en crecimiento a pesar del encarecimiento del crédito, la vigencia del proceso de desinflación que debería ir acercándonos al objetivo del 2%, el giro moderado de la política monetaria y el entusiasmo por la temática IA como catalizador de mejoras en productividad que faciliten alargar y fortalecer este ciclo.

Respecto al crecimiento, aunque la actividad manufacturera parece estar recuperándose a tenor del informe ISM, el reequilibrio en el mercado laboral y su impacto sobre el consumo son aspectos a seguir. Por su parte, el proceso de desinflación se ha ralentizado notablemente, pudiendo obligar al mercado a rebajar más sus expectativas, pasando de tres a dos recortes. O quizá ninguno, como apunta Neel Kashkari (Fed de Minneapolis). Y las valoraciones de algunas de las acciones ligadas a la inteligencia artificial generativa son difícilmente justificables si no abrazamos asunciones en crecimiento muy optimistas. Aunque las menores presiones en precios de servicios y la aportación del componente de coste de vivienda favorecen el escenario desinflacionista y de aterrizaje suave y otros miembros de la Fed como Goolsbee, Mester o el propio Jerome Powell mantienen su sesgo “dovish”, los datos macro recientes no son concluyentes, el efecto base de aquí a junio no ayuda, y puede que tampoco lo haga el eclipse solar.