BBVA ha establecido una nueva sociedad en Estados Unidos, en Miami (Florida), y ha solicitado a la Comisión de Valores y Bolsa de EE.UU. (SEC) su inscripción como Firma de Asesoría Registrada de Inversiones (Registered Investment Advisor, RIA), independiente y con alcance nacional .

Según han adelantado medios españoles y ha sido confirmado por la entidad, la firma de asesoría, sujeta a la aprobación de la solicitud por parte de la SEC, planea ofrecer servicios de asesoría de inversión en EE.UU. a clientes internacionales. En este sentido, desde el banco matizan que el registro como asesor de inversiones no constituye un respaldo de la SEC y no implica ningún nivel de habilidad o capacitación.

Según indican, la apertura de esta firma de asesoría forma parte del desarrollo de una experiencia cada vez más global para los clientes de altos patrimonios del banco. BBVA cuenta ya con dos centros para clientes internacionales de elevados patrimonios en Suiza y España.

BBVA reorientó su negocio en EE.UU. en 2020 tras la venta de su banca comercial a PNC por 11.600 millones de dólares (9.700 millones de euros) en efectivo. Tras esta operación, que excluyó el broker dealer BBVA Securities y la sucursal de Nueva York, la entidad continuó prestando servicios de banca corporativa y de inversión a sus grandes clientes corporativos e institucionales. Se trata de un mercado que sigue siendo importante para su negocio y por el que trasladó su sede a Nueva York en noviembre del año pasado. “Esperamos mudarnos a un edificio sobresaliente en una ubicación muy atractiva para brindar la mejor experiencia posible a nuestro equipo de BBVA en Nueva York. Este es un paso más en nuestros planes de crecimiento en EE.UU., así como en nuestro compromiso con la sostenibilidad al elegir un edificio abastecido por energías renovables”, explica Regina Gil, responsable de BBVA CIB en EE.UU..

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha lanzado al mercado un nuevo fondo garantizado de rendimiento fijo con exposición a la deuda pública española y de países de la Unión Europea, con una rentabilidad a vencimiento, a 3 de noviembre de 2026, del 5,21%.

Según indican desde la gestora, el nuevo fondo aprobado por la CNMV se denomina Rural II Rentabilidad Garantizada FI y asegura al inversor el 100% del capital inicial invertido y un 5,21% de rentabilidad al vencimiento, equivalente a una TAE mínima garantizada del 2%.

El periodo de garantía del fondo se prolongará durante un periodo de 30 meses y 24 días, a contar desde el momento de su suscripción. A estos efectos, el periodo de comercialización del fondo se prolongará hasta el 10 de abril de 2024, expirando la garantía el 3 de noviembre de 2026.

Gescooperativo informa de que Rural II Rentabilidad Garantizada presenta ventanas de liquidez cuatrimestrales en las que no se aplica comisión de reembolso a los partícipes que deseen disponer de su dinero. Ahora bien, en este caso, el importe a percibir podría ser superior o inferior al de la inversión, ya que la garantía solo aplica para los inversores que esperen hasta el vencimiento del fondo.

Bankinter Investment SGEIC, la sociedad gestora de inversión alternativa de Bankinter, y Sierra, multinacional que opera de manera integrada en el negocio inmobiliario, dan un nuevo paso en sus estrategias de inversión alternativa con una gran operación inmobiliaria. Ambas entidades han lanzado ORES Alemania, un nuevo vehículo de inversión alternativa destinado a inversiones en superficies comerciales en el mercado alemán.

Según explican desde la firma, actualmente, ORES Alemania cuenta con ocho activos comerciales, cuatro destinados a superficies de supermercados y otros cuatro destinados a superficies de bricolaje-hogar, “configurando, así, una cartera de activos de carácter defensivo y resiliente ante diversos ciclos económicos”, destacan. Todos los activos tienen contratos de arrendamiento con obligados cumplimientos a largo plazo y formalizados con operadores líderes en los segmentos de la alimentación y del bricolaje-hogar en Alemania, como son el caso de Edeka, Rewe, Aldi y Obi.

Según indican, el volumen del vehículo ha totalizado una inversión de 200 millones de euros. Ambas firmas de inversión destacan que “ORES Alemania proporciona acceso a inmuebles comerciales de alta calidad en el mercado alemán, al tiempo que ofrece una alta visibilidad de flujos de caja, generadores de un dividendo recurrente y estable desde el primer año de la inversión”.

Bankinter Investment gestionará el vehículo mientras Sonae Sierra, ya presente en el mercado alemán, será el responsable de la gestión de la cartera. Por último, apuntan que el lanzamiento de este vehículo subraya la importancia estratégica de Alemania como mercado principal para las actividades de inversión y gestión de activos a largo plazo de Sierra. Para Bankinter Investment supone el desembarco de su negocio de inversión alternativa en este país.

HSBC Asset Management refuerza su equipo de ventas en ETFs en Iberia. Según ha anunciado la gestora, ha nombrado a Marta Bretones nueva Head of ETF & Indexing Sales para Iberia. A partir de ahora, será responsable de liderar los esfuerzos de ventas y desarrollo comercial de ETFs de la firma en España y Portugal.

En su nuevo cargo, reportará a Stefano Caleffi, Head of ETF Sales para el Sur de Europa, y a Shadia Fayad, Managing Director y Head of Wholesales para España. Este nombramiento reforzará la estrategia de ventas de ETFs de HSBC AM en Iberia, tras el nombramiento el año pasado de Shadia Fayad, quien procede de Nueva York.

“El nombramiento de Marta representa otro hito en nuestra estrategia de crecimiento en el mercado ibérico. Su amplia experiencia y profundo conocimiento de los mercados globales fortalecerán nuestra posición en la región mientras continuamos expandiendo nuestra presencia en el espacio de los ETF. Estamos emocionados de dar la bienvenida a Marta a nuestro equipo, y confiamos en que desempeñará un papel clave en impulsar nuestras ofertas de productos y atender a nuestros clientes en España y Portugal”, ha señalado Shadia Fayad, Managing Director y Head of Wholesales para España.

Marta cuenta con más de 25 años de experiencia en gestión de activos y posee un profundo conocimiento de los mercados globales. Más recientemente, ocupó el cargo de Senior Portfolio Manager en la unidad Global de Soluciones Multiactivos (GMAS) de Santander Asset Management, liderando estrategias de renta fija y alternativas en España durante los últimos 6 años. Antes de este cargo, fue Senior Fund Manager en la unidad GMAS en Santander Asset Management UK.

Con la desinflación acelerándose y a la espera de una vuelta a la normalidad, los movimientos de los bancos centrales seguirán desempeñando un papel importante en el impulso general de los mercados. Este será obviamente el caso de la renta fija, pero también de los mercados de renta variable.

Los tipos de interés representan el mayor riesgo para los mercados de renta variable (préstamos bancarios, desapalancamiento en Europa y EE.UU.), así como para los márgenes de las empresas (aumento de los gastos financieros) y para las valoraciones. La desinflación continúa como se esperaba y los inversores desean que los bancos centrales vuelvan a una política monetaria normal.

Los rendimientos de la renta fija y de la renta variable podrían ser significativos en 2024, aunque haya varias razones por las que los beneficios podrían ser decepcionantes. La normalización monetaria podría significar una relajación significativa de los tipos de referencia hasta cerca de la mitad de los niveles actuales. Así pues, los inversores deben prestar atención a lo que Jerome Powell y Christine Lagarde digan sobre el momento de la primera rebaja de tipos en sus respectivos discursos, aunque los comunicados oficiales mantengan un sesgo neutral.

EE.UU. y su crecimiento

Los bancos centrales han corroborado varias encuestas que muestran lo esencial que ha sido la normalización de la cadena de suministro para bajar la inflación. Sin embargo, es difícil prever cuánto tiempo se mantendrá esta tendencia ahora que la producción ha vuelto a la normalidad. Ante esta incertidumbre, sería preferible una desaceleración incipiente de un crecimiento tan fuerte. De momento, no ha habido señales de ello en el cuarto trimestre de 2023 ni en enero. Varios indicadores sugieren incluso una inesperada re-aceleración.

La desinflación se ha visto alimentada por el aumento de la oferta y no por la caída de la demanda, por lo que no cabe duda de que gran parte de esta resistencia se debe a la renovación del poder adquisitivo. El IPC subyacente ha caído a un -1,9% anualizado en los últimos 6 meses, una caída de más del -2% en comparación con los seis meses anteriores. Para los consumidores, esto representa un gran avance. No obstante, como la mayor parte de la desinflación ha terminado, este motor del crecimiento está a punto de desaparecer. Además, la política fiscal se volverá más neutra este año, tras haber apuntalado significativamente el crecimiento en 2023. En consecuencia, creemos que la desaceleración estadounidense es inevitable; sólo hay que tener paciencia.

Economía europea: estabilización

La Encuesta sobre Préstamos Bancarios del BCE apunta a una recuperación de las condiciones financieras desde unos niveles históricamente bajos. Ahora son menos los bancos que quieren endurecer las condiciones de préstamo y también ha disminuido el número de los que esperan una caída de la demanda de préstamos.

Los últimos datos sobre préstamos bancarios sugieren que la situación empieza a mejorar. Y las encuestas de confianza de consumidor e indicadores PMI también se han recuperado aunque ligeramente. Todavía no hay motivos para esperar una recuperación en Europa, pero el pesimismo de los inversores sobre la zona era probablemente exagerado.

Asignación de activos

Seguimos sobreponderando la renta fija y somos neutrales en los mercados de renta variable, pero hemos reforzado la renta fija y la renta variable europeas en detrimento de otros activos y por las siguientes razones: en primer lugar, no sólo los inversores son demasiado pesimistas con respecto a Europa, sino que la renta variable europea saldría ganando si se produjera una recuperación global sorprendente y, en segundo lugar, la resistencia de la economía estadounidense puede plantear un problema a la Reserva Federal sobre cuándo y cuánto recortar los tipos, pero el BCE tiene libertad para actuar, ya que la economía europea se ha estabilizado en el fondo.

Carta mensual de Benjamin Melman, Global CIO en Edmond de Rothschild AM.

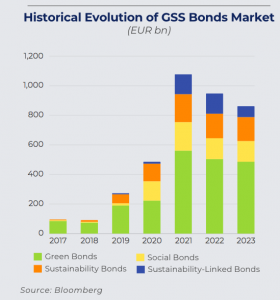

MainStreet Partners, proveedor de datos ESG y de impacto, ha publicado su último informe trimestral sobre el mercado de bonos verdes, sociales, y de sostenibilidad (GSS, por sus siglas en inglés), arrojando una clara conclusión: el interés de los inversores ha regresado.

El informe revela que la emisión de bonos GSS ha superado el hito de los 4 billones de dólares (4 trillion de dólares en inglés) de deuda emitida acumulada. Según el documento, 2023 fue un año importante para los bonos GSS, que llegaron a representar de media un 20% de toda la deuda emitida en Europa. Sin embargo, advierte de que 2023 también marcó un descenso en el volumen anual emitido en comparación con 2022, un 9% menos. “Curiosamente, en 2023 debutaron 517 nuevos emisores, por debajo de los 594 de 2022 y los 927 de 2021, lo que sugiere que los emisores nuevos en este mercado están potenciando fuertemente sus programas de emisión de bonos GSS”, señalan desde MainStreet Partners.

“Los fondos de bonos GSS son el principal punto de entrada a este mercado para los inversores minoristas. Creemos que estos bonos están en la base de un verdadero cambio de paradigma para la gestión del riesgo de los inversores en renta fija. Gracias a los datos reportados posteriormente a la emisión, los bonos ya no se asocian únicamente con el riesgo del país del emisor, sino que ahora podemos combinar esa información con el riesgo derivado de la ubicación de los proyectos financiados”, apunta Pietro Sette, Research Director de MainStreet Partners.

Principales conclusiones

Según las conclusiones del análisis de MainStreet Partners, Estados Unidos es el país con mayor asignación de capital verde, mientras que Francia es el país con mayor importe en proyectos sociales financiados.

Por otro lado, el análisis de bonos nivel de proyecto revela que el capital procedente de los bonos verdes muestra sistemáticamente una mayor alineación con la Taxonomía Europea, en comparación con los ingresos o con el Capex a nivel de empresa. En este sentido, el análisis más detallado de una muestra de fondos de bonos GSS entre principios de 2022 y finales de 2023 revela una dinámica interesante: la alineación con la Taxonomía de la UE aumentó de aproximadamente el 30% a bastante más del 40%, mientras que la media de “CO2 evitado” ha disminuido, de aproximadamente 600 tCO2e/EURmln a algo menos de 500. “El descenso de la media de “CO2 evitado” por cada millón de euros invertido por los fondos de bonos GSS se debe en parte al mayor «coste» de los proyectos (por ejemplo, la inflación), y a una mayor proporción invertida de bonos soberanos, que notoriamente proporcionan menores resultados de impacto en comparación con los corporativos”, detalla el documento.

Otra de las conclusiones clave es que los principales impulsores del aumento de la alineación con la taxonomía son las “actividades inmobiliarias más ecológicas», que (a partir del cuarto trimestre de 2023) contribuyen a la alineación de los fondos con la taxonomía casi tanto como las “energías renovables”.

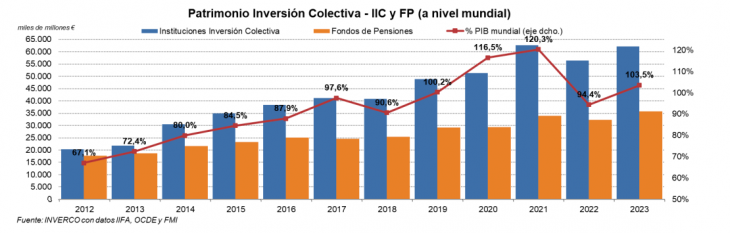

El 2023 estuvo marcado por el notable comportamiento de los mercados financieros internacionales, a pesar de las actuaciones de los bancos centrales de las principales economías ante la escalada inflacionista y de las expectativas de recesión económica y de la incertidumbre de la evolución de la inflación.

Este contexto global ha tenido su reflejo en el patrimonio total de las IICs y los fondos de pensiones a nivel mundial, que ascendió a 97,9 millones de euros. En concreto, según indican desde Inverco, a finales de año, el patrimonio estimado de las IICs, es decir fondos y sociedades de inversión, a nivel mundial se situó en 62,2 billones de euros y el de los fondos de pensiones en 35,7 billones, cifras que suponen un aumento del 10,3% y del 10,6%, respectivamente, en comparación con 2022.

A pesar del incremento del PIB mundial estimado para 2023, que según el FMI es del 3,1% para el conjunto del año pasado y del 3,1% para este 2024, el mayor incremento registrado por la inversión colectiva permite que el volumen de activos de las instituciones de inversión colectiva y los fondos vuelva a casi superar el PIB mundial estimado en 2023, estimado por el FMI en 104,5 billones de dólares, situándose en el 103,5%.

Según explican desde Inverco, para poder ver la dimensión de la inversión colectiva en el mundo es muy útil comparar sus activos con la capitalización bursátil de todas las empresas cotizadas en los mercados de renta variable mundiales -que asciende a 101 billones de euros a septiembre de 2023- y con el total de saldo vivo mundial de renta fija, pública y privada, que suponían a diciembre de 2022 -que supone, según el último dato disponible, 120,7 billones de euros-. Así pues, a nivel mundial, la inversión institucional concentrada en IICs y en fondos de pensiones supone el 51,1% de la capitalización total de renta fija y de la variable y una cifra mucho más relevante en el volumen de negociación de los mercados, confirmando su papel clave como financiador de la economía mundial y fuente de liquidez a los mercados.

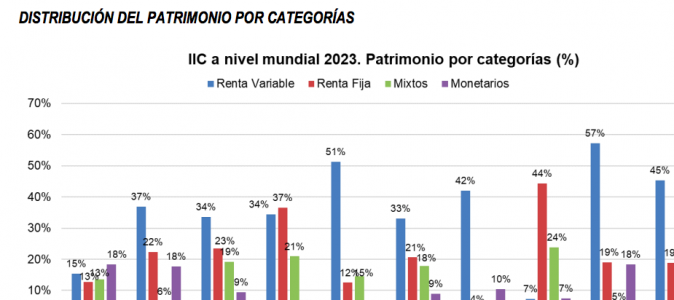

Si nos centramos solo en las IICs, con datos a septiembre de 2023, estas sociedades han mantenido las mismas ponderaciones en el mix mundial respecto a finales de 2022. “Así las IICs monetarias y de renta variable incrementan ligeramente su ponderación en 1 punto porcentual, a favor de las IICs mixtas y de renta fija que experimentan un descenso en la misma magnitud”, explica Inverco en su último informe. A nivel mundial, el patrimonio está distribuido de la siguiente manera: las de renta variable representan el 45,2%; las de renta fija el 18,9%; las mixtas, el 10,8%; las monetarias, el 15,7%; y, el resto el 9,4%.

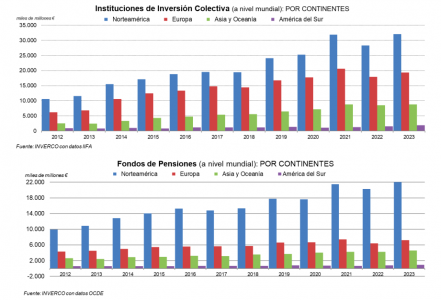

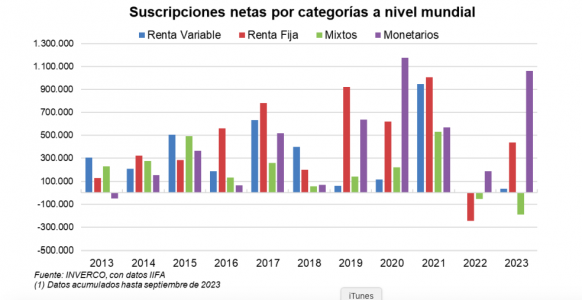

En el caso de las suscripciones, hasta el tercer trimestre de 2023 (último período disponible) el volumen de suscripciones netas en IICs a nivel mundial fue de 1,45 billones de euros, centrados principalmente en el mercado americano. Los datos que comparte Inverco indican que las IICs europeas llevan acumuladas 139.486 millones de euros en suscripciones netas hasta el tercer trimestre, “lo que supondría volver a finalizar el año con entradas netas, después de haber cerrado el año 2022 con reembolsos netos después de 10 años experimentando flujos positivos”. En opinión de Inverco, esta situación también se repite también en EE.UU., que a misma fecha llevan registrados flujos positivos por importe de 931.561 millones de euros. Por último, destaca que la zona geográfica de Asia – Pacífico ha conseguido obtener nuevas captaciones netas de elevada magnitud (379.965 millones de euros).

Por categorías, Inverco explica que la elevada incertidumbre en plano económico a nivel mundial provocó que las categorías con mayores suscripciones correspondieran a monetarios y renta fija, donde entraron 1,1 billones de euros y 439.680 millones de euros respectivamente. Por otro lado, las IIC de Renta Variable registraron 32.532 millones de euros de nuevos flujos hasta el tercer trimestre de 2023.

“Por zonas geográficas, el comportamiento de los inversores en Europa y en EE.UU. ha sido bastante homogéneo pues en ambos mercados el inversor ha apostado por posiciones más conservadoras: en EE.UU. el inversor ha optado por categorías monetarias (captaciones netas de 807.905 millones de euros), mientras que en Europa estas IIC han registrado flujos de entrada por 58.438 millones de euros. También los fondos de renta fija ha centrado la atención de los inversores, principalmente en Europa (84% del total de suscripciones netas) mientras que en EE.UU. estas categorías superan ligeramente el 26% del total de nuevos flujos (244.972 millones de euros)”, señala el informe anual de Inverco.

Fondos de pensiones

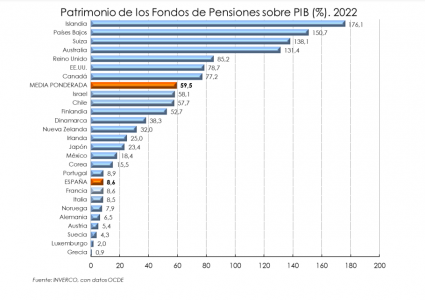

Por último, el documento de Inverco recoge los datos también de los fondos de pensiones. Según el último dato disponible, correspondiente a 2022, el patrimonio mundial de los fondos de pensiones alcanzó los 32,3 billones de euros, lo que supone un descenso respecto a 2021 del 5%, “debido al mal comportamiento de los mercados bursátiles el año pasado”, señalan. En cambio, para finales de 2023 se estima que el volumen de los fondos de pensiones a nivel mundial ascienda hasta los casi 36 billones de euros, con una progresión anual del 16%, basado en las revalorizaciones experimentadas en los mercados financieros en casi todos los países analizados.

Llama la atención que los fondos de pensiones experimentaron descensos en 2022 en la mayoría de países. “Por volumen de activos y expresado en dólares, destacan EE.UU. cuyos fondos de pensiones acumulan 20 billones de dólares, seguido de Reino Unido (2,6 billones), Australia (2,1 billones), Canadá (1,6 billones), Holanda (1,5 billones), Suiza (1,2 billones) Japón (1,5 billones) y Suiza (1,2 billones)”, apuntan desde Inverco. En dólares y en términos porcentuales, los fondos de pensiones experimentaron en 2022 un descenso patrimonial medio del 13% para el conjunto de países de la OCDE.

Un dato llamativo es que solo en cuatro países, los activos acumulados en fondos de pensiones superan el tamaño de su economía (porcentaje sobre el PIB superior al 100%): Islandia, Países Bajos, Suiza y Australia.

Tabula Investment Management Limited ha anunciado el lanzamiento de un nuevo ETF que invierte en bonos gubernamentales indios investment grade de corta duración. Según explican desde la gestora, el fondo Tabula FTSE Indian Government Bond Short Duration UCITS ETF “ofrece a los inversores una herramienta eficaz para acceder a la quinta economía del mundo y una de las de más rápido crecimiento”.

El ETF invierte únicamente en bonos del Estado denominados en rupias indias (INR) emitidos por el Banco de la Reserva de la India y su objetivo es seguir el índice FTSE Indian Government Bond FAR Short Duration Capped, que se centra en el segmento de 0,5 a 5 años del mercado, excluyendo los bonos de larga duración que tienen un rendimiento limitado. Según explican desde la gestora, el Tabula FTSE Indian Government Bond Short Duration UCITS ETF invertirá en una cartera de bonos que refleja la composición del FTSE Indian Government Bond FAR Short Duration Capped Index (CFIIFSDU Index). Este índice se centra en bonos denominados en INR con grado de inversión únicamente y cuenta con un sólido filtro de liquidez con un requisito nocional mínimo en circulación de al menos 250.000 millones de INR (3.000 millones de dólares). Además, E tiene una ponderación máxima del 25% por bono, y el número mínimo de bonos en el índice es de seis.

La gestora recuerda que la India está excluida de los principales índices de bonos de mercados emergentes, y eso es algo que cambiará a corto plazo, ya que JP Morgan ha anunciado que incluirá a la India en su índice de deuda pública de mercados emergentes, que cuenta con un amplio seguimiento. Por lo tanto, consideran que las entradas de capital resultantes deberían ser estructuralmente positivas para el INR, los precios de los bonos indios y la economía en general.

En opinión de Michael John Lytle, CEO de Tabula, la India es uno de los países más grandes y de más rápido crecimiento, dos motivos para estar invertidos en él. “Tiene una calificación crediticia de grado de inversión y un mercado de bonos líquido y transparente. Sin embargo, hasta hace poco, el mercado de deuda pública ha sido de difícil acceso, con inversión extranjera limitada. Estas restricciones se relajaron en 2020 con la introducción de los bonos Fully Accessible Route («FAR»), abiertos a los inversores extranjeros. Los bonos FAR ya representan más del 20% de este mercado de 1,1 billones de dólares e incluyen todas las nuevas emisiones de bonos a 5, 10 y 30 años. Este nuevo ETF proporciona a los inversores europeos un acceso líquido y transparente al segmento de corta duración más atractivo del mercado”.

Desde Tabula explican que la curva de rendimientos de la deuda pública india ha sido plana en el extremo largo durante más de una década. “Actualmente, alrededor del 66% del índice general del mercado está en bonos con vencimientos superiores a cinco años, donde los inversores no están siendo bien compensados por el riesgo de duración adicional que están asumiendo”, apuntan.

Al centrarse únicamente en el segmento de 1 a 5 años del mercado, la solución de Tabula IM genera casi el mismo rendimiento que el índice del mercado amplio, con una duración significativamente inferior. “Con la incorporación de la deuda pública india a los índices mundiales de bonos de mercados emergentes en verano, se esperan flujos de entrada de más de 35.000 millones de dólares en los próximos 18 meses. Nuestro último ETF ofrece una forma muy eficiente, líquida y transparente de exponerse tanto al crecimiento de la India como a la oleada de entradas de capital previstas antes de la inclusión del país en el índice de mercados emergentes”, añade Lytle.

Pixabay CC0 Public DomainAutor: TheAndrasBarta from Pixabay

De cara a 2024, la coyuntura económica sigue siendo compleja. La doble presión ejercida por la atonía de los ingresos y la refinanciación de los próximos vencimientos de deuda a tipos más altos probablemente repercuta en las previsiones de beneficios y deje a algunas empresas con la expansión de múltiplos como única posibilidad para registrar una revalorización significativa a lo largo de 2024. Esperamos que las empresas con balances endebles tengan que ampliar capital durante los próximos meses si no experimentan una mejoría de sus fundamentales. Estas recapitalizaciones generalmente son muy dañinas para los accionistas presentes en el capital.

Sin embargo, somos expertos en seleccionar acciones con un enfoque ascendente y creemos que existen oportunidades para identificar valores individuales que son atractivos, especialmente en un entorno en el que la debilidad de la coyuntura económica ha asestado un golpe general al sentimiento y las valoraciones son atractivas.

1. Las valoraciones ya reflejan las perspectivas sombrías

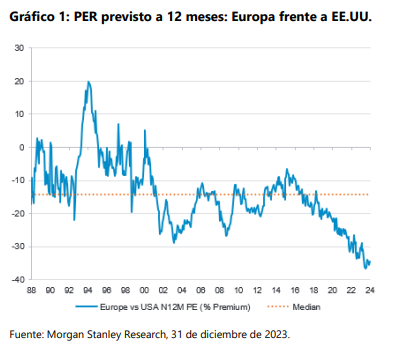

Aunque las empresas europeas presentaron unos buenos resultados en 2023, el efecto sobre los múltiplos de valoración ha sido tenue. Los responsable de asignación de activos siguen infraponderados en la región y, por consiguiente, la renta variable europea sufrió salidas de capitales durante gran parte de 2023, lo que dejó la valoración relativa frente al mercado estadounidense en niveles aún más bajos (Gráfico 1). Un pequeño cambio en el sentimiento a favor de la región bastaría para empezar a revertir la tendencia y la brecha de valoración podría comenzar a reducirse.

2. Mercado muy amplio y profundo

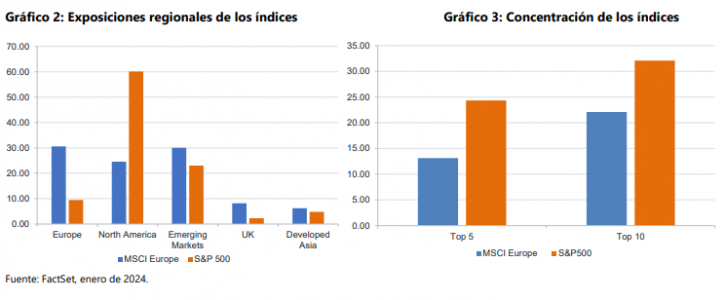

Desde la perspectiva de la generación de ingresos, la bolsa europea está muy diversificada y no se encuentra excesivamente expuesta a la región, ya que menos de un tercio de los ingresos generados por las empresas cotizadas europeas procede de zona euro (Gráfico 2). Los mercados emergentes y EE.UU. representan porcentajes de ventas prácticamente idénticos, por lo que se puede afirmar que el MSCI Europe es un índice verdaderamente internacional. En contraposición, en el índice S&P 500 vemos una dependencia mucho mayor del mercado interno estadounidense. En términos absolutos es evidente que la economía estadounidense es más grande, pero atendiendo al riesgo de los ingresos, la diversidad de los beneficios es una ventaja

atractiva, y a menudo minusvalorada, que ofrece la inversión en Europa.

El índice MSCI Europe también está mucho menos concentrado en los valores más grandes que el S&P (Gráfico 3): el 25% aproximadamente del S&P 500 está concentrado en apenas cinco valores, frente a tan solo el 13% del MSCI Europe. Además, la exposición sectorial está más diversificada que en países como EE.UU. y Japón, donde el peso de sectores específicos es más elevado. En EE.UU. tiene un enorme peso la tecnología, mientras que en Japón dominan la industria y el consumo discrecional. En Europa, la exposición está mucho menos concentrada y no hay ningún sector que tenga un peso superior al 20% del índice.

Así pues, su superior diversificación y su aislamiento de la evolución de la economía interna europea hacen que los valores europeos puedan beneficiarse de una relación riesgo-recompensa mejorada, además de contar con un colchón contra las dificultades en el ámbito internacional. Además, la distinción entre la economía europea y el comportamiento de las empresas no se valora correctamente y el sentimiento en torno a la economía podría haber tenido un efecto negativo desproporcionado sobre las valoraciones.

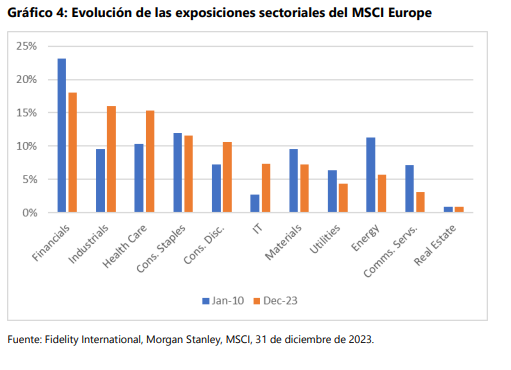

3. Cambios en las exposiciones sectoriales

Durante la última década aproximadamente, los servicios financieros y la energía han pasado de representar juntos casi un 35% del índice MSCI Europe a sumar menos del 25%. En el mismo periodo, los sectores con potentes motores de crecimiento estructural, como la industria, la atención sanitaria, las TI y el consumo discrecional, han pasado de un 30% a un 50%. Este cambio de composición de la bolsa europea hacia sectores que se han visto favorecidos por las tendencias estructurales como la digitalización, el comercio electrónico y el envejecimiento de las poblaciones, incide con fuerza en los fundamentales para conseguir un crecimiento del BPA más alto y estable. Muchas de las empresas europeas más grandes se caracterizan por un crecimiento de baja volatilidad, balances estables y buenas rentabilidades por dividendo.

4. Beneficiarios de la IA infravalorados

La IA fue, sin duda, el área del mercado que más expectación creó en 2023. Sin embargo, gran parte del entusiasmo se centró en las empresas estadounidenses que desarrollan los grandes modelos de lenguaje, como OpenAI con ChatGPT, o que suministran los chips que los hacen funcionar. Europa cuenta con un grupo de empresas que de forma bastante discreta también han estado utilizando estas tecnologías para desarrollar nuevos productos que ya están beneficiando a sus clientes. En nuestra opinión, no han recibido la atención de los inversores que se merecen, ya que el foco se dirige hacia las cotizadas estadounidenses a la vanguardia del desarrollo de estas tecnologías. Eso ha provocado que los beneficiarios en la bolsa europea coticen en niveles de valoración más atractivos.

La eficacia de los modelos de lenguaje aumenta con la cantidad de datos con que se los alimente y, en Europa, tenemos la suerte de contar con varias empresas que han evolucionado desde proveedores de datos analógicos a proveedores de datos y análisis en línea que poseen ingentes cantidades de datos. Lo más importante es que se encuentran en las primeras fases del proceso de aprovechamiento de las capacidades adicionales que aporta la IA al área de análisis e interpretación de su oferta de productos. Esperamos que empresas como Experian, Sage, SAP y RELX sean ganadores a largo plazo en esta área.

5. La transición verde crea oportunidades

Europa pretende convertirse en la primera región sin impacto climático en 2050 y es líder mundial en generación de energía solar, tecnologías solares, desarrollo de proyectos medioambientales, automatización, pruebas y electrificación. Para conseguir las cero emisiones netas, la UE ha puesto en marcha iniciativas como NextGeneration EU y Green Deal Industrial, que impulsarán las inversiones y mejorarán las perspectivas de las principales empresas energéticas del continente. Según McKinsey, la inversión incremental acumulada para conseguir las cero emisiones netas podría llegar a los 1,7 billones de dólares en 2030 y podría crear 5 millones de empleos netos.

Europa es el hogar de muchas empresas sobresalientes que creemos que están bien posicionadas para ayudar a los gobiernos de todo el mundo a alcanzar sus objetivos de neutralidad en emisiones. Por ejemplo, dado que los edificios suponen el 40% del consumo energético de Europa, gran parte del presupuesto del Green Deal probablemente se canalice hacia la reducción de la factura energética. Intertek, la empresa de pruebas, inspecciones y certificaciones, calcula que el 40% de sus ingresos procede de servicios relacionados con la dimensión ESG y es el líder en control de calidad en paneles solares.

6. Credenciales ESG favorables

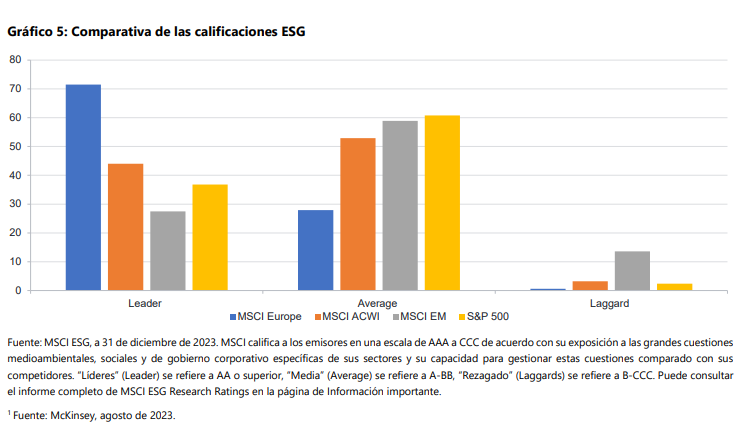

Además, las empresas europeas son las mejores del mundo desde la perspectiva ESG y más del 94% del índice MSCI Europe posee una calificación ESG otorgada por MSCI de A o superior. En otros grandes índices mundiales, esta proporción desciende hasta menos de dos tercios. Así pues, los valores europeos podrían beneficiarse de menores riesgos, incluidos los reputacionales y legales, lo que reduce su coste del capital. De hecho, a medida que la base de inversores vaya dejando paso a la generación millennial hasta 2030, el mayor énfasis en los factores ESG incrementa los riesgos reputacionales potenciales.

Al margen de la perspectiva financiera, unas puntaciones ESG más elevadas en un mundo en el que se aprecia cada vez más el valor de los modelos de negocio bien gestionados y sostenibles, el perfil ESG superior de Europa quizás pueda impulsar en el futuro la asignación de activos a la región.

Tribuna de opinión de Natalie Briggs, directora de inversión de Fidelity International.

Los datos de inflación publicados el martes y los de PPI el viernes disminuyen sustancialmente la probabilidad de un primer recorte de tipos en EE.UU. en la próxima reunión de la Fed. El IPC de enero sorprendió negativamente: el índice subyacente, que en tasa intermensual subió un 0,1% más de lo esperado, no experimentó cambios respecto al dato de diciembre, pero quedó por encima de las previsiones de los economistas (+3,9% vs. +3,7%, en tasa interanual). Por su parte, el índice general descendió 0,3% hasta el 3,1%, mejor que el 3,4% del mes pasado, pero también superando lo estimado por el consenso (2,9%), que esperaba por fin romper a la baja el umbral del 3%.

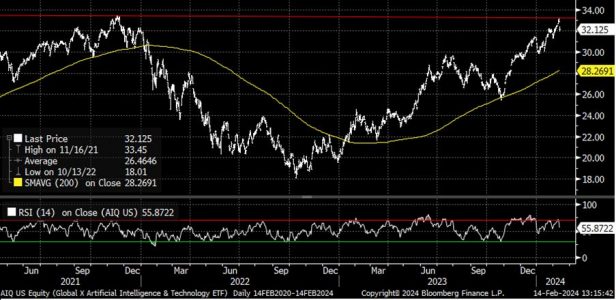

Aunque un dato no justifica asumir la ruptura de la tendencia de fondo, que parece intacta, el índice subyacente de servicios ex vivienda marcó el máximo mensual desde abril de 2022, sembrando la preocupación entre los gestores. Adicionalmente, el mercado lleva tiempo en sobrecompra técnica con indicadores de sentimiento minorista (encuesta AAII, por ejemplo) e institucional (NAAIM) en zona de complacencia, y la publicación del IPC resulta una buena justificación para tomar beneficios e, incluso, podría marcar el inicio de una sana corrección. Hasta la temática de moda (inteligencia artificial generativa), muestra síntomas de cansancio a corto plazo: como vemos abajo, el ETF de acciones relacionadas con la IAG (AIQ) no ha podido con los máximos del 2023, y está sobrecomprado.

No obstante, el IPC del primer mes del año -que se ve afectado por las tradicionales revisiones en precio-, puede ser solamente ruido, y el proceso de desinflación comenzado el año pasado podría incluso acelerarse los próximos meses en EE.UU. El desequilibrio entre la demanda y la oferta en el mercado de trabajo está comenzando a enmendarse. La disminución en vacantes y en bajas no forzadas favorece la estabilización en crecimiento salarial, y la recuperación en productividad -de mantenerse- pondría más presión a la baja sobre el IPC.

El enfriamiento en el mercado laboral -coincidiendo con una tasa de ahorro como porcentaje de renta disponible por debajo del 4%, cuando la media de la última década ha estado cerca del 7%-, empujará a las familias a consumir algo menos y a guardar un poco más.

El efecto riqueza es aún favorable gracias a una bolsa en máximos y unos precios que aguantan en vivienda unifamiliar, lo que debería impedir que el consumo se retraiga en exceso, pero algunas de las partidas de la cesta de IPC (subyacente), que han afectado más negativamente en enero, muy ligadas al gasto como el material deportivo (+1% intermensual), el gasto en hoteles (+1,6%), tarifas aéreas (+1,4%) o electrodomésticos (+1,6%), irán perdiendo relevancia en las próximas publicaciones.

Los recientes anuncios de resultados del cuarto trimestre muestran indicios respecto a esa tendencia hacia un nivel de gasto más contenido. La tarifa media diaria (ADR) de Airbnb sufrió un retroceso considerable en el cuarto trimestre hasta 156,7 dólares, desde los 168,4 dólares que la empresa se apuntaba en el primer trimestre. Aunque excluyendo el impacto del tipo de cambio la ADR se mantuvo estable interanualmente en EE.UU. durante los últimos tres meses del año, la compañía explicó que en diciembre el precio medio por noche de una habitación en la plataforma fue de 114 dólares, un 2% menos que en el mismo periodo del año anterior.

En la misma línea, el RevPAR (o ingresos por habitación disponible) de la empresa de hoteles Marriott en EE.UU. y Canadá, subió un 3,6% interanual en el cuarto trimestre, una desaceleración desde el 4,4% del tercer trimestre y el 5,2% del segundo. Por su parte, el crecimiento interanual del tamaño medio de la cesta de la compra de CART (Instacart, que capitaliza 8.000 millones de dólares y comenzó a cotizar en septiembre del año pasado), ha venido descendiendo en el transcurso de 2023 (de 5% en el 1T, 3% en el 2T, 2% en el 3T y 1% en el 4T), al moderarse la inflación de los alimentos.

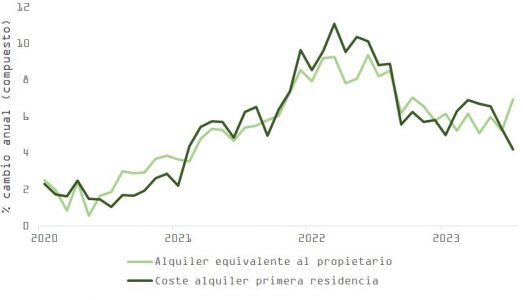

El componente de vivienda fue el más relevante a la hora de explicar la sorpresa negativa. El coste de alquiler equivalente al propietario, que es un ~80% de este apartado, es un indicador retrasado con respecto al precio de los apartamentos, y el incremento de 0,6% en tasa intermensual eleva el dato de enero artificialmente si tenemos en cuenta que la tendencia en nuevos contratos de alquiler apunta a una inminente caída de la inflación relacionada con este gasto. De hecho, el coste de alquiler dentro del IPC, que es un segmento menos relevante del componente de vivienda, continuó disminuyendo el mes pasado.

Como muestra, la compañía Invitation Homes (INVH US, con una capitalización de 20.000 millones de dólares) registró un crecimiento combinado en alquileres del 4,6% en el cuarto trimestre, por debajo del 6,2% del tercer trimestre, el 7% del segundo trimestre y el 7,3% del primer trimestre. Los nuevos contratos de arrendamiento se mantuvieron estables interanualmente en el cuarto trimestre, lo que implica una fuerte desaceleración respecto al 5,2% del tercer trimestre.

Los futuros han pasado de descontar en Estados Unidos algo más de 7 recortes en tipos, comenzando en marzo, a algo menos de 4 desde junio a diciembre, ofreciendo una oportunidad táctica de incorporar algo más de duración a las carteras, sobre todo de cara a la publicación de la inflación subyacente PCE a finales de mes. Si miramos la foto con perspectiva, y a pesar de las dudas que el IPC de enero pueden haber sembrado entre los inversores, la tasa subyacente de inflación -excluyendo el efecto vivienda- subió solamente un 0,2%, que anualizado nos deja en 2,2%, en línea con el objetivo de la Fed.

Es factible que los miembros del banco central estadounidense revisen a la baja sus estimaciones de inflación en el próximo refresco de su informe de proyecciones económicas (SEP, 20 de marzo). Para Powell y su equipo, el tipo nominal de equilibrio en el medio plazo está en un 2,5%, pero la curva OIS mantiene el pronóstico de tipos por encima del 4% hasta enero 2025. La disminución en el impulso fiscal y la vuelta al equilibrio en el mercado laboral deberían enfriar el crecimiento, acercándolo a su velocidad de largo plazo. Si estamos en lo cierto, el PIB estadounidense no podrá mantener la inercia registrada en la segunda mitad del año pasado y la Fed, en este contexto, tendrá que regresar a un discurso más dovish.