La XIX Edición de la Final española del CFA Research Challenge, el concurso de Análisis Financiero Internacional de CFA Institute, la Asociación Global de Profesionales de la Inversión, tendrá lugar el próximo 28 de febrero en el Palacio de la Bolsa de Madrid. Cinco equipos procedentes respectivamente de la Universidad de Navarra, EADA, ESADE, UPF Business School y Universitat Pompeu Fabra analizarán a Fluidra realizando una “propuesta de inversión, valoración, y otorgar una recomendación de compra o venta”. El equipo ganador representará a España en la final de EMEA en abril y, si resultara ganador, competirá en la final mundial el 13 de mayo en Varsovia, Polonia.

“Los equipos que han logrado llegar a la final española de la XIX Edición del CFA Research Challenge representan a las principales Universidades y Escuelas de Finanzas españolas, haciendo gala de una capacidad y dominio de habilidades de análisis financiero excepcionales. Deseamos que el equipo ganador pueda representar a España en la final mundial en Varsovia, lo que demostrará el alto nivel de formación financiera existente en nuestro país», comenta Luis Buceta, CFA, vicepresidente de CFA Society Spain.

“Estamos encantados de haber sido seleccionados como reto internacional de las finanzas del CFA Research Challenge. Fluidra fomenta la formación de las personas y el crecimiento profesional. «Excelencia e innovación» y «Aprender y adaptarse» son dos de los valores que impregnan nuestra filosofía como empresa. Entender nuestra industria y negocio será enriquecedor para todos los participantes a los que deseamos el mayor de los éxitos en este reto”, añade Clara Valera, responsable de Relaciones con Inversores de Fluidra.

El concurso de Análisis Financiero Internacional CFA Research Challenge promueve las mejores prácticas entre los estudiantes y futuros profesionales de la inversión, aportando una experiencia cuasi-real que complemente su formación y despierte el interés por la profesión de inversión y la gestión de activos.

En la fase previa clasificatoria de la XIX Edición han participado trece equipos de nueve universidades y escuelas de negocios -CEU, CUNEF, ESADE, EADA, IE, Universidad de Navarra, Universidad de Nebrija, UPF Business School y Universitat Pompeu Fabra-. Los informes escritos y las presentaciones oral son en inglés. Los participantes no pueden ser CFA charterholders, ni haber tenido experiencia superior a seis meses en análisis de valores.

Foto cedidaSilvia Senra, responsable de distribución digital de BlackRock en Iberia, y Javier Urones, responsable de Negocio de XTB España.

XTB, la fintech global que ofrece una plataforma de inversión online y uno de los principales brókers globales, ha anunciado una colaboración estratégica en España con BlackRock, líder mundial en soluciones de inversión, asesoramiento y gestión de riesgos, para promover la inversión indexada en nuestro país.

Esta colaboración facilita la contratación de planes de inversión con fondos cotizados o ETFs. Actualmente, y según datos del bróker, el 70% de los clientes de XTB a nivel mundial comienzan a invertir con ETFs y acciones, en un momento en el que la fintech se encuentra en pleno crecimiento encaminada a convertirse en la app de referencia para la inversión en España.

La colaboración de las dos compañías pretende también fomentar la cultura del ahorro mediante el fomento de los planes de inversión con ETFs, así como ofrecer las últimas soluciones de inversión ante la limitada capacidad de ahorro de los españoles. Nuestro país, con una tasa de ahorro sobre la renta disponible del 5,8%, según los datos de Euromonitor correspondientes a 2023, es uno de los países de la Unión Europea en los que menos se ahorra y donde más claro se refleja la creciente división entre las nuevas necesidades de los ahorradores y la rigidez que ofrecen los productos de ahorro tradicionales. Así, la colaboración entre XTB y BlackRock pretende concienciar, a través de material educativo, sobre las ventajas del ahorro de forma periódica y adaptada a las capacidades de cada cliente mediante plataformas digitales.

“Al unir fuerzas con BlackRock hemos creado una solución efectiva para ayudar a miles de inversores a ahorrar con las herramientas del futuro”, explica Javier Urones, responsable de Negocio de XTB España. Y continúa: “Esta colaboración nos permite ofrecer planes de inversión con ETFs, facilitando así la inversión para la práctica totalidad de inversores. El interés por el producto es evidente, lo que se ve reflejado en el hecho de que sea el instrumento elegido por el 70% de nuestros nuevos clientes. Pero es que, además, cerca de un 25% de la totalidad de clientes del grupo XTB ya invierten activamente en ETFs».

Urones espera que «esa cifra se incremente sustancialmente según vayan conociendo las características del producto y la simplicidad de la app para diversificar y crear un plan de inversión adaptado a cada necesidad. La compra de un teléfono móvil, un ordenador, un viaje, un máster, un coche, un plan complementario para la jubilación o la compra de una casa son sólo algunos de los objetivos para ahorrar a través de un producto tan eficiente como los planes de inversión”.

El pasado año 2023 los clientes de XTB que crearon sus planes de inversión eligieron principalmente ETFs indexados (basados en los índices NASDAQ 100, S&P 500 y MSCI World), seguidos de ETFs con exposición a las mayores empresas tecnológicas del mundo. Entre los cinco instrumentos más populares se encontraban también ETFs que replican el desempeño de empresas comprometidas con el medio ambiente, con la sociedad y con las buenas prácticas de gobierno corporativo (ESG).

Los planes de inversión con ETFs de XTB son una innovación que pueden ayudar a las personas a construir su bienestar financiero, estando muy alineado con el propósito de BlackRock. “Millones de europeos, incluidos los españoles, están invirtiendo por primera vez para construirse un futuro financiero mejor utilizando productos eficientes y transparentes. Los ETFs suelen estar en el centro de estas nuevas propuestas y a menudo son la opción por defecto para los inversores, como punto de partida transparente, de bajo coste y fácil de entender para una nueva generación de inversores,” añade Silvia Senra, responsable de distribución digital de BlackRock en Iberia.

Dentro de la app de inversión de XTB se puede invertir en fondos cotizados de una gran cantidad de clases de activos, tales como acciones, bonos o materias primas, así como una gran variedad de temáticas, incluyendo la tecnología, el negocio inmobiliario, el sector financiero o los recientemente incorporados sobre energías limpias. En concreto, los ahorradores pueden invertir en más de 350 ETFs, entre los que se encuentran los creados por iShares, la rama de BlackRock centrada en inversión indexada. Y pueden hacerlo sin pagar comisiones de compraventa para los primeros 100.000 euros de negociación cada mes.

En las próximas semanas, XTB presentará un informe titulado ‘El futuro del ahorro en España’, en el que se analizará la situación actual de la industria del ahorro, las tendencias establecidas en otros países europeos y las perspectivas y cambios que podrían ocurrir en esta área en los próximos años.

España se presenta como un mercado con un enorme potencial, similar al de Alemania, donde con tasas de ahorro del 16% ha visto en los últimos años el auge de la negociación de los ETFs y especialmente con el caso de éxito de los planes de inversión. El país germano cuenta ya con más de 7 millones de planes de inversión activos, con 15.000 millones de euros en activos bajo gestión, según datos publicados en 2023 del portal extraETF.

Arquia Banca, entidad especializada en servicios financieros para perfiles profesionales, incorpora la plataforma FSQS (Financial Services Qualification System) de Hellios para minimizar el riesgo en su cadena de suministro y proteger a sus clientes. La integración de este sistema, por tanto, tiene como objetivo facilitar el cumplimiento normativo, conseguir información validada de alta calidad, e impulsar una gestión de riesgos más eficiente.

FSQS está orientada principalmente a instituciones financieras, incluyendo bancos y compañías de seguros, y funciona como una comunidad colaborativa. La plataforma establece un estándar unificado para recopilar información compleja y detallada de terceros, un aspecto esencial para demostrar el cumplimiento ante controles de gobernanza, políticas internas y reguladores.

Tal como destaca Xavier Ventura, director general de Arquia Banca, “operamos en un entorno normativo complejo; por ello, es fundamental disponer de un sistema robusto que permita una óptima gestión con proveedores, minimizando al máximo los riesgos en la cadena de suministro. La colaboración con Hellios nos permite seguir avanzando en seguridad, ofreciendo el mejor servicio a nuestros clientes, de la mano de una comunidad referente en nuestro sector. De esta manera seguimos progresando en la consecución de los objetivos clave de nuestro Plan Estratégico 2023-2026”.

Hellios gestiona la recopilación y validación de información, asegurando que esta se mantenga actualizada y cumpla con elevados estándares de calidad. En definitiva, la plataforma FSQS España en la que se ha integrado Arquia Banca ofrece importantes beneficios tanto a la entidad como a los proveedores ya que además de garantizar una gestión de riesgos más eficiente, los proveedores simplifican el proceso de demostrar cumplimiento, mejorando así la gestión interna de sus recursos.

Para Arquia Banca la digitalización constituye un proyecto clave en su Plan Estratégico 2023-2026 para seguir avanzando en la competitividad del negocio y en la mejora de la experiencia de sus clientes. Por eso, en septiembre de 2023 la entidad incorporó también de la mano de sus aliados tecnológicos Ikusi y Cisco, nuevos procesos, productos y soluciones digitales, con una base confiable, para garantizar una mayor seguridad. De esta manera, Arquia Banca cuenta con una solución de seguridad de extremo a extremo que le permite securizar los dispositivos vinculados a sus empleados, sus aplicaciones y, sobre todo, el correo electrónico.

Foto cedidaMaria Vassalou, responsable del Pictet Research Institute.

El Grupo Pictet ha anunciado la creación de Pictet Research Institute, su nuevo centro de investigación y estudios a largo plazo en materia de inversión. Con sede en Ginebra, Pictet Research Institute analizará aspectos y tendencias macroeconómicas y geopolíticas globales, estructuras del mercado de capitales, sostenibilidad, asignación estratégica de activos y soluciones para aplicar en las carteras de inversión.

Según indican desde la gestora, contará con personal propio especializado, compuesto por investigadores de nivel doctorado. Además, colaborará con otros destacados académicos y laboratorios de ideas y dispondrá de apoyo de expertos internos del Grupo Pictet.

Pictet Research Institute estará dirigido por Maria Vassalou, quien se incorpora como directora, tras haber sido corresponsable de soluciones multiactivos en Goldman AM. Vassalou es doctorada en Economía Financiera por London Business School. Fue profesora en finanzas en la Universidad de Columbia durante once años. Fue presidente de la Asociación Europea de Finanzas y es autora de numerosas publicaciones académicas y artículos profesionales de primer nivel. Dependerá de Sébastien Eisinger, socio gestor de Pictet.

A raíz de este anuncio, Sébastien Eisinger, socio gestor de Pictet, ha comentado: “La rápida evolución del entorno económico y de mercado nos exige reforzar más nuestras capacidades para analizar los temas y las tendencias actuales y su desarrollo globalmente. La puesta en marcha de Pictet Research Institute, con su investigación fundamental, nos permitirá comprender y adaptarnos a las implicaciones a largo plazo. Nos complace dar la bienvenida a Maria Vassalou como directora. Su experiencia académica y profesional de 30 años en gestión de activos, será crucial para la producción de investigación original, dada la importancia estratégica de este nuevo recurso”.

“Estoy encantada de haberme incorporado a Pictet para desarrollar y liderar Pictet Research Institute. El enfoque de nuestra investigación será estratégico y de largo plazo, en lugar de táctico, para impulsar la innovación de nuestros planteamientos, procesos y ofertas de inversión, en beneficio de nuestros clientes y profesionales de la inversión”, ha añadido Maria Vassalou, directora del Pictet Research Institute.

Comparte con expertos en gestión de activos sus perspectivas sobre los principales desafíos para la industria en 2024, y sobre la securitización de activos a través de vehículos de inversión costo-eficientes como herramienta clave para facilitar la captación de capital internacional.

FlexFunds le invita cordialmente a un Virtual Investment Summit (VIS) con Funds Society para abordar aspectos esenciales en la administración de activos, como por ejemplo, el uso del modelo de composición 60/40, los principales retos de los gestores para captar capital, y las herramientas y soluciones claves para los gestores de activos.

El evento será presentado por Alicia Jiménez de la Riva de Funds Society y Emilio Veiga Gil, Executive Vice President & Chief Marketing Officer Global en FlexFunds, y contará como invitados con Alejandro Garza, fundador y Chief Investment Officer de AZTLAN Equity Management, Juan Battaglia, economista jefe de Cucchiara y Cia., y Jorge Meyer, director de Inversiones en Inversiones Security.

La cita será el 13 de marzo a las 10:00 hora de Miami (15:00 hora de Madrid). Puede inscribirse a través del siguiente enlace.

Alejandro Garza

Alejandro es el fundador y Chief Investment Officer de AZTLAN Equity Management. Aporta 28 años de experiencia en finanzas y gestión de inversiones, especializándose en estrategias de renta variable global. De 2007 a 2016 fue gestor de carteras y socio director de Ashmore Equities US LLC. Tiene un MBA y es ingeniero químico por el Tecnológico de Monterrey.

Emilio Veiga Gil

Emilio es Executive Vice President & Chief Marketing Officer Global en FlexFunds. Aporta más de 15 años de experiencia en marketing internacional B2B y B2C en servicios financieros, banca y gran consumo. Tiene una licenciatura en Economía y Dirección de Empresas obtenida en la Universidad de St. Louis, un MBA y un postgrado en Marketing de ESADE Business School en Barcelona y un Executive MBA, con distinción High Honors, de la Universidad de Chicago, Booth School of Business.

Jorge Meyer

Jorge es ingeniero comercial con mención en Economía de la Universidad de Santiago, posee un Master of Science in Mathematics in Finance por la New York University y cuenta con más de 25 años de experiencia en la industria financiera. Actualmente es director de Inversiones en Inversiones Security.

Juan Battaglia

Juan es economista jefe de Cucchiara y Cia. Fue director académico del posgrado en Mercado de Capitales de la Universidad de Buenos Aires y se desempeña como profesor de renta fija y finanzas en carreras de posgrado y maestrías.

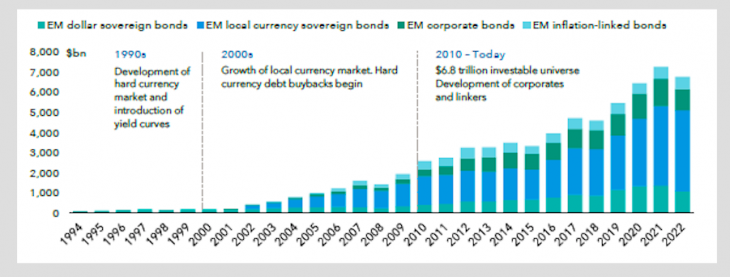

La deuda de mercados emergentes ofreció rentabilidades de dos dígitos en 2023. Las gestoras consideran que, de cara a este año, este activo todavía ofrece oportunidades interesantes, pero no creen que las cifras del año pasado puedan volver a repetirse. Su propuesta es clara: no se trata de ignorar este activo, sino de ser más selectivo. Y sus motivos también: la emisión de deuda sigue aumentando y sigue habiendo motores que empujan la rentabilidad.

Desde Capital Group destacan que la deuda emergente sigue manteniendo un crecimiento relevante. Un crecimiento que este año se verá favorecido por el hecho de que, en septiembre de 2023, JPMorgan anunció que añadiría los bonos gubernamentales indios (IGB) a sus índices en moneda local. La inclusión comenzará con una ponderación del 1% en junio de 2024, aumentando gradualmente hasta alcanzar la ponderación máxima del 10% en marzo de 2025.

“Muchas economías de mercados emergentes han experimentado una mejora de sus tendencias económicas. En conjunto, los déficits fiscales de varios países de mercados emergentes se han reducido hasta los niveles anteriores a la pandemia o por debajo de ellos. Mientras tanto, como la inflación ha bajado, los bancos centrales de los mercados emergentes están empezando a recortar los tipos de interés. Si esta tendencia se mantiene, la unión de dos factores como son la caída de los tipos en los mercados emergentes junto con unos buenos fundamentales podría respaldar a los bonos en divisa local de los mercados emergentes en 2024”, afirman desde Capital Group.

En opinión de M&G, los motores de rentabilidad de la deuda de mercados emergentes en 2024 serán diferentes a los de 2023. “En deuda soberana denominada en divisa fuerte, las impresionantes rentabilidades generadas en 2023 por la deuda high yield y en dificultades (Venezuela, El Salvador, Pakistán y Sri Lanka) no se van a repetir, ya que los bonos han alcanzado el rango de precios de entre 60 y más de 80. Unas rentabilidades futuras similares situarían a esos bonos cerca de su valor nominal: niveles acordes con la deuda con calificación BB, de los que están muy alejados”, explica Claudia Calich, gestora del fondo M&G (Lux) Emerging Markets Bond.

Según recuerda, hubo 15 países que registraron rentabilidades totales superiores al 15% en el año. Por el contrario, apenas un pequeño número de emisores registraron una rentabilidad muy deficiente en 2023 (Bolivia y Ecuador), lo que limita el número de deuda en dificultades que podrían ofrecer una rentabilidad de un 50% o más en 2024. “Por consiguiente, esperamos que el carry tenga un papel más importante en las rentabilidades de 2024 que la revalorización de los precios”, añade.

Para esta gestora, un factor favorable es que muchos de los países con calificación B e inferior presentan ahora rentabilidades de un solo dígito, lo que significa que volverán a tener acceso al mercado. “Tras un año en el que solo hubo un impago soberano (Etiopía), es posible que volvamos a ver un pequeño número, en caso de que no se hagan cambios en las políticas económicas actuales. También resultó alentador que Surinam consiguiera reestructurar su deuda comercial y sus eurobonos, mientras que en otros países los avances fueron más lentos, concretamente en Zambia, Sri Lanka y Ghana. La deuda con grado de inversión presenta una oportunidad limitada de estrechamiento de los diferenciales, puesto que estos se encuentran en sus niveles más reducidos de varios años, y su margen de rentabilidad superior con respecto al high yield lo determinarán principalmente los treasuries”, afirma Calish.

M&G se muestra constructivo de forma selectiva con respecto a las divisas de los mercados emergentes, ya que no esperan que el crecimiento estadounidense supere al de los mercados emergentes ni la trayectoria de su política monetaria (es decir, un endurecimiento adicional).

“En general, las valoraciones no son elevadas, a excepción de algunas divisas como el peso mexicano o la corona checa”, matiza.

Desde abrdn también ponen el foco en ser selectivos. “La capacidad de selección de valores permitirá encontrar valor en algunas de las economías emergentes de mayor riesgo, en las que las valoraciones siguen siendo baratas tras unos años difíciles. Además, muchos países emergentes serán de los primeros en bajar los tipos de interés, después de haber sido de los primeros en subirlos. Esto debería apoyar la deuda en moneda local”, apunta Álvaro Antón Luna, Country Head de abrdn para Iberia.

Por último, en opinión de M&G los inversores no invierten lo suficiente en bonos de los mercados emergentes denominados en divisa local, que se enfrentan a la dura competencia de los elevados tipos a corto plazo de EE.UU., el Reino Unido y la eurozona. “Esto debería mejorar en el futuro, a medida que esos bancos centrales empiecen a relajar su político y los tipos a corto plazo disminuyan. A menudo existe un desfase entre las rentabilidades positivas y las entradas de capitales y unas mayores entradas de capital constituyen un apoyo para las divisas y/o para la acumulación de reservas internacionales, lo que es positivo para la deuda corporativa”, concluye Calich.

CVC ha anunciado el cierre de su sexto fondo para Asia, el CVC Capital Partners Asia VI (Asia VI), con unos compromisos por 6.800 millones de dólares. Según indica la firma, el tamaño del fondo Asia VI es un 50% superior a su antecesor, CVC Capital Partners Asia V, que se constituyó en 2020 y que cerró en 4.500 millones de dólares.

El fondo se centrará en inversiones de control, de coinversión y en inversiones con socios en empresas de alta calidad que operan en los principales sectores de consumo y servicios de Asia. “Asia VI registró una fuerte demanda por parte de inversores de primer nivel tanto nuevos como recurrentes, lo que permitió superar holgadamente el objetivo de 6.000 millones de dólares y el hard cap o tope máximo inicial”, explican. Con este fondo, la plataforma asiática de CVC sitúa a la firma como uno de los principales actores de la región, tras captar más de 21.000 millones de dólares en compromisos a través de sus fondos centrados en Asia.

“Estamos encantados de dar la bienvenida a nuestros nuevos inversores y agradecemos la confianza y el continuo apoyo depositado por nuestros inversores recurrentes. Tras el cierre exitoso de Asia VI, seguiremos aprovechando la profunda experiencia que tenemos en la industria y nuestra presencia panregional a través de oficinas locales y la red global de CVC para identificar oportunidades de inversión atractivas y asociarnos con fundadores y equipos de gestión de alta calidad en los mercados asiáticos de rápido crecimiento”, ha destacado Sigit Prasetya, socio director y responsable de CVC Asia.

Por su parte, Rob Lucas, socio director de CVC, ha añadido: “Hemos invertido de forma significativa a través de CVC Asia en los últimos años y estamos encantados con el excelente progreso. CVC Asia es uno de los motores de crecimiento de nuestra plataforma de private equity y esperamos que su crecimiento y su éxito continúe”.

El fuerte crecimiento de la plataforma asiática de CVC ha sido respaldado por sus inversiones en la región en los últimos años, en los que ha mejorado su amplia red regional, así como su profundo conocimiento local y experiencia sectorial. Del mismo modo, ha fortalecido sus capacidades de inversión en toda la zona.

CVC Asia también colabora estrechamente con otras estrategias de inversión de CVC, complementando y aprovechando las relaciones y conocimientos de la amplia red de la firma, con el fin de mejorar las capacidades de originación y generar valor sostenible en las empresas en las que invierte y apoya.

“¿Sabe usted lo único que me da placer? Ver los dividendos procedentes de mis inversiones”.

John Davison Rockefeller

Los fondos de inversión de temática de dividendo llevan unos años sin despertar el interés del mercado, a pesar de ser una de las más antiguas dentro del mundo de la gestión (si no la que más). La excelente evolución de los índices desde el año 2008, sobre todo los americanos, con unas volatilidades bajo control -salvo momentos puntuales como la pandemia o la guerra de Ucrania-, la irrupción de la inteligencia artificial y el fuerte impulso que ha dado a algunas empresas de crecimiento (las 7 magníficas en EE.UU. o las Granolas en Europa), las políticas monetarias de los bancos centrales o la cada vez mayor implantación de la gestión pasiva están detrás de esta falta de interés.

Si a lo anterior añadimos que a menudo se vincula a los fondos de dividendo, sobre todo en España y con parte de razón, con la inversión en empresas que operan en negocios decadentes, aburridos y destructores de valor, en el que la remuneración al accionista no compensa la bajada en cotización, ya tenemos el caldo de cultivo que explica la salida de patrimonio de este tipo de fondos en los 3 últimos años (21.000 millones de dólares).

Todos sabemos que los mercados tienen comportamientos pendulares, de “amor/odio”, en el que la psicología y las modas son componentes decisivos. Pero también coincidimos en que no todo es blanco o negro. Si echamos un vistazo a la cartera del inversor más famoso de nuestros tiempos, Warren Buffet, concluimos que sus excelentes rentabilidades son fruto de la combinación de empresas de crecimiento como Apple o Paramount Global o, en su día, Quiagen u Organon, con empresas que operan en mercados maduros y “aburridos” como Chevron, Bank of America, Kraft Heinz, Coca Cola u Occidental Petroleum, con unas rentabilidades por dividendo más que aceptables y con una capacidad de defraudar en resultados menor que en las empresas de crecimiento.

Esta, bajo nuestro punto de vista, es la clave a la hora de enfocar los fondos de dividendo: se erigen como una excelente alternativa para cubrir el espacio entre el mercado de bonos y las empresas de crecimiento de perfil más especulativo. O, dicho de otra manera, complementan (esta palabra es fundamental) perfectamente tanto a los inversores conservadores como a los más especulativos en tanto y en cuanto a estos últimos les ofrece una alternativa para descorrelacionarse del mercado y a los primeros les ofrece la posibilidad de obtener mayor rentabilidad asumiendo menores riesgos que en una inversión en renta variable al uso. De hecho, las estadísticas de los últimos 100 años demuestran que, en mercados bajistas, el comportamiento de las acciones de dividendo es mejor en un 69% de las ocasiones frente a aquellas que no pagan dividendo, mientras que en periodos alcistas, las primeras superan a las segundas en un 44% de las ocasiones.

Con todo, sí nos gustaría hacer algunas puntualizaciones acerca de los fondos de dividendo:

Invertir en un fondo de dividendo no tiene por qué ser sinónimo de bajas rentabilidades, pero sí de menor volatilidad, como ha demostrado nuestro propio fondo, Finaccess Estrategia Dividendo. Empresas a lo largo y ancho de Europa o EE.UU han demostrado que son capaces de crear valor para el accionista a través de buenas revalorizaciones bursátiles y el pago de un dividendo más que razonable: Logista, Inditex, Iberdrola, Vidrala o Renta 4 en España, Munich Re, Schneider Electric, Axa, ASML, Stellantis, Danone o Total Energies en el resto de Europa y Coca Cola, PepsiCo, Metlife o American Express en EE.UU. constituyen algunos ejemplos. Es posible, e incluso deseable, combinar dentro de una estrategia de dividendo empresas de crecimiento que operan en mercados con fuertes potenciales (suelen tener dividendos más bajos, pero con capacidad para elevarlos en el medio/largo plazo) junto con otras de perfil más maduro, siendo todas ellas empresas de calidad, con balances saneados y dividendos sostenibles y/o crecientes.

Relacionado con la última parte del punto anterior, creemos que el objetivo de este tipo de fondos no debe limitarse a invertir en valores con altas rentabilidades por dividendo, ya que es una variable retrospectiva y no implica, necesariamente, que ésta se repita en el futuro (tal y como hemos visto a lo largo de los años: recordemos el sector bancario y alguna gran teleco). También puede llevar a una concentración sectorial y de riesgo no deseada. Es aquí donde la gestión activa de fondos de dividendo es clave, dando un alto peso al análisis fundamental y con especial énfasis en la sostenibilidad de la remuneración al accionista y a la capacidad de generación de caja en el futuro. Otra variable que hemos de tener en cuenta son los programas de recompras de acciones (para su posterior amortización), que nos parecen una forma de creación de valor para el accionista más que interesante al implicar también un mensaje de confianza en la futura marcha de la empresa.

Como llevamos comentando un tiempo, existe una gran cantidad de dinero embolsado en fondos monetarios y de renta fija. Tan solo en 2023, en España casi el 47% del total de patrimonio en fondos de inversión se encontraba invertido en fondos de renta fija (crecimiento del 31% en patrimonio en 2023), rentabilidad objetivo (+82,2% de crecimiento), monetarios (+99%) y garantizados (+14%). Creemos que, en algún momento, parte de esa gran liquidez que hay en el mercado acabará drenándose a la renta variable (la historia y las estadísticas así lo demuestran) y trasladándose, en un primer momento, a empresas con una buena rentabilidad con dividendo (paso lógico del inversor conservador que vuelva a la bolsa). Por cierto, y abrimos un paréntesis, tan solo un 0,9% del patrimonio en fondos de inversión en España está invertido en renta variable nacional. Triste y relevador dato.

Por último, unos datos para la reflexión:

Desde el año 1926, el 32% de la rentabilidad total del Standard & Poor’s 500 ha venido vía dividendo, cifra nada desdeñable y que se dispara por encima del 50% en épocas de inestabilidad bursátil (insistimos en la excelente combinación de riesgo y rentabilidad de este tipo de fondos).

Momentum: en las últimas tres décadas, las empresas de dividendo han mejorado en un 22,5% la rentabilidad del Standard & Poor’s 500 en los siguientes 12 meses a la última subida de tipos por parte de la Fed y recuerden que, a partir de ahora, empresas como Meta se ha unido a la moda del dividendo.

Tribuna de Alfonso de Gregorio, director de Inversiones en Finaccess Value

El banco Santander en EE.UU. evalúa un proyecto para un edificio de 40 pisos en Miami, consigna la prensa local.

El banco español quiere demoler su actual edificio de oficinas en Brickell y sustituirlo por una torre de 40 plantas de uso mixto, según una presentación ante la Junta de Revisión de Desarrollo Urbano de Miami, publicó el medio Comercial Observer.

El proyecto, que abarcaría más de 230 metros de altura, tendría casi 190.000 metros de oficinas clase A, 32.000 metros para plazas de comida y unos 455 metros para estacionamiento.

Si bien el Banco no respondió a una consulta de Funds Society, según fuentes de la industria todavía no hay una decisión final.

Según Comercial Observer, Rilea Group actuaría como asesor de desarrollo y director del proyecto.

En 2008, Santander pagó 114 millones de dólares por el edificio de oficinas, construido en 1973, según los registros de propiedad.

Otros proyectos de oficinas previstos en Brickell son el rascacielos de 80 plantas de Related Companies y Swire Properties, así como el proyecto de 51 plantas de Key International y Sterling Bay en el 848 de Brickell Avenue, pero ambos aún no han comenzado a construirse.

En julio, los promotores de 830 Brickell, Oko Group y Cain International, aumentaron en 57 millones de dólares el préstamo para la construcción,con lo que la financiación total asciende a 357 millones de dólares.

Onyze, especializado en custodia de activos digitales, ha anunciado su colaboración estratégica con Ursus-3 Capital, especialistas en inversiones y asesoramiento financiero, para lanzar un servicio pionero en la gestión patrimonial de activos digitales. Esta alianza estratégica marca el inicio de una nueva era en España, en lo que respecta a la oferta de servicios de inversión. El acuerdo alcanzado pone en valor la experiencia financiera tradicional de Ursus-3 Capital, con el conocimiento especializado en la industria de Onyze para ofrecer servicios de activos digitales a clientes institucionales.

Ursus-3 Capital, reconocido por su enfoque progresista en el ámbito financiero, dotará de la capa regulatoria necesaria a las entidades para llevar a cabo emisiones de activos digitales, mientras que Onyze aportará la infraestructura tecnológica necesaria para cumplir con los requisitos establecidos para todas las entidades responsables de la inscripción y del registro de valores negociables en los sistemas basados en TRD, que la LMVSI ha creado (ERIR).

Este acuerdo entre Onyze y Ursus-3 Capital representa un compromiso conjunto para abrir una nueva vertical centrada en el wealth management de activos digitales, respondiendo así a la creciente demanda que existe en el mercado de soluciones de inversión integradas, que cubran tanto activos tradicionales como digitales. La sinergia de ambas entidades promete transformar el panorama de la inversión digital en España, ofreciendo a los inversores una plataforma robusta de custodia, y ajustada a la regulación para la diversificación de su cartera con activos digitales.

«Gracias a la nueva ley de mercado de valores, la entrada de la blockchain para la gestión de activos reales tokenizados es ya un hecho, y desde Onyze, como referentes del sector, buscamos al mejor compañero con el que colaborar; la alianza con Ursus-3 Capital nos permite cubrir un gap necesario dando un servicio seguro, regulado e innovador a cualquier proyecto tokenizado en España«, afirmó Ángel Luis Quesada Nieto, CEO de Onyze.

Por parte del director general de Ursus-3 Capital, Juan Jurado Baranda comentó: «Para nosotros este acuerdo supone adentrarnos en un sector, el de los activos digitales tokenizados, del que esperamos un gran crecimiento en un futuro cercano y queremos formar parte del mismo, como Entidad Responsable de la administración de la Inscripción y Registro (ERIR), proporcionando, más seguridad jurídica a los emisores e inversores de STOs«.

Ambas compañías están comprometidas con la transparencia y el cumplimiento normativo, asegurando que los servicios ofrecidos cumplan con las más altas exigencias regulatorias y de seguridad. La colaboración está destinada a establecer un precedente en la gestión patrimonial de activos digitales, ofreciendo a los inversores una ruta clara y regulada hacia la diversificación y optimización de sus inversiones.