Tres claves sobre el posicionamiento de inversión de State Street Global Advisors para 2024

| Por Cecilia Prieto | 0 Comentarios

“Resiliencia puesta a prueba” ha sido el título con el que State Street Global Advisors (SSGA) ha ofrecido una actualización de sus previsiones macro para 2024 a inversores españoles en un evento celebrado recientemente en Madrid. En él, Desmond Lawrence, estratega sénior de inversión en State Street Global Advisors, ofreció una visión panorámica sobre las distintas clases de activos y aportó tres claves sobre el posicionamiento de la firma en renta fija y renta variable para este año.

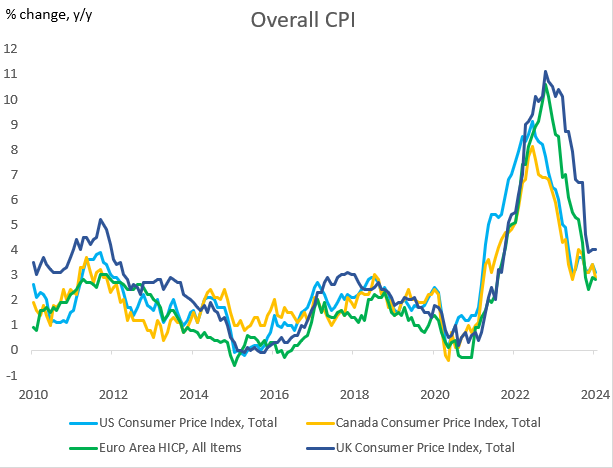

Lawrence comenzó hablando de la innegable ralentización del crecimiento económico mundial si se analizan las cifras dejando la sorprendente resistencia de EE.UU. a un lado. Para reforzar su argumento, el experto se fijó en la ralentización de datos macro como el comercio global o la producción industrial, que ha entrado en territorio negativo. Al mismo tiempo, el estratega constató el aumento de la presión sobre los costes, resultado del agresivo ciclo de subidas de tipos de interés emprendido por la Reserva Federal, pero también por otros bancos centrales de referencia, como el BCE.

La visión de la firma es que un soft landing parece viable en EE.UU., pero el experto apunta que la economía real aún no ha recogido plenamente el impacto de la fuerte subida de tipos, como se puede observar en la evolución de la inflación. En la firma constatan que la trayectoria es descendente, pero las lecturas de las distintas regiones desarrolladas revelan una caída a distintas velocidades, en la que China juega un papel muy importante al estar actuando como exportador de deflación.

Japón supone la única excepción en el mundo desarrollado, al haber entrado en una dinámica positiva de inflación moderadamente al alza que lleva a Lawrence a anunciar lo nunca visto en las últimas décadas: “El Banco de Japón buscará una subida en los tipos de interés en los próximos meses”.

Como reflexión, el estratega observa que “los bancos centrales han conseguido mucho de su mandato de control de la inflación en los últimos meses, pero sería ingenuo por parte de los inversores creer que los bancos centrales reaccionan a un solo dato. Sin embargo, los mercados lo están haciendo”. Estas elevadas expectativas son las que están provocando reacciones como la corrección vista en las primeras semanas de enero, pero para el estratega la situación no se detiene aquí: “La caída de la inflación se está empezando a filtrar hacia la economía, pero prevalecerán los desafíos”.

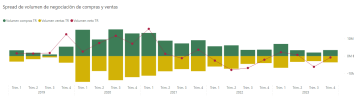

Fuente: Bloomberg Finance L.P., datos a 27 de febrero de 2024

Su consejo para lidiar con este entorno es buscar un posicionamiento en duración. Es más, Lawrence constata que actualmente la curva de distintos emisores gubernamentales está mostrando una alta correlación en el tramo a diez años, por lo que ve oportunidades de inversión en deuda soberana, particularmente en los treasuries. “Dadas las rentabilidades actuales, la ralentización del crecimiento y la desinflación continuada, la renta fija se encuentra entre las clases de activos mejor posicionadas desde un punto de vista de rentabilidad/riesgo”, concluye el experto. Éste anticipa más valor en la deuda soberana que en el crédito, y advierte a los inversores que deberán esperar en los últimos rendimientos más bajos en la parte corta de la curva, curvas más inclinadas y que los diferenciales se ensanchen, de aquí en adelante.

Otra de las razones para apostar por un posicionamiento en duración este año tiene que ver con los riesgos geopolíticos, añade el estratega: “Este año vamos a tener una ralentización de la economía y un aumento de los riesgos, con el incremento de los conflictos internacionales, que se traducirá en un repunte de la volatilidad en todas las clases de activos”. Esto llevará a los inversores a emprender un vuelo hacia la calidad, como constatan en la firma al analizar los flujos de inversión hacia treasuries americanos. Lawrence añadió que en el nuevo escenario geopolítico la alineación de intereses será más crucial si cabe, dado que muchos países buscarán forjar relaciones comerciales con EE.UU. para evitar conflictos en otras partes, lo que en su opinión también es positivo para el posicionamiento en duración.

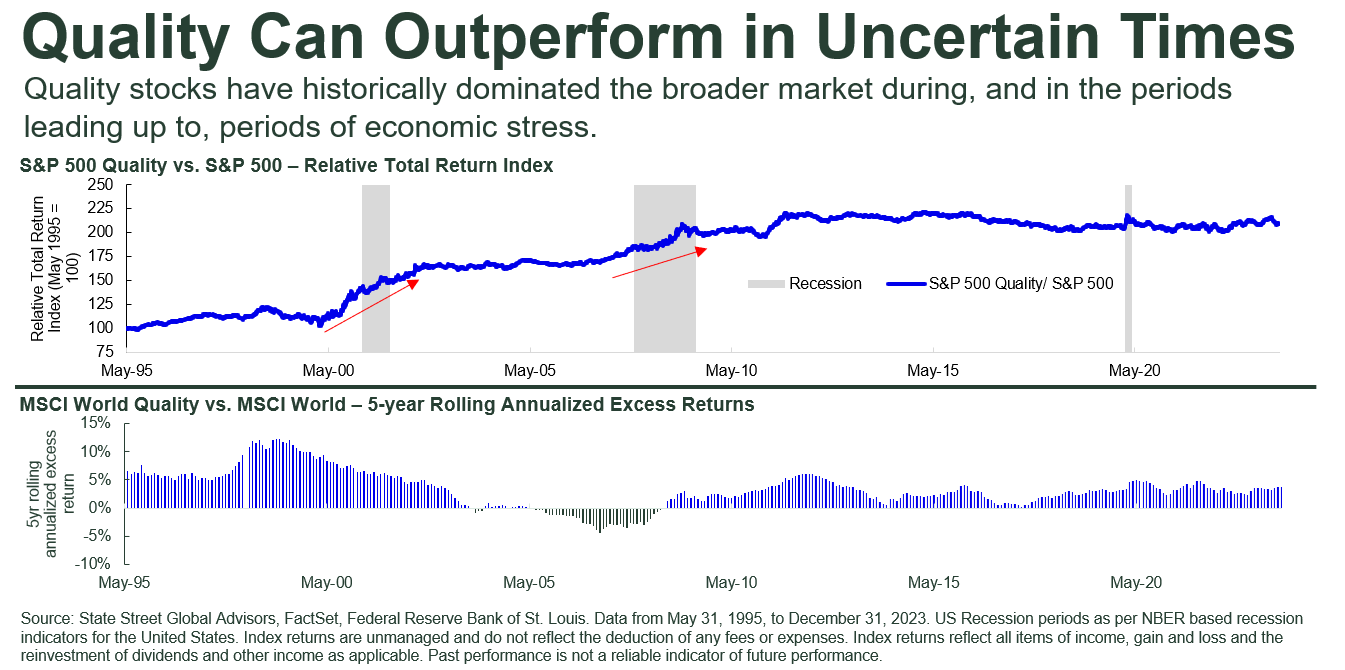

SSGA muestra una postura más cauta con la inversión en renta variable. El estratega destaca la relación que guardan los PMI frente al crecimiento del BPA, que debería ser el principal impulsor de los retornos en la renta variable. “La restricción del crédito y una actividad en torno a la neutralidad no dan luz verde a los beneficios, pero las condiciones están mejorando”, indica Lawrence, en referencia por ejemplo a que no se han visto afectadas por el endurecimiento de los costes de financiación ni tantas compañías ni tantos consumidores como se esperaba: las primeras, por haber refinanciado sus vencimientos de deuda y haberlos extendido; los segundos, por haber suscrito hipotecas a tipo fijo. “El mecanismo de transmisión de la política monetaria no ha funcionado”, resume el experto.

Debido a esta visión, el experto explica que la firma prefiere posicionarse actualmente en grandes capitalizadas con beneficios resistentes, por lo que prefieren enfocarse en compañías de calidad, particularmente en EE.UU.

Finalmente, Lawrence comentó que “los mercados emergentes siguen siendo más vulnerables, dado el contexto mundial”. Sin embargo, en el lado de la renta fija, sí ven oportunidades en divisa fuerte, «que preferimos ligeramente frente a la moneda local, dada nuestra opinión sobre los tipos y rendimientos estadounidenses». En cuanto a la renta variable de los mercados emergentes, la firma ve ventajas en la exposición más amplia que ofrece la pequeña capitalización de los mercados emergentes y también recomienda adoptar un enfoque activo con respecto a China y seleccionar oportunidades en determinados países emergentes, excluida China.

Lea aquí el informe de SSGA Global Market Outlook 2024.