Foto cedidaDaniel Valenzuela Pellegrin, nuevo agente en Caser Asesores Financieros

Caser Asesores Financieros incorpora a Daniel Valenzuela a su red de agentes en Madrid para seguir fortaleciendo su equipo, en línea con el plan de crecimiento de la entidad.

Cuenta con más de 15 años de experiencia en la gestión de activos e inversiones y planificación financiera y procede de Arquia Banca.

La llegada de Daniel al equipo de Asier Uribeechebarria refuerza el compromiso de Caser Asesores Financieros de proporcionar un servicio de primera clase y soluciones de inversión personalizadas.

Daniel Valenzuela ha trabajado en Arquia Barca durante los últimos cinco años y medio, como asesor patrimonial, y antes, en Profim Asesores Patrimoniales EAFI, durante casi 11 años. También ha sido Controller Financiero en un family office en Sevilla, y empezó su carrera con prácticas en Intermoney Valores SV, según su perfil de LinkedIn.

Neuberger Berman se ha asociado con LIQID, firma de gestión de activos digitales de Alemania. Según explican ambas compañías, a través de esta asociación, los inversores alemanes pueden acceder de manera directa y rentable a empresas privadas de todo el mundo.

Neuberger Berman cuenta con una extensa y bien establecida plataforma global de inversiones alternativas valorada en 131.000 millones de dólares, de los cuales aproximadamente 91.000 millones están en capital privado. Desde 2009, Neuberger Berman ha invertido en más de 400 empresas junto con destacados gestores de capital privado, logrando un alto retorno para sus inversores institucionales.

Como parte de la asociación, se ha creado un nuevo Comité de Expertos en Capital Privado entre Neuberger Berman y LIQID, que incluye a José Luis González Pastor (director general de Neuberger Berman), el Dr. Florian Heinemann (socio fundador de Project A) y Philipp Klöckner (asesor de KKR Tech SWAT, inversor ángel y podcaster). Según adelantan, se agregarán más miembros durante la segunda mitad de 2024.

Para José Luis González Pastor, director general del equipo de Capital Privado en Neuberger Berman, sigue habiendo un gran potencial en el capital privado. “Creemos que el interés y el compromiso de los clientes seguirán aumentando a medida que cambien las regulaciones, haciendo que la inversión sea más fácil y atractiva. El capital privado se caracteriza por fuertes retornos históricos con un rendimiento superior a largo plazo en comparación con los mercados públicos, así como por una menor volatilidad y beneficios de diversificación. Esto también lo hace extremadamente atractivo para los inversores privados. Junto con LIQID, ahora estamos haciendo que esta clase de activos sea aún más accesible”, destaca González.

Por su parte, José Cosio, responsable de Intermediarios – Global excepto EE.UU. en Neuberger Berman, ha añadido: “La demanda de estrategias de mercados privados sigue siendo alta en los canales minoristas e institucionales. Los inversores continúan valorando la diversificación de la cartera y las fuentes fiables de retornos a largo plazo. Creemos que la amplia experiencia del equipo global de capital privado de Neuberger Berman puede apoyar un flujo continuo de oportunidades de co-inversión para nuestros clientes, permitiéndoles participar en una tendencia que, a nuestro juicio, ha llegado para quedarse”.

Foto cedidaRamiro Iglesias, CEO de Crescenta, junto a Eduardo Navarro, presidente de la entidad.

Crescenta, la primera gestora digital de España para la inversión en fondos de capital privado que inició su actividad con el lanzamiento de dos fondos en febrero, ya ha alcanzado su objetivo inicial de llegar a 35 millones de euros en inversiones. Crescenta ahora refuerza su compromiso a través de una ampliación de ambos productos, hasta los 60 millones de captación, para responder a la demanda y cumplir con su misión de democratizar el acceso al capital privado.

Los nuevos objetivos para sus fondos Crescenta Private Equity Buyouts Top Performers I y Crescenta Private Equity Growth Top Performers I subirán de 20 a 35 millones y de 15 a 25 millones, respectivamente.

Esta decisión se produce tras la apuesta de varias centenas de inversores por los dos primeros fondos lanzados por Crescenta, de los cuales un 28% ha invertido en ambos. Cabe destacar el entusiasmo de los minoristas, que constituyen un 78% del total y suponen el 19% de la inversión global, con una inversión media de 28.000 euros. Sin embargo, el importe más común de inversión es de 10.000 euros, lo que coincide con el mínimo legal y es la opción que Crescenta pone a disposición de todo tipo de inversores por primera vez en España.

Este tipo de inversores ha mostrado un fuerte interés en el fondo Crescenta Private Equity Growth Top Performers I, centrado en compañías tecnológicas de crecimiento acelerado mediante una estrategia enfocada en el desarrollo. Los minoristas constituyen el 83% de inversores en este fondo, mientras que en el fondo Crescenta Private Equity Buyouts Top Performers I representan el 72%.

Por otra parte, el aporte significativo de los inversores profesionales subraya la solidez y atractivo de los fondos, dicen desde la plataforma. Este tipo de clientes representa el 22% del total de inversores, y ha contribuido con el 81% de la inversión total captada. La inversión media de este segmento supera los 400.000 euros, con importes que varían desde los 100.000 euros hasta varios millones.

Ramiro Iglesias, CEO de Crescenta, apunta cómo “el entusiasmo que hemos observado por parte de los inversores minoristas, que constituyen casi el 80% de nuestra base de clientes, supone un respaldo muy positivo para nuestro modelo de negocio y valida nuestra idea de que existe un importante interés en los mercados privados por parte del inversor minorista que hasta ahora había sido desatendido. La buena acogida de nuestros dos primeros fondos nos ha llevado a tomar la decisión de ampliarlos para reforzar nuestro compromiso de ofrecer a los inversores oportunidades de alta calidad” .

Cambios en los fondos

Crescenta también amplía su fondo de fondos de buyouts con la incorporación de Alpinvest SF VIII y New Mountain VII como fondos subyacentes. El producto lo completan EQT X y Cinven VIII, y Crescenta espera una rentabilidad anualizada superior al 15%.

Alpinvest SF VIII es un fondo que compra posiciones maduras en el mercado de secundarios, aportando liquidez a la cartera y reduciendo el periodo medio del fondo. Su exposición principal es el mercado de EE.UU., pero también busca oportunidades en Europa y el resto del mundo.

En el caso de New Mountain VII, un fondo que se centra en inversiones en empresas de tamaño medio, ha tenido en sus últimos fondos una TIR neta del 19% y un múltiplo de inversión de capital (MOIC) de 2,1 veces. La gestora, con más de 25 años de trayectoria en el middle market estadounidense, se caracteriza por su enfoque defensivo, favoreciendo compañías de menor tamaño en comparación con las estrategias de grandes adquisiciones representadas en el fondo buyouts de Crescenta por EQT y Cinven. El fondo tiene un enfoque particular en transacciones dentro de EE.UU., reforzando así la diversificación geográfica de la cartera de Crescenta.

Por otra parte, Crescenta añade también a la cartera de su fondo de fondos de growth un tercer fondo, que se suma a Insight XIII y G Squared VI. Para este portfolio esperan una rentabilidad del 18% anualizada.

Por último, cabe destacar que tanto Crescenta Private Equity Buyouts Top Performers I como Crescenta Private Equity Growth Top Performers I están abiertos también a inversores que no tienen su residencia fiscal en España.

TimeToAct Capital Europe, filial de TimeToAct Capital, grupo de inversión especializado en estrategias climáticas y de impacto a escala mundial, anuncia el lanzamiento de su primer fondo de inversión, el TTA Nature France. El vehículo, que aspira a alcanzar los 100 millones de euros, tiene como objetivo invertir en el universo de las Soluciones Basadas en la Naturaleza (SBN) para facilitar, financiar y acelerar el despliegue de proyectos de restauración de ecosistemas forestales en el marco de la etiqueta francesa de bajas emisiones de carbono (Label Bas Carbone).

Según explican, este anuncio marca un paso hacia adelante en el crecimiento del Grupo desde que se fundó a principios de 2023 para agrupar varios vehículos preexistentes. La actividad de TimeToAct Capital se basa en tres estrategias complementarias: transición energética, soluciones basadas en la naturaleza y venture climatetech. Juntas, estas estrategias forman un ecosistema para mitigar los efectos del cambio climático.

De esta forma, TimeToAct Capital amplía su oferta con el fondo TTA Nature France, clasificado como artículo 9 del SFDR, para responder a las necesidades de los inversores comprometidos y apoyar la puesta en marcha de campañas de forestación y reforestación. Éstas cubrirán 13.000 hectáreas en toda Francia y permitirán el secuestro de hasta 2,6 millones de toneladas de emisiones de CO2. Además de reducir las emisiones de gases de efecto invernadero, los proyectos de forestación y reforestación estarán dirigidos por agentes locales y generarán numerosos co-beneficios, como el impulso de las economías locales y la protección de la biodiversidad.

“El levantamiento de este primer fondo del universo SBN responde a nuestra voluntad de ofrecer a los inversores una estrategia alternativa y diferenciadora que combine el rendimiento financiero, la restauración de los ecosistemas forestales, la creación de sumideros de carbono y la protección de la biodiversidad. Como pioneros en inversiones climáticas y de carbono, estamos orgullosos de dar un paso más y ayudar a catalizar el apoyo de actores privados a proyectos de impacto que contribuirán a las ambiciones nacionales de descarbonización de Francia y al desarrollo a gran escala de la economía regenerativa”, explica Frédéric Payet, CEO del Grupo TimeToAct Capital.

En opinión de la firma de inversión, el sector privado tiene un papel decisivo a la hora de limitar el calentamiento global por debajo del objetivo de 1,5 °C fijado por el Acuerdo de París. Según el IPCC, las Soluciones basadas en la Naturaleza podrían contribuir a mitigar entre 8 y 14 GT de CO2 al año entre 2020 y 2050, es decir, casi un tercio de las emisiones antropogénicas mundiales al año.

Además de este lanzamiento, la firma ha anunciado la llegada de Jean-Jacques Duchamp como presidente de su Comité Estratégico. Según destacan, Jean-Jacques Duchamp es un profesional de la inversión y la gestión de activos con más de 30 años de experiencia, habiendo ocupado los cargos de director general adjunto y director financiero de Crédit Agricole Assurances y PREDICA. “Gracias a su experiencia multisectorial y a su conocimiento de la industria de la inversión, Jean-Jacques Duchamp contribuirá a la reflexión, estructuración y despliegue de las estrategias de inversión del Grupo. El lanzamiento del fondo TTA Nature France y el nombramiento de Jean-Jacques Duchamp se producen tras la reciente aprobación de la Autorité des Marchés Financiers (AMF) para que TimeToAct Capital Europe opere como sociedad gestora de fondos (Aprobación GP-20240005). El Grupo pretende ampliar su oferta de inversión y ya está preparando el lanzamiento de nuevas estrategias para complementar su gama de fondos de impacto”, destacan desde la compañía.

La gestora del grupo Beka Finance, Beka Asset Management, cambia a su consejero delegado. La entidad ha puesto al frente a Tania Sánchez Vaquerizo, hasta ahora directora financiera de Beka Finance. En ese rol, sustituye a Borja de Roda, según han confirmado fuentes cercanas a la entidad a Funds Society.

Según adelantaba Invertia, la entidad hace estos cambios en un momento en el que está centrada en transformar su estructura y su actividad, que se focalizará en activos ilíquidos.

La gestora traspasará un volumen de unos 200 millones de euros de los fondos líquidos gestionados actualmente por Beka a Silver Alpha AM, su división de activos líquidos, capitaneada por Fernando Cifuentes y Javier Martín, mientras Beka AM gestionará en exclusiva activos ilíquidos.

Borja de Roda seguirá en Beka AM, pero se centrará en la gestión de los fondos alternativos, con especial atención a las estrategias agrícolas, según confirman desde la gestora.

Tania Sánchez ha trabajado en Beka Finance durante más de ocho años, los últimos tres y medio como directora de operaciones (Chief Financial Officer). Antes, ocupó cargos como directora de Administración y Finanzas, directora de Operaciones y Finanzas o responsable de Administración y Finanzas. Anteriormente fue Financial Controller en Abraxa IFS Private Euiqty Energías Fotovoltaicas y también trabajó en PwC como jefe de equipo de Auditoría Externa en el sector financiero, y en Bores Loring como auditora, según su perfil de LinkedIn.

Foto cedidaJavier Villegas, Head of Iberia and Latin America.

Franklin Templeton renueva su estructura para Américas (ex US), Europa y Reino Unido. Según ha anunciado la gestora, Javier Villegas ocupará el puesto de Head of Iberia & Latin America, expandiendo su responsabilidad a los mercados de Americas Offshore, Brasil, América Central, Iberia y América del Sur.

Villegas reconoce que está encantado de volver a trabajar con el equipo de Américas con el que ha vivido grandes momentos de su carrera profesional y asegura que esta colaboración entre los equipos de Iberia y Américas va a enriquecer la propuesta de valor y la senda de crecimiento de la región.

“Nuestro propósito en Franklin Templeton siempre ha sido estar cerca de nuestros clientes y ayudarles en sus planes de crecimiento. Y para eso, nuestro objetivo prioritario es seguir siendo uno de sus socios de referencia. Cuando miramos hacia el futuro, nosotros somos muy optimistas con las oportunidades que se van a presentar en el sector financiero. Estamos a las puertas de la cuarta revolución industrial y, en Franklin Templeton, tenemos una posición privilegiada para aprovecharnos de estas oportunidades. Somos una compañía líder en innovación con sede en Silicon Valley y contamos con una experiencia de más de 75 años en la industria de gestión de activos. Franklin Templeton representa, en ese sentido, la fortaleza de una casa grande por un lado y, por el otro, la especialización de una entidad centrada en la gestión de activos. Eso nos hace ser un líder mundial”, ha destacado Javier Villegas, Head of Iberia and Latin America.

Además, con efecto inmediato, las operaciones de la firma en América (excluyendo EE.UU.), Europa y el Reino Unido se combinarán bajo el liderazgo de Matt Harrison, con sede en Londres, quien ha sido nombrado Head of Americas (ex-US), Europe & UK, Global Advisory Services. Harrison continúa reportando a Adam Spector, vicepresidente ejecutivo de Global Advisory Services. Según explica la gestora, la región combinada incluye varios mercados como Canadá, Alemania, Iberia, Italia, América Latina y el Reino Unido, que representan 245.000 millones de dólares en activos bajo gestión.

“En los últimos años, hemos expandido sustancialmente nuestras capacidades de inversión, fortaleciendo nuestra propuesta de valor para nuestros clientes. Nuestra extensa presencia global sigue siendo una ventaja competitiva, reforzando nuestro compromiso y confianza en los mercados locales. Desde una perspectiva de liderazgo, Harrison, Ashton y Villegas tienen historiales probados en la firma, y me complace verlos asumir nuevas responsabilidades”, ha destacado Adam Spector, vicepresidente ejecutivo de Servicios de Asesoría Global.

Harrison ha ocupado varios roles de liderazgo, incluyendo el de responsable de Europa y Reino Unido y codirector de APAC y director general de Australia, desde que se unió a Franklin Templeton en 2018. Antes de unirse a la firma, trabajó en roles senior en varias empresas, incluyendo Colonial First State, Commonwealth Bank e ING. Tiene más de 25 años de experiencia en la industria de servicios financieros y ha desarrollado relaciones con clientes en múltiples mercados, incluyendo Asia, Australia, Europa, India, Japón y Reino Unido.

Como parte de los cambios en el liderazgo, Andrew Ashton ha sido nombrado Jefe de Reino Unido y continuará con sus responsabilidades como presidente del Consejo de Franklin Templeton Canadá. A partir del 1 de agosto de 2024, reportará a Harrison y se trasladará a Londres para asumir la responsabilidad del negocio en Reino Unido, sujeto a la aprobación regulatoria. Bajo su mandato ampliado, sigue siendo responsable de Canadá, que junto con Reino Unido representan colectivamente 76.000 millones de dólares en activos bajo gestión. Antes de su nuevo rol, fue responsable de las Américas (excluyendo EE. UU.) y responsable del grupo de Instituciones Financieras Globales en Franklin Templeton. Ashton tiene una amplia experiencia global, habiendo ocupado varios roles de liderazgo en EE.UU. y la región de las Américas, CEEMEA, Corea y Reino Unido desde que se unió a la firma en 1997. Tiene más de 25 años de experiencia en la industria de gestión de activos.

Los productos cotizados en bolsa (ETPs, por sus siglas en inglés) de criptomonedas han ganado mucha atención y popularidad recientemente, ya que los inversores buscan exposición al mundo en crecimiento de los activos digitales. Estos innovadores vehículos de inversión brindan una manera más eficiente para que los inversores minoristas e institucionales obtengan exposición a las criptomonedas, sin las complejidades de poseer y administrar directamente billeteras digitales, explican desde FlexFunds.

¿Qué es un ETP de criptomonedas?

Los ETPs de criptomonedas son productos de inversión que rastrean el rendimiento de una o varias monedas digitales.

Hay varios tipos de ETPs de criptomonedas disponibles en el mercado,

1.- Fondos cotizados en bolsa (ETF)

2.- Pagarés cotizados en bolsa (ETN)

3.- Certificados cotizados en bolsa (ETC)

Cada tipo tiene su estructura y características únicas, y ofrece diferentes niveles de protección de los inversores y exposición a los activos digitales subyacentes.

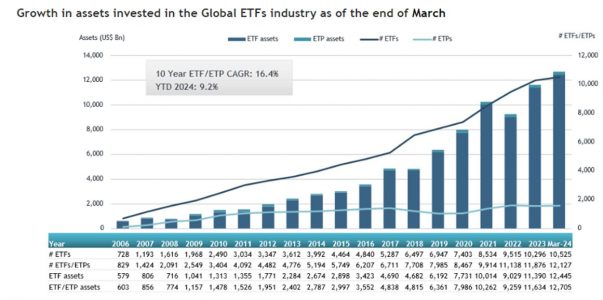

De acuerdo con la consultora especializada ETFGI, los activos invertidos en la industria mundial de ETFs alcanzaron un récord de 12,71 billones de dólares a finales del primer trimestre de 2024, un aumento del 9,2% desde finales de 2023, cuya cifra fue de 11,63 billones de dólares, tal como se puede observar en la gráfica siguiente:

Ahora bien, al estudiar los ETPs con activos digitales como garantía subyacente, Fineqia International reveló que los activos bajo gestión (AUM) al cierre del mes de marzo de 2024 alcanzaron los 94.400 millones de dólares, lo que se traduce en un incremento acumulado en 2024 del 91% respecto al principio del año, cuando el AUM se ubicó en 49.500 millones de dólares.

Por lo anterior se puede inferir que los Exchange Traded Products (ETPs) de criptomonedas presentan una tendencia al alza como una forma alternativa de participación en el mercado de los activos digitales.

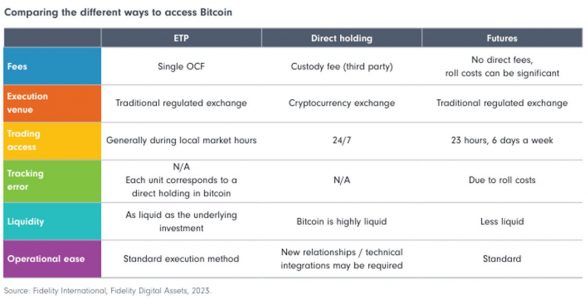

Los gestores de activos o inversores que están interesados en explorar el mercado de las criptomonedas tienen tres vías principales para obtener exposición al mismo, las cuales se resumen en el cuadro siguiente:

Los ETPs de activos digitales permiten a los gestores de portafolio y a los inversores acceder a la volatilidad y el potencial de crecimiento de las criptomonedas sin tener que suscribirlas directamente.

Una posible vía de estructurar este tipo de ETP de activos digitales es utilizando programas de securitización de activos, como por ejemplo el de FlexFunds. FlexFunds, como empresa líder en el diseño de vehículos de inversión, le permite securitizar fondos de cualquier subyacente cotizados en bolsa en menos de la mitad del tiempo y coste que cualquier otra alternativa en el mercado, facilitando la distribución en la banca privada global y el acceso a inversores internacionales.

A continuación, se mencionan las ventajas y los riegos que los gestores de activos deben considerar al momento de optar por un ETP de criptomonedas:

Principales ventajas:

Diversificación: los ETPs de criptomonedas permiten diversificar carteras al obtener exposición a una amplia gama de activos digitales, lo que reduce el riesgo de concentración asociado con la inversión en una sola criptomoneda.

Accesibilidad: los ETPs proporcionan un vehículo de inversión ágil y eficaz que puede negociarse fácilmente en las bolsas de valores tradicionales.

Liquidez: a diferencia de la propiedad directa de monedas digitales, los ETPs ofrecen liquidez a través de su cotización en bolsas reguladas, lo que permite comprar o vender sus tenencias a precios de mercado durante el horario de negociación.

Exposición a diferentes estrategias de inversión: los ETPs pueden replicar el desempeño de criptomonedas específicas, mientras que otros se pueden centrar en sectores o temas específicos dentro del mercado de criptomonedas. Esto permite a los gestores de activos adaptar su portafolio en función de sus preferencias y perspectivas del mercado.

Supervisión regulatoria: los ETPs de criptomonedas están sujetos a supervisión regulatoria, lo que aumenta los estándares de cumplimiento, ofreciendo a los inversores un nivel de protección y transparencia mayor a otras alternativas existentes para participar en este tipo de activos.

Riesgos y consideraciones:

Volatilidad: el mercado de las criptomonedas es conocido por su alta volatilidad, y los ETPs que rastrean activos digitales no son inmunes a esto, ya que reflejan el valor de los subyacentes.

Incertidumbre regulatoria: el panorama regulatorio que rodea a las criptomonedas está evolucionando y los cambios en las regulaciones pueden afectar la viabilidad y disponibilidad de los ETPs de criptomonedas.

Error de seguimiento: los ETPs tienen como objetivo replicar el rendimiento de sus activos digitales subyacentes, pero pueden ocurrir errores de seguimiento debido a varios factores, como tarifas, condiciones del mercado y rebalanceos.

Falta de protección de los inversores: a diferencia de los mercados financieros tradicionales, es posible que los ETPs de criptomonedas no ofrezcan el mismo nivel de protección de los inversores.

Riesgos tecnológicos: las criptomonedas dependen de la tecnología blockchain, que aún es relativamente nueva y está en evolución.

Implicaciones fiscales: el tratamiento fiscal de los ETPs de criptomonedas puede variar según la jurisdicción.

La aparición de las criptomonedas y el posterior desarrollo de productos cotizados en bolsa de activos digitales han abierto un nuevo ámbito de posibilidades para los gestores de activos, los inversores, las empresas y el panorama financiero mundial en su conjunto. Cada vez es mayor el número de inversores con el apetito de incursionar en este tipo de activos digitales, especialmente en periodos alcistas. Esto implica que los gestores de activos y portafolios deben buscar maneras de poder ofrecer a sus clientes formas de participar en este mercado con la menor exposición posible a riesgos y volatilidades inherentes.

Un ejemplo de la utilización de un vehículo que securitiza ETFs de activos digitales es la reciente emisión realizada por FlexFunds para Compass Group, uno de los principales asesores de inversión independientes de América Latina. FlexFunds realizó la estructuración de su primer vehículo de inversión respaldado por ETFs de criptomonedas, securitizando activos por un valor nominal de 10 millones de dólares, y facilitando que clientes de Compass Group participen en este tipo de activos de manera más sencilla y menos arriesgada.

Si desea explorar las ventajas de la securitización de activos digitales, no dude en contactar a los expertos de FlexFunds en info@flexfunds.com

Pixabay CC0 Public DomainAutor: Lars Nissen from Pixabay

Los mercados de renta fija se encuentran en una encrucijada. Los tipos de interés de EE. UU. se mueven en su nivel más alto en más de dos décadas, pero el crecimiento económico sigue aguantando y el mercado laboral ha emitido señales de fortaleza, lo que ha provocado fuertes subidas en las bolsas. Y la inflación prevista está mostrando síntomas de ser persistente.

Las expectativas de una recesión inducida por la política monetaria restrictiva han quedado invalidadas. Los inversores no terminan de decidirse sobre el momento y la magnitud de los recortes de tipos por parte de la Reserva Federal de EE. UU. Los mercados monetarios descuentan menos de 50 pb de recortes de tipos por parte de la Fed este año, frente a los 75 pb que pronostican sus responsables.

A la Fed no le facilita su trabajo el repunte de las presiones sobre los precios y, en este sentido, la inflación del PCE (el indicador de inflación preferido de la Fed) está resistiéndose. Los esfuerzos del banco central para rebajar la inflación hacia su objetivo del 2% se ven lastrados por la baja tasa de desempleo, que ha impulsado la confianza de los consumidores y, por ende, el gasto.

No obstante, la inflación ha descendido desde los máximos del año pasado gracias a la agresiva intervención de la política monetaria, además del aumento de la inmigración, que ha mantenido controlado el aumento de los costes salariales. El incremento resultante en la renta real, junto con el gasto público expansivo, siguen dando apoyo a la demanda en la economía.

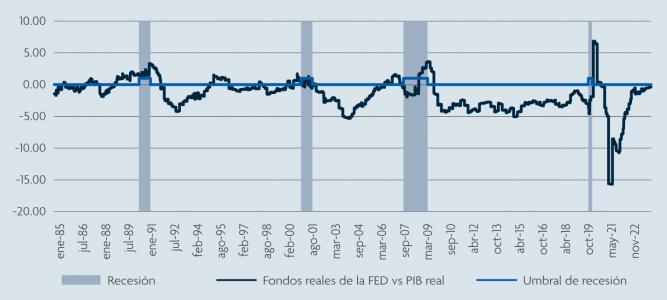

Tipos reales frente a PIB real

Los inversores ya han dado marcha atrás a sus expectativas de recortes de tipos este año y no está claro si la Fed comenzará a rebajarlos en verano o en otoño. La sabiduría popular asegura que el crecimiento podría reducirse y las perspectivas de empleo podrían sufrir si los tipos se mantienen en un nivel elevado durante un periodo prolongado. Sin embargo, creemos que la pregunta que deberían formular los inversores en renta fija es si la política monetaria realmente es restrictiva.

Nuestro análisis revela que los tipos reales siguen siendo bajos, frente a los niveles observados en recesiones anteriores, incluida la crisis financiera mundial. Para que la política monetaria sea restrictiva, los tipos reales deben ser superiores al crecimiento del PIB, pero eso no es lo que ocurre ahora. Los análisis de los mercados financieros tienen en cuenta muchas cosas, por lo que se trata más de valores relativos que absolutos.

La política monetaria sigue siendo expansiva

Fuente: Bloomberg 16/04/2024.

El gráfico anterior muestra el valor relativo entre los tipos reales (tipo de los fondos de la Fed menos PCE subyacente) y el PIB real de EE. UU., frente a las recesiones en EE. UU. Históricamente, hemos visto que la mayoría de las veces se produce una recesión cuando los tipos reales de EE. UU. se situaban un 1% por encima del crecimiento del PIB. Sin embargo, en estos momentos, los tipos reales de EE. UU. son un 0,4% inferiores al crecimiento del PIB, lo que sugiere que los inversores todavía pueden encontrar una rentabilidad mayor invirtiendo en la economía que en la liquidez y que, en última instancia, la política monetaria sigue siendo expansiva. Junto con el elevado gasto público y la fortaleza del mercado laboral, cuesta percibir de dónde provendrá la desaceleración, y más aún una recesión.

En tierra de nadie

¿Qué significa esta configuración macroeconómica para los inversores? A toro pasado, podemos decir que los mercados de bonos se excedieron en sus expectativas de recortes de tipos durante las últimas semanas de 2023. Sin embargo, estas expectativas se han moderado desde entonces y el extremo corto de la curva cotiza más o menos en niveles adecuados.

Sin embargo, tener en cartera bonos con vencimientos largos sigue planteando problemas, ya que los inversores obtendrán de forma efectiva un carry negativo desde el primer día: la liquidez ofrece mejores rentabilidades que los cupones de la deuda pública. Por lo tanto, hemos visto un sesgo bajista en los tipos de interés recientemente. Eso ha provocado tensiones en los mercados de renta fija y ha creado volatilidad, ya que sigue existiendo una brecha entre el punto dónde se encuentran los tipos y dónde se prevé que estén. Eso podría seguir siendo así hasta que ocurra un recorte de tipos y la trayectoria futura se aclare.

Aunque los inversores quisieran ponerse largos en bonos, el carry negativo está impidiéndoles realizar movimientos valientes. Actualmente, el mercado está atrapado en tierra de nadie. Creemos que hace falta un catalizador para que el mercado adopte un cariz más alcista.

En conjunto, creemos que la política monetaria sigue sin ser lo suficientemente restrictiva para frenar la actividad económica y eso queda confirmado al observar las condiciones financieras. El repunte de la inflación durante los últimos meses después de una acusada caída durante los últimos meses es un reflejo de este hecho. En este entorno complejo, creemos que la Fed podría verse imposibilitada para recortar los tipos con fuerza durante los próximos meses.

En este escenario, sería útil considerar una estrategia como el Jupiter Strategic Absolute Return Bond Fund, ya que está diseñada para ofrecer resultados incluso en entornos complicados. Esta estrategia recurre a un universo de inversión amplio con el fin de crear una cartera equilibrada y diversificada con niveles de volatilidad estables y sin correlación con las condiciones de los mercados de bonos y acciones. El énfasis reside en la flexibilidad y la liquidez. La cartera se retoca constantemente para reflejar los cambios en el entorno macroeconómico. En nuestra opinión, este tipo de enfoque ágil ayudaría a los inversores en renta fija a gestionar eficazmente cualquier contexto macroeconómico.

Tribuna de Mark Nash, Huw Davies y James Novotny, gestores de Jupiter AM.

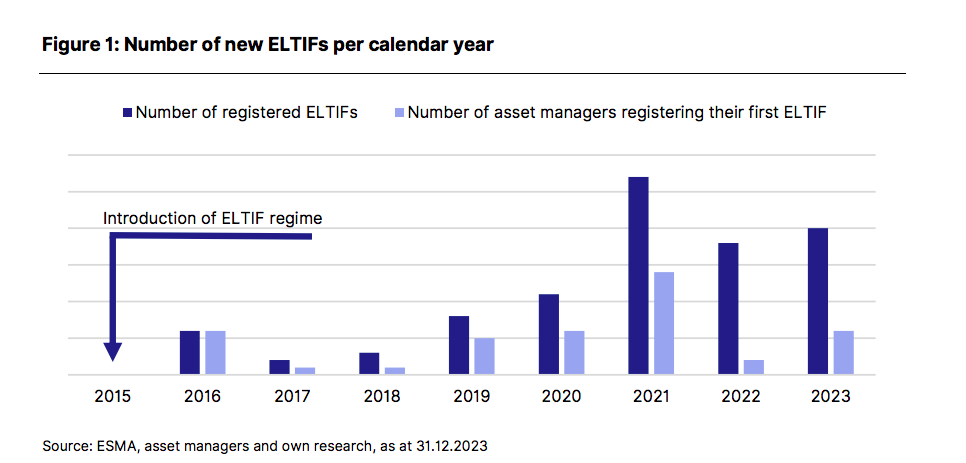

El crecimiento del mercado de los Fondos de Inversión a Largo Plazo Europeo (ELTIFs o European Long Term Investment Fund) es sólido y prometedor. Según el último informe de Scope, es probable que los activos gestionados en este vehículo alcancen los 30.000-35.000 millones de euros a finales de 2026.

Para lograr este objetivo, los expertos de Scope consideran que su nueva regulación, conocida como ELTIF2.0, jugará un papel determinante, ya que facilita las cosas tanto para los proveedores de productos como para los distribuidores. “La mayoría de los actores esperan que la oferta de ELTIFs y la demanda aumenten como resultado. Con el régimen entrando en su décimo año, es hora de que los inversores lo consideren como la primera opción para inversiones en mercados privados”, señalan.

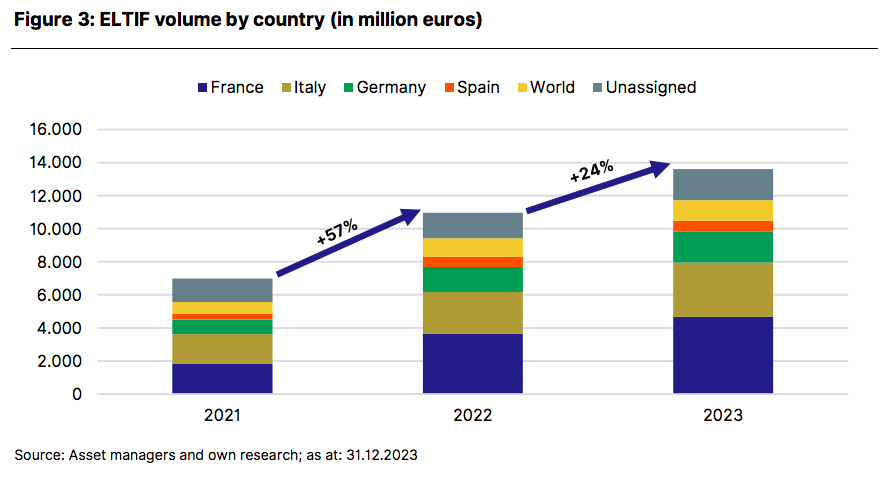

Por ahora, el volumen de dinero invertido en ELTIFs aumentó casi una cuarta parte en 2023 con respecto al año anterior, hasta 13.600 millones de euros. El número de ELTIFs aumentó casi un 25% el año pasado, según el último estudio anual del mercado europeo de ELTIFs realizado por Scope, la principal agencia de calificación europea, con el lanzamiento de nuevos fondos este año y más en proyecto.

Según el citado informe, en la UE hay registrados 95 fondos ELTIFs de 41 gestoras de activos diferentes. El año pasado se lanzaron 20, cifra ligeramente superior a la de 2022. Hasta el momento, 85 de los 95 ELTIFs se han comercializado activamente entre los inversores. “El total de activos gestionados ascendía a 13.600 millones de euros a finales de 2023, lo que supone un aumento de 2.700 millones de euros (24%) con respecto al año anterior”, indica el documento. En este sentido, los tres mayores fondos -Meridiam Infrastructure Europe III SLP, klimaVest y GF Infrastructures Durables SLP- representaron alrededor de una cuarta parte del volumen total, y los 10 mayores vehículos acumulaban casi la mitad.

Un dato llamativo es que de los 20 ELTIF lanzados en 2023, 18 fueron autorizados por la Comisión de Supervisión del Sector Financiero (CSSF) en Luxemburgo, además 11 de los 18 productos autorizados por la CSSF están autorizados para distribución paneuropea. Un ELTIF fue autorizado por la Comisión Nacional para las Sociedades y la Bolsa (Consob) en Italia y uno por la Comisión Nacional del Mercado de Valores (CNMV) en España. De los 20 nuevos ELTIFs emitidos en 2023, solo 10 fueron distribuidos en el mismo año. En este sentido, los proveedores de ELTIFs más activos son Amundi, Azimut, BlackRock, BNP Paribas, Commerz Real, Generali Investments, Muzinich, Neuberger Berman y Partners Group.

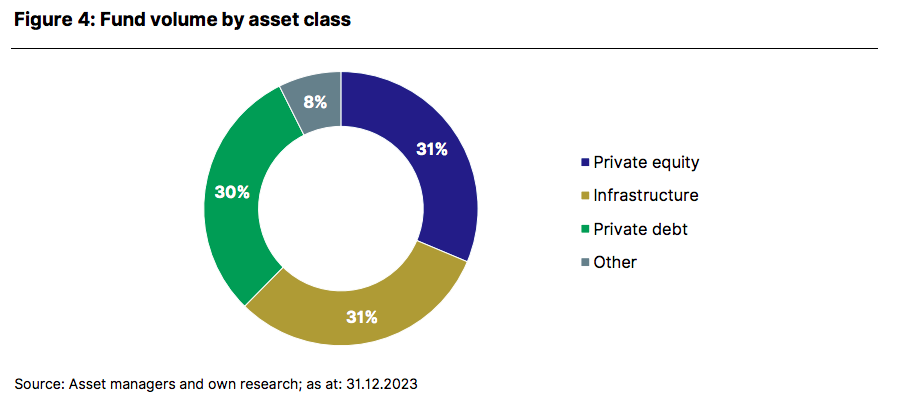

A la hora de analizar la distribución geográfica, el informe muestra que los inversores franceses son los que más capital han invertido en ELTIFs hasta la fecha, por valor de 4.700 millones de euros a finales del año pasado, seguidos de los inversores de Italia (3.300 millones de euros), Alemania (1.900 millones de euros) y España (700 millones de euros). Por clases de activos, los volúmenes de fondos se reparten a partes iguales entre capital privado (31%), infraestructuras (31%) y deuda privada (30%), mientras que los ELTIFs basados en estrategias mixtas e invertidos en el sector inmobiliario representan el resto.

Llega ELTIF 2.0

Según Scope, hay dos razones que explican por qué el crecimiento de los activos gestionados el año pasado no fue tan importante como esperaban los mercados. En primer lugar, la subida de los tipos de interés alejó el año pasado a los inversores de las inversiones alternativas al ofrecerles rendimientos atractivos de los instrumentos convencionales que devengan intereses. Y, en segundo lugar, los proveedores de fondos se abstuvieron de lanzar nuevos fondos en previsión del régimen regulador ELTIF 2.0, que entró en vigor el 10 de enero de 2024. “La nueva normativa simplificó el producto para proveedores y distribuidores. Aún no está clara la forma definitiva de algunas de las nuevas reglas, lo que retrasa el lanzamiento de algunos productos”, indica el documento en sus conclusiones.

Según su análisis, el mercado sigue confiando en que los ELTIFs sean el futuro de las inversiones en el mercado privado para amplios grupos de inversores. Sostienen que el perfil de riesgo-rentabilidad del producto será decisivo para su éxito a largo plazo, aunque sólo se dispondrá de datos fiables sobre su rendimiento en los próximos años.

“Basándonos en los datos de nuestra amplia encuesta y en las conversaciones mantenidas con los gestores de activos, esperamos que los volúmenes aumenten hasta los 30.000 – 35.000 millones de euros a finales de 2026. Se espera que al menos 20 nuevos ELTIFs salgan al mercado en los próximos 12 meses”, concluyen desde Scope.

Amiral Gestion anuncia el primer cierre del fondo Amiral Climate Solution (ACS) Debt Fund I, reuniendo a un grupo de inversores institucionales de primer nivel. Esta estrategia de deuda de infraestructuras no cotizadas se inscribe en la continuidad del compromiso de la gestora con la transición energética y climática.

Amiral Climate Solutions Debt Fund I propone una estrategia de deuda bridge no cotizada destinada a financiar el despliegue de activos de producción de energías renovables y de cualquier infraestructura que permita reducir las emisiones de CO2 en todos los sectores de la economía. El fondo está clasificado como artículo 9 del reglamento SFDR, con una mayoría de inversiones alineadas con la taxonomía europea.

Esta estrategia está liderada por Benoît Forgues y Jérôme Percepied, quienes cuentan con una experiencia promedio de quince años, de los cuales diez han trabajado juntos, en los campos de la inversión y financiación de infraestructuras verdes.

«Nuestra estrategia de deuda bridge ofrece a los desarrolladores una solución a medida que les permite acelerar el despliegue de sus proyectos en un momento crítico de creación de valor. Estamos encantados de escribir este nuevo capítulo con Amiral Gestion, cuya profunda experiencia en el mercado de las pequeñas y medianas compañías europeas nos permite ampliar nuestra estrategia más allá de las energías renovables», declaran Benoît Forgues y Jérôme Percepied.

El equipo gestor también cuenta con el apoyo de un Senior Advisor, Christian Egal, quien aporta sus 35 años de experiencia en el desarrollo de infraestructuras energéticas en Francia y Europa, habiendo ocupado cargos de dirección general en EDF Energies Renouvelables y más recientemente en Voltalia y Qair. El equipo gestor ya ha realizado varias operaciones en el fondo y se verá reforzado por la incorporación de un Investment Manager en las próximas semanas.

Interés inversor

El primer cierre del fondo ACS Debt Fund I, con un importe superior a 110 millones de euros, confirma el interés de los inversores por esta clase de activos y por la estrategia diferenciada propuesta por Amiral Gestion.

«Nos alegramos de participar en la transición climática financiando directamente las infraestructuras, un enfoque complementario a nuestro compromiso con las pequeñas y medianas compañías europeas como accionista para acelerar la descarbonización de nuestras industrias. También representa para Amiral Gestionón un retorno natural al mercado de la deuda privada, del cual hemos sido un actor significativo desde 2014 a través de los fondos Artemid», declara Nicolas Komilikis, director general de Amiral Gestion.

Para su segunda fase de suscripción, la gestora, además de continuar la comercialización con clientes institucionales, abrirá la estrategia a clientes privados. Podrán invertir a través de un fondo ‘feeder’ con una suscripción mínima de 100 000 €. El tamaño objetivo esperado del fondo ACS Debt Fund I es de 350 millones de euros.