Foto cedidaAlaa Bushehri, directora de deuda emergente de BNP Paribas AM.

BNP Paribas Asset Management ha anunciado el nombramiento de Alaa Bushehri como nueva directora de deuda emergente, con efecto del 1 de marzo de 2024. Bushehri tendrá su oficina en Londres y dependerá jerárquicamente de Olivier de Larouzière, director global de renta fija.

Según indican desde la gestora, Alaa Bushehri lleva veinte años en el Grupo BNP Paribas. Durante los últimos once años, ha formado parte del equipo de deuda emergente como directora de deuda corporativa emergente, donde era la responsable de las decisiones de generación de alfa en el ámbito del riesgo de deuda corporativa emergente denominada en dólares y en divisa local. En 2007, Alaa se incorporó a FFTW como analista, procedente de BNP Paribas Corporate and Investment Banking en Barhéin.

En relación con su nombramiento, Olivier de Larouzière, director global de renta fija de BNP Paribas, ha señalado: “Gracias a su amplio conocimiento del negocio y su larga trayectoria en el equipo de deuda emergente, Alaa está perfectamente preparada para continuar impulsando nuestra plataforma de deuda emergente, que incluye a los equipos de inversión en renta fija de diferentes regiones emergentes (Brasil, Indonesia, Polonia y Turquía). Estoy convencido de que Alaa continuará integrando el intercambio de conocimientos a escala nacional e internacional a través de nuestra plataforma y fortaleciendo nuestros procesos y nuestra filosofía de inversión”.

Alaa está licenciada en Finanzas por la Universidad de Drake y tiene un MBA por el Imperial College London.

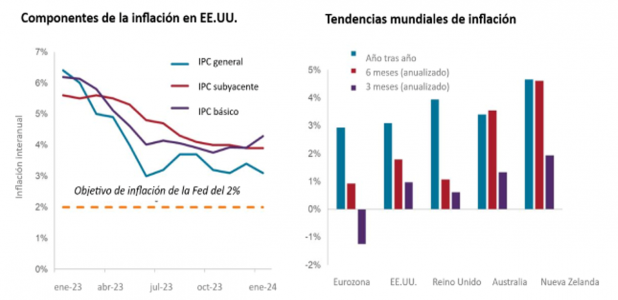

Tras un largo periodo en el que los mercados mundiales se han movido en gran medida al unísono, creemos que la economía mundial ha llegado a un punto en el que tanto las perspectivas económicas como la rentabilidad de las distintas clases de activos se dispersarán, impulsadas más por factores idiosincrásicos y menos por fuerzas uniformes.

Para entender qué factores pueden influir en los mercados, destacamos varias series de datos que conviene seguir de cerca en los próximos meses.

Los inversores tendrán que reconocer qué clases de activos están ya plenamente valoradas y cuáles presentan oportunidades si los datos les son favorables.

Como la inflación subyacente (sin alimentos ni energía) se mantiene en el 3,8%, la Reserva Federal probablemente no quiera cortar tipos de cambio antes de junio. Por otra parte, la inflación «subyacente» (es decir, los servicios básicos, excluidos la energía y la vivienda) subió un 4,3%. La persistente inflación de los servicios compensa con creces la contribución de los bienes al IPC, que entra en territorio deflacionista.

Fuente: Bloomberg, a 16 de febrero de 2024.

Las tendencias en otras regiones ilustran cómo la política que se había estado moviendo al unísono tendrá que desacoplarse. Por ejemplo, en la eurozona la inflación está cayendo en picado, no debido a una política particularmente eficaz, sino a un estancamiento de la economía.

Cuanto más tiempo se mantengan los tipos de interés restrictivos, mayores serán las probabilidades de que merme el crecimiento económico. Por este motivo, creemos que la probabilidad de un aterrizaje suave se ha reducido. Por el contrario, los recortes prematuros, parafraseando al presidente de la Fed, Jerome Powell, podrían provocar que la inflación se estabilizara por encima del objetivo de política preferido potencialmente distorsionando los patrones de consumo.

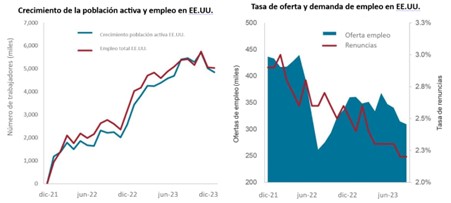

El mercado laboral estadounidense se mantiene robusto, con una tasa de desempleo debajo del 4,0%. Creemos que la Fed querrá ver algunos solicitantes de empleo frustrados más antes de embarcarse en cortes de tipos.

Fuente: Bloomberg, a 16 de febrero de 2024.

Otros indicadores apuntan a un enfriamiento del mercado laboral. Las ofertas de empleo han caído una cuarta parte desde su máximo como también el porcentaje de trabajadores lo bastante confiados como para renunciar.

No es sorprendente que las regiones que luchan por frenar los precios también tengan tasas de desempleo relativamente bajas, ya que la competencia por la mano de obra alimenta la inflación impulsada por los salarios.

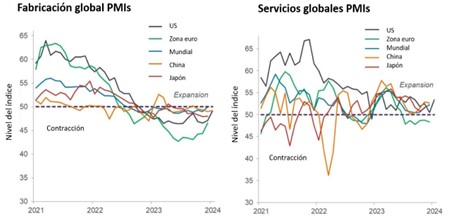

El histórico ciclo de endurecimiento está pesando sobre la industria manufacturera mundial y otros segmentos sensibles a los tipos de interés. Con la excepción de la eurozona, los servicios han resistido mejor. Si los servicios consiguen mantenerse en territorio de expansión mientras la inflación continúa su senda descendente, podría lograrse un esquivo aterrizaje suave.

Fuente: Bloomberg, a 16 de febrero de 2024.

Si los índices PMI del sector servicios caen, cabe esperar que el consumo haga lo propio. En consecuencia, los sectores más expuestos al ciclo podrían verse afectados.

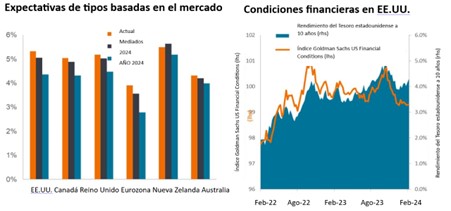

Conseguir que la inflación pase del 3,0% al 2,0% será mucho más difícil que llevarla del 9,0% al 3,0%. En consecuencia, el ritmo de los movimientos variara de una zona geográfica a otra, ya que las autoridades intentarán prescribir políticas adaptadas a sus condiciones.

Las regiones con economías resistentes -como Estados Unidos-, probablemente se permitan el lujo de esperar. Otras, como la eurozona, podrían verse obligadas a actuar antes, sobre todo porque se prevé que la economía del bloque coquetee con un crecimiento del 0,0%.

Fuente: Bloomberg, a 14 de febrero de 2024.

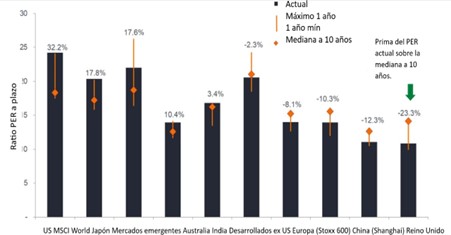

A pesar de un ciclo de endurecimiento histórico, la renta variable está cerca de niveles récord gracias a que los mercados están dominados por pocos valores estadounidenses de gran capitalización. Cuando se aíslan, las valoraciones entre regiones, sectores y estilos son más dispersas, y muchas parecen descontadas. La tarea de los inversores consiste en identificar qué segmentos del mercado reflejan un equilibrio aceptable entre la realidad económica y el potencial de crecimiento a largo plazo.

Valoración de las acciones por regiones

Fuente: Bloomberg, a 14 de febrero de 2024. Nota: Las rentabilidades pasadas no predicen rentabilidades futuras.

Las acciones estadounidenses están apalancadas en potentes temas seculares que podrían resistir bien en una economía debilitada. Sin embargo, incluso dentro de EE.UU., existe una dispersión considerable en las valoraciones, ya que tanto las acciones de valor como las de mediana capitalización cotizan mucho más cerca de las normas históricas.

Las malas noticias están muy presentes en Europa, pero esto puede pasar por alto la presencia mundial de sus empresas, que podría compensar la debilidad nacional. Las valoraciones chinas reflejan un sector inmobiliario moribundo y un exceso de deuda. A nivel sectorial, la energía y los materiales mundiales parecen baratos como también los segmentos tradicionalmente defensivos, como los servicios públicos y los bienes de consumo básico.

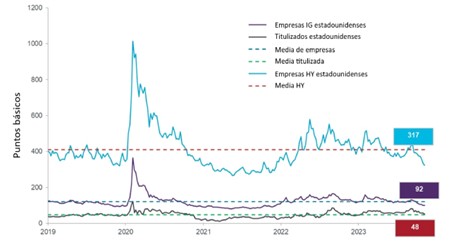

Dentro de la renta fija, creemos que es primordial ajustar la duración para reflejar las perspectivas de inflación y crecimiento de una región. Países que pronto podrían verse obligados a bajar los tipos pueden presentar oportunidades.

Distintos segmentos crediticios están valorando una serie de resultados económicos. Basándose en la diferencia entre sus rendimientos y los de su referencia libre de riesgo, el crédito titulizado parece reflejar un entorno económico más débil que los créditos corporativos.

Diferenciales del mercado de renta fija estadounidense

Fuente: Bloomberg, a 14 de febrero de 2024.

Pero la calidad también importa. Muchos emisores de alta calidad aprovecharon la época de tipos extremadamente bajos para ampliar su perfil de vencimientos. Por el contrario, las empresas con una exposición más cíclica y una mayor carga de deuda parecen menos atractivas.

Tribuna de Adam Hetts, responsable mundial de multiactivos de Janus Henderson Investors.

Foto cedidaUli Gerhard, gestor de Insight Investment

Madrid ha sido este año la sede de la Conferencia Europea de Inversión2024 de BNY Mellon, en la que ante una nutrida audiencia se presentaron propuestas para diferentes clases de activos. Una de ellas, de la mano del gestor Uli Gerhard, han sido los bonos high yield, que, en sus palabras, “por primera vez en más de una década están haciendo lo que su nombre implica: generar altos niveles de rendimiento”.

Gerhard, de Insight Investment, gestiona el BNY Mellon Global Short-Dated High Yield Bond Fund, lanzado en 2016 y con un vencimiento medio estimado inferior a dos años. En una entrevista con Funds Society, Gerhard habló de las características del fondo y más ampliamente sobre la transformación que ha vivido la clase de activo en los últimos 25 años.

¿Por qué deberíamos considerar ahora mismo el high yield y por qué a corto plazo?

Comencemos por el corto plazo: por la visibilidad del flujo de caja. Puedo predecir el flujo de caja para los próximos dos años, y, cuando una empresa tiene un adecuado flujo de caja, es poco probable que caiga. La segunda razón es que, si los diferenciales se amplían, con una duración de dos o cuatro años se pierde dinero. Y otro aspecto a considerar es que, a diferencia de lo que ocurre con el grado de inversión, el diferencial de bonos de alto rendimiento a corto plazo es prácticamente igual al de un fondo de alto rendimiento a largo plazo. Así que ¿por qué voy a comprar duración si obtengo el mismo spread?

Además, ahora es realmente atractivo dado que la curva de rendimiento está invertida, así que obtengo mayores ingresos en el extremo corto. Dado que tenemos vencimientos en el fondo de entre un 3%-4% de la cartera cada mes, podemos reinvertir el dinero a un tipo de interés más alto el próximo mes si los tipos de interés suben. Esto es muy práctico y lo hemos estado aprovechando, sin necesidad de vender nunca bajo la par.

¿Y en cuanto a las oportunidades en el HY?

Cuando se invierte en grado de inversión, juegan un papel central los tipos de interés, y es necesario elegir el sector adecuado. En nuestro caso, nosotros elegimos la empresa adecuada. En el HY han mejorado claramente los rendimientos, y me molesta cuando algunos se quejan de que los diferenciales de crédito son bajos, porque cuando los rendimientos son altos, los diferenciales son bajos, así es como funciona.

Llevo 25 años especializado en alto rendimiento, y muchas cosas han cambiado desde entonces. Una de las primeras empresas que cubrí cuando comencé como analista, un fabricante de productos plásticos y petroquímicos, tenía entonces un ebitda de 30 millones de euros, y hoy vale 1.700 millones de euros. Algo que podemos ver claramente en estos años es que la calificación crediticia subyacente de nuestros mercados ha mejorado, al contrario que en el grado de inversión. Si inviertes en alto rendimiento de la forma adecuada, evitando los activos “basura”, puedes obtener buena rentabilidad. En Insight clasificamos a una compañía como en default cuando sus bonos pierden 50 puntos, no cuando la empresa declara el impago. Y tengo que decir que desde 2009 hemos tenido apenas dos impagos en 2014 y uno en 2020.

¿De qué modo seleccionan las empresas en la cartera?

No tenemos pequeñas empresas, porque tienen mayores dificultades de financiación. Partimos del universo de unas 1.500 empresas invertibles a nivel global y evitamos ciertos sectores. Por ejemplo el bancario, porque no podemos diseñar un modelo de los riesgos que asumen las firmas y porque al comprar deuda subordinada son los reguladores los que en última instancia deciden. La empresa podría no ser capaz de canjear los bonos y en ese caso estos pueden caer 10, 20 o 30 puntos.

Tampoco nos dedicamos al sector inmobiliario, porque se trata de empresas muy apalancadas, ni a tecnología, porque es demasiado riesgoso invertir solo sobre la base de un cupón en este sector, sin entrar en el capital. Asimismo, no estamos en el sector del comercio minorista de moda, porque es demasiado impredecible.

¿Qué sectores prefieren?

Nos gustan las telecomunicaciones, el papel y packaging, e invertimos en petróleo y gas convencionales, pero sólo con cobertura. También en servicios. Nos gustan sectores aburridos como la fabricación de botellas, latas… sectores con flujos de caja estables y predecibles, y con modelos de negocio transparentes.

¿Hay alguna región sobreponderada en el fondo?

No, es una estrategia global y totalmente oportunista. Es importante ser globales porque partiendo de un universo de alrededor de 1.500 empresas en el mundo, y eliminando los sectores que hay que quitar por tratarse de un fondo artículo 8 del SFDR, al final nos quedamos con 326, de las que seleccionamos entre 70 y 90. La presencia global nos permite compensar las pérdidas de rentabilidad por la exclusión de ciertos sectores.

¿Qué riesgos observa para la estrategia este año y cómo los mitigan?

Lo cierto es que estamos bastante relajados. Tuvimos un muy buen 2023, con una rentabilidad de un 12,5%, y para este año pensamos que podríamos tener entre un 7 y un 8%. Los diferenciales de crédito no son baratos, tampoco las valoraciones son muy baratas, pero el riesgo de impago es reducido. Las compañías pueden refinanciarse, así que estamos relativamente tranquilos. Mientras no se produzcan eventos geopolíticos que cambien el PIB mundial o regional y que no podemos controlar, como alguna acción de Vladimir Putin o una invasión de Taiwán por parte de China, es de prever que no haya excesivos riesgos.

No sabemos qué ocurrirá con los tipos de interés finalmente este año. Si hay recortes, anticiparía una ampliación de diferenciales en los bonos, pero no por encima del rendimiento que está pagando el HY. Por eso la clase de activo se llama alto rendimiento, y no alto diferencial. Si, como inversores, recibimos, digamos, un seis por ciento en euros por compañías BB, y entre un 6-7% por las B, sigue siendo una rentabilidad aceptable.

¿Incluso si tenemos una recesión?

Si observas los PMIs y la información que reciben nuestros analistas, que se reúnen entre cinco y ocho veces al año con las compañías del fondo, los datos de quienes hacen funcionar realmente la economía no apoyan una alta probabilidad de recesión. Hay problemas, por ejemplo en Alemania, pero eso puede beneficiar a otros países de la región. Por ejemplo se está trasladando producción de Alemania a España, lo que crea empleo aquí. Otra cosa que creo que no se ha juzgado bien es el exceso de inventario que se produjo a causa de la pandemia y del miedo a la escasez de gas por la guerra de Ucrania. Así que tenemos una combinación de dos elementos: la desaceleración de China y la necesidad de reducción de inventario. Pero al observar ahora los PMIs, se han estabilizado y ya estamos empezando a tocar fondo.

¿Qué hace diferente a este fondo frente a estrategias similares?

En primer término, que no seguimos un índice de referencia, así que no tenemos que comprar lo que no queremos. Respecto de los gestores, así como animamos a las empresas para que tengan una junta directiva con diversidad de género, también nosotros trabajamos así, por lo que el equipo gestor incluye a las dos cogestoras Cathy Braganza y Lorraine Specketer. Otra ventaja es que Cathy y yo llevamos trabajando juntos 25 años, ambos fuimos analistas, hablamos su mismo idioma y nos apoyamos en el equipo de analistas, en cuyas decisiones se basa la configuración de la cartera.

Otro elemento positivo es que, en caso de duda, compramos posiciones que podemos vender. Nuestra estrategia tiene entre 80 y 90 nombres y el patrimonio bajo gestión puede ir entre 1.500 y 1.800 millones de dólares. Porque puedo vender hasta unos 20 millones de dólares en bonos sin generar movimientos en los mercados.

Además, nos mantenemos fieles a nuestra selección de crédito, incluso durante los años difíciles entre 2021-2020, y esta fidelidad a nuestra filosofía de inversión nos ha permitido una rentabilidad superior en los últimos tres años. Y esto nos lleva a los orígenes del fondo, que fue creado para gestionar el colateral de los fondos de pensiones, así que tenemos un mandato de invertir de tal manera que se minimicen las pérdidas de capital mientras se genera un nivel atractivo de rendimiento. Creo que eso es lo que nos hace realmente diferentes.

Puede acceder a la web de BNY Mellon en este enlace.

A pesar de la inestabilidad económica y geopolítica, el mercado del arte sigue resistiendo. En 2023, las ventas en el mercado del arte se ralentizaron tras dos años de crecimiento, disminuyendo un 4% hasta una cifra estimada de 65.000 millones de dólares, pero superando los niveles previos a la pandemia de 2019. Según recoge la octava edición del informe The Art Basel and UBS Global Art Market Report 2024, mientras que el extremo superior del mercado experimentó una desaceleración, el volumen de transacciones aumentó y las ventas en línea continuaron prosperando.

“El mercado del arte sigue demostrando su resistencia. Junto con la fortaleza de los mercados financieros, las previsibles bajadas de los tipos de interés y el debilitamiento de la inflación, esto ofrece esperanzas para 2024. Estamos observando un cambio en el mercado del lujo, que pasa de comprar bienes a gastar más en divertirse: viajes de ocio, entretenimiento y socialización. El arte es mucho más que la posesión de objetos físicos, y los acontecimientos, las experiencias y las redes sociales asociadas al coleccionismo deberían servir de apoyo al sector”, señala Paul Donovan, economista jefe de UBS Global Wealth Management.

Según los datos del informe, en 2023, las ventas mundiales del mercado del arte se ajustaron a un estimado de 65.000 millones de dólares, mostrando resistencia a pesar de una desaceleración del 4% interanual, pero superando los niveles prepandémicos de 2019 de 64.400 millones. “Aunque factores como los altos tipos de interés, la inflación y la inestabilidad política contribuyeron a ralentizar el crecimiento en el extremo superior del mercado, se produjo un notable aumento del 4% en el volumen de transacciones, por un total de 39,4 millones de dólares”, indican las conclusiones.

Este crecimiento de la actividad compradora fue especialmente pronunciado en los niveles de precios más bajos, creando un entorno comercial más boyante para los comerciantes y las casas de subastas en estos segmentos del mercado. En opinión de Clare McAndrew, fundadora de Arts Economics, en 2023 se produjo una muy esperada relajación de las ventas en el mercado del arte tras dos años de fuerte crecimiento después de la pandemia.

“Aunque las ventas de alta gama fueron más escasas, la actividad se mantuvo en niveles más bajos y el mercado continuó su evolución por la doble vía de las ventas fuera de línea y en línea. Como en muchas otras industrias, el aumento de los costes fue el principal reto para las empresas del mercado del arte en 2023, y la rentabilidad se convirtió en una métrica más vigilada que las ventas. En 2024, la atención de muchas empresas ha pasado de la expansión rápida a toda costa a la búsqueda de formas de lograr un crecimiento sostenible y rentable y la estabilidad mientras siguen navegando por un futuro económico y político incierto”, explica.

EE.UU.: líder del mercado

Llama la atención que el mercado estadounidense sigue siendo el más fuerte, mientras que el mercado chino se movió en contra de la tendencia general para convertirse en el segundo más grande y el mercado del Reino Unido pasó al tercer lugar. “En concreto, EE.UU. mantuvo su liderazgo en el mercado mundial del arte, con un 42% de las ventas en valor, lo que supone un descenso de 3 puntos porcentuales con respecto al año anterior. China superó al Reino Unido como segundo mercado mundial del arte, con una cuota del 19%, mientras que el país retrocedió al tercer puesto, con una cuota del 17%. Por su parte, Francia mantuvo su posición como cuarto mercado del arte, con un 7% de las ventas mundiales”, apuntan las conclusiones del informe.

En Estados Unidos, tras alcanzar un máximo histórico de 30.200 millones de dólares en 2022, el crecimiento se ralentizó en el mercado del arte estadounidense, con un descenso de las ventas del 10% en 2023, hasta los 27.200 millones de dólares. EE.UU. siguió siendo el centro clave para las ventas mundiales de las obras de arte de mayor precio, y la contracción refleja una disminución de las ventas en el extremo superior del mercado.

En el caso de China, tras la relajación de las restricciones relacionadas con la pandemia, las ventas en el mercado chino del arte aumentaron un 9% hasta una cifra estimada de 12.200 millones de dólares, en medio de un fuerte aumento de la actividad en el primer semestre del año, impulsando la posición de China como segundo mayor mercado del arte. Según explica el informe, los entusiastas compradores capitalizaron las ventas de inventarios de subastas aplazadas de 2022 en China continental, mientras que las principales ferias y exposiciones de Hong Kong retomaron sus programas a gran escala en la primera mitad del año. “En el segundo semestre de 2023, el ritmo se moderó, posiblemente influido por las proyecciones de un crecimiento económico más gradual”, se matiza.

Respecto a Reino Unido, el informe señala que tras mostrar resistencia a la presión económica y política en años anteriores, las ventas en el Reino Unido disminuyeron un 8% hasta los 10.900 millones de dólares en 2023. El país británico sigue siendo un importante centro de transacciones de alto valor en el mercado del arte. Sin embargo, la disminución de estas ventas de gama alta, junto con la reducción de las importaciones de arte al Reino Unido contribuyeron a una caída del 11% en las ventas por valor, dejando el mercado por debajo de su nivel prepandémico de 12.200 millones de dólares en 2019.

“Tras la relajación de las restricciones del COVID-19, el mercado del arte chino ha aumentado un 9%. Esto sigue una pauta similar a la respuesta que vimos en otros mercados de todo el mundo en 2022, que informaron de un auge inicial tras la pandemia, seguido de informes de ralentización de las ventas y moderación del ritmo de aumento. Al igual que otras regiones, la industria del lujo en Asia también se ha encontrado con un cambio en el gasto en entretenimiento y experiencias. Esto se aplica también al mercado del arte asiático, donde muchas ferias y eventos del mundo del arte han retomado su plena actividad y los visitantes han regresado con entusiasmo. Desde una perspectiva económica más amplia, se prevé un crecimiento en Asia para 2024, impulsado por un cambio en la flexibilización de las políticas y una expansión moderada de las exportaciones regionales”, explica Adrian Zuercher, codirector de Asignación Global de Activos de UBS Global Wealth Management.

Perspectivas

Según la visión de Noah Horowitz, director general de Art Basel, aunque en términos interanuales ha disminuido, el público coleccionista ha seguido participando activamente en el mercado del arte en 2023 y ha contribuido a sostener los precios, aunque desde una perspectiva más orientada al valor y a la calidad. “El aumento de la participación de nuevos compradores mundiales, a menudo más jóvenes, junto con los avances en el sector en línea, pone de relieve algunos brotes verdes cruciales en el mercado con un gran potencial de futuro. En general, el cambio de tendencia en la gama alta del mercado tras años de aceleración compuesta fue una de las características definitorias del negocio del arte el año pasado, ya que también crea una apertura en el mercado para que surjan nuevas tendencias y narrativas interesantes”, afirma Horowitz.

Con estas tendencias de fondo, el informe señala que, de cara a 2024, el 36% de los concesionarios prevé un aumento de las ventas, mientras que el 48% espera que se mantengan prácticamente igual y el 16% prevé un descenso. Según explica en sus conclusiones, en comparación con el final de 2022, cuando los distribuidores más pequeños expresaron su mayor optimismo, en 2023 los distribuidores más grandes se mostraron más esperanzados, con un 54% que esperaba un aumento. “Aunque 2023 fue un año de crecimiento moderado en el mercado del arte, los coleccionistas de arte siguieron participando activamente a través de una lente más orientada al valor y consciente de la calidad”, concluye.

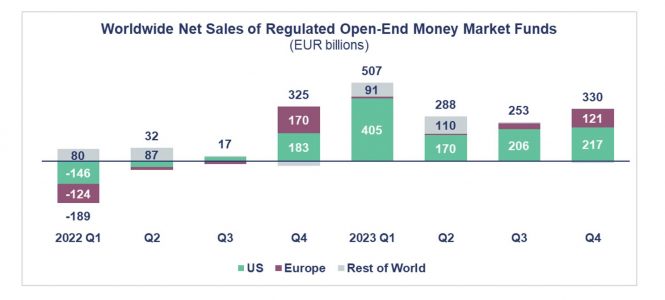

Según el último informe estadístico trimestral internacional elaborado por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), los flujos mundiales a los fondos del mercado monetario experimentaron un aumento sustancial en la mayoría de las regiones, excepto en Asia-Pacífico, alcanzando nuevos récords.

“Los fondos del mercado monetario de todo el mundo registraron flujos de entradas récord de casi 1,4 billones de euros durante 2023, de los cuales alrededor de 1 billón de euros correspondieron a Estados Unidos. Muchos inversores estadounidenses se sintieron atraídos por los mayores rendimientos que ofrecen estos fondos en comparación con los depósitos bancarios”, explica Thomas Tilley, economista jefe de Efama.

En concreto, los datos de Efama señalan que, en todo el mundo, los fondos del mercado monetario registraron entradas por valor de 330.000 millones de euros, frente a los 253.000 millones del tercer trimestre de 2023. Como indica Tilley, destaca el comportamiento de Estados Unidos, donde estos fondos siguieron registrando flujos de entrada muy elevadas, de 217.000 millones de euros frente a los 206.000 millones de euros del tercer trimestre de 2023.

En Europa, las entradas netas alcanzaron los 121 000 millones de euros, impulsadas principalmente por Irlanda (62.000 millones de euros), Luxemburgo (45.000 millones de euros) y Francia (12.000 millones de euros). Mientras que los flujos en la región Asia-Pacífico fueron negativos, ya que se produjeron 15.000 millones de euros en flujos de salida.

La SEC (Securities and Exchange Commission) ha adoptado modificaciones de la norma que permite a determinados asesores de inversiones por Internet registrarse en la Comisión (la exención de los asesores por Internet). “Estas modificaciones modernizan una norma de hace 22 años para proteger mejor a los inversores en la era digital. Estos cambios reflejan mejor lo que significa realmente en 2024 prestar un servicio basado exclusivamente en internet. Esto alineará mejor los requisitos de registro con la tecnología moderna y ayudará a la Comisión en la supervisión eficiente y eficaz de los asesores de inversión registrados”, ha señalado Gary Gensler, presidente de la SEC.

Según explica el regulador, las modificaciones requerirán que un asesor de inversiones que se acoja a la exención de asesor de internet tenga en todo momento un sitio web interactivo operativo a través del cual el asesor preste servicios digitales de asesoramiento de inversiones de forma continua a más de un cliente. Además, las modificaciones también eliminarán la excepción de minimis de la norma actual, al exigir que un asesor de inversiones por Internet preste asesoramiento a todos sus clientes exclusivamente a través de un sitio web interactivo operativo, y al introducir ciertos cambios correspondientes en el formulario ADV.

Por último, indican que las modificaciones entrarán en vigor 90 días después de su publicación en el Registro Federal. Por lo tanto, a partir de ahora, un asesor que se acoja a la exención de asesor de internet debe cumplir con la norma, incluido el requisito de modificar su formulario ADV para incluir una declaración de que el asesor es elegible para registrarse ante la Comisión en virtud de la exención de asesor de Internet, antes del 31 de marzo de 2025.

“La mayoría de los asesores de inversión habrán presentado sus modificaciones anuales de actualización del Formulario ADV para esta fecha, es decir, 90 días después del cierre del ejercicio fiscal del 31 de diciembre de 2024). Un asesor que ya no pueda acogerse a la exención enmendada y que, por lo demás, no tenga base para registrarse en la Comisión, deberá registrarse en uno o más estados y retirar su registro en la Comisión presentando un Formulario ADV-W antes del 29 de junio de 2025”, indican desde la SEC.

En una nueva edición de sus desayunos nórdicos, Nordea AM desgranará los aspectos macroeconómicos más importantes del panorama actual y presentará una estrategia de renta fija y otra de renta variable que encajan en este entorno de mercado para dar respuesta a los principales retos de 2024.

Tendrá lugar el martes 9 de abril a las 9:30h en Alma del Temple, C/ de l’Almirall, 14.

Para más información, pueden contactar con Nordea AM a través de este correo electrónico: clientservice.iberialatam@nordea.com

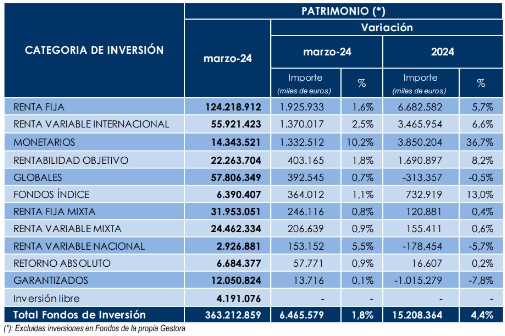

El buen comportamiento de los mercados financieros -tanto de acciones como de renta fija- además de la entrada de nuevos flujos de inversión propiciaron un incremento en el volumen de activos de los fondos de inversión de casi 6.500 millones de euros en el mes de marzo, lo que supone un aumento del 1,8% respecto al mes anterior, según desvela el último informe de Inverco. De esta forma, el patrimonio de los fondos de inversión se sitúa en más de 363.200 millones de euros.

Unas buenas cifras de marzo que se dejan notar en el cierre del trimestre: en el conjunto del año, el patrimonio de los fondos de inversión aumentó en 15.208 millones de euros, es decir, un 4,4% más.

Este incremento del volumen de activos tuvo su origen en su gran mayoría por las rentabilidades generadas en el mes, pero también por nuevos flujos de entrada realizados por los partícipes. Los datos de Inverco muestran que el tercer mes del año destacó por crecimientos patrimoniales en todas las categorías de inversión.

En términos absolutos, los fondos de renta fija lideraron los incrementos de patrimonio, al alcanzar los 1.926 millones de euros, debido, principalmente, a los flujos de entrada registrados en esta categoría apoyados además por los rendimientos positivos de sus mercados de renta fija de referencia.

Los fondos de renta variable internacional también experimentaron alzas de «cierta magnitud» en sus patrimonios -1.370 millones de euros-, aunque en este caso la explicación reside «exclusivamente» en la rentabilidad ofrecida por los mercados bursátiles, según Inverco.

En términos porcentuales, los fondos monetarios encabezaron las alzas patrimoniales, con un 10,2% y 1.333 millones de euros de aumento, debido a los nuevos flujos registrados en la categoría además de las mejoras en las rentabilidades. En el conjunto del año, los fondos monetarios ya experimentan un crecimiento cercano al 37%.

Igualmente, los fondos rentabilidad objetivo registraron alzas en sus patrimonios superiores a los 400 millones de euros gracias a las nuevas suscripciones registradas en esta categoría.

Los crecimientos experimentados en marzo por los fondos globales y los fondos índice (casi 400 millones en ambas categorías) tuvieron su origen en las rentabilidades positivas presentadas por sus fondos de inversión.

Los fondos mixtos también registraron aumentos en su volumen de activos, por un total de 453 millones de euros en su conjunto, gracias a las revalorizaciones de estas categorías, que compensaron los flujos negativos en el mes. Mientras, los fondos de renta variable nacional registraron alzas patrimoniales (5,5%) debido a las notables rentabilidades positivas registradas en los mercados bursátiles nacionales.

Suscripciones

Por tercer mes consecutivo, los fondos de inversión experimentaron en marzo suscripciones netas superiores a los 2.200 millones de euros, ya que se contabilizaron entradas netas por 6.797 millones de euros.

El interés del partícipe volvió a centrarse en los fondos de renta fija, que fue la categoría que más suscripciones netas registró (1.389 millones de euros), repartiéndose casi al 50% entre el corto y el largo plazo. Adicionalmente, los fondos monetarios registraron entradas netas cercanas a los 1.300 millones. En el conjunto del año, estas vocaciones ya acumulan más de 10.100 millones de los nuevos flujos de entrada.

En el lado de los reembolsos, fondos globales fue la categoría que registró las mayores salidas netas, cercanas a los 500 millones de euros; seguida de renta variable internacional, que experimentó salidas superiores a los 115 millones de euros. También los fondos mixtos y fondos garantizados experimentaron reembolsos netos superiores a los 183 millones de euros en su conjunto.

Rentabilidades

En marzo, todas las categorías registraron rentabilidades positivas, con especial intensidad en aquellas con un mayor componente de acciones en sus carteras. Así, los fondos de renta variable nacional registraron rentabilidades superiores al 6,7%. También los fondos con acciones centradas en mercados internacionales experimentaron rentabilidades positivas del 2,7%. En el conjunto del año los fondos de renta variable internacional acumulan una rentabilidad superior al 7,6%.

En los tres primeros meses del año, los fondos de inversión generaron una rentabilidad media positiva del 2,3%.

FINRESP, el Centro de Finanzas Sostenibles y Responsables de España y sus asociaciones promotoras, AEB, CECA, Inverco, Unacc y Unespa, celebraron recientemente su cuarto evento anual, con el objetivo de abordar las principales perspectivas y estrategias nacionales e internacionales en materia de finanzas sostenibles, así como los retos y oportunidades que se presentan en el actual contexto para España y el papel de las pymes con respecto al avance de la transformación sostenible, entre otras cuestiones.

El presidente de FINRESP y director general de CECA, José María Méndez, fue el encargado del discurso inaugural del encuentro, en el que destacó la predisposición del sector para colaborar en el futuro Plan de Finanzas Sostenibles y el Libro Verde de finanzas sostenibles que planea lanzar el Gobierno: “Nos encontramos ante un gran desafío que requiere la mayor colaboración entre organismos públicos y privados para la transición sostenible. Este esfuerzo requiere de recursos y espacios de cooperación que sean plurales y que también reflejen la realidad del sector”.

A este respecto, el encuentro contó con la presencia institucional de Paula Conthe, secretaria general del Tesoro y Financiación Internacional, quien participó clausurando el acto, destacando la creación del consejo asesor como punto de encuentro de colaboración público-privada y donde también señaló en su discurso que “durante las próximas semanas se abrirá la consulta pública sobre el Libro Verde, que está en la fase final de elaboración”.

Apuesta por la acción conjunta de todos los agentes económicos

El objetivo del encuentro fue analizar y debatir las líneas maestras que están guiando el desarrollo de las finanzas sostenibles en España por parte de los principales actores del sistema financiero. Para ello, FINRESP contó con la participación de una representación del sector, así como de los organismos reguladores y supervisores y perfiles del entorno empresarial.

La primera mesa, titulada “El nuevo curso político de España: retos y oportunidades” y moderada por Méndez, estuvo centrada en riesgos y transparencia del sector financiero y donde se valoraron los esfuerzos hechos hasta ahora y los retos a futuro. Durante la misma, se puso el foco en el rol del sector como fuente de financiación a un modelo productivo compatible con la preservación del medioambiente. La mesa contó con la participación de Montserrat Martínez, vicepresidenta de la CNMV, que señaló la rapidez con la que se ha desarrollado el modelo normativo y la necesidad de contar con las herramientas idóneas para aplicarlo. Además, participaron José Carlos García de Quevedo, presidente del ICO y Margarita Delgado, subgobernadora del Banco de España, que señaló que “nuestro objetivo fundamental es promover una transformación profunda para mitigar los riesgos climáticos relacionados con esta transición en la economía”.

En segundo lugar, Ángel Martínez-Aldama, presidente de Inverco, condujo una mesa junto a Helena Viñes, presidenta de la Plataforma de Finanzas Sostenibles y Antonio Santoro, director del Sur de Europa en Principios de Inversión Responsable (PRI), sobre la ‘Estrategia europea de Finanzas Sostenibles, su balance y perspectiva’. Durante la sesión, Helena destacó que los buenos resultados de la estrategia en finanzas sostenibles y la hoja de ruta europea, pese a las críticas. Respecto a esta idea, Antonio Santoro apuntó que “el plan ha sido ambicioso y los inversores contamos ahora con herramientas para estar alineados para cumplir la normativa y desarrollar buenas prácticas, con una respuesta positiva del mercado”.

Por su parte, Martínez-Aldama resaltó tres cuestiones relevantes: “La relevancia de la colaboración público-privada; la necesidad de reforzar la implicación entre las entidades del sector financiero y los inversores con el regulador; y el papel de PRI como pioneros en la puesta en marcha de principios de mera adopción voluntaria, con carácter previo a la existencia de regulación”.

El tercer debate estuvo guiado por Mirenchu del Valle, presidenta de UNESPA. En esta mesa también colaboraron Elena Sanz, CEO Mapfre Iberia y Fausto Parente, director ejecutivo de EIOPA. Elena Sanz destacó el aumento de fenómenos climáticos adversos, tanto en España como en otros países, señalando que “nos encontramos ante una cantidad de siniestros nunca antes vista, con mayor frecuencia, volatilidad y coste”. Respecto a este punto, Fausto añadió que “la gente necesita comprender el problema que existe con el cambio climático. Tenemos mucho espacio para la cooperación público-privada”. De la misma manera, del Valle coincidió en que “los riesgos climáticos y las pensiones son los dos ámbitos donde son más visibles los déficits de protección de la sociedad”.

Por otro lado, Alejandra Kindelán, presidenta de la AEB, lideró el diálogo en el que hizo hincapié en la gestión de la sostenibilidad, los riesgos y la financiación, donde las entidades juegan un papel fundamental acompañando a las empresas. Para poder analizar estos temas, contó con la presencia de Héctor Grisi, CEO de Santander Global; y Fernando Restoy, presidente del Instituto de Estabilidad Financiera. Por otro lado, Grisi recalcó el papel de los bancos y cómo “la sostenibilidad está siempre en el centro de la discusión con los clientes, en diferentes países y regiones, por lo que se ha convertido en una materia global”. Una idea en la que coincidió Kindelán, quien añadió que “la transición verde es un factor de crecimiento y competitividad».

Jerusalem Hernández, socia de Sostenibilidad y Buen Gobierno en KPMG, fue la encargada de moderar una mesa con Antón Arriola, presidente de Kutxabank y Aniceto Zaragoza, director general de OFICEMEN, en la que trataron el papel de la transición sostenible en la descarbonización. Arriola señaló que “Kutxabank cuenta en su estructura con un ADN sostenible, donde trabajamos con nuestras fundaciones para desarrollar actividades centradas en sostenibilidad y con más de 1000 millones para llevarlo a cabo”. De la misma manera, Zaragoza incidió en que “el valor se genera en los clientes, que requieren productos y una construcción más sostenible y descarbonizada. Herramientas como el cálculo de la huella logra dar valor a los esfuerzos que estamos realizando”.

El papel de las pymes y sus perspectivas ante el reto de la transición sostenible

Durante la última fase del encuentro se abordó la situación de las pymes y sus desafíos en un contexto marcado por la transición sostenible. Bajo el tema ‘La economía real y las pymes ante el reto de la transición sostenible’, Manuel Ruiz, presidente de Unacc, se rodeó de figuras destacadas del tejido productivo español como Luis Aribayos, secretario general de Cepyme y David Bernabéu, CEO de Citibox. Aribayos destacó que “es fundamental conocer la realidad de los criterios ESG en las pymes. Para ello, debemos apoyarnos en los datos del tejido productivo para poder tomar decisiones”. Por otra parte, Ruiz señaló “la necesidad de que la sostenibilidad sea rentable para las pymes y destacó el valor añadido del Observatorio de Sostenibilidad que FINRESP está desarrollando para proporcionar datos con los que responder ante los desafíos”.

Asimismo, durante el debate se anunció la próxima divulgación de los resultados de la primera edición del Observatorio de Sostenibilidad en las pymes, elaborado por FINRESP en colaboración con Cepyme. Este informe permitirá conocer el grado de adaptación de las pymes españolas a la regulación y las expectativas para la transición sostenible. El proyecto se publicará próximamente. En este sentido, Bernabéu recalcó la importancia del Observatorio ya que “proporciona aspectos clave, como el acceso a la financiación para proyectos medioambientales en las pymes o la búsqueda de un camino para pasar de la teoría a la práctica”.

A la hora de invertir resulta crucial recibir un asesoramiento profesional y, sobre todo, personalizado. Tener en cuenta las circunstancias personales o la etapa de vida en la que se encuentra la persona que va a realizar una inversión son, entre otros aspectos, cuestiones que un gestor debe tener en cuenta antes de asesorar a un inversor. De hecho, esa es la máxima bajo la que operamos los gestores de Caja Ingenieros: ofrecer una atención cercana, personalizada y de calidad. Y es que la elección de un buen gestor es una decisión crucial que puede determinar el éxito o el fracaso de una inversión. Pero ¿cómo podemos identificar a un buen gestor?

En primer lugar, debemos tener claro que no todos los inversores necesitan el mismo tipo de gestor y que según la filosofía y el estilo de inversión será necesario un tipo de asesoramiento u otro. Y es que un gestor no solamente implementa sus estrategias y enfoques, sino que busca opciones que se adapten al perfil del inversor y a las condiciones y oportunidades que le puede ofrecer el mercado en cada momento. Así pues, la primera clave para distinguir un buen gestor es buscar uno que entienda con qué finalidad y en qué contexto se encuentra el inversor. Este punto nos lleva a un segundo aspecto muy importante, la especialización. Un gestor enfocado en un nicho específico del mercado tiende a tener un conocimiento más profundo de ese ámbito, lo que le permite mitigar riesgos e identificar con mayor facilidad las oportunidades dentro de ese campo concreto, pero eso no significa que sea el gestor perfecto para todos los inversores. Por poner un ejemplo práctico, ¿alguien se imagina a un portero jugando como delantero titular en un partido de futbol? Hay que aplicar esta lógica cuando se busca un gestor y localizar a uno que esté especializado en el tipo de inversión que cada perfil busca.

A nivel objetivo sí que existen algunos factores que pueden ayudar a identificar a un buen gestor como, por ejemplo, prestar especial atención a la experiencia y los éxitos alcanzados por su equipo. A grandes rasgos, un equipo gestor con un historial probado y una metodología de inversión coherente inspira una mayor confianza. Sin embargo, no basta solamente con mirar los rendimientos pasados, ya que eso no es garantía de nada. Como experto en este campo mi recomendación es mirar métricas cuantitativas como la ratio de calmar, la ratio de sharpe, la de información o el drawdown máximo, parámetros que ayudan al inversor a obtener una imagen más completa y equilibrada que, más allá de evaluar el dinero ganado, permite conocer los riesgos asumidos y la gestión realizada por el equipo gestor. En este punto me gustaría destacar la importancia del ‘skin in the game’, un término anglosajón que hace referencia a la práctica de los gestores de invertir su propio capital en el fondo que gestionan como muestra inequívoca de su compromiso y alineación con los intereses de las personas a las que asesoran.

En un plano menos técnico, es muy recomendable también encontrar un asesor que se comunique de forma clara. Al fin y al cabo, se trata de un tema financiero de gran importancia que llevará, en muchas ocasiones, a discutir estrategias y decisiones de inversión que solo podrán ser justificadas con datos y análisis, pero, sobre todo, con conversaciones transparentes en las que el gestor facilite información detallada y accesible sobre la situación. Además, esto contribuye a aumentar la confianza y la educación financiera de los inversores. En este sentido, cabe señalar que lo único relevante no es “tener una buena conexión con el gestor”, sino que también resultan muy importantes los canales de comunicación existentes y la facilidad que se puede tener para realizar consultas. Sin lugar a duda, tener un contacto directo con el equipo gestor, ya sea de manera virtual o presencial, enriquece muy positivamente la relación y hace que el inversor se sienta seguro y acompañado.

Tribuna de Sergi Casoliva, Portfolio Manager en Caja Ingenieros Gestión.