Foto cedidaLaura Román, nueva Head of Iberia de Robeco.

Robeco nombra nueva responsable para Iberia. La gestora ha anunciado el nombramiento de Laura Román, CFA, como nueva Head of Iberia. Según Robeco, se trata de una contratación estratégica clave.

En su nuevo cargo, Laura reportará a Ana Claver, CFA, Head of Wholesale en Europa, y será responsable de las operaciones de la compañía en España y Portugal, así como del desarrollo y ejecución de planes estratégicos en la región.

Desde Robeco destacan que Laura Román cuenta con cerca de 30 años de experiencia en la industria de servicios financieros y gestión de activos en España y Portugal. Durante 12 años trabajó en HSBC, desempeñando diversos roles, incluido el de Head of Global Equity Sales. Más recientemente, Laura ocupó el cargo de responsable de Desarrollo de Negocio en Selinca AV, donde lideró los esfuerzos de ventas en Iberia para varias firmas internacionales de gestión de activos que cubrían diferentes clases de activos y estrategias de inversión.

Laura es licenciada en Administración de Empresas por la Universidad Complutense de Madrid, así como en Derecho por la UNED. También tiene la designación Chartered Financial Analyst®, así como los certificados CFA Institute en inversión ESG y el Certificado CAd de la misma institución.

A raíz de esta nombramiento, Ana Claver, CFA, Head of Wholesale Europe en Robeco, ha señalado: «Es un placer dar la bienvenida a Laura en su nuevo rol como responsable de Robeco en España y Portugal, mercados estratégicos para nosotros. Laura tiene un amplia experiencia en la industria de gestión de activos, un gran conocimiento técnico y una clara orientación de servicio al cliente, unas cualidades excepcionales en el panorama actual”.

Por su parte, Laura Román, ya como nueva Head of Iberia en Robeco, ha indicado: «Es un honor para mí asumir el cargo de responsable de Iberia en una compañía tan innovadora y centrada en el cliente como Robeco. Para mí, será un placer liderar la oficina local, un equipo de profesionales de primer nivel, y acompañar a nuestros clientes en sus objetivos de inversión. Estoy deseando comenzar a trabajar con todos y apoyar el crecimiento de Robeco en España y Portugal».

UBS Asset Management (UBS AM) ha anunciado el lanzamiento del primer ETF UCITS que replica un índice de transición climática basado en el universo del índice S&P 500. Según explica la gestora, este nuevo ETF, denominado UBS S&P 500 Climate Transition ESG UCITS ETF, ofrece a los inversores una exposición a valores estadounidenses de gran capitalización con una sobreposición de cero emisiones netas y una mejora del perfil ESG general.

El índice S&P 500 es el índice insignia de la exposición a la renta variable estadounidense, por lo que este ETF de UBS AM abre la posibilidad a los inversores que deseen conservar el universo S&P 500 aplicando al mismo tiempo una superposición de Referencia de Transición Climática (CTB). “El índice utilizado por el fondo emplea un proceso exhaustivo de dos fases para seleccionar y ponderar los componentes de la cartera de modo que sean colectivamente compatibles con la transición hacia una economía baja en carbono y resiliente al clima”, indican desde la gestora.

En este sentido, el primer paso define un universo ESG elegible mediante la aplicación de exclusiones de actividades comerciales que incluyen empresas implicadas en violaciones del Pacto Global de la ONU o que superan los umbrales de ingresos en actividades como armas controvertidas, contratación militar, armas pequeñas, tabaco, carbón, carbón térmico y arenas petrolíferas o arenas bituminosas.

El segundo paso está diseñado para ayudar a los inversores a gestionar los riesgos de la transición climática y aprovechar las oportunidades que ofrece el cambio climático. La gestora indica que este paso utiliza un optimizador que permite una reducción inicial de la intensidad de carbono del 30%, seguida de una trayectoria de reducción interanual del 7%. “El índice S&P 500 Climate Transition Base ESG resultante ofrece una solución alineada con cero emisiones netas. Además, el índice proporciona una mejora en la puntuación ESG general en comparación con el índice de referencia” afirman.

El UBS S&P 500 Climate Transition ESG ETF estará disponible en dólares, así como en otras clases con cobertura de divisas (EUR y GBP). Cotizará en las principales bolsas europeas, como la Bolsa de Londres, Xetra, Borsa Italiana y SIX Swiss Exchange.

Foto cedidaChristoph von Reiche, nuevo director de clientes institucionales de Vontobel.

Vontobel ha anunciado el nombramiento de Christoph von Reiche como nuevo director de clientes institucionales, con el objetivo de liderar la estrategia de distribución global y los esfuerzos de crecimiento de la firma.

Christoph von Reiche aporta casi 30 años de experiencia en servicios financieros, más de 20 de ellos en el sector de la gestión de activos. Antes de incorporarse a Vontobel, fue director mundial de distribución y marketing en Robeco Institutional Asset Management, y anteriormente director de institucionales en Europa en JP Morgan Asset Management.

Además, Christoph von Reiche ocupó un puesto en Goldman Sachs AG, donde comenzó su carrera como analista en banca de inversión y continuó ascendiendo hasta ocupar diversos puestos de responsabilidad, entre ellos el de Country Head de Alemania para Goldman Sachs Asset Management. Sobre su formación, la gestora destaca que Christoph von Reiche tiene un máster en relaciones internacionales y una licenciatura en administración de empresas por la Universidad de Georgetown, en Washington DC.

A raíz de este nombramiento, Christel Rendu de Lint, Co-CEO de Vontobel, ha declarado: “Christoph comparte nuestro compromiso de fomentar una cultura centrada en el cliente y orientada a la inversión. Gracias a su dilatada experiencia y a su demostrada capacidad para comprender a los clientes, los mercados y las tendencias, desempeñará un papel fundamental a la hora de perfeccionar y acelerar nuestras capacidades de distribución institucional”.

Por su parte, Georg Schubiger, Co-CEO, ha destacado que su experiencia y liderazgo aportan un enorme valor a sus compañeros y clientes. “Su nombramiento subraya nuestro compromiso de ofrecer el mejor servicio y ofertas de inversión diferenciadas para satisfacer las necesidades cambiantes de nuestros clientes», ha afirmado Schubiger.

Ya como nuevo director de clientes institucionales en Vontobel, Christoph von Reiche ha declarado: “Estoy muy ilusionado de unirme a Vontobel y espero ayudar a los inversores institucionales a alcanzar sus objetivos financieros a largo plazo con una oferta de inversión del más alto nivel en una amplia gama de clases de activos».

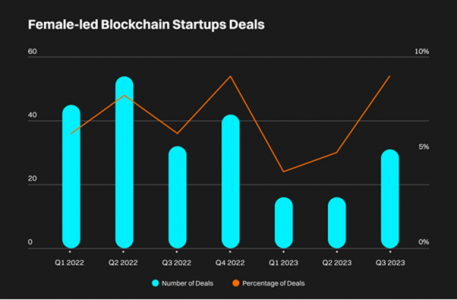

Durante el primer trimestre de 2022 hasta el tercer trimestre de 2023, las startups de blockchain enfrentaron una significativa disminución del 70,1% por trimestre en la recaudación de fondos, alcanzando un total de 27.850 millones de dólares. No obstante, las empresas lideradas por mujeres solo lograron captar el 6,34% de esta financiación, destacando una marcada disparidad en el acceso a recursos según el género. Esta es la principal conclusión del informe de Bitget, exchange de criptomonedas y empresa Web3, sobre las diferencias en los patrones de inversión entre las startups de blockchain lideradas por hombres y mujeres.

Paralelamente, se observó una disminución del 45,2% en la cantidad de startups de blockchain lideradas por mujeres desde principios de 2022. Aunque se vislumbran leves signos de recuperación y en el tercer trimestre de 2023, la presencia de startups lideradas por mujeres experimentó un ligero aumento, pasando del 8,3% en 2022 al 8,6% en el tercer trimestre de 2023.

Gracy Chen, directora general de Bitget, ha comentado que «como líderes del sector de las criptomonedas, reconocemos nuestra responsabilidad de abordar verdades incómodas y promover cambios significativos. Las disparidades que se ponen de manifiesto en nuestro estudio nos recuerdan que debemos esforzarnos por crear un ecosistema en el que el talento y el potencial sean los únicos criterios, sin prejuicios de género. Nuestro compromiso se mantiene firme a la hora de fomentar un entorno integrador, en el que todos, independientemente de su género, disfruten de las mismas oportunidades dentro de este sector transformador».

Bitget aboga por medidas que impulsen la inclusividad y accesibilidad para las mujeres en el espacio de las criptomonedas y espera que este informe contribuya a la creación de un entorno más equitativo e inclusivo en la industria blockchain.

En el informe, se abordan las razones detrás de la disparidad de financiamiento en startups de blockchain lideradas por mujeres, destacando factores como las tendencias generales de inversión, la situación del mercado de criptomonedas y el sesgo de los inversores, donde más del 90% de la financiación se destina a proyectos liderados por hombres.

Estos datos subrayan la urgencia de implementar iniciativas para abordar estas disparidades, especialmente a través de la creación de incubadoras especializadas. Estas incubadoras no solo brindarían apoyo financiero, sino que también promoverían un entorno inclusivo para el desarrollo sostenible de startups fundadas por mujeres, destacando la importancia de acciones concretas para impulsar la equidad de género en el sector.

Pixabay CC0 Public DomainNattanan23. El 42% de los inversores prefiere fondos sostenibles frente a otro tipo de fondos

El banco ING ha registrado un nuevo fondo bajo una fórmula habitual para la entidad: la gestión por terceros a través de mandatos. En esta ocasión, se trata de un fondo garantizado de renta variable, que ha lanzado en colaboración con Mapfre AM. Se trata del cuarto producto bajo la alianza entre ING y Mapfre, el primero de bolsa, según ha podido confirmar Funds Society.

El fondo es Naranja Bolsa Garantizado y asegura la totalidad de la inversión, además de una rentabilidad anual garantizada del 1% y una variable del 25% de la evolución del índice Euro Stoxx 50 a tres años.

El fondo invertirá en bonos de gobiernos (principalmente España) y grandes empresas, y contará con un derivado financiero ligado al Euro Stoxx 50, un índice que representa a las 50 mayores empresas en Europa y que en los últimos 5 años ha tenido un 47% de revalorización. El acuerdo entre el banco y la aseguradora se inició en el verano de 2023 con el lanzamiento de Fondo Naranja Garantizado 2026, un garantizado de renta fija. Además de Mapfre AM, ING cuenta con acuerdos con Mutuactivos, Amundi Iberia y Renta 4.

Desde la entidad afirman, sobre si ampliar o no, que siempre están «atentos al mercado y a lo que piden los clientes para adaptarnos a sus necesidades», para concluir que en la actualidad se encuentran «muy satisfechos» con sus propuesta de inversión.

Foto cedidaEquipo directivo de Nexxus Iberia. De izquierda a derecha: Juan Pedro Dávila, Pablo Gallo, Alejandro Diazayas, Maite Ballester, Arturo Saval y Javier Onieva.

Nexxus Iberia, gestoras de fondos de capital privado focalizada en el segmento lower mid market y que busca ayudar a las pymes de España y Portugal en su expansión internacional, ha anunciado el cierre definitivo de su segundo fondo, el Nexxus Iberia Private Equity Fund II, en 241 millones de euros.

Según explica la firma, el pasado mes de noviembre, alcanzó un hard cap inicial de 230 millones de euros, pero el interés de los inversores ha permitido aumentarlo a 241 millones para satisfacer la fuerte demanda. El importe supera significativamente el tamaño del fondo predecesor, Nexxus Iberia Private Equity Fund I, que cerró con 170 millones de euros en 2020.

Hasta la fecha, Nexxus Iberia ha recaudado 465 millones de euros en compromisos a través de tres vehículos de inversión (dos fondos «blind pool» y un fondo de continuación) de inversores institucionales y family offices de Europa y América. «Es de agradecer el firme apoyo de los inversores en un entorno muy complicado. En este sentido, también queremos reconocer a los equipos directivos de nuestras empresas participadas por su talento y su esfuerzo. El éxito de esta captación de fondos también da testimonio de la relevancia del segmento de las pymes españolas y portuguesas, donde todavía hay muchas oportunidades de inversión atractivas en empresas con un fuerte potencial internacional», explican Maite Ballester, Pablo Gallo, y Alejandro Diazayas, co-Fundadores y Socios Directores de Nexxus Iberia.

Por su parte, Arturo Saval, co-fundador y presidente de Nexxus Iberia, añade: «Mi más sincera enhorabuena al equipo de Nexxus Iberia por su gran trabajo en el primer fondo, y nuestra seguridad de que este nuevo fondo nos permitirá recompensar a nuestros inversores por su confianza y apoyo continuo. Hace seis años, Nexxus Iberia era un proyecto. Hoy, Nexxus Iberia se ha convertido en uno de los actores más relevantes del mercado ibérico del capital privado».

Con el segundo fondo, Nexxus Iberia trabajará de la mano con los equipos directivos para convertir las «buenas empresas» de España y Portugal en las «mejores de su clase» a escala internacional, aplicando sus principios de creación de valor: profesionalización, internacionalización, digitalización y acción por el clima. El aumento de su tamaño debería permitir a Nexxus Iberia suscribir hasta 35 millones de euros y, con el apoyo de coinversores, hasta 100 millones de euros.

Además, el vehíchulo destinará al menos entre el 15% y el 20% de su importe a empresas con modelos de negocio que tengan un impacto positivo en la sostenibilidad y el clima, al tiempo que ofrecen rentabilidades atractivas.

La empresa de planificación financiera BISSAN Wealth Management ha puesto en marcha un nuevo Staff Planning Service tanto para empresas locales como para multinacionales en España. Según destaca Germán Guevara Millán, socio y Chief Financial Planner de BISSAN, este servicio supone un paso adelante en Employee Benefits.

“Los directivos nos preguntan periódicamente si somos capaces de ofrecer nuestro enfoque de planificación holística a los empleados más relevantes de su empresa. Me alegra anunciar que ahora podemos hacerlo. La planificación financiera es una forma importante para que las empresas ofrezcan un beneficio diferenciado a sus directores y gerentes. Nuestro servicio es la manera perfecta para que lo hagan”, ha señalado Guevara.

En concreto, el Staff Planning Service consiste en que las empresas puedan incorporar el servicio de Planificación Financiera dentro del abanico de beneficios de empleado que ofrecen a sus directivos. Según la experiencia de Guevara, esto es algo que en Estados Unidos se lleva haciendo mucho tiempo y se conoce como Financial Wellness. «Está muy estudiado que el estrés financiero tiene repercusiones en el rendimiento laboral», matiza.

Con este nuevo servicio de BISSAN permite a las empresas seguir ciertas pautas dadas en la reciente encuesta de PWC, Guiding Your Employees Through Uncertain Economic Times. En concreto dará respuesta al hecho de que los empleados que tienen que hacer frente a preocupaciones relativas a la administración de sus finanzas personales no pueden centrarse en objetivos a largo plazo. Por esta razón, la consultora aconseja implementar beneficios de bienestar financiero para dichos empleados.

«En general, los beneficios a los empleados son una sumatoria de bienes y servicios que tratan de mejorar la compensación global (seguro de salud, coche, formación, aportaciones a planes de pensiones, y un muy largo etcétera), pero les hace falta ese hilo conector que busque el equilibrio y el bienestar a nivel familiar y patrimonial. En España la planificación financiera suele estar dirigida a la inversión en productos financieros. En BISSAN la entendemos como un elemento para tomar buenas decisiones patrimoniales, lo que incluye activos financieros, inmobiliarios y, en su caso, participaciones empresariales. También tiene en cuenta los aspectos no financieros como la situación familiar, laboral, de salud, la relación con el dinero y los objetivos, metas e ilusiones que tenga cada familia», afirma Guevara.

Desde BISSAN destacan que ofrecen a las empresas una gran flexibilidad, ya que trabajan con ellas para adaptar este servicio a sus circunstancias. “También se da la oportunidad de que la pareja de cada ejecutivo asista a las reuniones, ya que está diseñado como un servicio holístico para ayudar a la familia a tomar mejores decisiones con respecto a su patrimonio”, añaden sobre los beneficios de su nuevo servicio.

OVB España, compañía especializada en planificación financiera, y Avanza Previsión, entidad aseguradora perteneciente a Grupo Mutualidad que ofrece soluciones de previsión y ahorro, han firmado un acuerdo de colaboración por el que OVB comercializará diversos productos de la compañía centrados en el ahorro. El objetivo de esta colaboración es reforzar la planificación financiera personalizada que OVB ofrece a cada cliente.

El acuerdo contempla la comercialización de los productos de ahorro garantizado de la compañía. Al tratarse de productos con interés técnico garantizado, y en algunas modalidades con flexibilidad en el rescate, esta propuesta de valor se ajusta a objetivos de corto y medio plazo.

“Estos productos van a permitir a nuestros clientes acercarse a sus objetivos, además de permitirles constituir un colchón financiero para hacer frente a posibles imprevistos que puedan surgir optando a su vez por una rentabilidad garantizada”, señala Manuel Alonso, director comercial de OVB.

Por su parte, Fernando Mora, director comercial de Avanza Previsión, destaca que la incorporación de OVB como socio estratégico «es un paso adelante» en su plan de crecimiento. «Además, significa que nuestros productos puedan llegar a más personas y contribuir así a crear un futuro mejor para ellos a través del ahorro”, añade el directivo.

Ibercaja Gestión ha abierto un nuevo periodo de suscripción del fondo de inversión Ibercaja Corto Plazo Empresas 2, que se dirige en exclusiva a empresas. Con una duración de seis meses, su filosofía consiste en crear una cartera de deuda pública de las principales economías de la zona euro, con el objetivo de obtener una rentabilidad a vencimiento.

Tras vencer el pasado mes de marzo la anterior ventana de comercialización de este fondo -que permitió a sus participes obtener una rentabilidad próxima al 3,50% TAE- se abre una nueva durante la que se podrán realizar suscripciones hasta el próximo 15 de junio. El objetivo son empresas que necesiten rentabilidad en su tesorería, por lo que la inversión mínima es de 30.000 euros, de acuerdo a la ficha del fondo.

La nueva cartera del fondo, que mantendrá la misma filosofía inversora, vencerá el próximo mes de septiembre. Durante este periodo, el fondo construirá una cartera equiponderada de deuda pública alemana, española, francesa e italiana.

Las primeras bajadas de tipos se retrasan hasta “el ecuador” del año

El fondo aprovechará las oportunidades que todavía ofrecen los tramos cortos de las curvas de deuda pública gracias a la inversión de las curvas de tipos de interés. El inicio de la comercialización es especialmente interesante, dadas las previsiones de disminución de tipos de interés. Estas bajadas, que no van a ser tan tempranas como el mercado descontaba a finales de 2023 y principios de 2024, se esperan para mitad de año.

En concreto, se prevé que las primeras disminuciones de tipos de interés tendrán lugar en junio. En cuanto a la magnitud de esta bajada, el escenario que manejan las actuales previsiones es que el Banco Central Europeo acabe el año con tipos en el entorno del 3,5% o 3,25%, desde el 4,5% actual. Además, la Reserva Federal realizaría tres actuaciones a la baja sobre el tipo de interés del dinero de 25 puntos básicos cada una.

Ibercaja dispone de una gama de fondos de inversión configurados específicamente para las empresas, gestionados con criterios y estrategias plenamente adaptados a sus necesidades de inversión, así como de colocación a corto y medio plazo de sus excedentes de tesorería.

En la era digital actual, las inversiones participativas han experimentado un auge significativo, redefiniendo la forma en que las personas invierten y acceden a oportunidades financieras. Entre las diversas formas de financiación participativa, el crowdlending inmobiliario ha surgido como un sector especialmente prometedor, con un crecimiento en España del 125% en el último año.

Por ello, Civislend, la plataforma de inversión colaborativa en el sector inmobiliario, ha elaborado una breve guía para ayudar a los inversores a entender los principales conceptos del crowlending inmobiliario para que puedan analizar los beneficios y riesgos asociados a este tipo de inversión:

Definición: la esencia del crowdlending radica en la participación de numerosos inversores que aportan capital a proyectos inmobiliarios, a cambio de obtener rentabilidad en un periodo determinado. Este modelo de inversión facilita a cualquier persona invertir en el sector, ofreciendo una diversificación del portafolio y una reducción del riesgo tradicionalmente asociado con la inversión inmobiliaria. A diferencia del crowdfunding, en el que los inversores se convierten en propietarios de una pequeña parte del proyecto y comparten los beneficios y riesgos asociados, en el crowdlending participan como prestamistas y sus rendimientos se basan en los pagos de intereses y la devolución del capital en un plazo fijo.

Interés del inversor español en la inversión inmobiliaria: en España, el mercado inmobiliario ostenta el título de favorito para tres de cada cinco ciudadanos a la hora de invertir. Según datos de Civislend, hoy en día el 61% de los españoles prefieren destinar la compra de una vivienda a la inversión mediante su alquiler antes que convertirla en vivienda principal o secundaria. La estabilidad y la continua revalorización del sector, a pesar de las crisis económicas, lo han convertido en un activo refugio. Sin embargo, muchas personas carecen de los ahorros suficientes para invertir en una propiedad propia, sumado a las dificultades para acceder a una hipoteca en el contexto actual.

Convivencia de pequeños, medianos y grandes inversores: es justo aquí donde el crowdlending cobra su valor al democratizar el acceso a la inversión inmobiliaria, tradicionalmente reservada principalmente para inversores institucionales o personas con un capital significativo. En el crowdlending inmobiliario conviven tanto inversores pequeños, con una inversión mínima de 250 euros en el caso de Civislend, con inversores medianos y grandes que quieren rentabilizar su capital.

Rentabilidad de hasta el 13%: las rentabilidades que ofrecen plataformas como Civislend son más atractivas que las del mercado convencional, con una rentabilidad media anual de entre el 10% y el 13% en los proyectos gestionados por esta plataforma.

Análisis de riesgos: más allá de la rentabilidad, es vital para la salud del crowdlending ofrecer solo proyectos que hayan superado estrictos controles de análisis, tanto del proyecto como del promotor, evaluando factores clave como la calidad del promotor, el estudio de mercado, la viabilidad financiera y los planes de contingencia. Sólo protegiendo a los inversores en las operaciones de crowdlending inmobiliario, primando las garantías sobre una rentabilidad más alta, el sector seguirá creciendo como hasta ahora y atrayendo a nuevos inversores.

Distintos tipos de garantías: las garantías para brindar seguridad y protección a los inversores en caso de incumplimiento por parte de los promotores pueden ir desde aquellas asociadas al proyecto en sí, como la garantía hipotecaria sobre el activo y/o la pignoración de participaciones sobre una SPV que se cree para el proyecto; o aquellas asociadas a la empresa matriz como la garantía corporativa.

Liquidez mejorada: mientras que la inversión tradicional en bienes raíces a menudo implica un compromiso a largo plazo, el crowdlending permite recuperar todo el capital de manera más ágil. En el caso de Civislend, el plazo medio es de 15 meses. Esta flexibilidad se traduce en un mayor control para aquellos que participan en el mercado. De hecho, el inversor cada vez quiere el dinero antes, con lo que algunos promotores ya ofrecen pagos de intereses trimestrales, permitiendo generar un interés compuesto que aumenta la rentabilidad total de la inversión.

Ventajas para los promotores: para los promotores, el crowdlending les permite complementar sus fondos propios y así evitar que se les escapen algunas oportunidades por falta de agilidad en la obtención de financiación tradicional. Se trata además de una financiación complementaria capaz de llegar a donde la banca tradicional no lo está haciendo, como las fases iniciales de los proyectos antes de obtener licencia o de que se inicien las obras. Al mismo tiempo, el crowdlending tiene un componente no solamente financiero sino también comercial, ayudando al promotor a darle exposición al proyecto en una fase inicial donde puede suscitar interés entre los usuarios que visitan la plataforma.

Previsiones positivas para 2024

En resumen, el potencial del crowdlending inmobiliario es innegable. En 2023 hemos visto un rápido aumento tanto en el número de inversores como en el número de proyectos financiados, especialmente entre los meses de septiembre y diciembre, que suelen ser los más activos en este segmento. Y en 2024 las previsiones es que este crecimiento vaya a más.

Su capacidad de democratizar el acceso a la inversión inmobiliaria, junto con las ventajas que ofrece a los promotores, lo convierten en un catalizador clave que redefine la forma en que las personas participan y perciben el sector inmobiliario. Sin embargo, la educación del inversor y la labor de divulgación sobre este concepto relativamente nuevo es esencial para que los participantes comprendan el funcionamiento de este modelo de inversión.