BBVA aboga por la gestión activa en banca privada en España ante el escenario geopolítico

| Por Irene Rodriguez | 0 Comentarios

Pese a los riesgos existentes, 2026 puede ser un año constructivo tanto desde el punto de vista macroeconómico como para los mercados financieros, siempre que no se materialicen los principales escenarios adversos. Son las conclusiones del área de Banca Privada de BBVA en España, que ha presentado sus Perspectivas Económicas y de Mercados para 2026, en un contexto global marcado por una creciente fragmentación geopolítica, el mayor protagonismo de la inversión frente al consumo y un entorno monetario que, en términos generales, seguirá siendo relativamente favorable.

Durante la presentación se ha analizado el impacto de la geopolítica en la economía global, la evolución de la inflación y la política monetaria, así como las principales oportunidades y riesgos para los mercados financieros en 2026.

Un crecimiento global apoyado en la inversión

Rafael Doménech, responsable de Análisis Económico de BBVA Research, ha señalado que, a pesar del complejo entorno geopolítico, el escenario central de BBVA Research apunta a que la economía mundial podría crecer ligeramente por encima del 3% en 2026, un ritmo similar al de 2025. Este crecimiento estará sustentado principalmente en la rotación desde un modelo basado en el consumo hacia otro con mayor peso de la inversión, impulsada por el gasto en infraestructuras, defensa y el fuerte desarrollo de la inteligencia artificial.

“El crecimiento apoyado en la inversión permite aumentar la capacidad productiva y la productividad sin generar tensiones inflacionistas, lo que hace que el ciclo económico sea más equilibrado, sostenible y duradero”, ha explicado Doménech. Además, la solidez de los mercados laborales y un entorno de tipos de interés estables o ligeramente a la baja en algunas economías, como Estados Unidos, refuerzan este escenario.

Inflación y política monetaria: un entorno relativamente favorable

En cuanto a la inflación, Doménech ha indicado que en la eurozona se espera una convergencia clara hacia niveles cercanos al 2%, lo que permitiría al Banco Central Europeo (BCE) mantener los tipos de interés en torno al 2% durante 2026 y, previsiblemente, en la primera mitad de 2027.

En Estados Unidos, aunque la inflación podría mantenerse elevada en la primera parte del año por el impacto de los aranceles, el escenario central contempla una moderación progresiva que permitiría a la Reserva Federal (Fed) realizar hasta dos recortes de tipos de 25 puntos básicos en la segunda mitad de 2026, siempre que no se produzcan nuevas tensiones comerciales.

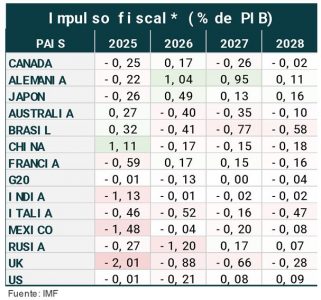

Doménech ha advertido que el escenario base convive con riesgos relevantes, entre los que destaca el uso de los aranceles como herramienta geopolítica, que podría generar nuevas presiones inflacionistas. A ello se suman los riesgos fiscales, que podrían provocar subidas en los tramos largos de las curvas de tipos, así como posibles correcciones en los precios de algunos activos financieros, aumentando la volatilidad de los mercados. No obstante, ha subrayado que los factores estructurales de fondo (tecnología, inversión y empleo) siguen presentes y sostienen un escenario razonablemente favorable para 2026.

Mercados financieros: un año constructivo y más equilibrado

Desde el punto de vista de los mercados, Álvaro Manteca, responsable de Análisis y Estrategia de Banca Privada de BBVA en España, ha señalado que 2026 puede volver a ser un año constructivo para los activos financieros, aunque con una diferencia clave respecto a ejercicios anteriores, debido a que el comportamiento positivo de las bolsas ya no vendrá tanto por la expansión de múltiplos, sino por el crecimiento de los beneficios empresariales.

Este crecimiento de resultados se está extendiendo a un número mayor de sectores, reduciendo la concentración del mercado y haciendo que el comportamiento sea más equilibrado y sostenible. En este contexto, la gestión activa recuperará protagonismo frente a la gestión pasiva.

Roberto Hernanz, responsable de Mercados de Banca Privada de BBVA en España, ha destacado que los sectores más favorecidos en 2026 estarán ligados al fuerte ciclo de inversión global, como semiconductores, industria, defensa y sector financiero, este último beneficiado por una mayor demanda de crédito y márgenes de interés todavía atractivos. Por el contrario, sectores como energía o algunos defensivos tradicionales, como telecomunicaciones y consumo básico, presentan un escenario menos favorable.

Desde el punto de vista geográfico, aunque Estados Unidos seguirá siendo un mercado de referencia, Hernanz ha subrayado la importancia de ampliar la diversificación regional, con oportunidades en Europa, especialmente por el impulso inversor en defensa e infraestructuras, Japón y mercados emergentes, que están recibiendo importantes flujos de inversión en centros de datos y redes.

Renta fija, divisas y materias primas

En renta fija, Manteca ha explicado que esta clase de activo volverá a ser una parte fundamental de las carteras en 2026, con rentabilidades reales positivas. BBVA Banca Privada apuesta por los tramos cortos y medios de la curva (entre dos y cinco años), evitando los tramos largos por su mayor sensibilidad a riesgos fiscales e inflacionistas. En crédito, se prioriza la alta calidad, así como la renta fija de países emergentes, tanto en moneda fuerte como local.

En el mercado de divisas, Hernanz prevé un comportamiento relativamente lateral del euro/dólar, con una ligera apreciación del euro hacia niveles en torno a 1,20. En materias primas, Manteca ha destacado el renovado atractivo del oro, impulsado por la demanda institucional y el reposicionamiento de algunos bancos centrales.

El papel creciente de los mercados privados

Belén García-Moya, directora de Asesoramiento y Altos Patrimonios de Banca Privada de BBVA en España, ha subrayado el creciente protagonismo de los mercados privados en las carteras de los clientes de Banca Privada. Activos como private equity, deuda privada, infraestructuras o real estate permiten acceder a oportunidades no disponibles en los mercados cotizados y contribuyen a reducir la volatilidad gracias a su baja correlación con otros activos. No obstante, ha insistido en la importancia de una correcta selección de vehículos, una adecuada comprensión de la iliquidez y una distribución ordenada, siempre de la mano de gestores expertos.

Como conclusión, García-Moya ha señalado que “2026 presenta un escenario macroeconómico razonablemente favorable y oportunidades claras en los mercados, aunque en un entorno geopolítico complejo. Por ello, el foco no debe estar en anticipar el próximo acontecimiento de mercado, sino en construir carteras bien diversificadas, con activos de calidad, disciplina y una gestión activa, que nos permita navegar en distintos entornos de mercado”.